Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

распечатать Изменения для бухгалтера с 2023 года

С 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджет РФ. Напомнила ФНС на своем сайте.

С 1 января 2023 года большинство налогов и взносы нужно платить едиными налоговым платежом (ЕНП). ФНС разместила на своем сайте информационное сообщение с напоминанием о введении новой системы расчетов с бюджетом и привела образец платежки с реквизитами.

Все платежи будут зачисляться на единый казначейский счет в УФК по Тульской области.

При заполнении платежного поручения особое внимание необходимо обращать на заполнение реквизита 17 — «Номер счета получателя средств».

В платежном поручении, размещенном в качестве образца, даны такие реквизиты:

- ИНН получателя – 7727406020

- КПП получателя – 770801001

- наименование банка получателя средств – ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

- БИК банка получателя средств (БИК ТОФК) – 017003983

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) – 40102810445370000059

- получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- № Номер казначейского счета – 03100643000000018500

- КБК – 18201061201010000510

- назначение платежа – Единый налоговый платеж

Вы можете сверить реквизиты, которые вносите в свою платежку с образцом, размещенным на промостранице на сайте ФНС России.

- Инструкции по учету в программах 1С

- 1С:Бухгалтерия 8 в примерах

- Единый налоговый платеж

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

В феврале 2023 года большинству налогоплательщиков и налоговых агентов предстоит передать в ИФНС новое уведомление об исчисленных налогах и страховых взносах. Однако вопросов по его заполнению довольно много. Какие именно налоги включать в февральское уведомление? Как в уведомлении показать НДФЛ с февральской заплаты и страховые взносы за январь? Какие еще налоги включить? В какой срок передать уведомление в ИФНС? Что делать сначала: платить НДФЛ и взносы, а потом направлять уведомление? Или наоборот? Ответы на большинство вопросов и примеры заполнения нового документа вы найдете в этой статье.

- Кто и по каким налогам обязан в феврале подать уведомление

- Срок подачи февральского уведомления по ЕНП

- Заполняем титульный лист

- Как показать в февральском уведомлении НДФЛ

- Как отразить в февральском уведомлении страховые взносы

- Другие налоги (имущество, транспорт, земля)

- Налог на имущество

- Транспортный и земельный налоги

- Вынужденная смена группы или переход на общую систему

- Заполнение декларации в условиях военного положения и карантина 2022

- Единый налоговый счет

- Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

- Возврат полученного аванса в декларации по единому налогу

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

- Декларация плательщика единого налога

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Уведомление о суммах налогах и взносов

- Как платить ЕНП и создавать уведомления в 1С

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

Кто и по каким налогам обязан в феврале подать уведомление

С 2023 года организации и ИП обязаны сдавать в ИФНС уведомления об исчисленных налогах и взносах. Этот документ нужен для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Уведомление об исчисленных суммах представляют по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

- срок их уплаты раньше сдачи декларации/расчета;

- налоговая отчетность не подается вообще.

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Предположим, что в 2023 году организация применяет упрощенку и в течение года платит авансовые платежи по налогу по УСН, НДФЛ и страховые взносы по выплатам сотрудникам.

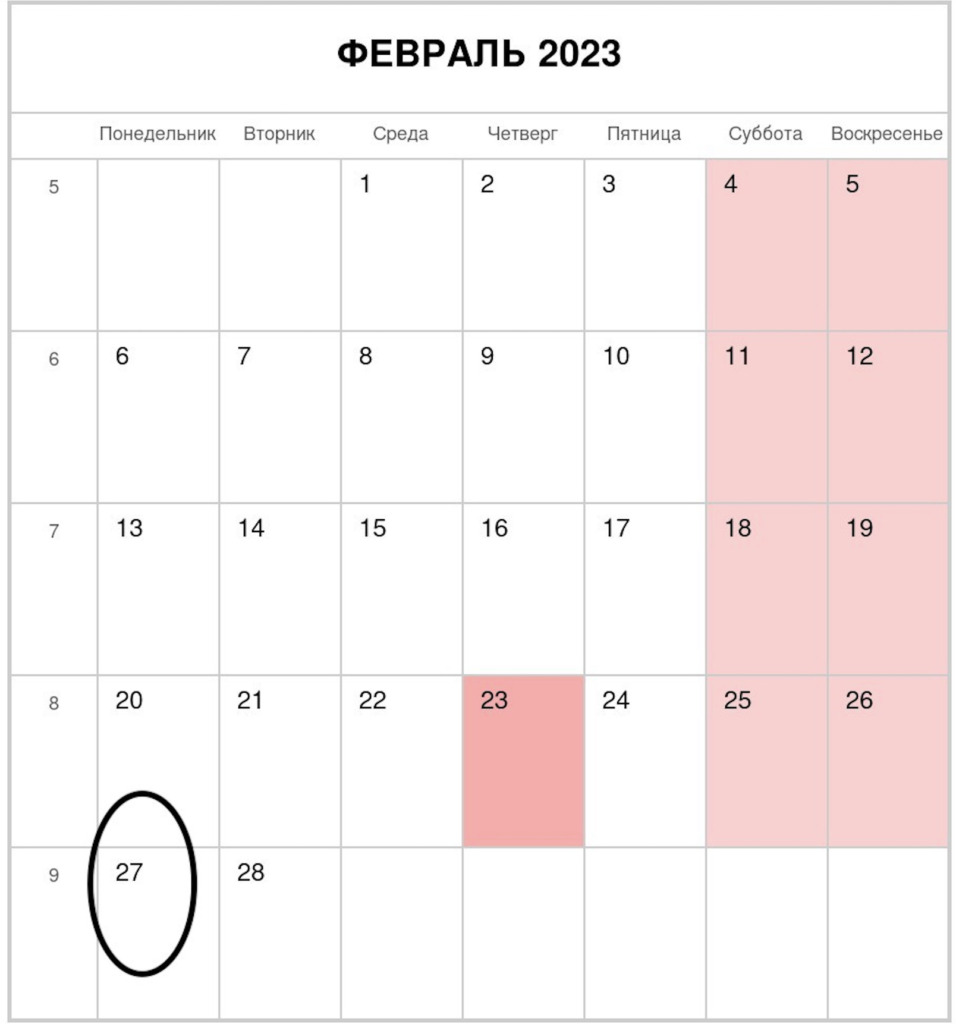

Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 27 февраля 2023 года нужно сдать уведомление по НДФЛ — за налог за период с 23 января по 22 февраля, а также уведомление по страховым взносам за январь.

Если же, допустим, организация на общей системе налогообложения и является плательщиком налога на имущество, транспортного и земельного налога, то эти налоги за 2022 года также потребуется отразить в февральском уведомлении, чтобы налоговики “опознали” платежи и правильно зачли их в счет исполнения обязательств.

Таким образом, в февральском уведомлении по ЕНП потребуется отразить:

- НДФЛ, удержанный в период 23.01–22.02;

- страховые взносы за январь;

- налог на имущество организаций за 2022 год;

- транспортный налог за 2022 год;

- земельный налог за 2022 год.

Срок подачи февральского уведомления по ЕНП

Февральское уведомление по налогам и взносам нужно передать в ИФНС в срок не позднее 27 февраля 2023 года (поскольку 25 число выпадает на выходной, субботу).

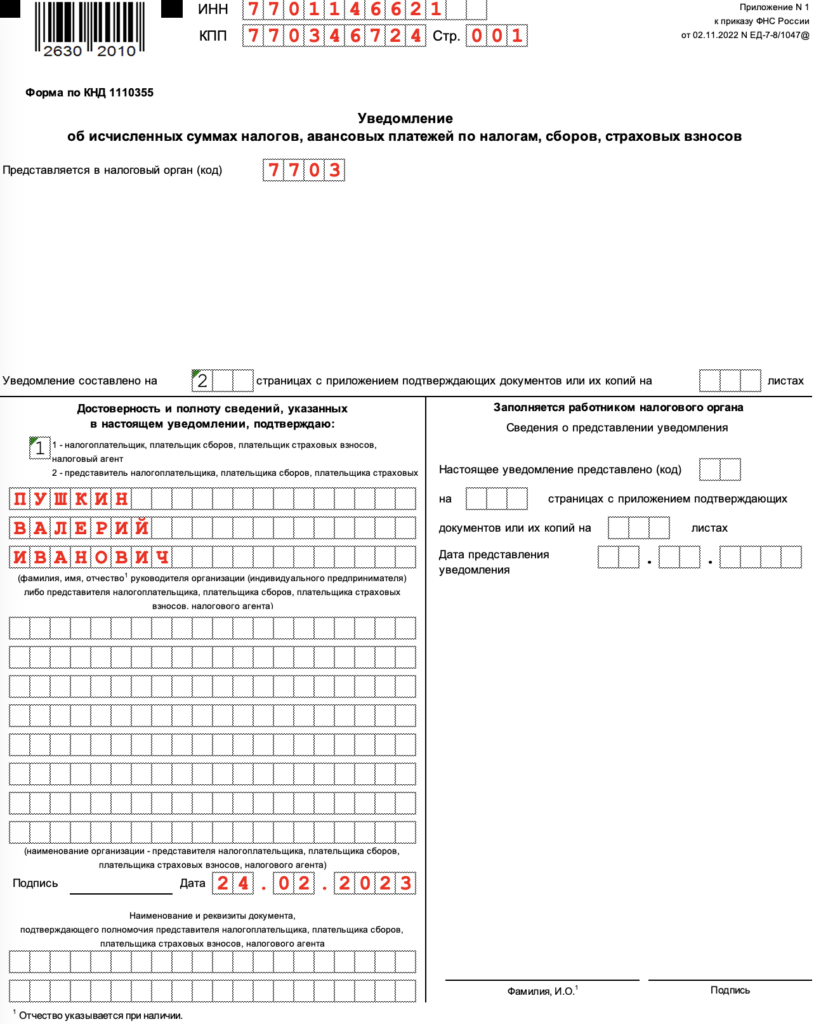

Заполняем титульный лист

В заполнении титульного листа особых сложностей нет. Внесите в него основные данные о компании. Вот пример:

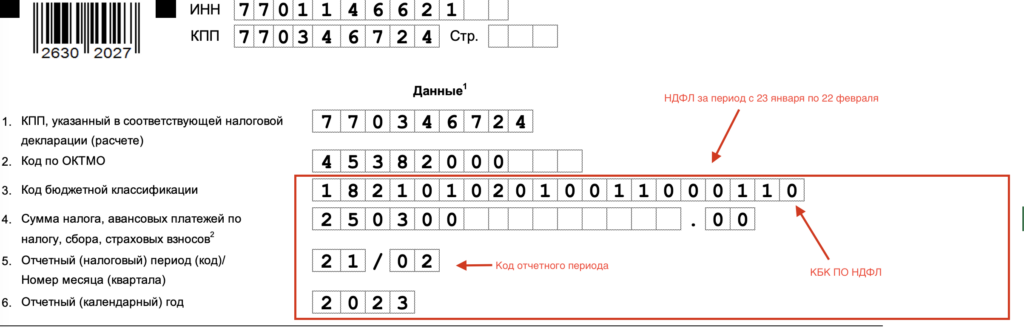

Как показать в февральском уведомлении НДФЛ

В уведомлении укажите НДФЛ, который удержали в период с 23 января по 22 февраля, код периода — 21/02. КБК для НДФЛ по ставке 13 процентов — 182 1 01 02010 01 1000 110, для ставки 15 процентов — 182 1 01 02080 01 1000 110. Предположим, организация работает с тарифом 13 процентов. Вот как будет тогда выглядеть 2 раздел уведомления по НДФЛ:

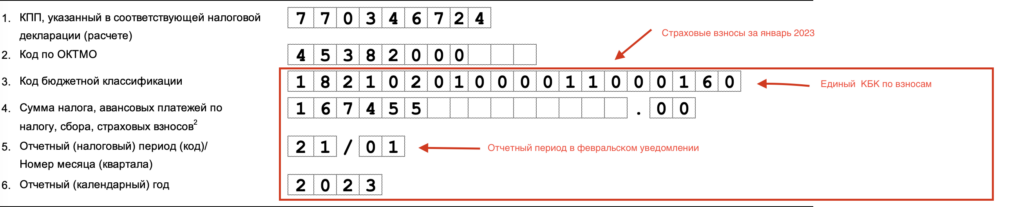

Как отразить в февральском уведомлении страховые взносы

В уведомление включите сведения о страховых взносах, которые начислили 31 января за январь, код периода — 21/01. Единый КБК для взносов — 182 1 02 01000 01 1000 160 (теперь делить взносы по разным видам не нужно). Образец будет выглядеть так:

Что касается сроков уплаты взносов за январь, то в 2023 году срок новый – 28-е число следующего календарного месяца (то есть февраля). Получается, что для взносов за январь крайний срок уплаты – 28 февраля 2023 года. Однако, полагаем, что взносы за январь имеет смысл перечислить не позднее 27 февраля. Ведь 25-е число выпадает на субботу.

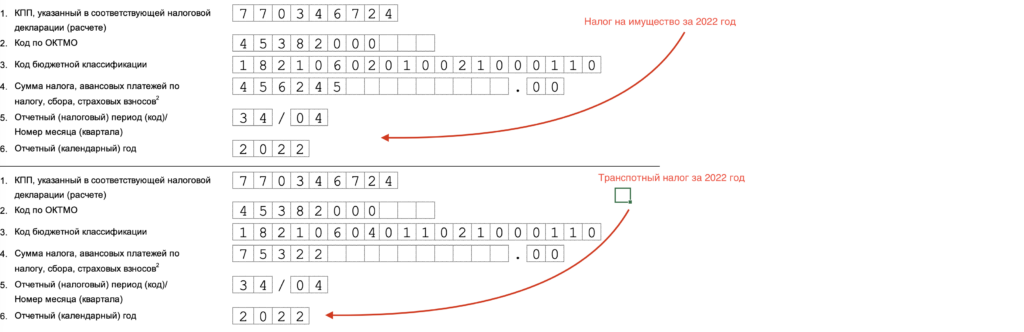

Другие налоги (имущество, транспорт, земля)

Теперь затронем налог на имущество, транспортный и земельный налог за 2022 год. Почему вообще их надо включать в февральское уведомление (разумеется тем, кто является плательщиком этих налогов)?

Налог на имущество

Декларация по налогу на имущество за 2022 год должна подаваться в ИФНС не позднее 27.03.2023. А сам налог нужно перечислить не позднее 28 февраля 2023 года. Получается, что срок уплаты налога наступает раньше, чем срок сдачи отчетности. Поэтому налог на имущество нужно включить в февральское уведомление.

Транспортный и земельный налоги

С транспортным и земельным налогом за 2022 года ситуация иная. Дело в том, что декларации по этим налогам сдавать вообще не нужно. А сами налоги нужно перечислить не позднее 28 февраля 2023 года. А срок сдачи февральского уведомления – 27.02.2023 (на день раньше). Поэтому, чтобы налоговики смогли «опознать» принадлежность поступивших сумм к транспортному и земельному налогу – нужно подать уведомление. Если этого не сделать – налог не будет считаться уплаченным и могут возникнуть проблемы (пока, правда, налоговики официально не разъяснили, какие именно).

Покажите эти налоги в уведомлении в феврале 2023 таким образом:

Актуально на 8 февраля 2023

Вынужденная смена группы или переход на общую систему

В случае, если плательщик ЕН 1-2 группы превысил в календарном квартале предельный объем дохода для своей группы, то он обязан (п. 293.8 НКУ):

- не позднее 20-го числа месяца, следующего за календарным кварталом, в котором его доход превысил допустимый максимум, подать в орган ГНС заявление на переход на 2 или 3 группу ЕН;

- применить к сумме превышения ставку 15% ( стр. 02, стр. 04 та стр. 07 декларации)

- подать декларацию плательщика ЕН в сроки, установленные для квартального отчетного периода;

- оплатить ежемесячный авансовый взнос по ЕН по новой ставке не позднее 20-го числа первого месяца работы в новой группе, если переход был с 1 до 2 группы.

Если плательщик ЕН превысил объем 7.585.500 грн в 2022 г., то не позднее 20-го числа месяца, следующего за календарным кварталом, в котором произошло превышение, он должен подать заявление на переход на общую систему налогообложения и подать квартальную декларацию.

Если нарушение условий пребывания на ЕН другое, чем превышение дохода, то заявление на переход на общую систему должно быть подано не позднее 10 к. дней до начала нового календарного года (1-2 группа) или квартала (3 группа) (пп. 298.2.1 НКУ).

Плательщики ЕН 1-2 группы в случае нарушения условий ЕН должны подать годовую декларацию в срок, определенный для квартальной декларации, то есть 40 к. дней после конца года (а не 60 к. дней, как обычно). Переход на общую систему для них будет с нового года, а для 3 группы — с нового квартала (пп. 298.2.3 НКУ).

Стаття підготовлена за матеріалами журналу «Головбух»

Заполнение декларации в условиях военного положения и карантина 2022

Военное положение может влиять на заполнение декларации следующим образом:

- уже упоминалась возможность освобождения от уплаты единого налога для ФЛП 1-2 группы, начиная с апреля 2022 года во время военного положения. Понятно, что в таком случае сумма единого налога за квартал будет меньше;

- возможность не платить ЕСВ, начиная с марта 2022 года на протяжении всего военного положения и еще 12 месяцев после его завершения. Напоминаем, что в таком случае теряется страховой стаж + 12 месяцев (основание – п. 919 Заключительных и переходных положений Закона о ЕСВ). В этом случае в Приложении 1 декларации.

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

Теперь рассмотрим, как заполнить расчет ЕСВ – приложение к налоговой декларации по единому налогу.

Возврат полученного аванса в декларации по единому налогу

При заполнении налоговой декларации проблемой может стать возврат предпринимателем ранее полученных предоплат за товары (услуги). Как правило, поступают так (ИНК ДФС от 06.06.2017 г. № 470/6/99-99-12-02-03-15/ИНК):

- аванс включать в доход того периода, когда он был получен;

- уменьшают доход на возвращенную сумму – в периоде возврата аванса.

Однако при недостаточности дохода текущего отчетного периода в декларации можно получить отрицательную сумму дохода. Такую ситуацию, судя по разъяснению ГНС, следует воспринимать как нормальную.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

- основной части;

- Приложения 1 «Сведения о суммах начисленного ЕСВ» – почти полностью повторяет Отчет по ЕСВ (Форму Д5).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

Господарські операції виконання робіт регулює договір підряду. Тож крокуємо далі й розглянемо юридичні моменти, про які потрібно пам’ятати бухгалтерові. З’ясуємо, як облікувати й оподаткувати виконання робіт.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации — в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ПОРОШЕНКО» вместо «П. О. Порошенко». Это требования ДСТУ 4163: 2020, который вступил в силу с 01 сентября 2021 года.

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно приложения Д1 (ЕСВ) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Декларация плательщика единого налога

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Закрытие месяца

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

Да, должен быть. Если нет желания спорить с ГНС. Разберем это.

При исправлении прошлых ошибок и заполнении раздела VI «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» обратите внимание, что, несмотря на действие карантина и военного положения, налоговики заявляют, что с 27 мая 2022 года карантинный мораторий на период действия военного положения не освобожден. от штрафов (разъяснение ГНС 132.01 и ГУ ГНС в Одесской области). В таких обстоятельствах «самоштраф» начисляются. Пеня также если вышло 90 к. дней (см. выше алгоритм заполнения декларации в раздел VI).

Позицию налоговиков можно объяснить тем, что дата – 27 мая 2022 года – это дата обновления пп. 69.1 п. 69 подразд. 10 Переходных положений НКУ. Данную норму НКУ налоговиков считают доминирующей над нормами по освобождению от штрафов на время COVID-карантина, который продлен до 31 декабря 2022 года.