- Какие налоги заменяет УСН

- Судебная практика: Какие налоги заменяет УСН

- Статьи, комментарии, ответы на вопросы: Какие налоги заменяет УСН

- Нормативные акты: Какие налоги заменяет УСН

- Какой налог выбрать для ИП в 2022 году

- Внимание!

- Условия применения УСН

- Налоги для ИП при УСН

- Налоги, сборы и взносыПравить

- Какую систему налогообложения выбрать для ООО

- Страховые взносы на патенте

- Страховые взносы ИП в 2023 году

- Страховые взносы за наемных работников: изменения-2023

- Как уменьшить УСН «Доходы»

- Кто не вправе применять упрощёнку

- Кто сможет применять упрощённый налоговый режим с 2022 года

- Что такое УСН

- Перечень, налоговые режимы

- Общий режим

- Режим ЕСХН

- Патентная система налогообложения

- Упрощенная система налогообложения

- Режим АУСН

- Ведение бухучёта и сдача бухгалтерской отчётностиПравить

- Выгода применения УСН 2022

- 1. Суммы выплат государству при ведении деятельности на УСН

- 2. Трудоемкость учёта и отчётность на УСН

- 3. Споры плательщиков УСН с налоговыми и судебными органами

- Новые налоги для ИП с 2022 года

- Упрощенная система налогообложения (УСН)

- Сроки уплаты налога

- Порядок исчисления налоговой базыПравить

- Что относится к доходам и расходам

- Полезно запомнить

- Как уменьшить сумму налогов для ООО

- Как платить налоги ИП в 2023 году

- Сроки уплаты налога

- СсылкиПравить

- ТакжеПравить

- Единый налог на вмененный доход (ЕНВД)

- Виды налогов для ИП в 2022 году

- ОСНО для ИП

- УСН для ИП

- Внимание!

- Патент для ИП

- Внимание!

- НПД для предпринимателей

- Справка

- ЕСХН для ИП

- Внимание!

- Налог на профессиональный доход (НПД), или самозанятость

- Как платить налог по УСН

- Объекты налогообложения на УСН и налоговые ставки

- Что представляет собой единый налог с 2023 года для ИП

Какие налоги заменяет УСН

Подборка наиболее важных документов по запросу Какие налоги заменяет УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Какие налоги заменяет УСН

Статьи, комментарии, ответы на вопросы: Какие налоги заменяет УСН

Открыть документ в вашей системе КонсультантПлюс:

Типовая ситуация: УСН: ставки, налоги, учет, отчетность

(Издательство «Главная книга», 2022)УСН освобождает от НДС с реализации, налога на прибыль и налога на имущество с балансовой стоимости. Остальные налоги — на имущество с кадастровой стоимости, транспортный, земельный, НДФЛ и взносы за работников — платите как обычно. Декларацию по УСН сдают только по итогам года. Налоговый учет ведут в Книге учета доходов и расходов (ст. 346.11 НК РФ).

Нормативные акты: Какие налоги заменяет УСН

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 21.11.2022)2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Какой налог выбрать для ИП в 2022 году

Выбирать систему налогообложения нужно на основе экономического анализа планируемой деятельности. В расчет следует принимать сферу бизнеса, поскольку от этого зависит возможность применения таких спецрежимов, как ПСН и ЕСХН. Также необходимо учитывать следующие факторы: величину годового дохода; наличие или отсутствие работников; размеры и виды расходов, а также возможность подтверждения их необходимыми документами; состав контрагентов и их готовность работать с ИП, которые не платят НДС и т.д.

Если же рассуждать только о фискальной нагрузке (в отрыве от вышеозначенных факторов), то самой выгодной окажется система налогообложения для «самозанятых». Ставка НПД, не превышающая 6%, отсутствие страховых взносов, возможность уменьшения налога на 10 тыс. руб. налогового вычета — все это делает налоговую нагрузку на бизнес минимальной.

Те, кому не подходит уплата налога на профдоход, могут выбрать ПСН (с учетом действующих в регионах законов) или УСН. Предпринимателям, занятым в сельском хозяйстве, советуем обратить внимание не только на ЕСХН, но также и на общую систему налогообложения. Ведь многие «фермерские» доходы не облагаются НДФЛ на основании статьи 217 НК РФ. А освобождение от НДС можно получить на обеих системах налогообложения.

Внимание!

Недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба». Сервис позволяет: вести учет доходов и расходов при УСН (в том числе раздельный учет при совмещении «упрощенки» с патентом), рассчитывать сумму личных взносов ИП и налоги при УСН, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльба» прошло менее трех месяцев.

Условия применения УСН

Упрощёнка применяется организациями и ИП при условии соблюдения двух лимитов:

- годовой доход не превышает 150 млн рублей;

- среднее число сотрудников за год — менее 100 человек.

Ранее в случае превышения лимитов предприниматель или организация на упрощёнке автоматически переводились на ОСНО. С 1 января 2021 года начали действовать другие правила. Лимиты были повышены до 200 млн рублей и 130 человек в штате, однако при годовом доходе от 150 до 200 млн рублей или штате сотрудников от 101 до 130 человек ставка для УСН «доходы» повышается до 8%, а для УСН «доходы минус расходы» — до 20%.

Налоги для ИП при УСН

УСН — упрощенная система налогообложения, относится к специальным налоговым режимам. Существует два вида УСН: «Доходы» со ставкой 6% от суммы всей выручки ИП и «Доходы-минус-Расходы» со ставкой 15% от полученной разницы доходов и затрат.

Для стимулирования развития малого бизнеса и снижения нагрузки на предпринимателей, Правительство РФ разрешает применение дифференцированной налоговой ставки. Так регионы имеют право устанавливать ставку УСН-«Доходы» от 1% до 6% и от 5% до 15% при применении режима УСН «Доходы минус расходы». Эта практика уже применена в Амурской области, Адыгее. Кроме этого, Минфин планирует отменить сдачу налоговой декларации для ИП на УСН, применяющих онлайн-кассы, поскольку обороты итак известны.

Вместе с тем с 1 января 2021 года вступила в силу новая редакция статьи 346.20 НК РФ, где оговорены новые правила применения УСН:

![]()

ставки 6% и 15% сохраняются для ИП и компаний с численностью наемных работников не более 100 человек и совокупной выручкой за год не более 150 млн рублей

![]()

если численность штата составляет от 100 до 130 человек, а выручка не превышает 200 млн рублей, ставки повышаются до 8% и 20% для УСН-«Доходы» и УСН

«Доходы-минус-Расходы»

![]()

если в штате работает более 130 человек, а выручка за год составит более 200 млн рублей, УСН применяться не может

Новые ставки применяются начиная с периода, в котором достигнуты указанные лимиты.

Какой вид УСН выбрать? Если у ИП есть расходы на бизнес, они составляют не менее 50% оборота и их можно подтвердить, рациональнее перейти на «Доходы минус расходы». Налог рассчитывается исходя из чистой прибыли (доход — расход = прибыль). А чистая прибыль окажется значительно ниже, чем общая полученная вами сумма — значит, и налог будет меньше.

Налоги, сборы и взносыПравить

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

- Страховые взносы на обязательное пенсионное страхование.

- Страховые взносы на обязательное медицинское страхование.

- Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

- Страховые взносы на случай временной нетрудоспособности, и, в связи с материнством (уплачивается юридическими лицами в территориальное подразделение ФСС) с доходов, облагаемых по налоговым ставкам, предусмотренным ст. 284 п. 3 и п. 4 Налогового кодекса РФ.

- Налог на доходы физических лиц (НДФЛ) с доходов, облагаемых по налоговым ставкам, предусмотренным ст. 224 п. 2, п. 4 и п. Налогового кодекса РФ. На упрощённой системе налогообложения НДФЛ уплачивается налоговыми агентами за работников.

- Акцизы:

- ввоз подакцизных товаров на таможенную территорию РФ;

- приобретение в собственность нефтепродуктов;

- реализация организациями с акцизных складов алкогольной продукции, приобретённой у налогоплательщиков — производителей указанной продукции, либо с акцизных складов других организаций;

- продажа конфискованных или бесхозяйственных подакцизных товаров;

- реализация подакцизных товаров (за исключением нефтепродуктов), происходящих с территории Белоруссии и ввезенных на территорию Российской Федерации с территории Белоруссии.

- Государственная пошлина.

- Таможенная пошлина.

- Транспортный налог.

- Земельный налог.

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

- Водный налог.

Налоги, уплачиваемые в качестве налогового агента:

- НДФЛ;

- налог на прибыль организаций — выплата дивидендов юридическим лицам;

Какую систему налогообложения выбрать для ООО

На ОСН могут работать все компании, для остальных режимов есть ограничения. Сначала проверьте, под какие системы налогообложения вы подходите, а потом выберите вариант, где будете платить меньше налогов.

Проверьте ограничения: количество сотрудников и годовой доход компании. На УСН нельзя работать, если среднесписочное количество сотрудников за год больше 130 человек.

Посмотрите, на какой системе налогообложения работает большинство контрагентов. Если на общей, то, скорее всего, придется выбрать такую же систему. Компаниям на ОСН будет невыгодно работать с партнером на упрощенке, потому что они не смогут принимать НДС к вычету.

С выбором режима поможет опытный бухгалтер. Если компания подходит под несколько режимов налогообложения, он посчитает налоговую нагрузку и скажет, как можно законно сэкономить на налогах. Если у бизнеса есть льготы, поможет их получить.

Страховые взносы на патенте

Патент заменяет предпринимателю уплату собственного НДФЛ и налога на имущества физлиц. Но у ИП остаются обязанности по уплате страховых взносов за себя и сотрудников. Эту сумму уменьшают на размер патента. Также предприниматель должен уплачивать НДФЛ за работников.

Страховые взносы ИП в 2023 году

Все предприниматели без исключения являются плательщиками страховых взносов. Они могут быть освобождены от уплаты при наличии обстоятельств, указанных в п. 7 ст. 430 НК РФ, пп. 1, 3, 6–8 ч. 1 ст. 12 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

В 2023 году меняется сумма фиксированных платежей, подлежащих уплате по итогам календарного года. Она составит 45 842 рубля. Отметим, что в 2022 году эта сумма разбита на части: 36 723 рублей — на ОПС и 9119 рублей — на ОМС (то есть ИП оформлял две платежки). В новой редакции НК РФ, действующей с 2023 года, разбивки уже нет.

Кроме этого, в случае превышения дохода над 300 тысяч рублей ИП должен будет доплатить 1% с суммы превышения.

Сроки уплаты останутся прежними:

- для фиксированного платежа — 31 декабря;

- для 1% — 1 июля следующего года.

Таким образом, основные изменения, связанные с уплатой страховых взносов, коснулись:

- суммы фиксированного платежа;

- отказа от разбивки при уплате предпринимателем;

- способа уплаты в связи с введением единого налогового платежа — с 2023 года все платежи в бюджет необходимо будет осуществлять одной платежкой, с учетом сроков уплаты.

Страховые взносы за наемных работников: изменения-2023

По уплате взносов за наемных работников также будут серьезные коррективы в 2023 году. Они заключаются в следующем:

- Поменяется как сама форма расчета по взносам, так и срок ее представления в налоговый орган — не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом. Персонифицированные сведения выведут в отдельный отчет со сроком сдачи до 25-го числа каждого месяца, следующего за истекшим.

- Устанавливается единая предельная величина базы для исчисления страховых взносов, размер которой ежегодно определяется Правительством Российской Федерации.

- Вводится совокупный тариф 30% в пределах базы и 15,1% сверх базы для основной категории плательщиков.

- Страхователей с пониженными тарифами поделят на три группы с тарифами:

- 15% c выплат выше МРОТ (представители малого и среднего бизнеса, а также сколковцы);

- 7,6% (айтишники, резиденты ТОР);

- 0% (международные компании, получившие статус участников специальных административных районов, организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в международном реестре судов).

- Для субъектов на АУСН устанавливается единый тариф по взносам — 0%.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Кто не вправе применять упрощёнку

Помимо лимитов по годовому доходу и средней численности сотрудников в штате, к применению УСН законодательством предусмотрено ограничение по сфере деятельности предприятия. К числу организаций, которые не вправе применять упрощённый налоговый режим, относятся:

- предприятия, у которых есть филиалы или представительства (исключение — компании с обособленными подразделениями, не оформленными в учредительных документах как филиалы или представительства);

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- банки;

- страховщики и др.

Полный перечень лиц, которые не могу применить УСН, приведён в п. 3 ст. 346.12 НК РФ.

Кто сможет применять упрощённый налоговый режим с 2022 года

В 2022 году упрощёнка станет доступна большему числу организаций и ИП, поскольку к лимиту по доходам будет применяться коэффициент-дефлятор. Значение коэффициента-дефлятора для УСН на 2022 год составляет 1,096 (Приказ Минэкономразвития России от 28 октября 2021 года № 654).

Таким образом, с учётом коэффициента-дефлятора лимит дохода будет составлять:

- 164,4 млн рублей (обычный лимит);

- 219,2 млн рублей (повышенный лимит).

Для перехода на упрощёнку с 2022 года, необходимо, чтобы доход организации за 9 месяцев не превышал лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора размер этого лимита составляет 123,3 млн рублей.

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Перечень, налоговые режимы

Налоговые режимы, доступные предпринимателям, в 2023 году останутся прежними. ИП смогут выбирать между общим режимом, ЕСХН, патентной системой налогообложения и упрощенной системой. В ряде регионов можно будет воспользоваться ее новой разновидностью — автоматизированной упрощенкой.

Общий режим

Общий режим сводится к уплате НДФЛ и НДС. Причем от последнего можно отказаться при выполнении условий Налогового кодекса и подаче уведомления в налоговую инспекцию по соответствующей форме. Этот режим доступен абсолютно всем бизнесменам без ограничений.

Как предпринимателю, занимающемуся предоставлением услуг общепита и применяющему общий режим, отказаться от уплаты НДС, подскажет Готовое решение от справочно-правовой системы «КонсультантПлюс». Получите бесплатный демодоступ и приступайте к изучению материала.

Режим ЕСХН

Применение режима уплаты сельхозналога возможно лишь предпринимателями, так или иначе связанными с осуществлением сельхоздеятельности или смежной деятельности, например рыболовства; при этом доля выручки от основной деятельности должна превышать 70%. НДС здесь уплачивать нужно, но есть возможность освободиться от него. Условия освобождения отличаются от тех, что действуют на общем режиме.

Патентная система налогообложения

ПСН характеризует «покупкой» у налоговой инспекции патента на ведение определенного вида деятельности. Полный перечень таких видов деятельности представлен в статье 346.43 НК РФ. Возможность использовать данный спецрежим ограничена доходом предпринимателя (он не должен превышать 60 миллионов рублей за календарный год) и средней численностью наемных работников — до 15 человек.

Упрощенная система налогообложения

Это специальный налоговый режим, характеризующийся уплатой единого налога, который заменяет НДФЛ и НДС. Чтобы начать его использовать, необходимо соответствовать требованиям НК РФ и уведомить налоговую. Применение режима ограничено рядом критериев:

- суммой годового дохода;

- средней численностью привлеченных работников;

- остаточной стоимостью объектов основных средств;

- отнесением к отдельным отраслям.

Режим АУСН

Это новый налог для ИП с 2023 года, хотя была возможность начать его применять с 1 июля 2022 года. АУСН имеет более жесткие ограничения, нежели стандартная упрощенка по средней численности работников (до 5 человек) и по доходам (до 60 миллионов рублей). Огромное преимущество заключается в том, что налоговый учет осуществляет инспекция, поэтому практически исключена вероятность штрафов.

Каждый из перечисленных режимов характеризуется уплатой основного налога, в некоторых случаях их может быть и два, включая НДС. Однако помимо режимного/обязательного налога для ИП в 2023 году останутся действующими и имущественные налоги, но только в том случае, если предприниматель является собственником соответствующих объектов налогообложения. Так, например, ИП на УСН в 2023 году заплатит налоги транспортный и земельный, если в течение следующего года на него будет зарегистрирован автомобиль и земельный участок. Если он будет являться владельцем квартиры либо нежилых помещений, используемых в бизнесе, стоимость которых определяется по кадастру, придется заплатить и налог на имущество. То же самое касается и предпринимателей на других режимах. Особенность имущественных налогов для ИП заключается в том, что он их не рассчитывает сам, а платит по уведомлению налоговой инспекции.

Ведение бухучёта и сдача бухгалтерской отчётностиПравить

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Выгода применения УСН 2022

Упрощённая налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учёта.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2022 г.)

Упрощённая система объединяет два разных варианта налогообложения, отличающихся налоговой базой, ставкой и порядком расчёта налогов:

Всегда ли можно ли говорить о том, что УСН – это самая выгодная и простая для учёта система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые режимы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощённой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идёт не только о налогах, но и платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучёта, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем на общей системе налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, кроме того, регионы могут снижать ставку по некоторым видам деятельности до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи за счёт перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить исчисленный налог до 50%. ИП без работников на УСН вправе учесть всю сумму взносов, в результате чего при небольших доходах налог может быть снижен до нуля.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчёте налоговой базы, но такой порядок расчёта действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощённой системы.

Таким образом, УСН можно назвать самой выгодной для бизнеса налоговой системой. Менее выгодной, но только в некоторых случаях, упрощённая система может быть по сравнению с системой ПСН для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

2. Трудоемкость учёта и отчётность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учёт на упрощённой системе ведётся в специальной Книге учёта доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). Юридические лица на упрощёнке ведут ещё и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налоговая отчётность на УСН представлена одной декларацией, которую надо сдать по итогам года в срок не позже 31 марта для организаций и 30 апреля для ИП.

Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Важно: в 2023 году сроки сдачи декларации УСН изменятся: организации должны отчитаться не позже 25 марта, а ИП — не позже 25 апреля. Кроме того, в рамках единого налогового платежа надо будет направлять уведомления с указанием суммы авансовых платежей.

Надо знать, что на УСН, кроме налогового периода, т.е. календарного года, есть ещё и отчётные периоды – первый квартал, полугодие, девять месяцев. Хотя период называется отчётным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР. Позже они будут учтены при расчёте налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

3. Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается ещё и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчёте налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчёте налога на прибыль и обоснованности убытков доводят бизнесменов до высших судебных инстанций (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определённый, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчётности убытков при расчёте налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по её результатам составляет не один миллион рублей.

Получается, что упрощённая система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать её дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнёров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с этим налогом, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Новые налоги для ИП с 2022 года

С июля 2022 года в четырех регионах (Москве, Татарстане, Московской и Калужской областях) ИП смогут применять новый спецрежим Автоматизированную упрощенную систему налогообложения (введен Федеральным законом от 25.02.22 № 17-ФЗ). Условия перехода: средняя численность работников не превышает 5 человек, а годовой доход не более 60 млн рублей. Также есть ограничения по видам деятельности и другие.

Налоговые ставки составляют: 8% (при объекте «доходы») и 20% (при объекте «доходы, уменьшенные на величину расходов»). Плательщики налога в рамках АУСН не должны сдавать отчетность по этому налога, а также расчеты по страховым взносам и 6-НДФЛ. ФНС ответила на вопросы, связанные с автоматизированной «упрощенкой

С 1 июля 2022 года применять АУСН смогут вновь зарегистрированные ИП, если они попадут соответствующее уведомление через банк, в котором у них открыт счет. С 1 января 2023 года на новый спецрежим смогут перейти остальные предприниматели. Для этого следует направить уведомление не позднее 31 декабря 2022 года (через уполномоченный банк или личный кабинет на сайте ФНС).

Вести учет и рассчитывать налог по УСН по правилам 2022 года

Упрощенная система налогообложения (УСН)

УСН, или «упрощенка», самая распространенная и самая старая система налогообложения. При ее использовании не нужно платить НДФЛ, НДС, налог на имущество и налог на прибыль.

Базой для начисления налога могут быть:

- «Доходы» — ставка 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально. Если же расходы превышают доходы, заплатить нужно минимальную ставку — 1% от годовой суммы дохода, а убытки текущего периода переносятся на следующие годы, уменьшая налоговую базу этих лет.

Применять УСН могут как компании, так и индивидуальные предприниматели. Но есть ряд условий:

- не более 130 сотрудников,

- не более 200 млн рублей выручки,

- остаточная стоимость основных средств не более 150 млн рублей,

- доля участия других организаций в уставном капитале организаций — не более 25%,

- отсутствие у компании филиалов.

Если условия нарушаются, например, у плательщика численность сотрудников станет больше 130 человек, он лишается права применять УСН. Налоги будут пересчитаны и с начала квартала, в котором допущено превышение.

Сроки уплаты налога

Если патент выдан менее чем на полгода, он должен быть оплачен до окончания срока действия. При выдаче на срок более шести месяцев, оплачивается так: 1/3 часть — не позднее 90 календарных дней от начала и 2/3 части — до окончания срока действия патента.

Порядок исчисления налоговой базыПравить

Статьёй 346.20 Налогового кодекса РФ устанавливаются следующие налоговые ставки по налогу, взимаемому в связи с применением Упрощённой системы налогообложения (УСН):

Что относится к доходам и расходам

Законодательство предусматривает, что не со всех доходов нужно делать отчисления. В налоговую базу не включаются:

- дивиденды — прибыль от акций;

- имущество, полученное по договорам займа, кредита;

- имущество, полученное в рамках целевого финансирования, например, гранты или средства, выделенные фондами поддержки научной, инновационной деятельности;

- пополнение счета собственными средствами;

- возвраты от контрагентов по неисполненным обязательствам;

- материальная помощь от государства.

В Налоговом кодексе строго определено, какие расходы нужно вычитать из доходов ИП на УСН. Сюда не относятся:

- расходы по реконструкции и модернизации зданий, оборудования, производственного инвентаря;

- взносы на добровольное страхование;

- взносы на негосударственное пенсионное обеспечение;

- суммы добровольных членских взносов;

- расходы на вознаграждения персоналу, не предусмотренные трудовыми договорами;

- траты на путевки в оздоровительные учреждения и прочие расходы, произведенные в пользу работников.

Расходами, которые можно вычитать, считаются арендная плата, покупка материалов, траты на потребности фирмы — они прописаны в статье 346.16 НК.

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 219,2 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на

20.01.2022

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий предпринимателей. Они прописаны в местных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до в разных регионах. Еще регионы могут вводить ставку 0% для некоторых видов деятельности. Например, в Республике Бурятия действует ставка 5% для дошкольного и дополнительного образования, производства мебели и некоторых других видов деятельности. А для выращивания овощей, производства продуктов и одежды в регионе установлена ставка 0%.

На УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 7%, а в Крыму — 10%.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Как платить налоги ИП в 2023 году

Как мы уже отметили, все переводимые ИП средства будут аккумулироваться на едином налоговом счете. Чтобы налоговики понимали, в счет каких обязательств поступили деньги, хозсубъекты должны подготовить и своевременно направить уведомления по налогам. Своевременно — это до 25 числа включительно того месяца, в котором налоги, указанные в уведомлении, подлежат уплате в бюджет.

Формирование платежки на ЕНП станет довольно простой задачей, ведь с нового года не придется прописывать все «налоговые» реквизиты.

О том, как ее оформить, мы рассказывали в этой статье.

На ЕНС к определенной дате должно сформироваться сальдо, необходимое для покрытия обязательств именно с этой датой платежа. С 2023 года все сроки уплаты привязываются к 28-му числу. Например, НДФЛ и страховые взносы за работников должны поступить к этой дате при наличии начислений за месяц, авансовые платежи по УСН — к 28-му числу месяца, следующего за отчетным кварталом. Таким образом, с 2023 года ИП будут платить налоги ежемесячно на свой казначейский счет, который будет коррелировать с ИНН налогоплательщика.

Как и в какие сроки платить налоги в 2023 году, читайте здесь.

Все подробности уплаты ИП налогов и взносов с 1 января 2023 года привели эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Отметим, что сдавать декларации, из которых налоговики узнают о суммах начисленных налогов, и расчетов по НДФЛ и взносам, нужно будет также в единый срок — до 25-го числа.

Сроки уплаты налога

Авансы по УСН нужно платить каждый квартал до 25 числа месяца, следующего за отчетным кварталом. Налог по итогам года компании платят до 31 марта, ИП — до 30 апреля, следующего за отчетным годом.

Декларацию нужно сдавать один раз в год, по итогам года в такие же сроки.

СсылкиПравить

ТакжеПравить

Единый налог на вмененный доход (ЕНВД)

В 2021 году в России отменили спецрежим ЕНВД. Предприниматели, которые не выбрали ни один другой специальный режим, были автоматически переведены на общую систему налогообложения.

В Минфине пояснили, что ЕНВД перестал отвечать своим целям, так как ранее его ввели в условиях отсутствия контроля за реальными доходами по отдельным видам предпринимательской деятельности и, как следствие, отсутствия возможности расчета документально подтвержденной налогооблагаемой базы.

Что лучше, «упрощенка», АУСН или патент — можно решить исходя из специфики бизнеса. Но в любом случае надо следить за текущими задачами, остатками товара, денежных средств или выставлять счета.

«Учет в тетрадке» обычно приводит к ошибкам и росту затрат. Вы сможете сократить издержки и влияние человеческого фактора, если автоматизируете процессы. Для этого отлично подойдет МойСклад — облачный сервис для управления продажами. Кассовое приложение, товароучетная система, CRM и все необходимые формы документов в комплекте.

- Подключите любое число розничных точек: централизованно управляйте товарами, ценами и скидками.

- Печатайте ценники и этикетки, массово меняйте цены: устанавливайте скидку или наценку, изменяйте валюту.

- Торгуйте онлайн: интеграции с интернет-магазином, маркетплейсами, ВКонтакте, Авито.

- Контролируйте все процессы на производстве: от закупки и приемки сырья до производства и реализации готовой продукции.

- Управляйте всеми каналами продаж в одном сервисе. Анализируйте прибыль, сравнивайте, как продаются те или иные товары.

Виды налогов для ИП в 2022 году

Еще в 2021 году предприниматели (как, впрочем, и организации) лишились возможности использовать специальный налоговый режим в виде единого налога на вмененный доход. Положения Налогового кодекса, посвященные «вмененке», утратили силу с 1 января.

С июля 2022 года в Москве, Татарстане, Московской и Калужской областях стартует эксперимент по введению специального налогового режима «Автоматизированная упрощенная система налогообложения» (АУСН).

Таким образом, в большинстве регионов в 2022 году ИП может выбирать из пяти вариантов налогообложения: общая система, упрощенная система, патент, налог для самозанятых и единый сельхозналог. При этом возможность совмещать системы налогообложения ограничена.

качестве неосновной (то есть для отдельных видов бизнеса) может выступать только ПСН. Предприниматель вправе применять этот спецрежим совместно с другой системой — ОСНО, УСН или ЕСХН (п. 1 ст. 346.43 НК РФ). Все остальные варианты налогообложения совмещать между собой нельзя. Для налога на профдоход установлено жесткое ограничение — применять его одновременно с каким-либо другим налоговым режимом запрещено. Аналогичное требование введено для АУСН.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Остановимся на основных характеристиках систем налогообложения, которые ИП может использовать в 2022 году.

ОСНО для ИП

Начнем с общей системы. По умолчанию именно на этом налоговом режиме оказывается любой предприниматель сразу после государственной регистрации (о том, как получить статус ИП, см. «Как «открыть» ИП в 2021 году: пошаговая инструкция»). Данный режим предполагает уплату по ставке 20% или 10% при реализации товаров, работ или услуг. Также нужно перечислять по ставке 13% или 15% в зависимости от суммы полученных доходов (см. Минфин напомнил ИП на ОСНО, как им рассчитывать НДФЛ по повышенной ставке).

Предприниматели на ОСНО не имеют специальных льгот по имущественным налогам. Поэтому они должны платить налог на имущество физлиц, а также и налоги не только за «личные» машину, дом или землю, но и за те объекты, которые используются в предпринимательской деятельности.

При выполнении определенных условий (в частности, если сумма выручки за 3 предыдущих месяца без учета НДС составила не более 2 млн руб.) можно не платить НДС (ст. 145 НК РФ). Учитывая все эти плюсы, данный режим налогообложения в некоторых случаях может оказаться достаточно выгодным. Напомним также, что ОСНО можно совмещать с ПСН. Следовательно, часть бизнеса можно перевести на патентную систему, которая не предполагает уплату НДФЛ и НДС.

Бесплатно заполнить и сдать декларации по НДС и НДФЛ через интернет

УСН для ИП

Упрощенная система налогообложения предусматривает уплату единого налога. Он заменяет НДС (кроме НДС при импорте и в некоторых других случаях), НДФЛ с выручки, а также налога на имущество физлиц в отношении объектов, используемых для ведения бизнеса (кроме налога по «кадастровым» торговым и офисным объектам). Единый «упрощенный» налог рассчитывается по ставке 6% с доходов или 15% с доходов, уменьшенных на расходы. При этом власти субъектов РФ могут снизить ставку для тех или иных категорий ИП.

Также в 2022 году действуют специальные ставки 8% (для объекта «доходы») и 20% (для объекта «доходы минус расходы»). Их нужно применять, если доход ИП с начала года превысил 164,4 млн рублей (150 млн руб. × 1,096) и (или) численность наемных работников стала больше 100 человек. (При расчете лимитов дохода для целей УСН в 2022 году применяется коэффициент-дефлятор в размере 1,096; утв. ).

Внимание!

Предприниматель должен сообщить налоговикам о своем желании применять УСН и выбранном объекте налогообложения. Уведомление можно подать вместе с документами о регистрации ИП или позднее, но в пределах срока, установленного в статье 346.13 НК РФ.

Если ИП выбрал объект «доходы минус расходы», он вправе учитывать реально понесенные и документально подтвержденные затраты. Но не все (как в случае с ОСНО), а только те из них, которые прямо названы в пункте 1 статьи 346.16 НК РФ.

Кроме этого, необходимо соблюдать ряд ограничений. Максимальный размер доходов, которые ИП-«упрощенщик» может получить за 2022 год, составит 219,2 млн рублей (200 млн руб. × 1,096). Стоимость принадлежащих предпринимателю ОС не должна быть больше 150 млн руб., а численность наемных сотрудников — больше 130 человек. Если эти показатели превышены, предприниматель лишается права на УСН.

Как уже было сказано, упрощенный спецрежим можно совмещать с ПСН. При этом «патентные» доходы под единый налог не подпадают. Но и расходы, которые понесены в рамках патентной системы, учесть для целей УСН нельзя. Подробнее Как совмещать УСН и патент в 2022 году

Патент для ИП

Патентная система налогообложения является аналогом упраздненной «вмененки», доступным исключительно для ИП. В 2021 году этот режим претерпел значительные изменения. Так, субъектам РФ разрешили решать, по каким видам бизнеса вводить патентную систему, а по каким — нет. При этом они не ограничены перечнем возможных сфер «патентной» деятельности, который содержится в статье 346.43 НК РФ (подп. «а» п. 2 письма Минфина от 29.12.20 № 03-11-03/4/116148). Также субъекты РФ получили ничем не ограниченное право устанавливать стоимость патента по каждому виду деятельности. И значительно более широкие возможности по дифференциации этой стоимости.

Налоговые льготы для патента похожи на те, которыми пользуются «упрощенщики». Так, оплата патента освобождает предпринимателя от уплаты трех налогов: НДФЛ с выручки, НДС по реализации, налога на имущество физлиц в отношении объектов, используемых в «патентной» деятельности (за исключением «кадастровых»). При этом нужно учитывать: если ИП на патентной системе получит доходы, которые не облагаются «патентным» налогом, то ему придется заплатить с них налоги в рамках другого налогового режима — ОСНО (по умолчанию), «упрощенки» или спецрежима для сельхозпроизводителей, если ИП заявлял об их применении.

Для применения патентной системы установлены ограничения по доходам (не более 60 млн руб. с начала года; при совмещении ПСН и УСН учитывается суммарный доход) и численности работников (не более 15 человек по «патентной» деятельности). Есть и специальные условия для отдельных видов бизнеса. Например, патент по рознице будет аннулирован, если площадь магазина превысила 150 кв. метров.

Внимание!

Чтобы перейти на ПСН, нужно подать заявление, в котором указывается срок действия патента — от 1 до 12 месяцев в рамках календарного года. От срока действия патента зависит налоговый период.

Заполнить и подать заявление на патент через интернет

НПД для предпринимателей

Система налогообложения для «самозанятых», установленная Законом от 27.11.18 № 422-ФЗ, распространяется как на «обычных» физических лиц, так и на предпринимателей, у которых нет наемных работников. При этом установлено жесткое ограничение: для перехода на уплату налога на профдоход ИП должен не только отказаться от использования иных специальных режимов налогообложения, но и не иметь доходов от предпринимательской деятельности, облагаемых НДФЛ. Другими словами, ИП может применять систему для самозанятых только как основной и единственный налоговый режим.

Под налогообложение подпадают доходы от реализации товаров, работ, услуг собственного производства. Также налог для самозанятых можно платить с доходов от сдачи в аренду жилых помещений. Если выручка получена от «обычного» физлица ставка НПД составляет 4%, если от компании или ИП — 6%.

Плательщики НПД освобождены от уплаты страховых взносов «за себя», НДФЛ с профессиональных доходов и НДС по операциям, подпадающим под систему налогообложения для самозанятых. Все эти льготы действуют, если общая сумма дохода ИП за год не превышает 2,4 млн руб.

Справка

Перейти на спецрежим для самозанятых можно в любой момент, не обязательно с начала года. Для этого нужно подать заявление о постановке на учет в качестве плательщика НПД через мобильное приложение «Мой налог».

ЕСХН для ИП

ЕСХН, или могут применять ИП, которые заняты сельским хозяйством. Перейти на ЕСХН может либо тот предприниматель, который производит сельхозпродукцию, осуществляет ее переработку и реализацию, либо ИП, который оказывает другим сельхозпроизводителям услуги, отнесенные по ОКВЭД к вспомогательной деятельности в области производства сельскохозяйственных культур и обработки сельхозпродукции.

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

При этом доля доходов от этих видов бизнеса должна составлять не менее 70%. Также сельхозналог могут платить ИП, которые занимаются ловлей, переработкой и реализацией рыбы и иных водных биологических ресурсов, если при этом соблюден ряд условий (п. 2 и 2.1 ст. 346.2 НК РФ).

По своей экономической сути спецрежим для сельхозпроизводителей напоминает «упрощенку». Как и в случае с УСН (объект «доходы»), ставка по ЕСХН равна 6% (при этом субъектам РФ разрешено снизить ее вплоть до нуля). Однако налоговой базой для расчета сельхозналога является разность между дохами и расходами. При этом, как и для УСН (объект «доходы минус расходы»), учитывать можно не все расходы: закрытый перечень затрат, принимаемых в уменьшение сельхозналога, приведен в пункте 2 статьи 346.5 НК РФ.

Уплата единого сельхозналога заменяет для ИП только НДФЛ с доходов и налог на имущество физлиц в отношении объектов, используемых для сельхоздеятельности. А вот НДС в общем случае платить придется. Освобождение от этого налога можно получить только при соблюдении условий, указанных в статье 145 НК РФ. Но надо помнить, что оно выдается один раз на весь период уплаты ЕСХН и отказаться от него не получится.

Внимание!

Чтобы стать плательщиком ЕСХН, нужно подать уведомление А уйти с этого спецрежима до конца календарного года можно в трех случаях: нарушено условие о доле доходов от продажи сельхозпродукции или от оказания вспомогательных услуг, либо от реализации водных биоресурсов; ИП начал производить подакцизную продукцию (кроме винограда и сделанных из него продуктов); ИП перестал заниматься сельхоздеятельностью.

Подать уведомление о переходе на ЕСХН и сдать отчетность по налогу через интернет

Налог на профессиональный доход (НПД), или самозанятость

НПД — это спецрежим для физических лиц, когда не нужно регистрировать предпринимательскую деятельность в налоговой. Использовать его могут и ИП.

Конкретного перечня видов деятельности, которые подходят под самозанятость, нет. Но есть список ограничений, когда НПД применять нельзя. Например, торговать товарами только собственного производства. Перепродажа не подойдет.

Сколько и как платить налог самозанятому — зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%

Расчет и уплата — через приложение ФНС «Мой налог».

Главное правило для применения НПД — доход самозанятого не должен быть больше 2,4 млн рублей в год, и он должен работать без сотрудников.

Можно одновременно быть и ИП, и самозанятым. Но есть ограничения. Так, предприниматели не могут совмещать самозанятость с другими налоговыми режимами, например, с ОСНО. (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Подробнее о разнице между самозанятыми и ИП читайте в нашей статье: Все о самозанятости

Как платить налог по УСН

Упрощенка налагает обязанность вносить налоги авансовыми платежами.

Авансовый платеж — это сумма, уплаченная в течение года в счет общей величины налога. Внести весь налог при УСН нужно до 30 апреля года, идущего за отчетным. Авансовые платежи были созданы, чтобы бизнесменам не пришлось уплачивать сразу большую сумму. При такой системе сумма налога по УСН разбивается на части и постепенно уплачивается в течение года.

Авансовые платежи вносятся нарастающим итогом, т. е. за 1 квартал (3 месяца), за 6 и 9 месяцев. Соответственно, платим до 25 апреля, до 25 июля, до 25 октября. Оставшуюся часть нужно перечислить до 30 апреля следующего года.

Налог ИП при УСН «Доходы» может быть понижен на сумму страховых взносов, включая 1%, уплаченный сверх дохода 300 000 рублей. Величина взносов вычитается из облагаемой базы как авансовый платеж. Для вычета все авансовые платежи необходимо отразить в налоговой декларации. Если работников нет, предприниматель может снизить налоговую базу на сумму всех взносов, которые делает за себя. Если сотрудники есть — не более чем на 50%.

Разберем, как платить налоги авансом при УСН «Доходы — расходы».

В 2020 году ИП на УСН имеет такие показатели работы:

4-й

квартал (1 отчетный год)

Считаем авансовые платежи:

(360 000 — 220 000) х 15% = 21 000 руб. (до 25 апреля 2020 г.)

(680 000 — 460 000) х 15% — 21 000 = 12 000 руб. (до 25 июля 2020 г.).

(990 000 — 680 000) х 15% — 21 000 — 12 000 = 13 500 руб. (до 25 октября 2020 г.)

(1 300 000 — 860 000) х 15% — 21 000 — 12 000 — 13 500 = 19 500 руб. (до 30 апреля 2021 г.).

Авансовый платеж по упрощенке «Доходы» рассчитывается аналогичным способом, только не отнимается величина расходов и применяется ставка 6%.

360 000×6% = 21 600 руб. (за 1-й квартал)

680 000×6% — 21 600 = 19 200 руб. (за 2-й квартал) и так далее.

Все уплаченные в отчетном периоде страховые взносы можно сразу же зачесть в счет уплаты УСН.

Объекты налогообложения на УСН и налоговые ставки

Согласно ст. 346.14 НК РФ, предприниматели и организации, применяющие УСН, могут выбрать объект налогообложения: доходы либо доходы, уменьшенные на величину расходов. Объект налогообложения потом можно поменять, однако это нельзя сделать посреди года. Если упрощенец, планирует сменить объект налогообложения с «доходов» на «доходы минус расходы» или наоборот, он сможет сделать это только со следующего года. Кроме того, ему необходимо в письменной форме уведомить об этом ФНС до 31 декабря текущего года.

На УСН учитывается не любой доход. Например, получение займа или доход от бизнеса на другой системе налогообложения при расчёте УСН учитывать не нужно.

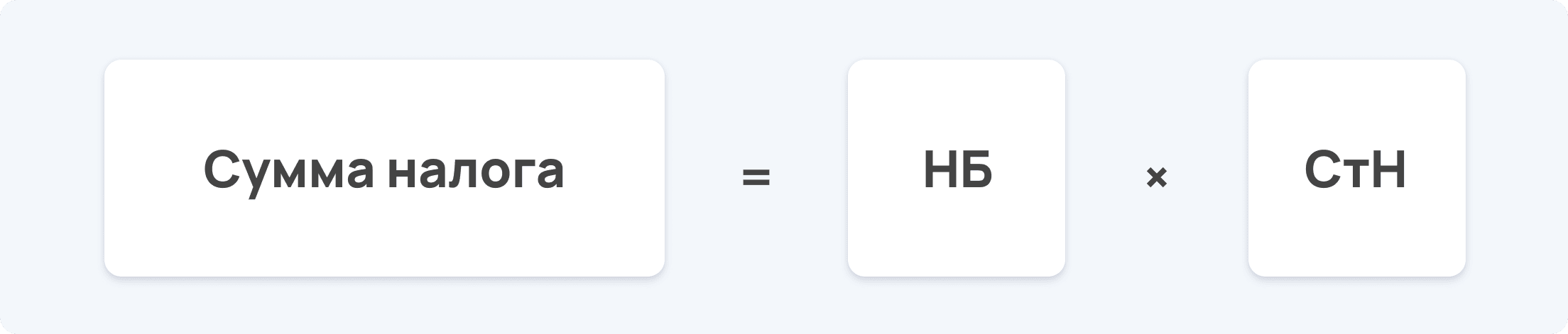

Правила исчисления суммы налога установлены в ст. 346.21 НК РФ. Налог рассчитывается по формуле

НБ — налогооблагаемая база;

СтН — ставка налога.

Размер налоговой ставки зависит в первую очередь от того, какой объект налогообложения был выбран. Для УСН «доходы» предусмотрен размер ставки

6%, а для УСН «доходы минус расходы» — 15%. При этом ставка может быть снижена региональным законодательством до 1% (для УСН «доходы») и 5% (для УСН «доходы минус расходы»). Сниженная ставка может быть установлена как для всех налогоплательщиков, так и для их конкретных категорий.

Если предприниматель выбрал УСН 15%, для него будет действовать правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж в обязательном порядке для организаций и ИП вводится с 2023 года, в 2022-м механизм ЕНП действует в форме эксперимента. Физические лица, не зарегистрированные в статусе ИП, производят уплату налогов посредством ЕНП с 2019 года.

Суть ЕНП заключается в том, что все налоги, взносы, сборы, а также санкционные начисления по указанным обязательствам нужно будет платить одним платежом на специальный единый налоговый счет — ЕНС, который будет открыт налоговиками в федеральном казначействе для каждого бизнес-субъекта. Поступающими на ЕНС средствами можно погасить следующие виды обязательств предпринимателя:

- Налоги, уплачиваемые в соответствии с выбранной системой налогообложения. У ИП это предпринимательский НДФЛ, взносы (кроме взносов на НС и ПЗ), НДС, все имущественные налоги, акцизы, водный налог, НДПИ, единый налог по УСН/АУСН, патент, сельхозналог.

- Агентские налоги, например НДФЛ (за исключением НДФЛ с выплат иностранцам, работающим по патенту) или НДС.

- Авансовые платежи по налогам.

- Страховые взносы на пенсионное и медицинское страхование, а также на случай временной нетрудоспособности в связи с материнством.

- Сборы, кроме госпошлины, по которой суд не выдавал исполнительный документ.

- Пени, штрафы и проценты по всем приведенным бюджетным платежам.

ИП, выбравшие режим самозанятости, смогут осуществить платеж налога на профдоход альтернативным способом. Порядок перечисления НПД в бюджет представили эксперты «КонсультантПлюс» в Готовом решении. Для его просмотра получите бесплатный пробный доступ к системе.

Налоговые органы станут получать специальные уведомления по ЕНП, где будет видна разбивка платежа по видам обязательств. Платеж будет зачитываться в следующей очередности:

- Недоимка по налогам, взносам, сборам.

- Предстоящие платежи по налогам.

- Задолженность по пеням.

- Задолженность по процентам.

- Задолженность по штрафам.

При нехватке средств для покрытия нескольких налогов с одной датой погашения ЕНП будет зачтен по каждому пропорционально остатку долга. Такое же правило будет действовать, если сумма платежа окажется недостаточной для уплаты пеней по нескольким налогам, штрафам и процентам.

Все нововведения, связанные с внедрением ЕНП, мы оперативно отражаем в нашей подборке «Единый налоговый платеж-2023«.

Как платить налоги ИП в 2023 году, рассказываем далее.