- Готовые решения по ЕНП и ЕНС

- Сроки перечисления ЕНП

- Информация о состоянии ЕНС

- Риски при переходе на ЕНП

- Списание средств с ЕНС

- Единый срок платежей

- Какие уведомления нужно подать в ФНС

- Три программы льготного кредитования бизнеса будут продлены

- Отчетность по выплатам физлицам с 2023 года

- Продолжит действовать мораторий на плановые проверки

- Что сдаем в объединенный фонд СФР

- VII. Чего ждать в новом году

- Взыскание задолженности по ЕНС

- Зачем нужен ЕНП?

- Предприниматели смогут вносить налоги через единый налоговый платёж

- Новые каноны администрирования налоговых платежей

- Появится новая форма отчёта по налогу на прибыль

- Что делать, если в платежном поручении допущена ошибка

- Обязательные платежи, которые перечисляют в составе ЕНП

- Возврат единого налогового платежа

- Единый срок подачи отчетности

- Распоряжение положительным сальдо единого налогового счета

- III. Новые сроки уплаты налогов и представления отчетности

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- Что будет с недоимками

- ПФР и ФСС объединятся в один фонд

- Как засчитывается ЕНП в счет налогов?

- Честный подряд

- Изменятся сроки уплаты налогов, сборов и страховых взносов

- Уведомления о платежах

- Можно ли вернуть ЕНП?

- Как ФНС распределяет единый платёж

- Распределение ЕНП

- Как работает ЕНП

- Что можно оплатить через ЕНП

- Все ли обязаны перейти на единый налоговый платеж?

- Как избежать перехода на ЕНП?

- Увеличатся лимиты для сохранения УСН

- Документы по ЕНП в сервисах для сдачи электронной отчётности

- Что нового сдаем в ИФНС с 2023 года

- Оформление платежки на уплату старых долгов

Готовые решения по ЕНП и ЕНС

Подробно изучить новые правила вам помогут готовые решения:

- Единый налоговый платеж и единый налоговый счет (для коммерческих и бюджетных организаций);

- Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета (для коммерческих и бюджетных организаций);

- Взыскание задолженности по налогам, пеням и штрафам с 1 января 2023 г. (для коммерческих и бюджетных организаций).

Сроки перечисления ЕНП

Организации и ИП смогут перечислять ЕНП с 1 июля 2022 года. Пока это добровольная практика — своего рода, эксперимент. Однако с 1 января 2023 года единый налоговый платёж планируют сделать обязательным для всех юридических лиц.

Подавать уведомления в налоговую о сумме нужно в следующие сроки:

- налоги: за пять дней до установленного срока;

- взносы — за пять дней до установленного срока;

- для налоговых агентов по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Информация о состоянии ЕНС

У инспекции можно запросить справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- принадлежности денег, перечисленных в качестве ЕНП;

- исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

- Ошибки разноса платежей.

- При наличии недоимок, пеней, налоговики могут распределять денежные средства ЕНП неочевидным для налогоплательщика способом, что может приводить к неожиданным недоплатам, на которые налогоплательщик не рассчитывал. Придется проводить сверки с налоговой значительно чаще, чтобы отслеживать расчеты с бюджетом.

- Как уже говорилось выше, заявленное упрощение порядка платежей ложное. Вместо одного документа вводится другой, меняются сроки уплаты налогов и сдачи отчетности, что никак не уменьшает административную нагрузку, а наоборот — увеличивает. А это требует перестройки всех налаженных процессов, изменения программного обеспечения, что в условиях ухода из России компаний, отвечающих за их обновление, требует еще больших ресурсов и создает большие сложности.

Списание средств с ЕНС

На основании отчетности, уведомлений, судебных решений и других документов инспекция определит размер совокупной обязанности.

Деньги спишут в такой последовательности:

- недоимка (начиная с наиболее раннего момента выявления);

- налоги, авансовые платежи по ним, сборы, взносы (с момента возникновения обязанности по уплате);

- пени;

- проценты;

- штрафы.

Если на ЕНС денег недостаточно, их распределят пропорционально величине обязательств.

Единый срок платежей

Срок перечисления большинства налогов и взносов на ЕНС — 28-е число месяца. Такие поправки внесли в нормы о сроках уплаты различных налогов и взносов (например, НДС, страховых взносов, налога на имущество).

Периодичность платежей в целом не изменяется.

Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание.

Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца.

Исключения — декабрь и январь. В декабре (впервые — в 2023 году) НДФЛ нужно перечислить дважды:

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Отметим также разъяснение ФНС о том, что срок уплаты НДС при импорте из стран ЕАЭС не меняется.

Для вашего удобства мы будем напоминать о новых сроках платежей до начала каждого месяца.

В разделе «Как заполнить платежку на уплату ЕНП?» на промостранице ФНС вы найдете необходимые реквизиты.

Какие уведомления нужно подать в ФНС

ИП и юридические лица, которые перешли на ЕНП, должны сообщить в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки — не позднее пяти рабочих дней до крайней даты их перечисления.

- Уведомление о перечисленном в качестве налогового агента НДФЛ. Срок подачи — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте ЕНП.

Уведомление подаётся отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение.

По плану ФНС в 2023 году такая схема уплаты налогов и сборов станет обязательной. Соответствующие поправки в налоговый кодекс уже прошли третье чтение в Госдуме.

Три программы льготного кредитования бизнеса будут продлены

Правительство вместе с Центробанком подготовило три программы льготного кредитования для субъектов малого бизнеса:

- Кредиты под 2,5 и 4% на развитие производства. В рамках программы можно получить заём на закупку оборудования, перестройку или капремонт помещений для производства продукции, запуск нового направления и так далее. Кредит можно взять на 10 лет, однако льготная ставка распространяется на первые пять лет. Стать участниками программы могут субъекты малого и среднего бизнеса, ОКВЭД которых входит в специальный список.

- Индивидуальные предприниматели и компании могут получить кредит на сумму от трёх миллионов до одного миллиарда рублей на различные цели. Срок льготного кредита — максимум три года, процентная ставка — не выше ключевой, увеличенной на три процентных пункта.

- Льготный кредит по программе 1764 бизнес может получить для реализации проектов в сфере пищевого производства, бытовых услуг, туризма, обрабатывающего производства, строительства и так далее. Льготная ставка — до 8,5% годовых, срок зависит от цели займа. Подробности можно узнать по ссылке.

Отчетность по выплатам физлицам с 2023 года

Теперь остановимся на отчетности по зарплате в 2023 году. В связи с введением ЕНП и ЕНС с 2023 года уплата и отчетность по налогу на доходы физлиц претерпели значительные изменения. Отметим некоторые из них:

Как подавать уведомления об исчисленном НДФЛ, мы подробно разбирали в статье.

Помимо нового уведомления к отчетности по НДФЛ в 2023 году относится расчет по форме 6-НДФЛ. Его бланк изменился.

Корректировки связаны с введением ЕНП, изменением сроков уплаты НДФЛ и появлением нового периода для исчисления НДФЛ: с 23-го по 22-е число. Приложение в виде бывших справок 2-НДФЛ сохранится в составе расчета 6-НДФЛ.

ВНИМАНИЕ! Периодичность представления расчета 6-НДФЛ не поменялась. Сдают форму ежеквартально до 25-го числа месяца, следующего за отчетным кварталом. То есть сроки для подготовки 6-НДФЛ в 2023 году сократились. Приложение в виде бывших справок 2-НДФЛ входит в состав только годового расчета 6-НДФЛ.

Особенности заполнения 6-НДФЛ за 1-й квартал 2023 года разъяснили эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Также в 2023 году к отчетности по зарплате можно отнести отчетность по страховым взносам — 2023. Таковой является единый расчет по страховым взносам (ЕРСВ).

Сроки представления декларации 3-НДФЛ остались прежними:

- при получении дохода отчитаться следует до 30 апреля года, следующего за отчетным (это относится и к предпринимательской деятельности ИП на ОСНО, и к частным доходам физлиц);

- при необходимости заявить вычеты — в течение трех лет с года получения права на вычеты.

Как уплачивают налоги налоговые агенты в 2023 году, рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение.

Продолжит действовать мораторий на плановые проверки

Периодически бизнес проверяют различные ведомства: Роспотребнадзор, пожарная инспекция, Роструд, МЧС и многие другие. Проверки проходят по определённому графику, например раз в полгода. Инспекторы приезжают на территорию компании и тщательно изучают аспекты её бизнеса.

До конца 2023 года Правительство объявило мораторий на плановые проверки — это значит, что у большинства компаний и ИП таких проверок не будет.

Большая часть новых правил связана с ведением отчётности и уплатой налогов. Чтобы не запутаться в правилах учёта налогов и финансовой отчётности, можно привлечь к работе бухгалтера. Не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

Что сдаем в объединенный фонд СФР

Рассмотрим сначала, какую новую отчетность с 2023 года будем сдавать не в ПФР, а в единый социальный фонд.

Напомним состав отчетности, которую сдавали по отдельности в ПФР и ФСС:

Итак, какие новые формы отчетности с 2023 года следует представлять в СФР?

ВАЖНО! СЗВ-М в нынешнем виде отменена и с 2023 года больше не сдается. Ее некоторым аналогом будут персонифицированные сведения, представляемые в ИФНС. Подробнее об этом новом отчете читайте ниже в статье.

Бланк формуляра ЕФС-1 утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 245п.

Форма состоит из нескольких разделов, каждый из которых соответствует формам отчетности, действовавшим до 2023 года:

Подробнее новая форма разобрана в статье.

Зачем мы так детально остановились на наполнении формы ЕФС-1? Дело в том, что каждый ее раздел имеет свои сроки сдачи отчетности в 2023 году.

ВАЖНО! Отчеты за 2022 год (СЗВ-М за декабрь-2022) сдавайте на старых бланках в старые сроки, но в новый объединенный фонд. О том, как в 2023 году отчитаться за 2022 год, мы рассказазли в этом материале.

С 2023 года почти все сроки сдачи отчетности изменены на 25-е число с сохранением периодичности сдачи. О новых сроках уплаты налогов и взносов мы писали в материале.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Взыскание задолженности по ЕНС

Если баланс ЕНС уйдет в минус, инспекция выставит требование. Если его не исполнить, деньги спишут с банковского счета. Решение об этом разместят в специальном реестре.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Предприниматели смогут вносить налоги через единый налоговый платёж

Почти все налоги, сборы и страховые взносы компании и ИП с 2023 года будут оплачивать единым налоговым платежом (ЕНП). Для этого у них появится доступ к единому налоговому счёту (ЕНС). В итоге вместо множества платёжек на разные виды налогов всю сумму можно будет переводить разом — и это должно значительно упростить весь процесс расчётов.

Когда средства поступят на ЕНС, налоговая сама распределит деньги на основании поступивших уведомлений и отчётов от компаний и ИП.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Появится новая форма отчёта по налогу на прибыль

Налоговая изменила формат декларации по налогу на прибыль. Изменения коснулись как бумажной, так и электронной формы документа. Соответствующий приказ вступит в силу с 1 января 2023 года. Новая форма будет применяться для предоставления отчётности за 2022 год.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Обязательные платежи, которые перечисляют в составе ЕНП

В качестве ЕНП перечисляют:

Можно уплачивать как отдельно, так и в составе ЕНП:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Отдельно от ЕНП уплачивают:

- фиксированный платеж, уплачиваемый иностранными гражданами, работающими по патенту на основании ст. 227.1 НК РФ;

- госпошлину, по которой суд не выдал исполнительный документ.

Возврат единого налогового платежа

Остаток ЕНП, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Установленной формы заявления пока нет.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если единый налоговый платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Единый срок подачи отчетности

Срок представления отчетности по налогам и страховым взносам — 25-е число месяца. Так, расчет по страховым взносам за 2022 год нужно сдать не позднее 25 января 2023 года.

Периодичность подачи отчетов не изменяется.

Для вашего удобства мы будем напоминать о новых сроках до начала каждого отчетного периода.

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Единый налоговый платеж (ЕНП) вводится с целью снять нагрузку с бизнеса. Сейчас каждый налог нужно перечислять в бюджет отдельной платежкой с указанием 20-значного кода КБК, которые почти ежегодно меняются. Переплата по одному налогу не снимает обязанности вовремя уплачивать все остальные, любая задержка может обернуться начислением пени и даже 20%-ного штрафа. Более того, копеечная недоимка по любому налогу при наличии существенной переплаты исключала получение «белой справки», которая требуется для получения ряда лицензий, при заключении договоров и во многих других случаях.

ЕНП предполагает ведение единого налогового счета, который должен учитывать все платежи. На основе деклараций фискальное ведомство будет списывать соответствующие платежи. Если общее сальдо останется положительным или хотя бы нулевым, налогоплательщик считается честно исполнившим свои обязательства.

Одновременно унифицируются многие процедуры. Так, большинство деклараций потребуется сдавать 25-го числа, а уплачивать ЕНП — 28-го. Сейчас для каждого налога установлены индивидуальные сроки. В первую очередь это касается налога на доходы физических лиц (НДФЛ), который в настоящее время должен удерживаться работодателем с сотрудников и переводиться в бюджет не позднее чем на следующей день после выплаты заработной платы, тогда как, согласно новому порядку, списание будет происходить в «единый налоговый день», то есть бизнес получит дополнительную отсрочку.

Закон о добровольном применении ЕНП вступил в силу еще 1 июля, а с 1 января 2023 года он станет обязательным для всех налогоплательщиков. «Реализация положений закона позволит создать для налогоплательщиков более комфортные условия для исполнения обязанностей по уплате налогов, сократит издержки субъектов, участвующих в расчетно-кассовых операциях, а также время оформления расчетных документов», — убеждены в правительстве России.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Вместе с тем эксперты указывают на многочисленные связанные с ЕНП проблемы. «Традиционно эксперимент по реализации нового проекта был признан успешным еще до его начала», — едко заметили на Юридическом форуме.

В первую очередь возрастает административная нагрузка, ради снижения которой и вводился единый налоговый платеж. Ведь по большинству налогов, в первую очередь уплачиваемых малым бизнесом, декларации сдаются раз в год или квартал, тогда как авансовые платежи вносятся ежеквартально или ежемесячно соответственно. Сейчас бухгалтер или сам предприниматель в полуавтоматическом режиме формирует платежки, после бесплатной обработки которых банком налог считается уплаченным. «С нового года об уплате таких налогов чаще всего ежемесячно придется направлять специальные уведомления. Без них инспекция не будет знать, за что уплачен ЕНП», — поясняет директор консалтинговой фирмы «Вильчур и партнеры» Николай Вильчур. Уведомления должны подписываться усиленной квалифицированной электронной подписью, но малым предприятиям разрешается отправлять такие документы в бумажном виде.

Управляющий партнер юридической компании «Варшавский и партнеры» Владислав Варшавский напоминает, что с единого налогового счета может списываться недоимка, в том числе по решениям и иным односторонним документам фискальной службы. И если инспекция допустит ошибку, то повлиять на правильность отражения совокупных обязательств налогоплательщику будет затруднительно.

По мнению налогового консультанта Ольги Сафоновой, нововведения будут выгодны для налогоплательщиков, которые могут непрерывно иметь положительное сальдо на своем едином счете. «Это исключит начисления технических пеней, возникающих при недоимке по одному налогу и переплате по другому, а также штрафов. В целом сокращение издержек — это вопрос долгосрочной перспективы. Пока же сами налоговики рекомендуют компаниям самостоятельно проводить работу по контролю и приведению в соответствие сальдо на едином налоговом счете в разрезе КБК и ОКТМО», — полагает Ольга Сафонова.

Николай Вильчур также обращает внимание на сокращение сроков представления расчетов по ряду налогов на 5 дней: «Это не всегда удобно, например в сфере строительства, где широко распространены задержки в поступлении закрывающих документов».

Многочисленные споры могут возникнуть на переходном этапе. По логике, под бой курантов фискальное ведомство должно просто просуммировать переплаты по всем налогам и вычесть недоимки. Но в тоже время на едином счете не будут учитываться налоги, после взыскания которых прошло больше 3 лет, тогда как на сегодняшний день, запросив выписку в инспекции, многие компании могут увидеть в ней налоги, отмененные в прямом смысле в прошлом веке. Например, в выданной в этом году одному из петербургских предприятий справке указаны «целевые сборы на содержание милиции, на благоустройство территорий и на нужды образования» и «налог на пользователей автомобильных дорог». За перешедшими даже 10 лет назад на «упрощенку» компаниями числится переплата по НДС и другим налогам. «Все они 1 января «сгорят», что может привести к общему отрицательному сальдо», — отмечают налоговые эксперты.

Управляющий партнер юридической фирмы TaxAdvisor Дмитрий Костальгин рекомендует налогоплательщикам уже сейчас проводить сверку расчетов: «Основные связанные с введением ЕНП риски лежат в плоскости технических проблем с формированием начального сальдо единого счета. Поскольку система разворачивается на всю страну, сбои и ошибки неизбежны», — полагает юрист.

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

ПФР и ФСС объединятся в один фонд

В 2023 году Пенсионный фонд и Фонд соцстраха объединяются в одно ведомство — Социальный фонд России (СФР). Вот как это отразится на субъектах малого бизнеса:

- Компании и ИП, у которых есть наёмные работники, будут платить взносы за них в единый фонд: вместо нескольких разных платёжек — за ОМС, в ПФР и ФСС — будет одна, в СФР. Размер взносов до предельной базы из-за реорганизации ведомств не изменится — 30%. Эту сумму СФР самостоятельно распределит по видам страхования: на пенсионное — 72,8%, на медицинское — 18,3% и на социальное — 8,9%.

- Индивидуальные предприниматели, как и раньше, будут платить фиксированные взносы за себя, но без деления на два платежа — на медицинское и социальное страхование. Платёжка будет одна, сумму выплаты распределят без участия ИП. Взносы для ИП за 2023 год составят 45 842 рубля + 1% с доходов свыше 300 000 рублей.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

- недоимки;

- налоги, авансы по налогам, сборы, взносы;

- пени;

- проценты;

- штрафы.

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

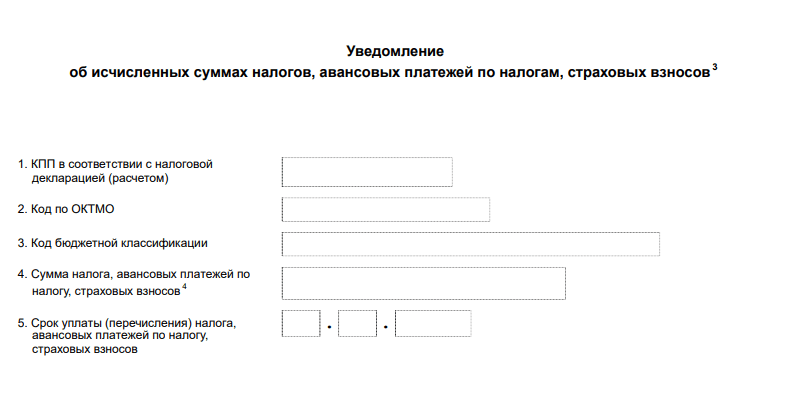

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

- ИНН/КПП налогоплательщика;

- код налогового органа;

- КПП в соответствии с расчетом или декларацией;

- ОКТМО;

- КБК;

- сумма налога, взноса, аванса;

- срок уплаты.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Честный подряд

Также вступающие в силу 1 января поправки включают в систему социального страхования работающих по договорам гражданско-правового характера (ГПХ, часто именуемых внештатниками). Такие лица должны получать пособия по временной нетрудоспособности (больничные), по беременности и родам (декретные).

Однако это право появляется, только если заказчики (фактические работодатели) в предшествующем году уплачивали за внештатника страховые взносы. Поскольку эта обязанность появится только с 2023 года, на больничные и декретные такие работники смогут рассчитывать только в 2024 году. Кроме того, нанявшим или уволившим внештатников компаниям и индивидуальным предпринимателям предписывается в течение одного рабочего дня направлять в Фонд пенсионного и социального страхования специальный отчет о заключении и расторжении договоров ГПХ.

Федеральное правительство подготовило поправки в Налоговый кодекс, которые отменят НДС для судоремонтных заводов. О том, будет ли такая мера полезна для судоремонтной отрасли, «Новому проспекту» рассказал директор ассоциации «Кластер судостроения и производства морской техники Архангельской области» Сергей Смирнов.

Россия выходит из европейской конвенции по борьбе с коррупцией. Президент РФ Владимир Путин внес соответствующий законопроект в Госдуму. Как происходящее скажется на гражданах России и почему всё это похоже на сжигание автомобиля самим владельцем после штрафа от ГИБДД, «Новому проспекту» рассказал эксперт по международному праву Денис Примаков.

В наступившем году деятельность такси и агрегаторов заказов впервые будет урегулирована. Федеральный закон об организации перевозок пассажиров и багажа легковым такси был подписан перед Новым годом. Правда, многие его требования оказались обременительными для таксистов и бессмысленными для пассажиров.

Изменятся сроки уплаты налогов, сборов и страховых взносов

Единым станет не только налоговый счёт, но и срок для уплаты налогов и сборов. Ранее разные налоги вносились в разные дни. Это могло быть и 25-е, и 30-е, и 31-е число определённого месяца. Теперь это всегда 28-е число. Налоговая сама спишет нужную сумму со счёта и распределит платёж. Нововведение распространяется на страховые взносы, НДФЛ, налог на прибыль и налог при УСН.

Для сдачи отчётности тоже устанавливается новый срок — 25-е число.

Уведомления о платежах

По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты. Форму, порядок заполнения уведомления, а также его электронный формат утвердила ФНС.

Пример. Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. О сумме НДФЛ надо уведомить. ФНС эта сумма неизвестна.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, — последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе — до 29 декабря включительно.

ФНС подчеркивает: без уведомления поступившие на ЕНС деньги нельзя распределить по бюджетам, что приведет к начислению пеней (промостраница о ЕНС, раздел «Порядок и сроки начисления пеней»).

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

ФНС рекомендует использовать именно уведомления, а не платежные поручения (промостраница о ЕНС, раздел «Уведомления об исчисленных суммах»).

Можно ли вернуть ЕНП?

При необходимости часть платежа можно вернуть. Но сделать это можно только по сумме, которую ещё не зачли в налоговой. Деньги вернут в течение месяца. А при просрочке возврата налоговая доплатит процент по действующей ставке рефинансирования.

Важно: если ЕНП уплачивают третьи лица, вернуть сумму платежа они не смогут.

Для предпринимателей сейчас меняется на только способ уплаты налогов. Как бизнесу действовать в новых условиях: принимать платежи, вести товароучёт, справляться с резким наплывом клиентов и обеспечивать безопасность хранения данных? Об этом мы подробно рассказывали здесь.

Как ФНС распределяет единый платёж

Деньги с единого налогового счёта будут распределяться в порядке очереди:

- в счёт налоговой задолженности, если она есть;

- в счёт текущих платежей по налогам и взносам, по которым уже настал срок уплаты. Сначала засчитываются платежи с более ранним сроком уплаты, потом — с более поздним;

- в счёт пени;

- в счёт процентов;

- в счёт налоговых штрафов.

Если денег на счёте недостаточно, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Как работает ЕНП

После того, как платёж поступает на счёт налоговой, специалисты распределяют деньги по нужным статьям. При этом ФНС будет придерживаться определённой очередности:

В каждой группе платежей налоговики будут распределять начисления с той суммы, которая должна быть внесена раньше других. Если даты уплаты налогов одинаковые, ЕНП зачтут пропорционально суммам налоговых обязательств.

Детализацию начислений и уплаты налогов можно будет посмотреть в личном кабинете налогоплательщика. Система сформирует единое сальдо расчётов: это исключит появление задолженности по одним налогам и переплаты по другим.

Что можно оплатить через ЕНП

- налоги и авансовые платежи;

- страховые взносы;

- торговый сбор;

- сборы (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пени, штрафы и проценты.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

- переход на единый налоговый платеж с 2023 года является обязательным для всех;

- переход на единый налоговый платеж в 2022 году был добровольным.

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Увеличатся лимиты для сохранения УСН

С начала 2023 года заработают новые лимиты по доходам для применения упрощённой системы налогообложения (УСН).

Налогоплательщики, которые уже перешли на УСН, могут смело наращивать обороты, не опасаясь потерять право на спецрежим. Максимальный объём прибыли для применения УСН увеличится:

- для обычных ставок (6% — «доходы» и 15% — «доходы минус расходы») — до 188,55 млн рублей вместо 164,4 млн в 2022 году;

- для повышенных ставок (8% — «доходы» и 20% — «доходы минус расходы») — 251,4 млн рублей вместо 219,2 млн в 2022 году.

Документы по ЕНП в сервисах для сдачи электронной отчётности

В сервисах для сдачи электронной отчётности от «Калуга Астрал» возможен импорт и передача в налоговую всех видов документов по ЕНП. Поддерживаются следующие виды документов:

«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Что нового сдаем в ИФНС с 2023 года

Как мы уже говорили, налоговая не только ввела новые сроки отчетности в 2023 году, но и новые виды отчетности с 1 января 2023 года.

Уведомление об исчисленных налогах следует представлять в налоговую в том случае, если уплата налога, сбора или взноса происходит раньше, чем представление отчетности (декларации или расчета) по данному виду платежа.

Посмотрите, по каким налогам, например, потребуется сдавать уведомление:

Что такое уведомление об исчисленных налогах, мы рассказывали в материале.

Персонифицированные сведения о физических лицах являются неким аналогом СЗВ-М, которые до 2023 года представлялись в ПФР, а с 2023 года — в налоговые органы.

Подробно о новой форме с персонифицированными сведениями мы рассказали в статье.

Дедлайны по новой отчетности с 2023 года:

Уведомление об исчисленных налогах далеко не всегда и не для всех налогов следует представлять ежемесячно. Строго говоря, его надо сдавать в отношении тех налогов, которые в ближайшее время будут уплачены.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.