- В какой бюджет платится УСН?

- Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога»

- Как совмещать налоговые режимы

- Отчётность на УСН «Доходы» в 2022 году

- Как рассчитывается минимальный налог

- Переход на упрощенную систему налогообложения

- Условия

- Уведомление о применении УСН

- Как определить сумму доходов, которые включаются в налоговую базу

- Кто может работать на УСН

- Новая форма декларации по УСН в 2023 году

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Что будет, если не вести учет и вовремя не платить налоги

- Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»

- Когда платят налог на УСН Доходы

- Кто может работать на УСН 6%

- Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- Что считают доходом на УСН

- Срок снятия с учета

- Новые ставки единого налога при УСН

- Какая нужна отчетность и когда ее подавать

- Как проверить ставку

- Запрет применять УСН для ювелиров с 2023 года

- Отчеты для работодателей

- Когда платить налоги и взносы за 2022 год

В какой бюджет платится УСН?

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности. То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

Органы региональной власти уполномочены снижать ставки по единому налогу, уплачиваемому в связи с применением УСН. В справочной информации, подготовленной экспертами КонсультантПлюс, можно найти все значения ставок по интересующим субъектам РФ. Для просмотра материала получите пробный бесплатный доступ к системе.

Порядок распределения данного рода платежей подробно отражен в бюджетном законодательстве, согласно которому УСН распределяется в размере 100-процентного норматива в бюджет региона (ст. 56 Бюджетного кодекса РФ).

О том, кто может работать на упрощенке, см. материал «Кто является плательщиками УСН?».

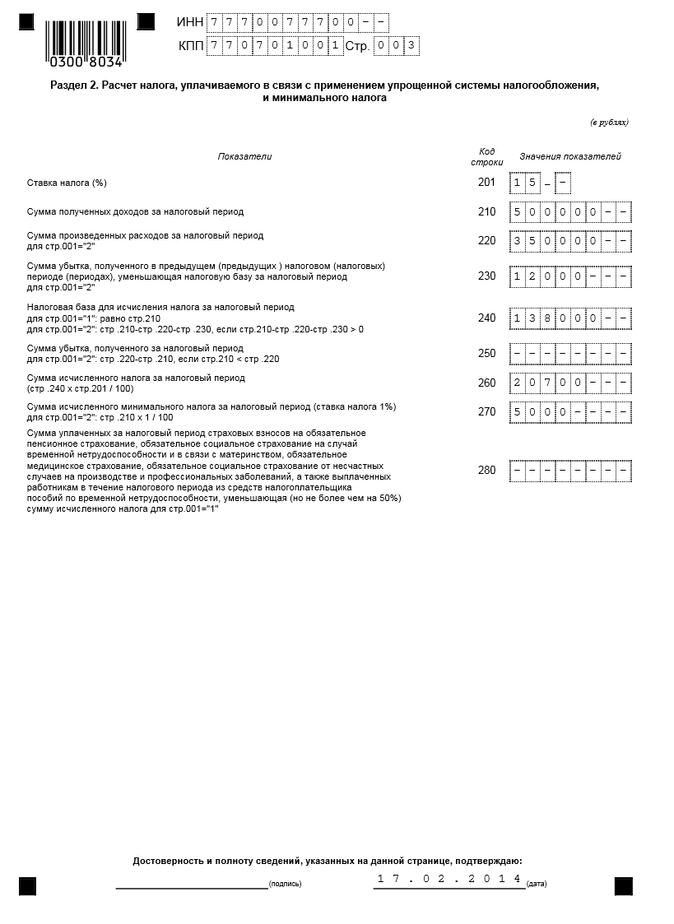

Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога»

Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСНО, кроме того в Разделе 2 указываются:

Ставка налога (%)(строка 201) – указывается ставка налога в размере:

Сумма полученных доходов за налоговый период (строка 210) – указывается сумма полученных налогоплательщиком доходов за налоговый период.

К таким доходам относятся:

Не учитываются в составе доходов:

Сумма произведенных расходов за налоговый период для стр.001=«2» (строка 220) – указывается сумма произведенных за налоговый период расходов в соответствии со ст. 346.16 НК РФ, при объекте налогообложения «доходы минус расходы».

Налогоплательщики имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

Обратите внимание: При объекте налогообложения доходы данная строка не заполняется.

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период для стр.001=«2»(строка 230) – указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период, при объекте налогообложения «доходы минус расходы».

1. При объекте налогообложения доходы строка 240 = строка 210.

2. При объекте налогообложения «доходы минус расходы» строка 240 = (строка 210 — строка 220 -строка 230). Строка 240 заполняется в случае, если полученная сумма больше нуля.

Сумма убытка, полученного за налоговый период для стр.001=«2»: стр.220-стр .210, если стр.210 (строка 250) – указывается сумма полученного налогоплательщиком за налоговый период убытка, при объекте налогообложения «доходы минус расходы».

Строка 250 = (строка 220 — строка 210) и заполняется в случае, если сумма полученных доходов, указанная в строке 210 меньше суммы произведенных расходов, отраженных по строке 220.

Сумма исчисленного налога за налоговый период (стр.240 * стр.201 / 100) (строка 260) – указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до его окончания.

Сумма исчисленного минимального налога за налоговый период (ставка налога 1%) для стр.001=«2»: стр.210 * 1 / 100(строка 270) – указывается сумма исчисленного за налоговый период минимального налога, при объекте налогообложения «доходы минус расходы».

Сумма минимального налога (строка 270) = Сумма полученных доходов (строка 210)* 1/100.

В случае если за налоговый период по строке 260 отсутствует значение (проставлен прочерк) либо указанное значение окажется меньше значения, указанного в строке 270, то значение по строке 270 необходимо отразить в строке 090 «Сумма минимального налога, подлежащая уплате за налоговый период» Раздела 1.

Сумма уплаченных за налоговый период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных работникам в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) сумму исчисленного налога для стр.001= «1» (строка 280) – указывается сумма уплаченных (в пределах исчисленных сумм) за налоговый период из средств налогоплательщиков пособий по временной нетрудоспособности и суммы страховых взносов:

Данные суммы уменьшают (но не более чем на 50%) сумму исчисленного налога при объекте налогообложения доходы.

Обратите внимание: При объекте налогообложения «доходы минус расходы» данная строка не заполняется.

Пример заполнения Раздела 2 декларации

Как совмещать налоговые режимы

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налоги по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером и налоговым инспектором.

Отчётность на УСН «Доходы» в 2022 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

Один раз в год сдайте декларацию УСН. За 2021 год ООО отчитываются до 31 марта 2022 года, а ИП — до 4 мая 2022 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

Переход на упрощенную систему налогообложения

Следует понимать, что при переходе с общего режима на упрощенный, потребуется восстановить НДС по всем объектам, нематериальным активам, товарам и т.д., находящимся на балансе компании. Осуществить процедуру следует в последний квартал текущего года, до начала смены системы налогообложения.

Восстановление НДС производится по балансу остаточной стоимости. В тот же отчетный период можно уменьшить налогооблагаемую прибыль ровно на сумму восстановленного НДС. Данная сумма, уплаченная с авансов до перехода на УСН, возвращается покупателю и отражается в декларации к вычету.

Перейти на упрощенку разрешается как действующим, так и вновь созданным организациям и ИП.

Также можно совершить переход с УСН 6% (доход) на 15% (доход минус расход) и в обратном порядке, в зависимости от величины прибыли и расходов.

Как и в случае смены системы налогообложения, переход можно осуществить с 1 января 2018 года путем подачи уведомления в налоговую инспекцию.

Что следует предпринять бизнесмену, чтобы использовать упрощенный налог? Подать в налоговый орган по месту ведения бизнеса заявление:

Условия

О чем следует знать бизнесменам, решившим выбрать в качестве системы налогообложения упрощенный вариант:

Коэффициент-дефлятор не учитывается до 2020 года. По окончанию данного периода его величина будет равна 1.

Основные условия перехода на УСН:

Переход на упрощенку в 2018 году перенесен на 9 января в связи с праздниками. Подать заявление в налоговую можно с 1 по 9 января.

Уведомление о применении УСН

Строгих требований к бланку уведомления по форме 26.2-1 о переходе на упрощенку законом не установлено. Данный документ можно подать в произвольной форме или обратиться за помощью к компетентным юристам.

Заявление на упрощенную систему налогообложения подается в налоговую инспекцию по месту регистрации организации в 2 экземплярах (для всех регионов), а для Москвы — в 3. Один бланк с отметкой о принятии следует сохранить.

Сроки подачи заявления разнятся:

Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

Пример отражения доходов в книге:

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131‑й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

Новая форма декларации по УСН в 2023 году

Начиная с отчётности за 2023 год, плательщики упрощённой системы будут сдавать декларацию по новой форме. Она пока не утверждена, но проект уже есть. Изменения вызваны тем, что налог УСН будут теперь перечислять в рамках единого налогового платежа.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Что будет, если не вести учет и вовремя не платить налоги

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

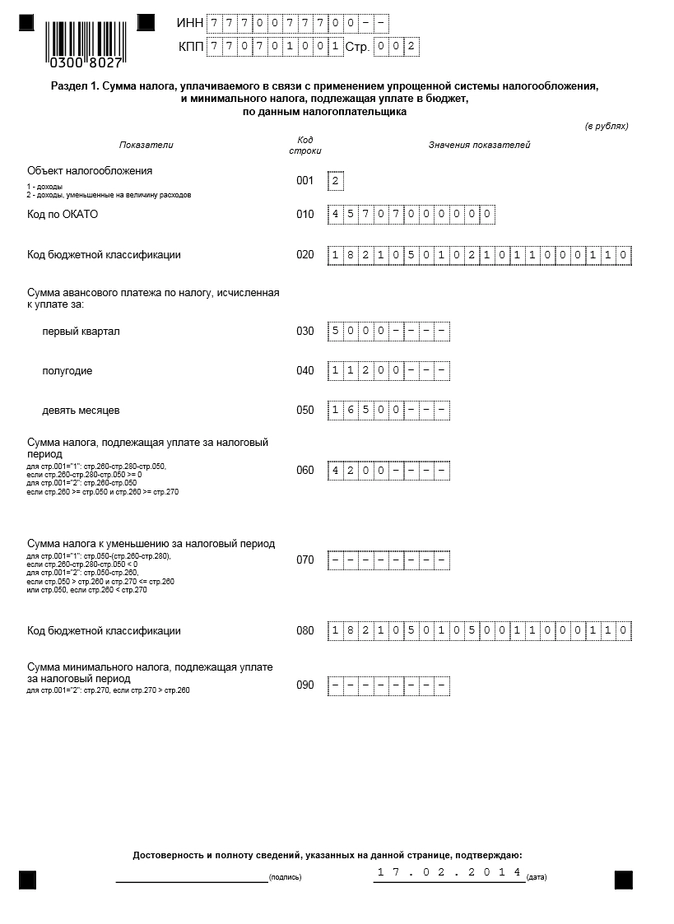

Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указывается:

Объект налогообложения (строка 001) — указывается объект налогообложения:

Код по ОКАТО* (строка 010) — указывается код ОКАТО по месту нахождения организации (по месту жительства ИП).

*Напомним, что в соответствии с письмом ФНС №ЕД-4-3/18585 при заполнении налоговых деклараций, начиная с 01.01.2014, до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Код бюджетной классификации (строка 020) – указывается цифровой код бюджетной классификации по которому подлежит зачислению сумма налога, уплачиваемого в связи с применением УСН, исходя из следующих кодов:

Сумма авансового платежа* по налогу, исчисленная к уплате за:

Суммы авансовых платежей (строки 030 – 050) указываются в том размере, в котором они были начислены, а не уплачены в бюджет.

При этом, в строке 040 за полугодие, указывается сумма фактически начисленного авансового платежа за полугодие (нарастающим итогом), даже если эта сумма меньше суммы начисленного авансового платежа за 1 квартал.

Первый квартал (руб.) (строка 030) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за первый квартал.

По итогам каждого отчетного периода сумма авансового платежа по налогу исчисляется:

1. Объект налогообложения — доходы, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумму налога можно уменьшить на суммы страховых взносов (в пределах исчисленных сумм за этот же период времени в соответствии с законодательством РФ):

Также сумму налога можно уменьшить на сумму выплаченных работникам пособий по временной нетрудоспособности.

При этом, согласно п.3.1 ст.346.21 НК РФ, сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50%.

Исключение составляют ИП, не производящие выплаты и иные вознаграждения физическим лицам. Они могут уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере, без ограничений.

Такую точку зрения выразил Минфин в своем Письме от 23.09.2013г. №03-11-09/39228.

2. Объект налогообложения «доходы минус расходы», исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Полугодие (руб.) (строка 040) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за первый квартал.

Девять месяцев (руб.) (строка 050) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

Сумма налога, подлежащая уплате за налоговый период (руб.) (строка 060) — указывается сумма налога, уплачиваемого в связи с применением УСН, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Значение по строке 060 определяется:

1. Объект налогообложения — доходы, путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов:

Также сумма налога уменьшается на суммы выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев.

Обратите внимание: Данная строка заполняется, если разница между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

2. Объект налогообложения «доходы минус расходы», как разность значений строк 260 и 050.

Обратите внимание: Данная строка заполняется, если значение по коду строки260 больше или равно показателю по коду строки 050 и сумма исчисленного налога за налоговый период больше или равна сумме исчисленного минимального налога.

Сумма налога к уменьшению за налоговый период (руб.) (строка 070) – указывается сумма налога, уплачиваемого в связи с применением УСН, к уменьшению за налоговый период.

Значение по строке 070 определяется:

1. Объект налогообложения — доходы, как разность значений строки 050 и строки 260, за минусом значения по коду строки280.

Обратите внимание: Данная строка заполняется, если разницы между показателями по кодам строк 260, 280 и 050 меньше нуля.

2. Объект налогообложения «доходы минус расходы», как разность значений строк 050 и 260, если значение по строке 050 больше значения по строке 260 и значение по строке 270 меньше или равно значению по строке 260, или как значение по строке 050, если значение по строке 260 меньше значения по строке 270.

Код бюджетной классификации (строка 080) – указывается цифровой код бюджетной классификации «18210501050011000110» (Минимальный налог, зачисляемый в бюджеты субъектов РФ) по которому подлежит зачислению сумма минимального налога, уплачиваемого в связи с применением УСН.

Сумма минимального налога, подлежащая уплате за налоговый период (строка 090) – указывается сумма минимального налога, подлежащая уплате за налоговый период.

Значение по строке 070 в этом случае соответствует значению показателя по строке 270.

Обратите внимание: Данная строка заполняется, если значение по строке 270 больше значения по строке 260.

Пример заполнения Раздела 1 декларации

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

Оставшуюся часть налога платят уже после сдачи годовой декларации в следующие сроки:

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. Разрешено получать не более 150 млн рублей в год и нанимать не больше 100 человек. В 2022 году на УСН действуют и другие, повышенные, лимиты — 219,2 млн рублей и 130 человек, однако таких лимитов установлены более высокие налоговые ставки.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 112,5 млн рублей.

Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Новые ставки единого налога при УСН

По общему правилу, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков (п.1 ст.346.20 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков(п.2 ст.346.20 НК РФ).

Для компаний, которые превысили лимиты в части доходов на 50 млн рублей и средней численности на 30 человек, применяются повышенные ставки единого налога.

Какая нужна отчетность и когда ее подавать

На упрощенке для налоговой нужно подготовить два документа: налоговую декларацию и книгу учета доходов и расходов (КУДиР).

Налоговая декларация. Подают раз в год: за 2020 год ООО должны подать до 31 марта 2021 года, ИП — до 30 апреля. Ее сдают всегда, даже если дохода не было — иначе можно получить штраф.

Книга учета доходов и расходов. Записывать надо все поступления, даже переводы на банковскую карту или наличные. Книгу не нужно сдавать, но налоговая может попросить ее в любой момент. Если книги не будет, можно получить штраф в 10 000 ₽.

Как проверить ставку

В каждом регионе есть свои условия для применения пониженных ставок. В таблице ниже мы собрали те ставки, которые действуют для всех предпринимателей региона без исключения. Но рекомендуем проверить, есть ли в вашем регионе более низкие ставки и кто может их применять.

Если решили проверить ставку за прошлый год, загляните в таблицу 2021 года. Вам поможет поиск, который вызывают клавиши Ctrl+F.

Как мы составили таблицу

Посмотреть ставки всех регионов в одном месте нельзя: налоговая и справочно-правовые сервисы не ведут такой справочник. Налоговая выкладывает на сайт региональные законы о ставках, но они не всегда актуальны. Поэтому мы читали законодательство каждого региона и перепроверяли в нескольких сервисах. Теперь будем делать так в конце каждого года, чтобы узнать ставки следующего.

Запрет применять УСН для ювелиров с 2023 года

Начиная с 2023 года производителям и продавцам ювелирных изделий запретят применять упрощённую систему налогообложения, а также АУСН. Представители отрасли считают, что этот запрет окажет разрушительное действие и вынудит их перенести бизнес в соседние страны.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

Когда платить налоги и взносы за 2022 год

Чтобы заплатить налоги, посмотрите реквизиты налоговой в вашем регионе на сайте.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии