Это больше не эксперимент: с 2023 года единый налоговый платеж для юридических лиц и индивидуальных предпринимателей стал обязательным. В целом правила для юрлиц и ИП похожи. Но нужно учитывать ряд нюансов.

Всех налогоплательщиков обязали перейти на ЕНС и ЕНП с 2023 года. Уже с января большинство налогов и других бюджетных платежей перечисляют через единый налоговый платеж, а всем организациям и ИП открыли единый налоговый счет. Разбираемся, как работать по новым правилам.

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

- Что такое ЕНС и ЕНП, и кто их применяет

- Что такое «единый налоговый платеж» и «единый налоговый счет»

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Что такое ЕНП, и кто его применяет

- Единый налоговый платеж для юридических лиц

- Единый налоговый платеж для ИП

- Пени и взыскание задолженности

- Положительное сальдо

- Список платежей через единый счет

- Сроки уплаты налогов и сдачи отчетов

- Очередность зачета единого налогового платежа

- Как перечислять ЕНП

- Как будут взыскивать задолженность

- Когда обязанность уплатить налоги будет исполненной

- Как работает новый механизм

- Личный кабинет ЕНС

- Порядок перехода на ЕНП для ИП

- Порядок перехода на ЕНП для юрлиц

- Как будут считать пени

- Сроки уплаты на ЕНС

- Переходные положения

- Как можно будет зачесть или вернуть переплату

Что такое ЕНС и ЕНП, и кто их применяет

На единых налоговых счетах организаций и предпринимателей учитываются единый налоговый платеж и совокупная обязанность. ЕНП — это деньги, которые перечисляет налогоплательщик, и суммы, которые взыскала с него инспекция. ЕНС — этот счет, на который перечисляют ЕНП. А совокупная обязанность — сумма всех обязательных налогов, взносов, авансов и недоимок на конкретную дату.

В Налоговом кодексе РФ указано, кто обязан применять ЕНС с 2023 года — практически все налогоплательщики: бюджетные, коммерческие организации и НКО, индивидуальные предприниматели, физлица (ст. 11.3 НК РФ). Выбор есть только у самозанятых: они вправе самостоятельно определить, как платить НПД — по старым правилам или через единый платеж.

Подробнее: что такое ЕНП и кто его применяет

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

- налоговой отчетности (в т.ч. уточненной), т.е. деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Отметим, что не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие этого решения;

- НПД, а также сборы за пользование объектами животного мира или водных биологических ресурсов, которые перечислили не в составе единого налогового платежа.

Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

- упростить контроль за соблюдением налоговых обязанностей;

- упростить механизм уплаты налогов;

- снижает количество платежей;

- исключает ситуацию, при которой наличие задолженности по одному налогу соседствует с переплатой по другому.

Как это для физлиц работает на практике

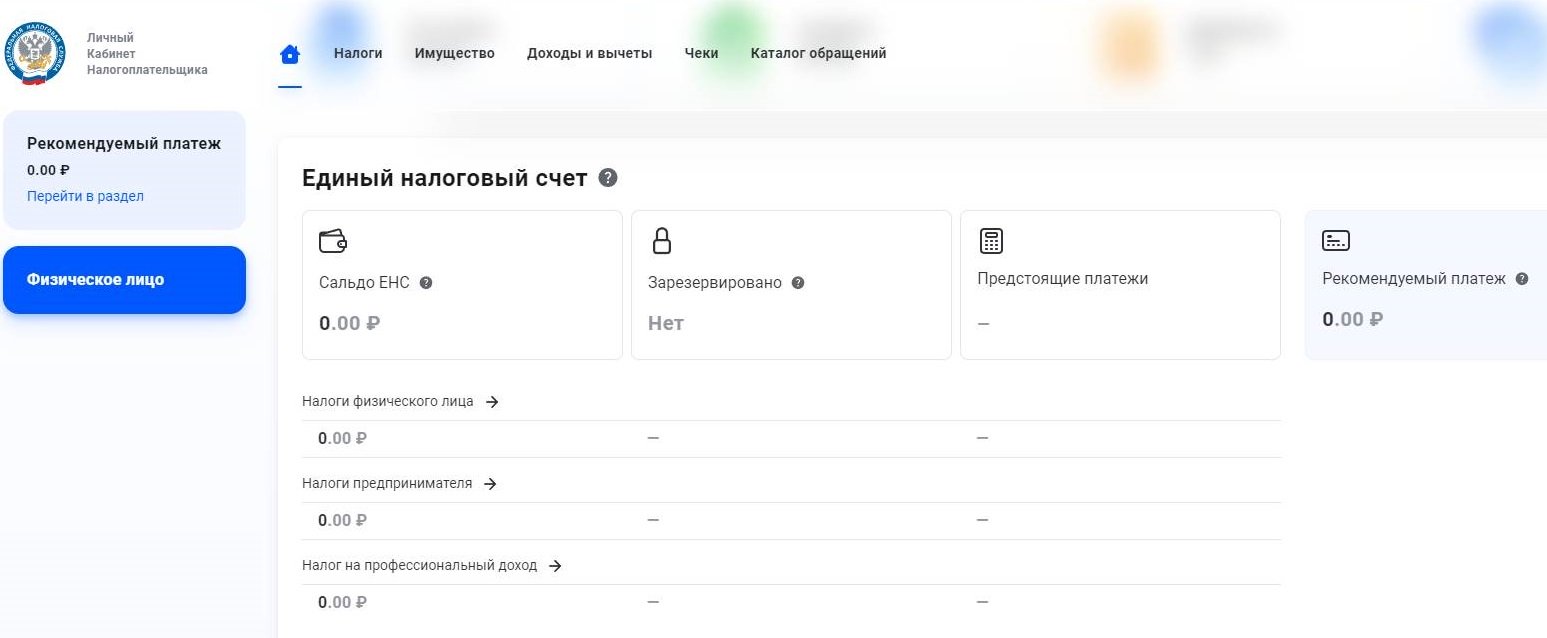

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

- в личном кабинете налогоплательщика;

- сделав запрос в ФНС.

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Что такое ЕНП, и кто его применяет

Полный переход на единый налоговый платеж для организаций и ИП состоялся. С 01.01.2023 абсолютно все налогоплательщики, независимо от организационно-правовой формы и налогового режима, обязаны применять ЕНП. Такая форма оплаты касается и некоторых физлиц — например, тех, кто платит имущественные налоги.

Плательщики НПД сами определяют, как им платить налог — через ЕНП или по-старому. Самозанятых никто не обязывает переходить на единый налоговый платеж.

Еще раз повторим: переход на единый налоговый платеж обязателен, с 2023 года ФНС принимает большинство налогов и взносов только в новом формате. Отказаться от ЕНП нельзя. Но перечислить единый платеж за вашу организацию или ИП сможет и другое лицо.

А теперь подробно разберемся с единым платежом и единым счетом:

- ЕНП — единый налоговый платеж. Это новый способ расчетов с бюджетом, когда практически все налоги, сборы, взносы, авансы, пени, штрафы и проценты перечисляют в ФНС одним платежом (п. 1, 7 ст. 58 НК РФ). Порядок расчета налоговых обязательств из-за ЕНП не меняется. Кроме того, к единому платежу относят и деньги, которые взыскали с плательщика.

- ЕНС — единый налоговый счет. Каждому налогоплательщику открыли специальный налоговый счет в Казначействе. На этот счет и надо перечислять деньги в размере ЕНП или больше. А вот меньше — нельзя, иначе получится недоимка. Если перечислили больше, то образуется остаток: его разрешают вывести или зачесть.

- Совокупная обязанность — еще одно важное понятие для ЕНП. Это общая сумма налогов, авансов, взносов, которые надо заплатить в бюджет на определенную дату.

По сути, единый налоговый платеж организации и индивидуального предпринимателя работает так: плательщик перечисляет ЕНП на ЕНС, формируя одну платежку для всех обязательных платежей. Обычно платят в размере совокупной обязанности, но перечисление денег в большем размере — не нарушение.

Дальше налоговики самостоятельно осуществляют зачёт средств в определенной последовательности — сначала недоимки, далее текущие платежи, потом штрафные санкции по налогам. Зачет производится по совокупной обязанности. А информацию об обязанности налоговикам предоставляет сам налогоплательщик: в декларациях и расчетах, уведомлениях об исчисленном платеже.

На ЕНС возникает сальдо. Оно формируется положительным, отрицательным или нулевым. Если сумма единого платежа больше совокупной обязанности, то сальдо ЕНС положительное, если меньше — отрицательное. Равные ЕНП и совокупная обязанность образуют нулевое сальдо.

Сальдо на 01.01.2023 налоговики определили самостоятельно — с учетом информации, которая у них сформировалась по состоянию на 31.12.2022. Переплату, по которой налогоплательщики пропустили срок взыскания, и недоимку, безнадежную ко взысканию, в начальном сальдо ЕНС не учитывали.

В качестве ЕНП учитываются не только прямые платежи, но и средства, которые появились на ЕНС по другим причинам:

- принятие ИФНС решения о возмещении или вычете суммы налога — в день принятия такого решения;

- поступление денег в результате зачета от другого лица — в день зачета средств налоговиками;

- частичная или полная отмена зачета средств в счет исполнения обязанности по уплате конкретного налога по заявлению об отмене или из-за отсутствия денег на ЕНС — максимум на следующий день после дня подачи заявления или в день возникновения задолженности;

- начисление процентов при излишках по взысканным средствам — со дня начисления процентов;

- предоставление налогоплательщиком заявления о возврате излишне уплаченного НДФЛ с доходов иностранных граждан по патенту, налога на самозанятость, некоторых сборов — в размере такого излишка максимум на следующий день после дня получения заявления.

С 1 января 2023 года в России начал действовать новый механизм расчетов с государством — Единый налоговый счет (ЕНС). Он призван сделать фискальную систему более удобной и прозрачной, а также предотвратить различные ошибки при внесении обязательных платежей в бюджет. Объясняем, как работает новая система, что такое Единый налоговый платеж (ЕНП) и как теперь действовать налогоплательщикам.

Как работает Единый налоговый счет

ЕНС — это фактически единая сумма расчетов налогоплательщика с бюджетом. С переходом на нее больше не нужно считать налоги отдельно, выверять реквизиты в различных документах на оплату разных обязательных платежей, а также долго разбираться с недоимками и переплатами. Все деньги аккумулируется на одном счету, с которого затем налоговая распределяет средства.

Главное понятие в новой системе — это сальдо ЕНС. Оно отражает разницу между поступлениями на счет и обязательствами перед бюджетом. Если сальдо положительное (больше 0), значит, вы внесли на счет больше средств, чем требуется для оплаты всех платежей в бюджет. Если нулевое, значит, выполнены все финансовые обязательства перед государством. Если отрицательное — есть задолженность перед бюджетом.

Где получить Единый налоговый счет?

В наступившем 2023 году Федеральная налоговая служба сама откроет в Федеральном казначействе ЕНС для каждой организации, индивидуального предпринимателя и физического лица. Никаких заявлений подавать не нужно — переход на Единый налоговый счет происходит автоматически и обязательно для всех.

Как узнать свой Единый налоговый счет?

Увидеть свой ЕНС (когда он появится) можно будет в онлайн-режиме в личном кабинете налогоплательщика (для компаний и индивидуальных предпринимателей — в их личных кабинетах). Однако реквизиты Единого налогового счета знать вовсе не обязательно — в этом заключается одно из его главных преимуществ. Для оплаты через личный кабинет или бухгалтерскую (учетную) систему необходимо ввести только сумму платежа, а для оплаты через сервис ФНС «Уплата налогов и пошлин» — только ИНН/КПП плательщика и сумму.

Что такое Единый налоговый платеж?

ЕНП — это перечисление денег на Единый налоговый счет одной платежкой, чтобы затем специалисты ФНС сами распределили средства в счет уплаты различных платежей в бюджет. При этом некоторые платежи можно проводить отдельно от ЕНП, а некоторые даже нужно. Так, в составе ЕНП можно уплатить:

· налог на прибыль;

· страховые взносы, кроме взносов на травматизм;

· имущественные налоги (транспортный и земельный, а также налог на имущество);

· водный налог;

· налог на добычу полезных ископаемых;

· налог на дополнительный доход от добычи углеводородного сырья;

· налог на игорный бизнес;

· налоги при спецрежимах налогообложения (УСН, АУСН, ЕСХН, ПСН);

· торговый сбор.

Еще три платежа можно оплачивать в составе ЕНП или отдельно — на выбор налогоплательщика:

· сбор за пользование объектами животного мира;

· сбор за пользование объектами водных биоресурсов;

· налог на профессиональный доход (для самозанятых).

Два вида платежей всегда нужно оплачивать отдельно от ЕНП:

· все госпошлины;

· страховые взносы на травматизм.

Как пополняется Единый налоговый счет?

ЕНС можно пополнять с помощью Единого налогового платежа. Если компания или ИП положила на счет больше денег, чем требуется для уплаты всех платежей — они останутся на счету, и можно будет ими воспользоваться в будущем. Также можно и вернуть переплату после подачи соответствующего заявления в налоговую.

Кроме того, на ЕНС аккумулируются деньги, которые положены налогоплательщику, — это, например, налоговый вычет или возмещенный НДС.

Как распределяются деньги с Единого налогового счета?

Налоговая служба автоматически распределит средства ЕНП исходя из того, что сам налогоплательщик укажет в декларации или уведомлении. При этом установлен общий порядок очередности погашения требований:

1. Недоимка, начиная с налога с наиболее ранним сроком уплаты;

2. Текущие платежи;

Если денег на ЕНС недостаточно, а сроки различных платежей совпадают, ЕНП распределят пропорционально сумме обязательств.

Когда вносить ЕНП?

С введением новой системы власти также унифицировали все правила уплаты налогов и сдачи отчетности по ним. Теперь единый срок сдачи отчетности установлен на 25 число каждого месяца, а единый срок уплаты налогов — на 28 число каждого месяца.

Исключение предусмотрено лишь для физических лиц. Срок уплаты имущественных налогов у них остался прежним — 1 декабря.

Единый платеж объединяет в одном платежном поручении несколько налогов, взносов, штрафов и других платежей, которые бизнес отправляет в бюджет и фонды. Механизм простой: налогоплательщик перечисляет сумму, а ФНС распределяет ее по всем видам платежей. Это должно упростить работу предпринимателям: не надо вписывать в платежку вид и срок платежа, указывать принадлежность к бюджету, делать все это по каждому виду платежей. Но придется дополнительно уведомлять ФНС о рассчитанных суммах платежей.

Новшество ввел 379-ФЗ от 29 ноября 2021, а в НК РФ появилась ст. 45.2 о ЕНП для ИП и юрлиц. Единый платеж уже работает для физлиц, но для бизнеса схема будет сложнее, ведь для граждан ФНС может рассчитать платежи сама, а для бизнеса нет: здесь больше сроков оплат и категорий платежей, а иногда подаются уточненные декларации. Именно поэтому бизнес должен будет подавать уведомления о суммах и по-прежнему сдавать отчетность.

Какие платежи можно оплатить одномоментно:

- авансы по налогу и налоги, в том числе НДФЛ для налоговых агентов;

- торговый и другие сборы кроме госпошлин, для которых нет исполнительного документа от суда;

- страховые взносы «за себя» и за сотрудников по пенсионному, медицинскому, социальному и «несчастному» страхованию;

- штрафы, пени и др.

Юрлица и ИП будут применять ЕНП по одной схеме: в Налоговом кодексе весь механизм расписан в ст. 45.2, которая поясняет нюансы по работе с единым платежом. Расскажем, как это будет работать.

Единый налоговый платеж для юридических лиц

Организации смогут перечислять одним п/п налоги, взносы за сотрудников, НДФЛ с зарплат и дивидендов, штрафы и другие отчисления. Налоговая будет только ждать уведомлений о платежах, а затем самостоятельно распределит деньги по нужным КБК в нужном объеме. Если нужно отправить корректировочную декларацию, которая увеличит размер платежей, то лучше сначала отправить денежный «запас» на счет ЕНП и только потом сдавать корректировку. Это избавит компанию от лишних претензий.

Единый налоговый платеж для ИП

ИП смогут перечислять те же виды платежей, что и организации: налоги, взносы, штрафы, пени, а еще взносы «за себя» — как фиксированные, так и переменную часть в виде 1% с доходов свыше 300 тыс. рублей в год.

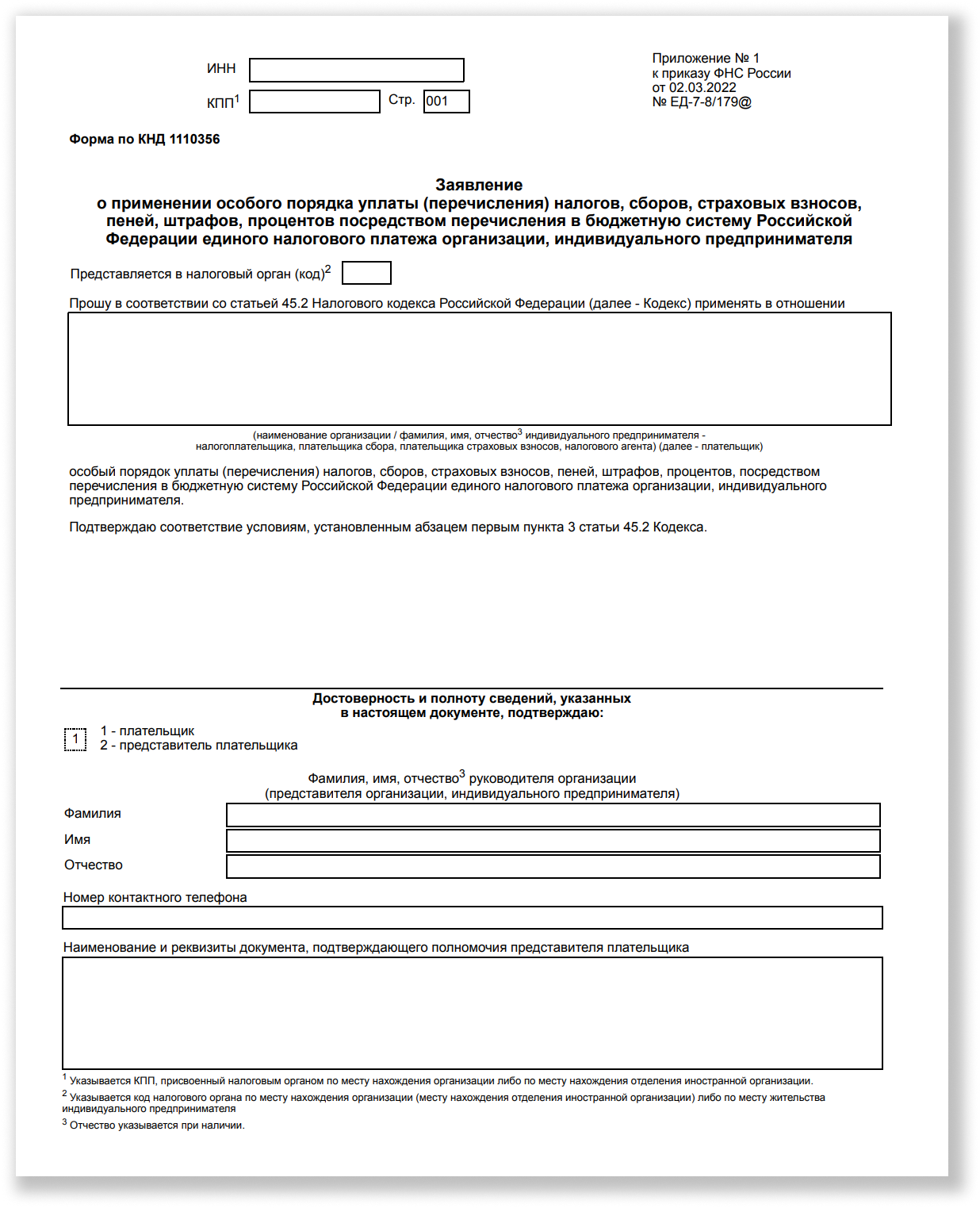

Нет, в 2022 году переход на ЕНП полностью добровольный. Обязательный переход на ЕНП власти только планируют с 2023 года, если эксперимент покажет, что этот механизм работает хорошо.

Но если компания или предприниматель перешли на ЕНП, то отказаться от его применения уже не получится. Даже если потом вписать в платежку реквизиты конкретного налога или взноса, он все равно уйдет на счет ЕНП, а оттуда распределится по всем направлениям согласно принятой логике. Поэтому взвесьте все за и против, прежде чем присоединяться к эксперименту.

В первую очередь нужно провести сверку расчетов с налоговой и устранить разногласия. Сверка должна быть не глубже, чем на три года: 2021, 2020, 2019.

После сверки подают заявление о переходе на ЕНП. Это нужно сделать не позднее, чем через месяц после сверки, а еще нужно уложиться в сроки: с 1 апреля по 4 мая 2022 включительно.

Форму заявления ФНС утвердила приказом от 02.03.2022 № ЕД-7-8/179. Форма очень простая, в нее вносят только номер вашей налоговой инспекции, ИНН/КПП налогоплательщика, название компании или ФИО предпринимателя и контакты, по которым с вами можно связаться.

Отправить заявление можно только по ТКС, бумажное у вас не примут. А еще чиновники не обязаны извещать о проблемах с заявлением, они могут отказать в переходе без уведомлений, поэтому можно следить за статусом заявления, например, общаясь с налоговой по телефону.

Бизнес будет перечислять на свой счет ЕНП деньги, а налоговая — самостоятельно зачитывать их по нужным КБК. При зачете будет соблюдаться очередность:

- недоимки;

- платежи по налогам, взносам, сборам;

- задолженности по пеням;

- задолженности по процентам;

- задолженности по штрафам.

Если суммы платежа не хватит, при этом даты платежей будут одинаковыми, то деньги на счете ЕНП разделят пропорционально суммам обязательств. Считается, что обязанность по уплате исполнена в день, когда плательщик передал в банк платежку на ЕНП и у него на счете при этом достаточно денег для исполнения поручения. Вносить платежи за ИП или ООО переводом на счет ЕНП смогут и третьи лица.

Кроме самого платежа юрлица и ИП должны будут уведомлять налоговую о расчетных суммах платежей в такие сроки:

- по налогам и налоговым авансам — за 5 дней до срока уплаты;

- по взносам — за 5 дней до срока уплаты;

- по НДФЛ для налоговых агентов — не позднее 5 числа в месяц после выплаты дохода.

Важно перечислять ЕНП не позже положенного срока уплаты налога, взноса или сбора. В остальном у плательщиков есть большой выбор:

- отправлять деньги точно в установленный срок или немного раньше;

- объединять в одну платежку несколько платежей или по-привычке разносить их по разным платежкам;

- перечислять деньги с запасом (тогда образуется небольшой аванс, который потом зачнут) или отправлять строгие суммы по расчету.

Важно лишь, чтобы на счете было достаточно денег для списания. В этом смысле механизм ЕНП похож на работу мобильного оператора или провайдера: у вас на счете есть сумма, с которой оператор списывает средства, а если их нет — приостанавливает обслуживание. Так же будет поступать ФНС: вы вносите на счет ЕНП деньги, а налоговая распределяет их, и если средств не хватает, включаются обычные санкции: штрафы, пени, взыскания с расчетного счета компании.

Со счета ЕНП деньги можно будет даже вернуть обратно на расчетный счет, если по этой сумме налоговая еще не приняла решение о зачете. Проситель пишет заявление, затем у чиновников есть 10 рабочих дней, чтобы вернут деньги или отказать. Деньги возвращают в течение месяца, а если ФНС допустит просрочку, вам доплатят процент исходя из ключевой ставки.

Если за компанию или ИП платеж перечисляло третье лицо, оно не сможет просить о возврате.

Главный плюс ЕНП — не нужно заполнять отдельные платежки на каждый налог, взнос, штраф и другие платежи. Основная проблема при заполнении налоговых платежек у бизнеса — ошибки в КБК, из-за которых платежи теряются или уходят не по назначению. Из-за этого компании получают штрафы, блокировки счета и вынуждены разбираться с платежами. Все эти проблемы должны исчезнуть при работе по системе ЕНП.

Минусы связаны с экспериментальностью механизма. В его работе возможны сбои, неверные расчеты и связанные с ними проблемы. Но за второе полугодие 2022 года чиновники рассчитывают «обкатать» систему и исправить все возникшие недочеты.

Возможно, одтельный минус такой системы — плательщики ЕНП не смогут применять новый налоговый режим — автоматизированную УСН.

С 2019 года ЕНП работает для физлиц (ст. 45.1 НК РФ). Можно сказать, обычные граждане первыми проверили на себе этот механизм. В личном кабинете налогоплательщика есть авансовый кошелек. Гражданин пополняет его, а налоговая по мере необходимости переводит из этих сумм средства на оплату налогов. Если в кошельке не хватает средств — физлицо получает уведомление об уплате налога.

В 2022 году эксперимент с ЕНП для бизнеса проводят на добровольной основе. Но с 2023 года возможен обязательный переход на такую систему для всех ИП и фирм. Пока законопроект находится на рассмотрении в Госдуме, с ним продолжат работать ближе к концу 2022 года, когда появятся результаты эксперимента.

Что значит единый налоговый платеж?

Это возможность отправлять деньги на единый «авансовый» налоговый счет, с которого ФНС будет списывать средства на оплату налогов, взносов, сборов, пеней, штрафов, процентов и пр.

Что такое единый налоговый платеж для юрлиц?

Налоговый платеж для юрлиц не отличается от налогового платежа для ИП — механизм работы с ними прописан в ст. 45.2 НК РФ. Юрлица смогут перечислять деньги на налоговый счет единой платежкой, а ФНС будет распределять их.

Как работает единый налоговый платеж?

ИП или юрлицо рассчитывает налоги и взносы, уведомляет ФНС о расчетных суммах. На свой налоговый счет он переводит нужные суммы по одной платежке, без указания КБК разных платежей. Можно переводить суммы строго по расчету, можно с запасом (тогда образуется аванс), а налоговая распределяет эти деньги по нужным направлениям.

Кто должен перейти на единый налоговый платеж?

В 2022 году нет обязанности переходить на ЕНП — это добровольное дело. Если эксперимент 2022 года покажет, что единый налоговый платеж — удобный механизм, его могут сделать обязательным с 2023 года.

Зачем нужен единый налоговый платеж?

Чтобы сократить число ошибок в КБК, которые допускают налогоплательщики при перечислении налогов, взносов, штрафов и пр., и избавиться от связанных с этим проблем.

Как перейти на единый налоговый платеж?

Нужно провести сверку с налоговой по платежам (не более чем за три года), устранить разногласия и в течение месяца после сверки, но не позднее 4 мая 2022 подать в ФНС заявление о переходе на единый налоговый платеж.

Сколько дней зачисляется налоговый платеж?

Днем исполнения платежа считается день передачи банку платежки по ЕНП. Главное, чтобы на расчетном счете налогоплательщика было достаточно средств для исполнения его платежного поручения.

Что такое единый налоговый платеж физического лица?

Это возможность переводить суммы в «авансовый кошелек» в личном кабинете налогоплательщика, из которого ФНС сама забирает суммы на оплату налогов физлица.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Законом от 14.07.2022 № 263-ФЗ в НК РФ внесены поправки, которые вводят единый налоговый счет для организаций и предпринимателей. Они вступят в силу с 1 января 2023 года.

Сейчас новая система работает в качестве эксперимента, участие в котором принимают добровольцы. Но со следующего года она станет обязательной для всех — выбрать традиционный порядок уплаты налогов будет нельзя. Правда, от текущего эксперимента правила значительно отличаются.

Компании больше не будут перечислять каждый платеж по самостоятельным реквизитам. Все деньги, которые должны пойти в счет уплаты налогов, страховых взносов, сборов, штрафов, пеней, нужно будет перечислять на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство заведет к 1 января на каждую компанию.

На едином налоговом счете будет учитываться:

- совокупная обязанность плательщика;

- денежные средства для ее погашения (единый налоговый платеж).

Если объяснять упрощенно, уплата налогов с 2023 года будет похожа на пополнение баланса мобильного телефона: вносится сумма, которая потом списывается оператором в счет платы за услуги. В нашем случае вместо услуг — налоги и прочие платежи, а вместо оператора связи — ФНС.

Читайте рекомендации экспертов по переходу на ЕНС с 2023 года в статье «Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат».

Совокупная обязанность — это все обязательства компании перед бюджетом. То есть сумма, которую нужно уплатить. В нее входят: налоги и авансовые платежи по ним, сборы, кроме отдельных, взносы на страхование, исключая взносы на травматизм, пени, штрафы, проценты, а также суммы, подлежащие возврату в бюджет.

ФНС будет самостоятельно определять совокупную обязанность налогоплательщика и списывать средства с ЕНС в счет ее уплаты. Считается совокупная обязанность так: недоимки + текущие обязательные платежи. Налогоплательщику тоже важно знать ее размер, чтобы перечислять достаточную сумму и не допускать появления на счете отрицательного сальдо.

Информацию для расчета совокупной обязанности инспекция будет получать:

- из документов, в которых фигурируют суммы исчисленного платежа — деклараций, расчетов, уведомлений, поданных компанией;

- из уведомлений и сообщений о суммах исчисленных налогов, которые формирует сама ИФНС в отношении отдельных платежей;

- из решений налоговых органов об отсрочке или рассрочке платежа;

- из решений о привлечении компании к ответственности или об отказе от этого;

- из прочих документов, в том числе судебных актов и решений госорганов.

Есть суммы, которые не входят в состав совокупной обязанности и не уплачиваются с единого счета. Например, просроченная задолженность и НДФЛ за иностранцев, работающих по патенту. Полный список приведен в п. 2 ст. 1 263-ФЗ.

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

- взысканные с налогоплательщика;

- поступившие в связи с принятием решения о возмещении (предоставлении вычета);

- поступившие в результате зачета от иного лица;

- отозванные по заявлению или из-за отсутствия на ЕНС средств текущие платежи, которые ранее были зачтены в счет исполнения обязанности;

- проценты, начисленные за излишне взысканные суммы и в других предусмотренных случаях;

- возвращенные излишне уплаченные суммы НДФЛ с доходов патентных иностранцев, НПД, ряда сборов.

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме, чем предстоит уплатить в ближайшее время.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Внести ЕНП можно безналичным переводом через банк, наличными через банк, МФЦ, почту и пр. или отразить операции по перечислению в бюджет на вашем лицевом счете. За налогоплательщика пополнить его ЕНС также может третье лицо.

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

- положительным — после погашения всех обязательств, существующих на сегодняшний день, на ЕНС останутся деньги;

- нулевым — все средства, собранные на едином счете, распределены, при этом все обязательства выполнены;

- отрицательным — денег на счете для покрытия совокупной обязанности недостаточно, то есть образовалась задолженность.

Информацию о состоянии ЕНС можно запросить в инспекции. По запросу она сообщит о сальдо и детализирует отрицательный баланс, составит справку о принадлежности сумм на ЕНС к определенным платежа и выдаст справку об исполнении обязанности по уплате налогов и сборов.

Пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

По сути, отрицательное сальдо означает, что перед бюджетом образовалась задолженность. Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре.

В этом же реестре будут публиковать данные о блокировке счетов и взыскании задолженности за счет имущества.

Положительное сальдо

Если на налоговом счете образовалось положительное сальдо, компания вправе подать заявление и вернуть деньги на расчетный счет или зачесть (п. 36 ст. 1 263-ФЗ).

Зачесть средства можно на:

- уплату конкретного налога, сбора или взноса;

- уплату за другое лицо;

- погашение неучтенной в составе совокупной обязанности задолженности, по которой истек срок взыскания;

- на исполнение определенных решений налоговых органов, если они есть.

В зачет можно направить всю сумму положительного сальдо.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Деньги с единого налогового счета инспекция будет распределять самостоятельно на основании поданных налогоплательщиком отчетов, уведомлений и распоряжений на перевод. Подробнее — далее.

Список платежей через единый счет

Большинство предусмотренных законом платежей можно будет внести единым переводом. Перечислим те, которые в состав ЕНП не входят:

- НДФЛ с выплат иностранным работникам на патентах;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на травматизм — их платят в порядке, определенном в законе № 125-ФЗ.

Есть платежи, которые можно будет провести прямым перечислением, то есть в прежнем порядке, но при желании — погасить с ЕНС. Это налог на профессиональный доход (НПД), а также два сбора — за пользование объектами животного мира и водных биологических ресурсов. Суммы этих платежей, причитающиеся к уплате, не будут включаться в совокупную обязанность компании.

Сроки уплаты налогов и сдачи отчетов

С 1 января будем платить налоги не только с единого счета, но и в единый срок — до 28 числа того месяца, в котором он платился до изменений. Например, сейчас последний день уплаты налога при УСН для организаций — 31 марта, для ИП — 30 апреля следующего года. По новым правилам эти даты перенесут: для организаций — на 28 марта, для ИП — на 28 апреля.

Налоговые агенты будут платить НДФЛ тоже до 28 числа, но не за полный месяц, а за период с 23 числа прошлого по 22 число текущего месяца. Отдельные правила ввели:

- для декабря — налог, исчисленный и удержанный за период с 23 по 31 декабря, нужно будет уплатить до конца года (это не касается декабря 2022 года);

- для января — налог за период с 1 по 22 января перечисляется до 28 января включительно.

Отчетность также нужно будет подавать в единый срок — до 25 числа. Например, отчитаться по налогу на прибыль за год нужно будет не до 28, а до 25 марта следующего года.

Поскольку день подачи отчетности предшествует дню уплаты налога, ФНС успеет корректно посчитать текущую совокупную обязанность компании. Уведомление об исчисленной сумме в таких случаях можно не подавать.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен.

В 2023 году вместо уведомления можно будет направлять в ИФНС распоряжение на перевод денежных средств. Из него должно быть понятно, какую сумму нужно перечислить и в счет какого платежа.

Очередность зачета единого налогового платежа

Распределять средства с единого счета инспекция будет на основании совокупной обязанности. Например, 25 марта компания подала декларацию по упрощенной налоговой системе за прошлый год. Сумма к доплате из декларации включается в совокупную обязанность, а 28 марта списывается с ЕНС в счет уплаты налога при УСН.

Списывать деньги инспекция будет в определенной последовательности: сначала недоимки, затем текущие налоги (авансы, сборы, взносы), далее в указанной последовательности пени, проценты, штрафы.

Более подробно о списании с ЕНС мы рассказали в статье про эксперимент по уплате налогов единым платежом. Правила, которые будут действовать с 2023 года, в этой части не изменятся.

Подытожим, что же важно помнить о новом порядке уплаты налогов с 2023 года:

- Все обязательные платежи за редким исключением нужно будет платить с ЕНС. Это лицевой счет компании в Казначействе. Для его открытия никуда обращаться не нужно — все будет сделано автоматически.

- К 1 января 2023 года Казначейство сформирует сальдо ЕНС. Будут учтены переплаты и задолженности компании. Начальное сальдо рассчитывается по общим правилам, но есть нюансы. Например, на ЕНС не попадет переплата по налогу на прибыль в региональный бюджет — ее зачтут в счет будущих аналогичных платежей. Заранее перечисленные суммы налогов, срок по которым наступит только в 2023 году, пойдут на ЕНС. Эксперты Экстерна подготовили инструкцию по подготовке к переходу на ЕНС.

- Нужно следить, чтобы сальдо было положительным или нулевым. Отрицательное сальдо повлечет начисление пеней и обращение взыскания на расчетный счет или имущество должника.

- Перечислять деньги на налоговый счет удобно единым платежом — сразу на все налоги, срок по которым подходит. Не придется формировать множество платежек с разными реквизитами.

- Отчеты нужно будет подавать до 25 числа, а платить налоги — до 28 числа соответствующего месяца.

- Когда подходит срок уплаты, следует убедиться, что остатка на ЕНС хватит на перечисление ближайших платежей. Если сумма сальдо больше совокупной обязанности, ничего страшного. При желании излишек можно вернуть или зачесть.

- Есть платежи, которые не могут быть погашены с ЕНС. Их придется оплачивать по-старому. Например, это взносы в ФСС «на травматизм».

Контролируйте сроки отчётности и платежей в Экстерне

В статье мы упоминали эксперимент, который сейчас проводит ФНС. Его принцип тот же — перечисление денег в бюджет без детализации по виду платежа. Однако не стоит путать эксперимент и грядущий новый порядок — они различаются нюансами. Их много — от добровольности участия до разных сроков уплаты налогов.

Результаты эксперимента помогут сделать выводы о тонких моментах применения единого налогового счета и проблемах, которые могут возникнуть на практике. Возможно, какие-то правила изменят — время на это пока есть.

Как перечислять ЕНП

В НК РФ указано, как перечислять единый налоговый платеж (п. 6 ст. 45 НК РФ):

- Платежными поручениями со счета налогоплательщика на специальный счет в Казначействе.

- Поручением на перечисление предоставленных плательщиком денег на счет в ФК. Такая операция доступна и без открытия счета в банке.

- Наличными в банк, местную администрацию, МФЦ или на почте. Плательщик вносит деньги в кассу учреждения, после чего их перечисляют на ЕНС.

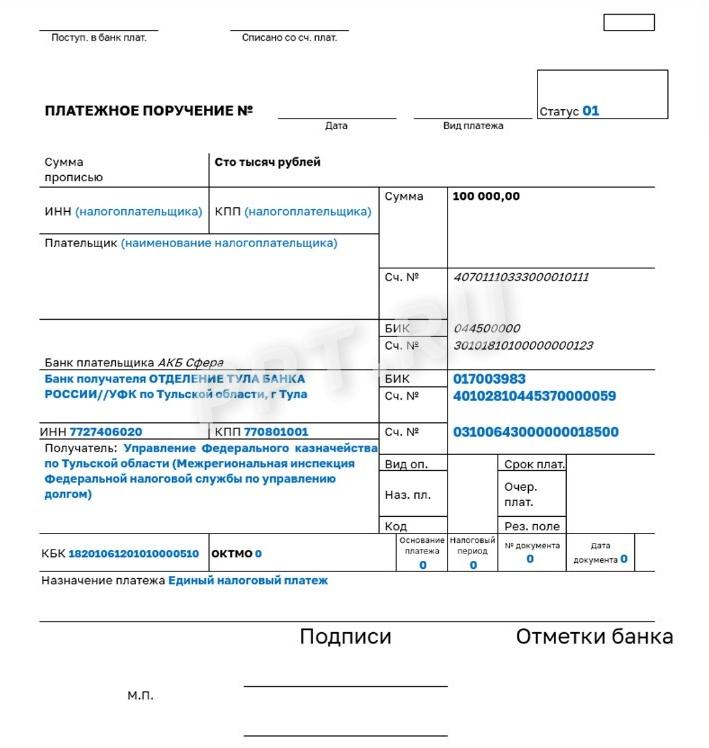

Реквизиты для перевода средств налоговики опубликовали на официальном сайте ФНС. Получатель средств — Межрегиональная ФНС по управлению долгом. Она находится в Тульской области.

Может пригодиться: как заполнить платежное поручение

А вот как определить сумму ЕНП к уплате — сложить все обязательные платежи и недоимки на конкретную дату. Но надо заранее проверить, хватит ли денег на ЕНС для погашения совокупной обязанности. Иначе на едином счете образуется отрицательное сальдо.

Обязанность по уплате налогов и взносов выполняется с даты перечисления ЕНП в бюджет (п. 7 ст. 45 НК РФ). А вот здесь представлена очередность, с которой налоговики зачитывают выплаты (п. 8 ст. 45 НК РФ):

- Недоимка — сначала зачтут долги, которые выявили раньше.

- Текущие налоги, авансы, страховые взносы, сборы — сначала зачтут те, что с более ранней датой уплаты.

- Пени.

- Проценты.

- Штрафы.

Если сроки уплаты обязательств совпадают, а перечисленных денег недостаточно, то налоговики распределят ЕНП пропорционально суммам обязанностей (п. 10 ст. 45 НК РФ). А если инспектор погасил все обязательства плательщика, а деньги на ЕНС еще остались — образовалось положительное сальдо, то допускается зачет или возврат остатков.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Засчитывать будут в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Как работает новый механизм

Поскольку работа с ЕНС обязательна для всех, с 01.01.2023 плательщики перешли на новую систему расчетов с бюджетом. Вот как она работает: организации и ИП платят большинство налогов, взносов и других обязательных платежей через ЕНП (п. 1, 7 ст. 58 НК РФ). Порядок расчета налогов и взносов не изменился.

Когда деньги поступают на ЕНС, налоговики распределяют их в соответствии с совокупной обязанностью налогоплательщика. Информацию обо всех обязательствах инспектор тоже получает от плательщика — из деклараций, расчетов, уведомлений.

Система ЕНС для ИП с 2023 года (равно как и для организаций) имеет существенные преимущества:

- Платить в бюджет стало гораздо проще. Большинство сумм объединили в одной платежке. А деньги надо перечислять по единому КБК и единым реквизитам — на казначейский счет Межрегиональной ИФНС по управлению долгом в УФК по Тульской области. КБК для единого платежа — 18201061201010000510. Отдельные платежные поручения на каждый вид обязательства больше не понадобятся.

- Уточнять платежи теперь не придется. Количество платежек и реквизитов для оплаты минимизировали.

- Плательщикам легче разобраться с балансом бюджета. ЕНП учитывают на ЕНС с 1 января 2023 года, на этом же счете отражается итоговое состояние расчетов. На ЕНС формируется единое сальдо (остаток) по всему счету, а не по каждому платежу отдельно, как раньше. А благодаря тому, что сальдо теперь одно, ситуация, когда у плательщика есть и задолженность, и переплата, не возникнет.

- Если у налогоплательщика положительное сальдо (есть остаток на счете), то он сможет вернуть деньги или зачесть для будущих платежей. Если же сальдо отрицательное, то образуется недоимка. Но погашать долг отдельной платежкой не надо. Когда поступит следующий ЕНП, налоговики автоматически спишут недоимку.

Учтите, что переход на ЕНС с 2023 года обязательный и отказаться от него нельзя. Но ЕНП и ЕНС значительно упростят работу: вместо отдельных платежек для налога на прибыль, НДС, НДФЛ, страховых взносов на ОПС, ОМС и ВНиМ надо сделать только одно поручение на перечисление единого налогового платежа. А инспекция зачтет ЕНП в счет исполнения совокупной обязанности по уплате налогов, сборов, страховых взносов (п. 8 ст. 45 НК РФ).

В совокупную обязанность включаются (п. 2 ст. 11 НК РФ):

- налоги и взносы, которые обязан уплатить налогоплательщик или налоговый агент на конкретную дату;

- налоги, которые надо вернуть в бюджет.

НДФЛ с доходов иностранцев, которые работают по патенту, госпошлины без исполнительных документов от суда и страховые взносы на травматизм в совокупной обязанности не учитываются (п. 2 ст. 11 НК РФ).

Налоговики объяснили, как работать с ЕНС в 2023 году, и в части платежей ЕНП. К единому налоговому платежу относят:

- Деньги, перечисленные налогоплательщиком.

- Возмещенные суммы.

- Поступления в результате зачета от другого лица.

- Деньги, поступившие из-за отмены зачета средств в счет исполнения обязанности по уплате конкретного налога.

- Начисленные проценты при излишнем взыскании.

- Деньги, поступившие по заявлению о возврате излишне уплаченных сумм НДФЛ с доходов иностранцев, НПД, некоторых сборов.

Через ЕНП вносят:

- НДФЛ и страховые взносы;

- НДС и акцизы;

- налог на прибыль;

- имущественный, земельный, транспортный налоги;

- налоги на спецрежимах — УСН, АУСН, ПСН, ЕСХН, при выполнении соглашения о разделе продукции;

- водный налог, НДПИ, НДД;

- налог на игорный бизнес.

Сборы за пользование объектами животного мира, объектами водных биоресурсов, налог на профессиональный доход разрешают платить и через ЕНП, и альтернативным способом.

Личный кабинет ЕНС

Отдельный личный кабинет ЕНС с 2023 года не введен. Организация или ИП сможет проверить состояние единого счета в личном кабинете налогоплательщика или в своей бухгалтерской программе.

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС — в течение 5 рабочих дней после получения запроса;

- справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, — в течение 5 рабочих дней, отражают сведения не более чем за 3 года с даты запроса;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение 10 рабочих дней.

В личном кабинете налогоплательщика и в справке по сальдо ЕНС доступна детализация начислений по налогам и платежей по ним. Каждый плательщик сможет в онлайн-формате посмотреть, как распределили его единый налоговый платеж.

Порядок перехода на ЕНП для ИП

Мы уже разобрались, что единый налоговый платеж для ИП в 2023 году стал обязательным. Деньги на ЕНС перечисляют предприниматели и на ОСНО, и на спецрежимах.

Переходить на ЕНП не надо. Все расчеты перевели на единый платеж автоматически. То есть от предпринимателя не требуют ни заявлений, ни госпошлину за единый налоговый платеж, ни комиссию за единый счет.

Переход на ЕНП заключается в том, что ИП просто начинает перечислять деньги на ЕНС одним платежным поручением на единый КБК — 18201061201010000510. После этого инспекция зачтет сумму платежа в счет исполнения совокупной обязанности предпринимателя.

Вот какие налоги ИП перечисляет через единый платеж (п. 1 ст. 11.3, п. 1 ст. 45 НК РФ):

- НДФЛ за себя и за сотрудников;

- страховые взносы за себя и за сотрудников;

- НДС и акцизы, если он их платит;

- налог на имущество физлиц, если это его личное имущество, которое не используется в предпринимательской деятельности;

- земельный и транспортный налог;

- водный налог и НДПИ, если есть облагаемые объекты;

- налоги при спецрежимах — УСН, АУСН, ПСН, ЕСХН.

Некоторые налоги и сборы разрешают платить альтернативным способом: или через ЕНП, или платежным поручением на нужный КБК. К ним относятся (п. 1 ст. 58 НК РФ):

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и водных биоресурсов;

- утилизационный сбор.

Отдельно от ЕНП надо платить:

- подоходный налог с выплат иностранным работникам по патенту (п. 2 ст. 11, п. 1 ст. 58 НК РФ);

- госпошлину, по которой суд не выдал исполнительный документ (п. 2 ст. 11, п. 1 ст. 58 НК РФ);

- взносы на травматизм, их надо платить по правилам 125-ФЗ от 24.07.1998 в новый Социальный фонд России.

Подробнее: все об уплате страховых взносов на производственный травматизм

Порядок перехода на ЕНП для юрлиц

Для юрлиц действуют все те же правила, что и для предпринимателей. Но список налогов, которые платят на ЕНС, у организаций больше. Особых правил, как оформить единый налоговый платеж и как на него перейти, нет. Переход уже состоялся в беззаявительном порядке. Чтобы начать работу с ЕНС, организациям ничего не придется делать — только своевременно подавать отчетность и платить ЕНП.

Налоговики установили единый срок сдачи отчетности и единый срок платежей, не изменив их периодичность. Практически все отчеты (исключение — ЕУНД и декларация по косвенным налогам) теперь надо сдавать до 25-го числа, а перечислять налоги и взносы в составе ЕНП — до 28-го числа.

Организации платят через ЕНП:

- НДФЛ и страховые взносы;

- НДС и акцизы;

- на прибыль;

- на имущество, землю, транспорт организаций;

- на воду и НДПИ;

- спецрежимные — на УСН, АУСН, ЕСХН;

- на игорный бизнес;

- на спецрежиме при выполнении соглашений о разделе продукции;

- на дополнительный доход от добычи углеводородного сырья.

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

- НДС (п. 1 ст. 2 проекта);

- налога на прибыль (п. п. 23 и 24 ст. 2 проекта);

- НДПИ (п. п. 36 и 37 ст. 2 проекта);

- транспортного налога (п. 46 ст. 2 проекта);

- налога на имущество организаций (п. п. 50 и 53 ст. 3 проекта);

- УСН (п. п. 42 и 43 ст. 2 проекта);

- страховых взносов (п. 56 ст. 2 проекта).

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Сроки уплаты на ЕНС

Чтобы заплатить ЕНП, необходимо определить сумму к уплате. Он равняется сумме всех обязательных платежей и недоимок на текущую дату. Но плательщик вправе перечислить больше — тогда на ЕНС образуется остаток, который разрешают использовать как актив.

А вот как платить ЕНС в 2023 году и вносить ЕНП (п. 6 ст. 45 НК РФ):

- Платежным поручением в банк.

- Наличными в кассу банка, МФЦ, почтового отделения, местной администрации.

Реквизиты для внесения ЕНП тоже едины для всех плательщиков и всех способов уплаты.

Единый платеж учтут на едином счете со дня предъявления в банк поручения, если у плательщика достаточно средств для проведения операции (п. 1, 16, 17 ст. 45 НК РФ). Если инспекция признает поступление на ЕНС единым налоговым платежом, то она сама распределит средства в соответствии с совокупной обязанностью плательщика на текущую дату. Вот в какой очередности спишут средства:

- Недоимки — сначала более ранние, затем более поздние.

- Текущие платежи по налогам, авансам, стразовым взносам — сначала с более ранним сроком оплаты, затем с более поздним.

- Пени.

- Проценты.

- Штрафы.

Если ЕНП не хватило для погашения обязанностей с одинаковыми сроками уплаты, то платеж зачтут в такой же очередности, но пропорционально суммам обязанности плательщика (п. 10 ст. 45 НК РФ).

Срок для уплаты непосредственно для ЕНП не установили. Но налоговики изменили сроки перечисления конкретных налогов (п. 1 ст. 45 НК РФ). В таблице — сроки уплаты на ЕНС с 2023 года.

Налоговая обязанность выполняется со дня перечисления денег в бюджет через ЕНП. Но платить раньше срока необязательно. Плательщик сам решает, когда перечислить деньги — заранее или 28-го числа. А вот оплата позже установленного срока приведет к недоимке, пеням и штрафам.

Подробнее: как произвести уплату ЕНП

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.