Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Плюсы и минусы ЕНП

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Уведомление о рассчитанных суммах налогов

- Новые каноны администрирования налоговых платежей

- Откуда что берется?

- III. Новые сроки уплаты налогов и представления отчетности

- Распределение ЕНП

- Что будет с недоимками

- Распоряжение положительным сальдо единого налогового счета

- VII. Чего ждать в новом году

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Что такое единый социальный налог?

- Страховые взносы

- Перспективы возврата социального налога

- Пеня

- Госпошлина

- НДС

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по платежам;

- нулевое — если нет задолженностей и переплат.

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

- на уплату того или иного налога, сбора или взноса;

- погашение задолженности, которая не была учтена в составе совокупной обязанности и по ней истек срок взыскания;

- исполнение решений ФНС (при наличии);

- уплату за другое лицо.

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

- Предоставление отчетности в налоговую. Компании и ИП должны сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Методика расчета платежей остается прежней. Сдать все декларации, уведомление и расчеты в налоговый орган надо до 25 числа отчетного периода.

- Внесение денег на ЕНС.

- Списание денег. 28 числа отчетного периода налоговая списывает средства с вашего единого счета.

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

- Создайте новое уведомление, например, в Личном кабинете. Впишите данные КПП, КБК, ОКТМО, период, а сумму укажите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные:

- Создайте новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк 1–6 укажите верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

- в личном кабинете или учетной системе, заполнив только сумму платежа;

- в сервисе ФНС России «Уплата налогов и пошлин». Реквизиты платежа будут заполнены автоматически.

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ.

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

После Нового 2023 года новый способ уплаты денег в госбюджет будет применяться по умолчанию ко всем налогоплательщикам: компаниям, ИП и обычным физлицам. Уплату взносов, налогов и других обязательных платежей необходимо будет оформлять не отдельными поручениями, а одним переводом — единым налоговым платежом (ЕНП). Тем не менее есть условие, при котором Вы получаете право на «переходный» период и сможете использовать старые платёжки весь 2023 год. К данному выводу приводят разъяснения налоговиков, размещённые в разделе «Часто задаваемые вопросы» на официальном сайте ведомства.

Как уже сказано выше, с наступающего года мы начнём платить налоги по новой системе. Вам больше не потребуется оформлять отдельное платёжное поручение для каждого вида необходимых сборов. Достаточно перевести всю сумму единым налоговым платежом. Платёжка для ЕНП тоже будет единственной. Налоговики сами распределят деньги, включённые в его состав, на погашение совокупной обязанности. Эта обязанность — общая сумма взимаемых средств — и поступившие через ЕНП деньги будут учитываться на едином налоговом счёте (ЕНС) каждого налогоплательщика.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Уведомление о рассчитанных суммах налогов

В двух случаях налоговикам потребуется информация от плательщика, чтобы корректно распределить ЕНП. Налогоплательщикам же для этой цели потребуется направлять в инспекцию уведомления об исчисленных суммах налогов и взносов (актуальная версия пункта 9 статьи 58 Налогового кодекса). Когда нужно это делать:

- Уплатить конкретный налог, сбор, авансовый платёж или взнос необходимо успеть раньше, чем сдать соответствующий расчёт или декларацию. К примеру, НДФЛ и страховые взносы платятся каждый месяц, а отчёты по ним пишутся раз в квартал. В те месяцы, когда обычная отчётность не требуется, и нужны такие уведомления.

- Закон вообще не обязывает плательщика подавать декларации и расчёты по данному виду платежей.

Федеральный закон от 14.07.22 № 263-ФЗ не только вводит ЕНП, но и предоставляет период для постепенного перехода на него. Об этом говорится в п. 12 ст. 4 данного закона: в течение всего 2023 года уведомления о рассчитанных размерах обязательных платежей (налогов, авансовых платежей, сборов и взносов) допустимо направлять в налоговую инспекцию в форме распоряжений на перевод денег в уплату необходимых платежей в российскую бюджетную систему. То есть, продолжать использовать платёжки, к которым Вы успели привыкнуть, некоторое время всё-таки можно. Налоговики напоминают, что в таких платёжных поручениях следует заполнять все реквизиты, которые, как выразились инспекторы, «необходимы для однозначного определения налоговым органом принадлежности денежных средств к источнику доходов бюджетов бюджетной системы РФ, в том числе и налоговый период, определяющий срок исполнения соответствующей обязанности».

Внимание! Числа, которые прописываются в реквизитах подобных документов, перечислены в проекте приказа Министерства финансов. В том же проекте описано оформление платёжки для единого налогового платежа. Прежде Минфин продвигал иной метод оформления документа на уплату ЕНП.

Просим также учесть: даже при использовании отдельных платёжных документов во время переходного периода сами деньги, уплаченные по таким платёжкам, будут засчитываться как ЕНП. Налоговики потратят эти средства на исполнение Ваших обязанностей перед госбюджетом в порядке, заданном пунктом 13 статьи 4 Закона № 263-ФЗ:

- Недоимки — первым делом те, что выявлены раньше.

- Налоги, авансовые платежи, различные сборы и страховые взносы — со дня появления обязанности оплатить их, исходя из деклараций, уведомлений и расчётов.

- Пени.

- Проценты.

- Штрафы.

Отметим, что реквизиты платёжки-уведомления не получили окончательного утверждения. Существуют два отличных друг от друга проекта с необходимыми для этого поправками. Один из них предполагает, что в реквизите 101 «Статус составителя» нужно указывать «04», а второй — что «33». На сайте налоговой отмечено значение «02».

Наступающий 2023 год считается переходным периодом, и на это время за Вами сохраняется право оформлять налоговые платёжки по отдельности, как было принято раньше. При этом не нужно будет уведомлять ИФНС дополнительными документами. Однако, налоговое ведомство предупреждает, что такой порядок уплаты допускается только тогда, когда данный налогоплательщик ни разу с 1 января 2023 года не сдавал уведомление об исчисленных суммах налогов и взносов. Если Вы хоть однажды за этот год направите налоговикам подобный документ, то придётся немедленно переходить на ЕНП и далее придерживаться нового порядка, регулярно подавая такие уведомления.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

- упростить контроль за соблюдением налоговых обязанностей;

- упростить механизм уплаты налогов;

- снижает количество платежей;

- исключает ситуацию, при которой наличие задолженности по одному налогу соседствует с переплатой по другому.

Как это для физлиц работает на практике

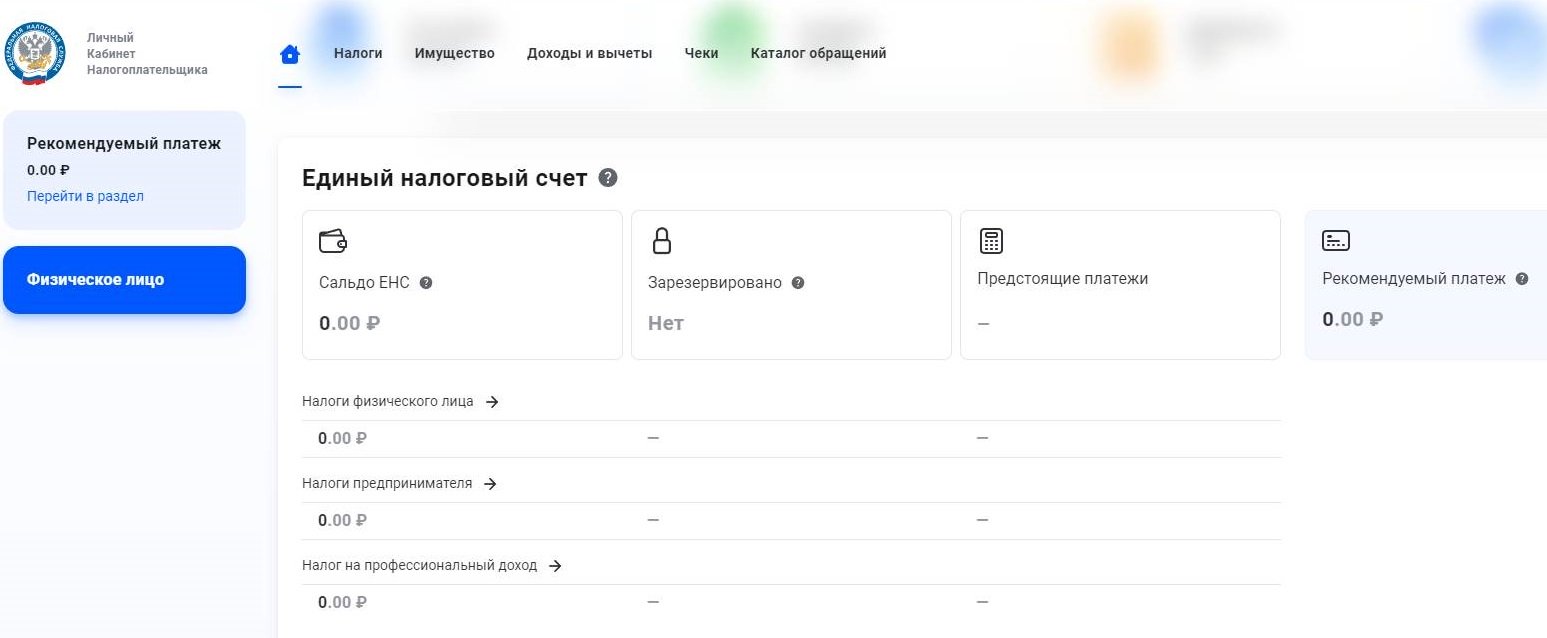

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

- в личном кабинете налогоплательщика;

- сделав запрос в ФНС.

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

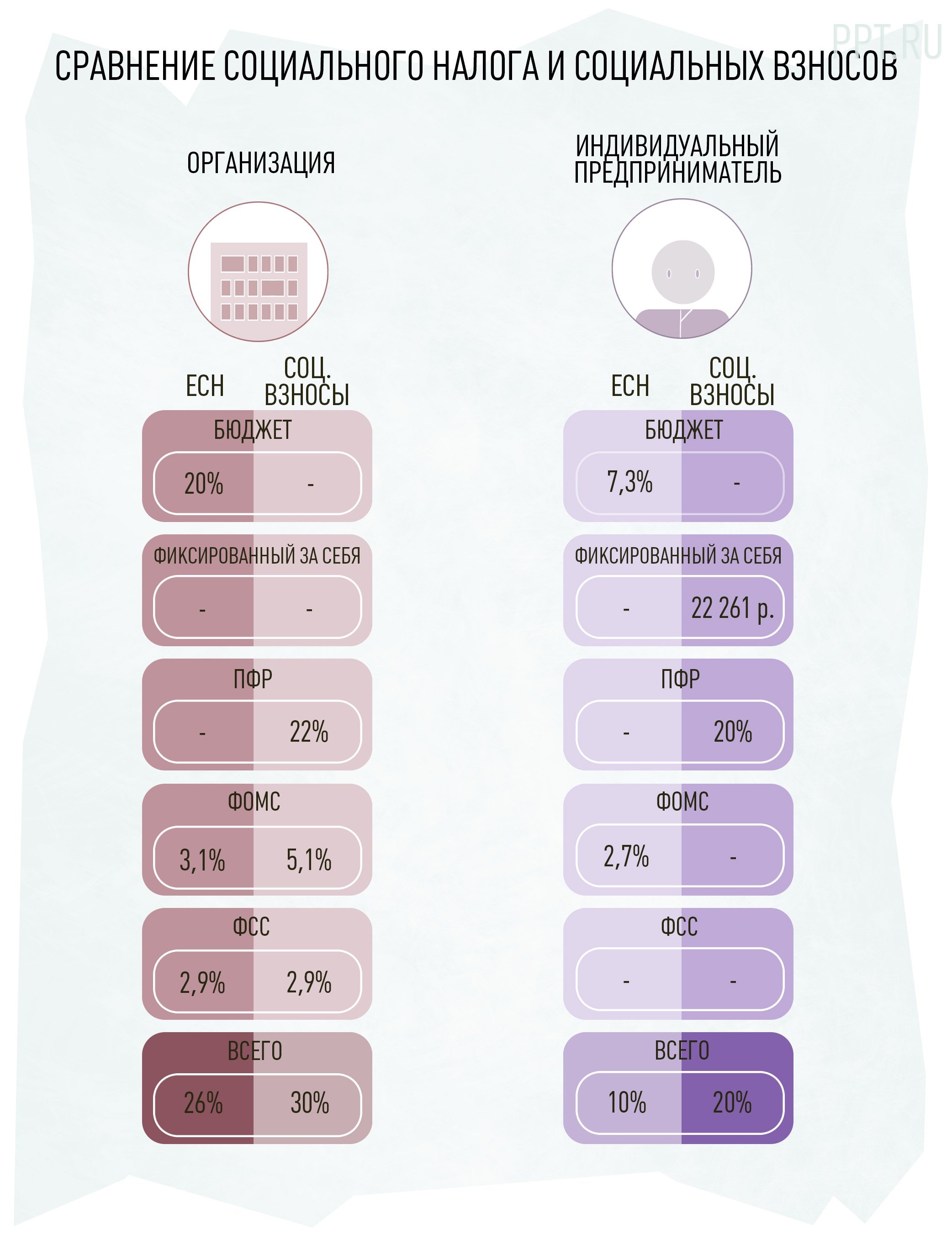

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

- единый социальный налог, уплачиваемый в Федеральный бюджет;

- единый социальный налог, уплачиваемый в Фонд социального страхования (ФСС);

- единый социальный налог, уплачиваемый в Фонд медицинского страхования (ФМС);

- страховые взносы по обязательному страхованию от несчастных случаев и профзаболеваний в Фонд социального страхования (ФСС);

- страховые взносы по обязательному пенсионному страхованию в Пенсионный фонд.

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

- Организации, выплачивающие вознаграждения работникам-инвалидам 1,2 и 3 группы, не превышающие в течение налогового периода 100 тысяч рублей по каждому работнику.

- Общественные организации инвалидов, с количеством трудоустроенных инвалидов и их законных представителей не менее 80%, а также их региональные и местные отделения.

- Организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

- Образовательные, культурные, лечебно-оздоровительные, физкультурно-спортивные, научные, информационные и прочие социальные учреждения, а также организации, созданные для оказания правовой и другой помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

- При этом льготы не распространялись на организации, осуществляющие производство и реализацию подакцизных товаров, минерального сырья и полезных ископаемых.

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

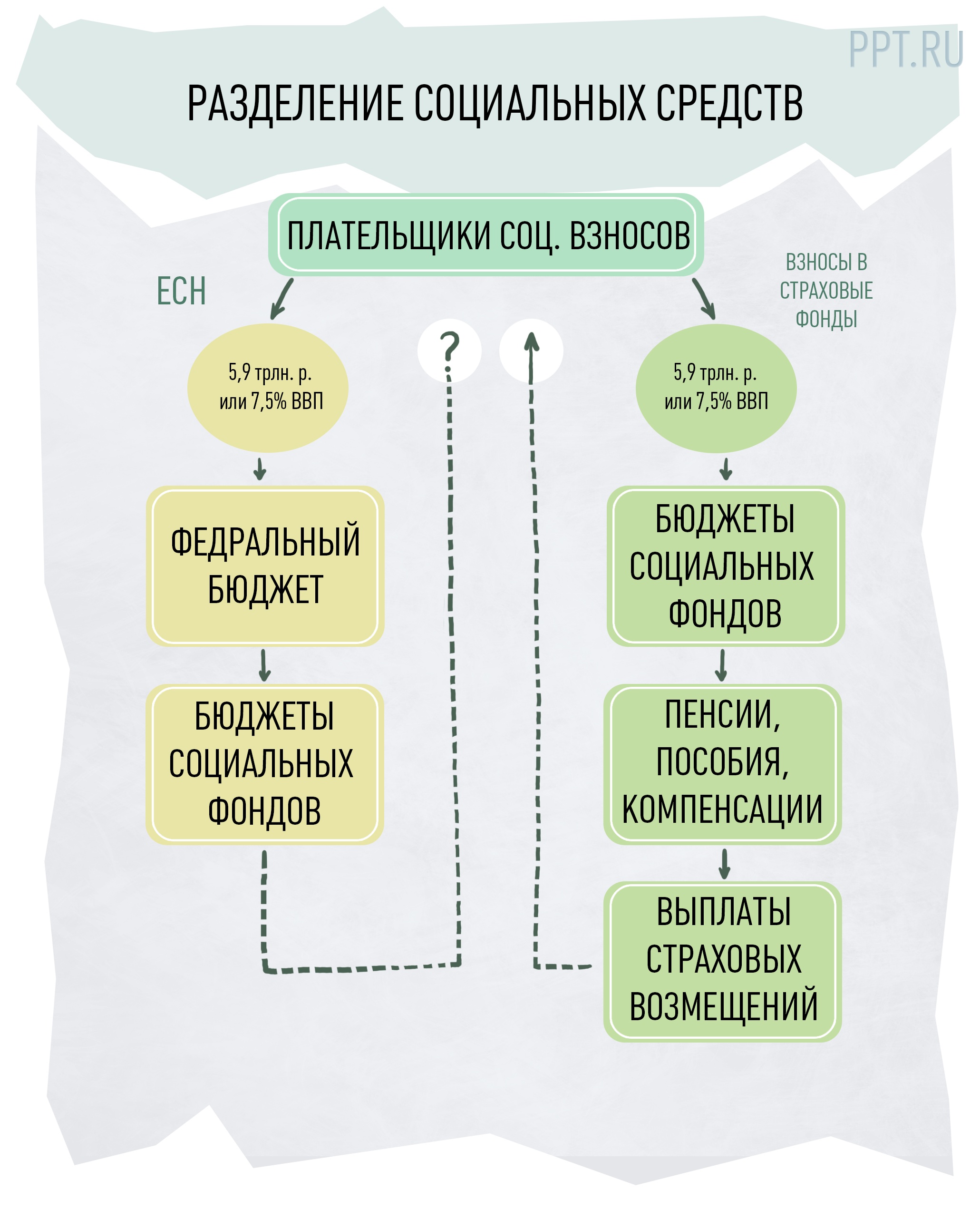

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

1 октября 2017 года вступила в силу новая редакция сразу двух частей Налогового кодекса РФ. Законодатели изменили правила исчисления пени при налоговой недоимке, а также расширили перечень операций, не подлежащих обложением налогом на добавленную стоимость.

Редакцию первой и второй частей Налогового кодекса РФ с 1 октября 2017 года изменили сразу четыре новых закона:

- Федеральный закон от 30.11.2016 N 401-ФЗ — внес поправки в первую часть НК РФ;

- Федеральный закон от 18.06.2017 N 121-ФЗ — внес поправки во вторую часть НК РФ;

- Федеральный закон от 01.07.2017 N 145-ФЗ — внес поправки во вторую часть НК РФ;

- Федеральный закон от 18.07.2017 N 161-ФЗ — внес поправки во вторую часть НК РФ.

Изменения касаются введения госпошлины за выдачу лицензии на оружие, изменения порядка исчисления пени по налоговой недоимке и обложения НДС некоторых операций.

Пеня

Изменилась редакция статьи 75 НК РФ, которая регулирует порядок исчисления пени за просрочку исполнения обязанности по уплате налога. Сумма пени определяется в процентах от неуплаченной суммы налога. Порядок исчисления этой процентной ставки изменился. Теперь для организаций установлен дифференцированный принцип исчисления, в зависимости от срока просрочки:

- за просрочку сроком до 30 календарных дней (включительно) — 1/300 действующей в это время ставки рефинансирования Центрального банка РФ;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — 1/300 рефинансирования Центрального банка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центрального банка РФ, действующей в период начиная с 31-го календарного дня такой просрочки.

Для физических лиц, включая индивидуальных предпринимателей, порядок исчисления не изменился. И процентная ставка составляет 1/300 действующей в это время ставки рефинансирования Центрального банка РФ, вне зависимости от срока неисполнения обязательства.

Госпошлина

В статью 333.33 НК РФ, которая регулирует размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий, законодатели добавили новый пункт 136. В соответствии с ним установлена госпошлина в сфере оборота оружия. Она предусмотрена за совершение таких действий, как:

- выдача лицензии на приобретение, экспонирование или коллекционирование оружия и патронов к нему, за исключением выдачи лицензии, предусмотренной абзацем третьим настоящего подпункта, — 2 тысячи рублей;

- выдача (продление срока действия) лицензии на приобретение газового пистолета, револьвера, сигнального оружия, холодного клинкового оружия, предназначенного для ношения с национальными костюмами народов РФ или казачьей формой, — 500 рублей;

- выдача (продление срока действия) разрешения на хранение оружия, хранение и ношение оружия, хранение и использование оружия, ввоз в Российскую Федерацию оружия и патронов к нему или вывоз из РФ оружия и патронов к нему — 500 рублей;

- переоформление лицензии на приобретение оружия и патронов к нему, разрешения на хранение оружия, хранение и ношение оружия, хранение и использование оружия, ввоз в Российскую Федерацию оружия и патронов к нему или вывоз из РФ оружия и патронов к нему — 250 рублей.

НДС

В статью 149 НК РФ, которой определены операции, не подлежащие налогообложению (освобождаемые от налогообложения), добавлен новый пункт 33, которым от обложения НДС, в том числе, освобождены услуги по передаче медицинских изделий, имеющих соответствующее регистрационное удостоверение, по договорам финансовой аренды (лизинга) с правом выкупа. Кроме того, от НДС освобождены билеты в океанариумы.

Также законодатели изменили нормы статьи 150 НК РФ. Теперь к понятию культурных ценностей, приобретенных либо полученных в дар государственными или муниципальными учреждениями и ввезенными на территорию РФ без обложения НДС, в числе прочих относятся культурные ценности, которые подтверждаются документами Архивного фонда РФ или другими архивными документами, подтверждениями федерального органа исполнительной власти, осуществляющего функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере архивного дела и делопроизводства.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора