- Заполнение с помощью мастера

- Раздел 3. Отчет о целевом использовании имущества

- Декларация ИП на УСН за 2022 год

- Сроки сдачи отчетности ИП на УСН

- Титульный лист

- Декларация ООО на УСН 2022 год

- Коды налоговых периодов

- Отчётность в органы статистики

- Книга доходов и расходов УСН

- Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Изменения в декларации УСН образца 2023 года

- Нулевая отчетность по УСН

- Основные правила при заполнении декларации.

- Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Декларация УСН – 2022

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

- Бланк, заполнение и подача

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

- Правила заполнения декларации УСН

- Для объекта 6% “Доходы”

- Для объекта 15% “Доходы минус расходы”

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Форма декларации для ИП и ООО на УСН в 2023 году

Заполнение с помощью мастера

Для заполнения декларации с помощью мастера используется кнопка «Заполнить упрощенно» в правом верхнем углу страницы.

Чтобы отразить информацию о целевом использовании средств, нажмите «Целевое использование имущества в рамках благотворительной деятельности» и добавьте данные по кнопке «+Поступления» (порядок заполнения см. здесь).

Если организация/ИП уплачивает торговый сбор, поставьте соответствующий флаг. В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором.

Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором.

Нажмите «Заполнить» и указанные данные будут внесены в соответствующие поля декларация.

Раздел 3. Отчет о целевом использовании имущества

Раздел 3 заполняют только те налогоплательщики, которые получали средства целевого финансирования, целевые поступления, имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности и т.п.

В данный раздел не включаются средства, полученные в виде субсидий автономным учреждениям.

В отчете о целевом использовании средств отражаются следующие данные:

При наличии данных раздел 3 заполняется отдельно по каждому виду поступлений.

В первую очередь в отчете необходимо указать переходные остатки с прошлого налогового периода по полученным, но еще не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования:

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» автоматически отражается сумма данных по соответствующим графам (графам 4, 5, 6, 7).

Декларация ИП на УСН за 2022 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2022 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2022 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговую декларацию по форме 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Как уже отмечалось выше, срок сдачи отчетности ИП установлен 25 апреля. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

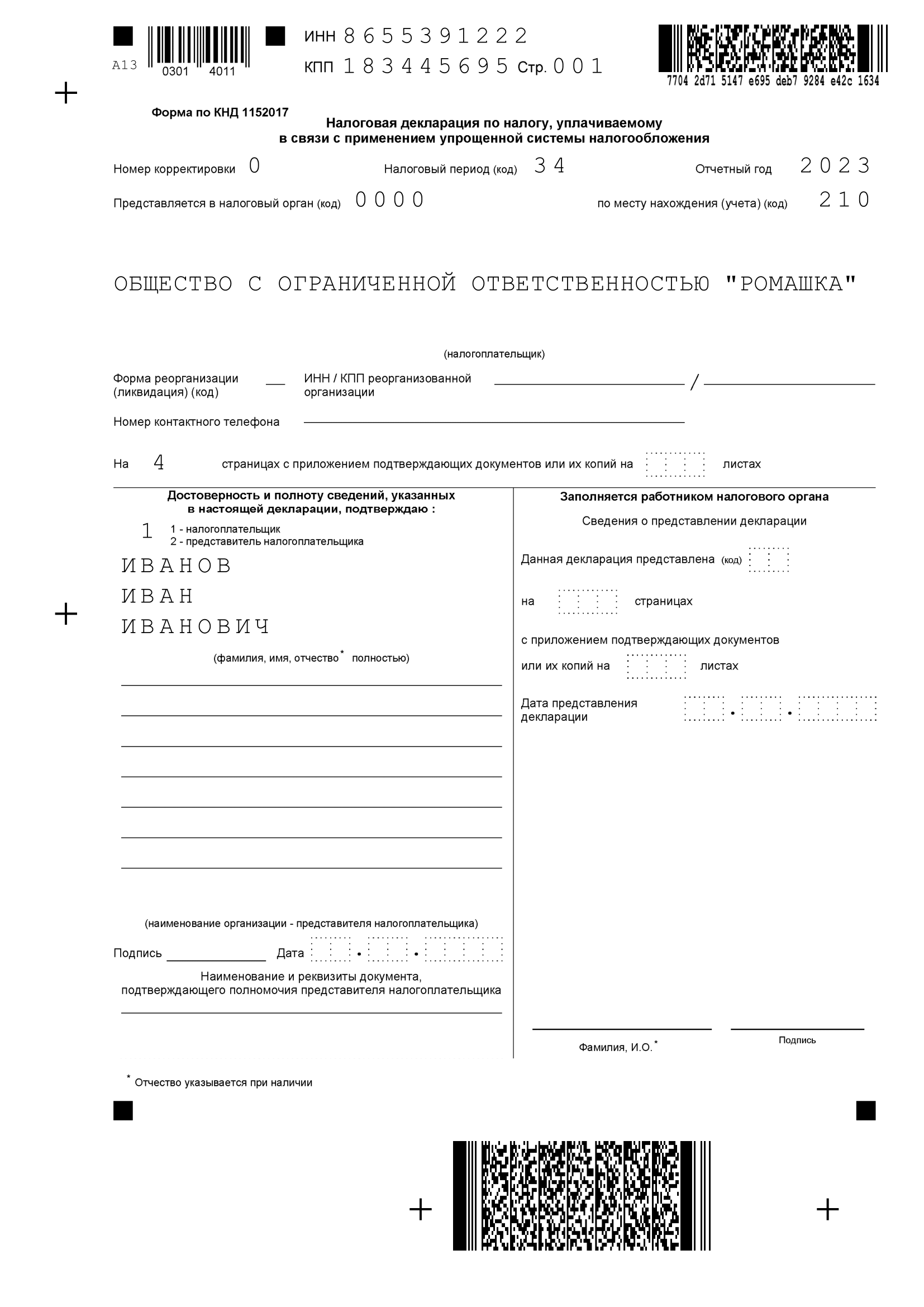

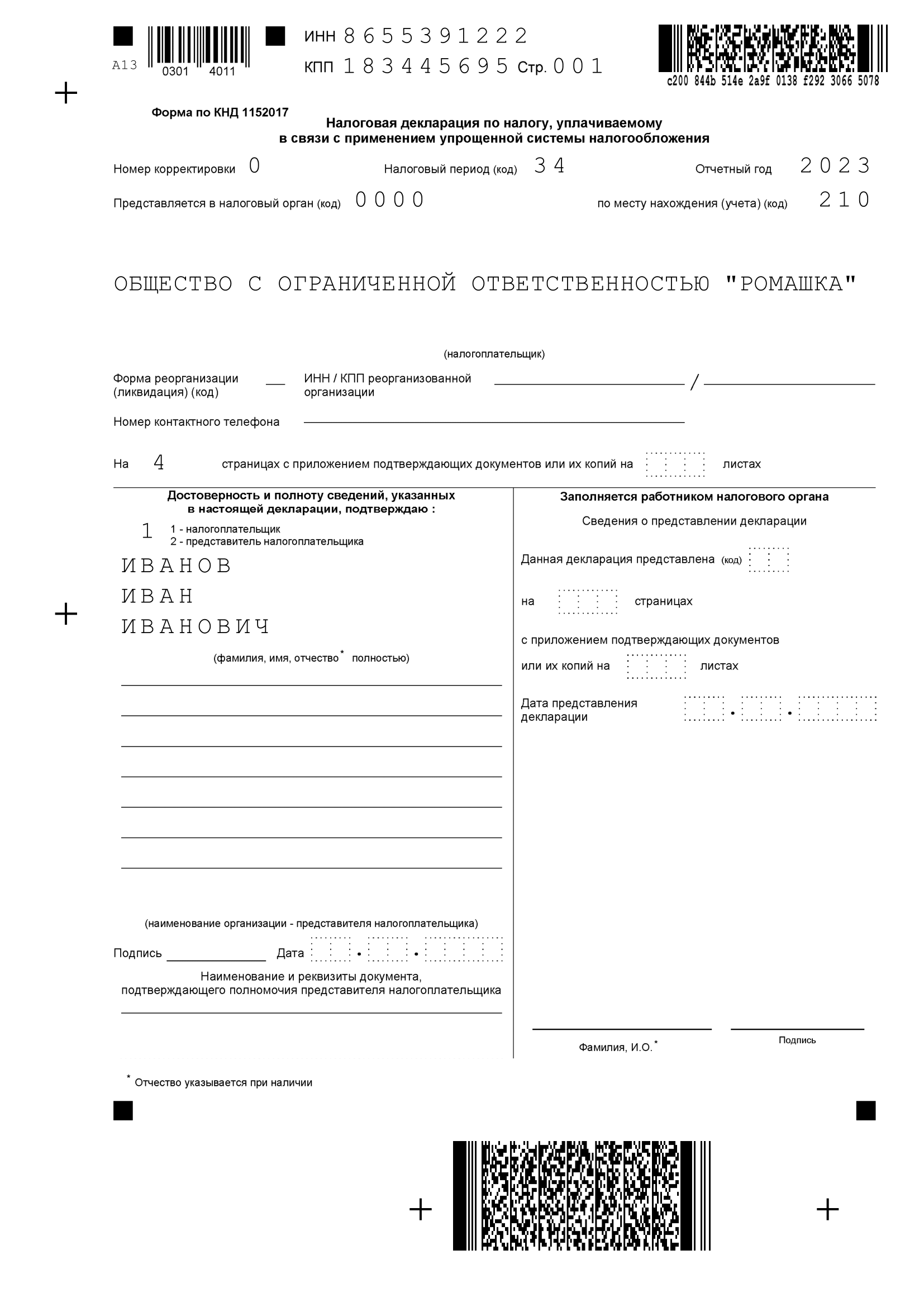

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа» .

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается год, за налоговый период которого сдается декларация, а также отражается код налогового периода. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении строки «Представляется в налоговый орган» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые подают декларацию как правопреемники.

В поле «Форма реорганизации (ликвидация)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

Далее в поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации по месту постановки ее на учет в качестве плательщика ЕНВД до реорганизации.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

При этом указывается ФИО руководителя организации либо представителя и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Декларация ООО на УСН 2022 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2022 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 27 марта 2023 года, поскольку 25.03.2023 — суббота, то срок сдачи для организаций переносится на 27.03.2023

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Коды налоговых периодов

* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя;

** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система.

Отчётность в органы статистики

Организации, применяющие УСН , наряду с остальными обязаны отчитываться в органах статистики.

Большинство «упрощенцев» относятся к малым или микропредприятиям.

Малыми являются организации, у которых одновременно выполняются следующие условия

К микропредприятиям относятся организации, у которых:

Необходимо обратить внимание на следующее:

Получив письменное требование из территориальных органов статистики, хозяйствующий субъект обязан заполнить и представить им в установленные сроки статистические сведения.

ИП по итогам 2022 года должны будут представить в территориальные органы Росстата форму №1-ИП. Срок — не позднее 1 марта 2023 года.

Малые предприятия не освобождены от статистических отчетов и ежеквартально представляют форму №ПМ «Сведения об основных показателях деятельности малого предприятия».

Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом.

Микропредприятия сдают форму №МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма №МП (микро) является годовой.

Малые торговые предприятия дополнительно сдают ежеквартальную форму №ПМ-торг (утверждена приказом Росстата от 19.07.2011 №328 )

ИП, занимающиеся торговлей в розницу сдают годовую форму №1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 №185 ).

Книга доходов и расходов УСН

Для расчета налогов все налогоплательщики, которые применяют УСН, обязаны вести учет доходов и расходов. Этот учёт ведется в книге учета доходов и расходов организаций и ИП, Порядок заполнения которой, а также её форма утверждена Министерством Финансов РФ.

Книга учёта доходов и расходов при УСН должна регулярно заполняться в течении всего отчетного периода. В неё в хронологическом порядке производятся все записи из первичных документов, которые отражают все производимые хозяйственные операции. Заполнение книги можно вести как на бумажном носителе, так и в электронном виде. Если документ ведется на бумаге, то следует внимательно ознакомиться с правилами его заполнения.

Если книга учета доходов и расходов в течении отчетного периода велась в электронном виде, то после окончания отчетного периода она должна быть распечатана , пронумерована и прошнурована. На последней странице Книги должно быть указано количество содержащихся в ней страниц. Это количество страниц подтверждается подписью руководителя организации (индивидуального предпринимателя ) и скрепляется печатью организации (ИП, если у него имеется печать ).

Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 1.1 заполняют только налогоплательщики, применяющие объект налогообложения «доходы».

Все показатели раздела 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основании сведений, отраженных в разделах 2.1.1 и 2.1.2.

По строкам 010, 030, 060 и 090 указываются коды в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса Федеральной налоговой службы «Узнай ОКТМО» (http://nalog.ru, раздел «Все сервисы»).

Поле «Код по ОКТМО» в обязательном порядке заполняется в строке 010, а по строкам 030, 060 и 090 указывается только в случае смены места нахождения организации (места жительства индивидуального предпринимателя). Если адрес в течение года изменялся, то в соответствующем поле делается отметка. Если же налогоплательщик не менял место постановки на учет в налоговом органе, то отметка не проставляется и строки 030, 060, 090 не заполняются.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 – стр. 160 раздел 2.1.2

при условии, что (стр. 130 – стр. 140) раздел 2.1.1 — стр. 160 раздел 2.1.2 ≥ 0

Для прочих налогоплательщиков авансовый платеж рассчитывается так:

при условии, что стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 ≥ 0

По строке 040 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 июля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 161 раздел 2.1.2 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 — стр. 161 раздел 2.1.2 – стр. 020 ≥ 0

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020 ≥ 0

Если значение показателя по строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 – авансовый платеж за полугодие к уменьшению.

По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 — стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

Если значение показателя по строке 070 получилось отрицательным, то оно автоматически отражается по строке 080 – авансовый платеж за 9 месяцев к уменьшению.

По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101 ≥ 0

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101 ≥ 0

Строку 101 заполняют только ИП, уплатившие налог в связи с применением патентной системы налогообложения.

По строке 101 указывается сумма налога, уплаченная в связи с применением ПСН и подлежащая зачету.

По строке 110 отражается сумма налога к уменьшению за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – ((стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2)

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) < 0

Для прочих налогоплательщиков сумма налога к уменьшению рассчитывается так:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – (стр. 133 – стр. 143) раздел 2.1.1

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040– стр. 050 + стр. 070 – стр. 080) < 0

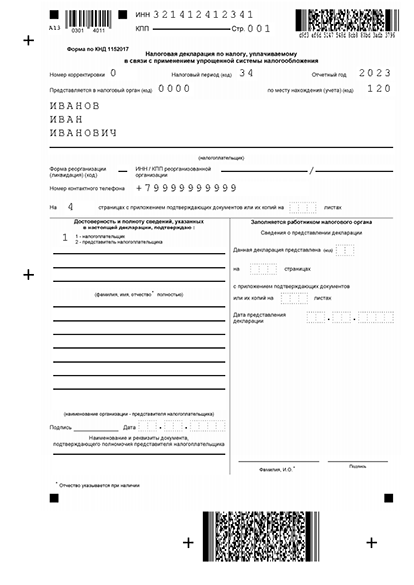

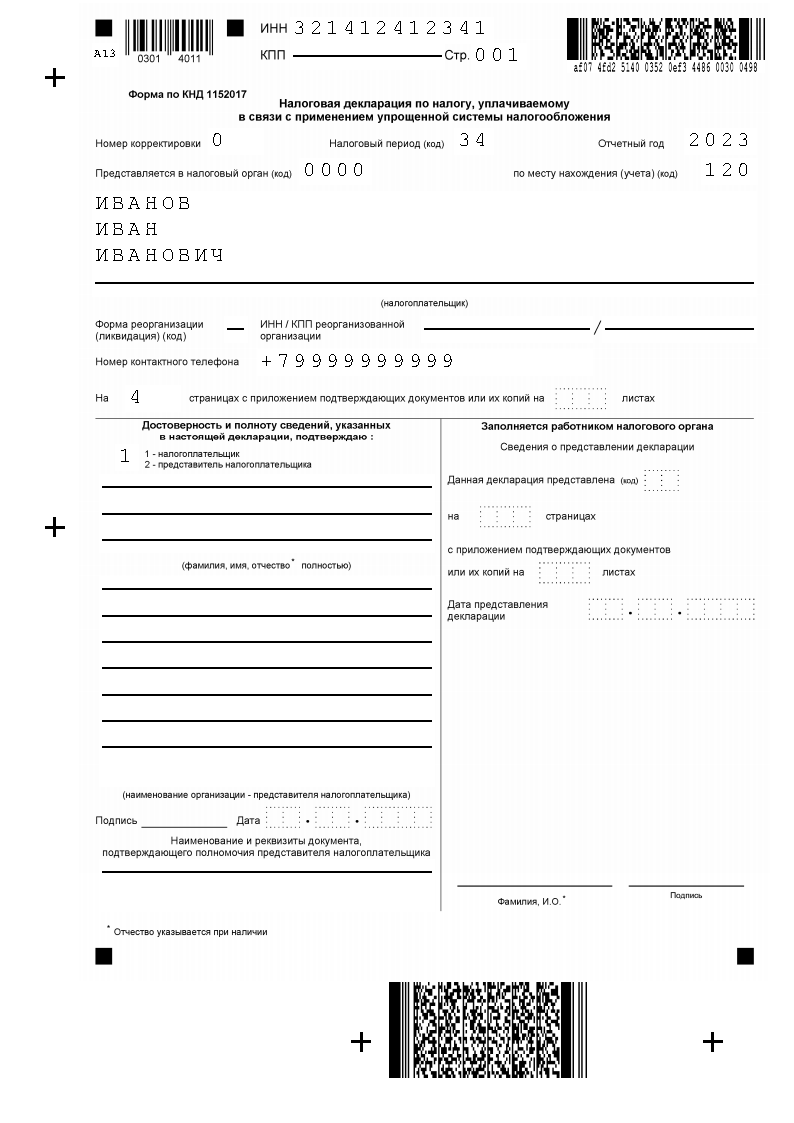

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год; если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве ИП), в указанном поле выбирается код «50» и т.д. Также в этом поле указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в налоговый орган (код)» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика. Узнать код своего налогового органа можно, используя электронный сервис Федеральной налоговой службы «Адрес и платежные реквизиты Вашей инспекции» (http://nalog.ru, раздел «Все сервисы»).

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, то – код «210». Если декларация подается правопреемником, не являющимся крупнейшим налогоплательщиком, то указывается код «215».

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Изменения в декларации УСН образца 2023 года

С 2023 года для ИП и ООО на УСН изменился срок подачи декларации и уплаты налога. Новый бланк еще не утвержден, поэтому заполнять надо старый от 2020 года.

Изменения для налогоплательщиков на УСН:

1. Новое для ИП:

2. Новое для ООО:

Важно:

Новый бланк декларации УСН вступит в силу только в 2024 году. Поэтому за 2022 гмд надо подать декларацию УСН, утвержденную ФНС в 2020 году.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо учитывать, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период.

При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 2.1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы».

По строке 101 указывается код признака применения налоговой ставки:

Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

По строке 102 указывается признак налогоплательщика. Если декларацию заполняет налогоплательщик (организация или ИП), производящий выплаты и иные вознаграждения физическим лицам, то выбирается код «1», если декларацию заполняет индивидуальный предприниматель, не производящий выплат физическим лицам, то указывается код «2».

По строкам 110-113 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период (строки 110, 111, 112) повторяется по строке 113.

По строкам 120-123 указывается налоговая ставка. По умолчанию во всех строках отражается ставка 6% либо 8% (в зависимости от кода в строке 101). В случае применения иной ставки в строке 123 значение ставки можно указать вручную.

Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 120-123 указываются действовавшие в отчетных периодах ставки.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период (строки 120, 121, 122) повторяется по строке 123.

По строке 124 указывается обоснование применения региональной ставки. Данную строку необходимо заполнить при применении пониженных налоговых ставок. В первой части показателя указывается код налоговой льготы, который выбирается из справочника. Во второй части показателя отражаются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым применяется налоговая ставка. Для каждой из указанных позиций отведено по четыре знакоместа. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Например, если соответствующая ставка установлена п.п. 15.2 п. 2 ст. 5 регионального закона, то по строке 124 указывается:

По строкам 130-133 отражаются автоматически исчисленные суммы налога (авансовых платежей). По строке 130 указывается сумма авансового платежа за I квартал, исчисленная следующим образом:

стр. 130 = стр. 110 * стр. 120 / 100

По строке 131 указывается сумма авансового платежа, исчисленная с доходов за полугодие:

— если ставка во 2 квартале не изменилась:

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «1»

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «2» и стр. 121 = стр. 120

— если ставка во 2 квартале повысилась:

По строке 132 указывается сумма авансового платежа, исчисленного по итогам деятельности за 9 месяцев:

— если ставка в 3 квартале не изменилась:

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «1»

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «2» и стр. 122 = стр. 121 = стр. 120

— если ставка в 3 квартале повысилась:

— если повышенная ставка применяется со 2 квартала:

По строке 133 указывается сумма исчисленного налога за налоговый период:

— если ставка в 4 квартале не изменилась:

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «1»

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «2» и стр. 123 = стр. 122 = стр. 121 = стр. 120

— если ставка в 4 квартале повысилась:

— если повышенная ставка применяется с 3 квартала:

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период (строки 130, 131, 132) повторяется по строке 133.

По строкам 140-143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50 процентов, т.е. значения по строкам 140-143 не должны превышать следующих пределов:

за 1 квартал — стр. 140 ≤ стр. 130/2,

за полугодие — стр. 141 ≤ стр. 131/2,

за девять месяцев — стр. 142 ≤ стр. 132/2,

за налоговый период — стр. 143 ≤ стр. 133/2

Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140-143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130-133, т.е.:

за 1 квартал — стр. 140 ≤ стр. 130,

за полугодие — стр. 141 ≤ стр. 131,

за девять месяцев — стр. 142 ≤ стр. 132,

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период (строки 140, 141, 142) повторяется по строке 143.

Декларация УСН – 2022

Налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2022 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2022 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ» .

В строках 010-050 данного раздела указываются следующие сведения:

Бланк, заполнение и подача

ООО и ИП отчитываются о доходах по единой форме декларации. В текущем 2023 году вступит в силу новая декларация УСН, но использовать ее можно будет только с 2024 года. Сдать отчет за 2022 год следует на старом бланке от 2020 года. В нашей статье мы расскажем о правилах заполнения декларации о доходах ИП и ООО в 2023 году и о том, чем новая декларация будет отличаться от прежней.

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005 указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код.

По строке 010 автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020 указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Строку 020 заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030 предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040 отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050 автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1», строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050 исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

Раздел 2.1.2 заполняют только субъекты УСН с объектом налогообложения «доходы», осуществляющие виды предпринимательской деятельности, в отношении которых установлен торговый сбор.

Значения показателей по строкам 110-143 заполняются аналогично значениям, указанным в строках 110-143 раздела 2.1.1 (см. порядок заполнения).

Показатели по строкам 110-143 отражаются только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110-143 раздела 2.1.1.

В случае осуществления налогоплательщиком только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110-143 повторяются по строкам 110-143 раздела 2.1.1.

По строкам 150-153 нарастающим итогом указываются суммы торгового сбора, фактически уплаченные по итогам I квартала, полугодия, девяти месяцев и налогового периода.

В строках 160-163 автоматически отражается сумма торгового сбора, уменьшающая сумму исчисленного за отчетный (налоговый) период единого налога (авансового платежа). При этом порядок отражения значений в строках 160-163 следующий:

стр. 160 = стр. 130 — стр. 140

при условии, что:

стр. 130 — стр. 140 < стр. 150

стр. 160 ≤ (стр. 130 – стр. 140) раздел 2.1.1

стр. 161 = стр. 131 — стр. 141

стр. 131 — стр. 141 < стр. 151

стр. 161 ≤ (стр. 131 – стр. 141) раздел 2.1.1

стр. 162 = стр. 132 — стр. 142

стр. 132 — стр. 142 < стр. 152

стр. 162 ≤ (стр. 132 – стр. 142) раздел 2.1.1

стр. 163 = стр. 133 — стр. 143

стр. 133 — стр. 143 < стр. 153

стр. 163 ≤ (стр. 133 – стр. 143) раздел 2.1.1

стр. 160 = стр. 150

стр. 130 — стр. 140 ≥ стр. 150

стр. 161 = стр. 151

стр. 131 — стр. 141 ≥ стр. 151

стр. 162 = стр. 152

стр. 132 — стр. 142 ≥ стр. 152

стр. 163 = стр. 153

стр. 133 — стр. 143 ≥ стр. 153

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период (строки 160, 161, 162) повторяется по строке 163.

Правила заполнения декларации УСН

Декларация УСН (КНД 1152017) содержит 10 листов. Заполняются только те, что относятся к вашему ИП или ООО. На «Доходах» заполняют титульный лист, разделы 1.1, 2.1.1, на «Доходы — расходы» — титульник и листы 1.2, 2.2. Те, кто платят торговый сбор добавляют раздел 2.1.2, а получатели целевого финансирования — раздел 3.

Если не хотите тратить время на изучение разделов, правил заполнения и поиск кодов, сформируйте декларацию УСН для ИП или ООО онлайн в нашем сервисе.

Для объекта 6% “Доходы”

Пример декларации УСН для ИП

на объекте “Доходы”

Пример декларации УСН для ООО

на объекте “Доходы”

На листе 1.1 надо указать суммы налога на доходы, уплаченные авансом в течении года. Код ОКТМО пишется в строке 010, если адрес регистрации не менялся и добавляются строки 030, 060, 090, если менялся.

Для объекта 15% “Доходы минус расходы”

Пример декларации для ИП на УСН “Доходы-расходы”

Пример декларации для ООО на УСН “Доходы-расходы”

На листе 1.2 компании вносят суммы налога по нарастанию. ОКТМО пишут в поле 010, если адрес в течение года не изменился и еще заполняют строки 030, 060, 090, при смене адреса.

Раздел 2.2 заполняют суммами доходов и расходов нарастающим итогом. Следует перед заполнением изучить ст. 346 НК РФ. Убыток тоже вносится нарастающим итогом. Если убытка нет, ставите прочерки.

Важно:

В 2023 году вступит в силу новый бланк 1152017 декларации УСН, но применять его будем с 2024 года.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Раздел 2 заполняется налогоплательщиками отдельно:

Чтобы заполнить раздел 2 по другому виду деятельности или коду ОКТМО, необходимо создать еще раздел 2. Для этого нужно «Добавить страницу» .

Таким образом, количество разделов 2 должно быть равно числу видов деятельности и адресов, по которым ведется деятельность.

По строке 010 из классификатора выбирается код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел.

По строке 020 указывается полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 .

По строке 030 указывается код ОКТМО места осуществления вида предпринимательской деятельности, указанного по строке 010 раздела 2. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

Коды ОКТМО в разделе 2 строки 030 и в разделе 1 строки 010 должны быть одинаковыми.

По строке 040 автоматически указывается значение базовой доходности на единицу физического показателя в месяц по виду предпринимательской деятельности, указанному по строке 010 раздела 2.

По строке 050 автоматически отражается значение установленного на календарный год коэффициента-дефлятора К1, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации.

По строке 060 указывается значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности на территории муниципального образования. Значение этого коэффициента можно узнать на сайте ФНС России ( http://nalog.ru/rn76/taxation/taxes/envd/ , в верхней части сайта нужно выбрать свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

В графе 2 строк 070-090 указываются значения физического показателя в целых единицах по соответствующему виду предпринимательской деятельности в каждом месяце квартала (например: численность работников, площадь зала обслуживания и др.)

В графе 3 строк 070-090 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором налогоплательщик либо только встал на учет как плательщик ЕНВД (не с начала месяца), либо закончил свою деятельность, не дождавшись окончания квартала.

Показатели по строкам 070-090 в графе 3 не указываются, если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД в налоговом органе.

В графе 4 строк 070-090 автоматически указывается налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД, то показатели в графе 4 рассчитываются следующим образом:

стр. 070-090 гр. 4 = стр. 040 * стр. 050 * стр. 060 * стр. 070-090 гр. 2

В случае, если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД:

стр. 070 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 070 гр.2 * стр. 070 гр.3/ кол — во календарных дней в месяце стр. 080 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 080 гр.2 * стр. 080 гр.3/ кол — во календарных дней в месяце стр. 090 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 090 гр.2 * стр. 090 гр.3/ кол — во календарных дней в месяце

По строке 100 отражается автоматически исчисленная сумма налоговой базы за 3 месяца налогового периода:

стр. 100 = (стр. 070 + стр. 080 + стр. 090) гр. 4

По строке 105 указывается ставка налога в размере 15% либо ставка, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 автоматически указывается сумма исчисленного ЕНВД по соответствующему виду предпринимательской деятельности, как произведение налоговой базы и налоговой ставки:

стр. 110 = стр. 100 * стр. 105 / 100

Форма декларации для ИП и ООО на УСН в 2023 году

Если ваше ИП или ООО на УСН работало в 2022 году, надо сдать декларацию о доходах. Для этого используйте бланк от 2020 года, который содержит 10 страниц.

Вам надо заполнять:

Чтобы не разбираться в разделах, не искать коды и правила заполнения, сформируйте декларацию УСН онлайн в нашем сервисе.

Образцы действующих деклараций УСН для объекта “Доходы” 6%:

Декларация УСН для ИП

Декларация УСН для ООО

Важно:

Если в 2022 году ваше ИП или ООО не имело дохода, отчитаться перед ФНС все равно нужно. В этом случае сдается нулевая декларация. Иначе вам грозит штраф 1000 руб.