- Переход с НПД на ОСН

- Льготы по НДС

- Начнем разбор с ЕНП. Что же это такое?

- НДС можно вернуть только с расходов бизнеса

- Книги покупок и продаж

- Когда льготы не действуют

- Важно

- Новое «Уведомление»

- По каким платежам требуется подавать Уведомление?

- По каким платежам не требуется подавать Уведомления?

- Каким образом нужно подавать Уведомление?

- Можно ли не подавать Уведомления?

- Что делать, если в Уведомлении допущена ошибка?

- Что же будет, если налогоплательщик вовремя не подаст Уведомление?

- Что будет, если не уплатить НДС

- Книга учета доходов и расходов (КУДиР)

- Кто платит НДС

- Налог на добавленную стоимость

- Кто применяет ОСН

- Как не попасть под подозрения налоговой

- Страховые взносы за себя

- Совмещение режимов налогообложения

- Налоги и взносы за сотрудников

- Какие налоги и взносы платит на ОСН

- Календарь налогов на ОСНО

- Налоговые декларации на ОСН

- Кто такие налоговые агенты по НДС

- Земельный и транспортный налоги

- Бухгалтерская отчетность

- Что это такое, какие они есть и как между ними выбрать

Переход с НПД на ОСН

Налог на профессиональный доход, или НПД, — это специальный налоговый режим для людей, которые работают на себя и без сотрудников. Он подходит для некоторых сфер деятельности, и его условия не будут меняться до конца 2028 года.

Самозанятым может быть и ИП, если он соблюдает условия этого режима налогообложения. Чтобы перейти на НПД, регистрируется в приложении «Мой налог», там учитывает доходы и формирует чеки для клиентов. От НПД можно отказаться добровольно — для этого надо подать заявление. Еще может потерять право на НПД, например, если его доход превысит 2,4 млн или если он подаст заявление о переходе на другой налоговый режим.

После добровольного отказа или утраты права на НПД может перейти на УСН или патент, если подходит под условия этих режимов. Если никаких заявлений не подавать, автоматически переведут на общую систему. ОСНО применяют с момента отказа от НПД или с момента потери права на него.

Бывают ситуации, когда налоговая аннулирует регистрацию плательщика НПД — в этом случае ОСНО применяют ко всем доходам с самого начала бизнеса.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

Компании или ИП на ЕСХН работают с особыми условиями. Они могут получить освобождение от НДС, если выручка за предыдущий год не превысила 60 млн рублей.

Чтобы получить льготу для ЕСХН, нужно в налоговую уведомление об освобождении. Если этого не сделать, бизнес должен будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

Компании из сферы общепита не платят НДС, если за предшествующий календарный год соблюдают такие условия:

Вновь зарегистрированные организации из сферы общепита эти условия не соблюдают — они могут не платить НДС с квартала регистрации без ограничений.

С 2024 года появится еще одно условие для освобождения — среднемесячный размер выплат сотрудникам за предыдущий год должен быть не ниже среднемесячной зарплаты в субъекте РФ, где находится организация или ИП.

Эта льгота не распространяется на продажу продукции общепита:

Чтобы воспользоваться льготой, никаких документов заранее в ИФНС подавать не надо. Организация заявляет ее в декларации по НДС.

Если компания хочет отказаться от льготы, надо подать в ИФНС заявление не позднее первого числа квартала, начиная с которого не будут пользоваться льготой. Такой отказ будет действовать минимум год.

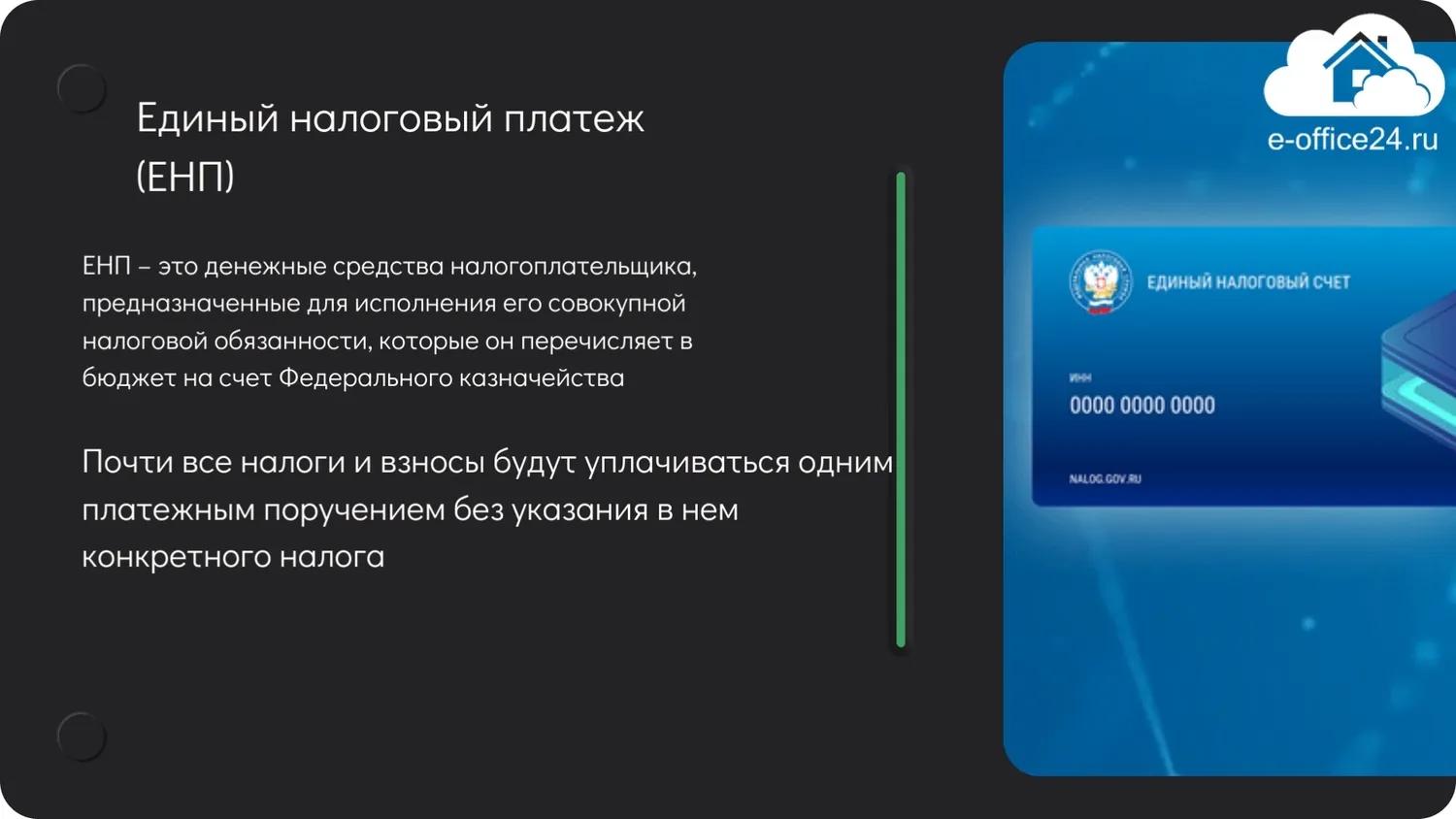

Начнем разбор с ЕНП. Что же это такое?

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

НДС можно вернуть только с расходов бизнеса

Компании могут рассчитывать на вычет, только если совершали покупки для бизнеса.

Например, если фирма или ИП купили новое оборудование для бизнеса и поставили его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель товара и платит НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны:

поставщиков надо зарегистрировать в книге покупок, а , которые выставляли сами, — в книге продаж.

Для вычета по экспортированным товарам предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

Как получить вычет по НДС. Нужно заполнить декларацию в электронном виде. В ней указывают входящий и исходящий НДС и сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 11 страниц

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании или ИП.

Проверяют в специальной программе «АСК НДС-3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Бизнесу ничего дополнительно делать не нужно.

Если бизнес или контрагент вызвал у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если бизнес не смог объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая взыщет НДС, пени и, возможно, штраф — минимум 20% от неуплаченной суммы налога.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Она грозит, только если налоговая заподозрит сомнительную сделку.

Книги покупок и продаж

Книга покупок — форма отчетности, где учитывают на покупку товаров, работ и услуг. В книге продаж фиксируют счета, выписанные контрагентам в налоговом периоде.

Обе книги нужны для того, чтобы налоговая могла контролировать, заполнена декларация по НДС. Книги покупок и продаж заполняют все плательщики НДС, в том числе и налоговые агенты. Книгу продаж заполняют даже те ИП, у которых есть освобождение от НДС.

Как и КУДиР, книгу покупок и продаж ведут в бумажном или электронном виде. В конце налогового периода бумажные книги продаж и покупок нужно распечатать, прошить и пронумеровать страницы. Электронную версию книг продаж и покупок можно не распечатывать и не подписывать. Если налоговая потребует представить книги продаж и покупок, тогда должен отправить их в ИФНС в электронном виде, подписав своей усиленной квалифицированной электронной подписью.

Когда льготы не действуют

Бывает, что формально бизнес подходит под льготы, но получить их не может.

При импорте. или компания на УСН или другом спецрежиме захочет ввезти товар через границу, придется уплатить НДС.

Если выставлен счет с НДС. Бизнес на упрощенке или другом спецрежиме при желании клиента может выставить ему с НДС. Но тогда предпринимателю или компании надо будет по итогам квартала подать декларацию и заплатить НДС в бюджет.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — этого потом могут быть проблемы с налоговой.

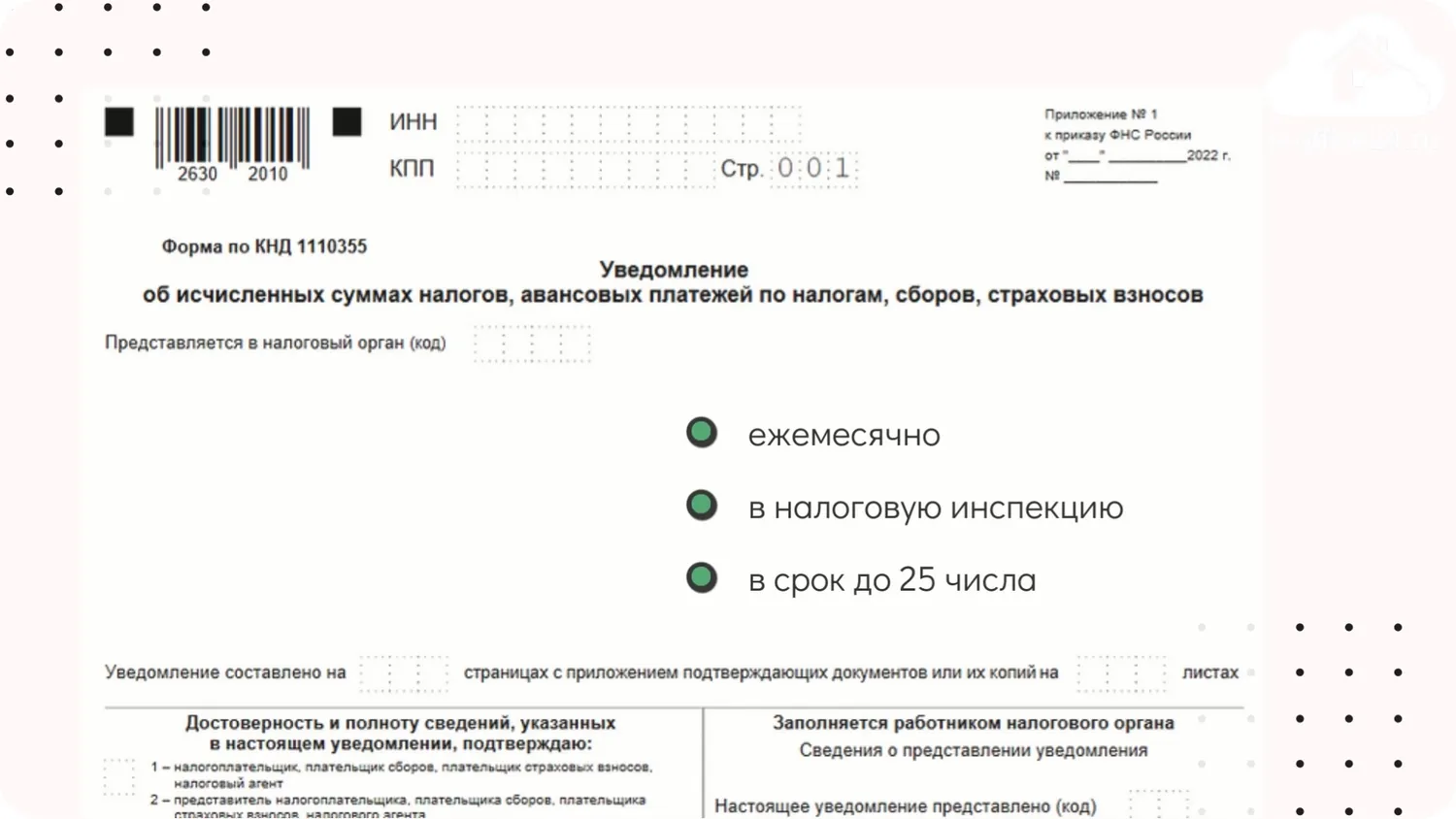

Новое «Уведомление»

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

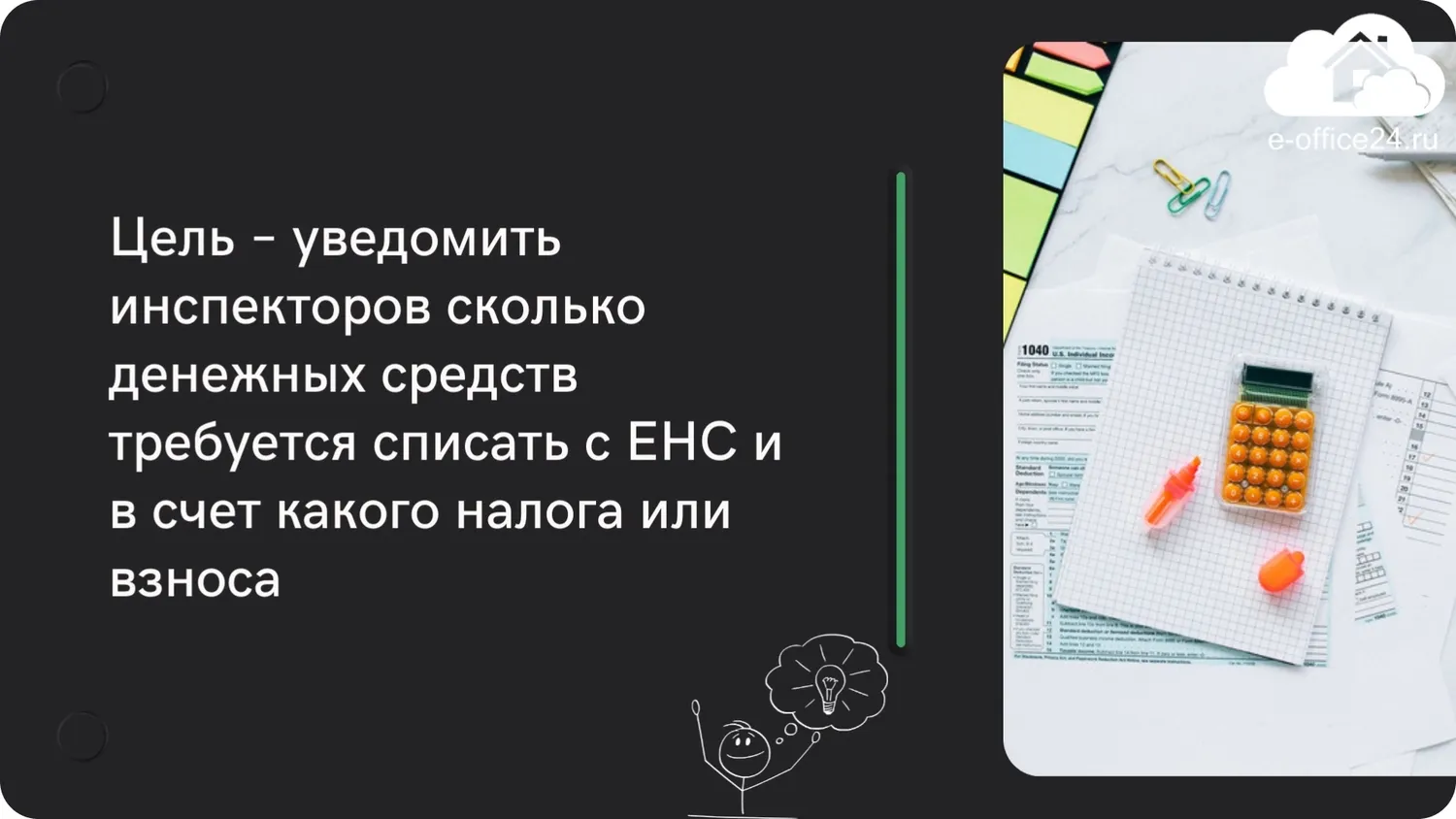

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.

С вами была Марина Аленина и компания «Е-Офис 24».

Что будет, если не уплатить НДС

Если бизнес не заплатил НДС вовремя, начислят пени. А если неправильно рассчитал налог в меньшую сторону, будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая взыщет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки по ключевой ставки ЦБ. В феврале 2023 года ставка — 7,5%, а значит, пени — 0,025% от суммы неуплаты в день.

Штраф грозит, если компания или ИП неправильно посчитали НДС и это обнаружил инспектор во время проверки. Если бизнес посчитал в декларации правильно, но не заплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, бизнес занизил НДС или ошибся в расчетах. Если это случайная ошибка, штраф — 20% от суммы недоимки. Если налоговая докажет, что компания или предприниматель занизили налог умышленно, штраф увеличится до 40%.

Блокировка счета. Если бизнес не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше не доводить.

Книга учета доходов и расходов (КУДиР)

В КУДиР учитывают все операции ИП: продали товар, закупили материалы или новый компьютер. Все записи подтверждают документами. Книга должна быть, даже если приостановил деятельность.

КУДиР ведут в бумажном или электронном виде. Можно заполнять книгу вручную или пользоваться сервисами онлайн-бухгалтерии. Электронную версию распечатывают в конце года, прошивают и нумеруют. Затем заверяет книгу своей подписью и печатью, если она есть.

Данные из книги учета налоговая может потребовать при проверке. Если обнаружит, что книги нет, получит штраф от 10 до 30 тысяч рублей. Каждый год заводят новую КУДиР.

Кто платит НДС

НДС платят компании на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Налог на добавленную стоимость

НДС начисляют на стоимость проданных товаров, услуг и работ.

У НДС три ставки — 0%, и 20%:

Когда предприниматель продает товары или услуги, он включает исходящий НДС в цену. Когда он покупает, может принять входящий НДС к вычету. Бывает еще восстановленный НДС — это когда государство требует восстановить, то есть уплатить в бюджет НДС, ранее принятый к вычету. Например, если сменил режим налогообложения или получил освобождение от НДС. Но это уже тема для отдельной статьи.

Рассмотрим пример с входящим и исходящим НДС.

ИП купил диван за 12 000 , включая НДС. Диван изначально стоил 10 000 , НДС продавца — 2000 . Для ИП это входящий налог.

ИП решил перепродать диван. Он выставил счет покупателю на 24 000 , включая НДС 4000 . Это исходящий налог. В бюджет обязан заплатить разницу между исходящим и входящим налогом: 4000 − 2000 = 2000 .

Если поставщик дивана работает на упрощенке и не платит НДС, заплатит весь исходящий налог — 4000 . А всю закупочную стоимость дивана включит в состав своих расходов. Поэтому ИП на ОСН выгодно работать с компаниями на таком же режиме налогообложения.

Сумму НДС за квартал делят на три части и платят равными долями каждый месяц не позже 28 числа. В текущем квартале уплачивается НДС за предыдущий.

Например, второй квартал начинается 1 апреля.

В апреле платят первую часть НДС за первый квартал, в мае — вторую, в июне — третью.

НДС для уплаты в бюджет рассчитывают так:

НДС для уплаты = НДС исходящий − НДС к вычету + НДС восстановленный

Это очень упрощенная схема расчета НДС — есть много нюансов. Например, НДС еще платят при импорте товаров, но это тема для отдельной статьи.

Бывает так, что приходится работать на ОСН, но он не хочет платить НДС, а перейти на спецрежим нельзя или невыгодно. В таком случае можно законно получить освобождение от этого налога: не начислять его, не выставлять покупателям и не платить в бюджет.

Вот условия для освобождения от НДС.

Выручка за последние три календарных месяца не больше 2 млн рублей. Выручку считают не за квартал, а именно за три последних месяца. Например, чтобы не платить НДС с 1 июня, берут выручку с марта по май, с 1 июля — выручку с апреля по июнь. Учитывают только те операции, которые облагаются НДС.

ИП подал уведомление об освобождении и подтверждающие документы: выписку из книги учета доходов и расходов и книги продаж.

Освобождение действует с 1 числа того месяца, в котором подал уведомление, при условии, что его отправили до 20 числа этого месяца. Через 12 месяцев его нужно продлить. Отказаться от освобождения раньше, чем через 12 месяцев, нельзя. Все это время, пока действует освобождение, не нужно сдавать декларации и платить налог. Но надо следить, чтобы выручка за любые 3 месяца не превысила 2 млн рублей, иначе право на освобождение будет утрачено.

Кто применяет ОСН

Общая система действует для всех по умолчанию. Если при регистрации не подать заявление о переходе на упрощенку, автоматизированную упрощенку, единый сельхозналог или налог на профессиональный доход, налоговая автоматически зарегистрирует на ОСН.

Есть ситуации, когда у нет выбора и он может работать только на ОСН. Вот эти условия:

Если ИП, кроме сферы сельхозпроизводства, подпадает под один пункт, то общий режим — единственный вариант. При этом ОСН можно совмещать с патентной системой налогообложения. Но там тоже есть ограничения, и все-таки основной системой останется общая.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний или ИП, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, директор, юридический адрес с реальным. Если нет, то не по этому адресу много других организаций. Это называется «проявить должную осмотрительность».

Сохраните документы, которые могут подтвердить проверку контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Проверка контрагента по картотеке арбитражных дел, чтобы выяснить, в каких судебных разбирательствах он участвует

Страховые взносы за себя

Страховые взносы платит в налоговую, а они идут на медицинское и пенсионное страхование: ОМС и ОПС. Взносы делятся на фиксированные и дополнительные.

Фиксированные — для всех предпринимателей, кроме самозанятых и предпринимателей на автоматизированной упрощенной системе налогообложения, АУСН. Сумма за 2023 год — 45 842 без разделения на виды взносов. Взносы за текущий год платят не позднее 31 декабря года. Но в 2023 году 31 декабря — это воскресенье, поэтому крайний срок уплаты переносится на 9 января 2024.

Дополнительные — 1% с прибыли свыше 300 000 . на ОСН считают допвзносы с разницы между доходами и профессиональными вычетами — расходами. Уменьшить доходы на другие вычеты нельзя.

Дополнительные взносы платят до 1 июля следующего года. Сумму взносов можно внести за один раз, разбить по кварталам или даже месяцам. Главное — выплатить все в срок.

ИП на ОСН обязаны платить страховые взносы, даже когда не ведут бизнес и не имеют выручки. Но есть и исключения. Например, можно не платить взносы во время военной службы, ухода за родственником старше 80 лет, человеком с инвалидностью первой группы или с инвалидностью.

В этот период не должен вести бизнес и получать доходы.

Совмещение режимов налогообложения

Общий режим можно совмещать с патентом. Не получится совмещать с сельскохозяйственным налогом, НПД, АУСН и упрощенкой. При совмещении все обязательства, имущество и операции учитывают отдельно.

Налоги и взносы за сотрудников

Если предприниматель нанимает сотрудников, он платит за них страховые взносы и удерживает из их зарплат НДФЛ.

НДФЛ. Это 13% или 15%. платят, если сумма доходов за год более 5 000 000 Р. НДФЛ за сотрудников начисляют с зарплат, отпускных и больничных, премий. выступает как налоговый агент: сам исчисляет НДФЛ с дохода сотрудников, удерживает эту сумму из зарплаты и перечисляет ее в бюджет.

С 2023 года НДФЛ платят в одни и сроки независимо от того, что начислили работнику — зарплату, больничные или отпускные. НДФЛ, удержанный с выплат с 23 числа прошлого месяца до 22 числа текущего, платят до 28 числа текущего месяца. Единственное исключение: НДФЛ с выплат с 23 по 31 декабря платят в последний рабочий день года.

Страховые взносы. платит взносы за сотрудников за свой счет: из зарплаты их не удерживают. Эти суммы включают в состав профессионального вычета, чтобы уменьшить начисленный НДФЛ.

В 2023 году страховые взносы платят по единому тарифу — 30%. Налоговая сама делит эти взносы по видам страхования: пенсионное, медицинское, социальное.

Действует единая предельная база для страховых взносов — 1 917 000 . Если человеку в год начислено больше, страховые взносы свыше этой суммы начисляют по тарифу 15,1%.

Если входит в реестр МСП, часть зарплаты свыше МРОТ облагают по ставке 15%, в пределах МРОТ — по ставке 30%.

Тарифы взносов на травматизм за сотрудников для всех одинаковые — в зависимости от степени риска на рабочем месте.

Страховые взносы на травматизм за текущий месяц перечисляют не позже 15 числа следующего. Например, взносы за июнь платят до 15 июля, в 2023 году — до 17 июля, так как 15 июля — суббота.

Какие налоги и взносы платит на ОСН

Предприниматель на общей системе платит налоги в бюджет и взносы на обязательное страхование.

Налоги на ОСН:

Если работает один — он платит страховые взносы и налоги только за себя; если нанимает сотрудников — за себя и за них.

Календарь налогов на ОСНО

Сумму за предыдущий квартал делят на три части и платят каждый месяц текущего квартала до 28 числа

До 1 декабря следующего года. Налог за 2023 год нужно уплатить до 2 декабря 2024 года, так как 1 декабря — выходной

Четыре раза в год

До 25 апреля — авансовый платеж за первый квартал

До 25 июля — авансовый платеж за полугодие

До 25 октября — авансовый платеж за 9 месяцев

До 15 июля следующего года — налог за истекший год за минусом авансовых платежей. В 2023 году — до 17 июля, так как 15 июля — суббота

До 31 декабря текущего года. Взносы за 2023 год надо заплатить до 9 января 2024, так как 31 декабря — выходной

До 1 июля следующего года. В 2023 году — до 3 июля, так как 1 июля — суббота

До 28 января — налог, который удержан по 22 января

До 28 числа текущего месяца — налог, который удержан с 23 числа прошлого месяца по 22 число текущего месяца

В последний рабочий день года — налог, который удержан по 31 декабря, в 2023 году это 29 декабря

Страховые взносы за сотрудниковпо единому страховому тарифу

Не позднее 28 числа следующего месяца

Не позднее 15 числа следующего месяца

С 2023 года все налоги и сборы, кроме взносов на травматизм, входят в состав единого налогового платежа — ЕНП. Их можно платить одной суммой в бюджет, но на авансы по НДФЛ, а также взносы и НДФЛ с выплат работникам нужно подавать уведомления по ЕНП, чтобы налоговая инспекция знала, какая сумма к какому налогу или взносу относится.

Уведомления по ЕНП нужны:

В уведомлении указывают КБК налога или взноса, на который надо зачислить деньги, период, за который он начислен, и сумму.

Если сроки подачи уведомлений по нескольким налогам совпадают, можно сдать одно. Например, в уведомление за апрель включить НДФЛ за работников за период с 23 марта по 22 апреля и НДФЛ с доходов самого за первый квартал.

Налоговые декларации на ОСН

ИП должен сдать две декларации: по НДС и

Декларация по НДС. Ее подают раз в квартал. В текущем квартале сдают отчетность за предыдущий. Если продаж в квартале не было, сдают нулевую декларацию.

Срок — до 25 числа месяца, следующего за отчетным кварталом. Если 25 число — выходной или праздник, последний день для подачи декларации переносится на следующий рабочий день.

Декларацию по НДС сдают только в электронной форме через оператора. Если сдать на бумаге, то налоговая выпишет штраф: такая декларация не считается представленной. Есть исключения: сдавать бумажные декларации могут налоговые агенты, которые сами НДС не платят.

Эту декларацию обязательно заполняют все на ОСН. В ней указывают все доходы и вычеты: профессиональные, по расходам на лечение и обучение, на детей. за текущий год нужно подать до 30 апреля следующего, в 2023 году — до 2 мая, так как 30 апреля — воскресенье, а 1 мая — праздничный день. За 2023 год декларацию можно будет подать только в 2024 году. Подавать можно на бумаге, в электронном виде через оператора или на сайте ФНС. Но если у более 100 работников, то сдавать нужно только электронную декларацию. За просрочку оштрафуют.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании и ИП, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании и предприниматели, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, российская компания пользуется интернет-услугами зарубежной фирмы.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Земельный и транспортный налоги

Эти налоги платят как физлица, если есть земельный участок в собственности или долгосрочном пользовании и транспорт. Суммы считает налоговая инспекция. Заплатить нужно до 1 декабря следующего года по уведомлению.

Бухгалтерская отчетность

ИП не обязаны сдавать бухгалтерскую отчетность: они не составляют бухгалтерский баланс, отчет о финансовых результатах. Достаточно Книги учета доходов и расходов и книг покупок и продаж. Вести бухгалтерский учет тоже не нужно. Но это не значит, что не придется вести налоговый учет и сдавать декларации.

Бухгалтерская отчетность — это отдельный набор документов, но на любых режимах в это могут не вникать.

Что это такое, какие они есть и как между ними выбрать

ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН. Разбираемся, какие налоги при них платят, как и кто может их использовать.

Иллюстрация: KamranAydinov / Freepik / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

На старте все компании и предприниматели должны выбрать систему налогообложения, в соответствии с которой будут платить налоги и страховые взносы. От этого выбора зависит количество и размер платежей, их периодичность, а также то, как часто придётся взаимодействовать с налоговой.

Поэтому в самом начале важно разобраться, какие налоговые режимы подойдут компании или предпринимателю и какой будет самым выгодным для них.

Статья будет полезна не только предпринимателям и руководителям, но и начинающим бухгалтерам.

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

В сентябре 2022 года в России действует шесть систем налогообложения:

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

В следующих разделах подробнее разберём характеристики каждой системы налогообложения.

ОСНО — универсальная система, которую могут использовать все предприниматели и компании без ограничений. Общий режим устанавливают для всех компаний и ИП автоматически, если они не выбрали иной.

Налогоплательщики. Юридические лица или индивидуальные предприниматели.

Какие налоги платят. Основные налоги на ОСНО — НДС, налог на прибыль для юридических лиц, налог на доход физических лиц для ИП и поимущественные налоги.

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на ОСНО и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

Платят ли при УСН налог на имущество? Согласно НК РФ, компании и ИП на УСН не должны платить налог на имущество. Исключение — недвижимость, которая находится в собственности и используется в предпринимательской деятельности, имеющая кадастровую стоимость. Если организация или ИП должны платить налог на имущество, то делать это надо в том же порядке, что и при ОСНО.

ЕСХН — специальный налоговый режим для производителей сельскохозяйственной продукции.

Какие налоги платят и в какие сроки. На ЕСХН платят единый сельскохозяйственный налог — от доходов, уменьшенных на величину .

Авансовый платёж по единому налогу ЕСХН платят раз в полугодие, до 25 июля. Годовой налог компании и ИП платят до 31 марта.

Кроме единого налога, с 2019 года на ЕСХН нужно платить НДС. Общие принципы его начисления и уплаты такие же, как на ОСНО. При этом компании и ИП могут освободиться от уплаты НДС, если их доходы за предыдущий год не превысили 60 млн рублей.

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

НПД — специальный налоговый режим для самозанятых. На НПД не ведут отчётность, а всё взаимодействие с налоговой ведётся через приложение «Мой налог».

Налогоплательщики. Индивидуальные предприниматели и физ. лица без оформления ИП, которые подходят под установленные ограничения.

Также при применении НПД запрещены некоторые виды деятельности — например, добыча и реализация полезных ископаемых, перепродажа товаров. Полный перечень таких видов деятельности приведён в статье 4 №422-ФЗ.

Какие налоги платят и в какие сроки. На этом режиме платят один налог на профессиональный доход. Ставки НПД:

НПД оплачивают ежемесячно, не позднее 25 числа месяца, следующего за отчётным.

ИП на НПД не платят НДФЛ и НДС по внутренним операциям.

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Лимиты и ограничения:

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.

Если доход получен без кассы и не на расчётный счёт, нужно самостоятельно уведомить ФНС о поступлении средств — не позднее 5-го числа месяца, следующего за отчётным.

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает .

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Кадр: фильм «Области тьмы»

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

Сменить налоговый режим через 30 дней после регистрации тоже можно, но придётся ждать конца года. Подать уведомление о переходе на выбранный режим в налоговую нужно до 31 декабря текущего года. В этом случае бизнес начнёт работать на новом режиме с 1 января следующего года.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.