- Основания увольнения в связи с мобилизацией

- Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

- Ввод начального остатка на едином налоговом счете

- Сроки уплаты НДФЛ с 01. 2023

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

- Изменяется ли порядок расчета налогов?

- Исключаются проценты за задержку возврата?

- Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

- Как будут начисляться пени?

- Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

- Уведомление о суммах налогах и взносов

- Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

- Удержание НДФЛ при выплате аванса по зарплате

- Формирование совокупной обязанности по уплате налогов на ЕНС

- Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

- Перенос задолженности на ЕНС операцией по ЕНС

- Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

- Единый налоговый счет и единый налоговый платеж с 2023 года

- Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

- Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

- Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

- Может быть изменен баланс ЕНС задним числом?

- Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

- Декларация 3-НДФЛ за 2022 год

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Как будет обеспечена обратная связь с налоговым органом?

- Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

- Периоды мобилизации в больничных листах

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Уплата единого налогового платежа

- Отдельные платежные получения

- Платежное поручение на общую сумму задолженности по ЕНП

- Автоматический ввод остатков при смене объекта УСН

- Уведомление об исчисленных суммах налогов

- Можно ли изменить ранее определенную принадлежность ЕНП?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Продление срока подачи заявлений на сертификат электронной подписи до 31. 2023

- Учет для самозанятых без статуса ИП

- Подключение к сервису ФНС «Мой налог»

- Учет доходов по НПД

- Оформление документов с покупателями

- Счет покупателю на оплату

- Акт об оказании услуг

- Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Можно ли будет «хранить» переплату на налоге?

- С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

- Изменяются ли сроки и порядок представления информации в следственные органы?

- Если пропущен срок взыскания, что будет долгом?

- Выплаты самозанятым через 1С

- Персонифицированные сведения о физических лицах с 01. 2023

- Можно ли будет вернуть переплату?

- Уплата НДС налоговыми агентами с 01. 2023

- Регламентированная отчетность

- Изменения в формах регламентированной отчетности

- Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

- Методические изменения

- Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

- Будет ли автосписание сумм, если плательщик не согласен?

- Сколько нужно платить ЕНП?

- Бывают случаи потери платежа?

- Как платить ЕНП и создавать уведомления в 1С

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Срок возврата ЕНП – 1 месяц?

- Возврат суммы на электронный сертификат

- Возврат на основании чека

- Возврат на основании отчета о розничных продажах

- Зачем нужен единый налоговый счет (ЕНС)?

- Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

- Версия 13. 0 формата электронного актирования ЕИС

- Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

Основания увольнения в связи с мобилизацией

Добавлены основания увольнения в связи с мобилизацией сотрудников и руководителей (Федеральный закон

от 07.10.2022 № 376-ФЗ, Федеральный закон

от 04.11.2022 № 434-ФЗ).

Простой интерфейс: меню «Сотрудники — Кадровые документы — Увольнение».

Полный интерфейс: меню «Зарплата и кадры — Кадры — Кадровые документы — Увольнение».

ФНС разместила на своем сайте большой блок ответов на вопросы налогоплательщиков о едином налоговом счете. Эта тема важна для всех бухгалтеров без исключения, поскольку с 1 января 2023 года кардинально изме-нятся правила уплаты налогов и сдачи отчетности. Для вашего удобства весь материал налоговой публикуем на сайте Бухгалтерия.ру в комфортном читаемом формате.

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Ввод начального остатка на едином налоговом счете

Добавлена возможность автоматического ввода начального остатка на едином налоговом счете. Остатки

задолженности и переплаты по налогам и взносам на 31.12.2022 списываются на счет 68.90 «Единый налоговый счет».

Остаток по счету 68.90 «Единый налоговый счет» должен соответствовать

сальдо ЕНС по данным ФНС. Может потребоваться ручная корректировка сумм, заполненных автоматически.

Подробнее о формировании начального остатка на ЕНС см. в Статье.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Помощник перехода на ЕНС».

Полный интерфейс: меню «Операции — Единый налоговый счет — Помощник перехода на ЕНС».

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Сроки уплаты НДФЛ с 01. 2023

Изменен порядок определения срока перечисления в бюджет сумм НДФЛ, удержанных начиная с 01.01.2023:

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты».

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после срока уплаты. Следовательно, подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

Учет переплат в счет погашения недоимки, если это не связано с уменьшением обязательств, будет проводиться автоматически в течение одного дня. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных плательщиком в декларации или заявлении об исчисленных суммах.

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога.

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения.

Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной.

Удержание НДФЛ при выплате аванса по зарплате

С 01.01.2023 перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и

удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

В бухгалтерском учете начисление заработной платы, удержание НДФЛ отражаются только при окончательном расчете.

Простой интерфейс: меню «Сотрудники — Начисления — Начисление зарплаты».

Полный интерфейс: меню «Зарплата и кадры — Зарплата — Все начисления — Начисление зарплаты».

Формирование совокупной обязанности по уплате налогов на ЕНС

Добавлена возможность автоматически переносить задолженность по начисленным налогам и

страховым взносам на счет 68.90 «Единый налоговый счет», чтобы формировать на нем совокупную обязанность

по уплате налогов и взносов (п. 5 ст.11.3 Налогового кодекса РФ).

Перенос выполняется по срокам уплаты налогов и страховых взносов при проведении:

Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

Перенос задолженности на ЕНС операцией по ЕНС

Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль.

Единый налоговый счет и единый налоговый платеж с 2023 года

Поддержан порядок уплаты налогов, обязательный к применению с 01.01.2023 (Федеральный

закон от 14.07.2022 № 263-ФЗ).

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП)

на единый налоговый счет (ЕНС), а не по разным реквизитам конкретных налогов.

ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям,

расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика.

Путем внесения ЕНП уплачиваются:

Отдельно от ЕНП уплачиваются:

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Подробнее о новом порядке уплаты налогов см. здесь.

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — План счетов».

Полный интерфейс: меню «Главное — Настройки — План счетов».

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк — Платежные поручения».

Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

В целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

Нет, не является. ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты.

Единые сроки сдачи отчетности и уплаты налогов с 2023 года

С 2023 года для большинства налогов устанавливается единый срок сдачи отчетности — не

позднее 25-го числа месяца, и срок уплаты — не позднее 28-го числа месяца (Федеральный

закон от 14.07.2022 № 263-ФЗ).

Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций,

налога на имущество организаций и других налогов.

Подробнее о сроках сдачи отчетности и уплаты налогов и взносов с 2023 года

см. здесь.

Полный интерфейс: меню

«Главное — Задачи — Задачи организации».

Может быть изменен баланс ЕНС задним числом?

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой.

Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас.

При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас.

Декларация 3-НДФЛ за 2022 год

Добавлена возможность учесть в расчете налога социальный вычет на фитнес в сумме, уплаченной за физкультурно-оздоровительные услуги.

Подробнее об изменениях в форме декларации 3-НДФЛ за 2022 год см. в Статье.

Простой интерфейс: меню «Налоги — Отчетность 3-НДФЛ».

Полный интерфейс: меню «Отчеты — Отчеты для ИП — Помощник заполнения 3-НДФЛ».

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Как будет обеспечена обратная связь с налоговым органом?

Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP – система).

Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Периоды мобилизации в больничных листах

Добавлена возможность в расчете больничных с 01.01.2023 учитывать приостановление трудового договора на

период мобилизации сотрудника (Федеральный закон от 07.10.2022 № 379-ФЗ).

Простой интерфейс: меню «Сотрудники — Начисления — Больничный лист».

Полный интерфейс: меню «Зарплата и кадры — Пособия — Больничные листы».

Информация о приостановлении трудового договора из Больничного листа переносится в Ответ на запрос ФСС для расчета пособий, созданный на его основании.

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Уплата единого налогового платежа

Добавлена возможность формировать платежные поручения по уплату единого

налогового платежа (ЕНП) по мере наступления сроков уплаты налогов и страховых взносов.

Поддержаны два варианта подготовки платежных поручений:

Отдельные платежные получения

Отдельные платежные поручения формируются в задачах по расчету или уплате конкретных налогов.

Платежное поручение на общую сумму задолженности по ЕНП

Перед подготовкой платежного поручения на общую сумму задолженности по ЕНП

требуется выполнить перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк- Платежные поручения».

Автоматический ввод остатков при смене объекта УСН

Добавлена возможность автоматического ввода остатков налогового учета по УСН при смене объекта налогообложения.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Система налогообложения».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты — Система налогообложения».

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Если после ввода остатков внесли изменения в учет, отразили поступление или продажу, то требуется скорректировать ввод остатков.

Подробнее о признании расходов при переходе с УСН «доходы» на УСН «доходы минус расходы» см. в

Статье.

Аналогично выполняется ввод остатков при переходе с УСН «доходы минус расходы» на УСН «доходы».

Простой интерфейс: меню «Настройки — Еще — Помощник ввода остатков при смене объекта УСН».

Полный интерфейс: меню «Операции — Изменение режима налогообложения — Помощник ввода остатков при смене объекта УСН».

Уведомление об исчисленных суммах налогов

Уведомления требуется представлять:

Список задач организации по подготовке уведомлений формируется с учетом сроков уплаты и сдачи отчетности по каждому налогу:

Подробнее о заполнении уведомления об исчисленных суммах налогов см. в

Статье.

Чтобы вручную заполнить уведомление, например, сразу на несколько налогов, требуется открыть его форму:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Можно ли изменить ранее определенную принадлежность ЕНП?

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Продление срока подачи заявлений на сертификат электронной подписи до 31. 2023

Срок подачи в Удостоверяющий центр «1С» заявлений на выпуск нового квалифицированного сертификата электронной

подписи (или продление существующего) для сотрудников юридических лиц продлен до 31.08.2023 (Федеральный закон

от 19.12.2022 № 536-ФЗ).

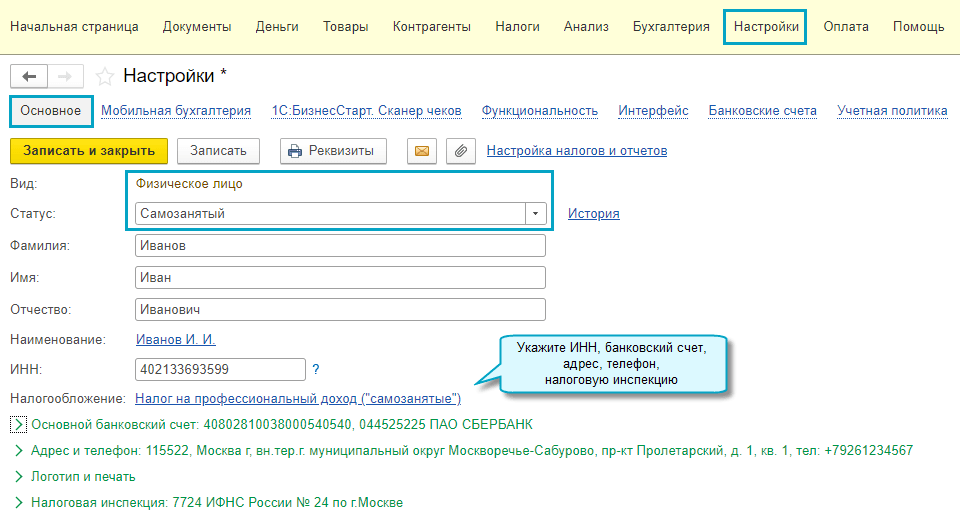

Учет для самозанятых без статуса ИП

Поддержан учет операций для самозанятых без статуса индивидуального предпринимателя. Теперь физические лица могут вести учет и оформлять документы.

Чеки на доходы по НПД формируются в приложении. Данные об этих доходах передаются в сервис ФНС «Мой налог» автоматически. Функционал доступен для облачных версий.

Можно подготовить и отправить покупателю документы: договор, счет на оплату, акт об оказании услуг, чек на полученный доход.

Подключение к сервису ФНС «Мой налог»

«Мой налог» — это официальный сервис ФНС для плательщиков НПД. Подключение к сервису »

Мой налог» из приложения требуется, чтобы автоматически передавать сведения о доходах в ФНС, получать

сумму налога, рассчитанную ФНС. Поэтому после регистрации в сервисе ФНС необходимо настроить это подключение в

приложении. Функционал доступен для облачных версий.

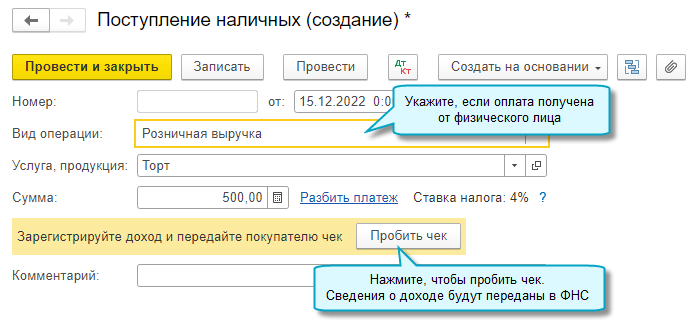

Учет доходов по НПД

Для отражения доходов, облагаемых НПД, используются документы:

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую

технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать покупателю в электронном или бумажном виде.

Об аннулировании чеков и оформлении возвратов, уплате НПД см. в здесь.

Оформление документов с покупателями

Счет покупателю на оплату

Акт об оказании услуг

Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

С 1 января 2023 года налоговый режим Налог на профессиональный доход (НПД)

можно применять на территории города Байконура (Федеральный закон от 21.11.2022 № 441-ФЗ).

НПД – это специальный налоговый режим, при котором доходы с услуг физическим лицам облагаются

по ставке 4%, а юридическим лицам – 6%. И не требуется уплата других налогов и взносов.

Сравнить НПД с остальными режимами налогообложения и выбрать оптимальный режим для вашего

бизнеса можно с помощью инструмента Сравнение режимов налогообложения начиная с 01.01.2023.

Простой интерфейс: меню «Налоги — Сравнение режимов налогообложения».

Полный интерфейс: меню «Руководителю — Планирование — Сравнение режимов налогообложения».

Подробнее о налоговом режиме см.

здесь.

Изменяются ли сроки и порядок представления информации в следственные органы?

Порядок не меняется. Срок представления сведений увеличивается до 75 рабочих дней (около 15 недель).

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Выплаты самозанятым через 1С

Добавлена возможность через сервис 1С:DirectBank отправлять в банк реестр выплат самозанятым и загружать

чеки самозанятых. Список банков, поддерживающих обмен реестрами самозанятых, находится

здесь.

Чтобы её использовать, выполните следующие действия:

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

Подробнее о выплатах самозанятым через сервис 1С:DirectBank см. в Статье.

Персонифицированные сведения о физических лицах с 01. 2023

Можно ли будет вернуть переплату?

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Уплата НДС налоговыми агентами с 01. 2023

С 01.01.2023 изменен порядок уплаты НДС налоговыми агентами. Удержанный НДС уплачивается в общем

порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующих за отчетным кварталом,

в составе единого налогового платежа (Федеральный закон от 14.07.2022 № 263-ФЗ).

Регламентированная отчетность

В состав форм регламентированной отчетности добавлены:

Изменения в формах регламентированной отчетности

В форму статистики

№ 1-технология «Сведения о разработке и (или) использовании передовых производственных

технологий» (ОКУД 0604016) , утвержденную приказом Росстата от 29.07.2022 № 538,

внесены изменения в соответствии с приказом Росстата от 21.11.2022 № 850.

Форма применяется начиная с отчета за 2022 год.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

Методические изменения

Для формы статистики № 12-строительство «Сведения о наличии основных строительных машин»

(ОКУД 0612007) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в

электронном виде в соответствии с XML-шаблоном от 17.11.2022.

Для формы статистики № 1-КХ «Сведения о благоустройстве

городских населенных пунктов» (ОКУД 0609210) в редакции приказа

Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.11.2022.

Для формы статистики № С-2 «Сведения о ходе строительства строек и

объектов, включенных в Федеральную адресную инвестиционную программу»

(ОКУД 0612009) в редакции приказа Росстата

от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 85-К «Сведения о деятельности организации, осуществляющей

образовательную деятельность по образовательным программам дошкольного образования,

присмотр и уход за детьми» (ОКУД 0609506) в редакции приказа Росстата

от 28.04.2022 № 285 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.12.2022.

Для формы статистики № 2-наука (краткая) «Сведения о выполнении

научных исследований и разработок» (ОКУД 0604012) в редакции приказа Росстата

от 29.07.2022 № 538 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 1-Т (условия труда) «Сведения о состоянии

условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» (ОКУД 0606004) в редакции

приказа Росстата от 29.07.2022 № 532 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.09.2022, опубликованным 05.12.2022.

Для формы статистики № 1-ДАП «Обследование деловой активности организаций в добыче полезных

ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром,

кондиционировании воздуха» (ОКУД 0610019) в редакции приказа Росстата от 29.07.2022 № 533

реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.11.2022,

опубликованным 12.12.2022. Шаблон применяется начиная с отчета за январь 2023 года.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите

наши планы, очень возможно, что он скоро будет!

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме.

Будет ли автосписание сумм, если плательщик не согласен?

Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНСН.

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов

и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление)

для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление

по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги

(уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП

между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

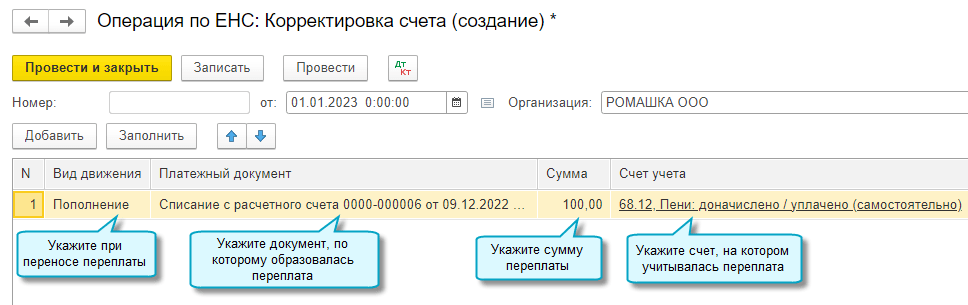

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм,

учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов,

задолженность по которым перенесена на счет 68.90 «Единый налоговый счет».

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением

следующей последовательности погашения задолженности с наступившими сроками уплаты:

Срок возврата ЕНП – 1 месяц?

Нет. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

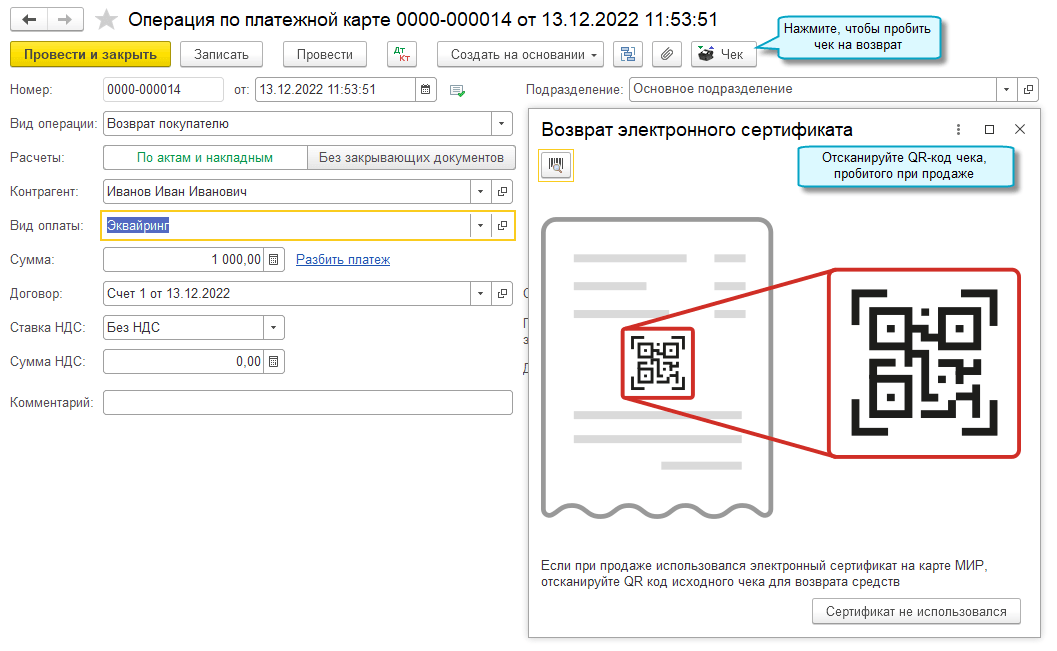

Возврат суммы на электронный сертификат

Добавлена возможность вернуть сумму покупки на электронный сертификат в случае возврата товара.

Возврат на основании чека

Возврат на основании чека используется, когда чек при продаже товара был пробит в том же приложении, где оформляется возврат.

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Возврат на основании отчета о розничных продажах

Возврат на основании отчета о розничных продажах используется, когда чек при продаже товара

не был пробит в приложении, где оформляется возврат. В этом случае продажа товара отражается в

учете отчетом о розничных продажах.

Полный интерфейс: меню » Продажа — Розничные продажи — Отчеты о розничных продажах».

Зачем нужен единый налоговый счет (ЕНС)?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет.С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP — система) по API.

Версия 13. 0 формата электронного актирования ЕИС

Поддержана версия 13.0 формата электронного актирования ЕИС в сфере закупок для обмена в рамках Федерального закона

от 02.07.2021 № 360-ФЗ. Функционал доступен для версии КОРП.

Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

С 01.01.2023 размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН,

составляет 2217 рублей в год (Постановление Правительства РФ от 25.11.2022 № 2146).

Перечисляются взносы в Фонд пенсионного и социального страхования РФ (Социальный фонд России).

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетов».