С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

- Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

- Как заполнить заявление о зачете переплаты по налогам

- Как вернуть деньги

- Когда и как подавать обращение

- Возврат излишне взысканных средств

- Быстрый способ распорядиться сальдо ЕНС

- Восемь других способов подать заявление

- Сроки и санкции

- Можно ли опоздать с заявлением

- Итоги

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.

Как заполнить заявление о зачете переплаты по налогам

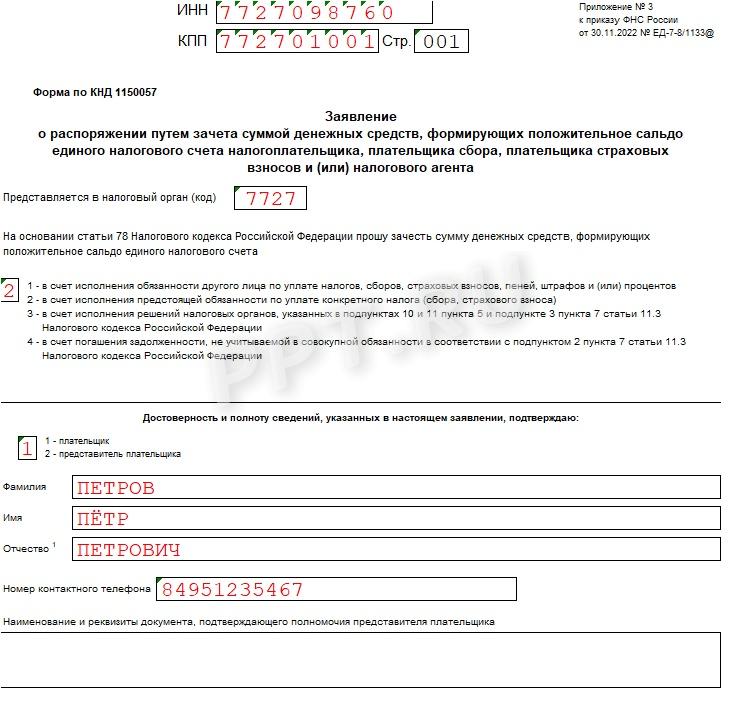

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

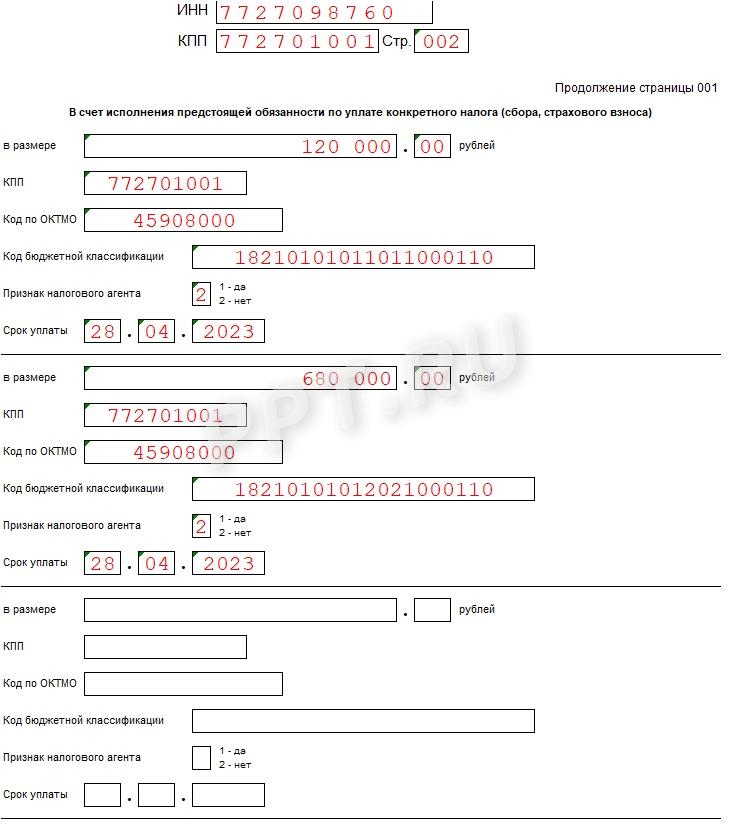

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

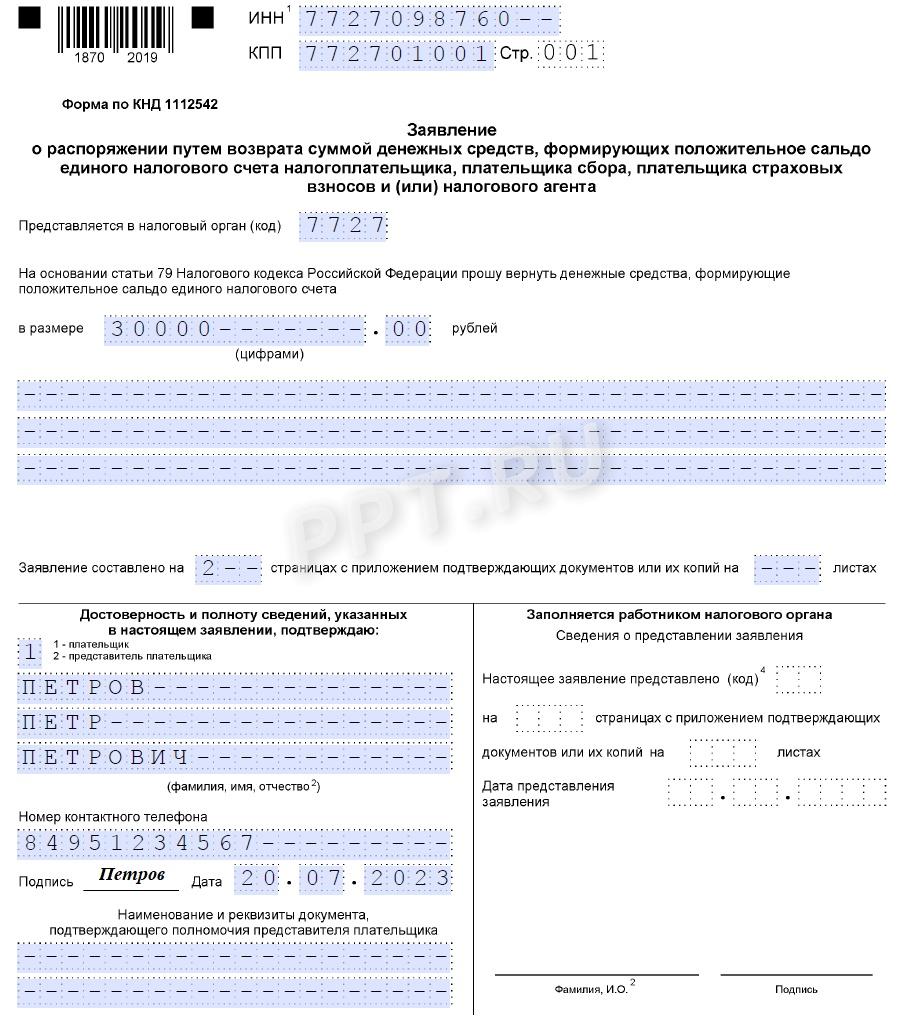

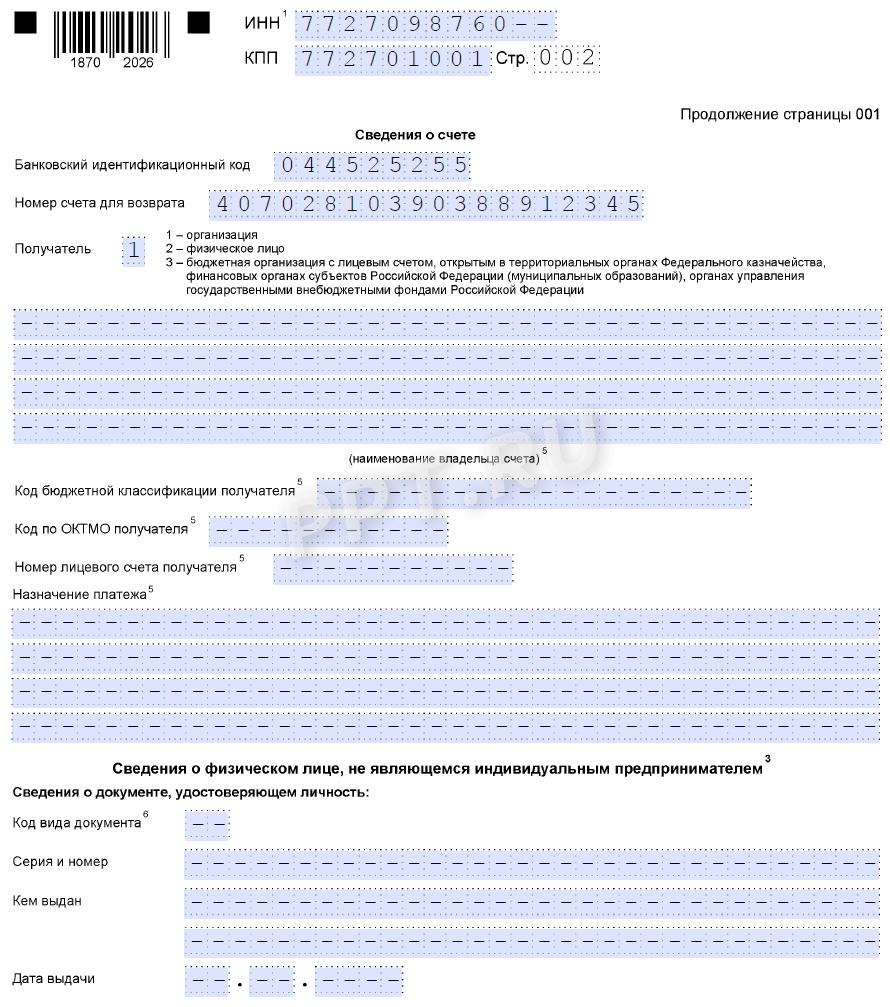

Как вернуть деньги

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

1. Налогоплательщик, плательщик сбора, плательщик страховых взносов и (или) налоговый агент вправе распорядиться суммой денежных средств, формирующих положительное сальдо его единого налогового счета, путем возврата этой суммы на открытый ему счет в банке в порядке, предусмотренном настоящей статьей.

Распоряжение денежными средствами в размере сумм, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется на основании:

о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета такого лица (далее — о распоряжении путем возврата), представленного в налоговый орган по месту учета такого лица по установленной форме на бумажном носителе или по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со настоящего Кодекса;

о возврате излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в соответствии со настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, представленного в налоговый орган;

принятого налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса;

принятого налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или либо решения о предоставлении налогового вычета в соответствии со настоящего Кодекса.

заявления о распоряжении путем возврата и указанного заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. В случае отсутствия положительного сальдо на едином налоговом счете налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту направляется сообщение об отказе в возврате.

В случае недостаточности положительного сальдо на едином налоговом счете для осуществления предусмотренного настоящей статьей возврата сумм денежных средств налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту возврат осуществляется частично.

3. Поручение о возврате суммы денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, направляется налоговым органом в территориальный орган Федерального казначейства не позднее следующего дня после наступления одного из следующих событий:

получение заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) суммы налога, заявленной к возмещению, в соответствии со и настоящего Кодекса, решения о предоставлении налогового вычета в соответствии со настоящего Кодекса, если иное не предусмотрено настоящим пунктом;

признание в соответствии с подпунктом 5 пункта 1 статьи 11.3 настоящего Кодекса единым налоговым платежом излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

принятие налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса;

получение заявления о распоряжении путем возврата суммы денежных средств, формирующих положительное сальдо единого налогового счета, представленного в соответствии со настоящего Кодекса одновременно с налоговой декларацией по налогу на доходы физических лиц, но не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанной налоговой декларации либо истечения 10 дней после дня окончания установленного настоящего Кодекса срока проведения камеральной налоговой проверки указанной налоговой декларации. В случае, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, указанное в настоящего пункта поручение о возврате суммы денежных средств может быть направлено налоговым органом в территориальный орган Федерального казначейства раньше дня окончания установленного настоящего Кодекса срока проведения камеральной налоговой проверки указанной налоговой декларации.

4. В случае, если установлен факт излишнего взыскания денежных средств, возврат излишне взысканных средств осуществляется налоговым органом самостоятельно в пределах сумм, формирующих положительное сальдо единого налогового счета.

Возврат излишне взысканных денежных средств осуществляется на открытый счет организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, в банке, информация о котором имеется у налоговых органов.

Проценты на сумму излишне взысканных денежных средств начисляются со дня, следующего за днем взыскания, по день фактического возврата излишне взысканных сумм либо учета излишне взысканных сумм в счет исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента.

Процентная ставка принимается равной действовавшей в эти дни ключевой ставке Центрального банка Российской Федерации.

5. Возврат сумм денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется в валюте Российской Федерации посредством перечисления суммы денежных средств в размере, не превышающем положительное сальдо единого налогового счета такого лица по состоянию на дату формирования поручения о возврате денежных средств, на указанный в соответствующем заявлении счет в банке, информация о котором имеется у налоговых органов и который открыт такому лицу либо иностранному номинальному держателю (иностранному уполномоченному держателю, лицу, которому открыт счет депозитарных программ), в случае, если через такое лицо налогоплательщику осуществлялась выплата дохода, особенности исчисления и уплаты налога с которого установлены настоящего Кодекса.

6. Поручение о возврате суммы денежных средств, формирующей положительное сальдо единого налогового счета, исполняется территориальным органом Федерального казначейства в соответствии с бюджетным законодательством Российской Федерации не позднее дня, следующего за днем получения такого поручения от налогового органа.

7. В случае направления в соответствии с абзацем шестым пункта 2 статьи 86 настоящего Кодекса налоговым органом в банк запроса о представлении справки о наличии счетов организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, сроки, установленные настоящей статьи, начинают исчисляться со дня, следующего за днем представления банком информации по запросу налогового органа.

8. Территориальный орган Федерального казначейства уведомляет налоговый орган о дате исполнения поручения о возврате денежных средств и сумме перечисленных в соответствии с настоящей статьи денежных средств в порядке, утвержденном Министерством финансов Российской Федерации.

9. На сумму денежных средств, перечисленных на открытый в банке счет организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, с нарушением более чем на 10 дней срока, установленного настоящей статьи, начисляются проценты за каждый календарный день, следующий по истечении 10 дней со дня:

получения заявления лица о распоряжении путем возврата, но не ранее принятия налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или акциза в соответствии со или настоящего Кодекса либо решения о предоставлении налогового вычета в соответствии со настоящего Кодекса;

признания в соответствии с подпунктом 5 пункта 1 статьи 11.3 настоящего Кодекса единым налоговым платежом излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном настоящего Кодекса, налога на профессиональный доход или сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

принятия налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса.

Процентная ставка принимается равной ключевой ставке Центрального банка Российской Федерации, действовавшей в дни нарушения срока перечисления указанных сумм денежных средств.

10. Положения настоящей статьи не применяются к возврату государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Переплату по налогам (положительное сальдо ЕНС) налогоплательщик (плательщик сбора,

страховых взносов, налоговый агент) может как зачесть, так и вернуть на свой банковский счет

(п. 1 ст. 79 НК РФ).

Существует 2 способа возврата: по заявлению налогоплательщика или по решению налоговой инспекции. Рассмотрим каждый из них.

Чтобы вернуть переплату, необходимо подать заявление в налоговую инспекцию. Заявление

о возврате (КНД 1112542) направляется по месту налогового учета одним из способов:

Вернуть денежные средства можно в сумме, не превышающей положительного сальдо ЕНС. При нулевом или отрицательном сальдо

ЕНС в возврате налоговая инспекция откажет. Если положительного сальдо недостаточно, возврат будет частичный

(п. 2 и п. 5 ст. 79 НК РФ).

Переплату также могут вернуть по решению налоговой инспекции:

Поручение о возврате переплаты налоговая инспекция направит в казначейство не позднее следующего дня

после1 (п. 3 ст. 79 НК РФ):

Поручение на возврат орган Федерального казначейства исполнит не позднее дня, следующего за днем его

получения от налоговой инспекции (п. 6 ст. 79 НК РФ).

Возврат излишне взысканных средств

Если налоговая инспекция обнаружит, что денежные средства были излишне взысканы,

она вернет их самостоятельно в пределах положительного сальдо ЕНС. Денежные средства

перечислят на банковский счет организации (ИП) (п. 4 ст. 79 НК РФ).

Наряду с излишне взысканной суммой налогоплательщик имеет право на проценты. Они начисляются на излишне

взысканную сумму, исходя из ключевой ставки Банка России.

Приведенный порядок применяется, если заявление о возврате будет подано с 01.01.2023.

Поданные до 31.12.2022 заявления о возврате излишне уплаченного (взысканного, подлежащего

возмещению) налога (сбора, страховых взносов, пеней, штрафа) после 01.01.2023 не

рассматриваются, если по ним до 31.12.2022 не принято решение о возврате

(пп. 1 п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

1 В случае, когда налоговая инспекция направила в банк запрос о представлении справки о наличии счетов организации,

предпринимателя, физлица, срок начинает исчисляться со дня, следующего за получением такой информации

(п. 7 ст. 79 НК РФ).

2 Если при проверке нарушения

не выявлены, налоговая инспекция поручение о возврате может направить ранее

окончания срока камеральной проверки.

Заявление на возврат переплаты по ЕНС (единому налоговому счету) – новый документ, пополнивший с 2023 года комплект налоговых бланков каждого налогоплательщика. Расскажем, когда и как его заполнять, в какой форме передать налоговикам, чтобы вернуть свои деньги на счет.

Быстрый способ распорядиться сальдо ЕНС

Чтобы вернуть на банковский счет денежные средства с ЕНС, затратив минимум сил и времени, следует заполнить и отправить специальное заявление через личный кабинет налогоплательщика на сайте ФНС.

Перейдя по ссылке «Распорядиться сальдо» и выбрав из предложенного списка документ под названием «Заявление о распоряжении путем возврата», можно без потери времени сформировать и отправить в инспекцию заявление на возврат переплаты по ЕНС.

На открывшейся странице необходимо заполнить:

Затем заявление нужно подписать электронной подписью и отправить в налоговый орган для рассмотрения (кнопка «Подписать и отправить»). После этого на экране появится сообщение «Заявление направлено».

Заявление на возврат ЕНС с 2023 года могут формировать все компании и ИП при наличии положительного сальдо единого налогового счета. В личном кабинете также можно следить за ходом рассмотрения заявлений — сервис будет информировать об этом путем изменения статуса документа («Заявление на возврат переплаты по ЕНС зарегистрировано» и т. д.)

Если ранее налогоплательщик уже отправлял в ИФНС из личного кабинета заявления о возврате части положительного сальдо ЕНС и по ним контролеры еще не приняли решение, интерфейс ЛК ограничит величину заявленных к возврату средств на сумму, отраженную в отправленных ранее заявлениях.

Сервис позволяет быстро справляться с оформлением и других распорядительных документов, к примеру, заявления о зачете положительного сальдо ЕНС.

Восемь других способов подать заявление

Кроме личного кабинета у налогоплательщиков есть и другие варианты отправки заявления на возврат ЕНС контролерам. Для этого нужно:

Сроки и санкции

Минимальный промежуток времени между отправкой заявления о распоряжении положительным сальдо ЕНС налоговикам и поступлением денег на счет — три рабочих дня (ст. 79 НК РФ). За это время:

Сроки увеличиваются, если у налоговиков не окажется данных о банковском счете налогоплательщика, реквизиты которого указаны в заявлении на возврат — по закону инспекторы обязаны направить в банк запрос о предоставлении соответствующей справки. Пока справка не будет получена контролерами, поручение на возврат средств в Казначейство не поступит.

Если возврат будет задержан без оснований и деньги на счет компании или ИП не поступят в течение 10 дней с момента отправки заявления, то с 11-го дня начинают начисляться проценты за просрочку.

Можно ли опоздать с заявлением

Для большинства налоговых заявлений, отчетов и уведомлений в налоговом законодательстве зафиксированы сроки, не позднее которых нужно отправить их в инспекцию. Однако это правило не относится к заявлению на возврат положительного сальдо ЕНС. Его можно отправлять налоговикам в любое время вне зависимости от даты образования положительного сальдо — опоздать невозможно.

ФНС указала на два важных момента:

Если заявление о возврате налоговой переплаты было подано до 01.01.2023 и решение по нему налоговиками не было принято, в 2023 году нужно представить новое заявление — о возврате положительного сальдо ЕНС (ст. 4 федерального закона от 14.07.2022 № 263-ФЗ).

С образцами заявлений в различных ситуациях и последствиями их подачи позже установленных сроков вы можете ознакомиться на нашем сайте:

Итоги

Заявление о распоряжении денежными средствами ЕНС можно представить в инспекцию при наличии положительного сальдо единого налогового счета. Самый быстрый способ для этого — личный кабинет налогоплательщика на сайте ФНС. Существует и другой вариант: можно заполнить специальный бланк и отправить его по почте или передать контролерам при личном посещении инспекции.