- После перехода на УСН оплаченные товары, работы или услуги, учтенные в расходах на ОСН, были учтены при определении налоговой базы по «упрощенному» налогу

- Немного теории. Как перейти на упрощенку

- Переход на другой налоговый режим

- Период восстановления НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

- Порядок бухгалтерского учета НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

- Настройка уплаты ЕНП

- Ошибки после перехода на специальный режим

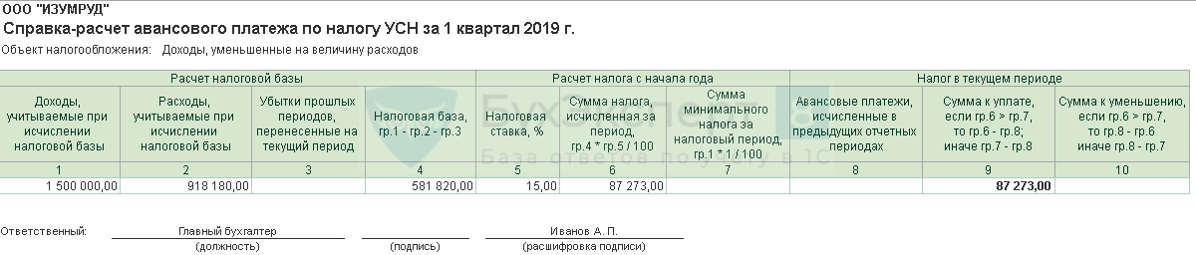

- Расчет налога УСН

- Нарушения бухгалтерского и налогового учета в переходный период

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Налоговый учет и отчетность ИП и ООО на УСН в 2022 году

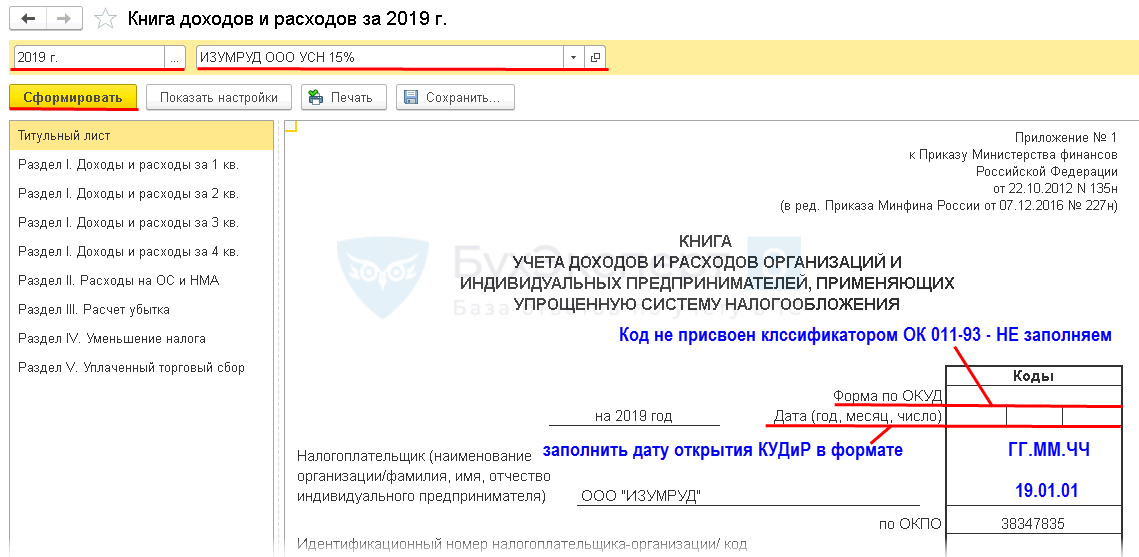

- Учет доходов и расходов (КУДиР)

- Бухгалтерский учет и отчетность

- Отчетность за работников

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Подготовка декларации по УСН

- Алгоритм в 1С

- Чем руководствоваться

- Начисление УСН в 1С

- Восстановление НДС по МПЗ

- Когда «упрощенцы» обязаны уплатить минимальный налог?

- Как уменьшить налог

- Сумма аванса, уплаченная поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенная после перехода на УСН, учитывалась при определении налоговой базы по «упрощенному» налогу

- После перехода на УСН полученные проценты по договорам займа были включены в состав доходов

- Раздельный учет

- Виды деятельности, подпадающие под УСН

- Бухгалтерский учет при УСН

- Расчет авансовых платежей и налога на УСН 15%

- Порядок расчета и уплаты УСН

- Ошибки при переходе на УСН

- Неправомерное включение расходов в налогооблагаемую базу по единому налогу при применении упрощенной системы налогообложения

- Налоговые ставки

- При переходе на УСН не были списаны остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»

- Расчет налога УСН в сервисе «Моё дело»

После перехода на УСН оплаченные товары, работы или услуги, учтенные в расходах на ОСН, были учтены при определении налоговой базы по «упрощенному» налогу

Если предприятие приобрело материалы, товары или оборудование, воспользовалось работами, либо услугами сторонней организации, но не расплатилось за них, то получается, что на конец года у организации будет числится кредиторская задолженность на счете 60 перед поставщиками и подрядчиками за товары, работы, услуги, использованные организацией в период применения общего режима налогообложения.

Если кредиторская задолженность, отраженная на счете 60, будет погашена уже после перехода на упрощенную систему налогообложения, то учитывать ее при расчете налога в составе расходов нельзя (пп. 5 п. 1 ст. 346.25 НК РФ).

Немного теории. Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем: условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В этом уведомлении следует привести такую информацию:

Переход с ОСНО на УСН в 2019-2020 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1. Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и доход за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

Переход на другой налоговый режим

Добровольно отказаться от УСН можно только со следующего года. При этом организации могут перейти на основную систему (ОСНО) или на уплату сельскохозяйственного налога (ЕСХН). У ИП больше возможностей — кроме ОСНО и ЕСХН, они могут выбрать налог на профессиональный доход (НПД) или патентную систему (ПСН). Покупку патента можно совмещать с УСН, а все остальные режимы — нельзя.

Вернуться на упрощенку с другого режима можно только через год.

Период восстановления НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

Восстановление сумм НДС, уплаченных поставщикам материалов, товаров и основных средств и ранее правомерно принятых к вычету, производится в последнем налоговом периоде перед переходом на УСН.

В рассматриваемой ситуации в декабре текущего периода организация должна сделать запись по кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Порядок бухгалтерского учета НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

На основании п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, п.8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, суммы восстановленного к уплате НДС включаются соответственно в фактическую себестоимость материалов и в первоначальную стоимость основных средств записями по кредиту счета 19 в корреспонденции со счетами 10 «Материалы», 01 «Основные средства».

При этом, восстановленная сумма НДС в стоимость товаров не включается, а учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ. Таким образом, с изменением системы налогообложения необходимо восстанавливать НДС, ранее предъявленный к вычету по ОС, остаткам МПЗ.

Следует также помнить, что НДС восстанавливается по той ставке, которая действовала на момент приобретения того или иного имущества.

При переходе на УСН в расходах учитывается оплаченная стоимость остатков сырья, материалов, НЗП и готовой продукции (Письмо Минфина от 30.10.2009 N 03-11-06/2/233).

А вот стоимость товаров на УСН списывают только при продаже (пп. 2 п. 2 ст. 346.17 НК РФ).

Остаточная стоимость ОС списывается в особом порядке (пп. 4 п. 2 ст. 346.17 НК РФ).

Организация решила перейти на упрощенную систему налогообложения со следующего года.

По состоянию на 31 декабря текущего года на балансе организации числятся материалы стоимостью 40 000 руб. и товары стоимостью 60 000 руб., а также основные средства, приобретенные в текущем году.

Первоначальная стоимость объекта основных средств составляет 500 000 руб. (без НДС). Остаточная стоимость основного средства на конец текущего года составила 250 000 руб.

При приобретении основного средства к вычету был заявлен НДС по ставке 20% в размере 100 000 руб.

Тогда сумма НДС, подлежащая восстановлению в IV квартале текущего года, будет равна 50 000 руб. (100 000 руб. x 250 000 руб. / 500 000 руб.).

В бухгалтерском учете организации восстановление НДС, принятого к вычету при приобретении материалов и основных средств, в связи с переходом на упрощенную систему налогообложения, следует отразить следующим образом:

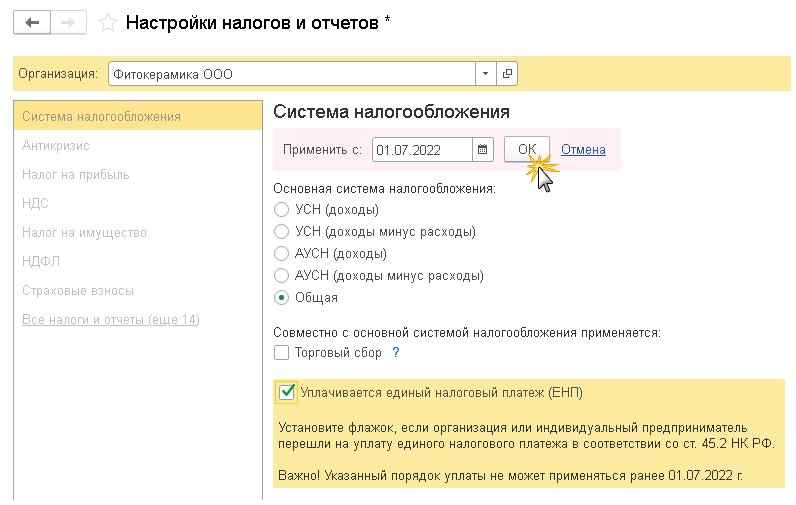

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Ошибки после перехода на специальный режим

В заключение статьи, рассмотрим примеры нарушений после перехода на специальный режим:

После перехода на УСН оплата, полученная от покупателей за товары, работы, услуги, проданные на ОСН, была включена в состав доходов

На основании пункта 1 статьи 346.25 НК РФ организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начисления, при переходе на УСН выполняют следующие правила:

— на дату перехода на УСН в налоговую базу включаются суммы денежных средств, полученные до перехода на УСН в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на УСН (подпункт 1 пункта 1 статьи 346.25 НК РФ).

При этом подпунктом 3 пункта 1 статьи 346.25 НК РФ предусмотрено, что не включаются в налоговую базу денежные средства, полученные после перехода на УСН, если по правилам налогового учета по методу начисления указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

Таким образом, после перехода на УСН оплату, полученную от покупателей за товары, работы, услуги, проданные на ОСН, не учитывайте в доходах.

Организация в рамках ОСН отгрузила покупателю товары, плата за которые поступит в организацию уже после перехода на УСН.

Так как на основании пункта 1 статьи 271 НК РФ доход от реализации этих товаров организация учла в рамках применения ОСН, то при получении платы за товар от покупателя денежные средства от их продажи не включаются в налоговую базу по «упрощенному» налогу.

Расчет налога УСН

Расчет налога УСН осуществляется бухгалтером компании или сторонней компанией. Отчетность может заполняться как в электронном, так и в письменном варианте. При этом все хозяйствующие субъекты за исключением ООО, бухучет могут не вести. Но они обязаны заполнять Книгу учета доходов и расходов, в соответствии с которой происходит отражение начисления налога соответствующими проводками.

Налог отражается на следующих счетах бухгалтерского учета:

При начислении УСН формируются следующие проводки:

Все хозяйственные операции сопровождаются формированием соответствующей проводки. По разным видам налогов учет происходит на 68 счете и определенных субсчетах. Перечень используемых субсчетов в обязательном порядке должен прописываться в учетной политике. К 68 счету могут быть открыты следующие субсчета:

Нарушения бухгалтерского и налогового учета в переходный период

Как показывает практика, бухгалтеры допускают ошибки непосредственно при переходе на УСН, то есть в период, предшествующий переходу компании на УСН и ошибки после перехода на специальный режим.

Приведем примеры нарушений бухгалтерского и налогового учета в переходный период.

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

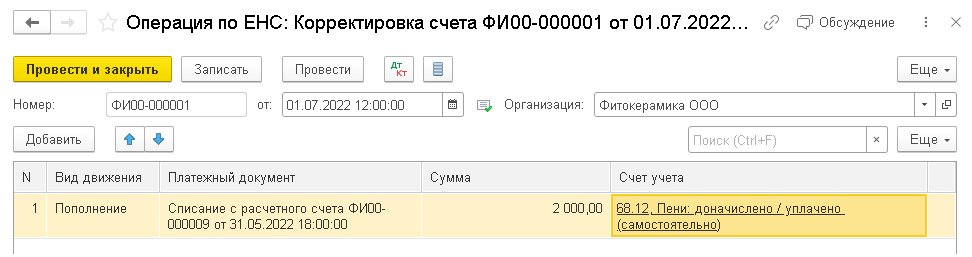

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

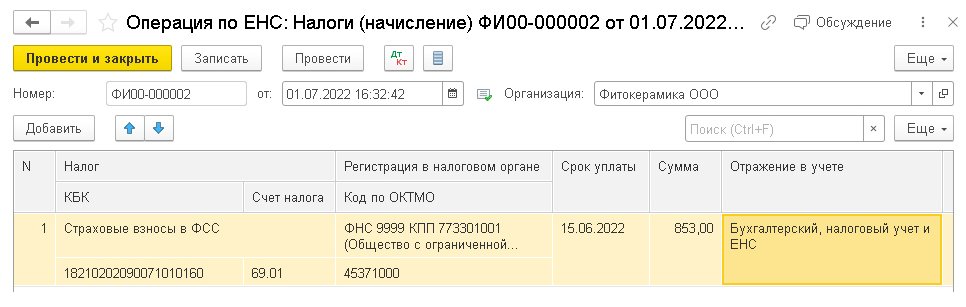

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Налоговый учет и отчетность ИП и ООО на УСН в 2022 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2022 году:

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

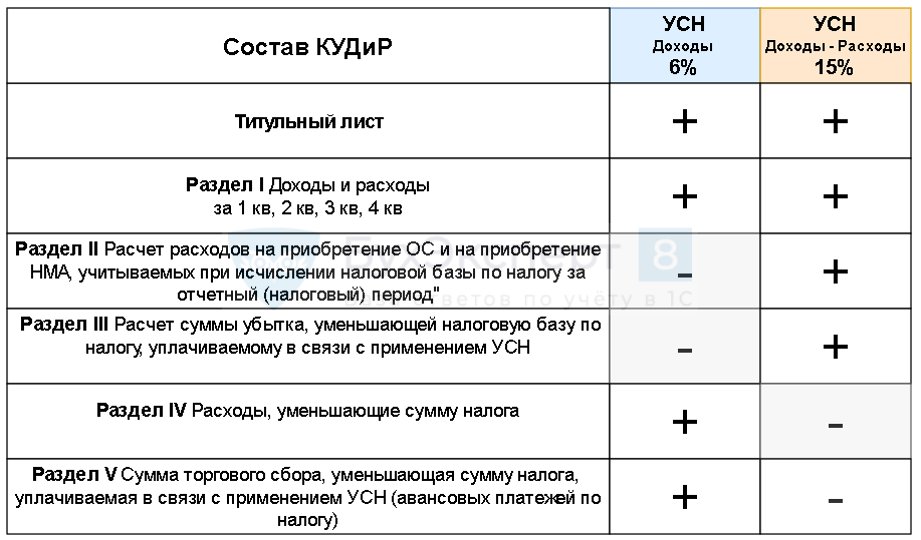

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР). Заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учет и отчетность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера.

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Более подробно про отчетность за работников.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, в 2022 году онлайн-кассы обязаны применять все организации и ИП на УСН, осуществляющие расчеты с населением.

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Более подробно о дополнительных налогах ООО.

Более подробно о дополнительных налогах для ИП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

Подготовка декларации по УСН

Шаг 1. Обновить релиз / платформу до актуальной версии.

Шаг 2. Закрыть период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

Шаг 3. Проверить настройки:

Шаг 4. Проверить корректность данных подсистемы УСН – все плашки, даже пустые поля (Отчеты – Анализ учета по УСН

Для доступен дополнительный анализ признания расходов (плашка Товары и материалы):

Шаг 5. Выполнить доп. проверку учетных данных через – использовать сохраненные настройки отчета (Отчеты – Универсальный отчет

Шаг 6. Проверить начисление авансовых платежей по УСН за 1 кв, 1 полугодие, 9 месяцев (Операции – Закрытие месяца – ссылка Расчет налога УСН

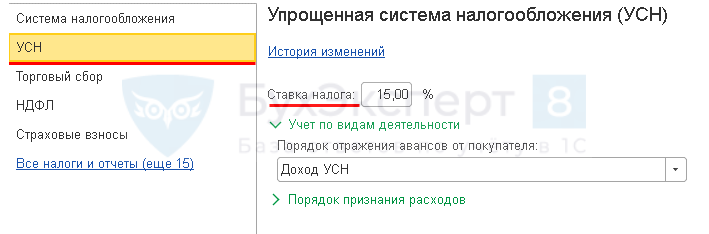

Авансы исчисляются по ставке налога, указанной в настройках (Главное – Налоги и отчеты – УСН

Регистр сведений Расчет налога, уплачиваемого при УСН

Дт 99.01.1 Кт 68.12

Шаг 7. Зарегистрировать убытки прошлых лет и «разницу» по минимальному налогу (УСН 15%) (Операции – Регистрация сумму убытка УСН

Шаг 8. Закрыть месяц – блоки 1-4.

При необходимости восстановить последовательность и перепровести документы в этой же процедуре (Операции – Закрытие месяца

Шаг 9. Проверить по общей ОСВ каждый счет с максимальной аналитикой (нет незаполненных полей и некорректных данных).

Шаг 10. Выполнить экспресс-проверку учета – максимальная аналитика в настройках Отчеты – Экспресс-проверка. Отчет выводит не только ошибки, но и предупреждения.

Шаг 11. Проверить заполнение КУДиР (Отчеты – Книга доходов и расходов УСН

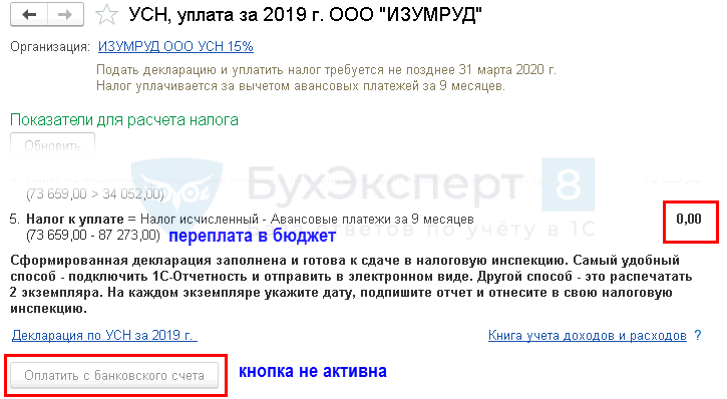

Шаг 12. Проверить расчет и начисление налога по УСН (в т.ч. Минимального налога УСН 15%) (Операции – Закрытие месяца – ссылка Расчет налога УСН

Начисление УСН проводки в 1С 8.3:

Шаг 13. Заполнить Декларацию по УСН:

Выполнить встроенную проверку КС и провести форматно-логический контроль:

Шаг 14. Проконтролировать задолженность / переплату налога по УСН (Отчеты – Отчетность по УСН

Шаг 15. Сформировать платежку на уплату налога по УСН:

Шаг 16. Закрыть период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие (Операции – Дата запрета изменения данных

Шаг 17. Проверить по ОСВ каждый счет с максимальной аналитикой.

Сохранить ОСВ в электронный архив (файл excel) (Отчеты – Оборотно-сальдовая ведомость

После обновления платформы 1С:Предприятие 8.3 на платформу 8.3.15.1830 в программах ЗУП и БУХГАЛТЕРИИ изменился интерфейс. Необходимая нам функция сохранения ОСВ (или других отчетов) в excel или возможность печатать в файл pdf пропали. Где можно их найти?

Алгоритм в 1С

https://youtube.com/watch?v=on8W1MW_Qgw%3Ffeature%3Doembed%26wmode%3Dopaque

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Чем руководствоваться

Налог уменьшают три вида расходов. Они перечислены в пункте 3.1 статьи 346.21 Налогового кодекса РФ:

Расскажем о них подробнее.

Взносы на обязательное страхование

В расчет берут все виды обязательных взносов в ПФР, ФФОМС и ФСС России (включая взносы на травматизм).

В уменьшение налога ставят суммы взносов, которые организация уплатила в данном отчетном (налоговом) периоде. При этом они должны быть уплачены в пределах исчисленных сумм. Скажем, суммы авансов, перечисленные в фонды (свыше начисленных сумм), налог не уменьшают.

Нужно учесть и такой момент. Взносы, например за март, уплаченные в апреле, не уменьшают аванс по налогу за I квартал. Но их учитывают при расчете авансового платежа по упрощенному налогу за полугодие. А взносы за декабрь, уплаченные в январе следующего года, не уменьшают налог за текущий год, но их учитывают при расчете авансового платежа за I квартал следующего года.

Пособия за счет работодателя

Налог уменьшают также расходы на пособия за дни болезни, которые оплачивают за счет средств работодателя. То есть за первые три дня больничного.

Напомним, что в настоящее время первые три дня болезни оплачивают за счет средств компании, последующие – за счет средств соцстраха. Данный порядок распространяется исключительно на пособия по временной нетрудоспособности. Пособия по уходу за больными членами семьи оплачивают за счет фонда начиная с первого дня болезни.

Еще один вид расходов, которые уменьшают налог, – это платежи по договорам добровольного личного страхования. Если компания дополнительно страхует своих работников, то суммы, перечисленные страховой организации, она вправе учесть при расчете налога. Но лишь при соблюдении определенных условий:

Иначе говоря, если первые три дня болезни работника компания оплачивает за счет страховки (по установленным нормам), то платежи по такому договору уменьшают сумму налога.

Обратите внимание: все приведенные расходы в совокупности могут уменьшить как сумму налога, так и авансов по налогу не более чем на 50 процентов.

Налоговый период при упрощенке – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 Налогового кодекса РФ).

Помните также, что сумму налога (авансового платежа по налогу) к уплате уменьшают и уплаченные ранее авансы.

Начисление УСН в 1С

При отражении начисления УСН в программе 1С следует учитывать некоторые особенности:

Восстановление НДС по МПЗ

Организации, применяющие УСН, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации (п.2 ст.346.11 НК РФ).

Пунктом 1 ст.171 НК РФ определено, что налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст.166 НК РФ, на установленные ст.171 НК РФ налоговые вычеты.

При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы НДС, предъявленные покупателю, учитываются им в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов (пп.3 п.2 ст.170 НК РФ).

В случае принятия налогоплательщиком указанных сумм НДС к вычету или возмещению в порядке, предусмотренном гл.21 НК РФ, соответствующие суммы НДС подлежат восстановлению и уплате в бюджет.

На основании вышеприведенных норм гл.21 НК РФ Минфин России и ФНС России делают вывод о необходимости восстановления и уплаты в бюджет сумм НДС, ранее принятых к вычету по товарам (работам, услугам), используемым в производственной деятельности после перехода организации на УСН.

Когда «упрощенцы» обязаны уплатить минимальный налог?

Обязанность уплачивать минимальный налог предусмотрена только для «упрощенцев», выбравших объект налогообложения «доходы минус расходы», поэтому далее речь пойдет лишь об этой части организаций и индивидуальных предпринимателей, применяющих УСНО.

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога:

Из этого правила есть единственное исключение.

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

Проиллюстрируем сказанное конкретными примерами.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

Налоговая ставка – 15 %.

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ‑ 5 700 000) руб.

Минимальный налог: 5 500 000 руб. х 1 % = 55 000 руб.

Уплате в бюджет подлежит минимальный налог в сумме 55 000 руб.

Налог, рассчитанный в общем порядке: (5 500 000 ‑ 5 500 000) руб. х 15 % = 0 руб.

Налог, рассчитанный в общем порядке: (5 600 000 ‑ 5 500 000) руб. х 15 % = 15 000 руб.

Из приведенных примеров видно, что сумма минимального налога фактически не зависит от полученных в результате предпринимательской деятельности финансовых результатов и носит фискальный характер.

«Упрощенцы» пытались оспорить конституционность п. 6 ст. 346.18 НК РФ, подав жалобу в Конституционный суд (Определение КС РФ от 28.05.2013 № 773‑О). По мнению налогоплательщика, оспариваемое законоположение устанавливает обязанность по уплате минимального налога при использовании УСНО, тем самым не учитываются реальные результаты предпринимательской деятельности, возлагается чрезмерное налоговое бремя.

Но Конституционный суд отказал заявителю, отметив, что оспариваемая норма НК РФ, будучи направленной на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налога (в данном случае – минимального налога, взимаемого в связи с применением УСНО), сама по себе не может рассматриваться как нарушающая конституционные права заявителя.

Аналогичного мнения придерживаются представители ФНС в Письме от 24.12.2013 № СА-4-7/23263, напомнив, что переход на УСНО является для налогоплательщика добровольным.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

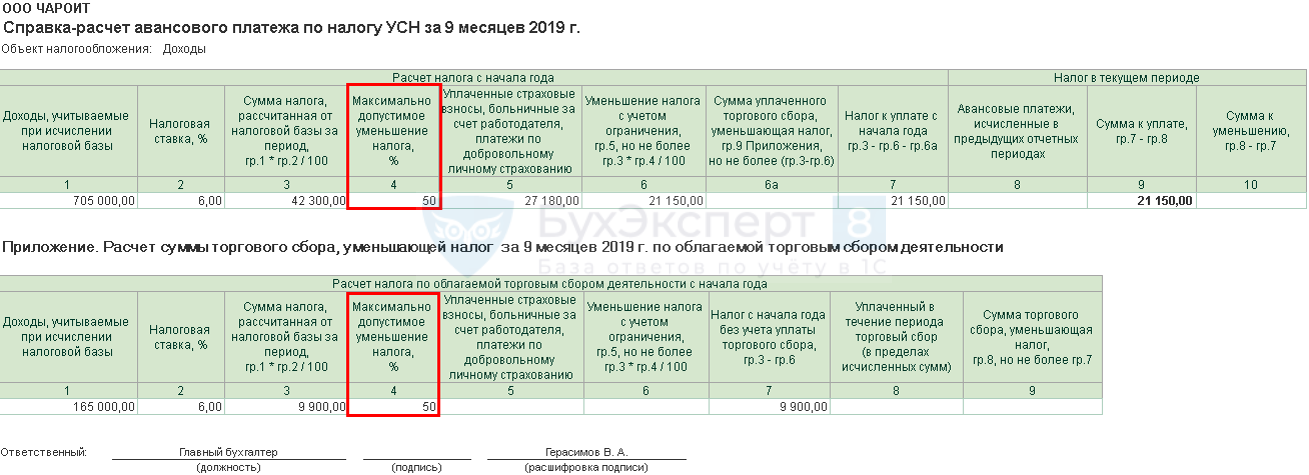

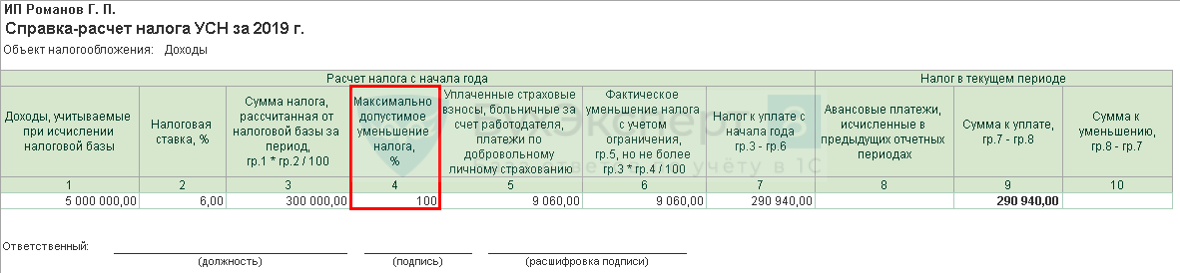

Как уменьшить налог

Механизм расчета будет таким.

Шаг 1. Определяем сумму, на которую можно уменьшить налог (авансовый платеж). В расчет принимаем страховые взносы и выплату пособий по временной нетрудоспособности за счет средств работодателя (в том числе за счет страховки) с учетом приведенных особенностей.

Шаг 2. Определяем максимальную сумму, на которую можно уменьшить налог (авансовый платеж).

Шаг 3. Рассчитываем сумму налога (авансового платежа), подлежащего уплате.

Для вычислений используем следующие формулы.

Сумма аванса, уплаченная поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенная после перехода на УСН, учитывалась при определении налоговой базы по «упрощенному» налогу

При определении объекта налогообложения «упрощенцы» не учитывают доходы, перечисленные в ст. 251 НК РФ (п. 1.1 ст. 346.15 НК РФ).

Суммы авансов или предварительной оплаты товаров (работ, услуг), возвращенные организации, в ст. 251 НК РФ не указаны.

Поэтому если уплаченный поставщикам (подрядчикам, исполнителям) товаров (работ, услуг) аванс не учитывался в составе расходов при определении налоговой базы по «упрощенному» налогу, то и возвращенная «упрощенцу» сумма аванса не должна учитываться в составе его доходов.

Плательщики налога на прибыль, определяющие доходы и расходы по методу начисления, при исчислении указанного налога не учитывают расходы в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты (п. 14 ст. 270 НК РФ).

Соответственно, суммы авансов, уплаченные налогоплательщиком поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенные ему после его перехода на УСНО, при определении налоговой базы по «упрощенному» налогу не учитываются.

Таким образом, сумма аванса, уплаченная в период применения ОСНО и возвращенная после перехода на УСНО, не учитывается при определении налоговой базы по «упрощенному» налогу. Такой вывод сделан в Письме Минфина России от 26.04.2019 N 03-11-11/30835.

После перехода на УСН полученные проценты по договорам займа были включены в состав доходов

В рамках применения ОСН организация выдала процентный заем другой организации.

По общему правилу пункта 6 статьи 250 НК РФ проценты, причитающиеся к получению от заемщика, компания-кредитор, находящаяся на ОСН, отражает в составе своих внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) их выплаты, предусмотренных договором. Следовательно, такие внереализационные доходы организация уже учла в своих доходах, еще находясь на ОСН.

Получив такие проценты от заемщика в рамках УСН, эти денежные средства она не должна учитывать в налоговой базе по УСН.

Аналогичный вывод подтверждает Письмо ФНС России от 14.08.2015 N ГД-4-3/14371 «О направлении разъяснений по отдельным вопросам создания резервов по сомнительным долгам микрофинансовыми организациями».

Раздельный учет

При совмещении налоговых режимов УСН и ПСН необходимо отделять доходы и расходы. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Бухгалтерский учет при УСН

В общем случае компании обязаны вести бухгалтерский и налоговый учет. В случае с применением УСН ведение учета в компании происходит в упрощенном порядке. Согласно закона 129-ФЗ компании и предприниматели на УСН вправе не вести бухучет совсем. Но при этом от составления первичных документов компании не освобождены. Это значит, что компании обязаны вести учет ОС и НМА. Бухучет для таких компаний необходим для того, чтобы определить возможность применения УСН. Право на применение данного режима будет утеряно, если сумма основных средств и НМА превысит 150 млн. рублей. Обязательное применение бухучета требуется при совмещении нескольких режимов, например УСН и ЕНВД.

Исходя из выбранного способа расчета, налогооблагаемой базой может быть:

К доходам от реализации относят выручку от продажи:

Кроме того, в доходы от реализации также включаются авансы, оплаченные в счет будущих поставок.

К внереализационным доходам относят поступления, которые не вошли в первую группу, то есть:

Помимо этого, к внереализационным доходам также относят невостребованную кредиторскую задолженность, которую списывают в связи с:

Признание доходов для налогового учета происходит кассовым методом. При этом отдельные виды поступлений не учитываются (251 НК РФ). К ним относят:

В случае применения схемы «доходы минус расходы» обязательно ведется учет материальных расходов. При этом учитываются следующие расходы:

Расчет авансовых платежей и налога на УСН 15%

Авансовые платежи нужно считать по итогам первого квартала, полугодия и девяти месяцев.

Срок перечисления авансов – до 25 апреля, 25 июля и 25 октября.

Срок перечисления налога УСН для организаций – до 31 марта, для индивидуальных предпринимателей – до 30 апреля.

По итогам первого квартала из выручки вычитают все затраты за этот период (с учетом описанных в предыдущем разделе правил), а разницу умножают на 15%.

По итогам полугодия из выручки за 6 месяцев вычитают расходы за этот же период и умножают на 15%. И полученной суммы вычитают то, что уже оплатили в первом квартале. Разницу переводят в бюджет.

По итогам девяти месяцев все доходы за 9 месяцев уменьшают на расходы за этот же период и умножают на 15%. Из полученной суммы вычитают авансы, перечисленные за первый квартал и полугодие. Разницу перечисляют в бюджет.

По итогам года все поступившие за год доходы уменьшают на все затраты, и умножают на 15%. Из полученной суммы вычитают все авансы, которые перечисляли в течение года.

Прежде чем перечислять итоговую разницу в бюджет, нужно сначала рассчитать минимальный налог. Для этого все полученные доходы за год без вычета расходов умножают на 1%. Эту сумму нужно сравнить с налогом, рассчитанным обычным способом. В бюджет необходимо перечислить ту сумму, которая оказалась больше (за минусом авансовых платежей).

Рассчитать налоги УСН и сдать отчетность онлайн

Порядок расчета и уплаты УСН

Авансовые периоды по налогу УСН – это 3 месяца, полугодие и 9 месяцев, которые являются отчетными периодами. А налоговым периодом признается календарный год. В связи с этим начисление налога происходит 4 раза в год, по окончании каждого квартала, а также в течение 3 месяцев по завершении года. Налог перечисляется за весь период вместе с представлением декларации в ФНС, в которой отражаются суммы произведенных авансовых платежей и оставшаяся к уплате сумма годового налога.

В случае применения УСН «доходы» с начала года компании суммируют доходы, полученные компанией от реализации, а также внереализационные доходы. Из полученного значения может быть вычтена сумма:

При уменьшении налога следует помнить, что после всех вычислений налог не может быть уменьшен больше чем на 50%. Исключение составляют только предприниматели без работников, которые вправе уменьшить исчисленный налог на всю сумму уплаченных страховых взносов. То есть ограничение в 50% на них не распространяется.

Компании на УСН «доходы минус расходы» с начала года суммируют все доходы, после чего вычитают из них расходы (согласно ст. 346.16 НК РФ). Для схемы доходы минус расходы предусматривается определенных порядок подтверждения операций, которого следует обязательно придерживаться.

Ошибки при переходе на УСН

С изменением системы налогообложения необходимо восстанавливать НДС, ранее правомерно предъявленный к вычету по ОС, остаткам МПЗ на основании следующих норм налогового законодательства:

Неправомерное включение расходов в налогооблагаемую базу по единому налогу при применении упрощенной системы налогообложения

Налогоплательщики, применяющие УСН с объектом «доходы минус расходы», вправе уменьшить облагаемую базу на сумму расходов. Но списать можно не любые расходы, и лишь те, которые упомянуты в пункте 1 статьи 346.16 Налогового кодекса.

Расходы, не перечисленные в статье 346.16 Налогового кодекса, не уменьшают налоговую базу по «упрощенному» налогу.Поскольку перечень «разрешенных» расходов является закрытым, поэтому любое отступление от него расценивается фискалами как налоговое правонарушение. На практике бухгалтеры, забывая об этом правиле, включают в налогооблагаемую базу по единому налогу расходы, которые учитываются на обычной системе налогообложения, но не подлежат налоговому учету при применении спережима.

Приведем самые распространенных виды расходов, не учитываемых при применении УСН с объектом налогообложения «доходы — расходы.Так, под запрет учета в целях уменьшения налоговой базы по «упрощенному» налогу попали:

Налоговые ставки

Для УСН с объектом «доходы» базовая ставка налога равна 6%, однако она может быть уменьшена региональными властями до 1%. С 2021 года введена повышенная ставка налога — 8%. Порядок применения ставок такой:

Для УСН с объектом «доходы минус расходы» базовая ставка налога равна 15%, но она может быть уменьшена региональными властями до 5%. С 2021 года введена повышенная ставка налога — 20%. Порядок применения ставок такой:

При переходе на УСН не были списаны остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»

Суммы отложенного налога на прибыль не могут уменьшить или увеличить сумму налога на прибыль следующих отчетных периодов, если организация переходит на УСН.

Это объясняется тем, что при применении УСН, в частности, организация освобождается от обязанности платить налог на прибыль (п. 2 ст. 346.11 НК РФ).

Отметим, что порядок списания ОНА и ОНО установлен только при выбытии объекта актива или вида обязательства, по которым они были начислены (п. п. 17, 18 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Несмотря на то, что при переходе на УСН активы и обязательства не выбывают, считаем, что в этом случае числящиеся в учете ОНА и ОНО могут быть списаны в аналогичном порядке, то есть с использованием счета 99 «Прибыли и убытки» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

По нашему мнению, списание ОНА и ОНО следует отражать в бухгалтерском учете на 31 декабря года, предшествующего переходу на УСН.

С 1 января следующего года организация переходит на УСН.

В бухгалтерском учете по состоянию на 31 декабря текущего года числятся:

— отложенный налоговый актив (ОНА) в сумме 150 000 руб., образованный при продаже объекта основных средств с убытком (в бухгалтерском учете убыток от продажи ОС учитывается единовременно и в полном объеме, а в налоговом учете этот убыток списывается на налоговые расходы равномерно);

— ОНО в сумме 200 000 руб., обусловленный, тем, что в бухгалтерском учете организации расходов, связанных с приобретением банковской гарантии, не будет (так как банковская гарантия была включена в себестоимость актива, в целях покупки или создания которого она была приобретена). При этом в налоговом учете была списана стоимость банковской гарантии.

Организация не планирует в дальнейшем возвращаться на общий режим налогообложения.

Тогда, при переходе на УСН, операцию по списанию остатков по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» следует отразить такими проводками:

Расчет налога УСН в сервисе «Моё дело»

Простой и удобный способ рассчитаться с бюджетом быстро и без ошибок

В течение года вы заносите доходы и расходы в сервис, а система сама формирует КУДиР, считает авансовые платежи и налог УСН с учетом действующих правил.

Получить бесплатный доступ

Всего пара кликов – и вы будете знать, сколько должны бюджету. Вам останется только перечислить нужную сумму налога удобным способом:

Подключайтесь – с нами удобно.