Контрольные сроки ЕНС -отчености по УСН

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», обращаются к понятию «минимальный налог» один раз в году – в конце налогового периода. О том, что это за налог и в каких случаях он уплачивается, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в нашей статье.

Налогоплательщики, применяющие УСН с объектом «доходы минус расходы», вправе уменьшить облагаемую базу на сумму расходов. Но списать можно не любые расходы, и лишь те, которые упомянуты в пункте 1 статьи 346.16 Налогового кодекса. Расходы, не перечисленные в статье 346.16 Налогового кодекса, не уменьшают налоговую базу по «упрощенному» налогу. О самых распространенных неучитываемых расходах расскажет статья, подготовленная экспертами бератора «УСН на практике».

- Что такое минимальный налог

- Списание налоговой переплаты свыше 3-х лет в 1С

- Просроченная переплата – списать 30. 2022

- Переход на ЕНС – разово 01. 2023

- Контрольные сроки ЕНС-отчетности по УСН

- Сроки уплаты УСН в 2023

- Сроки уведомлений по УСН в 2023

- Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

- Промо страница ЕНС

- Соц сети ФНС

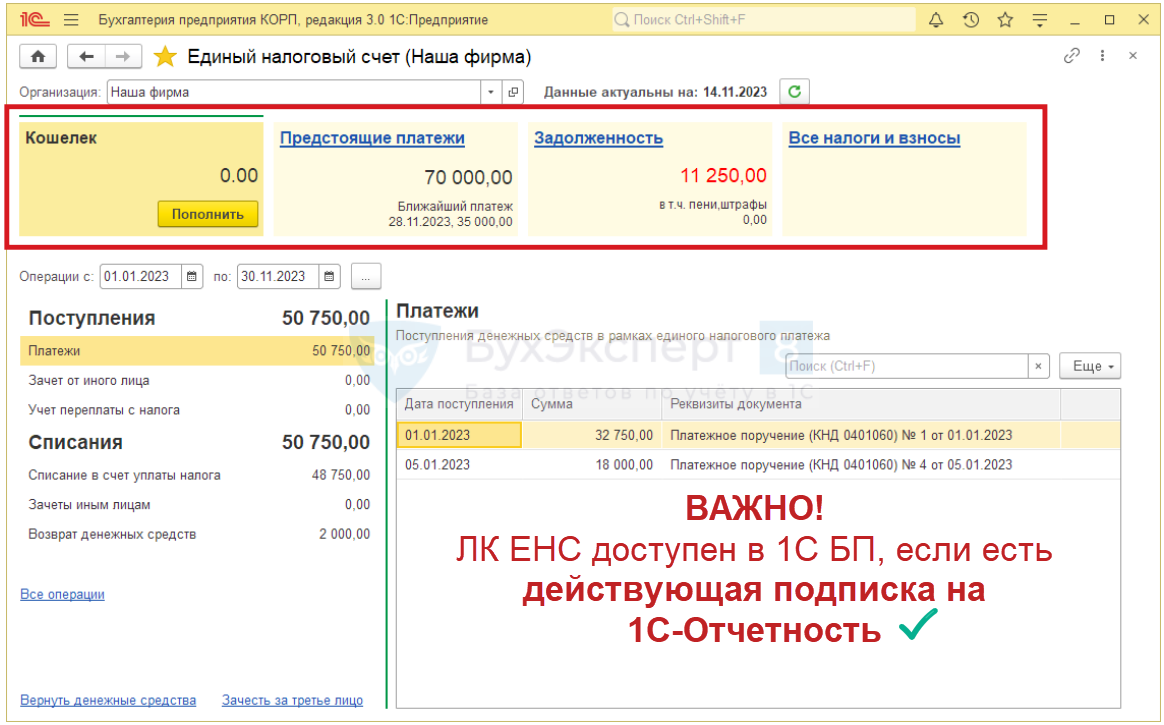

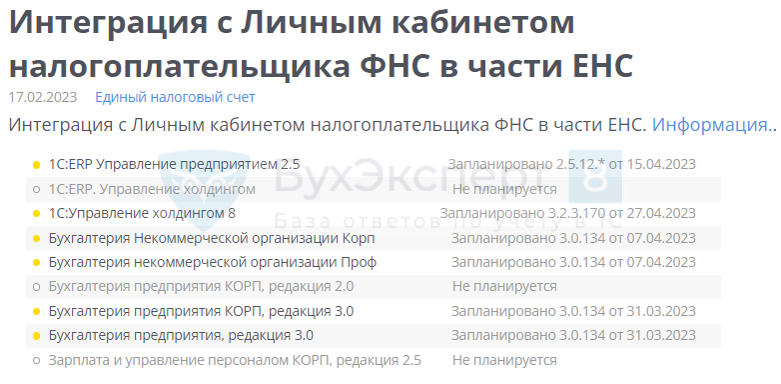

- Личный кабинет ЮЛ – интерфейс ЕНС

- Назначение уведомления в 1С

- Нулевые уведомления по ЕНП не сдаются

- «Отвергнутые» расходы

- Сомнительный (безнадежный) долг

- Уплата минимального налога

- Перенос налогов на ЕНС и их оплата в 1С

- Операция по ЕНС – начисление по году

- Платежки при ЕНС в 1С

- КБК для УСН в 2023

- Платежки по-старому в 2023 из 1С

- Платежи в бюджет

- Если расходы превысили доходы

- Компенсация за разъездной характер работы

- Расходы на приобретение имущественных прав

- Расходы предпринимателя до регистрации его в качестве ИП

- Расходы на обеспечение нормальных условий труда

- Как распределить убытки

- Скидка, предоставленная комиссионером клиенту

- Таможенная пошлина при экспорте

- Период расчета минимального налога

- Пени за неуплату авансовых платежей

- Благоустройство прилегающей территории

- Регистрационные сборы

- Расходы на санаторно-курортное лечение

- Оплата налоговых долгов на ЕНС в 1С

- Уплата ЕНП – общее ПП на всю сумму долга

Что такое минимальный налог

Увеличить свои расходы настолько, чтобы свести доход к нулю и совсем не платить единый налог, «упрощенцы» не могут. Дело в том, что сумма единого налога не может быть меньше 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). Это так называемый минимальный налог.

Поэтому полученную сумму единого налога сравнивают с минимальным налогом.

Если единый налог окажется меньше, чем минимальный, то в бюджет надо заплатить сумму минимального налога.

Если же единый налог окажется больше минимального, то в бюджет надо заплатить сумму «реального» налога.

Минимальный налог рассчитывают не с разницы между доходами и расходами, а с суммы всех поступлений.

Начисление минимального налога к уплате (вместо единого налога) отражают проводками:

Дебет 99 Кредит 68 субсчет «Расчеты по минимальному налогу»

— начислен минимальный налог по итогам года.

Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу»

— сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Разницу между уплаченным минимальным налогом и единым налогом в бухучете никакими проводками отражать не нужно.

ООО «Пассив» платит единый налог с разницы между доходами и расходами.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов – 550 000 руб. Все расходы можно учесть при расчете единого налога.

Единый налог равен:

(1 000 000 руб. – 550 000 руб.) × 15% = 67 500 руб.

Минимальный налог составит:

1 000 000 руб. × 1% =10 000 руб.

10 000 руб. < 67 500 руб.

Поскольку единый налог больше, чем минимальный, в бюджет фирма заплатит «реальный» налог – 67 500 руб.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов – 980 000 руб. Все расходы можно учесть при расчете единого налога.

(1 000 000 руб. – 980 000 руб.) × 15% = 3000 руб.

Поскольку единый налог меньше, чем минимальный, в бюджет фирма заплатит минимальный налог – 10 000 руб.

При применении системы налогообложения УСН-15% (Доходы — Расходы) необходимо помнить, что перечень расходов ограничен и строго прописан в статье 346.16 Налогового кодекса РФ, ко всему прочему расходы можно принять только после их оплаты! Если вы не нашли в списке тот расход, который вы искали, значит на него нельзя уменьшить ваш доход.

Согласно пункту 1 ст. 346.16 НК РФ выделяет следующие расходы при УСН «доходы минус расходы»:

расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Следует помнить, что с 01 января 2016 года основным средством является объект с первоначальной стоимостью от 100 000 руб.;

расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

расходы на научные исследования и (или) опытно-конструкторские разработки;

расходы на ремонт основных средств (в том числе арендованных);

арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов;

проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Напоминаем вам, что в месяц можно учесть не больше 1 200 рублей на один легковой автомобиль с рабочим объемом двигателя до 2 тысяч куб. см, не больше 1 500 рублей для авто с рабочим объемом свыше 2 тысяч куб. см.;

расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи, и сборы;

плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

расходы на бухгалтерские, аудиторские и юридические услуги;

расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

расходы на подготовку и освоение новых производств, цехов и агрегатов;

суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет;

расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

расходы на оказание услуг по гарантийному ремонту и обслуживанию;

расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

плата за предоставление информации о зарегистрированных правах;

расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

судебные расходы и арбитражные сборы;

периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе;

расходы на обслуживание контрольно-кассовой техники;

расходы по вывозу твердых бытовых отходов.

Ведение бухгалтерского учета

Выбор системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета

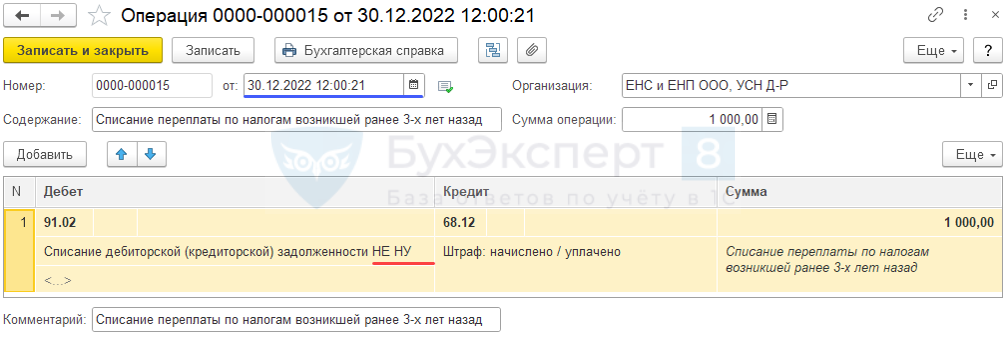

Списание налоговой переплаты свыше 3-х лет в 1С

Организация, УСН доходы-расходы, на 31.12.2022 имеет переплату, возникшую ранее 3 лет назад по

В соответствии с информационным сообщением ИФНС эта сумма не включается в сальдо ЕНС на 01.01.2023. Принято решение списать ее с учета

В целях УСН списание безнадежной дебиторской задолженности НЕ учитывается (п. 1 ст. 346.16 НК РФ, Письма Минфина от 23.06.2014 N 03-03-06/1/29799, 13.11.2007 N 03-11-04/2/274, п. 1 ст. 346.18 НК РФ)

Просроченная переплата – списать 30. 2022

В УСН, не зависимо от объекта налогообложения, НЕ расход

Операции – Операции, введенные вручную

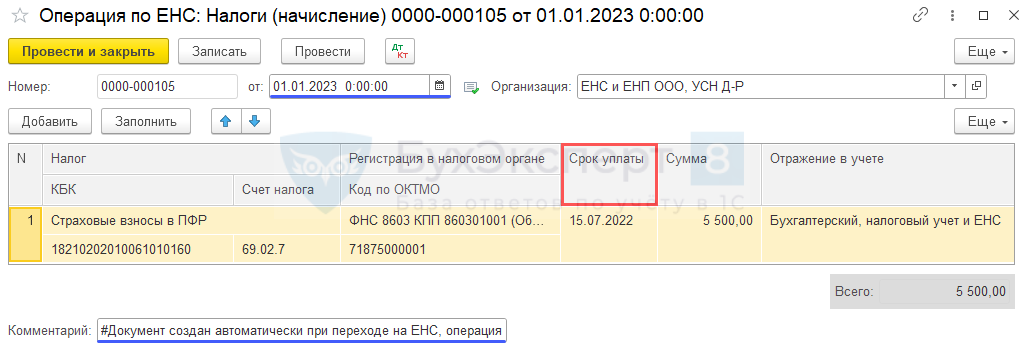

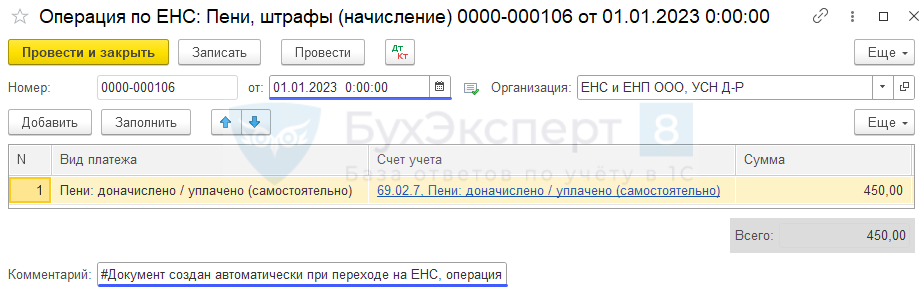

Организация, УСН доходы-расходы, на 31.12.2022 имеет задолженность по уплате СВ ОПС (69.02.7) в сумме:

Имеется переплата по УСН (68.12) в сумме:

01.01.2023 выполнен перенос задолженности и переплаты через

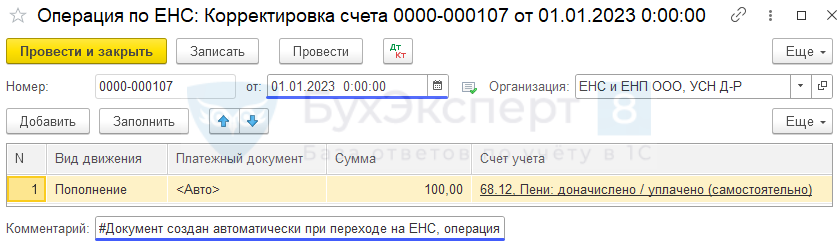

Переход на ЕНС – разово 01. 2023

важен для погашения долга с учетом ст. 45 НК РФ в . Начисление за декабрь 2022 сюда не попадает.

Операции – Помощник перехода на ЕНС

Ссылка Перенос расчетов по налоговым санкциям

По санкциям отдельный регистр ЕНС.

Если ссылки в Помощнике перехода зеленого цвета – ошибок нет

Ссылка Перенос переплат по налогам и взносам

Для ЕНС это уже не пени, а просто переплата.

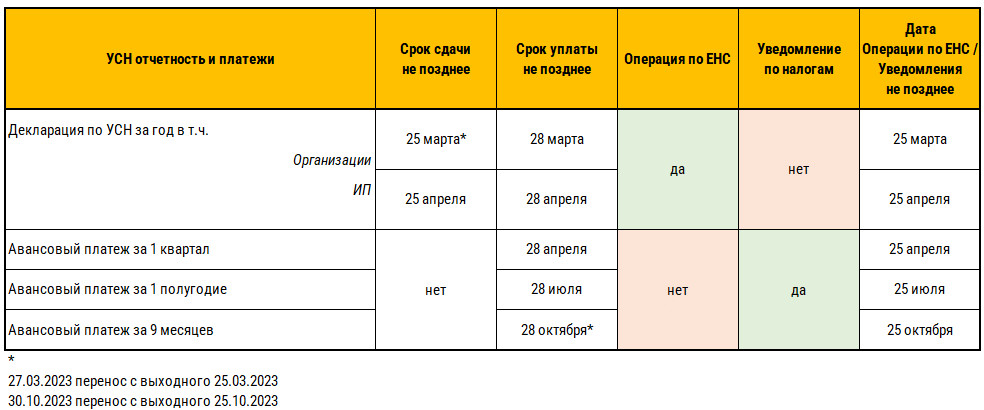

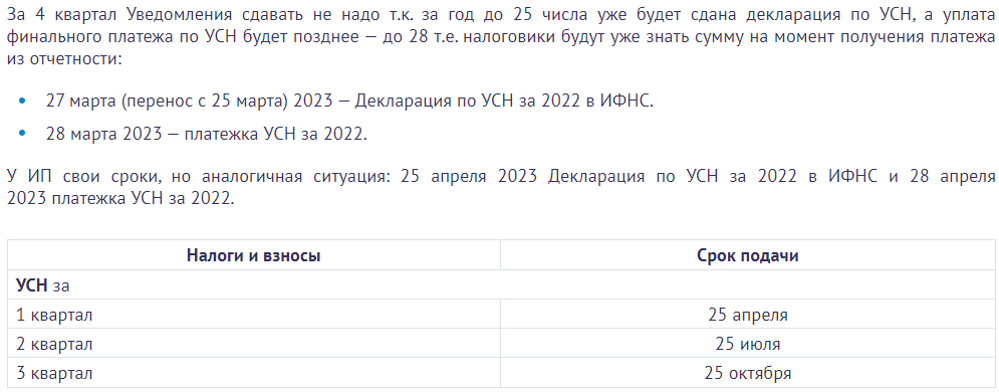

Контрольные сроки ЕНС-отчетности по УСН

На пени и штрафы Уведомления по ЕНС НЕ сдаются в налоговую.

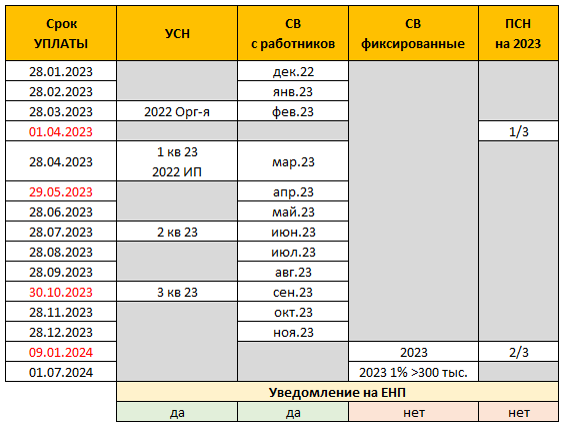

Сроки уплаты УСН в 2023

Авансы и налог по УСН в 2023 уплачивают (п. 7 ст. 346.21 НК РФ)

Сроки уведомлений по УСН в 2023

Если оплата через ПП «по-старому» Уведомление по ЕНС не требуется (актуально для 2023).

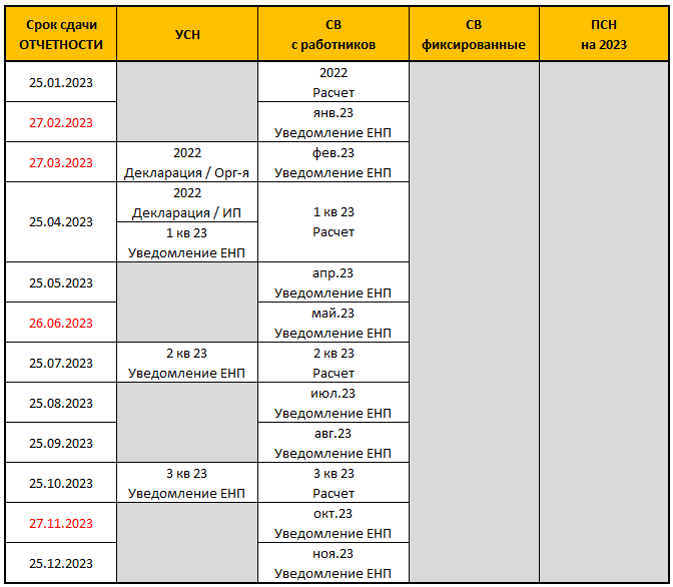

Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

Промо страница ЕНС

Сайт ФНС – Промо страница ЕНС

Соц сети ФНС

Сайт ФНС – Соц сети

Личный кабинет ЮЛ – интерфейс ЕНС

Сайт ФНС – Личный кабинет налогоплательщика

Необходимо дождаться загрузки данных по ЕНС и провести сверку расчетов по налогам и взносам.

По всем вопросам

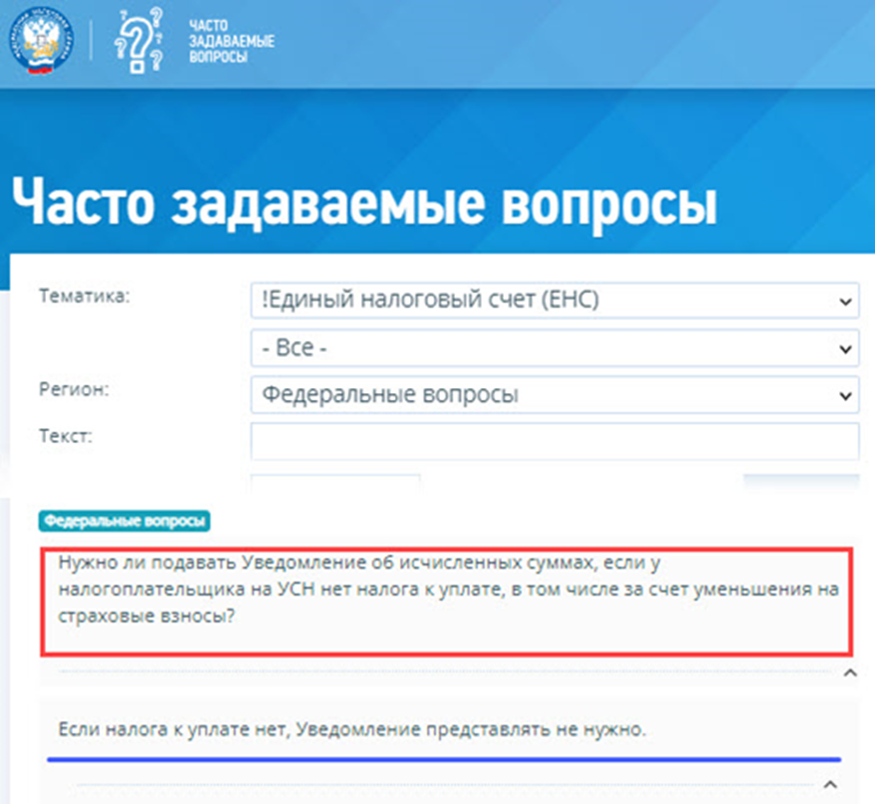

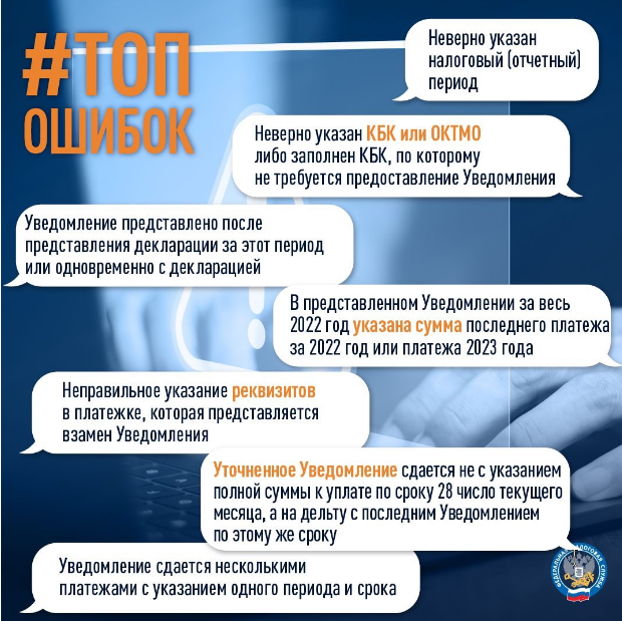

Уведомление об исчисленных суммах налогов – оформляется, когда есть обязанность представлять Уведомление в ИФНС (п. 9 ст. 58 НК РФ).

Уведомление об исчисленных суммах налогов – актуально для:

Назначение уведомления в 1С

Уведомление – промежуточная «отчетность», которая представляется в ИФНС до декларации и:

В регистрах 1С уведомление указывает сумму налога

с видом движения (+) Приход в регистре Расчеты по налогам на едином налоговом счете.

Нулевые уведомления по ЕНП не сдаются

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

«Отвергнутые» расходы

Итак, под запрет учета в целях уменьшения налоговой базы по «упрощенному» налогу попали:

Поскольку перечень «разрешенных» расходов является закрытым, поэтому любое отступление от него расценивается налоговиками как нарушение. Часто поводом для претензий служат несколько видов затрат, которые мы рассмотрим по отдельности.

Сомнительный (безнадежный) долг

По правилам Налогового кодекса организации и предприниматели могут признать имеющуюся дебиторскую задолженность сомнительным долгом, если она одновременно удовлетворяет следующим критериям (п. 1 ст. 266 НК РФ):

При соблюдении этих условий долг является сомнительным. Причем не имеет значения, были приняты меры по его взысканию или нет.

Кроме того, имеющийся долг можно квалифицировать как безнадежный, то есть нереальный к взысканию, если выполняется одно из перечисленных условий (п. 2 ст. 266 НК РФ):

Также долг может быть признан безнадежным на основании постановления пристава-исполнителя об окончании исполнительного производства, если исполнительный документ был возвращен взыскателю из-за:

Помимо этих обстоятельств, долг становится безнадежным, если на основании пункта 1 статьи 418 Гражданского кодекса обязательство прекращено в связи со смертью должника, и оно не может быть исполнено без его личного участия. Такие разъяснения Минфин давал в письмах от 19 апреля 2012 г. № 03-03-06/2/39, от 18 января 2010 г. № 03-03-06/1/8.

Закрытый перечень расходов, которые могут учесть «упрощенцы» на доходно-расходной УСН при расчете единого налога, приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы, связанные со списанием сомнительных долгов, в том числе безнадежных, в этом перечне не поименованы. Значит, расходы, связанные со списанием сомнительных (безнадежных) долгов, «упрощенец» с объектом «доходы минус расходы» не вправе учесть при расчете единого налога. Аналогичное мнение выражено в письме Минфина России от 20 февраля 2016 г. № 03-11-06/2/9909.

О том, какие расходы не вошли в закрытый перечень УСН-расходов и о наиболее распространенных из таких «запрещенных» расходах, читайте в бераторе «УСН на практике»

Уплата минимального налога

В счет уплаты минимального налога можно зачесть авансовые платежи по единому «упрощенному» налогу.

Однако единый налог и минимальный налог – не одно и то же. У каждого из них есть свой КБК и свой порядок распределения.

C 1 января 2017 года вступают в силу изменения в Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 1 июля 2013 года № 90н. В соответствии с этими изменениями для учета единого и минимального налогов, которые уплачиваются в случае применения УСН с объектом «доходы минус расходы», будет установлен единый КБК – 182 1 05 01021 01 0000 110.

С этой целью финансисты приступили к подготовке изменений в статью 56 Бюджетного кодекса. Так как предполагается, что и единый, и минимальный налоги, которые уплачиваются в связи с применением УСН, будут зачисляться в бюджеты субъектов РФ по нормативу 100% (письмо Минфина России от 19 августа 2016 г. № 06-04-11/01/49770).

Обратите внимание: за неуплату налога ИФНС может оштрафовать фирму по статье 122 Налогового кодекса. Размер штрафа — 20% от неуплаченной суммы налога (сбора).

ООО «Актив» в отчетном году уплачивало УСН с объектом «доходы минус расходы».

За 9 месяцев фирма получила доход в размере 3 655 000 руб., расходы составили 3 490 000 руб.

Единый налог, уплаченный в бюджет за 9 месяцев, равен 24 750 руб.

По годовой отчетности ООО «Актив» показало доход в размере 4 240 000 руб., расход – 4 000 500 руб.

Единый налог, рассчитанный по ставке 15%, составит 35 925 руб.

По итогам года налогоплательщики с объектом «доходы минус расходы» должны исчислить минимальный налог. В бюджет перечисляется большая из сумм единого или минимального налогов.

Минимальный налог составит 42 400 руб. (4 240 000 × 1%).

32 925 руб. < 42 400 руб.

Значит, компания по итогам отчетного года должна заплатить минимальный налог.

Уплаченная ранее сумма единого налога в размере 24 750 руб. подлежит зачету или возврату фирме.

Если минимальный налог оказался больше «реального», то в следующем году вы сможете включить разницу между ними в состав расходов (п. 6 ст. 346.18 НК РФ).

Но учесть данную разницу при уплате квартальных авансовых платежей по единому налогу нельзя. Сделать это можно лишь при расчете единого налога за год. Поэтому «прошлогоднюю» разницу показывают в годовой декларации за следующий налоговый период.

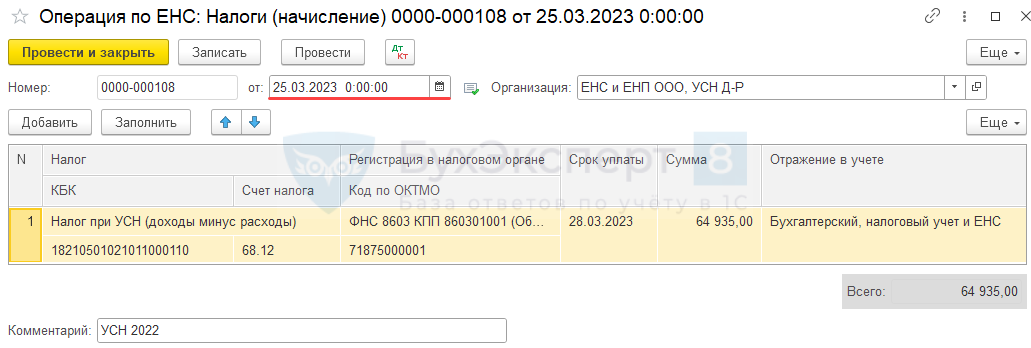

Перенос налогов на ЕНС и их оплата в 1С

Организация, УСН доходы-расходы, подготовила декларацию по УСН за 2022 по сроку сдачи 27.03.2023 (перенос с 25-го: выходной, п. 7 ст. 346.21 НК РФ).

По данным декларации сумма УСН к уплате:

Операция по ЕНС – начисление по году

Главное – Задачи организации

Кнопок и – НЕТ 🙂

Отправка Уведомления в налоговую НЕ требуется.

Перечень случаев, когда платеж считается исполненным – п. 7 ст. 45 НК РФ.

Очередность распределения ЕНС – п. 8 ст. 45 НК РФ.

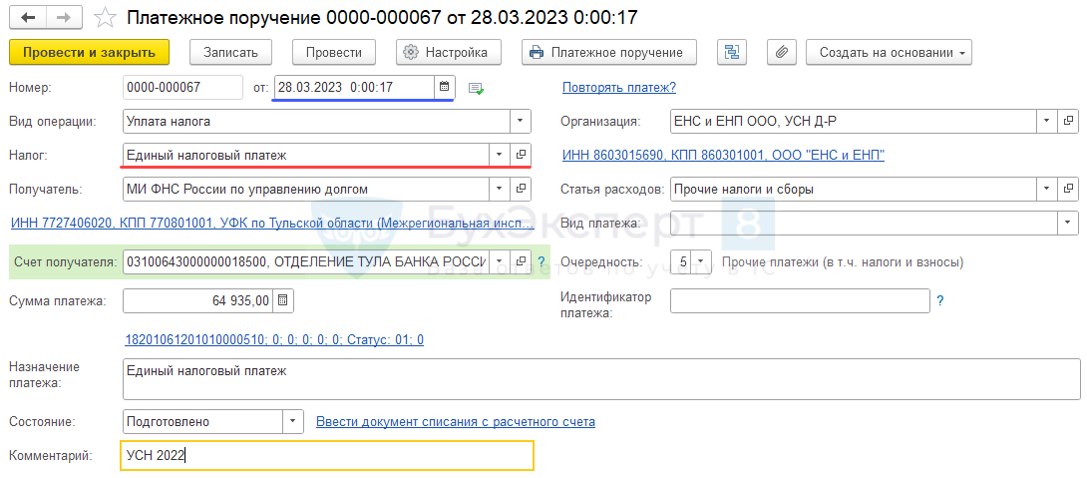

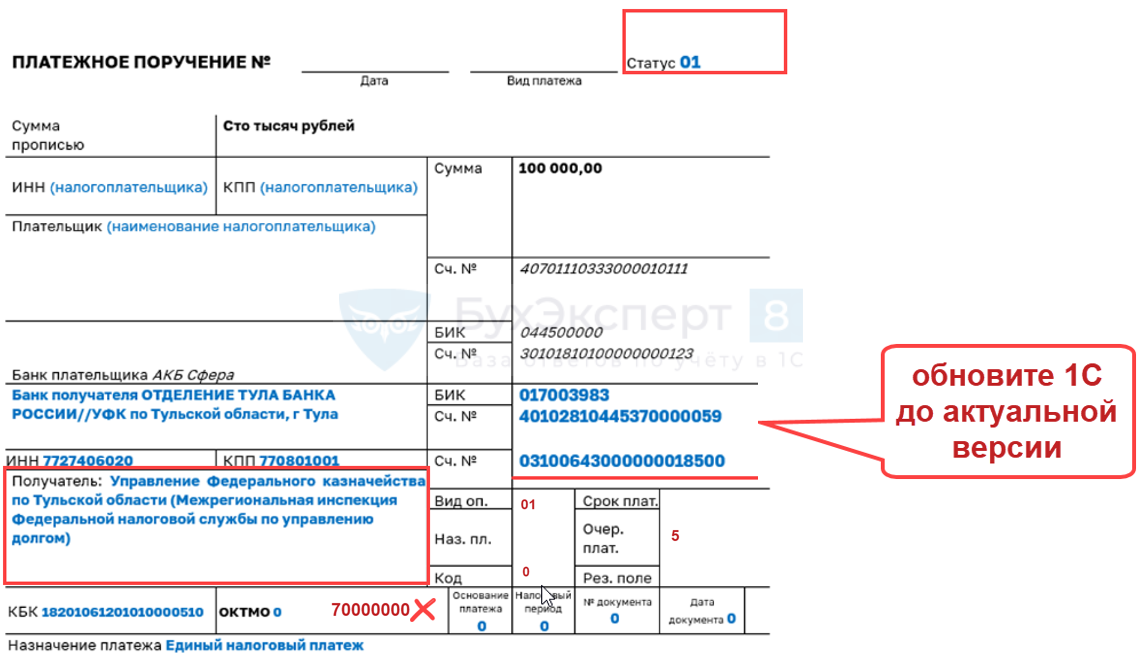

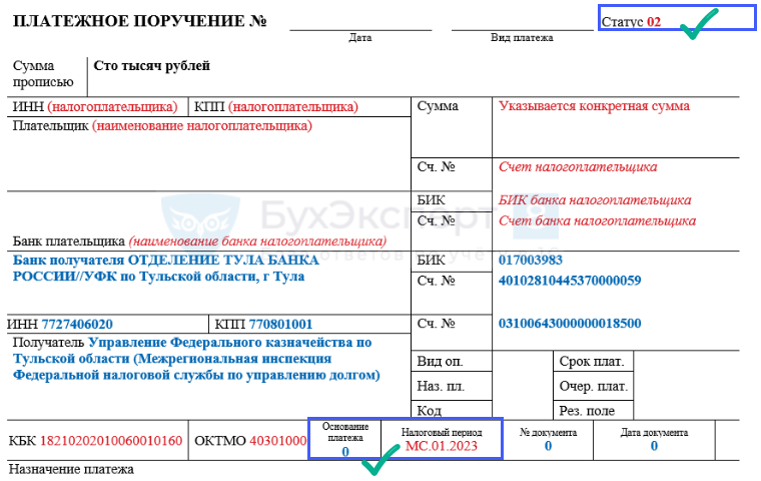

Платежки при ЕНС в 1С

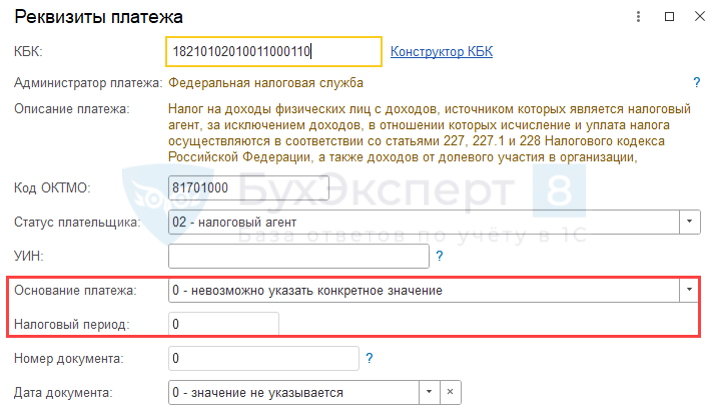

КБК для УСН в 2023

Общие КБК для организаций и ИП для Уведомлений по ЕНС в части УСН и для ПП «по-старому»

При уплате УСН в составе ЕНП применяется один КБК ЕНП

Платежки по-старому в 2023 из 1С

Банк и касса — Платежные поручения — Создать

Вид операции — Уплата налогов

Налог — Показать все и перейти в этот перечень

Здесь справа Еще — Выбрать из полного списка

Статус плательщика – 02 (01 – это не «Уведомление», а ЕНП)

Если применяются ПП со статусом 02, то Уведомления об исчисленных суммах налогов сдавать НЕ надо.

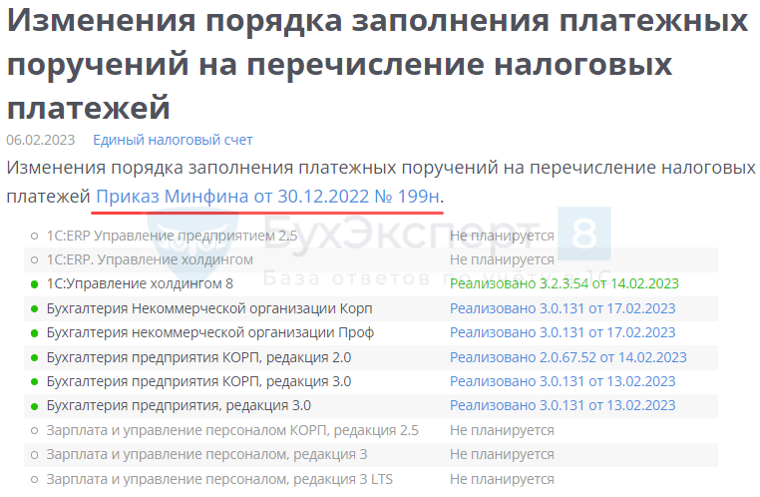

Платежи в бюджет

Вступает в силу с 11.02.2023

Если индивидуальный предприниматель совмещает УСН и патентную систему налогообложения, то при определении доходов в целях исчисления минимального налога учитывается выручка только от «упрощенной» деятельности, без учета доходов от применения патентной системы (письмо Минфина РФ от 13 февраля 2013 г. № 03-11-09/3758).

Если расходы превысили доходы

Минимальный налог придется заплатить и в том случае, если фирма получила убытки (то есть ее расходы превысили доходы). В этом случае сумма «реального» налога будет равна нулю. Поэтому разница между минимальным и «реальным» налогом будет равна сумме минимального налога. Эту сумму нужно будет учесть в расходах при определении налоговой базы за следующий налоговый период, то есть в годовой декларации.

На разницу между суммой уплаченного минимального налога и суммой «реального» налога можно увеличить сумму убытков следующего налогового периода, которые переносятся на будущее (п. 6 ст. 346.18 НК РФ).

Такая ситуация возникает, если по результатам работы в следующем году фирма опять получит убыток.

В истекшем году ООО «Пассив» работало по упрощенной системе налогообложения, выбрав базу по единому налогу «доходы минус расходы». За этот год облагаемые доходы фирмы составили 900 000 руб., а расходы , 1 500 000 руб.

Таким образом, по итогам истекшего года предприятие получило убыток в размере 600 000 руб. (1 500 000 – 900 000).

Бухгалтер рассчитал минимальный налог за истекший год: 900 000 руб. × 1% = 9000 руб.

Предположим, что в отчетном году доходы ООО «Пассив» составили 1 300 000 руб., а расходы – 800 000 руб. Разница между доходами и расходами равна 500 000 руб. (1 300 000 – 800 000).

Единый налог составит 75 000 руб. (500 000 руб. × 15%).

Но ООО «Пассив» приняло решение учесть убыток истекшего года за счет полученной прибыли в отчетном году.

Фирма вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Поэтому за отчетный год вся сумма прибыли идет на покрытие убытка за истекший год. Оставшаяся сумма убытка – 100 000 руб. (600 000 руб. – 500 000 руб.) – переносится на следующие периоды.

По итогам отчетного года фирма заплатит минимальный налог 13 000 руб. (1 300 000 руб. × 1%).

Компенсация за разъездной характер работы

Если в организации или у предпринимателя трудится работник, постоянно или регулярно находящийся в пути, ему полагается компенсация за разъездной характер работы. Это значит, что работодатель должен возмещать такому сотруднику расходы на проезд, наем жилого помещения и дополнительные издержки (суточные и полевое довольствие) (ст. 168.1 ТК РФ).

На первый взгляд может показаться, что налогоплательщики на УСН с объектом «доходы минус расходы» имеют полное право учесть эту компенсацию при расчете налога. Ведь одной из статей расходов «упрощенца» являются расходы на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ). При этом учитывать подобные расходы нужно по правилам, установленным для основной системы налогообложения, то есть в соответствии со статьей 255 Налогового кодекса. В ней говорится, что к расходам на оплату труда, в числе прочего, относятся начисления компенсационного характера, связанные с режимом работы и условиями труда. То есть, компенсацию можно включить в расходы как при общей системе налогообложения, так и при УСН.

Но финансисты считают иначе. По их мнению, компенсационные выплаты бывают двух видов. Первый вид — это доплаты и надбавки, предусмотренные статьей 129 Трудового кодекса. Второй вид — это возмещение расходов сотрудника, в частности компенсация за разъездной характер работы. К затратам на оплату труда относится только первый вид компенсаций, и только его можно включить в расходы. Что касается возмещения за разъездной характер, то оно не является элементом оплаты труда, и его нельзя учесть при определении облагаемой базы «упрощенца» (письмо Минфина РФ от 16 декабря 2011 г. № 03-11-06/2/174).

Арбитражная практика по данному вопросу сложилась в пользу налогоплательщиков. Судьи, как правило, не разделяют точку зрения ревизоров и приходят к выводу, что к расходам на оплату труда относятся любые компенсации, в том числе за разъездной характер (см. постановление ФАС Северо-Западного округа от 14 ноября 2013 г. № А66-420/2013). Но учитывая позицию контролеров, этот вид расходов можно отнести к разряду «опасных». При проверке налоговики скорее всего аннулируют затраты в виде компенсации, а также начислят пени и штраф.

Расходы на приобретение имущественных прав

Если «упрощенец» приобрел какие-либо имущественные права, а впоследствии передал за вознаграждение другому лицу, то выручку нужно включить в доход. При этом деньги, потраченные на приобретение прав, к расходам не относятся, поскольку в списке допустимых затрат имущественные права не упомянуты. В результате «упрощенный» налог приходится платить с полной суммы, полученной при передаче права.

Это относится, в частности, к договорам цессии. По условиям таких договоров право требования долга переходит от одного кредитора к другому. При этом должник может расплатиться с новым кредитором не деньгами, а имуществом. Впоследствии новый кредитор (его называют цессионарием) продает такое имущество и формирует облагаемый доход. Если цессионарий применяет УСН, то сумма, уплаченная прежнему кредитору, в расходах не учитываются (письма Минфина РФ от 9 декабря 2013 г. № 03-11-06/2/53599, от 24 июля 2012 г. № 03-11-06/2/93, определение ВАС РФ от 27 января 2012 г. № ВАС-15173/11).

Расходы предпринимателя до регистрации его в качестве ИП

На практике возможна ситуация, когда физическим лицом до регистрации его в качестве ИП с объектом налогообложения «доходы минус расходы» были произведены затраты, относящиеся к будущей предпринимательской деятельности. Можно ли учесть их при расчете единого налога?

Обратимся к статье 252 Налогового кодекса. Пункт 1 указанной статьи гласит: расходы должны быть обоснованы и документально подтверждены. Эти критерии обязаны соблюдать «упрощенцы», о чем сказано в пункте 2 статьи 346.16 Налогового кодекса. В то же время порядок учета расходов, произведенных предпринимателем на УСН до его государственной регистрации в качестве ИП, нормами главы 26.2 Налогового кодекса не определен.

В Минфине считают, что если физическое лицо несет расходы до регистрации в качестве предпринимателя, то они никак не могут быть связаны с ведением предпринимательской деятельности. Поэтому учитывать такие расходы в целях налогообложения нельзя (письмо Минфина РФ от 10 апреля 2013 г. № 03-11-11/142).

В упомянутом письме финансисты рассмотрели ситуацию, когда гражданин еще не будучи предпринимателем купил земельный участок и стройматериалы для дальнейшего использования их в бизнесе. По мнению чиновников, стоимость земли и стройматериалов списать на «упрощенные» расходы нельзя. И тот факт, что имущество предназначалось для ведения предпринимательской деятельности, никакой роли не играет.

Однако в арбитражной практике есть решения, в которых суды признают право предпринимателей учесть расходы, произведенные до их госрегистрации в качестве ИП. К примеру, в постановлении ФАС Западно-Сибирского округа от 25 января 2010 года по делу № А45-13717/2009 судьи указали следующее. Факт использования коммерсантом имущества, приобретенного за счет собственных средств до начала осуществления предпринимательской деятельности, «не противоречит действующему законодательству о налогах и сборах и не может лишать предпринимателя права включать спорные затраты в состав расходов, связанных с извлечением дохода, который подлежит налогообложению в установленном порядке».

Но учитывая, что контролеры по данному вопросу придерживаются иного мнения, отстаивать правомерность списания подобных затрат в целях налогообложения придется в суде.

Расходы на обеспечение нормальных условий труда

Напомним, что в соответствии с Трудовым кодексом работодатель обязан за счет собственных средств улучшать условия и охрану труда работников (ст. 212, 226 ТК РФ). Эти средства должны быть направлены на мероприятия, перечисленные в Типовом перечне ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н), в частности:

Таким образом, затраты на мероприятия по улучшению условий и охраны труда работников, поименованные в указанном Типовом перечне, являются экономически оправданными. Поэтому в силу подпункта 7 пункта 1 статьи 264 Налогового кодекса расходы на их осуществление можно учесть при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией.

Тем не менее, если организация применяет УСН, то с учетом расходов, учитываемых при расчете «упрощенного» налога, не все так однозначно.

Несмотря на то, что работодатель в силу закона обязан обеспечивать нормальные условия труда работникам, чиновники неоднократно разъясняли, что затраты на их обеспечение нельзя учесть в расходах при УСН (см. письма Минфина России от 6 декабря 2013 г. № 03-11-11/53315, от 1 февраля 2011 г. № 03-11-11/22). Это связано с тем, что при определении налоговой базы «упрощенцы» с объектом налогообложения «доходы минус расходы» руководствуются закрытым перечнем расходов, приведенным в пункте 1 статьи 346.16 Налогового кодекса. Затраты на обеспечение нормальных условий труда в данном перечне не упомянуты. Значит, «упрощенцы» не вправе их учесть при расчете единого налога. Такой вывод финансисты сделали в письме от 24 октября 2014 года № 03-11-06/2/53908.

Как распределить убытки

Полученный за год убыток можно перенести на следующий год. Он может быть перенесен на любой из последующих девяти лет частично или полностью.

Оставшуюся часть убытка можно перенести на другие годы, но не более чем на девять лет (п. 7 ст. 346.18 НК РФ).

В истекшем году фирма получила убыток в размере 50 000 руб., а сумма минимального налога равна 16 500 руб. Покажем, как можно учесть этот налог.

Предположим, что по итогам отчетного года компания снова получила убыток в сумме 15 000 руб. При расчете налоговой базы за отчетный год фирма вправе включить сумму разницы между минимальным налогом и единым налогом (16 500 руб.) в состав расходов, уменьшив тем самым налоговую базу. В налоговой декларации за отчетный год эта разница показывается по строке 223 раздела 2.2

В результате увеличится сумма убытка за отчетный год, которая отражается по строке 253 раздела 2.2 налоговой декларации. Убыток за отчетный год, который можно перенести на будущее, составит 31 500 руб. (16 500 + 15 000).

Скидка, предоставленная комиссионером клиенту

Доходом комиссионеров, которые применяют УСН с объектом «доходы», и продают товары, принадлежащие комитенту, является посредническое вознаграждение, полученное от комитента. Если комиссионер предоставляет клиенту скидку, то размер его дохода фактически уменьшается на сумму скидки. И вполне естественно, что комиссионеры при подобных обстоятельствах хотят учесть скидку при налогообложении.

Однако чиновники с таким подходом не соглашаются. Так, в письме от 25 мая 2010 года № 03-11-06/2/80 Минфин России подчеркивает, что объект «доходы» исключает всякую возможность списания затрат. Это относится и к затратам в виде скидки, предоставленной клиенту. Значит, «упрощенный» налог нужно платить с полной суммы комиссионного вознаграждения без учета скидки (подробнее см. Суды целиком и полностью на стороне инспекторов (см. постановление ФАС Поволжского округа от 24 января 2013 г. № А72-9330/2011).

Обратите внимание, что при УСН с объектом «доходы минус расходы» подобные проблемы не возникают. Налогоплательщики, перешедшие на этот режим, вправе включать скидку в расходы, и уменьшать тем самым сумму налога к уплате.

Таможенная пошлина при экспорте

Также к расходам, которые нельзя учесть при УСН, относятся таможенные платежи, уплачиваемые при экспорте товара. Таможенные пошлины упомянуты в подпункте 11 пункта 1 статьи 346.16 Налогового кодекса. Но речь в нем идет исключительно о суммах, уплаченных при ввозе товара на территорию РФ. Что касается вывозных пошлин, то они в списке учитываемых затрат не значатся.

Существует мнение, что экспортные таможенные платежи — это разновидность расходов, связанных с приобретением и реализацией товаров, предназначенных для перепродажи. А такие расходы можно учесть на основании подпункта 23 пункта 1 статьи 346.16. Но инспекторы возражают против подобного толкования, и судьи поддерживают налоговиков (см. постановление ФАС Дальневосточного округа от 21 января 2011 г. № Ф03-9365/2010).

Не подходит для списания экспортных пошлин и подпункт 22 пункта 1 статьи 346.16, согласно которому налогооблагаемая база уменьшается на сумму налогов и сборов. Поскольку в этой норме говорится о налогах и сборах, перечисленных в соответствии с налоговым законодательством, а экспортные пошлины уплачиваются в соответствии с таможенным законодательством.

Период расчета минимального налога

Рассчитывают минимальный налог только по итогам налогового периода (года). По окончании квартала, полугодия, 9 месяцев заниматься этим не нужно.

Исключение: если фирма принудительно переходит с «упрощенки» на общий режим налогообложения. Например, если доходы превысили установленный лимит (п. 4 ст. 346.13 НК РФ).

«Упрощенец» обязан перейти на общий режим с первого дня квартала, в котором им было допущено нарушение.

При этом налоговым периодом по единому налогу будет уже не год, а квартал, полугодие или 9 месяцев в зависимости от времени перехода на общую систему налогообложения (см. письмо Минфина России от 8 июня 2005 г. № 03-03-02-04/1-138).

С 1 января отчетного года ООО «Актив» перешло на УСН, а в качестве налоговой базы выбрало доходы за минусом расходов. В августе этого же года сумма доходов превысила лимит и составила 80 000 000 руб.

В нашем случае налоговый период по УСН составит 6 месяцев (с 1 января по 1 июля). Именно с 1 июля фирма начнет работать по общей системе налогообложения.

Минимальный налог нужно будет рассчитать за 6 месяцев.

Если минимальный налог окажется больше реального налога за полугодие, в бюджет придется платить именно минимальный налог.

По окончании года (или в любом из кварталов текущего года, если фирма потеряла право применять УСН) фирма обязана представить в налоговую инспекцию декларацию.

Сумму минимального налога отражают по строке 280 раздела 2.2 декларации.

А если минимальный налог оказался больше «реального», то, помимо строки 280 раздела 2.2, его сумму указывают в строке 120 раздела 1.2

Пени за неуплату авансовых платежей

Возможна и такая ситуация. «Упрощенец» с объектом «доходы минус расходы» не уплачивал авансовые платежи в течение года, а по итогам года перечислил минимальный налог, поскольку сумма рассчитанного единого налога оказалась меньше минимального. За несвоевременное перечисление авансовых платежей он должен будет уплатить пени.

Но поскольку сумма авансов по «упрощенному» налогу оказалась меньше суммы минимального налога, уплаченного за год, то пени должны быть уменьшены соразмерно сумме минимального налога. Такое мнение выразил Минфин России в письме от 12 мая 2014 года № 03-11-11/22105. Финансисты сослались на постановление Пленума ВАС России от 26 июля 2007 года № 47, где сказано, что если по итогам года сумма исчисленного единого налога оказалась меньше сумм авансовых платежей, то пени за неуплату авансов нужно также соразмерно уменьшить. Причем эти правила распространяются и на плательщиков УСН.

Благоустройство прилегающей территории

Компании и предприниматели, которые приобрели или взяли в аренду здания и земельные участки, должны содержать их в технически исправном состоянии и предупреждать аварийные ситуации. Кроме того, владельцы и арендаторы вынуждены заботиться об оформлении и удобстве прилегающей территории: убирать и вывозить снег зимой, сажать деревья и газоны летом, устанавливать скамейки, асфальтировать дорожки и площадки, обустраивать автостоянки и др.

Чиновники заявляют, что налогоплательщики на УСН с объектом «доходы минус расходы» не могут учесть суммы, потраченные на уход за прилегающей территорией. Так как перечень расходов при УСН, приведенный в пункте 1 статьи 346.16 Налогового кодекса, является закрытым. И такого подпункта, как «благоустройство территории», в нем нет. Подобная точка зрения изложена, в частности, в письме Минфина России от 22 октября 2010 года № 03-11-06/2/163.

Но в арбитражной практике последнего времени есть примеры, когда судьи поддержали налогоплательщиков. Так, предприниматель не согласился с решением ИФНС, которым были аннулированы затраты на асфальтирование территории торгового центра, склада, заготовительной базы и цехов. Судьи признали, что данные суммы можно расценить как материальные расходы и учесть на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса (постановление Первого арбитражного апелляционного суда от 8 июля 2013 г. № А43-10855/2012).

Тем не менее, «упрощенцам», которые не готовы отстаивать свою позицию в суде, проще не учитывать затраты на благоустройство территории при определении налогооблагаемой базы.

Регистрационные сборы

Вторым видом не учитываемых расходов являются регистрационные сборы. Примером может служить сбор, который платят участники особых экономических зон во внебюджетные фонды местных администраций. Уплата такого сбора необходима для получения статуса, дающего право на применение льгот.

«Упрощенцы» полагают, что регистрационный сбор подходит под определение налогов и сборов, приведенное в статье 8 Налогового кодекса. Значит, его можно отнести на расходы на основании подпункта 22 пункта 1 статьи 346.16.

Но проверяющие придерживаются иного мнения. С их точки зрения регистрационный сбор участника особой экономической зоны не относится к налогам и сборам. Более того, данный сбор не направлен на получение дохода, ведь предпринимательская деятельность возможна и без регистрации в ОЭЗ. Поэтому величина сбора не уменьшает облагаемую базу по УСН. Поддерживают налоговиков и суды (см. постановление ФАС Дальневосточного округа от 27 июня 2012 г. № Ф03-1994/2012).

Расходы на санаторно-курортное лечение

По мнению Минфина, затраты на санаторно-курортное лечение сотрудников нельзя учесть в расходах «упрощенца»-работодателя (письмо Минфина России от 30 апреля 2015 г. № 03-11-11/25285).

Чиновники обосновывают свою позицию так.

Действительно, согласно положениям Налогового кодекса фирмы и предприниматели, применяющие УСН с объектом «доходы минус расходы» при расчете «упрощенного» налога могут учитывать расходы на оплату труда и выплату больничных пособий в соответствии с российским законодательством (пп. 6 п. 1 ст. 346.16 НК РФ).

Для целей налогообложения такие расходы следует принимать в том же порядке, что и при налогообложении прибыли, то есть в соответствии со статьей 255 Налогового кодекса. Проще говоря, расходами на оплату труда при определении налоговой базы по «упрощенному» налогу признаются лишь те выплаты работникам, которые поименованы в статье 255 Налогового кодекса.

В свою очередь статья 255 кодекса устанавливает, что к расходам на оплату труда относятся любые начисления работникам в денежной и натуральной формах, в том числе:

Расходы на санаторно-курортное лечение в этом перечне не упомянуты. Поэтому в Минфине делают вывод: расходы на санаторно-курортное лечение при УСН не уменьшают налоговую базу по «упрощенному» налогу.

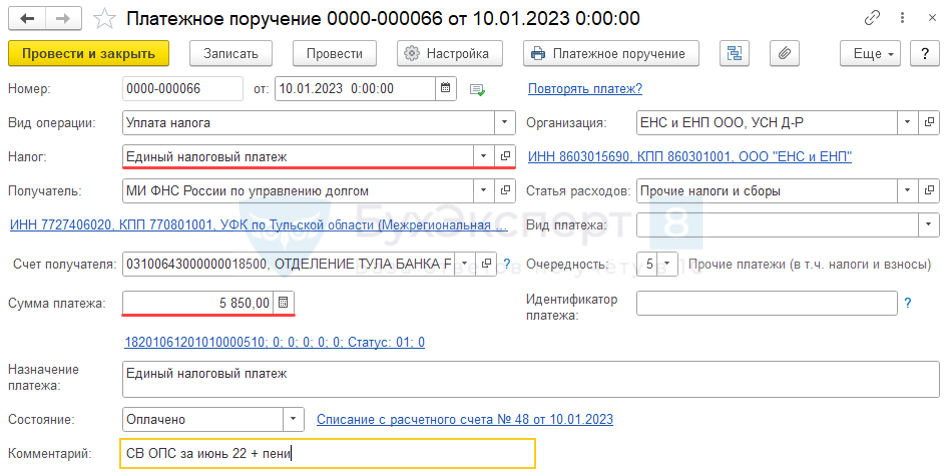

Оплата налоговых долгов на ЕНС в 1С

10.01.2023 Организация погасила задолженность по уплате СВ ОПС (69.02.7) в сумме 5 850 руб. в т.ч.:

Задолженность отражена по Кт 68.90.

Уплата ЕНП – общее ПП на всю сумму долга

Отдельной платежки на налоговые санкции НЕТ

Банк и касса – Платежные поручения – Оплатить – Начисленные налоги и взносы