Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Рассмотрев вопрос, мы пришли к следующему выводу:

До вступления в силу изменений в Инструкцию N 157н учреждению необходимо самостоятельно разработать порядок отражения в учете ЕНП, ЕСТ.

Порядок корректировки входящих остатков по налогам и взносам, входящим в состав ЕНП, на сегодняшний день отсутствует. Он принимается и утверждается финансовым ведомством.

В учете учреждения распределение ЕНП в счет уплаты ЕСТ и НДФЛ отражается после поступления информации от налогового органа о распределении сумм ЕНП. Конкретный порядок отражения, в том числе предельные даты, следует закрепить в рамках формирования учетной политики.

С 01.01.2023 налоги (сборы, взносы) уплачиваются по новым правилам в качестве единого налогового платежа (ЕНП). Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ (п. 1 ст. 11.3 НК РФ).

В составе ЕНП перечисляют практически все обязательные платежи, за некоторым исключением, в том числе и страховые взносы, за исключением страховых взносов на случай травматизма, порядок и сроки уплаты которых по-прежнему регулируются п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ. В связи с этим приказом Минфина России от 21.12.2022 N 192н внесены изменения в Инструкцию N 157н. В частности, предусмотрено введение новых счетов бухгалтерского учета для ведения расчетов с бюджетом в части уплаты ЕНП:

Изначально перечисленные в ФНС денежные средства должны учитываться именно на счете 303 14, а на основании принятого налоговой службой решения о зачете сумм ЕНП в счет уплаты конкретных налогов и взносов расчеты по ЕНП могут быть закрыты.

Распределение ЕНП в счет уплаты налогов и взносов производится налоговым органом. Соответственно, отражение в учете учреждения такого распределения возможно только на основании информации налогового органа. Следовательно, в целях своевременного и корректного отражения в бухгалтерском учете информации об исполнении обязанности учреждения по уплате налогов (авансовых платежей), страховых взносов бухгалтерской службе необходимо своевременно получать такие данные.

Распределение (зачет) суммы ЕНП по соответствующим налогам (взносам) является фактом хозяйственной жизни. Соответственно, локальным актом учреждения необходимо назначить лицо (лиц), ответственное (ответственных) за своевременное формирование и направление запроса в налоговый орган, контролем за получением соответствующих данных с налогового органа и отражению полученной информации на соответствующих счетах бухгалтерского учета. При этом конкретные сроки, технология обработки полученной информации, порядок проведения сверки расчетов с данными ФНС следует закрепить в рамках формирования учетной политики (п. 9 Стандарта «Учетная политика).

Принимая во внимание, что для отражения информации на соответствующих счетах бухгалтерского учета о распределении сумм ЕНП не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), в качестве первичного документа для таких целей следует оформить Бухгалтерскую справку (ф. 0504833). В свою очередь, основанием для ее формирования служит информация (справка) налогового органа. Определяя периодичность (конкретные даты) формирования Бухгалтерских справок (ф. 0504833) о распределении сумм ЕНП следует учитывать, что каждый факт хозяйственной жизни подлежит отражению в бухгалтерском учете, записи в регистры бухгалтерского учета производятся по мере осуществления соответствующих операций и принятия первичных (сводных) учетных документов к бухгалтерскому учету, но не позднее следующего дня после получения (составления) первичных (сводных) учетных документов (ч. 1 ст. 5, ч. 1, ч. 3 ст. 9 Закона N 402-ФЗ, п. 29 Стандарта «Концептуальные основы», п. 11 Инструкции N 157н). Следовательно, отражение на счетах бухгалтерского учета информации о распределении (зачете) сумм ЕНП отражается после получения соответствующей информации (справки) от налогового органа. При этом конкретный порядок отражения, в том числе предельные даты отражения информации о распределении ЕНП, следует закрепить в рамках формирования учетной политики.

В отличие от применяемых в 2022 году счетов, предназначенных для расчетов по страховым взносам (303 02, 303 07, 303 10), предполагается, что счет 303 15 будет исключительно пассивным, по нему возможно только кредитовое сальдо.

Так как страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний не входят в ЕСТ, то начисляться и уплачиваться они будут по-прежнему отдельно с использованием счета 303 06.

Согласно проекту поправок в Инструкцию N 174н (ID проекта 01/02/12-22/00134620) предполагается следующая схема отражения бухгалтерских записей:

1. Дебет Х 302 11 837 Кредит Х 303 01 731

2. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 06 731

3. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 15 731

4. Дебет Х 303 14 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 111/119 КОСГУ 211/213)

5. Дебет Х 303 06 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 119 КОСГУ 213)

6. Дебет Х 303 15 831 Кредит Х 303 14 731

7. Дебет Х 303 01 831 Кредит Х 303 14 731

Однако на момент подготовки ответа указанные изменения не прошли соответствующей регистрации в Минюсте России и, следовательно, не вступили в законную силу, поэтому считаем использование в бухгалтерском учете таких счетов некорректным. В такой ситуации учреждению необходимо самостоятельно определить порядок отражения на счетах бухгалтерского учета сумм начисленных и перечисленных ЕНП и ЕСТ, закрепив порядок учета в учетной политике.

В частности, в соответствии с п. 4 Инструкции N 174н при утверждении Рабочего плана счетов разрешено вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений. Кроме того, при необходимости бюджетное учреждение вправе разработать необходимую корреспонденцию счетов, с соблюдением требований п. 5 Инструкции N 174н.

Например, в связи тем, что в рамках налогового законодательства уплата налогов, сборов, страховых взносов производится учреждением по единому платежу, при этом в Инструкции N 157, N 174н отсутствуют счета, предназначенные для отражения данных расчетов, одним из вариантов может быть введение дополнительных аналитических счетов к счету 0 303 05 000 «Расчеты по платежам в бюджет» (например: 303 05 Расчеты по единому налоговому платежу» и 303 05 Расчеты по единому страховому тарифу»).

Что касается корректировки входящих остатков, то, по нашему мнению, изменять сформированные по состоянию на 01.01.2023 остатки по соответствующим счетам до момента вступления в законную силу вышеописанных изменений не вполне корректно. При этом отметим, что на данный момент порядок осуществления таких операций не определен.

Не исключаем, что механизм переноса входящих остатков будет предполагать перенос дебиторской задолженности на счет 303 14 в межотчетный период с применением счета 0 401 30 000.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСелина Елена

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТчлен Союза развития государственных финансов Суховерхова Антонина

3 апреля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

- ЕСН в 2021 году

- Кто платит, каков объект налогообложения

- Как рассчитывается ставка ЕСН в 2021 году

- Как самому рассчитать подоходный налог с заработной платы

- Особенности расчетов для ИП

- ЕНВД

- Основные изменения по ЕСН

- Стандартные, социальные и имущественные вычеты

- Перемены, связанные с отсрочками и контрольными проверками

- Таблицы ставок ЕСН в 2021 году

- Считаем налог

- Распределяем налог по бюджетам

- Учитываем взносы в ПФР и выплаты по больничным

- Категории ИП, для которых льготный тариф в 2021 году отменили

- Сроки уплаты

- Страховые взносы ИП «за себя» в 2021 году

- Что изменилось в порядке распределения средств ЕНС

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Когда применяют последовательность списания средств с ЕНС

- Распределение и зачет ЕНП в программе «1С

- Пример

ЕСН в 2021 году

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 9 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Как рассчитывается ставка ЕСН в 2021 году

Для основной группы налогоплательщиков ставки ЕСН в 2021 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2021 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2021 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2021 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2021 году со всей суммы дохода исчисляют 5,1%.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

Вычет размером 3000 руб. полагается:

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Социальные вычеты предоставляются:

Имущественные вычеты предоставляются в случае:

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Таблицы ставок ЕСН в 2021 году

На первый взгляд, единый социальный налог на выплаты штатным сотрудникам очень схож с налогом на доходы физических лиц. Точно так же, как и в НДФЛ, бухгалтеру нужно отслеживать суммы по каждому сотруднику в отдельности, исчисляя с них налог. Но при этом в отличие от НДФЛ в расчет берутся не реально выплаченные суммы, а суммы, начисленные в пользу каждого из сотрудников (ст. 242 НК РФ). Кроме того, суммы считаются не помесячно, а нарастающим итогом с начала года (п. 2 ст. 237 НК РФ). Рассчитанные таким образом суммы в конечном итоге и становятся базой для расчета налога.

Пример. Предположим, в организации работают три сотрудника: генеральный директор, оклад которого составляет 70 тыс. руб. в месяц, главный бухгалтер с окладом 50 тыс. руб. в месяц и менеджер по продажам с окладом в 40 тыс. руб. в месяц.

Соответственно, для расчета ЕСН бухгалтеру надо каждый месяц определять нарастающим итогом сумму выплат, начисленных в пользу каждого из сотрудников. В результате получаем: в январе база по генеральному директору составит 70 тыс. руб., по главбуху 50 тыс. рублей, а по менеджеру — 40 тыс.рублей. В феврале эти суммы удвоятся и составят соответственно 140 тыс. рублей, 100 тыс. рублей и 80 тыс. рублей. В марте база будет уже 210, 150 и 120 тыс. рублей и так далее.

Считаем налог

Сумма единого социального налога, которую надо заплатить в бюджет, определяется ежемесячно.Ведь пункт 3 статьи 243 Налогового кодекса требует уплачивать ежемесячные авансовые платежи, размер которых определяется на основании фактически начисленных за этот месяц сумм. Но, так как налоговая база определяется нарастающим итогом, то при определении суммы налога, который надо заплатить в конкретном месяце, налог нужно скорректировать на суммы, уже перечисленные ранее в бюджет с выплат, начисленных этому сотруднику (п. 3 ст. 243 НК РФ).

Это не единственный нюанс, который нужно учесть при определении суммы налога. Дело в том, что ставки ЕСН снижаются при увеличении суммы выплат в пользу сотрудника (именно поэтому их и нужно считать отдельно по каждому лицу).

Так, при выплатах до 280 тыс. руб. включительно совокупная ставка ЕСН равна 26%. Но как только сумма выплат (а она, напомним, считается нарастающим итогом) превысит 280 тыс., то ставка налога уменьшается. Она составит 72 800 рублей плюс 10 процентов от суммы, превышающей 280 тыс. рублей. Ну, а если сумма выплат превысит 600 тыс. рублей, то ставка снизится до 104 800 рублей в месяц, к которым прибавляется всего 2 процента от суммы, превышающей 600 тыс. рублей (п. 1 ст. 241 НК РФ). Посмотрим, как это выглядит на примере.

В январе сумма авансового платежа в нашей организации из трех человек составит 70 000 х 26%+50 000 х26% +40 000 х26% =41 600 руб.

В феврале сумма авансового платежа будет рассчитываться уже с учетом уплаченных 41 600 руб. и поэтому останется без изменения: (140 000 х 26%+100 000 х 26% +80 000х 26%) – 41 600 = 41 600 руб. Аналогичным образом поступим и в марте-апреле. А вот в мае уже придется применить регрессивную ставку по заработной плате генерального директора, которая по итогам 5 месяцев составит 350 тыс. рублей. В итоге формула расчета будет выглядеть уже так: (72800+((350 000-280 000) х 10%) + 250 000 х 26% + 200 000 х 26%) – 41600 х 4. И в итоге получится сумма налога, равная 30400 рублей.

В июне регрессия будет уже у двух работников организации, т.к. выплаты в пользу главбуха с начала года также превысят 280 тыс. рублей. А это значит, что величина ежемесячного платежа снизится и составит 27 200 руб. (72 800+(420 000 — 280 000) х 10%) + (72 800 + (300 000 – 280 000) х 10%) + 240 000 х 26%) – 41600 х 4 – 30 400).

Как видим, расчет ЕСН дело достаточно трудоемкое и требует внимательности. Но самое интересное, что данный расчет еще не окончательный.

Распределяем налог по бюджетам

После того, как сумма платежа определена, его нужно распределить между несколькими бюджетами. Дело в том, что ЕСН только по своему названию единый налог. В действительности же он уплачивается в четыре разных бюджета. Это федеральный бюджет, бюджет Фонда социального страхования (ФСС), бюджет федерального Фонда медицинского страхования (ФФОМС) и бюджет территориального Фонда медицинского страхования (ТФОМС). Правильно распределить получившуюся сумму налога между бюджетами — также обязанность бухгалтера организации.

Процентное соотношение сумм между бюджетами зафиксировано в пункте 1 статьи 241 Налогового кодекса и привязано к налоговой базе по каждому сотруднику. Так, из 26%, которыми облагаются выплаты, не превышающие 280 тыс. рублей, в федеральный бюджет поступает 20%, в бюджет ФСС 2,9%, в ФФОМС 1,1% и в ТФОМС 2 %.

Это значит, что в нашем примере сумма платежа за январь – апрель (она, напомним, составляет 41 600 руб. ежемесячно) будет распределяться в следующих пропорциях: в федеральный бюджет уйдет 32 000 руб., в ФСС 4 640 руб., в ФФОМС 1 760 руб. и в ТФОМС 3 200 руб.

А вот с началом регрессии ситуация становится сложнее. Так, с выплат превышающих 280 тыс. рублей, налог распределяется следующим образом: 56 000 руб. + 7,9% с суммы, превышающей 280 тыс. руб., уходит в федеральный бюджет. Фонду соцстраха достается 8 120 руб. + 1% от суммы превышения. ФФОМС и ТФОМС получают 3 080 руб. + 0,6% и 5 600 руб. + 0,5% соответственно. Ну, а при выплатах, превышающих 600 тыс. руб., расклад ЕСН между бюджетами выглядит вот как: 81 200 руб. + 2% от суммы, превышающей 600 тыс. руб., отправляется в федеральный бюджет. Твердая сумма в 11 320 руб. уходит в ФСС. ФФОМС и ТФОМС получают также фиксированные суммы в размере 5 тыс. руб. и 7 200 руб. соответственно.

Проиллюстрируем это на примере.

Возьмем данные предыдущего примера. В январе-апреле суммы между бюджетами будут распределяться так, как указано в таблице:

В мае, зарплата генерального директора нарастающим итогом достигнет 350 тыс. рублей и у организации появляется необходимость применять регрессивную ставку. А значит, налог будет распределяться уже иначе:

Учитываем взносы в ПФР и выплаты по больничным

Но и на этом эпопея с расчетом ЕСН еще не заканчивается.Прежде чем перечислить получившиеся в результате расчетов суммы в соответствующие бюджеты, с ними нужно еще поработать. Так, платеж, причитающийся федеральному бюджету, нужно уменьшить на взносы в ПФР, а платеж, направляемый в ФСС, — на выплаты по больничным и прочие выплаты в пользу работников, производимые за счет Фонда социального страхования. Причем, уменьшается именно ежемесячный авансовый платеж (п. 2. ст. 243 НК РФ). Здесь надо учитывать следующее.

Налоговый кодекс позволяет уменьшить ежемесячный авансовый платеж по ЕСН на сумму взносов в ПФР, начисленных за тот же период. Напомним, что взносы в ПФР также начисляются и уплачиваются ежемесячно (ст. 23 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Но если по итогам квартала сумма начисленных пенсионных взносов, на которые были уменьшены ежемесячные платежи по ЕСН, окажется меньше суммы взносов, реально уплаченных за тот же период, возникает недоимка по ЕСН (абз. 4 п. 3 ст. 243 НК РФ).

Соответственно, на эту недоимку начисляются пени. Поэтому надо внимательно следить, чтобы суммы начисленных и уплаченных за квартал пенсионных взносов совпадали. Если возникает разница, то следует исключить эту сумму из вычетов по ЕСН и доплатить налог за последний месяц квартала (до 15 числа следующего месяца).

Что касается уменьшения части ЕСН на суммы выплат по больничным и прочим расходам, покрываемым ФСС, то тут речь идет уже не о начисленных суммах, а о суммах, реально выплаченных в течение месяца (абз. 1 п. 2 ст. 243 НК РФ). Так что в данном случае нужно следить лишь за правильностью оформления документов, на основании которых производятся данные выплаты. Ведь если документы оформлены неверно, то ФСС вполне может не признать данные выплаты, а значит, у организации также возникнет недоимка.

Категории ИП, для которых льготный тариф в 2021 году отменили

Доход для бизнесменов на патенте, так же как и на ЕНВД, определяется по усредненным показателям. Стоимость патента в год зависит от потенциально возможного годового дохода, который тоже зависит от количества сотрудников. Однако этот режим не предполагает уменьшение стоимости патента за счёт выплаченных взносов за себя или за рабочих. ИП на ПСН за своих сотрудников выплачивает только льготные 20% на ОПС.

Сроки уплаты

Уплата социального налога происходит по разным срокам, которые необходимо соблюдать. Например:

Фиксированную сумму за себя ИП может заплатить как за один раз, так и частями. Можно уплачивать авансовые платежи каждый квартал, тогда можно будет учесть эти суммы при расчете налога (удобно для ежеквартального ЕНВД). Дополнительные взносы тоже можно оплачивать раньше срока, когда стало понятно, что достигнут предельный уровень дохода в 300 тысяч рублей.

Страховые взносы ИП «за себя» в 2021 году

Чтобы правильно рассчитать НДФЛ, нужно использовать положения ст. 225 НК РФ.

Расчет подоходного налога происходит в несколько этапов:

О планах депутатов по изменению ставки НДФЛ узнайте из публикации «Депутаты обещали подумать о прогрессивной ставке НДФЛ».

Коммерсанты на УСН вправе вычитать уплаченный ЕСН при расчёте налога. На обеих системах УСН это происходит по-разному:

Играет роль также наличие наёмного персонала. Если предприниматель работает один, он может вычесть из налога на всю сумму своего взноса (ст. 346.21 НК). Это значит, что налог можно вовсе не платить, если он меньше 36238 (если доход бизнесмена не превысил 300 тысяч). Когда есть сотрудники, налог можно сократить только вполовину. Пример: Коммерсант работает в одиночку. Его годовой доход составил 290 тысяч рублей, значит, сумма страховых взносов – 36238 рублей к уплате. Рассчитаем налог УСН «доход» 6%: 290000х0,06=17400 рублей. Уменьшаем налог на сумму СВ: 17400-36238=-18838 рублей – налог платить не нужно. Коммерсант имеет 2 наёмных рабочих, с заработной платой 20 тысяч в месяц. Годовая сумма СВ за них: (20000х0,2х12)х2=96000 руб. – ставка СВ принята за 20%, т. к. ИП на УСН входит в число льготников. Сумма СВ (ИП+работники)=96000+32385=224385 руб. Уменьшаем налог на сумму СВ: 17400-(50% налога)=8700 рублей к уплате.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

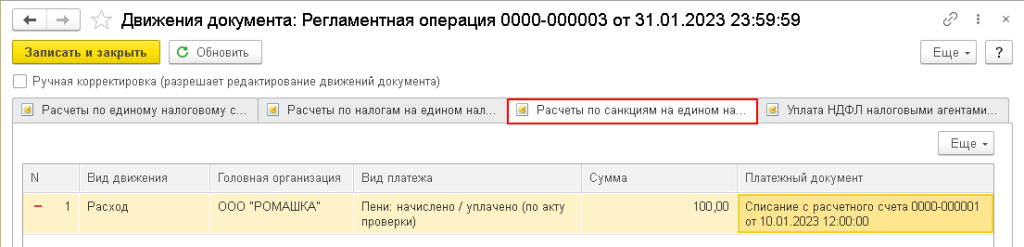

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

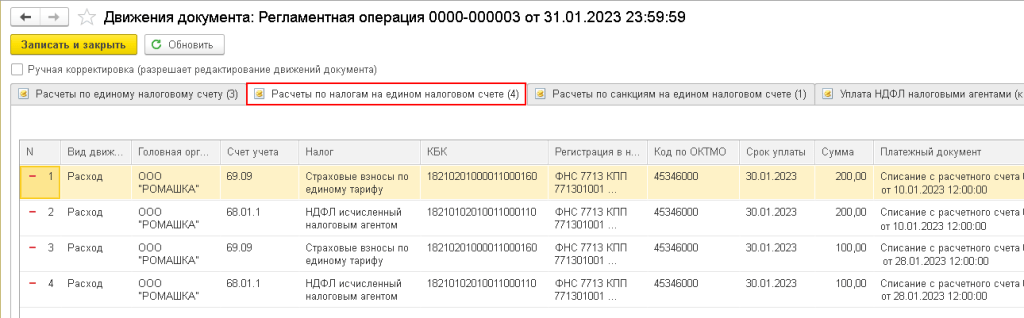

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

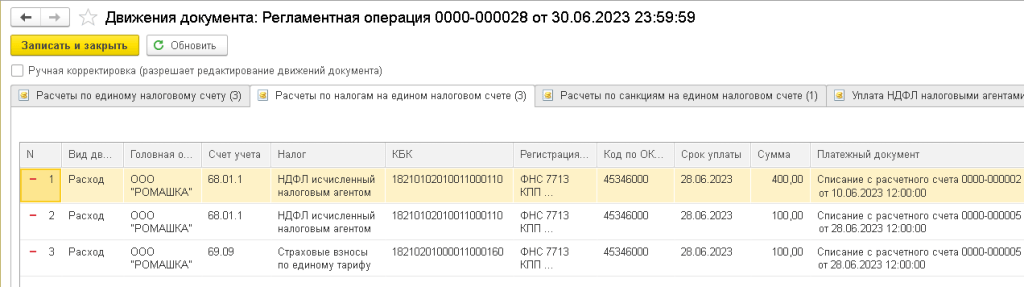

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

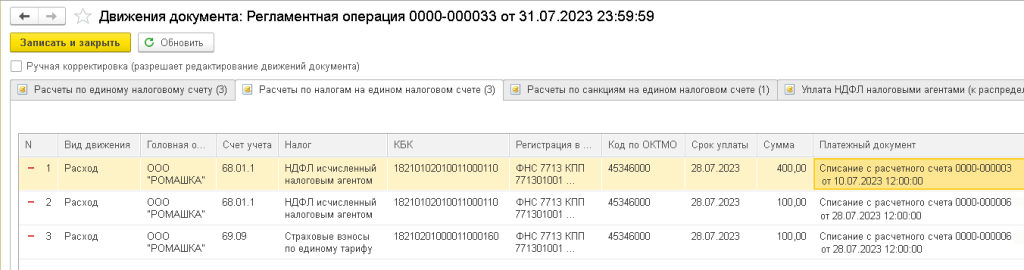

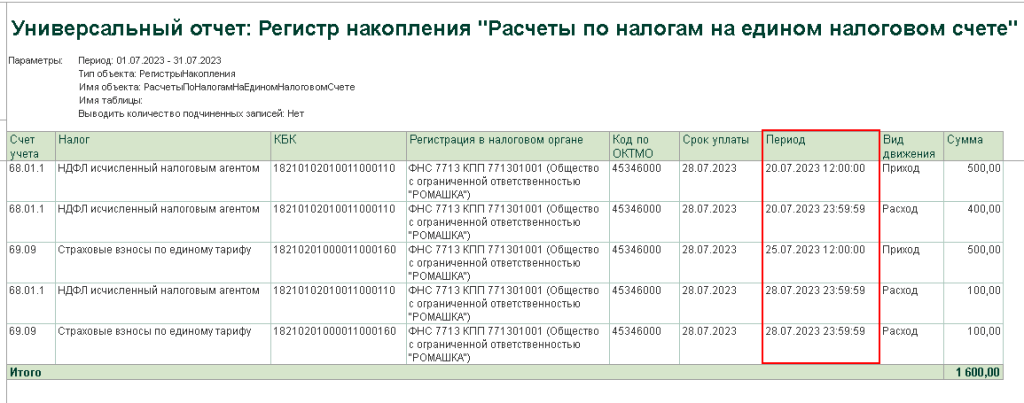

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.