«Курский Государственный Университет», Россия

Взгляды представителей различных налоговых теорий на проблемы налогообложения

Стремление ученых теоретически обосновать практику налогообложения отразилось в налоговых теориях, которые эволюционировали одновременно с различными направлениями экономической мысли. Концепции моделей налоговых систем менялись в зависимости от экономической политики государства.

В течение долгого времени взгляды на развитие налогов не оказывали существенного воздействия. Налоги формировались только из практических предпосылок и находились под влиянием различных факторов. Однако примерно в XVIII веке отдельные мысли, высказывания философов и экономистов постепенно стали приобретать упорядоченный вид.

По мере развития финансовых отношений менялось и представление о сущности налогов и их месте в экономической системе общества. Вначале налог рассматривался исключительно как экономическая категория. Например, в феодальных государствах налог был помощью или подарком главе государства. В дальнейшем налог получил еще и правовое содержание. Формирование теории о налогах приписывают к XVII веку. С этого периода все основы принципы и положения теории о налогах легли в основу науки под названием «Общая теория налогов».

Налоговые теории можно разделить на общие и частные.

Первыми общими налоговыми теориями были теории обмена, именно с них все началось. Общие налоговые теории определяют природу и назначение налогообложения в целом. Возмездный характер налогообложения и договорной характер государственных услуг в обмен на уплачиваемые налоги стал их основной методологической платформой. А обоснование характера этого обмена и стоимости услуг государства — различиями.

Под частной теорией понимаются определение новых видов налогов и их количественного и содержательного состава. Ранней формой частной налоговой теории является теория соотношения прямого и косвенного налогообложения. У этой теории был ряд противников и сторонников. Первые заявляли, что косвенные налоги пагубны для народа, так как повышают цену товара. Последние утверждали, что при помощи налогов устанавливается равномерность налогообложения, т. к. дворянство не было отягощено прямыми налогами в силу разнообразных предпочтений и лазеек. Адам Смита считал, что косвенные налоги менее обременительны, т.к. их легко избежать, не покупая налогооблагаемый товар.

Теория единого налога относится к частной налоговой теории. Приверженцы этой теории расценивают единый налог как средство от всех бед. Единый налог – исключительный, единственный налог на один определенный объект налогообложения. В качестве объекта выступали — расходы, недвижимость, доход, земля и др. Налог на земельную ренту появился одним из самых первых видов единого налога. Он получил свою известность в книге Г. Джорджа «Прогресс и бедность» в конце XIX века. Физиократы — полагали, что промышленность не производит чистой прибавки к доходу все богатство сосредоточено в земле, которая является единственным источником доходов. Отсюда возник единый налог на землю. Позитивные моменты этой теории это простота исчисления и сбора налога, но использовать ее в чистом виде недопустимо. Ее применение возможно только совместно с другими системами налогообложения.

Следующая частная теория — теория переложения налогов. Основоположником этой теории считается Джон Локк. Ее смысл заключается в том, что только в процессе обмена возможно распределение налогового бремени, в результате которого формируется цена. Плательщик налога (юридический) через процессы распределения и обмена может переложить налоговое бремя на другое лицо, который будет нести всю тяжесть налогообложения. Человек, на которого формально распространяется действие положений о налогообложении и человек, платящий этот налог, не всегда одно и то же лицо.

На основе концепции о переложении налогов в конце XIX века, Эдвин Слигмен изложил определяющие положения этой теории и выделял две ее разновидности: прямое переложение (переложение с продавца на покупателя) и обратное переложение (с покупателя на продавца).

Исследования в области налогов зарубежными учеными разнятся конкретным и прикладным характером. Разрабатываемые ими теоретические положения представляются основой фискальной политики государства. Теоретические споры велись не столько по вопросу о сущности налогов как экономической категории, сколько об их роли в экономике.

1. Баатар С. Основные налоговые теории и их современные интерпретации // Известия Иркутской государственной экономической академии — №1— 2012 — С.14-19

2. Барулин, С. В. Теория и история налогообложения : учеб. пособие / С. В. Барулин — М. : Экономистъ, 2009. – 319 с.

3. Майбуров, И. А. Теория и история налогообложения : учебник для студентов вузов / Майбуров И. А. М. : ЮНИТИ-ДАНА, 2009. – 184 с.

История развития научных представлений о налогах и налогообложении

Налоги – сложная и многофункциональная стоимостная экономическая категория, прошедшая длительный исторический путь становления как на практике, так и в теории. Налоги как способ изъятия и перераспределения доходов возникли вместе с государством. К. Маркс сумел очень точно выразить генетическую связь налогов с государством: «В налогах воплощено экономически выраженное существование государства». В свое время Пьер Жозеф Прудон (французский общественный деятель, основоположник анархизма) заметил, что «в сущности, вопрос о налоге есть вопрос о государстве». Следовательно, с одной стороны, государство не может существовать без взимания налогов; с другой, налоги – это органическая часть государства. Там, где есть государство, имеются и налоги, а их сущность обусловлена назначением и функциями первого.

Налог – одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог – одновременно экономическое, хозяйственное и правовое явление реальной жизни. Поскольку реальный процесс налогообложения осуществляется государством, то и исследования природы налога финансовая наука вела в рамках учения о государстве.

По мере своего развития учение о государстве открывало новые возможности для выяснения природы налога. Таким образом, трудности исследования налога заключались в том, что две науки – экономическая и правовая – занимались налогом каждая, не считая его «своим» предметом исследования. Выделение финансовой науки в самостоятельную отрасль знания позволило ей в последней четверти XIX – в начале XX в., используя идеи неоклассической школы и учение о правовом государстве, обосновать необходимость взимания налогов, сформулировать определение налога – одним словом, выяснить экономическую природу налога.

Учитывая вышеизложенное, проанализируем эволюцию представлений о природе налога под влиянием развития учения о государстве и на основании анализа исследований по данному вопросу работ А. Смита, Д. Рикардо, Н. Н. Тургенева, а также работ В. М. Пушкаревой, Д. Г. Черника, Т. Ф. Юткиной, А. В. Брызгалина, М. В. Романовского и др., в которых можно найти сведения о генезисе категории «налог».

По мнению В. М. Пушкаревой, в развитии взглядов на роль государства можно выделить два направления, которые четко прослеживаются.

Первое направление – тезис А. Смита о непроизводительном характере государственных услуг, который не только отделял финансовое хозяйство государства от народного (совокупность и взаимодействие частных), но и противопоставлял их. Налог в этой концепции не связан с удовлетворением экономических потребностей общества, так как обслуживает непроизводительные расходы государства.

Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как составную часть народнохозяйственной, как потребность экономического и социального развития, как его фактор. Во взглядах на налог происходит поворот к пониманию его как осознанной необходимости.

В истории развития научных представлений о налогообложении существовали общие и частные теории налогов. Среди общих теорий выделяют: теорию обмена, атомистическую теорию, теорию наслаждения, теорию налога как страховой премии, классическую теорию, кейнсианскую, монетаристскую, теорию экономики предложения. К частным теориям относят: теорию соотношения прямого и косвенного налогообложения; теорию единого налога; теорию пропорционального и прогрессивного налогообложения; теорию переложения налогов.

Общие теории налогов

Практика налогообложения опережала финансовую науку, которая не подготовила общественное мнение относительно справедливости взимания налогов. Правительства столкнулись с непринятием налогов населением, уклонением от их уплаты. Поэтому финансовая наука, отвечая нуждам государства, взялась за теоретическое обоснование налогов.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей различных эпох. Теоретические разработки каждой эпохи, как правило, являлись отражением существующих отношений.

Рожденная в Средние века теория обмена заключалась в том, что через налог граждане приобретали услуги государства по охране правопорядка, нападений извне и пр., т. е. предполагала возмездный характер отношений между государством и подданными. За пошлины и сборы покупалась военная и юридическая защита. Известный философ Фома Аквинский (1226–1274) определил налоги как «дозволенную форму грабежа».

Однако интенсивное развитие науки происходило много позже, в Европе в середине XVIII в., и было вызвано потребностями формирующегося буржуазного общества и становлением административного государства.

Родоначальником классической теории налогов принято считать шотландского экономиста и философа Адама Смита, который в своей работе «Исследование о природе и причинах богатства народов» (1776) раскрыл понятие налога, определил его место в хозяйственной жизни и сформулировал основные принципы взимания. По утверждению А. Смита, налог – это бремя, накладываемое государством в форме закона, регулирующего размер и порядок уплаты. Классической теорией налоги рассматриваются как один из видов государственных доходов, призванных покрывать затраты на содержание правительства. Правительство должно обеспечивать охрану права собственности и развитие рыночной экономики за счет средств, полученных от сбора налогов. Финансирование же иных расходов (строительство дорог, содержание судебных учреждений и т. д.) должно осуществляться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. «При этом считалось, что поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов».

А. Смит опроверг точку зрения Ф. Аквинского, сказав, что налоги – это признак свободы, а не рабства. А. Смитом были разработаны основные принципы налогообложения, которые актуальны и в настоящее время.

Принципы А. Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих и которые стали аксиомами налоговой политики.

Д. Рикардо, являясь разработчиком той же классической теории, высказал следующую точку зрения: «Нет таких налогов, которые не тормозили бы накопление, т. к. нет ни одного налога, который не мешал бы производству». Важнейшие положения и принципы налогообложения, разработанные буржуазной наукой под названием «Общая теория налогов», получили законодательное и конституционное закрепление во многих странах Западной Европы.

Чуть раньше, в эпоху Просвещения (ХVII–ХVIII вв.), во Франции возникла атомистическая теория. Ее основоположниками были Шарль Луи Монтескье (1748) и Себастьян Ле Петр де Вобан (1707). Также эту школу поддерживали Томас Гоббс, Вольтер и Оноре Мирабо. Налог в свете данной теории рассматривается как плата, вносимая каждым гражданином за охрану его личной и имущественной безопасности и другие услуги. «Хотя эта сделка далеко не всегда является добровольной и еще реже справедливой, но все же это обмен выгодный, ибо самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себя самостоятельно и независимо от других». Налог считался результатом договора между гражданами и государством, согласно которому подданные оплачивали услуги последнего. Никто не может отказаться от уплаты налогов, равно как и от пользования услугами государства – подчеркивали разработчики теории. Вольтер отмечал, что уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное.

Американская школа в лице Э. Селигмена и Р. Струма в своем определении налога указывает на отсутствие выгоды плательщика при его уплате: «Налог есть принудительный сбор, взимаемый государством с отдельного лица для покрытия расходов, вызванных общегосударственными нуждами, без всякого отношения к специальной выгоде плательщика».

В первой половине XIX в. возникли следующие теории:

1) теория наслаждения, родоначальником которой считается Жан Симонд де Сисмонди, признающая налоги в качестве цены, уплачиваемой гражданами за получаемые наслаждения от общества в виде общественного порядка. Налог есть жертва, но в то же время и благо, если услуги государства приносят нам больше наслаждений, чем отнимает у нас жертва, ценой которой мы их получаем, – утверждал основоположник теории;

2) теория налога как страховой премии, рассматривающая налоги как страховой платеж, уплачиваемый подданными для финансирования затрат государства по обеспечению обороны и правопорядка. Налогоплательщики выступают как члены страхового общества – считали одни из сторонников данной теории; другие – что плательщики налога похожи на коммерсанта, который страхует свой товар от риска, связанного с опасностями мореплавания, и уплачивает страховую премию. Представляли теорию налога как страховой премии Джон Рамсей, Мак-Куллох, Адольф Тьер, Э. де Жирарден;

3) кейнсианская теория, названная по имени основоположника Дж. Кейнса, возникла в первой половине XX в. В этой теории делается упор на то, что налоги являются главным рычагом регулирования экономики.

Теория строится на общей теории занятости, процента и денег. Экономический рост зависит от денежных сбережений только в условиях полной занятости. Поскольку полную занятость обеспечить невозможно, сбережения превращаются в пассивный источник доходов, сдерживающий развитие производства. Для обеспечения перемещения средств из сбережений в производство необходимо изымать эти средства с помощью налогов, которые являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития;

4) монетаристская теория, разработанная на основе количественной теории денег в 50-е гг. XX в. М. Фридманом. Регулирование экономики осуществляется через денежное обращение, влияние на которое оказывается посредством определенных механизмов. В качестве одного из них Фридман выделял налоги. С помощью налогов производится изъятие излишнего количества денег.

Немецкий экономист А. Вагнер тоже внес свой вклад в теорию налогообложения, сформулировав девять основных правил (принципов) налогообложения (табл. 1 на с. 32). Практическое значение принципов, определенных А. Вагнером, подчеркнуто русским и советским экономистом Г. И. Болдыревым: «Со времен А. Смита финансовая наука, как и финансовая практика, сильно продвинулась вперед. Согласно современным воззрениям, правильно построенная налоговая система должна отвечать требованиям, сформулированным известным немецким экономистом Адольфом Вагнером».

Выше было рассмотрено несколько точек зрения зарубежных экономистов на сущность налогов. В России теорией налогообложения в ХVIII в. занимались многие ученые, в том числе Н. Тургенев. Он как бы подтверждает несколько из вышеприведенных принципов: «Налоги должны быть распределены между всеми гражданами в одинаковой соразмерности, пожертвования каждого на общую пользу должны соответствовать его доходу».

Существует еще один вопрос, не менее важный, касающийся ставок налогообложения. К. Каутский отмечал: «Известно, что чем выше налог, тем сильнее у плательщиков искушение уклониться от платежа его посредством всяких обходов закона».

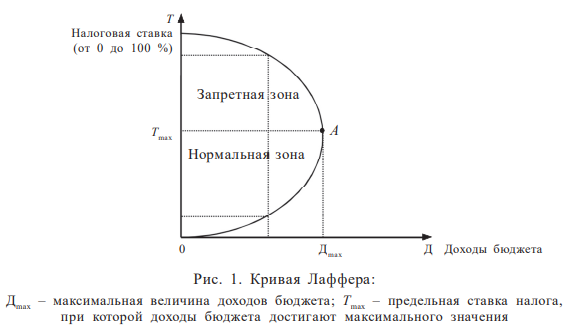

Решение вопроса о размере налогообложения было найдено американскими экспертами во главе с профессором А. Лаффером в середине 70-х гг. XX в. Теория получила название теории экономики предложения. Практика налогообложения в большинстве развитых стран показывает, что существует два ведущих вида налогов:

А. Лаффер установил математическую зависимость дохода бюджета от налоговых ставок при подоходном налогообложении. В своей теории американские эксперты доказывают, что более низкие ставки налогов вполне совместимы с прежними и даже возросшими налоговыми поступлениями. Это наглядно изображено на рис. 1.

Согласно кривой Лаффера до точки А большее значение налоговой ставки будет обеспечивать большую величину налоговых поступлений. Однако дальнейшее ее увеличение приведет к снижению стимулов производства, в результате чего величина национального дохода, облагаемого налогом, сократится до такого уровня, когда величина налоговых поступлений снизится.

На практике весьма трудно ответить на вопрос, при какой фактической ставке налога начнется снижение налоговых поступлений. Необходимо также учитывать такие факторы, как национальный, психологический, политический, культурный, присущие каждой отдельной финансовой системе, а также уровень развития экономической системы.

Частные теории налогов

Теория пропорционального и прогрессивного налогообложения

Данная теория обсуждалась такими учеными, как Джон Локк, Карл Маркс, Фридрих Энгельс, Жан Жак Руссо, Жан Батист Сей, П. Леруа-Болье. Классификация налогов предусматривает их разделение на прогрессивные и пропорциональные. Пропорциональное налогообложение всегда поддерживалось имущими классами и обосновывалось принципами равенства и справедливости. В соответствии с прогрессивным налогообложением налоговые ставки должны увеличиваться по мере роста дохода налогоплательщика. Сторонниками прогрессивного налогообложения выступали идеалисты социалистического переустройства общества.

Идея пропорционального налогообложения твердо упрочилась в науке со времен А. Смита, который отмечал, что подданные каждого государства должны содействовать поддержанию правительства пропорционально своему доходу, которым каждый из них пользуется под защитой государства.

Р. Струм выдвигает следующий принцип налоговой политики: «У кого нет ничего – с тех ничего, у кого мало – с того брать мало, у кого много – с того следует и брать много». Ж. Б. Сэй, доказав числовыми примерами, что пропорциональное обложение не ведет к уравнительности, утверждал, что справедлив только прогрессивный налог.

В объяснение справедливости прогрессивного налогообложения приведем сформулированный известным немецким статистиком Э. Энгелем (1821–1896) экономический закон, который содержит следующие основные принципы:

Итак, у богатых остатки значительно больше, а у бедных ничего не остается на удовлетворение культурных потребностей, не говоря о неполном удовлетворении элементарных потребностей. На основании закона Энгеля можно сделать вывод, что где больше издержки, там и следует брать.

Но не все ученые были сторонниками прогрессивного налогообложения, имелись и его противники. Французская финансовая школа в лице П. Леруа-Болье не столько отстаивала идеи пропорционального налогообложения, сколько критиковала прогрессивный принцип. Этим ученым был сделан основной акцент на следующих негативных моментах:

Теория соотношения прямых и косвенных налогов

В ранние периоды развития европейской цивилизации установление прямого и косвенного налогообложения зависело от политического развития общества.

Первая позиция – косвенные налоги являются вредными, поскольку они ухудшают положение народа.

Вторая позиция, появившаяся в конце Средних веков, напротив, обосновывала необходимость установления косвенного налогообложения.

С другой стороны, без косвенных налогов на современном этапе развития не обходится ни одна страна. Конечно, желательнее преобладание прямых налогов, но полностью отказаться от косвенных налогов невозможно, поэтому необходимо выбрать разумное соотношение между ними.

Данная теория возникла в Англии в XVIII в. Она в большей степени рассматривает социально-политические вопросы, чем налоговые. Различные сторонники этой теории представляли единый налог в качестве панацеи от всех бед. Утверждалось, что после установления данного налога бедность будет ликвидирована, повысится заработная плата, перепроизводство станет невозможным, во всех отраслях промышленности произойдет рост производства и реализуются прочие позитивные моменты.

Кафедра налогов

и налогообложения

Реферат по

дисциплине теория и история налогообложения

на тему:

«Теория единого налога и ее разновидности»

Выполнил: студент

21-03гр. 2 курса

Фамилия Сахаров

Имя Геннадий

Отчество Владимирович

Сургут

2012 г.

История зарождения единого

налога 4

- Теория единого акциза 6

- Теория королевской десятины 6

- Теория поземельного налога 7

- Теория единого налога на земельную ренту 7

Список использованной литературы

10

Частные

налоговые теории рассматривают установление налогового

режима в отношении отдельных налогов

или соотношение различных видов налогов,

количества налогов, их качественного

состава, ставки налога. Общие

налоговые теории обосновывают необходимость и предназначение

налога, исследуют особенности отношений,

складывающихся между экономическими

агентами и государством в процессе формирования,

распределения и перераспределения централизованных

финансовых ресурсов государства.

Теория единого налога относится

к частной налоговой теории.

В основе теории единого налога

лежит мысль, что налоги уплачиваются

из одного источника — доходов. Поэтому

единый налог видится теоретически более

целесообразным, простым и рациональным,

чем взимание множества отдельных налогов.

Однако практика налогообложения в разных

странах многократно доказала несостоятельность

и неосуществимость данного подхода.

Актуальность темы единый

налог связан с простотой его исчисления

и сбора, в чистом виде эта теория утопична

и практически неприменима. Однако в сочетании

с другими системами налогообложения

она может сыграть положительную роль.

Идеи, лежащие в основе теории единого

налога, частично воплощены и в налоговой

системе Российской Федерации: в упрощенной

системе налогообложения, системе налогообложения

в виде единого налога на вмененный доход

для отдельных видов деятельности.

Вместе с тем, ни в одном государстве

налоговая система не строится на

единственном налоге, разнообразие налоговых

отношений предполагает присутствие различных

объектов налогообложения, что можно считать

залогом устойчивости и эффективности

налоговой системы.

История

зарождения единого налога

Теория единого

налога, представителями которой

являются Ф. Кенэ, У. Петти, А.

Тюрго, обосновывает, что налоги

уплачиваются из одного источника —

доходов, в связи с чем представляется

целесообразным заменить множество

отдельных налогов одним.

Идея единого

налога связывается с принципом

справедливости налогообложения.

Данная идея имела практическую

реализацию еще в средние века,

когда была создана теория

единого акциза, затем находит

воплощение в определении источника

обложения, когда земельная рента

выступала в качестве единственного

объекта обложения. Теория единого

налога связывалась с упрощением

налоговой системы. Данная теория

имеет как сторонников, так

и противников. Например, П. Прудон

считал введение единого налога

недопустимым и указывал на

негативные стороны, к которым

он относил несправедливость

данного налога, наличие высокой

ставки, неравномерность обложения,

сложность определения объекта.

Практика налогообложения

XX в. еще раз доказала несостоятельность

и неосуществимость теории единого

налога, но не без ее влияния финансовая

наука проводила исследования, связанные

с поисками более справедливых способов

налогообложения. Больших усилий стоило

претворение подоходно-прогрессивного

налога в финансовой практике

Следует отметить,

что в СССР предпринималась попытка

реализации идеи единого налога,

в 1923 г. был принят Декрет о

едином сельскохозяйственном налоге,

необходимость которого обуславливалась

тем, что, во-первых, наличие

множества налогов не позволяло

проводить равномерное обложение

сельскохозяйственных товаропроизводителей,

во-вторых, взимание налога производилось

различными органами: Наркомпрод, Наркомфин

и местными органами. Уплата налога

натуральными продуктами фактически лишала

крестьянина права распоряжаться

продуктами своего труда, что не отвечало

задачам развития товарооборота, укрепления

рубля и развития денежного обращения.

Исчисление налога производилось в весовой

мере — пудах ржи или пшеницы. При

определении налога учитывалось: а)

количество пашни и сенокоса, б)

количество едоков в хозяйстве, в)

количество взрослого рабочего и продуктивного

скота, г) урожайность хлебов и трав на

десятину. Однако налог просуществовал

недолго и практически через год был отменен

из-за отсутствия необходимых экономических

условий и научно обоснованных методических

разработок, позволяющих четко разграничить

независимую рентную составляющую и реализовать

достоинство единого налога.

Существует ряд

моментов, затрудняющих практическое

применение теории единого налога:

спорна достаточность одного налога

на землю для покрытия всех государственных

расходов; сложно выделить объект налогообложения;

опасно связывать доходы бюджета

с одним налогом, так как увеличивается

степень зависимости риска исполнения

бюджета от случайных факторов (например,

неурожая). Однако отказаться полностью

от данной идеи представлялось бы неверным,

так как в сочетании с другими

налогами и системами налогообложения

данная теория может сыграть положительную

роль.

Данную теорию сформулировал

У. Петти в «Трактате о налогах

и сборах» (1662). Посредством ее реализации

он собирался привнести справедливость

в налогообложение, обеспечив вовлечение

в данный процесс привилегированных

сословий, освобожденных от прямого

обложения. Необходимость единого

налога в форме акциза (т.е. обложение

исключительно потребления) он обосновывал

следующим образом. «Во-первых, естественная

справедливость требует, чтобы каждый

платил в соответствии с тем, что

он действительно потребляет. Вследствие

этого такой налог вряд ли навязывается

кому-либо насильно и его чрезвычайно

легко платить тому, кто довольствуется

предметами первой необходимости. Во-вторых,

этот налог располагает к бережливости,

что является единственным способом к

обогащению народа. В-третьих, никто не

уплачивает налог вдвое или дважды за

одну и ту же вещь, поскольку ничто не может

быть потреблено более одного раза.

В начале XVIII в. С. де Вобан сформулировал

теорию королевской десятины, предлагая

ввести единый налог в размере от 5 до 10%

на доходы от земледелия, промыслов и всех

других источников. Вместе с тем он искажал

идею единого налога, предлагая сохранить

наряду с королевской десятиной также

таможенные пошлины и некоторые налоги

на обращение. Данной позиции придерживался

и основоположник русской экономической

школы И.Т. Посошков (1652—1726). В своем трактате

«Книга о скудости и богатстве», опубликованном лишь спустя

100 с лишним лет после его смерти, он отводит

роль единого налога не одному налогу,

а совокупности поземельного налога и

10%-ного налога с продажной цены товара,

заменяющим все действующие налоговые

платежи.

Во второй половине XVIII в.

физиократы исходя из посыла о производительности

земледельческого труда пришли к выводу,

что чисты доход получается исключительно

от земледелия. Ф. Кенэ и А. Тюрг предложили

теорию единого поземельного налога. По

их мнению следует заменить все подати

единым поземельным налогом, который должен определяться

на основании кадастра и соотноситься

с производительностью земли. По расчетам

Ф. Кенэ, данный налог должен’Я составлять

2/7 земельного дохода. Все остальные

налоги, по мнениюЯ физиократов, излишни,

поскольку они в конечном итоге перелагают-‘™

ся на чистый доход от земли.

Физиократам не суждено было

внедрить свою идею на практике, хотя она

была очень популярна и даже обсуждалась

во французском парламенте. В конце

XVIII в. эту идею попытался реализовать

в отдельно взятом поместье — Бадене —

герцог Карл Фридрих Баденский, который

установил единый налог в размере 20% от

прежних налоговых платежей (чистый земельный

доход он не смог определить), но, как и

следовало ожидать, неудачно.

Теория

единого налога на земельную ренту

Идея единого налога получила

новый импульс развития в теории

единого налога на земельную ренту

в конце XIX в. благодаря книге американского

экономиста Г. Джорджа «Прогресс и бедность»

(1879). В США было сформировано общественное

движение, выступающее за введение единого

налога и отмену всех других налогов. Г.

Джордж (1839—1897) и указанное реформистское

движение исходили из того, что земля является

бесплатным даром природы и на ее производство

не требуется никаких затрат. Более того,

поскольку население непрерывно увеличивается,

а количество земли остается неизменным,

ее собственники получают все возрастающую

ренту. Прирост ренты происходит в результате

возрастания спроса на ресурс, предложение

которого абсолютно неэластично. Почему

тогда следует платить ренту тем, кто по

наследству или по воле случая оказался

собственником земли? Любая земельная

рента — это незаработанный доход. В связи

с этим землю следует национализировать

(предложение национализировать землю

было сформулировано не Г. Джорджем, а

активистами его движения), чтобы любые

платежи за ее пользование могли быть

направлены государству для улучшения

благосостояния всего населения, а не

отдельной группы землевладельцев.

По мнению Г. Джорджа, налог

на рентный доход должен стать

единственным налогом, взимаемым государством.

При этом следует изымать у

землевладельцев от 70 до 90% их рентного

дохода и все 100% прироста размера

земельной ренты, связанной с

качеством земли, исключая из обложения

доходы от улучшения земельных участков.

Свою идею он основывал не только на

принципах равенства и справедливости,

но и на понятии эффективности. Налог

на рентный доход от земли, по Г. Джорджу,

будет наиболее эффективным, поскольку

выплаты по нему не влияют на объем

используемых ресурсов.

В основе теории единого

налога лежит правильная мысль, что

налоги в конце концов уплачиваются

из одного источника — доходов. Но

если так, то единый налог представляется

теоретически более целесообразным,

простым и коротким путем, чем

множество отдельных налогов. Идея

единого налога появляется еще в

средние века, когда в целях

привлечения к несению налогового

бремени привилегированных классов

общества, была создана теория единого

акциза. В XVIII в. на смену ей приходит

теория “королевской десятины” Вобана,

которая по его плану падала на

доход от земледелия, промышленности

и всех других источников в размере

от 5 до 10%. Вобан не был последователен

и, проектируя отмену одних существующих

налогов, сохранял другие (умеренный

налог на соль, таможенные пошлины,

налоги на обращение).

Превращение налогов в

главный источник доходов госбюджета

и усложнение организации налогообложения

поставили в XIX в. перед финансовой

политикой задачу упрощения налоговой

системы, отмены многих налогов, их унификации.

Это вдохновило на разработку проектов

единого налога не только финансистов.

В XIX в. много лет агитировал за национализацию

земли и введение единого налога

на земельную ренту американский

писатель Генри Джордж.