С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Иллюстрация: Моё дело

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Новые справки о сальдо ЕНС

- Расхождения в новых справках

- Причины расхождений

- Правила формирования входящего сальдо

- Операции по ЕНС

- Проводки по документу

- Пени, штрафы (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Сколько единых счетов будет у физлица в статусе ИП

- Налоги, которые можно платить в составе ЕНП или отдельно

- Налоги, которые нужно уплачивать отдельно от ЕНП

- По каким налогам и в какие сроки подавать уведомления

- Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

- Возможность экономить – для спортивных налогоплательщиков

- Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

- Уведомление о платежах

- Единые сроки сдачи отчетности и уплаты налогов

- Изменения по налогу на прибыль

- Изменения по НДС

- Изменения по НДФЛ

- Изменения по налогу на имущество

- Изменения по УСН

- Изменения по страховым взносам

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

В январе почти все организации и ИП запросили справки о состоянии расчетов с бюджетом. Суммы, отраженные в справках, неприятно удивили многих налогоплательщиков. Оказалось, что в большинстве случаев вступительное сальдо на едином налоговом счете занижено. Почему это случилось и как действовать налогоплательщикам? Давайте разбираться.

Новые справки о сальдо ЕНС

С января 2023 года налогоплательщики могут запросить у ИФНС следующие справки о взаиморасчетах с бюджетом (подп. 10 п. 1 ст. 32 НК РФ).

Узнайте, сколько денег на вашем едином налоговом счете

Запросите справку о принадлежности средств на вашем едином налоговом счете

Запросите справку об отсутствии задолженности через интернет

Расхождения в новых справках

В январе 2023 года многие организации и ИП запросили справки по расчетам с бюджетом и столкнулись с расхождениями. Оказалось, что сальдо на ЕНС занижено. Чаще всего в нем отражены только переплаты по пеням и штрафам, по НДС и по налогу на прибыль, зачисляемому в федеральный бюджет.

Большинство платежей, перечисленных в конце 2022 года, вопреки ожиданиям, не увеличили вступительное сальдо. К таким платежам, в числе прочего относятся: НДФЛ, страховые взносы, единый «упрощенный» налог и проч.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Причины расхождений

Одна из причин — технические сбои и недостаток времени, которое требуется сотрудникам ИФНС для правильного переноса остатков. Вероятно, в ближайшее время эти трудности будут преодолены.

Но есть и другие причины. По правилам переходного периода входящее сальдо на ЕНП не увеличивается на платежи, перечисленные в 2022 году, если срок отчетности по ним наступает в 2023 году. Увеличение сальдо произойдет только после сдачи соответствующих деклараций и расчетов (подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей»).

Таким образом, НДФЛ, взносы и единый «упрощенный» налог, перечисленные в 2022 году, отразятся на сальдо единого налогового счета после сдачи РСВ, 6-НДФЛ и декларации по УСН за 2022 год. До тех пор указанные платежи можно увидеть в личном кабинете налогоплательщика на сайте ФНС (во вкладке ЕНС «Все обязательства», по соответствующим КБК).

Запросить в ИФНС акт сверки по налогам через интернет

Правила формирования входящего сальдо

Напомним основные правила формирования сальдо на ЕНС.

Во-вторых, предусмотрен отдельный порядок учета для налога на прибыль, зачисляемого в региональный бюджет, а также для страховых взносов за II и III кварталы 2022 года, строк уплаты которых для ряда отраслей увеличен на 12 месяцев. Указанные платежи в общем случае не увеличивают входящее сальдо на ЕСН (ч. 5, ч. 5.1 и ч. 5.2 ст. 4 Федерального закона от 14.07.22 № 263-ФЗ).

В-третьих, «уточненки», поданные в 2023 году и относящиеся к налогам и взносам со сроком уплаты, наступившим до конца 2022 года, отразятся на сальдо следующим образом. Пени в общем случае рассчитают от величины отрицательного сальдо на ЕНП. При положительном и нулевом сальдо пени вычислят по специальной формуле. Такой же порядок установлен для решений по проверкам, вынесенным в 2023 году в отношении налогов и взносов со сроком уплаты до конца 2022 года (ч. 7 ст. 4 Закона № 263-ФЗ). Подробнее см. «Как формируется сальдо на едином налоговом счете: читаем новые правила».

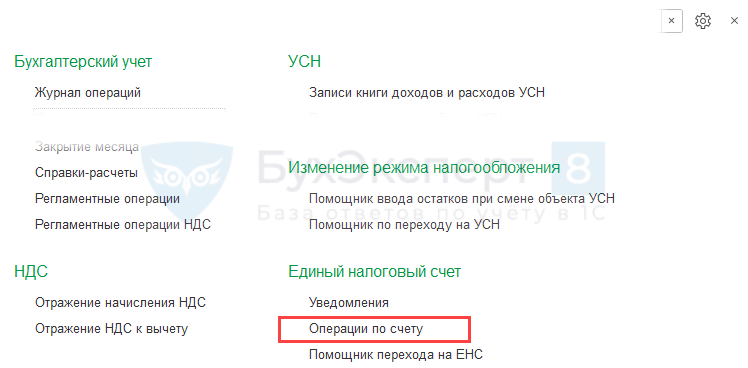

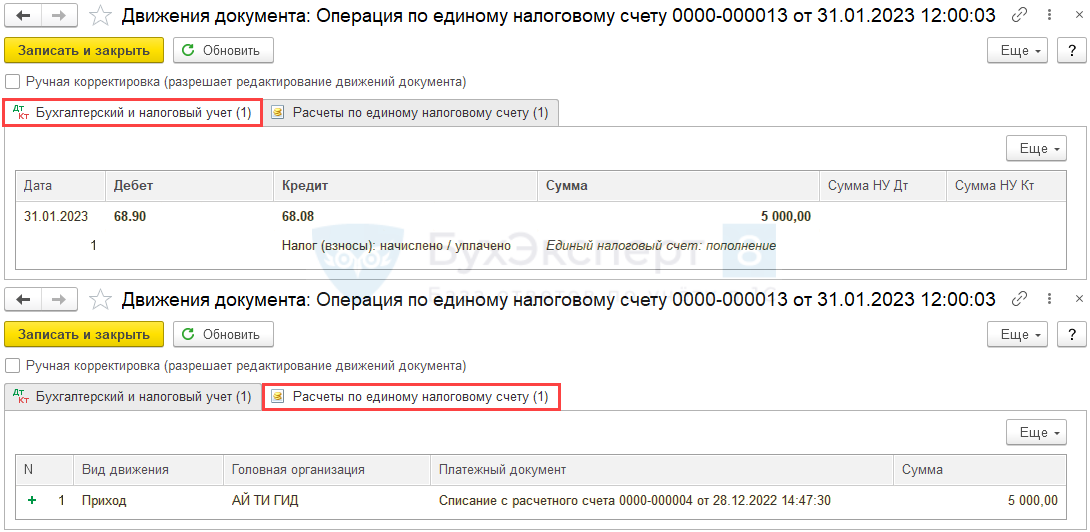

С 2023 года ЕНП обязателен для всех. В 1С: Бухгалтерия операции по ЕНП автоматизированы с релиза . В некоторых случаях могут понадобиться ручные корректировки ЕНС. Разберемся, как отразить их в программе.

Операции по ЕНС

Распределение уплаченного ЕНП на начисленные налоги осуществляется автоматически регламентной операцией Зачет аванса по единому налоговому счету в процедуре . Если результат распределения нужно исправить (например, при несовпадении с распределением ИФНС), сделайте это с помощью Операций по единому налоговому счету из раздела :

- Операции по единому налоговому счету:

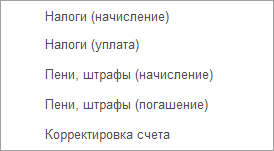

и — для ручной корректировки распределения ЕНП по налогам;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Документ Операция по единому налоговому счету с видом , используется для переноса на счет 68.90 «Единый налоговый счет» задолженности по налогу (взносу), на которую не оформлялось уведомление: Дт 68, 69 Кт 68.90. Например, начисленный вручную налог по уточненной декларации в сторону увеличения или при пересчете налогов, по которым отчетность не сдается (имущественные налоги и др.).

В графе выберите нужное наименование — табличная часть заполнится автоматически.

- — проставляется ближайший из . Исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму начисленного налога (взноса).

В графе Отражение в учете есть варианты:

- Бухгалтерский, налоговый учет и ЕНС — проводки и отражение в регистрах ЕНС;

- Только ЕНС — только отражение в регистрах ЕНС.

Вариант Только ЕНС может применяться, в частности, налогоплательщиками, имеющими право на перенос срока уплаты страховых взносов на 2023 год, но оплатившими их в 2022-м.

В этом случае:

- по Кт 69 задолженности нет;

- на ЕНС до наступления срока оплаты будет числиться переплата.

Сумму перенесенных авансов нужно зачесть только по регистрам ЕНС.

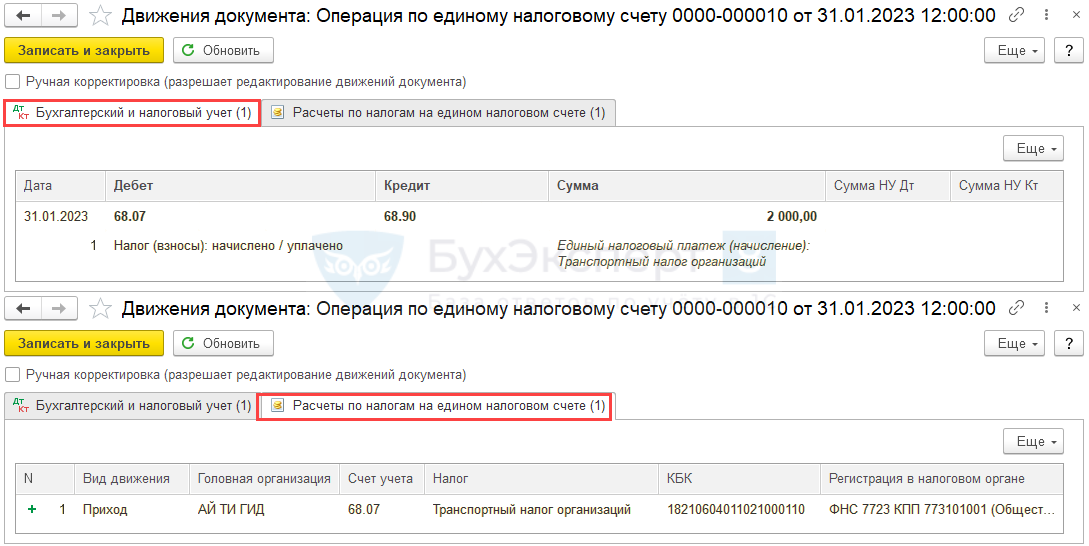

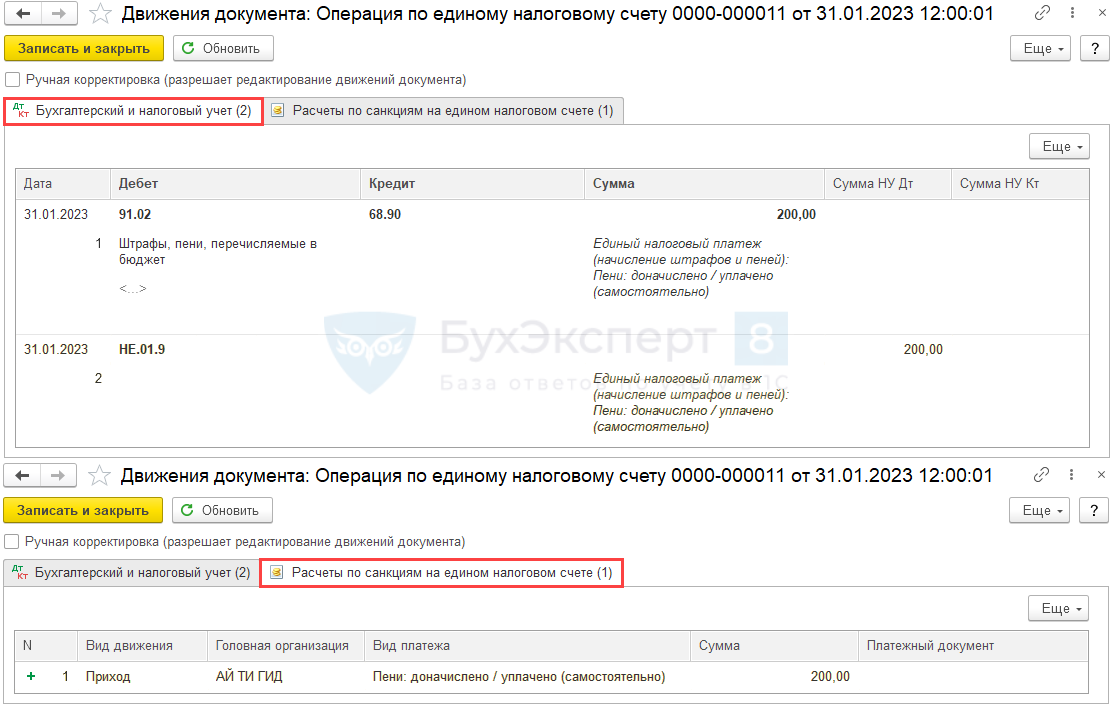

Проводки по документу

Документ формирует проводку по переносу задолженности и запись в регистр Расчеты по налогам на едином налоговом счете с видом .

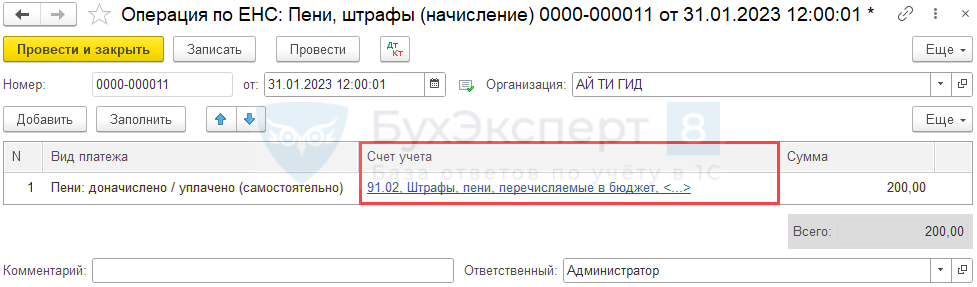

Пени, штрафы (начисление)

Документ Операция по единому налоговому счету с видом Пени, штрафы (начисление) используется для начисления налоговых санкций, уплаченных за счет ЕНП: Дт 91.02 Кт 68.90

Заполните и данные в графе , укажите .

Документ формирует проводку по начислению санкций и запись в регистр Расчеты по санкциям на едином налоговом счете с видом Приход.

Для начисления налоговых санкций также доступны :

- Пени: начислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Проценты: начислено / уплачено.

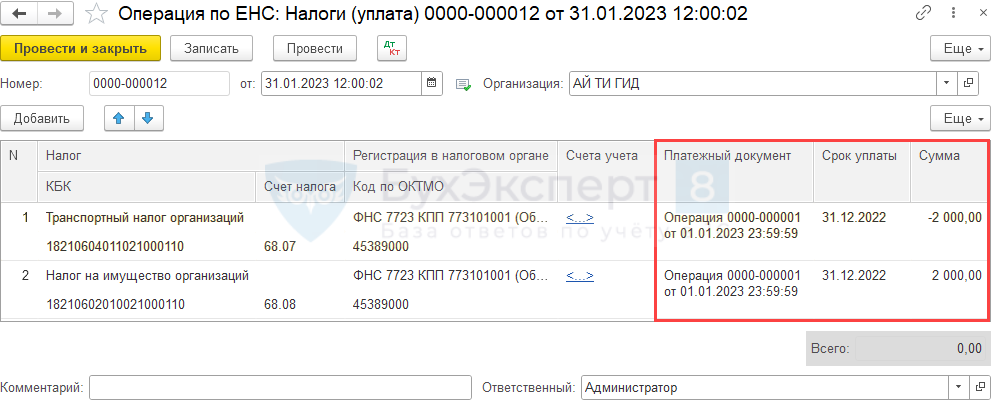

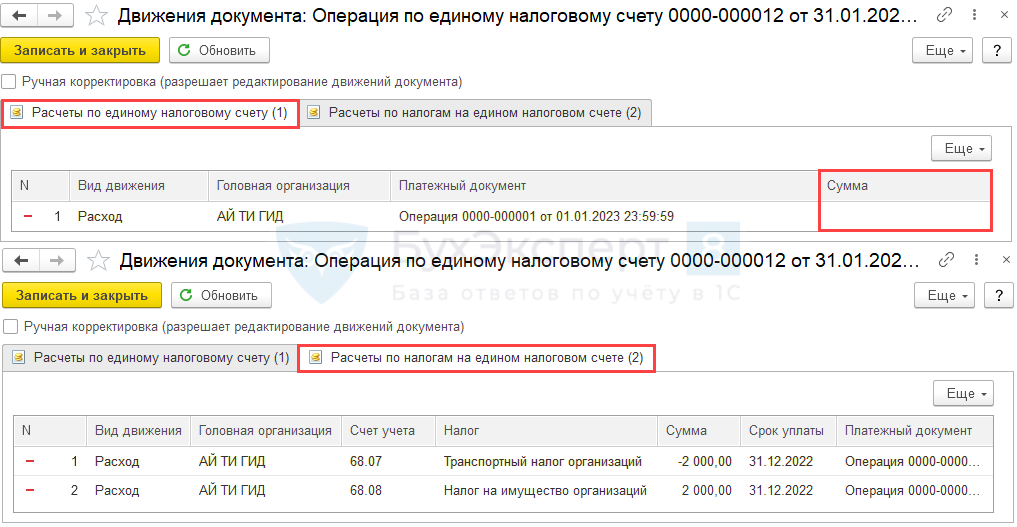

Налоги (уплата) и Пени, штрафы (погашение)

Документ Операция по единому налоговому счету с видом и Пени, штрафы (погашение) используется для ручной корректировки распределения ЕНП, когда расчет в программе не совпал с распределением в ИФНС.

- — если проводки не нужны, то не заполняйте, движения сформируются только по регистрам;

- — укажите документ из перечня, по которому некорректно распределилась оплата в программе (например, если Помощник перехода на ЕНС неверно зачел переплату, выберите документ сформированный по ссылке Зачет авансов);

- — проставляется ближайший из , исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму налога (взноса):

с минусом — на который программа зачла лишнюю уплату;с плюсом — на который уплата зачтена ИФНС. - с минусом — на который программа зачла лишнюю уплату;

- с плюсом — на который уплата зачтена ИФНС.

Документ формирует запись в регистры:

Документ Операция по единому налоговому счету с видом для прочих корректировок сумм на ЕНС. Например, если по ст. 78 НК РФ суммы по заявлению были учтены в будущую уплату конкретного налога, но на ЕНС.

- :

Пополнение — если средства зачисляются на ЕНС;Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо). - Пополнение — если средства зачисляются на ЕНС;

- Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо).

- :

— счет, с которого (на который) нужно перенести сумму;— при учете по подразделениям в 1С КОРП;Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.). - — счет, с которого (на который) нужно перенести сумму;

- — при учете по подразделениям в 1С КОРП;

- Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.).

Документ формирует проводку по переносу переплаты и запись в регистр Расчеты по единому налоговому счету с видом (или , если выбрано ). В нашем примере сумма, зарезервированная по заявлению на налоге на имущество, возвращена на ЕНС после отмены зачета.

Таким образом отражаются корректировки и по налогам (взносам), и по налоговым санкциям (пени, штрафы, %).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Анна Федорова, эксперт по учету и налогам

Мы проанализировали вопросы, которые задают нам бухгалтеры и предприниматели про Единый налоговый счет (ЕНС). В статье разберем неочевидные ситуации при работе с ЕНС: от того, какие налоги не нужно платить в составе ЕНП, до того, как часто нужно отправлять в налоговую новые уведомления об исчисленных суммах.

Подавать какое-то специальное заявление на открытие ЕНС не нужно. С 1 января 2023 налоговая автоматически откроет ЕНС каждому налогоплательщику.

Заявление подавали налогоплательщики, которые хотели принять участие в пилотном проекте. Пилот начался 1 июля 2022 и закончится 31 декабря 2022.

ЕНС открывается в казначействе (не в банке)!

Сколько единых счетов будет у физлица в статусе ИП

Для предпринимателя будет единый счет, без разделения на ЕНС ИП и ЕНС физлица.

С 2023 года вы не сможете ошибиться и отправить налог не туда, потому что для денег будет только одно единственно возможное направление: Единый налоговый счет. Все деньги налогоплательщика будут складываться на этот счет, как в кошелек. Значит, не будет ситуаций, когда по одному налогу — переплата, а по другому — недоимка.

В 2022 году и ранее, чтобы уплатить налог, плательщик должен был заполнить много специальных реквизитов в платежном поручении. А если оформлял платежку через сервис ФНС или Личный кабинет, должен был выбрать нужные реквизиты из предложенных. Из-за этого могли возникать ошибки — бухгалтер или ИП указывал не те реквизиты. В результате платеж попадал либо в категорию невыясненных, либо зачислялся в счет другого налога. Возникала неприятная ситуация: по одному платежу могла быть ошибочная переплата, а по другому — ошибочная недоимка. На такую недоимку ФНС начисляла пени, хотя в целом перед бюджетом долгов могло не быть. Надо было уточнять платеж, чтобы пени сторнировали.

В 4 квартале 2022 года бухгалтер Елена Петрова хотела отправить деньги на один налог, а по ошибке деньги ушли на другой. Пришлось уточнять платеж, чтобы казначеи перенаправили деньги по назначению и не было пеней.

В 1 квартале 2023 года бухгалтер направила деньги на Единый налоговый счет. При этом для себя определила, что эти деньги идут на конкретный налог. Потом бухгалтер поняла, что деньги требуются на другой налог. Предпринимать ничего не нужно, потому что у проведенного платежа нет назначения. При наличии начислений ФНС спишет деньги в счет этих начислений.

По общему правилу плательщику нет необходимости разбираться с реквизитами ЕНС.

Если отправляете платежи в бюджет через бухгалтерскую программу, все реквизиты будут зашиты в сервис отправки платежей. Нужно заполнить только сумму перевода. Аналогично, если платите налоги через Личный кабинет на сайте ФНС.

Для отправки средств через сервис ФНС «Уплата налогов и пошлин», помимо суммы, нужно указать ИНН/КПП плательщика.

Вам нужно указать полные реквизиты только при оплате через банк. При этом самостоятельного номера у Единого налогового счета не будет. Средства зачисляются на единый счет и списываются с него по ИНН.

Деньги, которые отправляете на ЕНС, называются Единый налоговый платеж (ЕНП). А платежное поручение на ЕНП называют универсальным.

Реквизиты ЕНС с примером заполнения платежного поручения на единый налоговый платеж налоговая привела на своем сайте. Получателем значится Управление Федерального казначейства по Тульской области. Действует отдельный казначейский счет, открытый этому УФК. Об отдельном казначейском счете информирует налоговая служба.

Пользователи СБИС уже с 1 января 2023 года смогут переводить ЕНП по встроенным реквизитам — указывая только сумму платежа.

В составе Единого налогового платежа нужно будет платить следующие налоги:

- Налог на прибыль организаций.

- НДС.

- Единый налог при УСН.

- Налог при АУСН.

- ЕСХН.

- НДФЛ.

- Страховые взносы в ФНС.

- Имущественные налоги: транспортный, на имущество, земельный.

- Госпошлину, на которую суд выдал исполнительный документ.

- Акцизы.

- Редкие налоги: водный, НДПИ, НДД, на игорный бизнес, на спецрежиме при выполнении соглашений о разделе продукции.

Налоги, которые можно платить в составе ЕНП или отдельно

- Налог на профессиональный доход для самозанятых (НПД).

- Сбор за пользование объектами животного мира.

- Сбор за пользование объектами водных биоресурсов.

Налоги, которые нужно уплачивать отдельно от ЕНП

- НДФЛ с выплат иностранцам, работающим по патенту.

- Госпошлину, по которой суд не выдал исполнительный документ.

- Утилизационный сбор.

- Взносы на травматизм — их перечисляйте в новый Социальный фонд России.

ФНС сформирует начальное сальдо ЕНС по состоянию на 1 января 2023.

В начальное сальдо войдут текущие недоимки и переплаты. ФНС не будет учитывать:

- Старые переплаты, по которым на декабрь 2022 года истекли 3 года на возврат.

- Старые недоимки, по которым на декабрь 2022 прошел срок исковой давности.

Все такие безнадежные к взысканию суммы (как для плательщика, так и для ФНС) сгорят.

Налоговая определяет назначение (официальный термин — принадлежность) ЕНП автоматически, исходя из той информации о начислениях, которая есть в распоряжении службы. Причем когда деньги пришли, ФНС сразу их не списывает. Она ждет, когда наступит срок уплаты налога. Исключение: если есть недоимка. Сначала ФНС закроет такой долг.

Плательщик сам определяет, какие суммы объединять в конкретный транш. Можно действовать по старинке и каждый налог вносить отдельной суммой. Можно сложить все текущие обязательства и сделать один перевод.

По каким налогам и в какие сроки подавать уведомления

Уведомление подается по агентскому НДФЛ, страховым взносам за работников, имущественным налогам юрлиц и упрощенной системе налогообложения. Так, например, по налогу на прибыль организаций (исключение — для налоговых агентов) и НДС уведомления об исчисленных суммах не подаем, только декларации. При этом по НДС сохраняется право уплачивать налог тремя равными частями.

Сроки подачи уведомлений и периоды, которые нужно отражать в уведомлениях, можно посмотреть в таблице ФНС. Уведомлять нужно в целом за отчетный период. Например, по НДФЛ по сроку 25 января нужно отправить уведомление за период 1–22 января. Составлять уведомление на каждую отдельную выплату (допустим, больничные 9 января, отпускные 15 января, аванс по зарплате 20 января) — неправильно.

Фактически уведомлять ФНС по НДФЛ можно будет не раньше 23 числа каждого месяца. На уведомление по НДФЛ будет в среднем (без учета выходных) 3 дня: с 23 по 25 число. По страховым взносам такой спешки с уведомлениями не будет, потому что отчетный период по взносам — полный календарный месяц. Например, по окончании января у работодателя будет целых 25 дней, чтобы подготовить уведомление на взносы. Столько же времени дается для уведомлений на авансовые платежи по УСН.

У упрощенца за 1 квартал 2023 года получился к уплате авансовый платеж по Единому налогу по УСН. По сроку 25 апреля 2023 нужно подать уведомление об исчисленной сумме аванса.

Подавайте уведомления тем же способом, что и отчетность. Оперативный вариант — онлайн, через СБИС.

Несвоевременное представление/непредставление уведомления не позволит своевременно распределить деньги в бюджет, что приведет к пеням. Как налоговая узнает, что платеж нужно было списать? По отчетности, которую вы рано или поздно сдадите. Оттуда будет видно, какие суммы подлежали списанию, но не были списаны в срок, потому что у налоговой не было от вас информации в виде уведомления.

Также несвоевременное представление/непредставление уведомления влечет штраф в размере 200 рублей. Основание — п. 1 ст. 126 НК. Если систематически не подавать уведомления, может набраться внушительная сумма. Тем более с учетом пеней.

Предпринимателей волнует, нужно ли подавать уведомления на страховые взносы, которые ИП уплачивает за себя. Этот вопрос мы адресовали ФНС. Как только получим ответ, поделимся с вами. Также детальная информация о КБК, по которым предоставляется уведомление, будет размещена на сайте www.nalog.gov.ru.

Вопрос про взносы ИП неоднозначный:

Допвзносы по ставке 1% налоговая в состоянии посчитать, когда получит годовую отчетность ИП. Например, декларацию по УСН. Подается эта отчетность раньше, чем наступает срок уплаты допвзносов, — 1 июля. Поэтому налоговая тоже будет знать, какую сумму списывать на взносы по сроку 1 июля.

Если говорить о предпринимателях, которые работают на ПСН, то налоговая может посчитать допвзносы сразу, когда выдает патент. Ведь считаются они исходя из размера потенциально возможного дохода, а это — величина фиксированная. Посчитанные взносы спишет также по сроку 1 июля.

Поэтому ждем разъяснения, нужно ли подавать уведомление, и если да, то как часто уведомлять налоговую об уплате личных взносов ИП.

Если вам непонятно, на что ФНС списала деньги с ЕНС, проведите сверку. Если по итогам сверки вопрос не урегулировали, обжалуйте спорные начисления в том же порядке, который применяли в 2022 году. То есть обращайтесь в вышестоящую ИФНС. Следующая инстанция — суд.

Пока разбираетесь в ситуации, просите, чтобы спорный долг исключили из ЕНС. Иначе все переводы на ЕНС автоматически будут идти в зачет спорной недоимки.

Важно периодически отслеживать, что списания по счету совпадают с начислениями. То есть проводить сверку с налоговой. Чем чаще проводите сверку, тем меньше сюрпризов с новым Единым счетом. Чтобы сверка не стала для вас рутиной, не отвлекала от основной работы, выбирайте бухгалтерскую программу, которая проводит сверку автоматически. Такая функция есть в СБИС. Частоту сверки определяете сами: еженедельно или ежемесячно.

Настроить автосверку с налоговой в СБИС

Оплачивать налоги, как и в 2022 году, можно даже в последний день срока, установленного для уплаты налога. Нет обязанности переводить деньги заранее. По желанию можете пополнять счет, не дожидаясь дедлайна. А вот если срок уплаты налога пропустить, грозят пени и штрафы. При условии, что на вашем счете недостаточно средств, чтобы покрыть текущие начисления.

Если переживаете, что сделать сначала — отправить уведомление или перевести платеж, — помните, что пополнять ЕНС можно заранее. Положительное сальдо ЕНС — это ваша переплата в бюджет. Налоговая не спишет деньги раньше срока, который установлен для уплаты налога. Переплату всегда можно оперативно вернуть — налоговая направит в казначейство поручение на возврат на следующий день после того, как получит заявление от плательщика.

Можете отправлять платеж и уведомление параллельно, в один день. Можете сначала отправить деньги, потом уведомление и наоборот.

Главное — соблюдать 2 срока:

Те, кто работают в СБИС, видят все дедлайны в календаре бухгалтера. Система отмечает, какие задачи уже выполнены, а какие еще только предстоит реализовать. Задачи сгруппированы по датам списком. Если ведете учет по нескольким компаниям, можно смотреть календарь сразу по всем юрлицам или отфильтровать информацию по одному плательщику.

В календаре СБИС видно, когда уплатить ЕНП, а когда сдать отчеты и уведомление.

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

На оплату больничных и получение декретных смогут рассчитывать граждане, которые работают по гражданско-правовым договорам. А еще граждане, предприниматели и компании начнут перечислять налоги, сборы и взносы единой платежкой на специальный налоговый счет

Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

С 1 января 2023 г. застрахованными в системе обязательного социального страхования станут:

- граждане, с которыми компании и ИП заключают гражданско-правовые договоры о выполнении работ и оказании услуг;

- авторы по договорам авторского заказа и прочим договорам, связанным с передачей прав на произведения;

- иностранцы и лица без гражданства, временно пребывающие и осуществляющие трудовую деятельность на территории России (кроме высококвалифицированных специалистов и некоторых других иностранцев).

С января эти граждане подлежат обязательному социальному страхованию по нетрудоспособности и в связи с материнством, т.е. смогут рассчитывать на больничные и декретные. А организации и ИП будут обязаны платить за них взносы.

Но в 2023 г. такие граждане получат пособия, только если за них платили взносы в 2022 г. В случае если гражданин работал по гражданско-правовому договору и не состоял в трудовых отношениях (а значит, взносы за него не платили), то пособия он сможет получать только с 2024 г.

Возможность экономить – для спортивных налогоплательщиков

В 2023 г. граждане могут получить новый социальный налоговый вычет на спорт1. За год можно вернуть не более 15 600 руб., т.е. 13% от 120 000 руб., потраченных на физкультурно-оздоровительные услуги для себя и детей до 18 лет (при обучении по очной форме – до 24 лет).

Оформить налоговый вычет можно у работодателя. Для этого гражданину необходимо сначала подтвердить свое право на вычет в ФНС: подать в инспекцию по месту жительства документы, отражающие расходы на спорт, и заявление о подтверждении права на получение вычета.

(В каком случае государство вернет 13% от стоимости абонементов в фитнес-центры и бассейны – читайте в материале «“Спортивный” налоговый вычет».)

Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

Что такое ЕНС и ЕНП?

С 1 января 2023 г. все перейдут на новый формат уплаты обязательных платежей в бюджет – граждане, компании и ИП2. Работать он будет так: налогоплательщик перечисляет единым платежом (ЕНП) все налоги, сборы, взносы и штрафы на специальный казначейский счет (ЕНС). Для этого будет использоваться универсальная платежка.

ЕНС позволит сформировать единое сальдо расчетов (остаток). Если сальдо отрицательное, значит, у налогоплательщика есть задолженность перед бюджетом. При нулевом сальдо налоговые обязательства выполнены. При положительном сальдо имеет место переплата.

Распорядиться переплатой можно тремя способами:

- оставить на ЕНС в счет будущих платежей;

- вернуть на основании заявления;

- перевести третьему лицу на основании заявления.

Сейчас возврат или зачет сумм, уплаченных после 2020 г., возможет лишь в течение трех лет. Но это ограничение действовать перестанет.

Информация для организаций. Если обособленные подразделения компании самостоятельно платили налоги, то они могут продолжить это делать, указывая свой КПП в уведомлении. Но денежные средства все равно будут поступать на ЕНС компании.

Информация для граждан. Через ЕНП можно платить НДФЛ, налог на имущество, транспортный и земельный налоги. Налогоплательщик вправе сделать это самостоятельно или попросить другого человека. Срок уплаты и размер ЕНП определяет гражданин. ЕНП перечисляется на КБК 182 1 06 07000 01 1000 110. Он может быть уплачен в валюте РФ в безналичной форме или наличными через банк. Налоговый орган зачтет ЕНП в счет предстоящих платежей по налогам в течение 10 рабочих дней со дня направления гражданину налогового уведомления или со дня поступления ЕНП в бюджет после направления такого уведомления (но не позднее установленного срока уплаты налогов – 1 декабря года, следующего за истекшим налоговым периодом).

Что войдет в состав ЕНП?

В составе ЕНП налогоплательщики будут перечислять почти все налоги, авансовые платежи, взносы, сборы, а также пени, штрафы и проценты.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ;

- утилизационный сбор;

- взносы на травматизм (их надо будет перечислять в новый Социальный фонд России).

Налог на профессиональный доход и сборы за пользование объектами животного мира и водных биоресурсов можно платить в составе ЕНП или отдельно, «по-старому».

В каком порядке спишут деньги с ЕНС?

Принадлежность ЕНП определяется автоматически. Суммы обязательств будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении (подробнее об уведомлении рассказано ниже).

Сначала погашается задолженность по налогам и сборам. Затем с ЕНС списываются средства в счет исполнения текущих обязательств. А после этого погашаются долги по пеням, штрафам и процентам.

На что обратить внимание уже сейчас?

Входящее сальдо расчетов формируется на ЕНС по состоянию на 1 января 2023 г. Оно будет равно разнице между излишне перечисленными средствами и суммой неисполненных обязательств. При этом излишне перечисленные или взысканные в бюджет средства учтут, если со дня уплаты прошло не более трех лет. А вот правильно ли ФНС исчислит этот срок – остается под вопросом.

Чтобы излишне перечисленные или взысканные средства не пропали, имеет смысл до 31 декабря 2022 г. подать в налоговую заявление о возврате денег. При отказе можно направить жалобу в ФНС или обратиться в суд, но прежде желательно проконсультироваться с адвокатом. Либо можно взять акт сверки расчетов в ИФНС, чтобы в дальнейшем решить вопрос о переплате.

Уведомление о платежах

В уведомлении необходимо будет указывать: КПП, код по ОКТМО, КБК, сумму обязательства, код отчетного периода, номер месяца или квартала и отчетный год. Достаточно одного уведомления вместо множества платежек. Можно оформить одно уведомление на несколько отчетных периодов. Например, если налогоплательщик знает, что у него налог на имущество в ближайшее время не изменится, то он вправе подать уведомление один раз за год. Также в одном уведомлении разрешается указывать информацию по всем авансам каждого обособленного подразделения организации.

Подать уведомление можно:

- по телекоммуникационным каналам связи (ТКС), подписав его усиленной квалифицированной электронной подписью (УКЭП);

- через личный кабинет налогоплательщика, подписав его УКЭП;

- на бумаге, если налогоплательщик сдает бумажную отчетность.

Если налогоплательщик допустил ошибку в уведомлении, то для ее исправления придется направить новое уведомление.

Единые сроки сдачи отчетности и уплаты налогов

Установили новый срок сдачи налоговой отчетности – 25-е число месяца, а также срок уплаты налогов, сборов и взносов – 28-е число месяца.

Лишь для некоторых налоговых обязательств предусмотрели свои сроки (о них речь пойдет далее).

Изменения по налогу на прибыль

Сроки уплаты налога на прибыль и авансовых платежей не меняются. Налог на прибыль за год необходимо будет перечислять в бюджет не позднее 28 марта года, следующего за налоговым периодом.

А вот правила расчета налога скорректировали. Например, с 2023 г. обеспечительный платеж не нужно учитывать в доходах и расходах для целей исчисления налога на прибыль3. Также в базу не нужно включать безвозмездное имущество, которое организация обязана принять по закону4.

Изменения по НДС

НДС теперь необходимо уплачивать не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Сейчас срок – до 25-го числа (п. 1 ст. 174 НК РФ). Аналогично в других случаях, связанных с уплатой НДС. Например, когда выставляется счет-фактура лицу, которое не является плательщиком НДС; при реализации товаров (работ, услуг), которые не облагаются НДС5.

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на ЕНС. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на ЕНС и формирует положительный остаток.

Изменения по НДФЛ

Перечислить НДФЛ по общему правилу нужно не позднее:

- 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28-го января – за период с 1 по 22 января;

- последнего рабочего дня календарного года – за период с 23 по 31 декабря.

Налог с зарплаты и аванса нужно удерживать при их выплате6. Последний день месяца больше не считается днем получения зарплаты. По новым правилам дата получения зарплаты – день фактической выплаты денежных средств или день передачи дохода в натуральной форме.

Еще изменение – установили дату возникновения дохода для обеспечительных платежей, залогов, задатков7. Это может быть дата зачета платежа в счет обязательства или дата прекращения обеспечительного обязательства.

Изменения по налогу на имущество

Важно: кадастровую стоимость, используемую для целей налогообложения, не станут повышать. Налоговая база на будущий год будет определяться как стоимость, указанная в ЕГРН по состоянию на 1 января 2022 г. Но исключение будет действовать для объектов, у которых изменились характеристики, например из-за реконструкции.

Изменения по УСН

Изменения связаны с утверждением нового коэффициента-дефлятора и повышением лимита доходов для сохранения права на применение УСН.

Коэффициент-дефлятор для УСН на 2023 г. – 1,257 (Приказ Минэкономразвития от 19 октября 2022 г. № 573). С его учетом предельный доход, при котором сохраняется право на применение УСН, составит 251,4 млн руб. Повышенные ставки будут применяться, когда доходы станут больше 188,55 млн руб.

Отчитываться нужно будет в новые сроки:

- для организаций – до 25 марта следующего года;

- для ИП – до 25 апреля следующего года.

Представители малого бизнеса могут перейти на автоматизированную упрощенную систему налогообложения (АУСН)8. Новые ИП и организации вправе сразу применять АУСН, а остальные – с 1 января 2023 г. (читайте об этом в материале «Решиться на переход на АУСН организациям и ИП надо до 31 декабря»).

Изменения по страховым взносам

С 1 января 2023 г. ФСС и ПФР будут объединены в Социальный фонд России (СФР)9. С этим и связаны новшества, которые коснутся не только компаний и ИП, но и граждан.

Вводится процедура беззаявительной регистрации страхователей. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа.

С 2023-го компании и ИП будут платить взносы по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Стандартный тариф без льгот в пределах базы – 30%. С выплат сверх предела – 15,1%. Льготников объединили в три группы, оставив льготные тарифы – 15%, 7,6% и 0%.

Компании и ИП теперь будут обязаны платить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за граждан, с которыми заключили договоры гражданско-правового характера.

А еще компании и ИП будут по-новому отчитываться в СФР – через единую форму сведений (ЕФС-1). Она объединила СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Утвердить ЕФС-1 должны до конца 2022 г.

1 Федеральный закон от 5 апреля 2021 г. № 88-ФЗ «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за оказанные ему физкультурно-оздоровительные услуги».

2 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

3 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

4 Федеральный закон от 28 июня 2022 г. № 196-ФЗ «О внесении изменения в статью 251 части второй Налогового кодекса Российской Федерации».

5 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

6 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

7 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

8 Федеральный закон от 25 февраля 2022 г. № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима “Автоматизированная упрощенная система налогообложения”».

9 Федеральный закон от 14 июля 2022 г. № 236-ФЗ «О Фонде пенсионного и социального страхования Российской Федерации».