- Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

- Отдельно от ЕНП уплачиваются

- Как посредством ЕНП, так и отдельно (по желанию плательщика) могут перечисляться

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Чим можна займатися

- Із ким можна працювати

- Обмеження щодо доходу в 2023 році

- Як вести облік

- Первинка

- Готівкові й безготівкові доходи

- Наймані працівники

- Як стати ФОП 2-ї групи

- Скільки і коли сплачувати ЄП

- Як законно не платити ЄП

- Як платити ЄСВ на 2-й групі

- Яку звітність подавати

- Як подавати звітність

- Коли прощаються з спрощеною системою

- Зміна групи ЄП

- Что именно теперь перечислять одной платежкой?

- Что за «уведомление» нужно сдавать в ИФНС?

- Единый получатель платежа

- Заполнение платежки по ЕНП

- Платежка вместо уведомления

- Платежное поручение для платежей, не входящих в ЕНП

- Ответы на вопросы

- Заменяет налоги

- Процедура перехода

- Условия перехода

- Объект налогообложения

- Расчета налога

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- НДФЛ за своих сотрудников

- Часто задаваемые вопросы

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

- налог на прибыль;

- НДС;

- НДФЛ;

- страховые взносы;

- налог на имущество организаций (физлиц), земельный и транспортный налог;

- акцизы;

- водный налог;

- налоги при спецрежимах: УСН и АУСН, ЕСХН, ПСН;

- НДПИ;

- налог на игорный бизнес;

- торговый сбор;

- налоги на спецрежиме при выполнении соглашений о разделе продукции;

- налог на дополнительный доход от добычи углеводородного сырья.

Отдельно от ЕНП уплачиваются

- взносы на страхование от несчастных случаев и профзаболеваний травматизм (установлены не НК РФ, а законом от 24.07.1998 № 125-ФЗ);

- НДФЛ с выплат иностранцам, работающим по патенту (п. 2 ст. 11, п. 1 ст. 58 НК РФ);

- госпошлина, в отношении которой судом не выдан исполнительный документ (п. 2 ст. 11, п. 1 ст. 58 НК РФ).

Как посредством ЕНП, так и отдельно (по желанию плательщика) могут перечисляться

- НПД (его уплачивают только физлица);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

См. также, обязательно ли переходить на единый налоговый платеж.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

06 січня 2023

Стане у пригоді для:

Підприємці на ЄП

Ліміт доходу — 5 587 800 на рік, сплата єдиного податку — 1340 грн на місяць, контрагенти: фізособи та платники ЄП.

Чим можна займатися

На 2-й групі можна торгувати на ринках, у магазинах, в інтернеті, займатися ресторанним бізнесом і торгувати пивом, надавати побутові послуги, виробляти товари й займатися фрілансом. Можна навіть здавати в оренду нерухомість за КВЕДом Надання в оренду й експлуатацію власного чи орендованого нерухомого майна.

Податківці надають перелік видів діяльності, якими можна займатись на 2-й групі.

Не можна займатися видами діяльності, забороненими на спрощеній системі.

Чим не можна займатися на єдиному податку

Працюєте за схемою: реєструєте КВЕД — і тільки потім отримуєте за ним дохід. Зареєструвати можна скільки завгодно КВЕДів, головне, щоб вони були дозволені на 2-й групі.

Із ким можна працювати

Надавати послуги, у тому числі побутові, ви можете тільки населенню й єдинникам —підприємцям і юрособам. Не можна здати приміщення під склад Фізична особа — підприємець на загальній системі, тому що податківці прирівняли оренду до послуги; не можна укласти агентський договір з юридичною особою на Загальна система оподаткування, тому що посередництво — послуга також.

Якщо уклали договір про надання послуг із фізособою, акт підписала ця фізособа, а оплату отримали від юрособи — неплатника , це не порушення. Порушення — це коли послугу надали не єдиннику, він її оплатив і підписав акт (консультація в Загальнодоступний інформаційно-довідковий ресурс податкової, підкатегорія 107.01).

Візьміть собі за правило завжди просити у контрагента підтвердити статус єдинника.

Ви можете отримувати послуги за договорами Договір цивільно-правового характеру від інших ФОП, це можуть бути як єдинники, так підприємці на ЗС.

А от якщо займаєтесь ресторанним бізнесом, торгівлею, виробництвом — можете продавати товари загальносистемникам й іноземними контрагентами. Якщо отримаєте оплату від ФОП на ЗС або на рахунок надійде валютний платіж від клієнта із Німеччини чи Польщі за ваші товари — це не порушення правил роботи на 2-й групі.

Групи єдиного податку для ФОП

Обмеження щодо доходу в 2023 році

За умовами роботи на 2-й групі ЄП ви можете отримати 5 587 800 грн доходу за календарний рік. Це 834 розміри мінімальної зарплати, що діє на початок року (6700грн × 834 = 5 587 800 грн).

У 2022 році, цей ліміт складав 5 421 000 грн

Як вести облік

На спрощеній системі ведуть лише облік доходів — це вся ваша готівкова і безготівкова виручка, а не дохід мінус витрати.

Тобто якщо на закупівлю товару витратили 12 тис. грн, а продали його за 20 тис. грн, у дохід включаєте саме 20 тис. грн, а не 8 тис.

З 2021 року вести книгу обліку доходів не обов’язково, але це не означає, що облік не потрібно вести взагалі.

Книга обліку і первинні документи у ФОП у 2021 році

Вести облік потрібно, просто можна це робити у довільній формі, у зручному для вас форматі, у паперовому або електронному вигляді, записувати отримані доходи (лист ДПС № 16).

Період відображення даних можна вибрати на свій розсуд: обов’язково відображати підсумкові суми за місяць.

Зберігати книгу треба три роки з моменту закінчення звітного періоду, у якому був зроблений останній запис.

Первинка

При складанні звітності потрібно спиратися на первинні документи.

Первинні документи у підприємця

Якщо буде перевірка, податківці мають право вимагати у вас документи, які підтвердять дані в декларації, тож записів з вашого блокнота або таблиці Excel буде недостатньо.

Готівкові й безготівкові доходи

Ви можете працювати як лише з готівкою, так і з безготівковими оплатами, а можете використовувати ті й інші.

Дохід у валюті від іноземних контрагентів отримувати можна.

Наймані працівники

За умовами роботи на 2-й групі дозволено найняти не більше ніж 10 працівників. Мова про тих, із ким уклали трудові договори.

Якщо захочете перейти на 2-у групи з 3-ї або із ЗС і працівників більше 10, вас не переведуть.

А якщо на 2-й наймете більше 10 осіб — це порушення, і вас позбавлять реєстрації єдинника.

Також ви можете отримувати послуги за договорами Договір цивільно-правового характеру з фізособами, але в загальну кількість працівників їх не включаєте.

Як стати ФОП 2-ї групи

Коли реєструватиметеся ФОП, подайте заяву про застосування спрощеної системи, вкажіть, що будете працювати на 2-й групі, і ставку ЄП 20%.

Після подання заяви ФОП 2-ї групи ви станете тільки з 1-го числа наступного місяця. Наприклад, якщо зареєструвалися ФОП і подали заяву на ЄП 5 квітня, єдинником станете з 1 травня.

За період, коли ви вже підприємець, але ще не єдинник, ви вважаєтеся ФОП на Загальна система оподаткування.

Раніше за цей період треба було подавати квартальну декларацію про майновий стан і доходи, зараз її подають за підсумками року. Якщо був дохід, відобразіть його, не було — подайте з нульовими показниками.

Коли подати: протягом 40 календарних днів після закінчення року.

Перейти на 2-гу групу можна з 1-ї, 3-ї груп або із загальної системи.

Як змінити групу єдиного податку

Скільки і коли сплачувати ЄП

На 2-й групі ставка ЄП — 20% від мінімалки (п. 293.2 ПКУ). У 2023 році треба платити 1340 грн на місяць.

Платити ЄП слід щомісяця, останній день сплати — 20-е число поточного місяця, тобто за січень маєте сплатити податок до 20 січня включно.

Останній день сплати може бути вихідним, тоді треба встигнути сплатити податок у попередній робочий день.

Так, останній день сплати єдиного податку за лютий — 20 лютого.

Якщо не платите ЄП або сплатили пізніше, ніж треба, податкова нарахує штраф — 50% місячного платежу (п. 122.1 ПКУ), це 670 грн.

Податківці стежать за платежами і надсилають боржникам повідомлення-рішення із сумою, яку слід сплатити, — це сам податок, штраф і пеня. Пеня нараховується з першого робочого дня, що настає за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

Платити ЄП треба, навіть якщо не отримуєте доходу.

Коли перший раз платити ЄП новим ФОП. Єдинником ви вважаєтеся з 1-го числа місяця, який настає за місяцем внесення ваших даних в реєстрі платників ЄП.

Зареєстрували ФОП і подали заяву про застосування спрощеної системи 16 квітня — справжнім єдинником ви станете з 1 травня, і вперше платити ЄП вам треба буде за травень, до 20 травня.

З 16 по 30 квітня ви вважаєтеся підприємцем на ЗС, і якщо отримаєте дохід, зобов’язані сплатити з нього Податок на доходи фізичних осіб й військовий збір.

Як законно не платити ЄП

Податкова відпустка. Якщо немає працівників, можете отримати звільнення від сплати єдиного податку на один календарний місяць на рік. Але працювати в цей місяць і отримувати дохід ви не можете.

До початку відпустки треба подати заяву в податкову, де перебуваєте на обліку, і вказати дати.

Як підприємцю оформити податкову відпустку

Лікарняний. Хворієте місяць і довше — можете отримати звільнення від сплати єдиного податку.

- У вас не повинно бути працівників.

- Є лікарняний лист, який підтверджує, що хворіли 30 днів або довше.

- Діяльність не вели і дохід не отримували ні готівкою, ні на рахунок. Отримати аванс чи оплату за раніше проданий товар — можна.

- Після хвороби подали заяву до податкової.

А от якщо займаєтеся роздрібною торгівлею і під час відпустки чи хвороби отримували дохід — це підтвердження того, що діяльність велась, а тому від сплати єдиного податку ви не звільняєтеся (лист Міндоходів № 832).

Відкрутитися, що вам допомагала дружина чи чоловік, не вийде, бо Держпраці наполягає, що навіть родичів потрібно оформляти як працівників за трудовим договором. А якщо є працівники, звільнення від сплати єдиного податку за станом здоров’я не передбачено.

Як платити ЄСВ на 2-й групі

Мінімальний платіж із Єдиний соціальний внесок — це 22% від мінімальної зарплати.

Мінімальний платіж з ЄСВ у 2023 році складатиме:

ЄСВ треба платити, навіть якщо ви не ведете діяльності, не отримуєте доходу, перебуваєте на тривалому лікарняному чи в декреті.

Можуть не платити ЄСВ лише підприємці — пенсіонери за віком і ФОП з інвалідністю.

Також можуть не сплачувати ЄСВ підприємці, які одночасно є найманими працівниками, за яких внесок платить роботодавець, якщо (ч. 6 ст. 4 ЗУ «Про ЄСВ»):

- ФОП працює за основним місцем роботи.

- Звільнення від сплати ЄСВ за себе діє тільки за ті місяці, коли внесок за такого ФОП сплатив роботодавець, й розмір внеску не менше мінімального, в 2023 році це 1474 грн в місяць. Якщо ви, припустимо, пішли у відпустку без збереження зарплати, роботодавець вам ніяких виплат не нарахував і ЄСВ не сплатив, за такий місяць внесок ви повинні сплатити самі за себе.

Коли сплачувати внесок. Внесок нараховується щомісячно, обов’язково потрібно сплатити квартальну суму ЄСВ включно до 19-го числа місяця, який настає за календарним кварталом.

Останній день сплати ЄСВ у 2023 році:

- за I квартал — 19 квітня;

- за II квартал — 19 липня;

- за III квартал — 19 жовтня;

- за IV квартал 2022 року — 19 січня 2024 року.

Як оштрафують, якщо прострочили сплату чи зовсім не платили єдиний соціальний внесок. Треба буде сплатити борг із внеску: штраф — 20% від суми боргу та пеню — 0,1% суми недоплати ЄСВ за кожен день прострочення платежу (ч. 10 ст. 25 ЗУ «Про ЄСВ»).

Тільки зареєстрували ФОП — перший раз платити ЄСВ треба за місяць держреєстрації, повну суму. Навіть якщо зареєструвалися 25 січня, заплатити треба мінімум 1474 грн.

Яку звітність подавати

Раз на рік ФОП на 2-й групі подають за себе Декларацію з ЄП за 2022 рік слід подати до 1 березня 2023 року. Заповнюєте розділ II, де показуєте сплачений єдиний податок і підприємницький дохід за рік.

Як заповнити декларацію за 2021 рік ФОП 1–2-ї груп ЄП

Звіт з ЄСВ (Додаток 1 до декларації з ЄП)до 1 березня. У ньому звітуєте, скільки заплатили ЄСВ за рік. При поданні звіту з эдиного податку, вам потрібно заповнити Додаток 1 до декларації платника ЄП.

Так будемо виглядати заповнена таблиця звіту за 2022 рік, якщо ЄСВ ви сплачували в мінімальному розмірі.

Є наймані працівники або працюєте з фізособами за договорами ЦПХ — треба подавати звітність.

Як подавати звітність

Радимо отримати безоплатно в АЦСК податкової ключ Електронний цифровий підпис і здавати звітність онлайн. Теж безкоштовно, через кабінет платника. Знайти потрібний звіт можна в пункті меню «Ведення звітності».

Звіти можна заповнювати і на папері й носити в податкову особисто.

Куди платити податки. Дізнатися правильні реквізити для сплати єдиного податку та ЄСВ ви можете на сайті податкової своєї області або в тому ж кабінеті платника, в розділі «Стан розрахунків з бюджетом».

КЕП: отримання, продовження, скасування

Коли прощаються з спрощеною системою

Реєстрацію єдинника анулюють, якщо порушите правила роботи на ЄП.

Перейти на ЗС і сплатити 15% ЄП вам доведеться з доходу, який:

- Отримали від заборонених на єдиному податку видів діяльності.

- Отримали за КВЕДом, який не зареєстрували в реєстрі платників єдиного податку.

- Отримали від видів діяльності, заборонених на 2-й групі.

- Використовували негрошові розрахунки, наприклад бартер. Вартість такої операції оподатковується 15% ЄП.

Граничний строк, коли треба подати заяву про перехід на ЗС, — за 10 календарних днів до кінця кварталу, в якому було порушення (пп. 298.2.1 ПКУ).

Перехід: із загальної системи на спрощену, з єдиного податку на ЗС

Якщо перевищили ліміт доходу в 5 587 800 грн, теж потрібно сплатити із суми перевищення 15% єдиного податку.

Щоправда, на ЗС переходити не обов’язково — можна подати заяву і перейти на 3-ю групу ЄП не пізніше 20-го числа місяця, що настає за календарним кварталом, у якому було перевищення. Із заявою подають і декларацію за квартал, у якому перевищено дохід, — протягом 40 днів після закінчення кварталу.

Якщо ліміт перевищили, але добровільно не залишили спрощену систему, податківці можуть перевести вас на ЗС заднім числом.

Перевищили ліміт на найманих працівників. Якщо уклали трудові договори більше ніж із 10 співробітниками — це порушення, і треба переходити на ЗС із першого числа місяця нового кварталу, який іде за кварталом, у якому було порушення.

Борг із ЄП два квартали поспіль. Податківці самі переведуть вас на загальну систему.

Зміна групи ЄП

Ви можете змінити групу єдиного податку. Але параметри вашої діяльності мають відповідати вимогам нової групи.

Так, якщо у вас є наймані працівники, а ви хочете працювати на 1-й групі, працівників треба заздалегідь звільнити.

Заяву про перехід слід подати не пізніше ніж за 15 календарних днів до початку нового кварталу (пп. 298.1.5 ПКУ).

С 1 января 2023 года налогоплательщики (юридические лица и ИП) исполняют свои обязанности по уплате обязательных платежей новым способом – путем внесения единого налогового платежа (далее – ЕНП). Отказаться от ЕНП нельзя. С 2023 года это единственный способ уплаты большинства налогов и взносов. Но как правильно заполнить платежное поручение по ЕНП, чтобы налоговая инспекция правильно распределила сумму? Какой бланк использовать и какие реквизиты указывать? Что будет, если отправить платежку с ошибкой? А что если составить и передать в банк платежное поручение, составленное по “старым” правилам? Ответим на вопросы и приведем примеры заполнения платежных поручений по ЕНП в различных ситуациях.

https://youtube.com/watch?v=qkXnh1eb0GI%3F

Что именно теперь перечислять одной платежкой?

С 1 января 2023 года за счет ЕНП уплачиваются:

- налоги, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы, кроме взносов на травматизм;

- сборы;

- пени, штрафы и проценты по налогам, сборам и страховым взносам.

Платежи в бюджет нужно перечислять через внесение единого налогового платежа на единый налоговый счет (далее – ЕНС). И не имеет значения, какой режим налогообложения применяет организация или ИП.

Что за «уведомление» нужно сдавать в ИФНС?

Чтобы ИФНС с 2023 года зачла ЕНП в счет уплаты нужно подавать уведомления об исчисленных налогах и взносах (п. 9 ст. 58 НК). Уведомление направляется в инспекцию по юридическому адресу организации и месту жительства ИП.

Уведомление об исчисленных суммах подается по налогам и взносам, по которым к сроку уплаты не сдаете налоговую отчетность с начислениями. Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу на УСН. По НДС и налогу на прибыль такие уведомления не сдают.

Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. А вот о сумме НДФЛ надо уведомить. ФНС эта сумма налоговикам неизвестна.

И теперь важный момент: налоги и взносы, которые с 2023 года перечисляют на ЕНС, можно направить единым платежным поручением по ЕНП на единый КБК или отдельными платежками, которые заменят уведомления о начисленных налогах и взносах.

Таким образом, бухгалтерам может потребоваться заполнить несколько видов платежных поручений:

- единая платежка на уплату ЕНП;

- платежные поручения взамен уведомления;

- платежные поручения на конкретные КБК, если платежи не входят в состав ЕНП.

Получается, что привычные платежки никто не отменял и они, по-прежнему, могут потребоваться в работе.

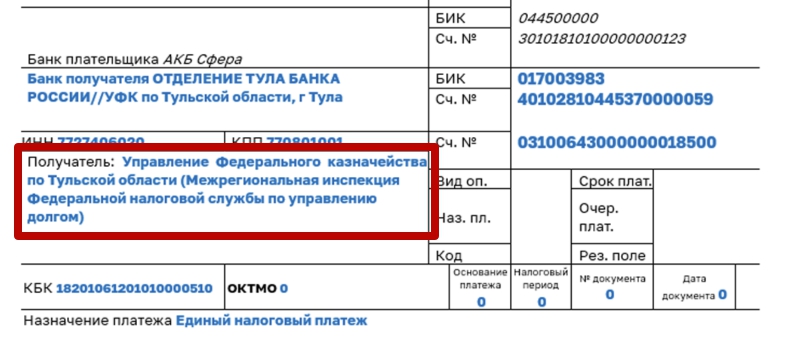

Единый получатель платежа

Получателем платежа теперь нужно указывать «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». Эту МИФНС нужно указывать в платежках по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления о начисленных налогах и взносах.

Получатель платежа теперь единый независимо от того, в каком регионе у организации юридический адрес, где зарегистрированы обособленные подразделения, находится недвижимость или место жительства ИП.

Чтобы платеж поступил к получателю, ФНС официально рекомендует вносить с 1 января 2023 года в платежные поручения следующие реквизиты:

Заполнение платежки по ЕНП

В платежке по ЕНП надо указать:

- плательщика и его ИНН;

- статус плательщика «01»;

- получателя, ИНН и КПП получателя;

- КБК;

- назначение платежа.

КПП плательщика при перечислении ЕНП обязаны указывать только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль. По желанию вместо нуля можно указать КПП плательщика.

Далее в таблице приведем расшифровку всех полей платежного поручения по ЕНП (вносим платеж на единый налоговый счет):

Образец платежного поручения по ЕНП.

Платежка вместо уведомления

Как мы уже сказали, в 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. В такой платежке надо указать:

- плательщика, его ИНН и КПП;

- статус плательщика «02»;

- получателя, ИНН и КПП получателя;

- КБК, ОКТМО и налоговый период;

- назначение платежа.

В платежках надо указать КБК, ОКТМО и налоговый период конкретного налога или взноса, определяющий срок исполнения обязанности по уплате. ИФНС должна понять принадлежность платежа к источнику дохода бюджетной системы. Если допустить ошибку – платеж не будет корректно исполнен и принят к учету.

В полях 106, 108 и 109 вместо основания платежа, даты и номера документа-основания указывайте нули. В поле 24 укажите назначение платежа с формулировкой «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Перечислим основные реквизиты такой платежки-уведомления для юридических лиц и ИП:

А теперь предлагаем ознакомиться с примером заполнения платежного поручения-уведомления по ЕНП:

Платежное поручение для платежей, не входящих в ЕНП

Чуть выше мы уже написали, что если платежи не входят в ЕНП, то по ним нужно формировать самостоятельные платежные поручения (как раньше) и указывать конкретные КБК. Предположим, что речь идет про государственную пошлину за рассмотрение дела в Конституционном суде. Тогда нужно заполнить отдельное платежное поручение. И указать в нем КБК этого этой госпошлины. Вот пример:

Ответы на вопросы

Можно ли вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Что делать, если допущена ошибка в реквизитах платежки по ЕНП?

ЕНП попадет на ЕНС, даже если ошибиться в реквизитах. ИНН плательщика – единственный реквизит, из-за ошибки в котором придется уточнять платежку.

А если ошибка была допущена в платежке-уведомлении?

Ошибку в КБК, ОКТМО, налоговом периоде или сумме можно исправить, только подав уведомление о начисленных налогах (п. 15 ст. 4 Закона от 14.07.2022 № 263-ФЗ). После того как налогоплательщик представит такое уведомление, представлять уведомления в виде платежных поручений больше нельзя (п. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Актуально на 13 января 2023

Образец платежки (вместо уведомления)

Образец поручения по платежам, не входящим в ЕНП

Перечень платежей относящихся/не относящихся к ЕНП

- Консультации по законодательству

- Единый налоговый платеж

- 29.07.2022. С 01.01.2023 почти все налоги нужно будет платить единым налоговым платежом

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ)

Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Заменяет налоги

^К началу страницы

Освобождает от налогов:

(подробности абз. 1 п. 3 ст. 346.1 НК)

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств)

- налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

С 1 января 2019 года налогоплательщики ЕСХН признаются налогоплательщиками НДС.

Налогоплательщики, применяющие ЕСХН, имеют право на освобождение от исполнения обязанностей налогоплательщика НДС в соответствии с абз. 2 п. 1 ст. 145 НК РФ.

Процедура перехода

Переход на ЕСХН осуществляется добровольно (п.5 ст.346.2).

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган

Организации уведомляют налоговый орган по месту нахождения организации

Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года.

До 31 декабря

срок подачи уведомления для действующих организаций/ИП (для перехода на ЕСХН со следующего календарного года) (п. 2 ст. 346.3 НК)

В течение 30 дней с даты постановки на учёт организация/ИП может подать уведомление о применении ЕСХН (п. 2 ст. 346.3 НК)

Организации (индивидуальные предприниматели) не подавшие в установленные сроки уведомление не вправе применять ЕСХН

Условия перехода

Общее условие для всех налогоплательщиков

Имеются дополнительные условия для рыбохозяйственных организаций и ИП, осуществляющие вылов водных биологических ресурсов, — подробнее п.2.1 ст.346.2 НК РФ

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров (за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства организации), осуществляющие деятельность в сфере игорного бизнеса, а также казенные, бюджетные и автономные учреждения.

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК)

Расчета налога

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

- Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ)

- Доходы и расходы определяются нарастающим итогом с начала года

- Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК)

Оплата налога и представление отчётности

Платим налог авансом не позднее 28 календарных дней со дня окончания отчетного периода (полугодия).

Платим налог по итогам года не позднее 28 марта года, следующего за истекшим налоговым периодом.

- Через банк-клиент

- Заполнить платежное поручение

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (подробнее п.3 ст.346.9 НК)

Заполняем и подаем декларацию по ЕСХН не позднее 25 марта года, следующего за истекшим налоговым периодом.

В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

Льготы данным режимом налогообложения не предусмотрены.

Ответственность за налоговые нарушения

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей (ст.119 НК)

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст.122 НК)

НДФЛ за своих сотрудников

Налогоплательщики, применяющие ЕСХН являются налоговыми агентами по НДФЛ – они исчисляют, удерживают и перечисляют в бюджет налог с заработной платы сотрудников.

Часто задаваемые вопросы

Какие организации и индивидуальные предприниматели признаются сельскохозяйственными товаропроизводителями?

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если доля доходов от реализации произведенной ими сельхозпродукции составляет не менее 70 процентов от общего объема их выручки от реализации. Кроме того, сельскохозяйственными товаропроизводителями признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими определенных условий.

(п. 2 и п. 2.1 ст. 346.2 НК РФ)

Какая продукция является сельскохозяйственной продукцией?

К сельскохозяйственной продукции относится: — продукция растениеводства сельского и лесного хозяйства; — продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции.

(п. 3 ст. 346.2 НК РФ)

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Государственной Думой РФ в первом чтении принят законопроект о введении c 1 января 2023 года института Единого налогового счета (ЕНС) для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточно внести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Подробную информацию о ЕНС читайте ниже.

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?