- Единый налог

- Налог на профессиональный доход

- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- Как сдавать отчётность

- Порядок проверки превышения расходов над доходами физических лиц

- Налог на профессиональный доход будет распространяться на ремесленников и тех, кто занимается агроэкотуризмом

- Из других услуг, которые подпадают под налог на профессиональный доход, в списке значатся

- Какую отчетность должен сдавать ИП и куда

- Утилизационный сбор

- Кто не платит утилизационный сбор

- Как определить сумму доходов, которые включаются в налоговую базу

- Особенности налогового учета — 2022

- Единый налог вырастет

- Как уведомить налоговые органы о переходе с единого налога на НПД?

- НПД или ремесленный сбор – что выгоднее?

- Страховые взносы ИП 2022

- Взносы ИП за своих работников

- Льготы по уплате страховых взносов

- Калькулятор страховых взносов

- Куда платить налоги и взносы ИП

- УСН и единый налог для ИП

- Упрощённая система для ИП Беларуси

- Республиканские налоги

- Налог на прибыль

- Подоходный налог с физлиц

- Вычеты подоходного налога

- Налоговый сбор на недвижимость

- Налоговый взнос на добычу природных ресурсов

- Освобождение от подоходного налога при продаже автомобиля

- Кто из ИП может перейти на упрощенку?

- Самое главное про УСН 2022

- Изменится ли единый налог для физлиц?

- Первое число каждого месяца

- Кто признается плательщиком единого налога?

- 15 декабря 2021

- Налоговое законодательство в Беларуси

- УСН в Беларуси

- Электронное декларирование

- Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- Единый налог существенно «потяжелел»

- Так сколько же теперь придется платить самозанятым? Смотрите инфографику

Единый налог

С 1 января 2022 года увеличивается размер ставок единого налога с индивидуальных предпринимателей и иных физических лиц. Новые ставки применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 года. Исчисление единого налога за январь 2022 года производится по старым ставкам единого налога.

Физическим лицам — плательщикам единого налога, представившим в декабре 2021 года уведомления по единому налогу за февраль-декабрь 2022 года, необходимо на основании извещений налогового органа произвести доплату единого налога по новым ставкам в сроки, указанные в данных извещениях.

Индивидуальные предприниматели — плательщики единого налога вносят соответствующие изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за первый квартал 2022 года и в срок не позднее 31 января 2022 года представляют в налоговый орган.

Для индивидуальных предпринимателей с 1 января 2022 года сокращается сфера применения единого налога с ИП и иных физических лиц. Так, единый налог не применяется при реализации дополнительных жилищно-коммунальных услуг, дистанционной торговли товарами, деятельности пассажирского сухопутного и речного транспорта, общественного питания, розничной торговли автомототранспортными средствами.

Индивидуальным предпринимателям, уплатившим за первый квартал 2022 года (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, предоставляется право перейти с 1 января 2022 года на иной порядок налогообложения (общий порядок налогообложения или упрощенную систему налогообложения).

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 года на применение УСН, должны не позднее 31 января 2022 года представить в налоговый орган уведомление о своем переходе.

Налог на профессиональный доход

Согласно изменениям в Налоговом кодексе, физические лица, которые с 2023 года не вправе уплачивать единый налог, могут перейти на уплату налога на профессиональный доход.

Ставки налога на профессиональный доход планируют установить в следующих размерах:

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Как сдавать отчётность

Перед тем как заполнить декларацию, можно в интернете воспользоваться налоговым калькулятором. Это поможет правильно оформить фактуру. Отчёты, как и оплаты, производятся по истечении налогового периода. Итоги пишутся нарастающим итогом.

Неплательщики НДС могут представлять документы лично или через представителей. И также разрешено отправлять документацию почтой или интернетом в электронном виде. Плательщики НДС обязаны сдавать в налоговую службу только электронный вариант декларации.

Порядок проверки превышения расходов над доходами физических лиц

Физические лица больше не должны предоставлять декларацию о доходах и имуществе по требованию налогового органа. Налоговый орган будет самостоятельно проверять превышение расходов физического лица над его доходами в рамках камеральной проверки (т.е. проверки на основании информации, имеющейся в налоговых органах, без выезда к плательщику).

Налоговый орган будет самостоятельно составлять расчет расходов и доходов физического лица. После этого он может потребовать у физического лица пояснения об источниках доходов, но только в случае, если по результатам расчета у лица будет выявлено превышение расходов над доходами в размере 500 и более базовых величин (раньше 250 и более БВ). Проверка может проводиться и на основании письменного запроса определенных государственных органов или поручения руководящих должностных лиц МНС.

На основании пояснений будет составлен уточненный расчет расходов и доходов физического лица. Если по итогам проверки налоговый орган выявит недоплату подоходного налога, он исчислит данный налог по ставке 20%

(ст. 73-1 НК).

Раньше: проверку соответствия расходов и доходов проводили согласно Закону от 04.01.2003 № 174‑З «О декларировании физическими лицами доходов и имущества по требованию налоговых органов». Основой для проверки была специальная декларация, составляемая плательщиком по требованию налогового органа. Налоговый орган по общему правилу направлял это требование, когда расходы плательщика превышали его доходы на 250 и более БВ. Если декларация подтверждала несоответствие расходов и доходов, то налоговый орган направлял физическому лицу требование о представлении пояснений об источниках доходов.

Если по итогам проверки налоговый орган выявлял недоплату подоходного налога, то физлицу исчислялся подоходный налог по ставке 16%.

Налог на профессиональный доход будет распространяться на ремесленников и тех, кто занимается агроэкотуризмом

Перейти на этот сбор смогут также физлица, которые занимаются продажей на торговых местах продукции:

Котят и щенков можно продавать, работая на налоге на профессиональный доход, при условии, что у продавца есть домашние животные (собаки, кошки).

Из других услуг, которые подпадают под налог на профессиональный доход, в списке значатся

ремонт швейных, трикотажных изделий и головных уборов, кроме ремонта ковров и ковровых изделий;

Какую отчетность должен сдавать ИП и куда

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Утилизационный сбор

Так как в Республику Беларусь ежегодно ввозятся тысячи транспортных средств из-за рубежа, стоит вспомнить о том, что есть и утилизационный сбор в Беларуси.

Не имеет значения, из какой страны ввозится транспортное средство, тем, кто его ввозит, необходимо заплатить сбор за утиль, который пойдёт в казну государства. В дальнейшем его используют на утилизацию машин, которые более не используются.

Утилизационный сбор был введён в 2014 году. Не платят его при ввозе:

Кто не платит утилизационный сбор

Этот вид налогообложения обязателен для всех физических и юридических лиц. Исключение делается для:

Подробнее об утилизационном сборе узнайте из видео, представленном ниже.

За утилизацию платится единожды на таможне при въезде в страну. Оплачивать сбор следует вместе с другими таможенными сборами. Оплата подтверждается выданной таможенным сотрудником квитанцией.

При ввозе авто, физические лица должны заплатить:

Если транспортные средства ввозятся как гуманитарная или международная тех. помощь, сбор за них не платится.

Если ввозятся ТС с электродвигателями, стоимость будет больше: от 851.40 до 5 247.00 рублей. Последняя цифра для ТС, старше 3-х лет. Если объём двигателя превышает 1 тыс. см 3, вырастет и цена:

Следует учитывать, что сумма сбора ежегодно увеличивается. Расчёт можно сделать на калькуляторе в интернете. Чтобы определиться, сколько нужно платить, достаточно знать возраст авто и объём его двигателя.

Кто обязан платить налог на недвижимость в Республики Беларусь

Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

Пример отражения доходов в книге:

Особенности налогового учета — 2022

Новое налоговое законодательство принесет изменения в порядке ведения учета. Компании, работающие с «упрощенкой», обязаны вести учет в книге учета доходов и расходов организаций, применяющих УСН. Данный учет может осуществляться в личном кабинете плательщика по установленной форме. Это новшество открывает и некоторые технические возможности: выбрав этот вариант учета, вы сможете использовать электронные сервисы, функционирующие в личном кабинете, для заполнения книги учета доходов и расходов и декларации по налогу при УСН.

Организации по-прежнему вправе вести бухгалтерский учет и (или) составлять бухгалтерскую отчетность на общих основаниях, в том числе в целях организации учета, не обеспеченного ведением учета в указанной книге (п. 5 ст. 33 проекта НК-2022). Однако кассовый принцип отражения выручки сохраняется в любом случае.

Единый налог вырастет

С нового года увеличивается размер ставок единого налога для индивидуальных предпринимателей и иных физических лиц. Новые ставки применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 года. До этого момента налог начисляется по старой системе.

«Ипэшники», которые с 1 января не смогут применять УСН, обязаны будут уплачивать подоходный налог с физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности. В то же время вместо уплаты подоходного отдельные категории таких ИП вправе применять систему уплаты единого налога (при соблюдении условий главы 33 Налогового кодекса).

Физическим лицам — плательщикам единого налога, представившим в декабре этого года уведомления по единому налогу за февраль — декабрь 2022 года, необходимо на основании извещений налогового органа доплатить единый налог за февраль — декабрь 2022-го по новым ставкам в сроки, указанные в данных извещениях.

— В настоящий момент законопроект по внесению изменений в Налоговый кодекс принят Палатой представителей и одобрен Советом Республики. Налоговые консультанты и бухгалтеры с нетерпением ожидают его подписания, так как ряд изменений вступают в силу уже через полтора дня, с 1 января 2022 года, — комментирует Onlíner налоговый консультант и руководитель аутсорсинговой компании «НК-ФинГрупп» Оксана Коваль. — Согласно изменениям значительно увеличены ставки единого налога, который нужно уплачивать ежемесячно. Например, при осуществлении техобслуживания и ремонта автомобилей в Минске с 1 февраля необходимо будет в месяц уплачивать налог в размере 896 рублей (ранее было 306 рублей), при предоставлении услуг парикмахерскими и салонами красоты в Минске — 540 рублей (было 135 рублей).

Также мы обратились за комментариями в Минфин Беларуси, чтобы понять, что происходит. Дополним новость, когда получим конкретику.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Как уведомить налоговые органы о переходе с единого налога на НПД?

Во время общения с предпринимателями заметили общую тенденцию – самозанятые, чьи доходы слишком малы для регистрации ИП, оценивают новый налог позитивно. А предприниматели, которые никого не нанимают, уже подумывают о переходе на НПД.

Например, 32-летний фотограф Татьяна Меленкова сейчас уплачивает единый налог – 245 рублей. Больше всего расстраивает, что такую сумму необходимо перечислять не по итогам месяца, а наперед.

– Для меня это неподъемно – я только начинающий фотограф, зарабатываю немного. На уплату одного налога нужно провести условно 4 съемки, и только с пятой и последующих уже может быть прибыль. Чего добиться трудно, потому что стабильной записи наперед как таковой нет.

А с новым налогом, кажется, должно стать получше, – рассуждает Татьяна. Ей интересно, можно перейти с единого налога на уплату НПД прямо в приложении «Налог на профессиональный доход»?

Какой бизнес без регистрации ИП самый популярный в Ганцевичах, а какой не востребован совсем

Читайте «Ганцавіцкі час» в Telegram

НПД или ремесленный сбор – что выгоднее?

35-летняя ремесленница Ольга Зубова рада, что теперь есть альтернатива ремесленному сбору. Теперь женщине остается только решить, какую систему расчета выбрать.

– С одной стороны, введение НПД мне нравится тем, что в него войдут отчисления в ФСЗН, а значит, будет зачтен стаж для пенсии. Когда я была ремесленником полный рабочий день, взнос можно было платить по своей инициативе. А когда доход за месяц низкий, то его оставляешь на текущие расходы и материалы, ФСЗН из статей расхода выпадает. Соответственно, и стаж для пенсии пропадает.

С другой стороны, сейчас я совмещаю ремесло с основной работой по найму, и организация делает за меня отчисления в ФСЗН. Изделия, что я мастерю и продаю, почти не приносят дохода. Так что мне выгоднее платить раз в год ремесленный сбор и не платить в ФСЗН, – в итоге определяет для себя Ольга. Немного подумав, мастерица уточняет: «А можно ли будет перед началом нового календарного года переходить от ремесленничества к уплате НПД или наоборот? Исходя из ожиданий о реализации изделий в грядущем году?»

Страховые взносы ИП 2022

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2022 году составляют фиксированную сумму, установленную НК РФ — 34 445 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2022 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2022 год установлены в размере 8 766 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму.

Итого, взносы ИП в 2022 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 43 211 рублей. Взносы за себя обязательны на всех налоговых режимах, кроме НПД и АУСН.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%, в зависимости от класса профессионального риска вида деятельности).

Обратите внимание: в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов для субъектов МСП на выплаты работникам свыше МРОТ снижены.

Если ИП выберет АУСН, то взносы за работников платить не надо (кроме фиксированной суммы в 2040 рублей раз в год на страхование от травматизма). Однако на этом режиме численность работников не должна превышать 5 человек, а налоговые ставки выше, чем на обычной УСН.

Льготы по уплате страховых взносов

Кроме того, действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет, проживает с супругом-военнослужащим по контракту или дипработником за рубежом. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Калькулятор страховых взносов

Если вы никогда не занимались вопросам налогообложения в бизнесе, советуем для выбора самого выгодного режима обратиться на бесплатную консультацию.

Желательно это сделать даже до регистрации ИП, потому что сроки перехода на льготные режимы ограничены:

Но приблизительный расчёт можно сделать и самому. Для этого надо сначала разобраться, под какой налоговый режим вписывается ваш вид деятельности.

Например, бытовые услуги можно оказывать на любой системе налогообложения, кроме ЕСХН. А если вы хотите заняться оптовой торговлей, то для этого подойдет только УСН (при соблюдении годового лимита доходов) и ОСНО.

Дальше надо рассчитать и сравнить суммы налогов на разных режимах. С ПСН это поможет сделать наш калькулятор. А для определения налоговой нагрузки на других режимах надо учитывать предполагаемые доходы и расходы. Не забудьте также про страховые взносы ИП за себя. На всех режимах они учитываются при расчете налоговой нагрузки, то есть уменьшают налог к уплате.

Куда платить налоги и взносы ИП

Сейчас все налоги ИП и страховые взносы за себя собирает Федеральная налоговая служба. Перечислять платежи в ПФР или ФОМС самостоятельно не надо. Конкретные реквизиты квитанции или платёжного поручения зависят от применяемого налогового режима и территориального подчинения.

Страховые взносы за себя всегда перечисляют на реквизиты той инспекции, где ИП зарегистрирован по прописке. В эту же ИФНС платят налоги по режимам УСН, ОСНО и ЕСХН, независимо от реального места деятельности.

Например, предприниматель из Твери, который ведёт свой бизнес на упрощёнке в Москве, налоги в столице не платит. Авансовые платежи и налог по итогам года он должен перечислять в инспекцию по прописке. Что касается предпринимателей на ПСН, то налоги по этим режимам платят в ИФНС по месту деятельности. Предположим, если ИП из Твери оформил патент для работы в Москве, то заплатить его стоимость он должен в московскую инспекцию.

ФНС разработала бесплатный онлайн-сервис для формирования платёжных документов по налогам и взносам.

Им удобнее пользоваться, если вы знаете КБК по своему платежу. КБК — это коды бюджетной классификации, многие из них меняются каждый год. Коды, действующие в 2022 году, утверждены приказом Минфина от 8 июня 2021 г. № 75н. В таблице мы приводим основные КБК по налогам и взносам ИП за себя.

Для платежей на патентной системе налогообложения нет единого КБК. Код бюджетной классификации зависит от того, куда перечисляется стоимость патента: в бюджет города федерального значения; городского округа; мунициальных округов или районов; внутригородских районов. КБК для ПСН надо искать в другом приказе Минфина — от 08.06.2020 № 99н (в ред. от 26.10.2021).

Чтобы не ошибиться в реквизитах для перечисления стоимости патента, лучше запросить образец платёжного документа в ИФНС по месту деятельности.

УСН и единый налог для ИП

Новое налоговое законодательство предполагает рост отчислений в бюджет со стороны предпринимателей, которые раньше использовали «упрощенку».

С 1 января 2022 года применять УСН не вправе ИП, оказывающие услуги, за исключением:

Как отмечалось выше, исключается возможность применения УСН с уплатой НДС.

А с 1 января 2023 года для ИП исключается возможность применения УСН. Предприниматели смогут работать только через общий порядок налогообложения с уплатой подоходного налога.

Упрощённая система для ИП Беларуси

Упрощённая система для предпринимателей всех видов является самой выгодной и комфортной. Её избрали для себя многие фрилансеры, ремесленники и представители других, более традиционных, видов деятельности.

УСН может применяться не для каждого рода бизнеса. Предусмотрены виды деятельности, для которых УСН закрыта.

Если вы избрали для себя этот тип налогообложения, вам следует обратиться в налоговую с заявлением в течение 20 дней после открытия предприятия. Для действующих ИП установлен срок с 01.10 до 31.12.

Упрощенная система налогообложения

Суть УСН в том, что один налог заменяет собой большинство других. Ставка налога на прибыль зависит от того, является ли ИП плательщиком НДС или нет. Расходы предпринимателя не берутся во внимание.

В качестве отчётного периода могут выступать:

Даты расчётов и предоставления отчётности аналогичны датам, актуальным для общей системы.

Республиканские налоги

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

Налог на прибыль

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Налог на прибыль в Белоруссии в сравнении с другими странами

Подоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной зарплаты. Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.

Таблица: размер налога за сдачу квартир

Налоги, взимаемые с физических лиц

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет, поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси, здесь.

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

Как рассчитывается земельный налог в Республике Беларусь

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

Не облагается налогами:

Налоги на добычу природных ресурсов регламентируются гл. 20 НК РБ

Гербовый сбор оплачивается физическими лицами и предпринимателями.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как оформить ВНЖ в этой стране.

Освобождение от подоходного налога при продаже автомобиля

Граждане РБ, не являющиеся налоговыми резидентами (т.е. находящиеся за пределами страны 183 дня и более в календарном году), также освобождены от подоходного налога при продаже одного легкового автомобиля в течение года. В отношении такой продажи не нужно будет подавать декларацию по подоходному налогу (абз. 3 ч. 1 п. 44 ст. 208 НК).

Раньше: освобождение от подоходного налога при продаже одного автомобиля в год распространялось только на физических лиц – налоговых резидентов РБ.

Граждане, не являющиеся резидентами РБ, обязаны были декларировать доходы от продажи автомобиля(лей) в специальных декларациях по подоходному налогу для нерезидентов и уплачивать подоходный налог в размере 13% с доходов от такой продажи.

Кто из ИП может перейти на упрощенку?

Для индивидуальных предпринимателей с 1 января 2022 года сокращается сфера применения единого налога. Он не будет применяться при:

С 1 января 2022 года не вправе будут применять упрощенную систему налогообложения ИП, оказывающие услуги. Но есть исключения, касающиеся:

Перейти на упрощенку до 31 января 2022-го могут те, кто подал декларацию и уплатил единый налог. Если человек не подал декларацию, то перейти на упрощенку можно по-прежнему — отправив уведомление до 31 декабря 2021 года.

Самое главное про УСН 2022

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2022 году 164,4 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 219,2 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Изменится ли единый налог для физлиц?

Единый налог с физлиц в проекте Налогового кодекса-2022 также сохранен до 1 января 2023 года (п. 14 ст. 2 проекта Закона о внесении изменений в некоторые законы Республики Беларусь).

Первое число каждого месяца

Белорусы, которые сдают в аренду жилые или нежилые помещения, а также машино-места, обязаны каждый месяц платить налоги со своего дохода. Перед этим нужно заключить письменный договор с арендатором и зарегистрировать его соответствующем госоргане: исполкоме или ЖЭУ. После этого не позднее 1 числа месяца, в котором вы получаете доход от аренды, нужно оплатить налоги. Какова будет эта сумма – определяется государством и зависит от населенного пункта и типа сдаваемого помещения. Например, налог с одной сдаваемой комнаты в Минске составляет сейчас 34 рубля 30 копеек, а с гаража в любом областном центре – 12 рублей 20 копеек.

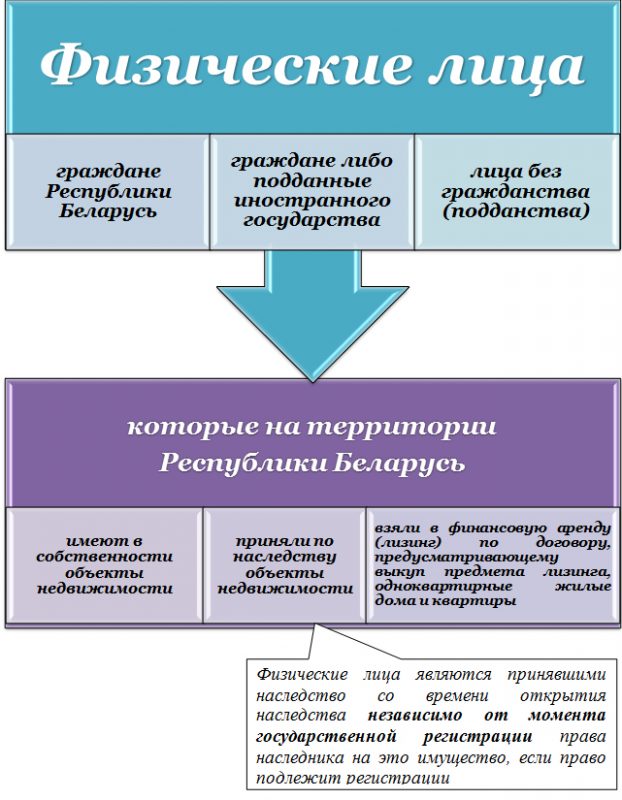

Кто признается плательщиком единого налога?

Согласно статье 334 Налогового кодекса к плательщикам:

К таким плательщикам относятся физлица, осуществляющие виды деятельности, признаваемые объектом налогообложения единым налогом с ИП и иных физических лиц (далее в настоящей главе – единый налог) для плательщиков – ИП.

Уплата единого налога заменяет уплату:

15 декабря 2021

Еще одной важной налоговой датой в наступившем году будет 15 декабря. До этого дня все автомобилисты в стране должны будут уплатить транспортный налог. Его размер с 2022 года будет зависеть от массы автомобиля: за автомобиль массой до 1,5 т ставка налога — 61 рубль, более 3 тонн – 223 рубля. Извещения об оплате получат все автовладельцы до 1 ноября. В 2021 все получат одинаковую сумму 29 рублей, а в 2022 нужно будет произвести доплату.

__

Стоит отметить в календаре актуальные для вас даты и подготовить финансовые средства для уплаты налогов. Помните, что незнание законов не освобождает от ответственности. Будьте в курсе налоговых правил своей страны!

Читайте нас в Telegram и

Яндекс.Дзен

первыми узнавайте о новых статьях!

Налоговое законодательство в Беларуси

Республика Беларусь ежегодно вносит существенные изменения в налоговое законодательство, ориентируясь на опыт ближайших соседей и дальнего зарубежья. Преследуется цель не только залатать «дыры» в бюджете, но и повернуть государственную систему лицом к населению. В РБ становится выгодно заниматься бизнесом.

Для некоторых категорий граждан, занимающихся частной практикой и открывших индивидуальные предприятия, предусмотрена УСН — упрощённая система налогообложения.

Также узнать какие налоги платят ИП в Беларуси можно на нашем сайте.

УСН в Беларуси

Упрощенный режим оплаты налогов и сдачи налоговой отчётности позволяет не тратить время и деньги на формальности и заниматься бизнесом. Единственный минус УСН — ограничения по размеру выручки. Во всём остальном она значительно упрощает жизнь тем, кто хочет сам формировать свою заработную плату.

О едином налоге узнайте из видео.

Дорожный налог в РБ — это один из источников вливания средств в бюджет, позволяющих приводить в порядок хозяйство страны, а именно её дороги. На сегодняшний день в Беларуси 94 тыс. км дорог, которые нужно содержать в хорошем состоянии.

О налоге за сбор ягод и грибов подробнее узнайте здесь.

Электронное декларирование

Электронное декларирование об уплате косвенных налогов и ввозе продукции с территории республик Евразийского Экономического Союза было введено в Беларуси в 2015 году 1 января.

Страны, входящие в ЕАЭС:

Напомним, что косвенными считаются такие налоги, как:

Электронное декларирование позволяет не только осуществлять контроль за экспортом и импортом товаров, но и обмениваться информацией с другими странами ЕАЭС.

Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

Единый налог существенно «потяжелел»

В начале текущего года самозанятых неприятно огорошили: тогда сборы за их деятельность подняли в два раза.

С 1 января будущего года власти снова собираются увеличить налоги, и опять-таки – в полтора-два раза.

Практически на все 37 видов деятельности, которые подпадают под уплату единого налога, серьезно увеличивают сборы.

Так сколько же теперь придется платить самозанятым? Смотрите инфографику

Что касается ИП и некоторых физлиц, то для этих налогоплательщиков с 1 января 2022 г. сокращается сфера применения единого налога.

Теперь он не применяется при:

Тем же, кто уплатил единый налог (его часть) за 1-й квартал 2022 года по видам деятельности, признаваемых объектом налогообложения единым налогом, дается возможность с 1 января перейти на иной порядок налогообложения:

Если ИП изъявит желание перейти с 1 января 2022 г. на общий порядок налогообложения, предусматривающий уплату подоходного налога, нужно представить в налоговый орган в срок:

В случае перехода ИП с 1 января 2022 г. на применение УСН следует представить в налоговый орган в срок:

Рассмотрим на примере:

Индивидуальный предприниматель осуществляет розничную торговлю обувью в торговом объекте в Минске. 28 декабря 2021 г. он представил налоговую декларацию (расчет) по единому налогу за I квартал 2022 г., где указал следующие периоды осуществления деятельности: январь, февраль, март.

За каждый месяц исчислен и уплачен в срок единый налог исходя из ставки, действовавшей по 31 декабря 2021 г., в размере 121 рубль.

С 1 января 2022 г. ставка единого налога для реализации иных непродовольственных товаров установлена в размере 484 рубля.

Следовательно, ИП не позднее 31 января 2022 г. должен внести изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г., пересчитав единый налог за февраль и март 2022 г. по ставке, установленной с 1 января 2022 г. (то есть по 484 рубля за каждый месяц). Новую декларацию надо представить в налоговый орган не позднее 31 января 2022 г.

Уплата единого налога (по повышенным ставкам) за февраль и март 2022 г. производится не позднее 1 февраля 2022 г. и не позднее 1 марта 2022 г.