По данному вопросу мы придерживаемся следующей позиции:

Посредством ЕНП платится и торговый сбор; подавать в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по торговому сбору не нужно.

С 01.01.2023 единый налоговый платеж — новый способ расчета с налоговыми органами, является обязательным для всех организаций и индивидуальных предпринимателей.

Согласно пп. 1 и 7 ст. 58 НК РФ в общем случае (за редким исключением) уплата (перечисление) налога, авансовых платежей по налогам, сборам, страховых взносов, пеней, штрафов, процентов в бюджетную систему РФ осуществляется в качестве единого налогового платежа.

Напомним, что уплата налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ, может осуществляться не в качестве единого налогового платежа. Уплата государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, осуществляется в качестве единого налогового платежа. Уплата НДФЛ в установленном ст. 227.1 НК РФ порядке осуществляется не в качестве единого налогового платежа.

То есть в составе ЕНП перечисляют практически все установленные НК РФ обязательные платежи, за некоторым исключением. Торговый сбор к таковым не относится, поэтому может перечисляться на реквизиты ЕНС (с единым КБК). Сказанное косвенно подтверждается таблицей с промостраницы «ЕНС» на официальном сайте ФНС России (раздел «Какие налоги будут уплачиваться ЕНП?»)

Что касается уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, то в силу п. 9 ст. 58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. То есть в общем случае оно представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Главой 33 НК РФ не предусматривается сдача налоговой отчетности по торговому сбору, но из информации промостраницы торговый сбор не отнесен к тем налогам и сборам, по которым необходимо представлять уведомления. И сотрудники налоговых органов на вебинарах разъясняют, что по тем обязательствам, сроки и суммы уплаты по которым известны налоговым органам, подавать уведомления не нужно, а при их направлении поступит отказ. Полагаем, что это как раз такой случай. Ведь, как следует из ст. 412, 416, 417 НК РФ, величина самостоятельно определенной налогоплательщиком суммы сбора определяется на основании информации, которая есть и у налогового органа. Видимо, следствием отсутствия необходимости направлять уведомление по торговому сбору и явился полученный отказ налогового органа.

Для ситуации, когда нужно содержательно ответить налоговому органу, считаем допустимым в первом случае указать, что уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов для торгового сбора было направлено исходя из буквальных формулировок п. 9 ст. 58 НК РФ, и при получении отказа в его приеме корректировка направляться не будет.

Рекомендуем также ознакомиться с материалами:

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТВолкова Ольга

Ответ прошел контроль качества

29 января 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

- Единый налоговый платеж и единый налоговый счет

- Настройка уплаты ЕНП

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Пример 3

- Пример 4

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Рекомендации пользователям для особых ситуаций

- Отсрочка по уплате УСН и страховых взносов

- Налог на прибыль

- НДС

- Что заменяет, какие есть исключения

- Что еще упрощенцы платят на общих основаниях

- Как считается единый налог при УСН

- Расчет налога при объекте «доходы»

- Расчет налога при объекте «доходы минус расходы»

- Декларация по УСН, сроки уплаты налога и авансовых платежей

- Итоги

- Новые каноны администрирования налоговых платежей

- Откуда что берется?

- III. Новые сроки уплаты налогов и представления отчетности

- Распределение ЕНП

- Что будет с недоимками

- Распоряжение положительным сальдо единого налогового счета

- VII. Чего ждать в новом году

- Расчёт единого налога при УСН

- Куда платить?

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

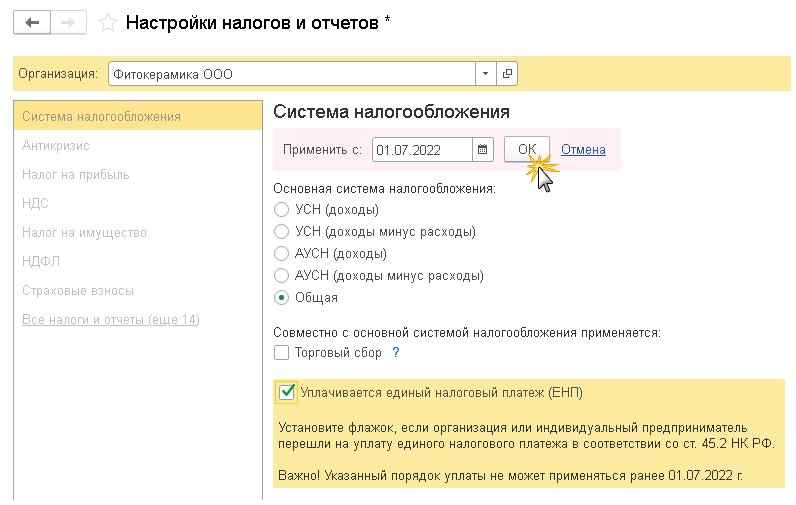

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

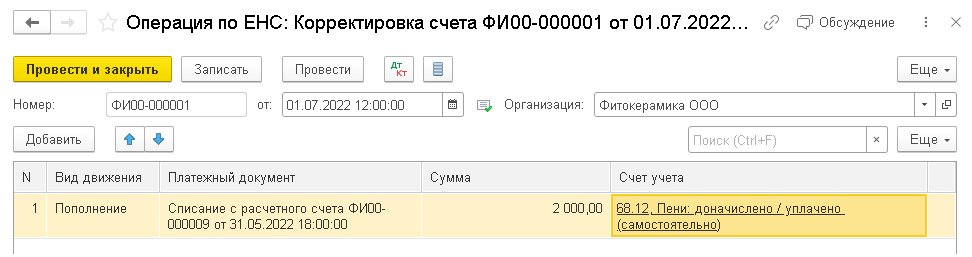

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

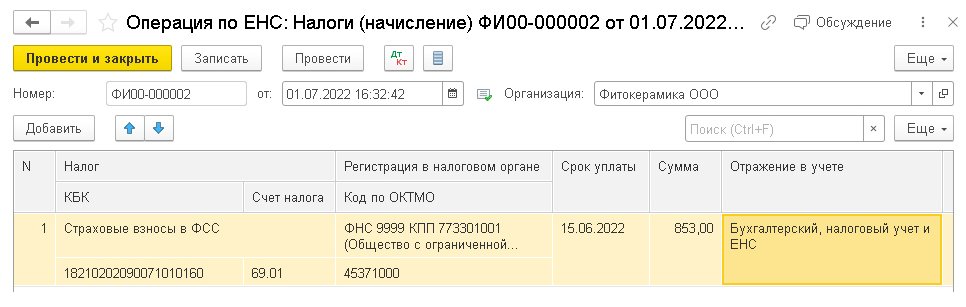

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Уведомление об исчисленных суммах налогов и уплата ЕНП

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

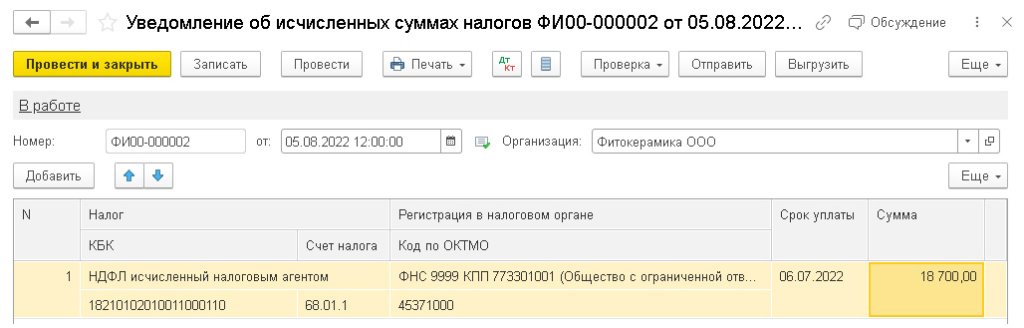

Пример 3

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

- Подготовка отчета;

- Уведомление;

- Уплата.

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

- Расчет зарплаты;

- Выплата зарплаты;

- Уведомление;

- Оплата страховых взносов и НДФЛ.

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Расход;

- Расчеты по санкциям на едином налоговом счете с видом движения Расход.

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

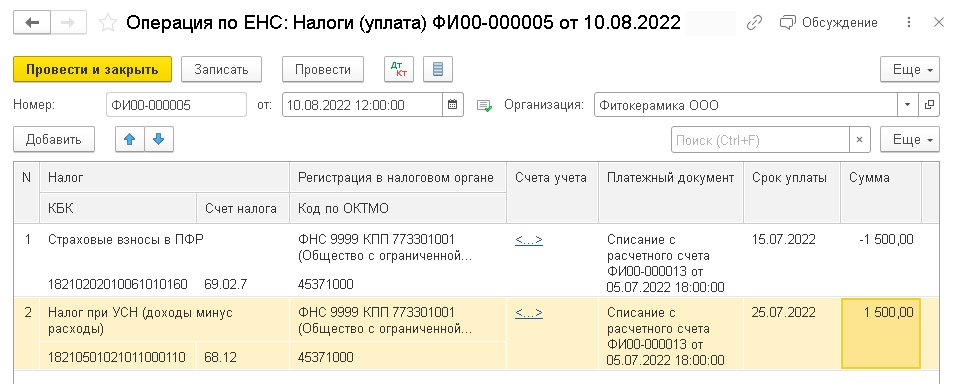

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

- наименование налога (сбора, взноса), на который был зачтен ЕНП;

- регистрацию в налоговом органе;

- счет учета (счета учета не указываются, если нужно отразить операцию только в регистрах по ЕНС);

- платежный документ, по которому корректируется зачет ЕНП;

- срок уплаты;

- сумму налога со знаком «минус».

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Рекомендации пользователям для особых ситуаций

В начале применения ЕНП при отправке уведомлений об исчисленных суммах налогов в ФНС были выявлены отдельные ситуации, требующие особого отражения в учете. Предлагаем рекомендации к таким ситуациям.

Отсрочка по уплате УСН и страховых взносов

В соответствии с Постановлением Правительства РФ от 30.03.2022 № 512 организации и ИП производственной сферы получили возможность отсрочить уплату налога по УСН за 2021 год, авансового платежа по УСН за I квартал 2022 года. Напомним, налог по УСН за 2021 год организации должны были уплатить не позднее 31.03.2022, а ИП — не позднее 30.04.2022.

1С:ИТС

Подробнее об отсрочке по уплате единого налога при УСН за 2021 год и авансового платежа при УСН за I квартал 2022 года см. в справочнике «Меры поддержки. Законодательство» раздела

«Консультации по законодательству»

В соответствии с Постановлением Правительства РФ от 29.04.2022 № 776 (в ред. Постановления от 15.06.2022 № 1068), организациям и ИП, пострадавшим от финансовых санкций, продлили сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель — сентябрь 2022 года. Сроки уплаты взносов перенесены на 12 месяцев по сравнению с установленными в соответствии с нормами НК РФ.

1С:ИТС

Подробнее об отсрочке по уплате страховых взносов в 2022 году в соответствии с Постановлениями Правительства РФ от 29.04.2022 № 776 и от 15.06.2022 № 1068 см. в справочнике «Меры поддержки. Законодательство» раздела «Консультации по законодательству»

Пользователям, которым положена отсрочка по уплате УСН и страховых взносов, рекомендуем заполнить уведомление, но не отправлять его.

Это действие требуется для корректной фиксации расчетов в регистрах ЕНС.

Налог на прибыль

С точки зрения ФНС подача уведомлений по налогу на прибыль организаций не требуется, кроме сведений о суммах налога иностранной организации (когда российская организация выступает в качестве налогового агента).

В этом случае для корректной фиксации расчетов в регистрах ЕНС также рекомендуется заполнять уведомление, но не отправлять его.

НДС

С точки зрения ФНС подача уведомлений по налогу на добавленную стоимость (НДС) не требуется. Рекомендуем действовать, как в предыдущих случаях, — формировать уведомление без отправки.

Таким образом, во всех ситуациях, когда ФНС отказывает в приеме уведомления (исходя из логики обслуживания расчетов по налогу/взносу), его в любом случае следует заполнить и провести, чтобы корректно отразить в учете ЕНС. При этом отправлять уведомление не обязательно.

Альтернативный вариант отражения расчетов по единому налоговому счету для подобных ситуаций — заполнить вручную Операцию по ЕНС с видом операции Налоги (начисление).

В заключение отметим, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены поправки в НК РФ, которые устанавливают правовые основы для применения единого налогового счета при уплате налогов, сборов и страховых взносов организациями, индивидуальными предпринимателями и физическими лицами повсеместно.

После вступления закона в силу 01.01.2023 уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

От редакции. В 1С:Лектории 16.06.2022 состоялась онлайн-лекция эксперта 1С «Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С». С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория:

- Е.Н. Калинина. Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С;

- Е.Н. Калинина. Ответы на вопросы.

Со всеми мероприятиями 1С:Лектория также можно ознакомиться на сайте 1С:ИТС. Обратите внимание, в августе в 1С:Лектории — каникулы.

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога по УСН, в связи с переходом на единый налоговый платеж (ЕНП). Подробнее см. здесь.

С введением единого налогового платежа порядок уплаты налогов кардинально изменится. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Что заменяет, какие есть исключения

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

- налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний (п. 1.6 ст. 284 НК РФ);

- по доходам в виде дивидендов (п. 3 ст. 284 НК РФ);

- по операциям с отдельными видами долговых обязательств (п. 4 ст. 284 НК РФ).

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

- при ввозе товаров на территорию РФ (ст. 151 НК РФ);

- по операциям в соответствии с договором простого товарищества (договором о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или в связи с концессионным соглашением (ст. 174.1 НК РФ).

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

- с дивидендов,

- доходов, облагаемых по налоговым ставкам 35% (п. 2 ст. 224 НК РФ) и 9% (п. 5 ст. 224 НК РФ).

- Налога на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности. Как и для организаций, здесь сделано исключение для налога с «кадастровых» объектов, включенных в соответствующий перечень.

- НДС — ограничения здесь те же, что и для организаций.

Что еще упрощенцы платят на общих основаниях

Помимо указанных выше исключений упрощенцы должны платить:

В общем случае в 2022 году совокупный «страховой» тариф составляет 30%:

- 22% — в ПФР (10% после достижения доходом застрахованного лица предельного значения);

- 2,9% (1,8% в отношении доходов иностранцев или лиц без гражданства) — в ФСС РФ (0% после достижения доходом застрахованного лица предельного значения);

- 5,1% — в ФОМС.

МСП вправе рассчитывать взносы по пониженным тарифам. Порядок расчета пониженных взносов мы объясняли здесь.

В 2023 году ПФР и ФСС объединятся, тариф по взносам станет совокупным, но его размеры сохранятся на уровне 30% для всех, 15% для МСП.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно разъясняется в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Их ставки разнятся в зависимости от основного вида деятельности и соответствующего ему класса профессионального риска и составляют от 0,2 до 8,5%. Основной вид деятельности ежегодно подтверждается в ФСС путем подачи заявления и справки-подтверждения, на основании которых ФСС выдает уведомление с указанием тарифа.

См. материал «Заявление о подтверждении основного вида деятельности».

- Транспортный налог — если у упрощенца имеются транспортные средства, указанные в ст. 358 НК РФ. См. «Транспортный налог при УСН: порядок расчета, сроки и др.».

- Земельный налог — при наличии земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ, принадлежащих на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения (ст. 388 НК РФ). См. «Земельный налог при УСН: порядок уплаты, сроки».

- Другие специфические налоги и сборы (акцизы, НДПИ, водный налог, госпошлина и т. п.).

Также упрощенец должен платить те налоги, по которым он является налоговым агентом, в том числе:

- налог на прибыль (см. «Кто является налоговым агентом по налогу на прибыль (обязанности)?»);

- НДС (см. «Кто признается налоговым агентом по НДС (обязанности, нюансы)»);

- НДФЛ (см. «Налоговый агент по НДФЛ: кто является, обязанности и КБК»).

Как считается единый налог при УСН

- доходы;

- доходы, уменьшенные на расходы.

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Расчет налога при объекте «доходы»

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20). Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ). Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

Важно! КонсультантПлюс предупреждаетТакже в расчете могут одновременно применяться различные ставки налога (обычная и повышенная) при наступлении хотя бы одного из следующих событий (п. п. 1 — 2.1 ст. 346.20 НК РФ):ваши доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., не превысив 200 млн руб. По общему правилу эти лимиты ежегодно индексируются на коэффициент-дефлятор;средняя численность ваших работников за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.Порядок расчета налога по повышенным ставкам смотрите в КонсультантПлюс. Пробный доступ бесплатен.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН. Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу. Уплаченные авансы засчитываются при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

- на страховые взносы (включая страхование от несчастных случаев на производстве и профессиональных заболеваний), уплаченные в пределах исчисленных сумм в соответствующем отчетном (налоговом) периоде;

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (это первые 3 дня болезни), в части, не покрытой страховыми выплатами по договорам добровольного страхования;

- платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Дополнительно предусмотрена возможность уменьшить сумму налога (авансового платежа) на весь уплаченный торговый сбор (без ограничения суммы), если вид деятельности налогоплательщика подразумевает его уплату согласно гл. 33 НК РФ. Но уменьшить можно только ту часть единого налога (аванса), которая относится к тому виду деятельности, по которой оплачивается торговый сбор. Об этом упоминается в письме Минфина России от 18.12.2015 № 03-11-09/78212.

См. «Торговый сбор может уменьшать налог по УСН».

Расчет налога при объекте «доходы минус расходы»

Название данного объект налогообложения говорит само за себя. Налог в этом случае платится с разницы между полученными доходами и понесенными расходами (п. 2 ст. 346.18, п. 4 ст. 346.21 НК РФ).

Перечень расходов, которые можно взять в уменьшение доходов, строго ограничен. Учесть можно только те из них, которые прямо поименованы в п. 1 ст. 346.16 НК РФ. При этом расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ (обоснованность, документальное подтверждение, связь с деятельностью, направленной на получение доходов). При признании некоторых из них действуют правила, предусмотренные для налога на прибыль, а именно ст. 254, 255, 263–265 и 269 НК РФ.

Общая ставка для «доходно-расходной» упрощенки — 15%, однако законами субъектов РФ для отдельных категорий налогоплательщиков она может быть снижена вплоть до 5% (п. 2 ст. 346.20 НК РФ). Также преференции в части ставок предусмотрены для впервые зарегистрированных ИП и налогоплательщиков Крыма (пп. 3, 4 ст. 346.20 НК РФ).

Так же как и при объекте «доходы», при объекте «доходы минус расходы» платятся авансы — по итогам I квартала, полугодия и 9 месяцев (п. 4 ст. 346.21 НК РФ).

По итогам года «упрощенец», выбравший данный объект, должен рассчитать минимальный налог исходя из полученных доходов, умноженных на ставку 1% (п. 6 ст. 346.18 НК РФ). Его придется уплатить в случае, если годовая сумма налога меньше суммы минимального, в том числе если по итогам года получен убыток.

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ).

В 2022 году:

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

См. «Порядок сдачи отчетности при УСН».

В эти же сроки до 2023 года производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

С 2023 года декларации подают:

- организации — не позднее 25 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом.

Налог по итогам года должен быть в бюджете до 28 марта у организаций и до 28 апреля у ИП.

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ). Это положение в 2023 году не изменится.

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. В 2022 году срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. С 2023 года — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Итоги

Расчет единого налога при УСН зависит от выбранного объекта налогообложения, вида деятельности и регионального законодательства в части установления пониженных ставок. Сроки сдачи декларации по единому налогу, в свою очередь, зависят от того, является налогоплательщик организацией или ведет свою деятельность как индивидуальный предприниматель.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Упрощённая система налогообложения (УСН) – налоговый режим для предпринимателей и организаций малого бизнеса. При применении упрощённой системы налогоплательщики освобождаются от уплаты налога на прибыль (с деятельности организации), НДФЛ (с деятельности ИП), НДС и налога на имущество за рядом исключений. Все они заменяются уплатой единого налога по УСН.

Налогоплательщик сам выбирает объект, с которого будут платить налоги:

Объект указывается в заявлении о переходе на УСН; применять его нужно в течение всего календарного года.

Поменять объект налогообложения можно только с 1 января очередного календарного года.

К примеру, в 2018 году Вы применяете УСН «доходы», а с 1 января 2019 года желаете перейти на УСН «доходы минус расходы». В этом случае до 31 декабря 2018 года необходимо подать в налоговую инспекцию уведомление об изменении объекта налогообложения.

Если Вы не успели подать уведомление в срок, то весь 2019 год должны применять УСН «доходы».

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

- торгового сбора;

- взносов на обязательное пенсионное (социальное, медицинское) страхование (включая взносы ИП в фиксированном размере за себя), страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности за счет работодателя;

- взносов (платежей) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн