Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с отчетности за 2021 год

— по общему правилу — организации — не позднее 25 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом;

— при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения — не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

— при утрате права на применение упрощенной системы налогообложения — не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— Готовое решение: Как организации заполнить декларацию по УСН

— Готовое решение: Как ИП заполнить декларацию по УСН за 2021 г. и последующие периоды

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации организации и закрытии ИП

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации автономного учреждения

— Готовое решение: Как заполнить декларацию по УСН, если получен убыток

— Готовое решение: Как заполнить декларацию по УСН при смене адреса

— Готовое решение: Как заполнить декларацию по УСН при отсутствии доходов

— Готовое решение: Уточненная декларация по УСН

— Готовое решение: Нулевая декларация по УСН

— Статья: Отдельные вопросы представления отчетности за налоговый период — 2022 год (Галина Е.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Новая форма декларации по УСН за 2021 год: что нужно учесть (Кравченко И.В.) («Главная книга», 2022, N 2)

— Статья: Нулевая декларация по УСНО (Гусаров Д.Ю.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 3)

— Статья: Декларация по УСНО за 2021 год: на что обратить внимание при ее заполнении? (Гришина О.П.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2021, N 12)

— Статья: Декларирование бюджетным и автономным учреждением полученных доходов (Новикова С.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2021, N 10)

— Статья: С 2021 года — новая декларация на УСНО (Сухов А.Б.) («Бухгалтер Крыма», 2021, N 3)

— Статья: Новая форма декларации по УСНО (Кораблева Н.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2021, N 4)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2021 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

- Нові форми декларацій з єдиного податку

- Чи будуть вихідні на Різдво та Новий рік 2023 в Україні — роз’яснення Держпраці.

- В Україні продовжили карантин з метою запобігання поширення Covid -19 до травня.

- Як працюватимуть СЕП та банки у період завершення 2022 року та на початку 2023 року – НБУ.

- Нові форми реєстраційних документів для отримання довірчих послуг.

- Затверджено нові форми декларацій з єдиного податку.

- Щодо забезпечення можливості безготівкового розрахунку за товари торговцями.

- Електрику вимкнули при роботі із банкоматом або терміналом

- Куди і за якою формою заяви звертатися для отримання ліцензії зберігання пального.

- «Формы налогового учета и отчетности» (Материал подготовлен специалистами КонсультантПлюс)

- За какой период действует новый отчёт по УСН

- Какие изменения в отчёте УСН с 2022 года

- Налоговые декларации с 2023 года

- Декларация по НДС

- Декларация по УСН-налогу

- Декларация по налогу на имущество

- Декларация 3-НДФЛ

- Расчеты по налогам и взносам

- Расчет по страховым взносам (РСВ)

- Уведомление об исчисленных налогах, взносах, авансах

- Персонифицированная отчетность

- Раздел 1 ЕФС-1 (вместо СЗВ-ТД)

- Раздел 2 ЕФС-1 (вместо 4-ФСС)

- Раздел ЕФС-1 — СЗВ-СТАЖ

- Персонифицированные сведения о физических лицах (вместо СЗВ-М)

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

Нові форми декларацій з єдиного податку

29 грудня 2022

Стане у пригоді для:

Підприємці

Чи будуть вихідні на Різдво та Новий рік 2023 в Україні — роз’яснення Держпраці.

У центральному міжрегіональному управлінні Держпраці пояснили, чи будуть вихідними днями 26.12.22. та 02.01.23, 09.01.23.

Під час воєнного стану святкові дні не є вихідними і не переносяться на наступний день після святкового або неробочого.

Тому 26.12.22., 02.01.23., 09.01.23. є звичайними робочими днями, які враховуються у нормі кількості робочих днів на рік – ст.6 Закону №2136-9 від 15.03.22. «Про організацію трудових відносин в умовах воєнного стану».

Однак, якщо роботодавець разом з трудовим колективом прийняли рішення про збереження додаткових вихідних під час дії воєнного стану шляхом відповідних положень колективного договору ,– ці дні виключаються із норми робочого часу на місяць та на рік і у разі проведення роботи в ці дні, вона оплачується за правилами роботи у вихідний день.ФОП для ІТ

В Україні продовжили карантин з метою запобігання поширення Covid -19 до травня.

Кабінет Міністрів продовжив карантин з метою запобігання поширенню Covid -19 до 30 квітня 2023 року.

Про це повідомив представник Кабінету Міністрів у Верховній Раді Т.Мельничук в Телеграм, передає Укрінформ: «Продовжено на всій території України карантин до 30.04.23»,-написав Т.Мельничук.

Як повідомлялося, карантин для протидії поширення коронавірусу в Україні запровадили з 12.03.20. Потім його неодноразово продовжували і влітку 2021 року перевели у форму адаптивного карантину. Востаннє Уряд у серпні продовжував карантин в Україні до 31.12.22.Як зняти валюту з рахунку ФОП без втрати на курсі

Як працюватимуть СЕП та банки у період завершення 2022 року та на початку 2023 року – НБУ.

НБУ повідомив регламент роботи системи електронних платежів НБУ (далі СЕП) та порядок роботи банківської системи України у період завершення 2022 року та на початку 2023 року:

- 30.12.22. СЕП працює до 24.00., валютний ринок України, депозитарій НБУ та НБУ під час здійснення депозитарної діяльності, а також інші системи НБУ працюють у звичайному режимі;

- 31.12.22. банківський день у СЕП відкривається датою 02.01.23. Міжбанківські платіжні операції через СЕП здійснюються до 15-00 датою банківського дня 02.01.23. НБУ не здійснює валютних інтервенцій на валютному ринку України;

- 31.12.22. та 01.01.23. учасники СЕП самостійно приймають рішення щодо дати та часу початку роботи в СЕП –відповідно до власних потреб та потреб клієнтів. Також банки самостійно приймають рішення щодо здійснення валютних операцій з купівлі та продажу безготівкової іноземної валюти на валютному ринку України з урахуванням роботи СЕП. Готівковий валютний ринок працює у звичайному режимі. Операційний день депозитарію НБУ у ці дні не розпочинається;

- 01.01.23. приймання початкових платежів до СЕП починається о 9.00. Міжбанківські платіжні операції через СЕП здійснюються датою банківського дня 02.01.23.;

- 02.01.23. банківська система України, валютний ринок України, СЕП, депозитарій НБУ працюють у звичайному режимі;

- 07.01., 08.01.23 міжбанківські платіжні операції через СЕП здійснюються датою банківського дня 09.01.23.

Нові форми реєстраційних документів для отримання довірчих послуг.

ДПІ у м. Полтаві ГУ ДПС у Полтавській області інформує, що на виконання вимог Постанови КМУ №641 від 23.06.21. «Про реалізацію експериментального проекту щодо забезпечення безперервного надання кваліфікованих електронних довірчих послуг Державною податковою службою». з 23.12.22. Кваліфікований надавач електронних послуг ДПС України ( далі –надавач) розпочав надання електронних довірчих послуг.Як платити податки ФОП, де брати реквізити, звідки платити і скільки

Також Наказом ДПС України №930 від 21.12.22. «Про затвердження форм реєстраційних документів для отримання електронних довірчих послуг». затверджено Договір про надання довірчих послуг та нові форми реєстраційних документів:

- Реєстраційна картка для фізичної особи;

- Реєстраційна картка для юридичної особи;

- Додаток до Реєстраційної картки для юридичної особи;

- Заява про зміну статусу кваліфікованого сертифіката відкритого ключа;

- Додаток до заяви про зміну статусу кваліфікованого сертифіката відкритого ключа.

Форми реєстраційних документів попереднього зразка будуть прийматися до 30.12.22.Як ФОП платити блогерам за рекламу

Нові форми реєстраційних документів будуть розміщені 23.12.22. у розділі «Отримання електронних довірчих послуг, у тому числі для програмних РРО» на офіційному вебсайті: https://ca.tax.gov.ua

Затверджено нові форми декларацій з єдиного податку.

Мінфін України Наказом №394 від 24.11.22. «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року №578». виклав у новій редакції форми:

- декларації платника ЄП фізичної особи;

- декларації платника ЄП 3 групи (юридичної особи);

- декларації ЄП 4 групи.

Декларації оновлено з урахуванням змін, внесених у ПКУ Законом №1914-9 від 30.11.21. «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень». Зокрема, главу 1 розділу 14 ПКУ доповнено ст.297-1 щодо визначення загального мінімального податкового зобов’язання платників єдиного податку.

Наказ набере чинності з дня його офіційного опублікування.

Відповідно до п.46.6.ПКУ нові форми декларацій набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення.

Тобто, якщо набрання чинності відбудеться у грудні 2022 року, то оновлені форми декларацій для фізичних та юридичних осіб 3 групи слід буде подавати, починаючи з першого кварталу 2023 року, а всім іншим фізичним особам платникам ЄП вперше звітувати за 2023 рік.

Податковий кодекс України

Щодо забезпечення можливості безготівкового розрахунку за товари торговцями.

Податківці сповіщають, що виходячи з положень, обумовлених пунктом першим Постанови Уряду від 29 липня 2022 року №894, торговцям зобов’язано забезпечити безготівковий розрахунок під час продажу товарів.

З 1 січня 2023 року дані ФОП, крім описаних вище винятків, зобов’язані передбачити реальну можливість оплати товарів та послуг шляхом безготівкового розрахунку, у тому числі із застосуванням електронних платіжних коштів, додатків або платіжних девайсів.ФОП чи ТОВ — що краще у 2022 році

Увага! Це правило не стосується населених пунктів, які підпадають під параметри чисельності населення, однак є прифронтовими територіями, перебувають в окупації або лише нещодавно звільнені. Перелік даних населених пунктів формується спеціальним наказом, виданим Мінреінтеграції. Це правило поширюється на період до 3 місяців після проведення деокупації.

Електрику вимкнули при роботі із банкоматом або терміналом

Міністерство з питань реінтеграції надало інструкцію на випадок, коли екстрені відключення електрики відбулися, а ви користуєтесь банкоматом або терміналом.

Алгоритм дій пояснили у Приват Банку.

Клієнтам банку треба зателефонувати на гарячу лінію 3700 і подати заявку на повернення коштів. Також необхідно повідомити номер терміналу, його адресу, внесену суму і приблизний час проведення операції. Коли заявку опрацюють і гроші в терміналі перерахують, то недоотримані кошти повернуть на карту.

Наразі отримати готівку можна не лише в банках та банкоматах, але й на касах магазинів, аптек та АЗС. Для цього необхідно оплатити будь-яку покупку карткою та попросити касира зняти з неї потрібну вам суму готівки. Отримати можна від 500 до 6000 грн.

Також можна зняти готівку з карти у Укрпошті та на «Новій Пошті», звернувшись до будь-якого відділення поштового оператора.

Куди і за якою формою заяви звертатися для отримання ліцензії зберігання пального.

Органом ліцензування щодо діяльності з виробництва пального визначено — ДПС, оптової та роздрібної торгівлі пальним, зберігання пального– територіальні органи ДПС.

Тому, аби отримати ліцензії на право виробництва пального, необхідно звертатись до ДПС.

А для отримання ліцензії на право оптової торгівлі за наявності місць оптової торгівлі пальним чи роздрібної торгівлі пальним, зберігання пального – до Головних управлінь ДПС в областях та м. Києві за місцем торгівлі чи зберігання пального.Як правильно поповнювати свій рахунок ФОП

Для отримання ліцензій на право оптової торгівлі пальним за відсутності місць оптової торгівлі пальним – до Головних управлінь ДПС в областях та м. Києві за основним місцем обліку суб’єкта господарювання.

Проте чинними нормативно-правовими актами не затверджені форми заяв для отримання ліцензій на право виробництва, оптової або роздрібної торгівлі пальним, зберігання пального. Тож заяву надають до органу ліцензування у довільній формі.

Джерело: Повідомлення ДПС

«Формы налогового учета и отчетности»

(Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ НАЛОГОВОГО УЧЕТА И ОТЧЕТНОСТИ

Внимание! С 1 января 2021 года действует механизм «регуляторной гильотины». По общему правилу в рамках государственного контроля (надзора) не допускается оценка соблюдения обязательных требований, содержащихся в нормативных правовых актах Правительства РФ и федеральных органов исполнительной власти, вступивших в силу до 1 января 2020 года, а также в правовых актах исполнительных и распорядительных органов государственной власти РСФСР и СССР. Несоблюдение таких требований не может являться основанием для привлечения к административной ответственности (см. Федеральный закон от 31.07.2020 N 247-ФЗ).

Необходимо учитывать, что Правительством РФ определен перечень нормативных правовых актов и их групп, а также отдельных положений, на которые не распространяется механизм «регуляторной гильотины». При этом в отношении некоторых актов и положений установлен ограниченный срок нахождения в перечне (см. Постановление Правительства РФ от 31.12.2020 N 2467).

В данный материал включены важнейшие и широко применяемые формы налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

Обращаем внимание, что ознакомиться с машиночитаемыми бланками, подготовленными на основании TIF-шаблона АО «ГНИВЦ», можно в документах, утвердивших соответствующие формы.

Смотрите формы налогового учета и отчетности:

Новую форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, с КНД 1152017 утвердил приказ ФНС России от 25.12.2020 № ЕД-7-3/958. Он вступил в силу 20 марта 2021 года.

Указанный документ также закрепил обновлённый порядок заполнения декларации по упрощёнке с 2022 года и электронный формат отправки в налоговую.

Одновременно признан утратившим силу прежний аналогичный документ – приказ ФНС от 26.02.2016 № ММВ-7-3/99.

За какой период действует новый отчёт по УСН

Его нужно применять начиная с представления декларации за налоговый период 2021 года.

Это значит, что впервые компаниям нужно отчитаться на новом бланке отчёта по упрощёнке уже до 31 марта 2022 года включительно, а ИП – до 30.04.2022.

Какие изменения в отчёте УСН с 2022 года

Отметим, что корректировки формы отчётности по УСН связаны с принятием Федерального закона от 31.07.2020 № 266-ФЗ, который внёс изменения в нормы Налогового кодекса РФ об УСН.

По сравнению с прежней формой декларации УСН новшества с 2022 года следующие:

- поменяли штрихкоды;

- с титульного листа убрали код по ОКВЭД;

- ввели код признака налоговой ставки для разделов 2.1.1 и 2.2;

- в разделах 2.1.1 и 2.2 появилась новая строка для обоснования ставки по закону региона;

- введены коды налоговых льгот.

Правильный образец заполнения ИП декларации по УСН по новой форме с объектом «доходы» за 2021 год можно посмотреть в Готовом решении КонсультантПлюс здесь.

С 1 января 2023 года с переходом на единый налоговый платеж, единые сроки сдачи отчетности и уплаты налогов, единую базу по страховым взносам и т.п., меняется большинство отчетных форм.

Предлагаем вам краткий обзор всех изменений по формам отчетности с 2023 года.

Налоговые декларации с 2023 года

Изменения касаются порядка отражения доходов для МХК и организаций, расположенных на Курильских островах.

Подробное описание каждой строки декларации и особенности ее заполнения легко найдете в бераторе Практическая энциклопедия бухгалтера.

А, если бератор у вас пока нет, поможет книга «Годовой отчет 2022 под редакцией В.И.Мещерякова». Покупайте сейчас, пока есть тираж.

Сроки сдачи декларации за 2022 года — 25 марта 2023 года.

Декларация по НДС

Изменения связаны с переходом на единый налоговый платеж (ЕНП). В 2023 году налоговики возместят НДС только при наличии положительного сальдо на едином налоговом счете (ЕНС). Для этой цели ввели новые коды.

Срок подачи декларации по НДС не изменился – не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

За 4 квартал 2022 года декларацию необходимо представить не позднее 25 января 2023 года.

С 1 января 2023 года срок уплаты НДС переносится на 28-е число, но сам порядок уплаты не меняется (подп. «а» п. 1 ст. 2 Закона № 263-ФЗ).

Декларация по УСН-налогу

Декларация меняется с отчетности за 1 квартал 2023 года. За 2022 год отчитываемся по старой форме.

Срок подачи декларации в 2023 году передвинули на несколько дней раньше, сдать декларацию за 2022 год нужно:

- до 25 марта 2023, если отчитывается компания;

- до 25 апреля 2023, если отчитывается ИП.

Декларация по налогу на имущество

Обновленная декларация по налогу на имущество вводится 1 января 2023 года и впервые сдается за налоговый период 2022 года. Декларацию сдают не все. Если вы рассчитываете налог по кадастру, декларацию сдавать не нужно. ИФНС пришлет сообщение для уплаты налога.

Тем, кто сдает декларацию по имуществу за 2022 год отчитаться нужно до 25 марта 2023 года.

Декларация 3-НДФЛ

Обновленную Декларацию 3-НДФЛ нужно сдавать с отчетности за 2022 год.

В декларацию 3-НДФЛ с 2023 года, в частности, были внесены такие изменения:

- В строке 90 введен новый код для отражения необлагаемых налогом доходов, полученных в 2022 году в виде переданного в собственность имущества от иностранной организации, где налогоплательщик являлся контролирующим лицом (учредителем) по состоянию на 31 декабря 2021 года.

- В приложение № 5 декларации 3-НДФЛ добавлена строка 171 для предоставления социального налогового вычета на физкультурно-оздоровительные услуги.

Расчеты по налогам и взносам

В форме кардинально изменился только Раздел 1 «Данные об обязательствах налогового агента» Расчета. Остальные разделы — без изменений.

Расчет 6-НДФЛ за I квартал, полугодие и 9 месяцев нужно сдавать до 25-го числа следующего за отчетным периодом. За 2022 год нужно отчитаться до 25 февраля 2023 года.

Расчет по страховым взносам (РСВ)

В новой форме не нужно указывать взносы отдельно по каждому виду страхования.

Сдавать новый РСВ в 2023 году нужно ежеквартально до 25 числа месяца, следующего за расчетным (отчетным) периодом.

Уведомление об исчисленных налогах, взносах, авансах

С 2023 года вводится единый налоговый платеж (ЕНП). Организациям на ЕНП нужно будет каждый месяц подавать уведомление о перечислении страховых взносов, налогов, авансов и других сборов.

Срок сдачи: до 25-го числа месяца, за который уплачивается налог, сбор, взнос или рассчитан авансовый платеж.

Персонифицированная отчетность

Вместо СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС в Соцфонд с января 2023 года сдается единая форма ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В форме 2 раздела:

- Раздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию. Его нужно будет сдавать по правилам, которые были установлены для формы СЗВ-ТД.

- Раздел 2. Сведения о начисленных страховых взносах на ОСС от несчастных случаев на производстве и профзаболеваний. Ранее 4-ФСС, сдается ежеквартально, до 25 числа месяца, следующего за отчетным кварталом.

Сколько отчетов нужно сдавать по страховым взносам с 2023 года

Раздел 1 ЕФС-1 (вместо СЗВ-ТД)

С 2023 года в СЗВ-ТД кроме работников, с которым заключены трудовые договоры нужно указать работников на ГПД. Помимо этого, в отчет добавили специальный код причины увольнения.

Сроки сдачи СЗВ-ТД:

- до 25-го числа месяца следующего за кадровым событием: перевод, повышение квалификации и т.п.;

- на следующий рабочий день после приема на работу или увольнения.

Раздел 2 ЕФС-1 (вместо 4-ФСС)

Сведения о начисленных страховых взносах на ОСС от несчастных случаев на производстве и профзаболеваний. Нужно детализировать информацию о наличии у работников страховки.

Срок сдачи: ежеквартально, до 25-го числа месяца, следующего за кварталом.

Раздел ЕФС-1 — СЗВ-СТАЖ

В отчет добавили районный коэффициент и информацию по СОУТ.

Срок сдачи: один раз в год до 25 января. Первый раз отчитаться нужно за 2023 года — до 25 января 2024 года.

Персонифицированные сведения о физических лицах (вместо СЗВ-М)

Вместо формы СЗВ-М «Сведения о застрахованных лицах» с 1 января 2023 года утверждена форма персонифицированных сведений о физических лицах.

Сдавать ее нужно ежемесячно в налоговую, которая будет передавать эти сведения в органы соцзащиты и ПФР.

Этот отчет состоит из:

- титульного листа;

- персональных данных физлиц и сведения о суммах выплат.

Отчет нужно заполнять ежемесячно на всех сотрудников с указанием ИНН, СНИЛС, ФИО и сведений о начисленных выплатах.

Отчет представляется каждый месяц не позднее 25 числа месяца, следующего за прошедшим месяцем.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

- Новости и аналитика

- Новости

Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

8 декабря 2022

С 1 января 2023 года в обязанность налогоплательщика (налогового агента), плательщика страховых взносов, помимо представления налоговых деклараций (расчетов), вменяется и новая обязанность — представлять в ФНС России уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве единого налогового платежа (ЕНП). Фактически такое уведомление является еще одним отчетным документом, цель формирования которого — предоставить налоговому органу информацию о начислениях для корректного разнесения совокупной обязанности на единый налоговый счет (ЕНС) и зачета ЕНП по тем налогам и страховым взносам:

- которые уплачиваются до представления соответствующей налоговой отчетности (к примеру, страховые взносы уплачиваются ежемесячно, а расчет по страховым взносам представляется ежеквартально);

- в отношении которых обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (п. 9 ст. 58 Налогового кодекса).

ФНС России утвердила форму, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов.

Уведомление подается через оператора ЭДО (в электронной форме по ТКС) либо через ЛКН. Если среднесписочная численность работников за предшествующий год не превысила 100 человек, организация вправе подать уведомление на бумаге.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Другие формы (1151+)

Срок подачи уведомления – не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (соблюдается единый срок предоставления деклараций и расчетов).

В 2023 году у организаций и ИП есть возможность сделать выбор:

- подавать уведомления;

- либо вместо уведомления продолжить оформлять распоряжения на перевод денежных средств, т. е. привычные платежки на уплату конкретного налогового платежа с указанием в них соответствующего КБК.

Воспользоваться именно этим вариантом можно только при условии, что ранее вы не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона № 263-ФЗ). Один раз представив уведомление по новой форме, плательщик утрачивает право предоставлять вместо уведомлений платежки.

- не позднее шести месяцев со дня истечения установленного срока уплаты вышеуказанных налогов за соответствующий период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) налога, подлежащего уплате за предыдущие периоды;

- не позднее трех месяцев со дня получения налоговым органом сведений из ЕГРЮЛ, о том, что организация находится в процессе ликвидации;

- не позднее месяца со дня истечения срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, который уплачивает ликвидируемая организация, ранее получившая сообщение об исчисленной сумме налога.

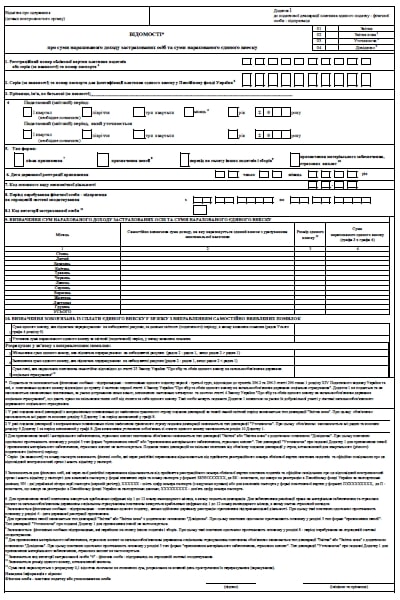

Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

- основной части;

- Приложения 1 «Сведения о суммах начисленного ЕСВ» – почти полностью повторяет Отчет по ЕСВ (Форму Д5).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

Господарські операції виконання робіт регулює договір підряду. Тож крокуємо далі й розглянемо юридичні моменти, про які потрібно пам’ятати бухгалтерові. З’ясуємо, як облікувати й оподаткувати виконання робіт.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации — в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ПОРОШЕНКО» вместо «П. О. Порошенко». Это требования ДСТУ 4163: 2020, который вступил в силу с 01 сентября 2021 года.

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно приложения Д1 (ЕСВ) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.