- Как посчитать УСН «доходы»

- Определение налоговой базы

- Определяем размер авансовых платежей

- Формула расчета окончательного платежа

- Условия примера для расчета УСН «доходы» за 2022 год

- Расчет УСН-налога за 2022 год

- Сроки уплаты налога и авансовых платежей

- Итоги

- Что собой представляет минимальный налог при УСН «доходы минус расходы»

- Принципы расчета и уплаты минимального налога

- Пример расчета при УСН 15% минимального налога

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

- Шаг 1. Проверка учета

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Проводки

- Краткая памятка по расчету авансов на УСН «доходы»

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

При превышении лимитов по доходам и численности необходимо применять повышенную ставку налога — 8%. Подробнее об этом мы писали здесь.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

Формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье «Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Условия примера для расчета УСН «доходы» за 2022 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2022 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Расчет УСН-налога за 2022 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН — доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Декларация представляется в ИНФС (по правилам до 2023 года):

ВАЖНО! С 2023 года в связи с введением единого налогового платежа меняются сроки сдачи деклараций. Все сроки для представления отчетности переносятся на 25 число: юрлица сдают декларацию до 25 марта 2023 года, индивидуальные предприниматели — до 25 апреля 2023 года.

Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей в 2022 году осуществляется по итогам каждого отчетного периода:

ВАЖНО! С 2023 года меняются сроки уплаты налогов. Они также переносятся на единую дату — 28 число. Таким образом, срок уплаты налога УСН за 2022 год юридическими лицами — 28 марта 2023 года, индивидуальными предпринимателями — 28 апреля 2023 года.

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

С 2023 года меняются сроки уплаты налога и сдачи отчетности.

Прошу прощения за возможно очевидный для специалистов вопрос, но никак не могу разобраться.

Я ИП, УСН 6%, Доход. Сотрудников нет.

За 2021 доходы составили по кварталам:

1) 0

2) 0,61 рубль (это процент по обслуживанию банковского счета)

3) 198 289, 50 рублей

4) 14603,00

Получается, нарастающим итогом

1 квартал 0

2 квартал 1,00 (округляем)

3 квартал 198 302, 00

4 квартал 212 905, 00

Есть ньюанс.

Я не платил авансовые платежи поквартально (знаю, что это влечет уплату пени).

Взносы «за себя» уплатил в полном объеме 8 426,00 за ОМС и 32 448,00 за ОПС 31.12.2021 г., т. есть в полном объеме за год в 4 квартале (т.е. платил не раз в квартал, а единомоментно за весь год в последнем квартале 2021 года).

Бухгалтер высчитал, что я по итогу должен уплатить за 2021 год 2665,00 рублей.

Калькуляторы (если я правильно вносил значения) указывают, что я должен уплатить 0 рублей за год (почему-то из итога вычитают взносы и получается ноль).

Бухгалтер говорит, что только рассчитывает налог и не поясняет почему такое значение получилось. Я человек не сильно сведущий, но хотел бы разобраться.

Я пытался высчитать сам, у меня получилось, что с учетом того, что я не платил авансовые платежи по налогу и взносы поквартально и пришел к такому выводу:

1..6% от моего итогового дохода в составили 12 774,3 (от суммы 212 905, 00)

2. Если я уплатил взносы «за себя» в размере 40 874,00 в последнем квартале, то я уменьшаю на их число аванс (который я, правда, не платил) по налогу за последний квартал. За последний квартал мой доход был 14 603,00 , а авансовый должен был быть 876,18.

Следовательно 12 774, 3 — 876,18 = 11 898,12. Получается, я такой налог по итогу должен уплатить.

Прошу помочь разобраться в этой ситуации. ДОпускаю с долей вероятности 99,9 , что прав бухгалтер, но не понимаю, как получилась такая сумма (2665,00 рублей). Прошу подсказать формулу расчета в данном конкретном случае.

Заранее большое Вам спасибо.

Минимальный налог при УСН рассчитывается только по итогам календарного года и только для объекта «доходы минус расходы». Посчитать его обязаны все доходно-расходные упрощенцы, а уплатить только некоторые из них. Кто именно и почему, расскажем в нашей статье. И конечно, в ней вы увидите пример расчета.

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. < 2 500 руб.

Видно, что сумма минимального налога больше 15-процентного налога.

4. Произвести уплату налога.

По итогам года ООО «Омега» должно уплатить минимальный налог УСН, поскольку его размер больше налога, исчисленного по правилам 15%.

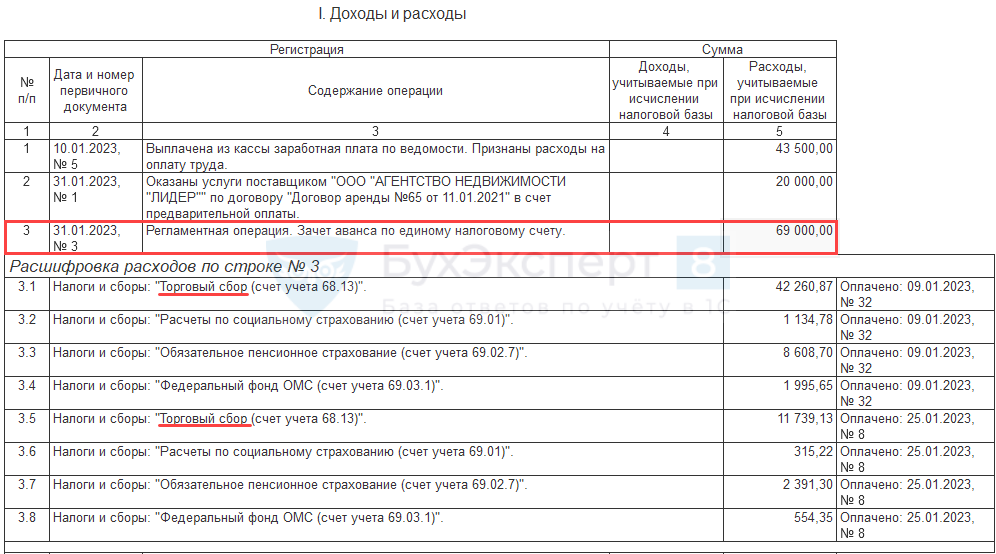

Разницу между суммой минимального налога и налога, исчисленного в обычном порядке, можно учесть в расходах для исчисления налога по УСН с объектом «доходы минус расходы» в следующих налоговых (НЕ ОТЧЕТНЫХ!) периодах. А в случае получения убытка увеличить его на величину этой разницы и перенести на будущее (п. 6 ст. 346.18 НК РФ, письма Минфина России от 18.01.2013 № 03-11-06/2/03, от 15.06.2010 № 03-11-06/2/92).

В нашем примере начиная со следующего года разница, которую ООО «Омега» может включить в расходы по УСН (или увеличить убыток), составит 1000 руб. (2500 руб. минимального налога – 1500 руб. налога по УСН за текущий год).

Применяя УСН «доходы минус расходы», по окончании года проверьте, какой налог нужно будет оплатить — рассчитанный в обычном порядке или минимальный. В случае если уплате подлежит минимальный налог, при оплате не забудьте вычесть из его рассчитанной суммы исчисленные авансовые платежи по УСН. Разница между минимальным налогом и налогом по УСН, рассчитанным в обычном порядке, может быть включена в расходы (или на ее величину может быть увеличена сумма убытка) в последующих налоговых периодах.

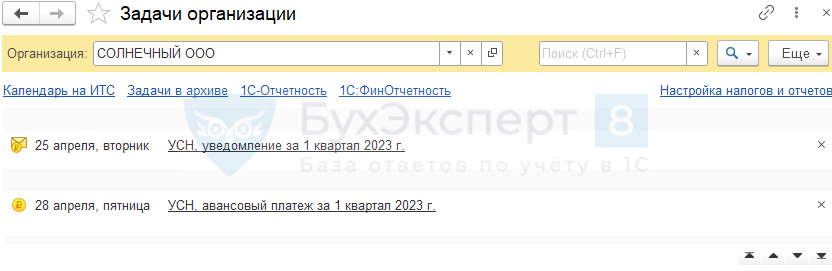

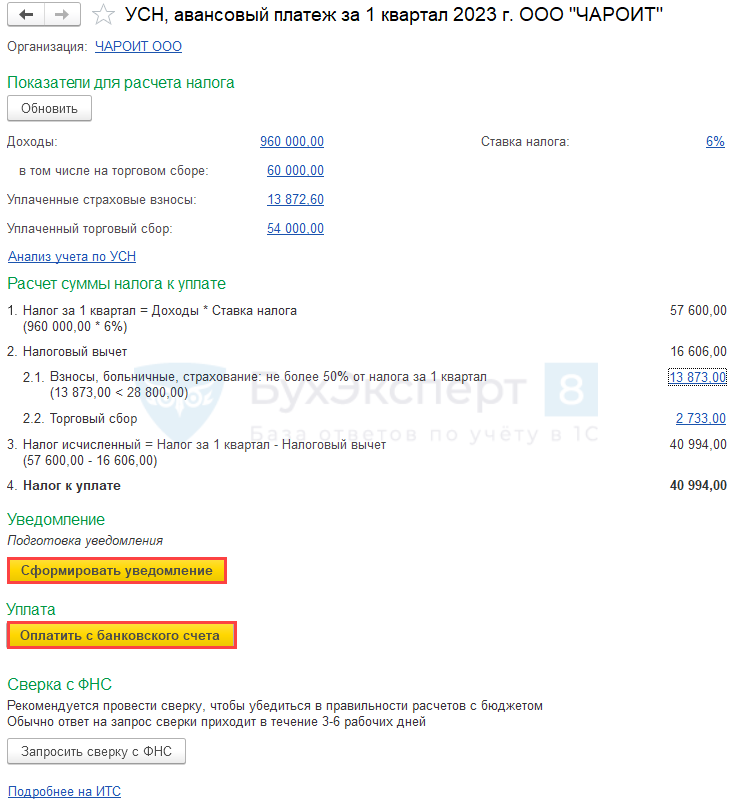

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

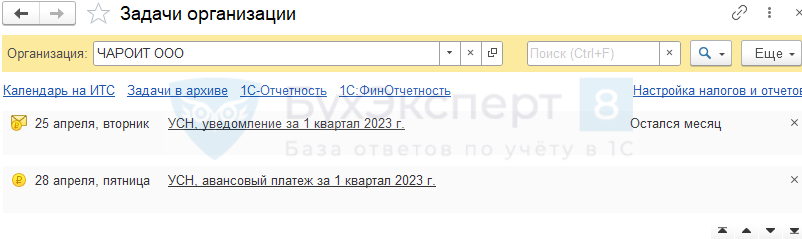

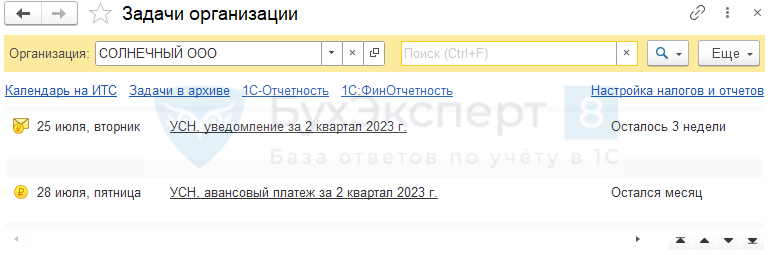

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

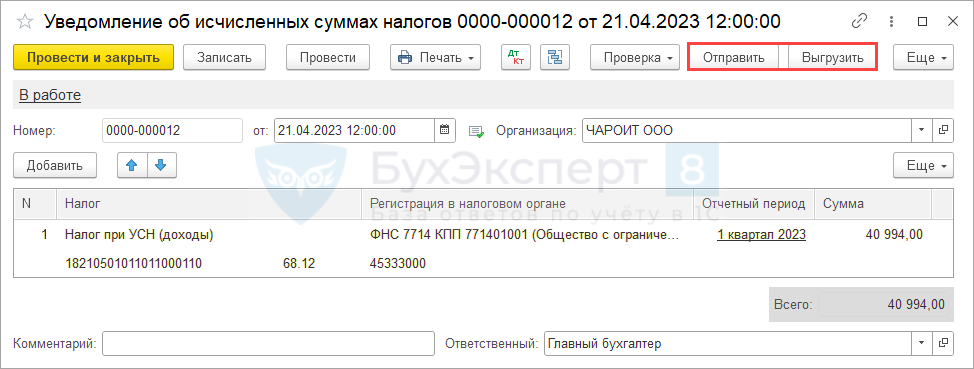

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции за март выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

Шаг 2. Проверка начисления авансов

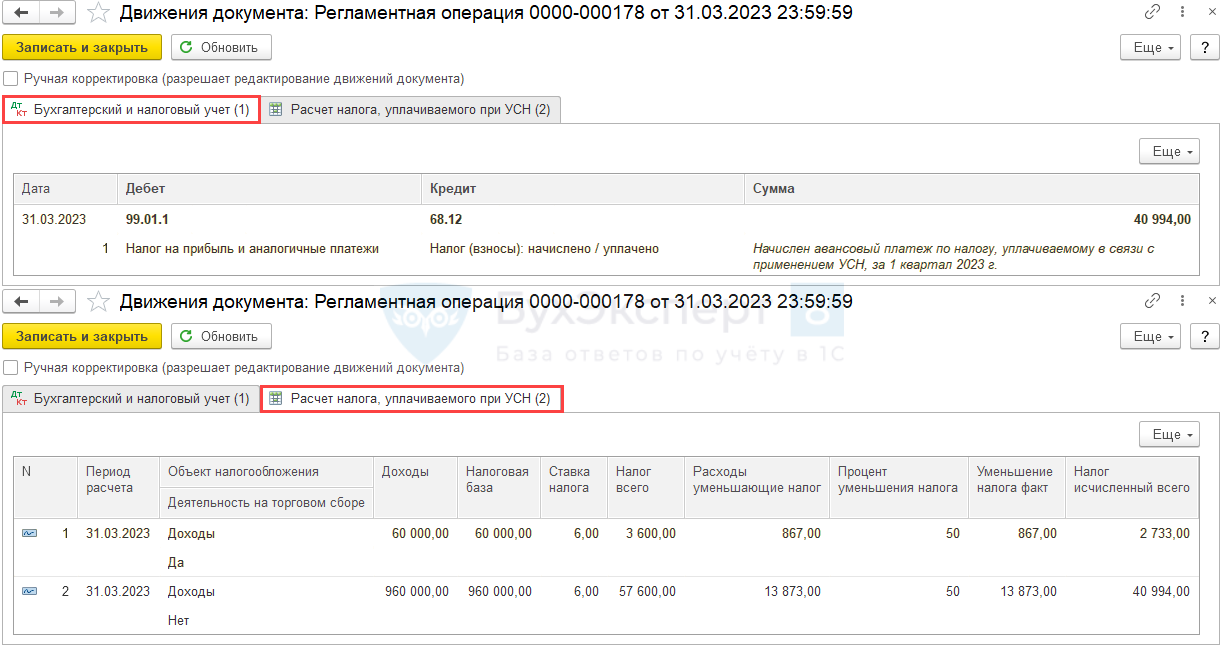

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

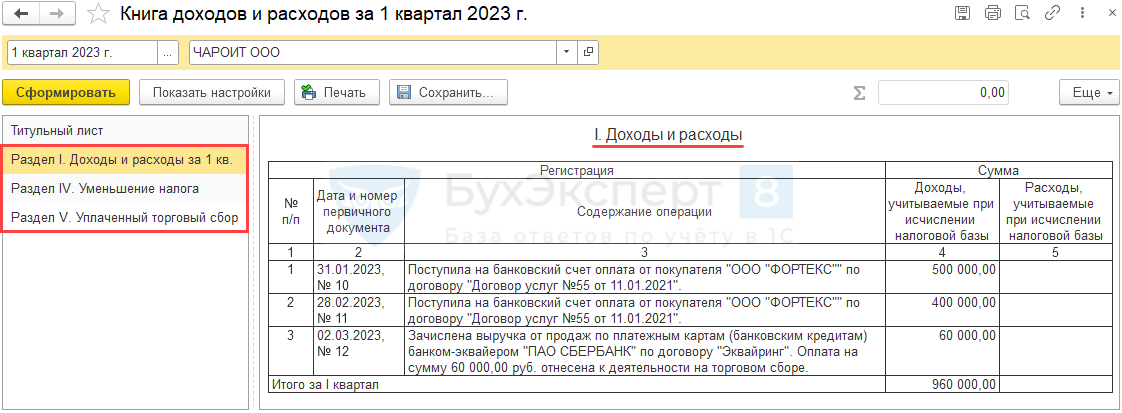

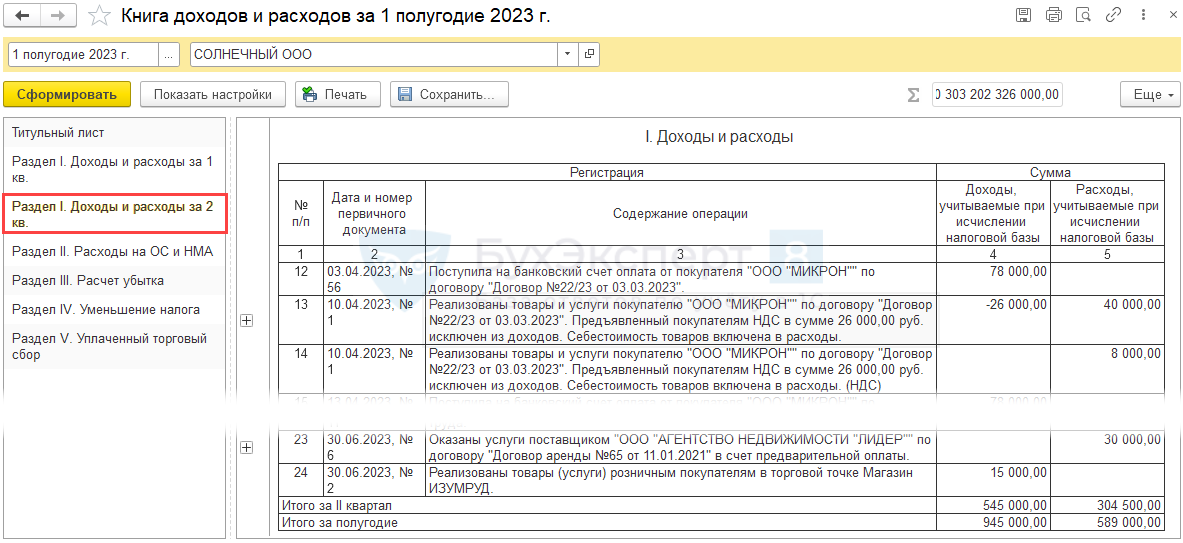

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

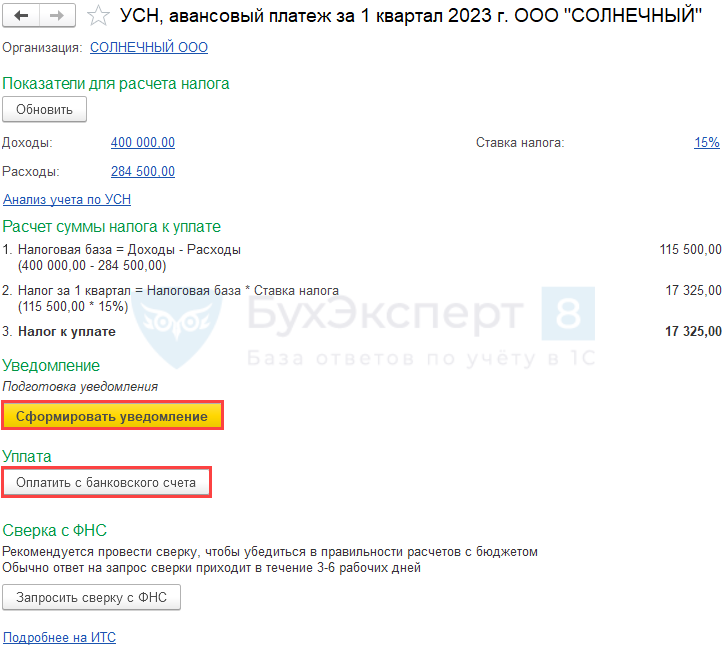

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

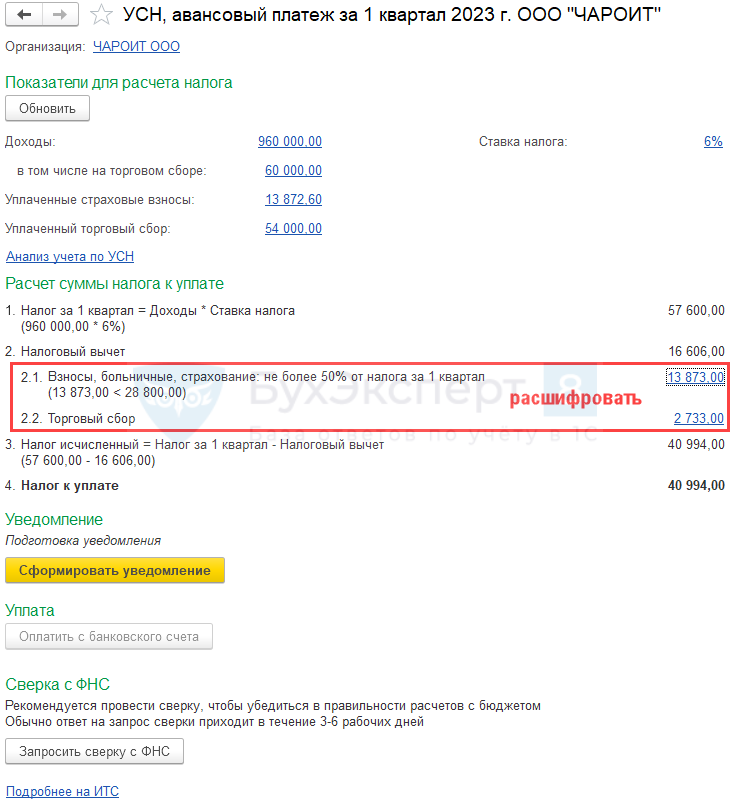

По ссылке открывается Помощник уплаты налога.

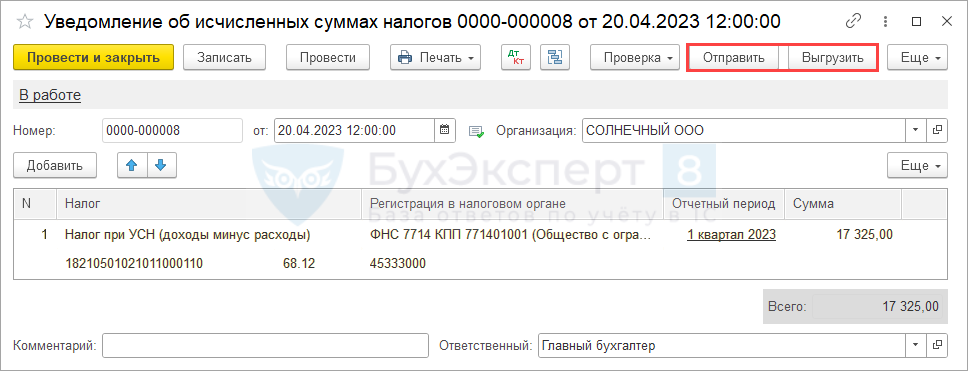

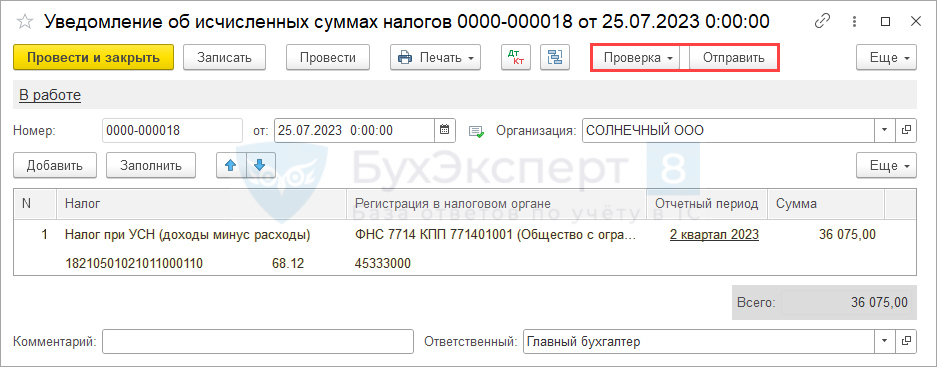

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

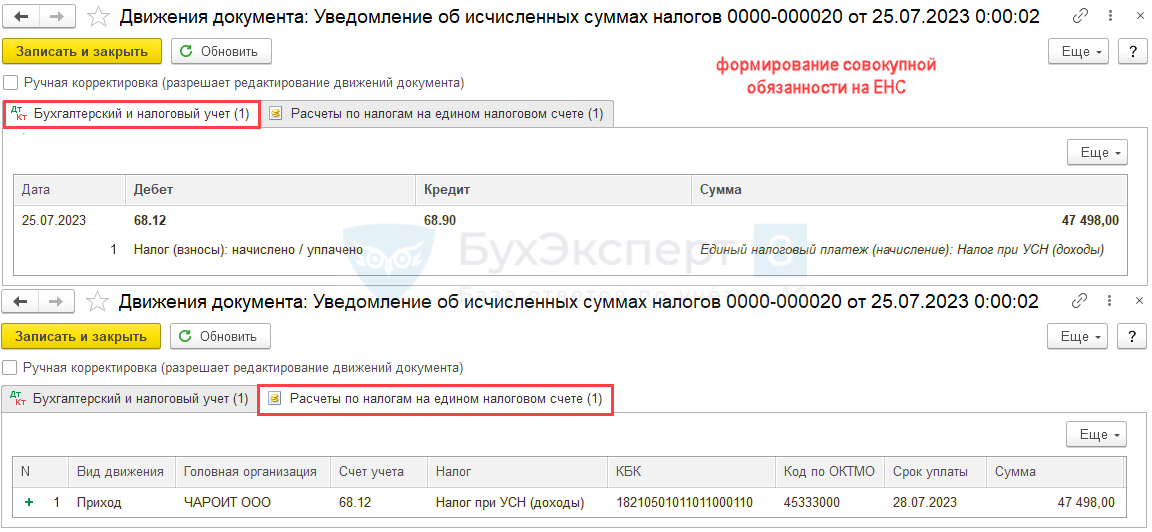

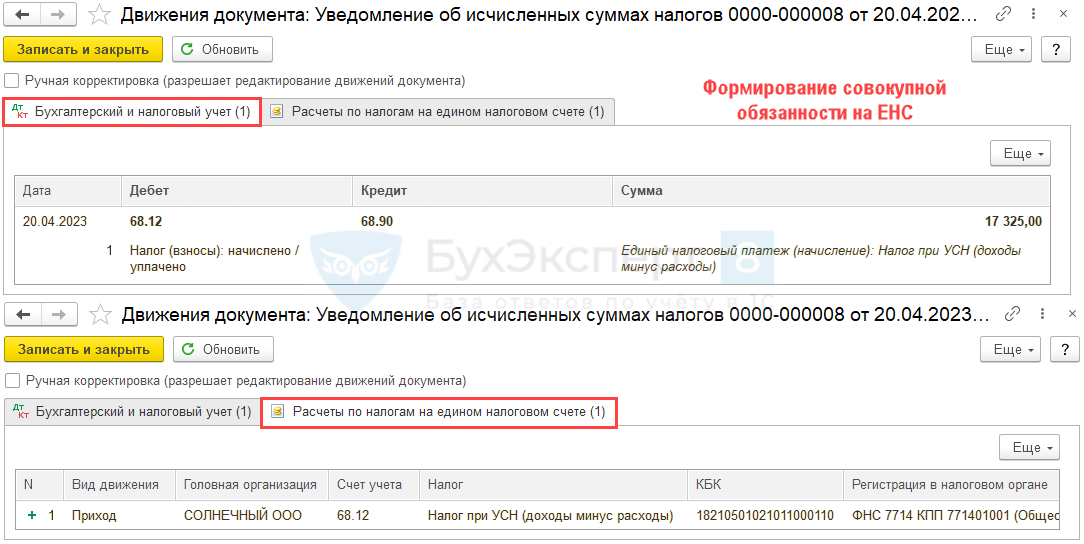

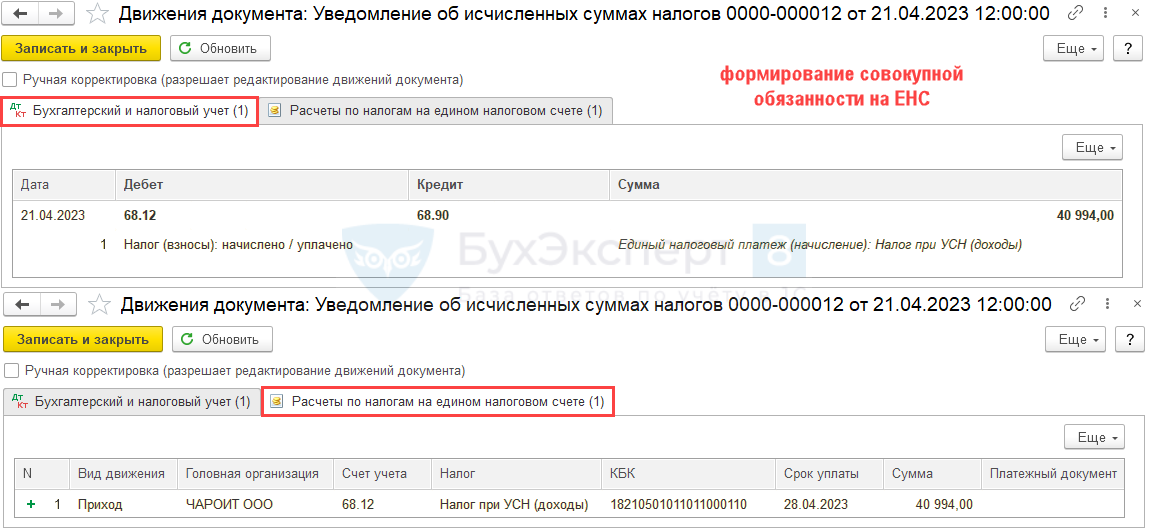

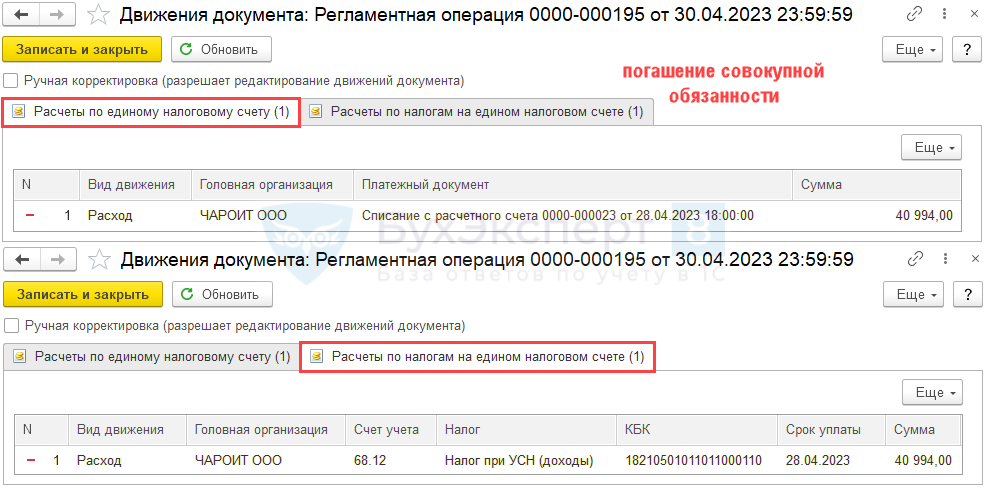

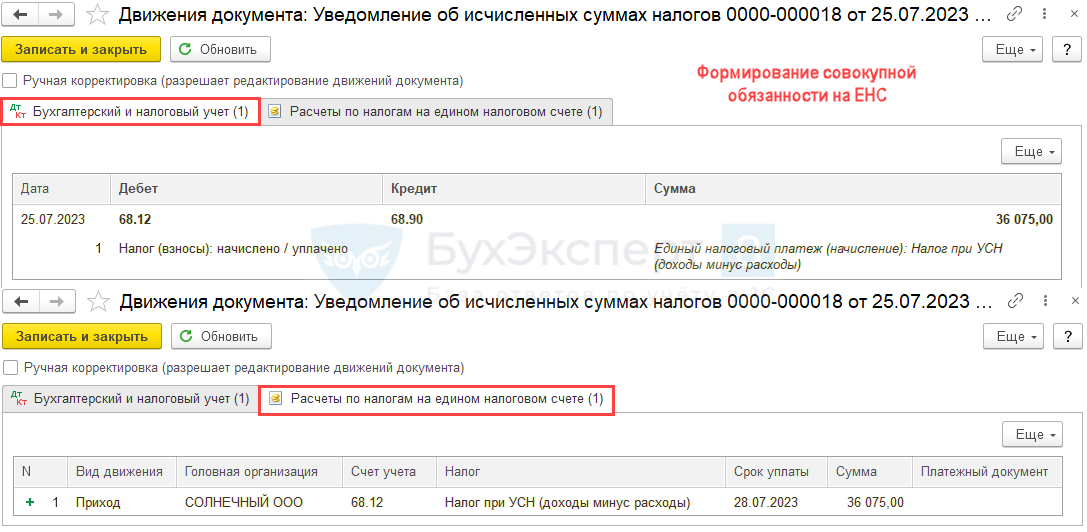

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

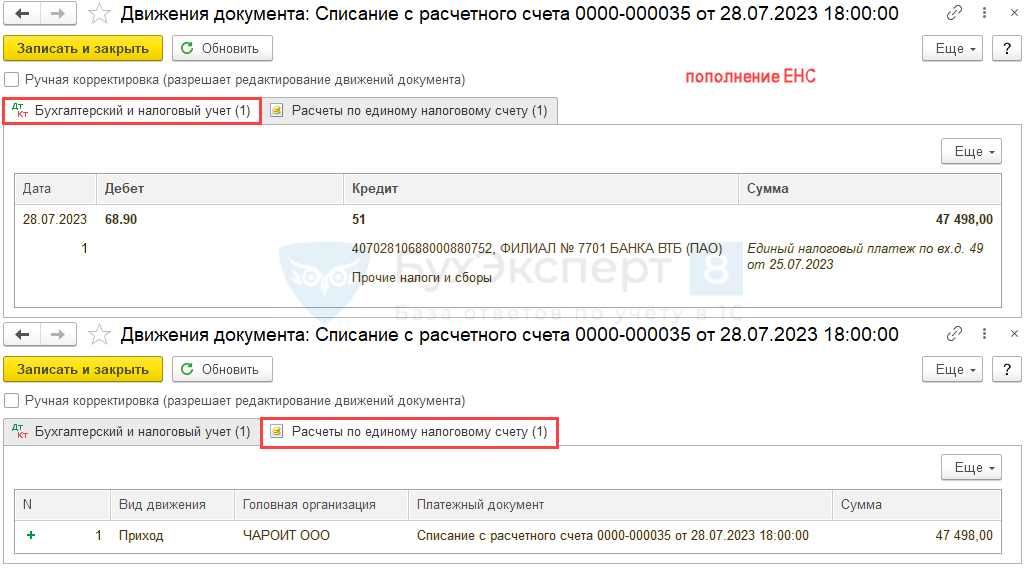

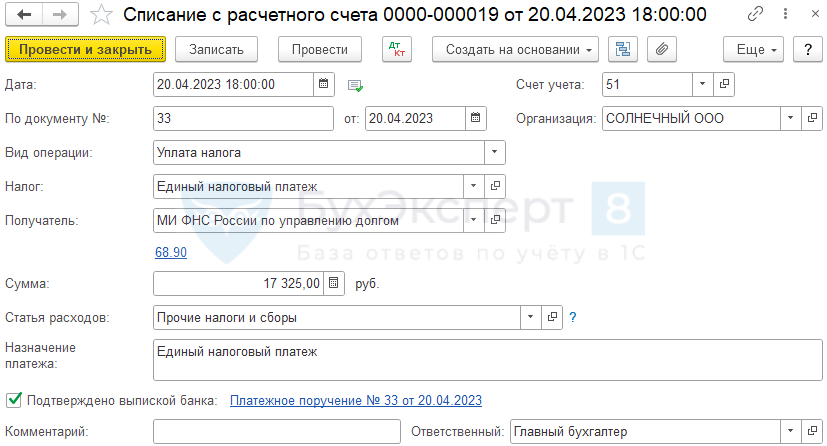

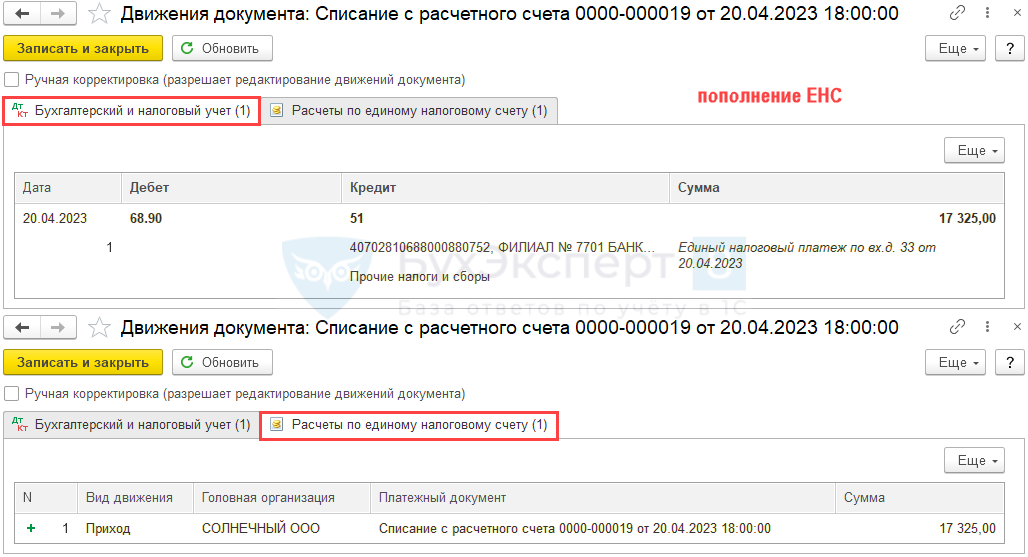

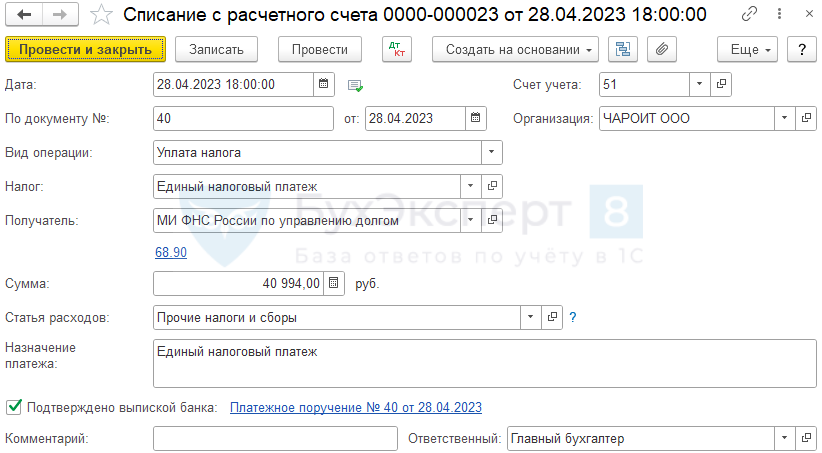

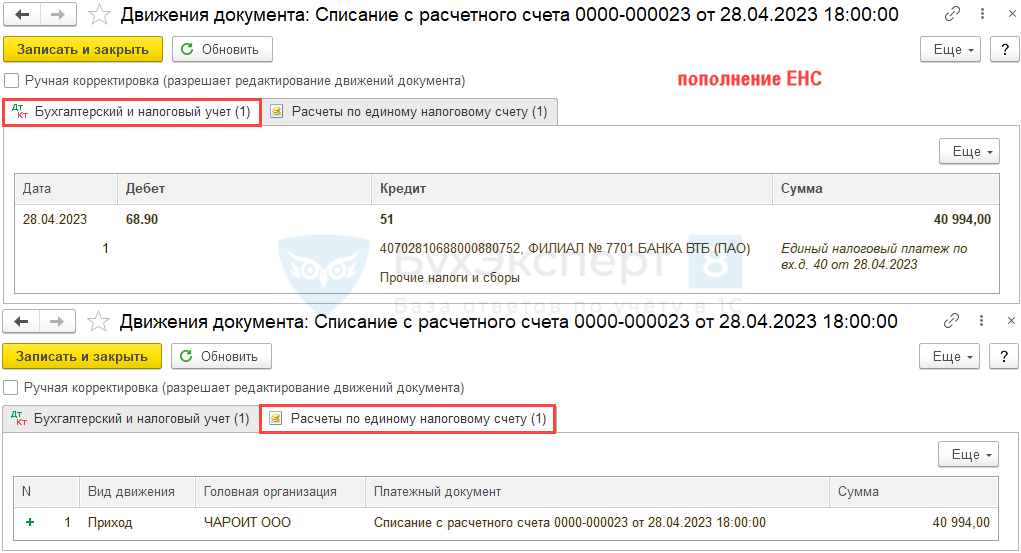

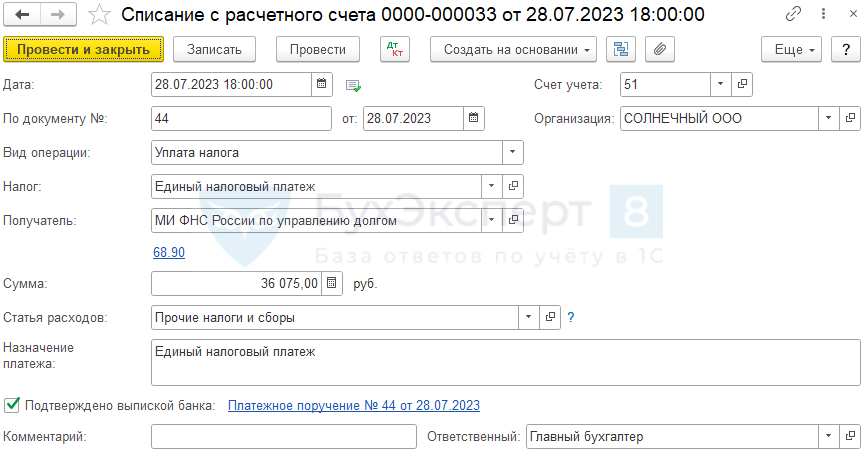

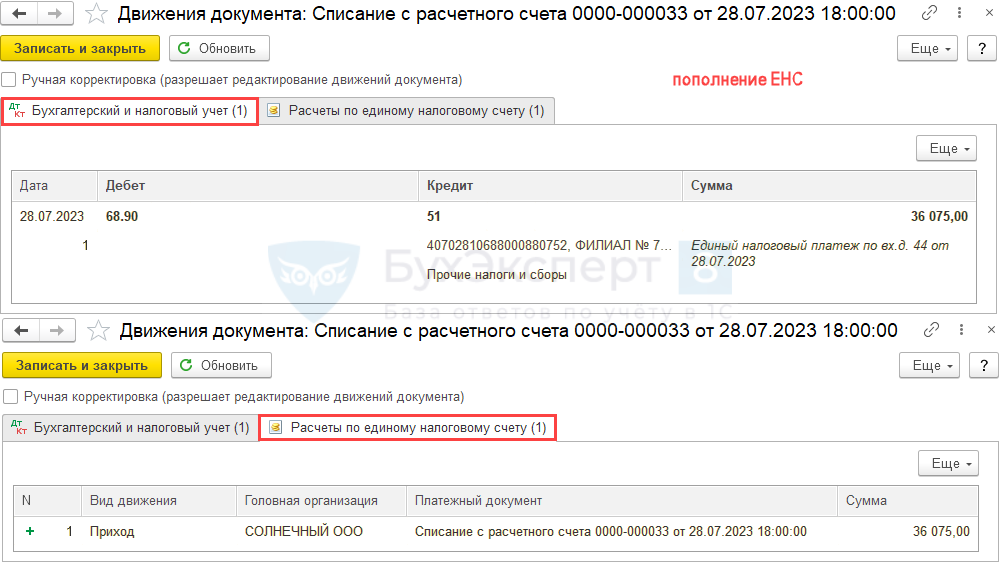

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

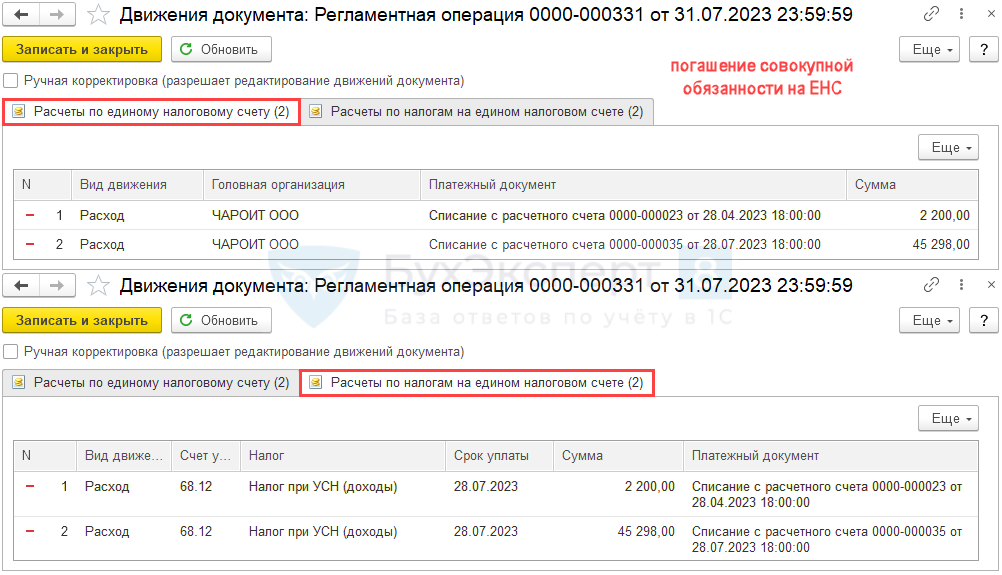

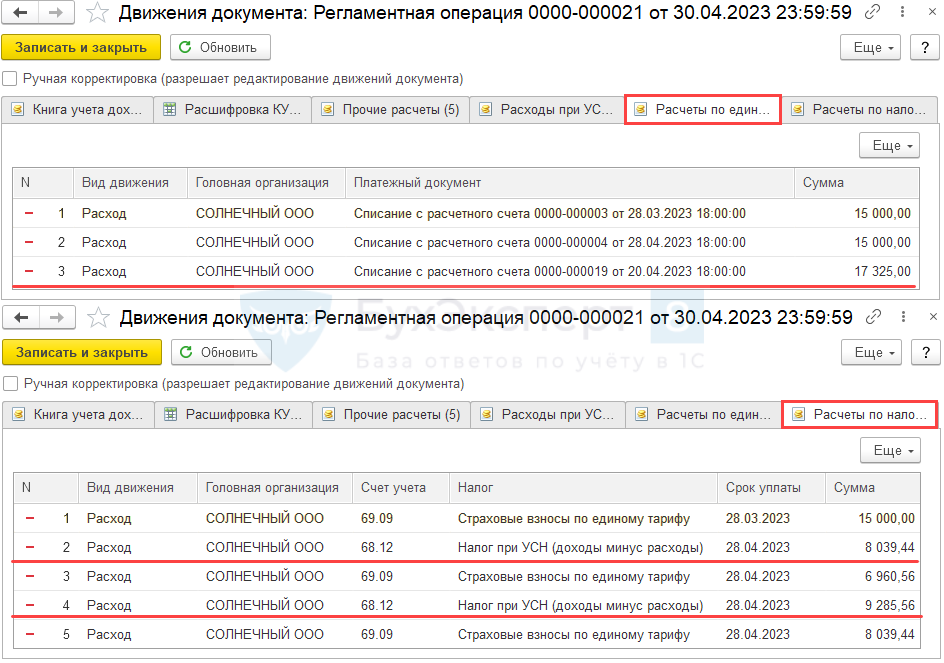

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы»

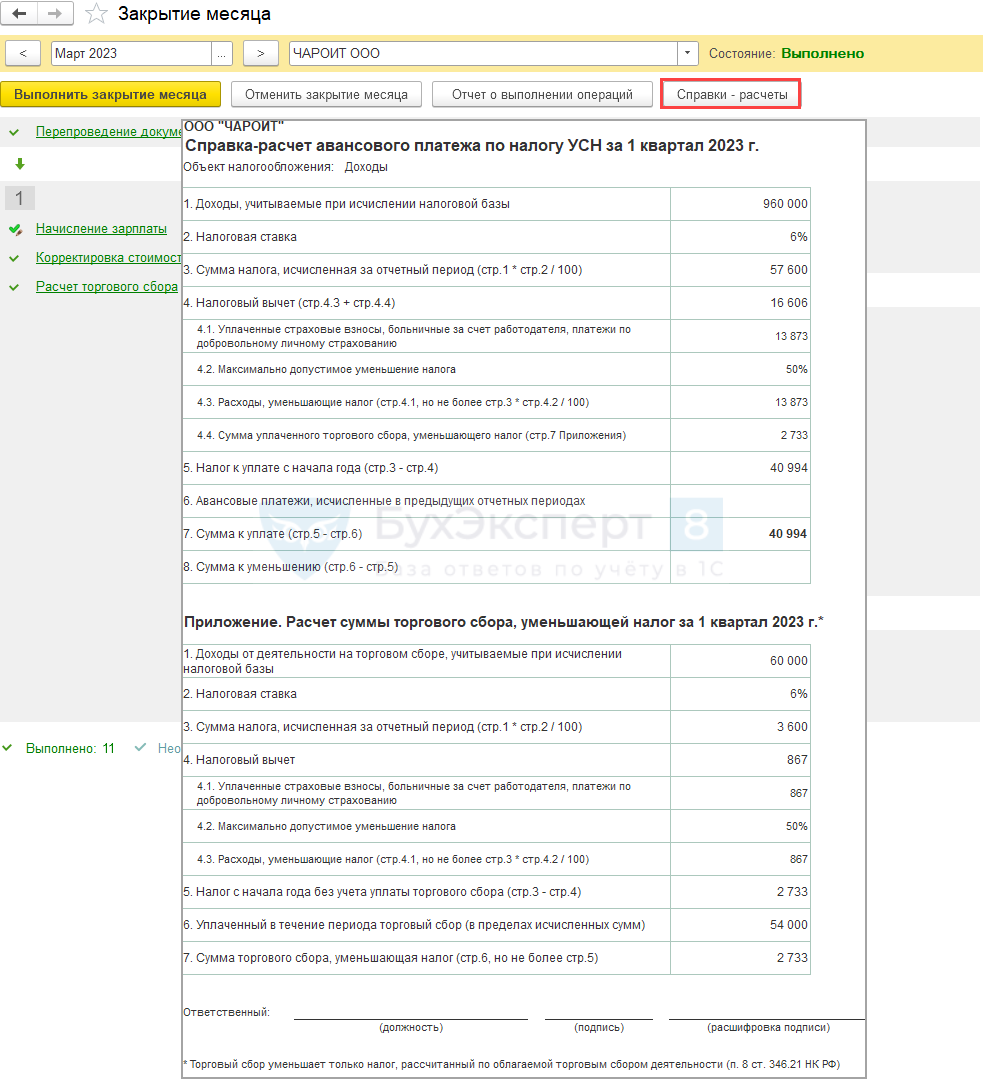

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

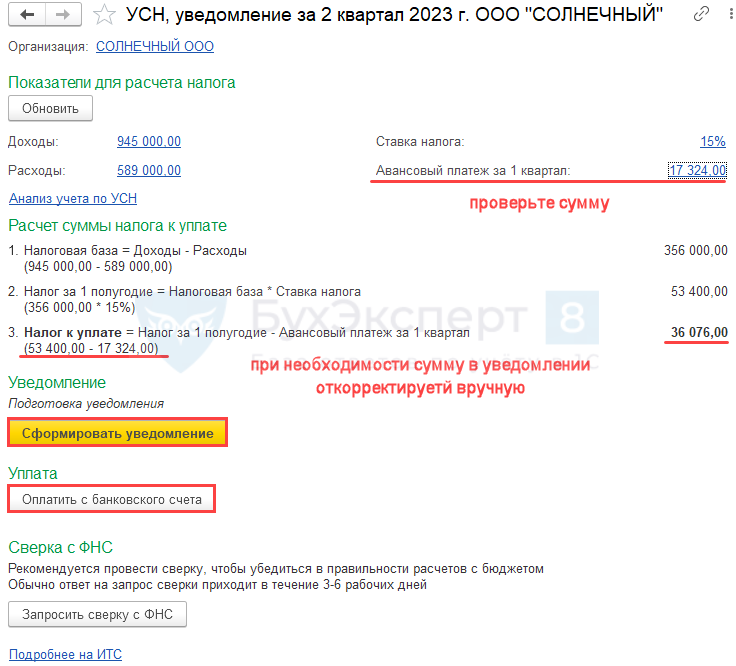

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 полугодие 2023 в программе 1С Бухгалтерия: 8.3:

После операции за сентябрь выполните действия.

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

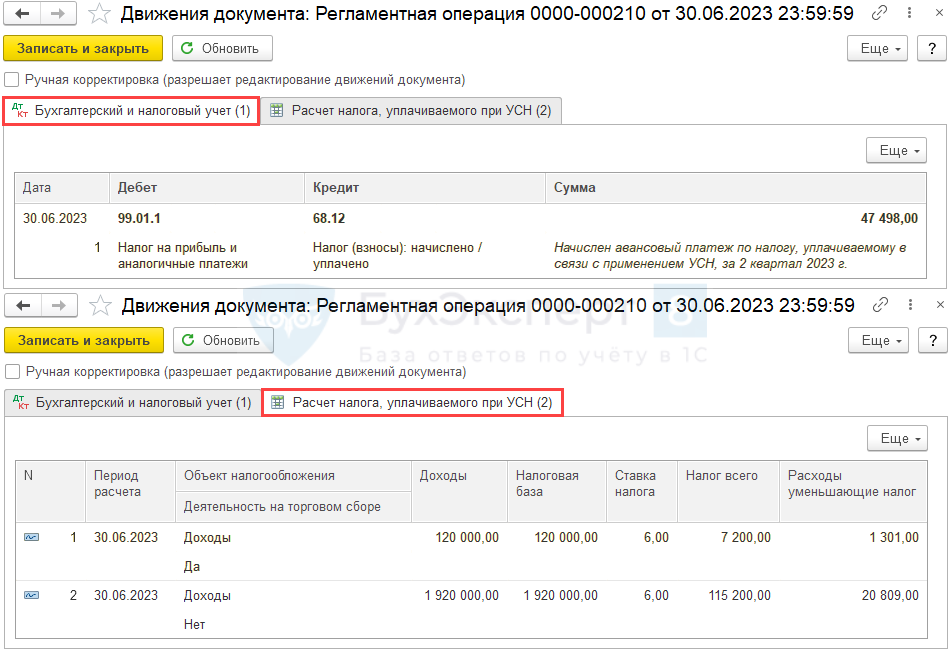

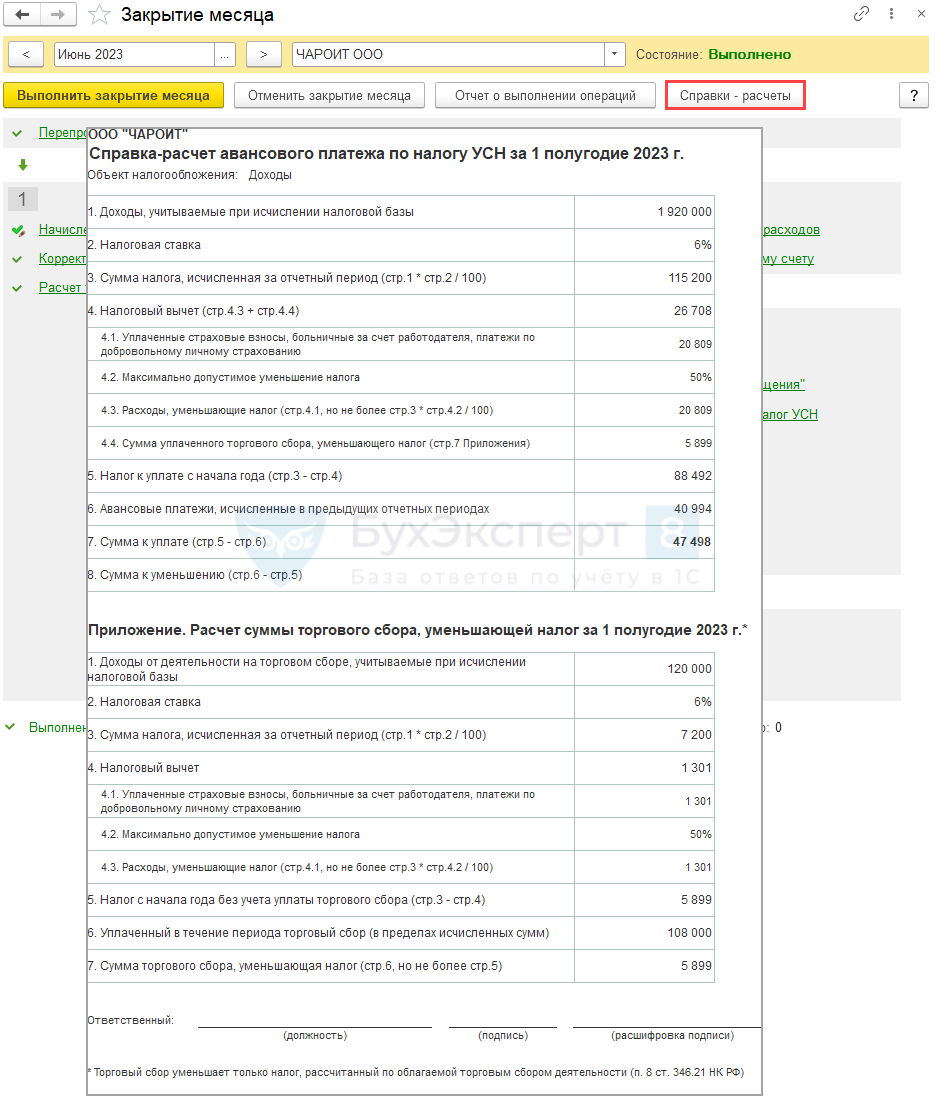

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

По интерактивным ссылкам можно перейти и проверить данные.

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН. В таком случае сумму в уведомлении по ЕНС поправьте вручную.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

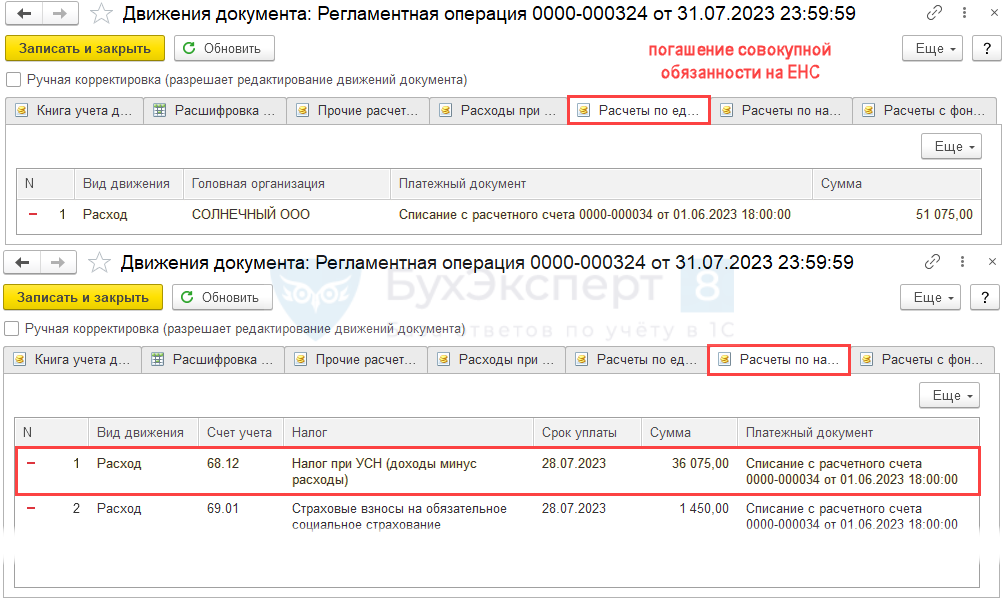

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

После операции за июнь выполните действия.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные: