В единой упрощенной налоговой декларации отчитываются сразу по нескольким налогам. Организации и ИП подают ЕУНД в налоговую инспекцию при отсутствии деятельности и объектов налогообложения.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с отчетности за 9 месяцев 2007 года

Утверждена — Приказом Минфина России от 10.07.2007 N 62н

Срок сдачи — не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

— в MS-Excel (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ»)

Внимание! В соответствии с Письмом ФНС России от 17.10.2013 N ЕД-4-3/18585 налогоплательщикам и налоговым агентам при заполнении налоговых деклараций, начиная с 1 января 2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Материалы по заполнению единой (упрощенной) налоговой декларации:

— Приказ Минфина России от 10.07.2007 N 62н

— Письмо ФНС России от 16.04.2008 N ШС-6-3/288

— Готовое решение: Как заполнить форму единой (упрощенной) декларации

— Типовая ситуация: Единая упрощенная декларация: как заполнить и сдать

— Статья: Упрощенная декларация для плательщиков НДС (Шелег Е.Е.) («НДС: проблемы и решения», 2020, N 7)

— Статья: Сложный УПД (Нечаева Т.) («Расчет», 2017, N 1)

— Статья: Единая упрощенная декларация (Ульянов В.) («Практический бухгалтерский учет», 2017, N 1)

— Статья: В каких случаях ИП может представлять единую (упрощенную) декларацию? (Шушакова Е.) («Арсенал предпринимателя», 2015, N 9)

— Статья: Заполняем упрощенную декларацию (Федорович В.) («Практический бухгалтерский учет», 2012, N 9)

— Статья: Единая (упрощенная) налоговая декларация (Артельных И.В.) («Российский налоговый курьер», 2008, N 1-2)

Применяется — с отчетности за 2023 год

— по общему правилу — организации — не позднее 25 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом;

— при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения — не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

— при утрате права на применение упрощенной системы налогообложения — не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— Статья: Внесены изменения в форму декларации по УСН (Сурков А.А.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2023, N 3)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2021 год до отчетности за 2023 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2021 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

Организации и ИП на упрощенке отправляют декларацию по УСН, чтобы отчитаться перед ИФНС за налоговый период. Ее сдают независимо от объекта налогообложения, финансового результата за календарный год, основного вида деятельности и других характеристик.

- Кто обязан отчитываться

- Какой бланк использовать

- Особенности заполнения

- Когда сдавать

- Вам в помощь образцы, бланки для скачивания

- Причины отказа от УСН

- Как уведомить налоговую

- Порядок заполнения уведомления

- Плюсы и минусы отказа от УСН

- Порядок прекращения деятельности

- Риски отказа от УСН

- В каких случаях уведомление не заполняется

- Что будет, если не уведомить налоговые органы

- Бланк заявления о переходе на УСН (по форме № 26. 2-1)

- Все преимущества УСН ещё раз

- Код налогового органа

- Признак налогоплательщика

- По каким налогам отчитываются ЕУД

- Ответственность за просрочку

- Срок сдачи декларации

- Кто подает ЕУД

- Бланк декларации и особенности его заполнения

- ЕУД за 2-й квартал 2023 года

- Единая упрощенная декларация для юрлиц и ИП

Кто обязан отчитываться

Итоговая декларация по упрощенной системе налогообложения — отчет, который сдают все налогоплательщики на УСН. Причем статус плательщика не играет никакой роли: заполнять НД на упрощенке обязаны как организации, в том числе некоммерческие, так и индивидуальные предприниматели.

Может пригодиться: все отчеты ООО и ИП на УСН

Отметим, что объект обложения не влияет на обязанность отчитываться. Субъекты, выбравшие систему «доходы», заполняют и сдают декларацию в те же сроки, что и плательщики, выбравшие систему «доходы минус расходы». Но для каждой группы субъектов чиновники предусмотрели индивидуальные правила того, как заполняется отчетная форма.

Какой бланк использовать

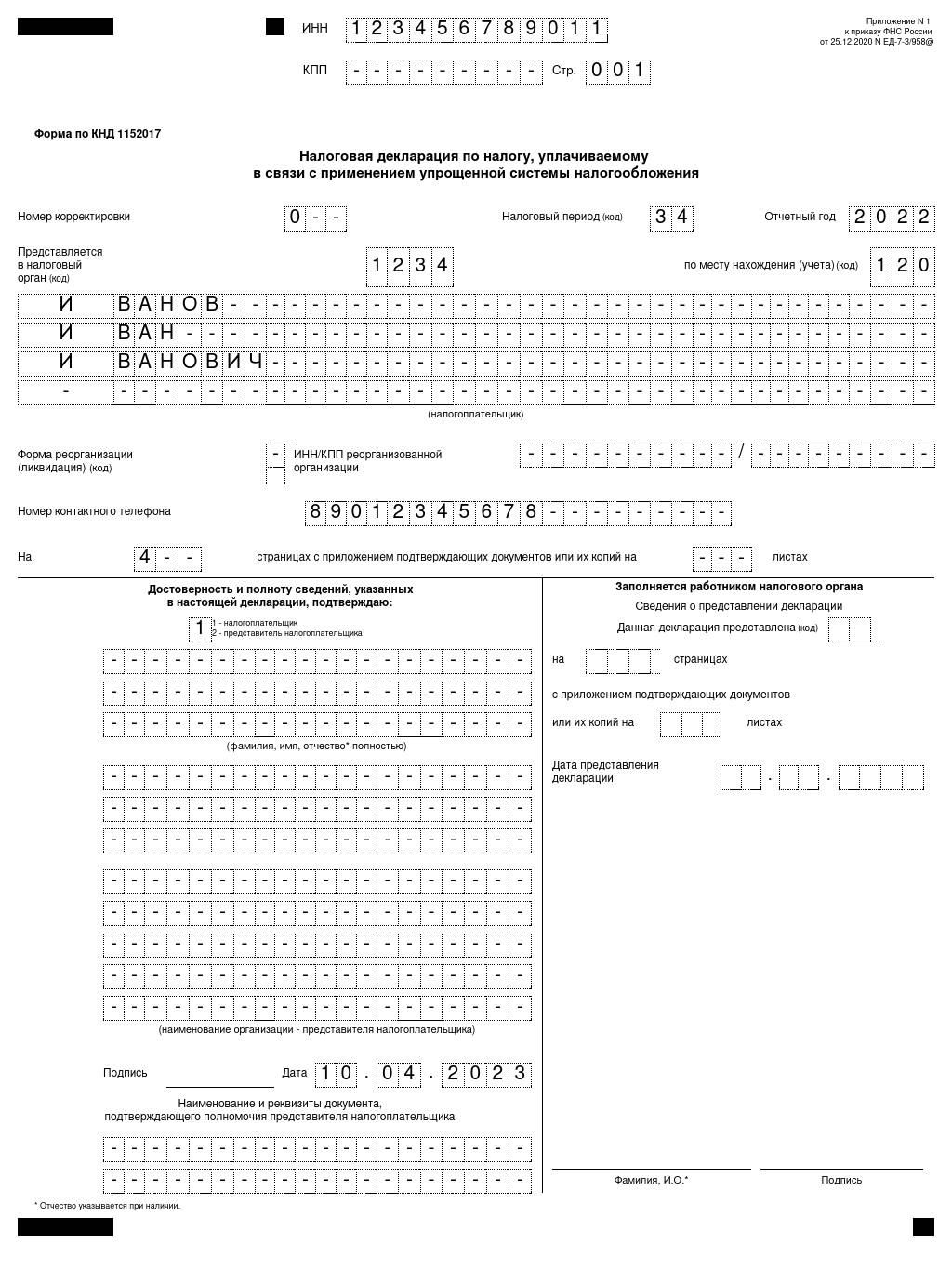

И индивидуальные предприниматели, и организации на упрощенке используют КНД 1152017. Документ передают в ФНС по месту регистрации налогоплательщика.

С 2023 года и организации, и ИП платят налог по упрощенке в составе единого налогового платежа. В связи с переходом на ЕНП поменяли сроки уплаты налога. Организации перечисляют годовой платеж по УСН до 28 марта следующего года, ИП — до 28 апреля.

Отчет заполняют ежегодно, но по УСНО предусмотрены авансовые платежи, причем уплачивать их придется ежеквартально. С 2023 года изменили и срок перечисления аванса по упрощенке — 28-ое число месяца, следующего за отчетным кварталом. Если налогоплательщик неверно исчислит авансовый платеж либо перечислит деньги в бюджет с опозданием, налоговики применят санкции.

Особенности заполнения

Порядок заполнения документа зависит от выбранного объекта налогообложения:

Пошаговая инструкция: как заполнить налоговую декларацию 2022 ИП (УСН)

Когда сдавать

Сроки сдачи налоговой отчетности по упрощенке зависят от категории налогоплательщика. С 2023 года сроки сдачи отчета изменились:

Организации отчитываются за 2022 г. до 27.03.2023, поскольку 25.03.2023 выпадает на субботу. Индивидуальным предпринимателям надо отчитаться за 2022 г. до 25.04.2023.

Если субъект утратил право на применение упрощенного режима, то ему придется отчитаться раньше. Например, ИП принял решение о прекращении деятельности либо организация нарушила обязательные условия (ст. 346.13 НК РФ). Срок сдачи в таком случае следующий:

Отчет сдают на бумажном носителе либо отправляют по защищенным каналам связи. При отправке в электронном виде отчетность следует подписать электронной подписью.

Вам в помощь образцы, бланки для скачивания

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

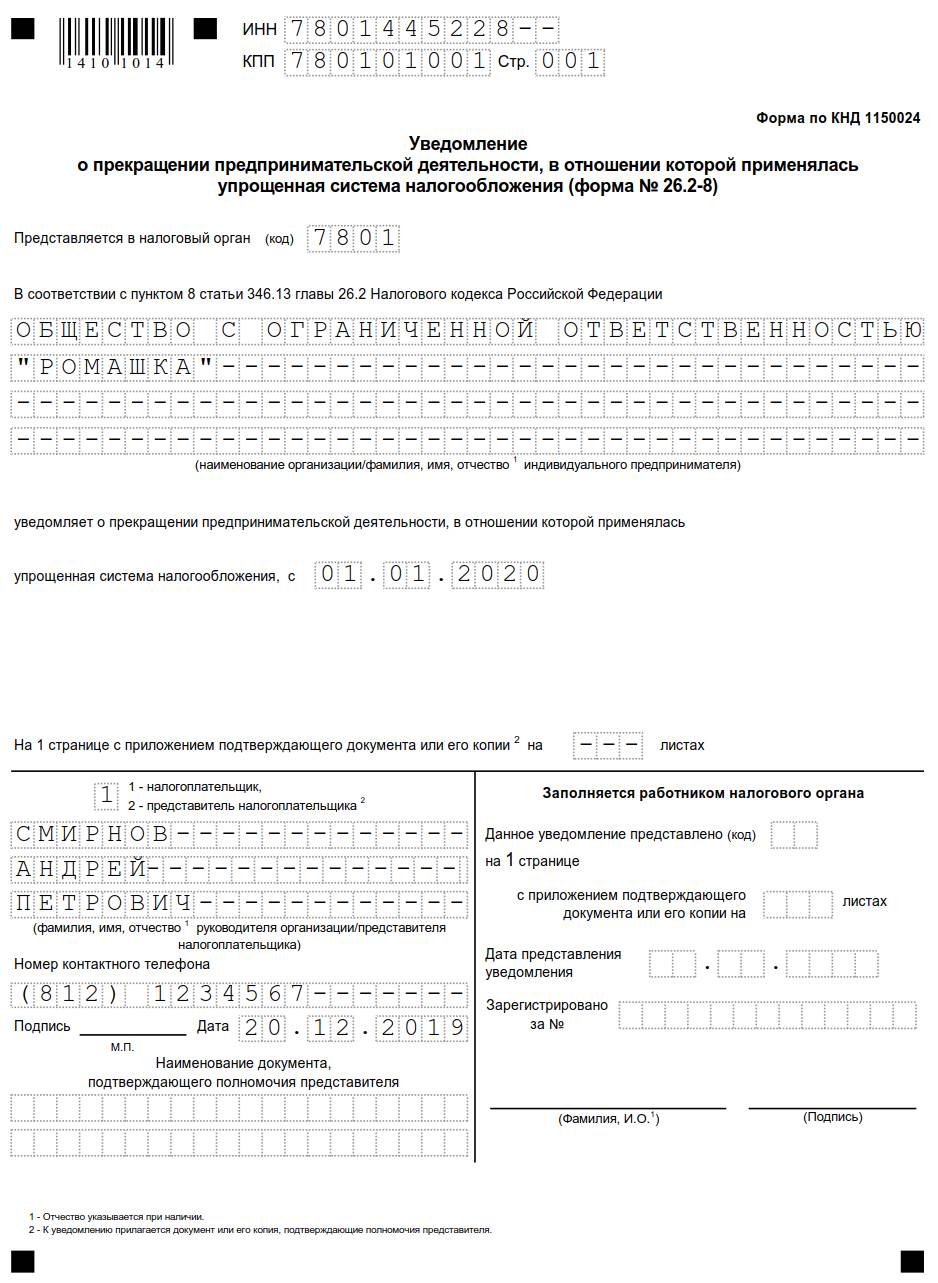

Форма 26.2-8 — это уведомление в Налоговую инспекцию, в котором налогоплательщик сообщает о своем желании прекратить деятельность, облагаемую единым налогом, уплачиваемым в связи с применением УСН.

Причины отказа от УСН

Причины добровольного отказа:

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Как уведомить налоговую

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Порядок заполнения уведомления

Для удобства приведем образец заполнения формы КНД 1150024, используемой при прекращении деятельности на упрощенке.

При этом налог уплачивается не позднее 25 числа месяца, следующего после подачи уведомления. В эти же сроки необходимо предоставить налоговую декларацию.

Плюсы и минусы отказа от УСН

Преимущества добровольного отказа от УСН:

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

Что будет, если не уведомить налоговые органы

Штрафные санкции за непредоставление уведомления 26.2-8 в установленные сроки невелики — 200 руб. за документ (п. 1 ст. 126 НК РФ). Но следует помнить, что в таком случае сохраняется обязанность предоставления декларации по УСН за текущий год и последующие периоды до подачи такого уведомления.

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26. 2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

Заявление о переходе на упрощённую систему налогообложения в PDFЗаявление о переходе на упрощённую систему налогообложения в XLS

Все преимущества УСН ещё раз

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

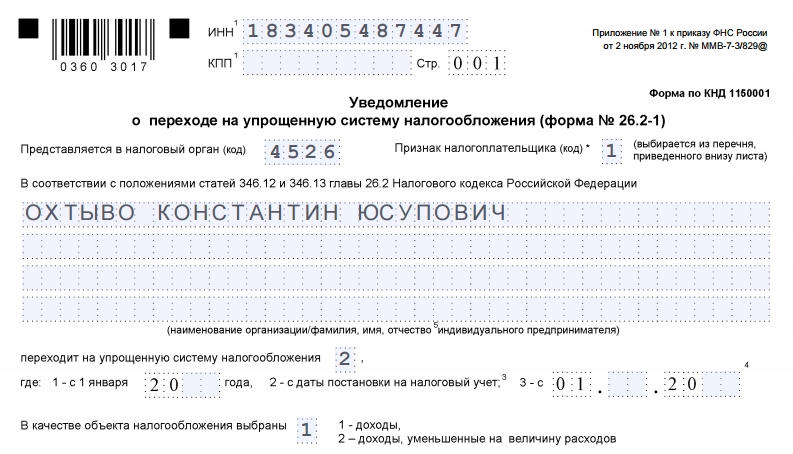

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

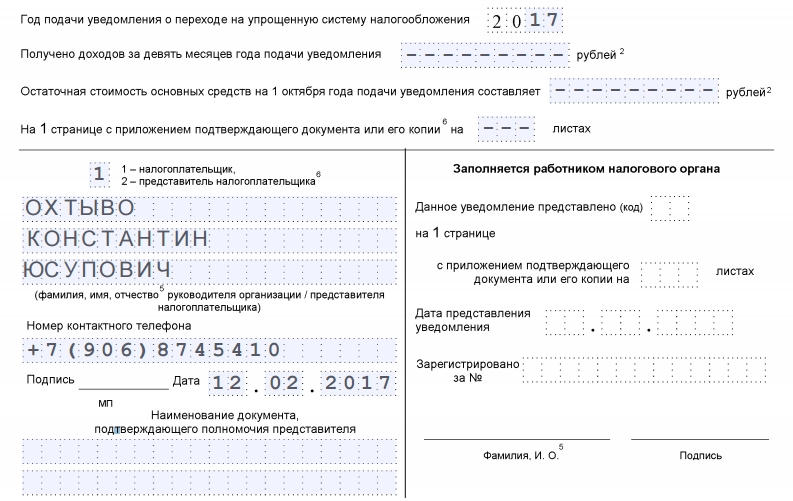

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

Далее поле называется “переходит на упрощённую систему налогообложения”.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

По каким налогам отчитываются ЕУД

Важно понимать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности и поэтому нельзя назначать штрафы за его непредоставление, то налоговики при отсутствии этого отчета получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности.

Второй вариант более щадящий: если ЕУД не сдана своевременно, то ФНС сможет наложить взыскание по статье 126 НК РФ, так как этот отчет не является декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

Но некоторые суды считают иначе, и предоставление ЕУД с опозданием наказывается штрафом 1000 руб. по п. 1 ст. 119 НК РФ (постановление АС Московского округа № Ф05-16047/2014 от 26.01.2015).

Срок сдачи декларации

По общему правилу сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, к примеру, по налогу на УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2023 году:

По теме: календарь бухгалтера со всеми сроками уплаты налогов и сдачи отчетов

Кто подает ЕУД

Налогоплательщики подают единую декларацию по налогу на прибыль и по НДС при отсутствии движений на счете в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех выплат в бюджет. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Может пригодиться: инструкция, как закрыть ООО без деятельности

Что касается других налогов, то законодательство разрешает отчитываться таким способом только тем, у кого налоговый отчетный период в ЕУД равен кварталу, полугодию, 9 месяцам и году.

Налоговиками установлен квартальный срок по ЕУД: если отчетным периодом является месяц, то налог нельзя включать в единый отчет. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Бланк декларации и особенности его заполнения

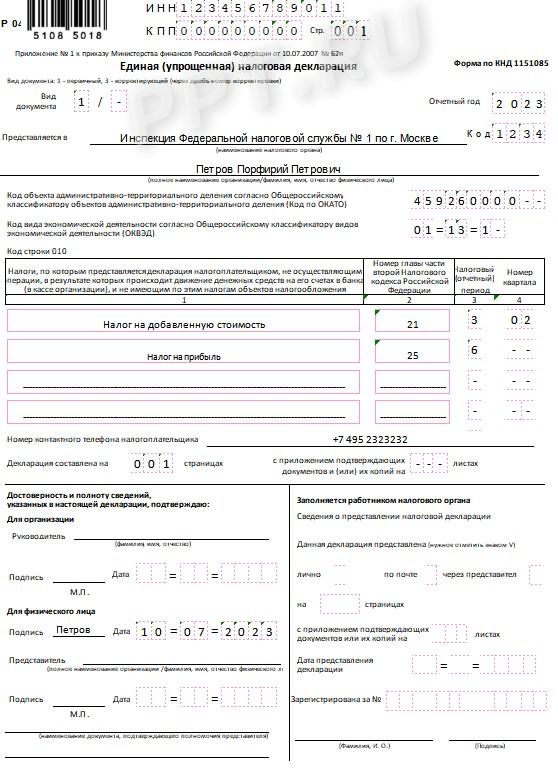

Приказом Минфина № 62н от 10.07.2007 утвержден бланк единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт разъясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную декларацию за 2 квартал 2023 г. или другие периоды, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

ЕУД за 2-й квартал 2023 года

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. Но нового бланка единой упрощенной налоговой декларации в 2023 году в ПДФ пока нет. За 2-й квартал 2023 года будем отчитываться по действующей форме единой декларации.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Единая упрощенная декларация для юрлиц и ИП

В и 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2023 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.