- Нормативная база

- Титульный лист

- Ответственность за налоговые нарушения

- Куда сдавать декларацию ЕСХН

- Сдача декларации по водному налогу

- Заполняем титульный лист

- Кто может работать на ЕСХН

- Какие налоги платят на ЕСХН

- Льготы на ЕСХН

- Как рассчитать единый сельскохозяйственный налог

- Когда и куда платить ЕСХН

- Пример расчета налога

- Учет и отчетность по ЕСХН

- Как перейти на ЕСХН

- Отличия ЕСХН от упрощенки

- Инструкция по заполнению декларации

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Заполнение декларации через программы и сервисы

- Заменяет налоги

- Состав декларации

- Сдача декларации по НДПИ

- Декларации по 6-НДФЛ

- Сроки подачи единой упрощенной декларации в 2023 году

- Способы подачи отчета по ЕСХН

- Место представления декларации

- Декларация по форме 3-НДФЛ (представляют ИП)

- Процедура перехода

- Условия перехода

- Какие сервисы и программы помогут оформить декларацию по УСН

- Порядок заполнения раздела 2 декларации

- Коды видов предпринимательской деятельности и значения базовой доходности

- Образец заполнения

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

- Бухгалтерская отчётность

- НДФЛ за своих сотрудников

Нормативная база

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа» .

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается год, за налоговый период которого сдается декларация, а также отражается код налогового периода. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении строки «Представляется в налоговый орган» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые подают декларацию как правопреемники.

В поле «Форма реорганизации (ликвидация)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

Далее в поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации по месту постановки ее на учет в качестве плательщика ЕНВД до реорганизации.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

При этом указывается ФИО руководителя организации либо представителя и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Ответственность за налоговые нарушения

^К началу страницы

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей (ст.119 НК)

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст.122 НК)

Куда сдавать декларацию ЕСХН

Декларация ЕСХН подается в налоговый орган:

Сдача декларации по водному налогу

Водный налог платите за каждый квартал, не позднее 20-го числа месяца, следующего за этим кварталом (ст. 333.11, п. 2 ст. 333.14 НК РФ).

См. дополнительную информацию:

Как заполнить и сдать декларацию по водному налогу в 2022 г.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Кто может работать на ЕСХН

ЕСХН — это единый сельхозналог. Его могут применять компании и ИП, которые работают в сельском хозяйстве или оказывают услуги сельхозпроизводителям, например подготавливают поля или убирают урожай.

Для работы на ЕСХН предприниматели-сельхозпроизводители должны соответствовать двум условиям:

Предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, могут применять ЕСХН при таких условиях:

ИП должен постоянно контролировать соотношение между доходами от продажи сельхозпродукции и общим объемом выручки. Это не всегда просто, поэтому многие предприниматели, занятые в сельском хозяйстве, выбирают схожий льготный режим — УСН «Доходы минус расходы». На упрощенке нет таких ограничений по видам деятельности.

Не могут применять ЕСХН предприниматели, которые производят подакцизные товары, даже если соблюдаются условия из списков выше. Исключение — сельхозпроизводители винограда и вин из него. Так, если ИП делает вино из своего винограда, то может применять ЕСХН, а если из покупного винограда — применять ЕСХН нельзя.

Какие налоги платят на ЕСХН

Предприниматели на ЕСХН платят:

Фиксированные взносы платят все предприниматели, кроме ИП на НПД. В 2022 году ИП должен заплатить 43 211 ₽ на обязательное пенсионное и медицинское страхование.

Дополнительные пенсионные взносы нужно платить, если доходы за год превысили 300 000 ₽. Ставка — 1% с суммы превышения. Максимум пенсионных взносов за 2022 год — 275 560 ₽.

Страховые взносы за сотрудников. Стандартно ИП платит за сотрудников:

ИП из реестра МСП — малого и среднего предпринимательства — могут считать страховые взносы по пониженным тарифам.

Единый сельхозналог. Стандартная ставка — 6%, облагается прибыль — положительная разница между доходами и расходами. Дальше разберем его более подробно.

НДС. ИП на ЕСХН должен платить налог на добавленную стоимость по ставкам:

Транспортный налог платят, если есть транспорт, зарегистрированный на предпринимателя в ГИБДД или Гостехнадзоре. По некоторым видам транспорта ИП на ЕСХН налог не платит. Например, от него освобождены тракторы, самоходные комбайны, которые используются для производства сельхозпродукции.

Налог на имущество. Его платят, если есть недвижимость в собственности, зарегистрированная на ИП в ЕГРН. От налога на имущество освобождены объекты, которые используются в сельскохозяйственной деятельности. Например, склады, хранилища.

Льготы на ЕСХН

По единому сельхозналогу льгот нет, зато ИП на ЕСХН может получить освобождение от НДС. Это может произойти в двух ситуациях:

Общее условие для получения льготы: ИП не должен продавать подакцизную продукцию за три календарных месяца до получения освобождения от НДС.

Чтобы воспользоваться правом на освобождение, нужно подать уведомление в налоговую до 20-го числа месяца, начиная с которого бизнес хочет получить освобождение. Например, чтобы получить освобождение от НДС с апреля 2022 года, уведомление надо отправить до 20 апреля.

С 2022 года можно отправить уведомление в электронном виде, никаких дополнительных документов к нему прикладывать не нужно.

Как рассчитать единый сельскохозяйственный налог

Сумму ЕСХН рассчитывают по формуле:

Налоговая база. Налоговая база по ЕСХН — положительная разница между доходами и расходами. Их учитывают нарастающим итогом с начала года.

Доходы и расходы нужно включать в расчет только после оплаты, то есть учитывать их кассовым методом. Например, если покупатели заплатили за продукцию аванс, его надо включить в доходы, хотя продукция еще не отгружена.

И наоборот, если отгружена, но не оплачена, показывать доходы не нужно.

В доходы входит выручка от продажи продукции, в том числе полученные авансы, а также внереализационные доходы, например проценты по займам. Также доходы отчетного года можно уменьшить на убытки прошлых лет.

Примеры расходов: стоимость семян, рассады, саженцев, удобрений, кормов, лекарств для животных, зарплата сотрудникам, коммунальные платежи.

Налоговая ставка. По умолчанию налоговая ставка по ЕСХН — 6%. Региональные власти могут снижать ее до нуля. Например, в Челябинской и Кемеровской областях — 3%, а в Московской области — 0%.

Когда и куда платить ЕСХН

ЕСХН считают дважды за год: по окончании полугодия — авансовый платеж, по окончании года — итоговую сумму налога.

Предприниматели платят налог в налоговую инспекцию по месту жительства.

Пример расчета налога

ИП Петров выращивает яблоки и производит из них сок в Свердловской области. Затем поставляет его в рестораны Екатеринбурга.

https://youtube.com/watch?v=174h5LAI9uc%3Ffeature%3Doembed

В первом полугодии 2022 года он продал сока на 530 000 ₽. Покупатели оплатили товар полностью.

Затраты предпринимателя в тот же период:

Расчет налоговой базы по ЕСХН за первое полугодие

Учет и отчетность по ЕСХН

Предприниматели на ЕСХН должны вести книгу учета доходов и расходов, подавать декларации и отчитываться за сотрудников.

Книга учета доходов и расходов. Ее можно вести на бумаге или в электронном виде. Распечатанную по окончании года электронную книгу учета нужно пронумеровать, прошнуровать и заверить в налоговой инспекции до 31 марта года, следующего за отчетным.

Отчетность по налогам. Нужно регулярно подавать декларации по тем налогам, которые платишь.

Отчетность по сотрудникам. Ее нужно подавать, только если у предпринимателя есть работники.

Как перейти на ЕСХН

ИП может перейти на ЕСХН с других режимов налогообложения. Если ИП перешел на ЕСХН, то до конца календарного года он не вправе от него отказаться.

Чтобы перейти на ЕСХН, нужно подать уведомление в налоговую до начала применения спецрежима. Срок — до 31 декабря года, предшествующего году начала применения ЕСХН. Так, если ИП хочет перейти на ЕСХН с 2023 года, уведомление надо подать до 31 декабря 2022 года.

Если ИП только зарегистрировался, он может подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты регистрации. Тогда будет считаться, что ИП работает на ЕСХН с даты постановки на учет. Если не успеть подать уведомление в течение 30 дней, то до конца года придется работать на общей системе налогообложения — ОСН.

Отличия ЕСХН от упрощенки

Сделали сравнительную таблицу двух спецрежимов: ЕСХН и упрощенной системы налогообложения — УСН. Она поможет, если выбираете из двух налоговых режимов.

Инструкция по заполнению декларации

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2021 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2021 год: титульный лист, разделы 1.2 и 2.2.

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Заполнение декларации через программы и сервисы

Налоговую декларацию ЕСХН можно также заполнить с помощью:

Заменяет налоги

Освобождает от налогов:

(подробности абз. 1 п. 3 ст. 346.1 НК)

С 1 января 2019 года налогоплательщики ЕСХН признаются налогоплательщиками НДС.

Налогоплательщики, применяющие ЕСХН, имеют право на освобождение от исполнения обязанностей налогоплательщика НДС в соответствии с абз. 2 п. 1 ст. 145 НК РФ.

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Сдача декларации по НДПИ

Налогоплательщики-организации и физлица (в том числе ИП) декларацию по НДПИ подают за каждый налоговый период «календарный месяц» (ст. 341 НК РФ).

Срок сдачи декларации ‒ не позднее последнего дня месяца, следующего за истекшим налоговым периодом (п. 2 ст. 345 НК РФ).

Сдача декларации по налогу на дополнительный доход от добычи углеводородного сырья

Налогоплательщики декларацию по налогу подают за каждый отчётный период (I квартал, полугодие и 9 месяцев) и за год.

Срок подачи декларации (ст. 333.53, п. п. 2, 3 ст. 333.56 НК РФ):

Декларации по 6-НДФЛ

Расчёт 6-НДФЛ нужно сдавать за год, не позднее 1 марта следующего года (п. 2 ст. 230 НК РФ).

В разделе 1 отражается налог, удержанный в последние три месяца отчётного периода, и сроки его перечисления. В этом же разделе нужно отразить суммы налога, возвращённые за последние три месяца, и даты его возврата.

В разделе 2 показываются сведения о начисленных доходах, суммах вычетов и НДФЛ за весь период с начала года.

Если в периоде применялись разные ставки НДФЛ, по каждой из них заполняется раздел 2 отдельно. Раздел 1 следует заполнять отдельно для дохода физлица, облагаемого по прогрессивной ставке.

Справка о доходах и суммах НДФЛ заполняется при составлении расчёта за год. В ней представляются сведения о доходах физлиц за этот год, об исчисленных, удержанных и перечисленных налогах, о невозможности удержать налог, о сумме дохода, с которого не удержан налог и сумме этого налога.

С 1 января 2022 года меняется порядок предоставления имущественных и социальных вычетов работодателем. Уведомление о праве на вычет организация должна получать от ИФНС, а не от работника (ст. ст. 219, 220 НК РФ).

Начиная с доходов 2022 года, можно получить новый социальный вычет на фитнес. Работодатель предоставляет его, как и другие социальные вычеты, по уведомлению ИФНС (ст. 219 НК РФ, ст. 2 Закона № 88-ФЗ).

Появились новые коды доходов и вычетов для справки о доходах: 2015 ‒ сверхнормативные суточные; 1401 ‒ плата за аренду жилья; 1402 ‒ плата за аренду остальной недвижимости; 329 ‒ вычет на фитнес.

С 1 января 2022 года не облагают НДФЛ оплаченные работодателем и учтённые в расходах путёвки работникам и членам их семей на санаторно-курортное лечение в России ‒ по путёвке в год на человека (ст. 217 НК РФ).

Как заполнить 6-НДФЛ за 2021 г.

Образец заполнения расчёта 6-НДФЛ за 2021 г.

6-НДФЛ за 2021 г.: примеры заполнения

Как проверить 6-НДФЛ по контрольным соотношениям

Сроки подачи единой упрощенной декларации в 2023 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации (ЕУД) установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом. Этот срок действовал и в 2022 г., он же будет действовать и в 2023 г., несмотря на то, что сроки представления большинства отчетных форм были изменены — перенесены на 25 число. Все изменения связаны с переходом хозяйствующих субъектов на погашение налоговых обязательств посредством единого налогового платежа.

В зависимости от организационно-правовой формы субъекта бизнеса ЕУД представляется:

Для представления в 2023 году сроки сдачи единой упрощенной налоговой декларации будут такими:

До 22.01.2024 нужно будет отчитаться за 2023 год — перенос с субботы 20 января на ближайший, следующий за ним рабочий день.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

Отчетный документ заполняют с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Место представления декларации

Декларацию по ЕНВД нужно представить в налоговые органы по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход.

По общему правилу налогоплательщики ставятся на учет в качестве плательщиков ЕНВД по месту осуществления «вмененной» деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

При этом в некоторых случаях отчетность представляется в ИФНС по месту нахождения организации. Это касается следующих видов предпринимательской деятельности:

Если деятельность «вмененщика» ведется в разных муниципальных образованиях, обслуживаемых разными налоговыми инспекциями, то постановка на учет такого налогоплательщика осуществляется в инспекции, на территории которой расположено место ведения «вмененной» деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

Декларация по форме 3-НДФЛ (представляют ИП)

ИП представляет декларацию 3-НДФЛ, если он:

По общему правилу декларацию ИП сдаёт не позднее 30 апреля года, следующего за истекшим (п. 5 ст. 227, п. 1 ст. 229 НК РФ). Если соответствующая дата выпадает на выходной, нерабочий праздничный или нерабочий день, то её нужно подать не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ).

Место подачи декларации 3-НДФЛ ‒ налоговый орган по месту жительства ИП (п. 1 ст. 83, п. 5 ст. 227 НК РФ).

Как ИП заполнить и сдать декларацию по форме 3-НДФЛ

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Процедура перехода

Переход на ЕСХН осуществляется добровольно (п.5 ст.346.2).

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган

Организации уведомляют налоговый орган по месту нахождения организации

Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года.

До 31 декабря

срок подачи уведомления для действующих организаций/ИП (для перехода на ЕСХН со следующего календарного года) (п. 2 ст. 346.3 НК)

В течение 30 дней с даты постановки на учёт организация/ИП может подать уведомление о применении ЕСХН (п. 2 ст. 346.3 НК)

Организации (индивидуальные предприниматели) не подавшие в установленные сроки уведомление не вправе применять ЕСХН

Условия перехода

Общее условие для всех налогоплательщиков

Имеются дополнительные условия для рыбохозяйственных организаций и ИП, осуществляющие вылов водных биологических ресурсов, — подробнее п.2.1 ст.346.2 НК РФ

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров (за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства организации), осуществляющие деятельность в сфере игорного бизнеса, а также казенные, бюджетные и автономные учреждения.

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2021 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Льготы данным режимом налогообложения не предусмотрены.

Порядок заполнения раздела 2 декларации

Начинаем заполнять декларацию с раздела 2. Он заполняется отдельно по каждому виду осуществляемой вами предпринимательской деятельности.

Если бизнес ведется в нескольких отдельно расположенных местах, раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

Прежде всего, в строке с кодом 010 раздела 2 укажите код вида предпринимательской деятельности, в отношении которого он заполняется. Этот раздел заполняют по каждому виду деятельности, облагаемой ЕНВД, отдельно. Поэтому в составе декларации разделов 2 может быть несколько. Коды предпринимательской деятельности есть в приложении № 5 к Порядку заполнения декларации по ЕНВД.

Коды видов предпринимательской деятельности и значения базовой доходности

По строке 020 нужно указать полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с приложением № 6 к Порядку заполнения декларации).

В строке 030 укажите код ОКТМО того муниципального образования, где вы стоите на учете в качестве налогоплательщика единого налога на вмененный доход.

Напомним, что ЕНВД определяют исходя из величины вмененного дохода. Этот доход рассчитывают по формуле:

Значение базовой доходности вашего вида деятельности укажите по строке 040. Его можно взять из пункта 3 статьи 346.29 НК РФ.

По строкам 050 и 060 указывают значения корректирующих коэффициентов К1 и К2.

В качестве показателя К1 используют коэффициент-дефлятор, который учитывает изменение потребительских цен. Его утверждает Минэкономразвития ежегодно. В 2016 году коэффициент К1 установлен в размере 1,798. Коэффициент К1 следует указать в строке 050 без округления.

Значение коэффициента К2 покажите по строке 060. Он учитывает совокупность особенностей ведения предпринимательской деятельности фирмы. Этот коэффициент устанавливают региональные власти. Его значение должно находиться в пределах от 0,005 до 1.

По строкам 070–090 нужно отразить физические показатели для каждого вида деятельности, значения которых нужно указать за каждый месяц квартала:

Если в течение налогового периода вы были поставлены на учет (сняты с учета) в качестве плательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета). Если же в течение налогового периода вы не вставали на учет (не снимались с учета) в качестве плательщика ЕНВД в налоговом органе, то во всех знакоместах полей по строкам 070–090 графы 3 проставляются прочерки.

По строке 100 нужно указать налоговую базу за квартал (сумма строк 070, 080, 090 графы 4).

По строке 105 укажите ставку ЕНВД в размере 15% либо ставку, установленную нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 показывают сумму единого налога, рассчитанного за квартал:

Образец заполнения

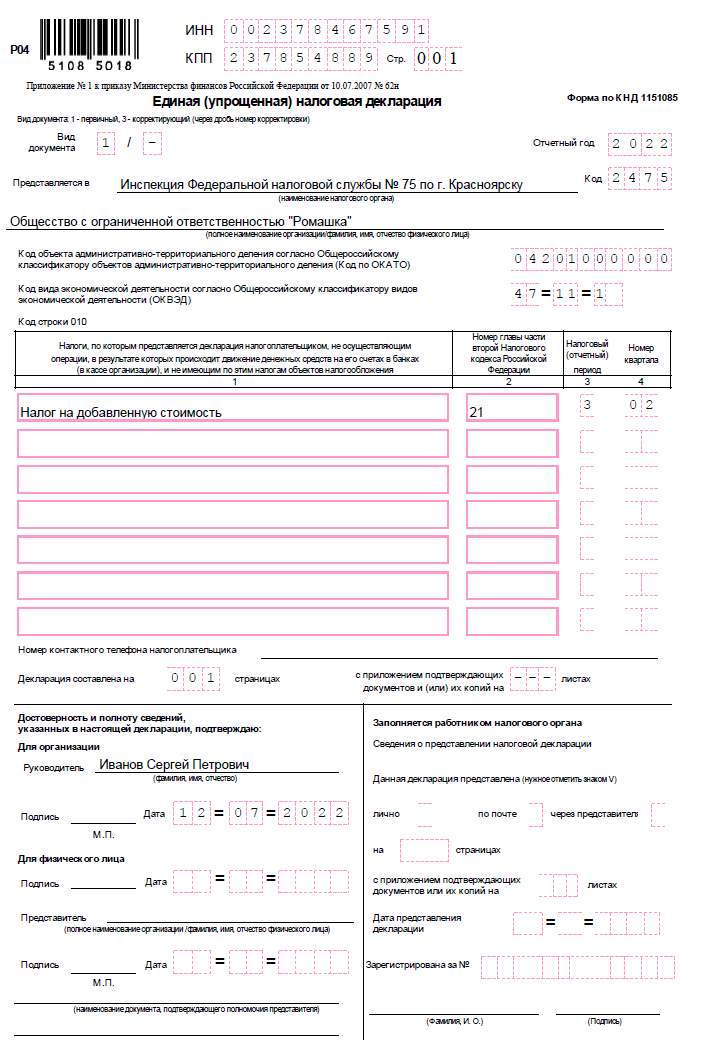

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Единая упрощённая декларация

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ» .

В строках 010-050 данного раздела указываются следующие сведения:

Бухгалтерская отчётность

В 2021 году применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н.

Состав бухгалтерской отчётности: баланс, отчёт о финансовых результатах и приложения (ст. 14 Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 30.12.2021)). Приложения к балансу ‒ это отчёт о движении денежных средств, отчёт об изменениях капитала и пояснения.

Срок представления бухгалтерской отчётности в налоговый орган в целях формирования государственного информационного ресурса ‒ не позднее трёх месяцев после окончания отчётного года.

Порядок и примеры заполнения основных форм отчётности и приложений:

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы ‒ баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

В статистику бухотчётность обычные организации не сдают. Сдавать отчётность надо только в ИФНС. Налоговая служба формирует ГИРБО ‒ ресурс, содержащий отчётность всех организаций (ст. 18 Закона о бухучёте).

В орган статистики годовую бухгалтерскую (финансовую) отчётность представляют (ч. 7 ст. 18 Закона о бухгалтерском учёте):

Сдать бухгалтерскую отчётность надо в электронном виде. Это правило относится и к аудиторскому заключению (ч. 5 ст. 18 Закона о бухучёте).

Новые ФСБУ, обязательные с 2022 года: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018 и ФСБУ 27/2021.

Как утвердить годовую отчётность ООО

Аудиторское заключение: куда и когда сдавать

Надо ли сдавать с бухгалтерской отчётностью пояснительную записку

Контрольные соотношения бухгалтерской отчётности

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

НДФЛ за своих сотрудников

Налогоплательщики, применяющие ЕСХН являются налоговыми агентами по НДФЛ – они исчисляют, удерживают и перечисляют в бюджет налог с заработной платы сотрудников.