ИП, работающий на УСН, платит меньше налогов, чем его «коллега», использующий общую систему. Но, каков бы ни был режим налогообложения, иногда возникают ситуации, при которых в бюджет перечислено больше средств, чем необходимо. Рассмотрим, как предпринимателю произвести возврат переплаты по налогу при «упрощенке».

Если у вас возникла переплата по налогу в бюджет, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

О том, какие действия должна предпринять организация или предприниматель в этих случаях, расскажут эксперты бератора «УСН на практике» в нашей статье.

- Как учитывать возврат переплаты по налогам на УСН

- Выбор читателей

- Из письма в редакцию

- Мнение эксперта

- Как бизнесу вернуть переплату из налоговой

- Виктория Губина

- Что делать, если вы сами переплатили УСН-налог

- Заявление на зачет «упрощенного» налога

- Возврат излишне уплаченного налога

- Срок на возврат переплаты авансовых платежей

- Чтобы получить доступ, просто оформите заказ на бератор

- Как гарантировать безошибочность расчетов с налоговиками

- Когда может возникнуть переплата

- Возврат излишне уплаченных налогов ИП

- Что делать, если налоговая инспекция ошибочно взыскала с вас

- Что делать, если вы сами переплатили налог

- Как зачесть переплату по УСН

Как учитывать возврат переплаты по налогам на УСН

распечатать Изменения для бухгалтера с 2023 года

Компании на УСН с объектом «доходы» не включают в налоговую базу возврат переплаты по налогам.

Фирмы на УСН в составе налоговой базы учитывают доходы, определяемые на основании пунктов 1 и 2 статьи 248 НК РФ: это доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы.

К внереализационными доходами, в частности, относятся доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней, иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба (п. 3 ст. 250 Налогового кодекса). Но, это не имеет отношения к возврату переплаты излишне уплаченного или удержанного налога.

Возвращенные либо зачтенные суммы излишне уплаченных (взысканных) налогов не учитываются компанией на УСН с объектом «доходы» в налоговой базе по прибыли.

Как разъяснил Минфин в письме от 01.02.22 № 03-11-11/6404, суммы возвращенной переплаты не являются экономической выгодой, определяемой по правилам статьи 41 НК РФ. На этом основании их не учитывают при расчете единого налога в рамках УСН.

Нужно сказать, что Минфин и ранее придерживался именно такой позиции. В письме Минфина от 31.08.2012 № 03-03-06/1/452, говорится, что компании на УСН вправе не учитывать в составе доходов суммы возврата излишне уплаченных или взысканных налогов, а также пеней и штрафных санкций.

В письме Минфина № 03-11-11/6404

подчеркивается, что это относится к переплате по всем налогам и сборам, которые уплачивает компания, работающая на УСН.

Например, организации на УСН не освобождены от уплаты земельного, транспортного налога, госпошлины, экологического сбора, таможенных платежей.

Выбор читателей

Сумма излишне уплаченного федерального налога подлежит зачету в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам по федеральным налогам либо возврату налогоплательщику. Это общее правило, предусмотренное Налоговым кодексом. Оно применяется и к налоговым агентам. Но в отношении НДФЛ нужно быть осторожными: есть ограничения.

Из письма в редакцию

Добрый день. Можно ли переплату по УСН перенести в счет будущих платежей по НДФЛ? И каковы последствия? Ведь будут перенесены средства не работников, а ООО как агента.

Мнение эксперта

Сумма излишне уплаченного федерального налога подлежит зачету в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения по этому или иным федеральным налогам либо возврату налогоплательщику (п. 1 ст. 78 НК РФ).

«Упрощенный» налог также является федеральным. А значит, за счет него можно, например, ликвидировать недоимку по водному налогу, НДС или ЕНВД. Поскольку эти налоги также являются федеральными (п. 7 ст. 12 и ст. 13 НК РФ).

Порядок, установленный статьей 78 НК РФ, применяется и к налоговым агентам (абз. 1 п. 14 ст. 78 НК РФ). В отношении дохода в виде зарплаты организация выступает налоговым агентом (п. 1 ст. 226 НК РФ). НДФЛ является федеральным налогом.

Долгое время чиновники запрещали погашать даже недоимку по НДФЛ за счет других федеральных налогов.

Наконец, в письме от 25 марта 2016 года № 03-02-07/1/19163 Минфин согласился с тем, что переплату по налогу на прибыль организаций можно зачесть в счет погашения недоимки по НДФЛ в порядке, предусмотренном статьей 78 НК РФ.

В письме Минфина России от 30 августа 2016 года № 03-07-11/50432 говорится о возможности зачета переплаты по НДС в счет погашения недоимки по НДФЛ, поскольку статья 78 Налогового кодекса не ограничивает проведение зачета суммы излишне уплаченного федерального налога в счет погашения недоимки по другому федеральному налогу. Из чего можно сделать вывод, что недоимку по НДФЛ погасить зачетом можно, в том числе и переплатой по УСН.

Но только недоимку.

Финансисты напоминают о том, что в НК установлен запрет уплаты НДФЛ за счет средств налогового агента (п. 9 ст. 226 НК РФ).

Это значит, что Минфин разрешает зачитывать имеющуюся переплату по федеральным налогам лишь в счет погашения недоимки по НДФЛ. А вот в счет предстоящих платежей по НДФЛ переплату по федеральному налогу (включая и налог при УСН) направить нельзя. Ведь уплата его за счет средств налогового агента запрещена: НДФЛ надо сначала удержать из доходов налогоплательщиков.

Как бизнесу вернуть переплату из налоговой

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньги

Виктория Губина

В этой статье

Налоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.

Переплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

Так, в 2022 году изменились правила расчета страховых взносов за сотрудников для аккредитованных ИТ-компаний. До 14 июля 2022 года взносы считали по сниженному тарифу 7,6% вместо 30%, если доля профильной выручки на конец каждого квартала была не меньше 90%. Теперь сниженный тариф применяется при доле профильной выручки от 70% на конец квартала.

Рассмотрим на примере. Представим, что в 1-м и 2-м кварталах доля профильной выручки ИТ-компании 80%, за полугодие 7 000 000 ₽ ушло на зарплату, а страховые взносы на сотрудников платили по обычному тарифу.

Таким образом, ИТ-компания переплатила 1 568 000 ₽.

Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.

Если затем в управлении ФНС по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.

Бизнес не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не обязанность, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 45 842 ₽ — фиксированные страховые взносы. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

С 2023 года компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС 28-го числа месяца — на основе уведомлений или отчетности бизнеса.

Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, с 2023 года она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.

Информацию о переплате по ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о принадлежности сумм ЕНП.

Справка выдается в течение 5 дней по заявлению ИП или компании. Заявление можно подать на бумаге или через личный кабинет.

В личном кабинете компании или ИП на сайте налоговой службы переплата по ЕНП отображается как «Сальдо ЕНС». Источник скрина — видео от ФНС

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой или на бумаге.

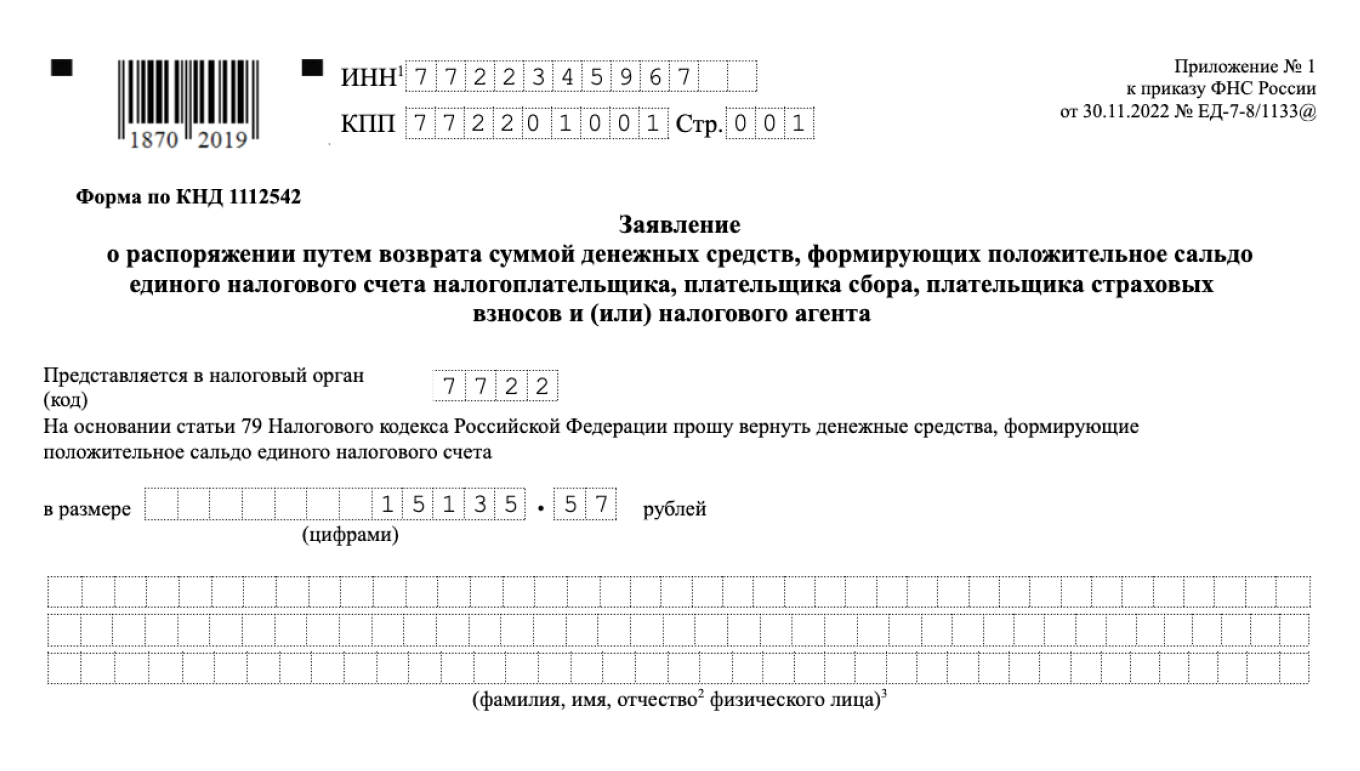

Титульная страница заявления на бумаге о возврате переплаты с ЕНС

Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

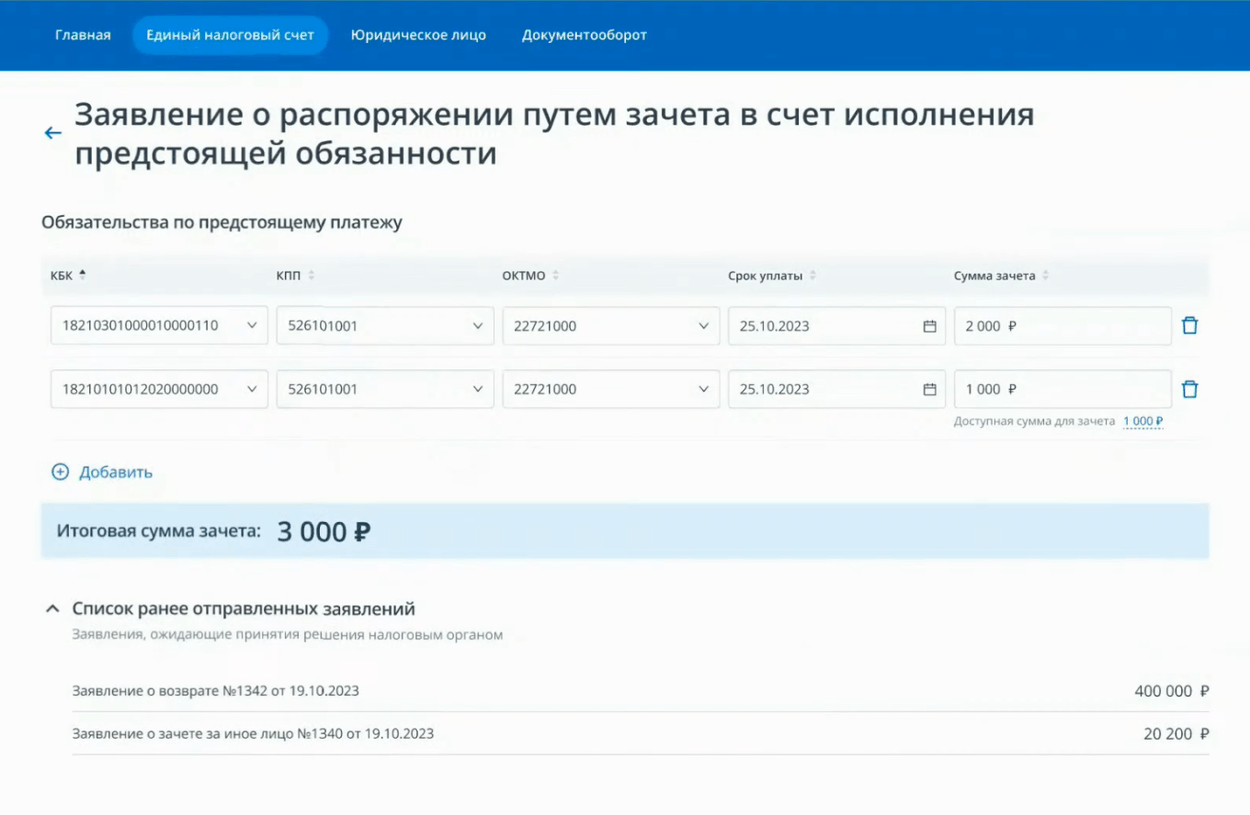

В 2023 году предприниматель может распорядиться переплатой тремя способами, разберем каждый подробно.

Чтобы выбрать, что сделать с переплатой, нужно нажать на «Распорядиться сальдо». Источник скрина — видео от ФНС

В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».

Предприниматель выбрал два налога, в счет которых пойдет переплата. Положительное сальдо ЕНС ИП 423 200 ₽, но система не дала заплатить больше, поскольку ранее уже были отправлены заявления на зачет налоговой переплаты. Источник скрина — видео от ФНС

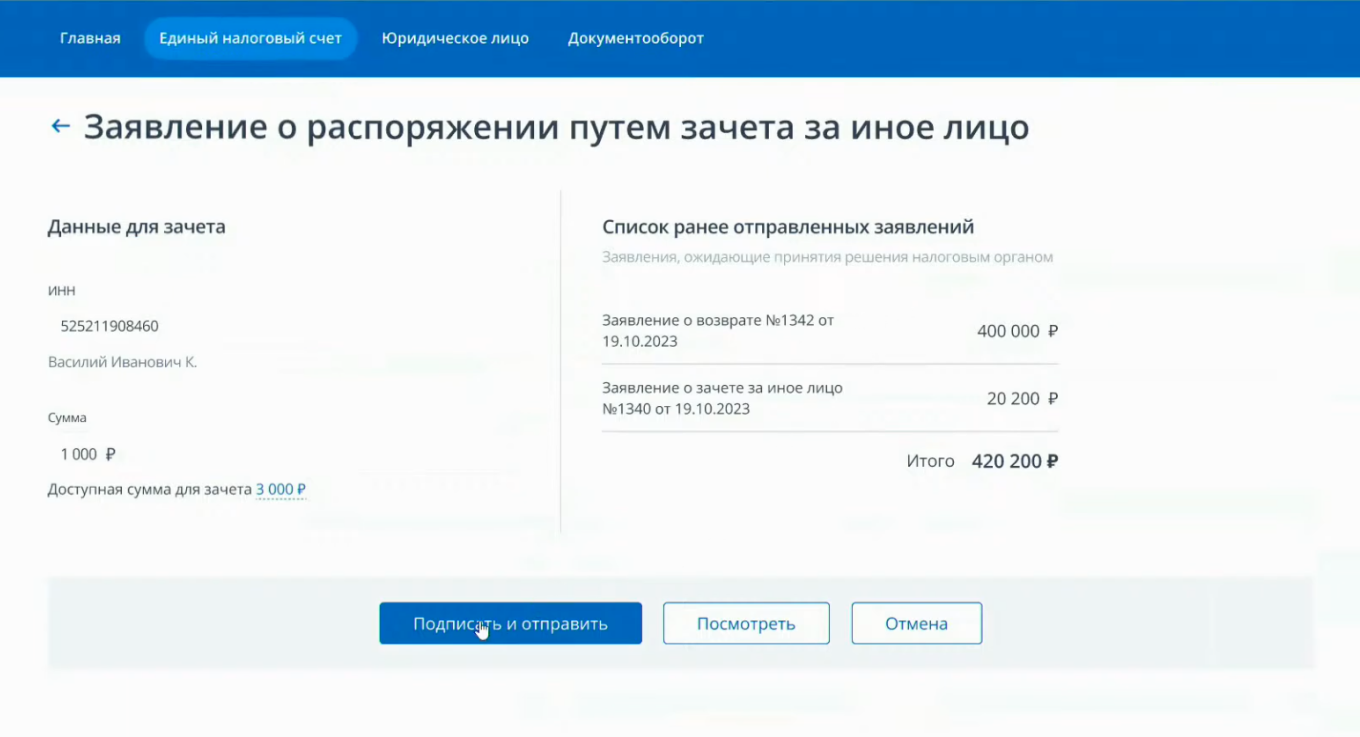

Зачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.

Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.

В заявлении предприниматель просит зачесть положительное сальдо его ЕНС — 1000 ₽ — в счет отрицательного сальдо ЕНС другого человека. Источник скрина — видео от ФНС

Вернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.

В заявлении предприниматель перечисляет на свой расчетный счет переплату в размере 3000 ₽. Источник скрина — видео от ФНС

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение.

В итоге на возврат переплаты с ЕНС уйдет всего три дня. Однако если у налоговой нет информации о банковском счете компании или ИП, срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Подать заявление на возврат переплаты можно в любое время. Но налоговая служба вернет переплату только при определенных условиях.

Переплаты за три года, которые были у бизнеса на конец 2022 года, автоматически окажутся на ЕНС. Стоит распорядиться ими вовремя.

Если три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги или взносы, и не пытался сделать возврат налоговой переплаты раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Что делать, если вы сами переплатили УСН-налог

Последний раз обновлено:

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если у вас возникла переплата в бюджет или в социальный фонд, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

С 1 января 2023 года все компании перешли на новую систему расчетов с бюджетом: уплата налогов единым налоговым платежом через единый налоговый счет.

Все денежные средства, переведенные на уплату налогов, аккумулируются на едином налоговом счете. Если после срока уплаты налогов, сборов, взносов на счете показано положительное сальдо – это означает, что у компании есть переплата, если отрицательное – задолженность.

Если произошла ошибка в расчете налога, то Налоговый кодекс (ст. 81) требует подать в налоговую инспекцию дополнительную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать уточненную декларацию — это право налогоплательщика, а не обязанность.

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (ст. 45.2 НК РФ).

Процедура возврата регламентирована пунктом 6 статьи 78 Налогового кодекса. Переплату можно зачесть по следующим направлениям:

Чтобы вернуть или зачесть переплату понадобится заявление. Его можно подавать в налоговую только в том случае, если на едином налоговом счете компании отражено положительном сальдо. Если на едином налоговом счете положительного сальдо не будет, вы получите от ИФНС отказ в исполнении заявления на зачет.

Если суммы, указанной на положительном сальдо ЕНС будет недостаточно для зачета в полном объеме зачет проведут частично.

Заявление на зачет «упрощенного» налога

В заявлении о зачете положительного сальдо помимо названия и регистрационных данных компании, нужно выбрать, на погашение какие налоговых обязательств направить деньги.

Это может быть:

Фирмы и ИП имеют возможность направлять в инспекцию заявления о возврате и зачете переплаты через оператора ЭДО, отправить по электронной почте, подписав его УКЭП либо направить через личный кабинет на сайте ФНС.

Заявление на зачет ЕНП

Нельзя зачесть положительное сальдо ЕНП в счет судебного акта или решения вышестоящего налогового органа, отменяющего судебный акт или решение ИФНС, на основании которого на ЕНС ранее была учтена обязанность по уплате.

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно. Инспекторы примут решение о таком зачете самостоятельно и сообщать вам в течение пяти дней. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Зачет суммы на положительном сальдо ЕНС осуществляется налоговой не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета.

Пример. Как рассчитать проценты за опоздание с возвратом налога

4 марта текущего года ООО «Пассив» принесло в налоговую инспекцию заявление о возврате переплаты налога в размере 20 000 руб.

Месячный срок возврата истек 4 апреля, но деньги поступили на счет только 20 апреля, то есть просрочка составила 16 дней.

Ставка рефинансирования все это время была равна 10,5% годовых.

Налоговая инспекция должна уплатить «Пассиву» проценты в сумме:

20 000 руб. × 10,5% : 365 дн. × 16 дн. = 92 руб.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

Поэтому переплату нужно возвращать независимо от того, получил бюджет деньги или нет.

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, переплаченного в бюджет.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают. А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст. 78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

В заявлении о возврате положительного сальдо нужно указывать сумму, которую хотелось бы вернуть, номер счета и БИК, номер счета и БИК.

Заявление на возврат переплаты ЕНП

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату — налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

В соответствии с пунктом 3 статьи 79 НК РФ, поручение на возврат положительного сальдо ЕНС налоговая инспекция должна направить в казначейство не позднее следующего дня после получения заявления на возврат, но не ранее дня вступления в силу решения камеральной налоговой проверки либо истечения 10 дней после окончания срока ее проведения.

Срок на возврат переплаты авансовых платежей

При УСН переплата по авансовым платежам определяется нарастающим итогом и может быть возвращена налогоплательщику в течение 3 лет со дня подачи декларации за соответствующий год. Сумма переплаты, возникшая более чем за три года, на едином налоговом счете по состоянию на 1 января 2023 года не учтена и зачет либо возврат таких сумм не производится.

По мнению судов, если сумма налога определяется в течение налогового периода нарастающим итогом, то основания для возврата переплаты возникают с даты подачи налоговой декларации за соответствующий год (но не позднее срока, установленного НК РФ для ее представления).

Определение окончательного финансового результата и величины налогового обязательства по УСН происходит в налоговой декларации, поданной по итогам налогового периода.

Соответственно, с этого момента начинает исчисляться трехлетний срок, установленный пунктом 7 статьи 78 НК РФ для подачи заявления о возврате.

При пропуске этого срока переплату не вернут.

Если сумма «критичная», то можно такую переплату вернуть в 2023 году через суд. Но нужно будет доказать, что вы недавно узнали о переплате. В таком случае срок исковой давности будет считаться не с даты уплаты, а со дня, когда организации стало известно о переплате (п. 1 ст. 200 ГК РФ).

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор

В первую очередь — это сам «упрощенный» налог. В общем случае его уплата освобождает предпринимателя от оплаты подоходного налога и НДС.

Правда, в отдельных ситуациях «упрощенец» должен перечислять и «общие» обязательные платежи. Например, НДС при импорте нужно платить вне зависимости от налогового режима.

НДС при УСН, нужно ли платить?

Кроме того, предприниматель-работодатель делает и выплаты, которые связаны с этим статусом. Речь идет об НДФЛ за работников и страховых взносах.

Но все-таки «общим» для всех ИП, работающих на УСН, является именно «упрощенный» налог. Поэтому далее будем рассматривать работу с переплатой на его примере.

Как гарантировать безошибочность расчетов с налоговиками

Никто не застрахован от ошибок, а тем более — от изменения финансовой ситуации в течение года. Поэтому переплата по налогам встречается довольно часто.

Налоговики обязаны при обнаружении переплаты сообщить предпринимателю об этом факте (п. 3 ст. 78 НК РФ). Но понятно, что на практике они вовсе не торопятся это сделать. И если бизнесмен не обратил внимания на состояние расчетов и прозевал трехлетний срок, то вернуть деньги уже не получится. Отсутствие сообщения от налоговиков в данном случае роли не играет. ВС РФ указал на это в

определении от 30.08.2018 № 307-КГ18-12491.

Поэтому не нужно в этом вопросе надеяться на добросовестность чиновников. Ведь для них возврат налога — это ухудшение отчетных показателей. Бизнесмену необходимо самому регулярно сверяться с ИФНС по налогам. Лучше делать это не реже, чем раз в квартал, а также — при возникновении любых сомнений в достоверности данных.

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

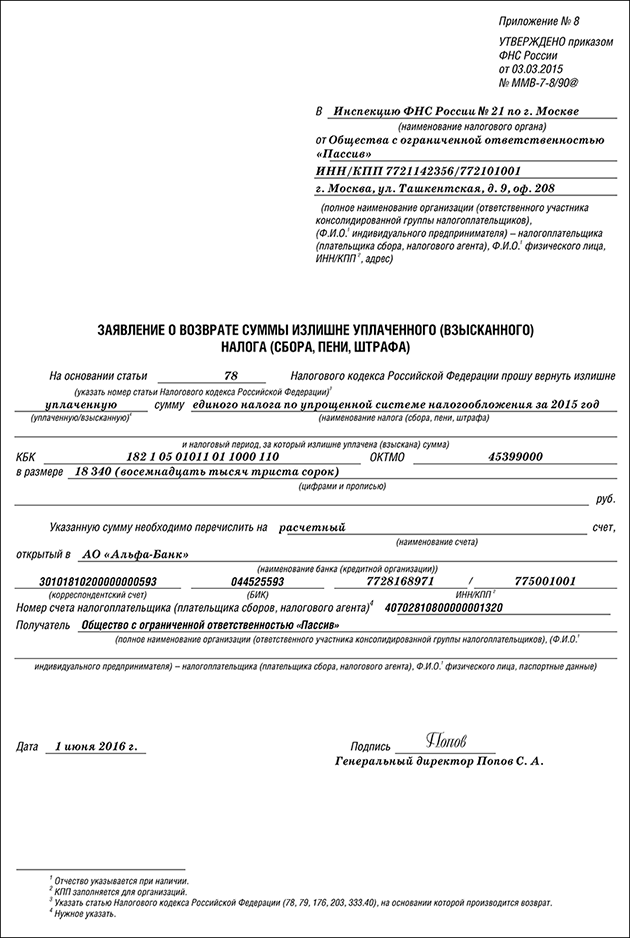

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Как возвратить переплату по «упрощенному» налогу на расчетный счет, читайте в бераторе «УСН на практике»

Когда может возникнуть переплата

Ситуации, когда появляется переплата налога, могут быть следующие:

Рассмотрим подробно последний вариант. «Упрощенный» налог следует перечислять в бюджет ежеквартально. Расчет авансов производится на основе фактических показателей, исчисленных с начала года. Окончательно же сумма к уплате определяется по годовой декларации.

Причины образования переплаты в данном случае будут отличаться в зависимости от варианта «упрощенки».

При использовании объекта «Доходы» ИП без работников может использовать страховые взносы за себя в качестве вычета. При этом налог уменьшается в периоде уплаты взносов (п. 3.1 ст. 346.21 НК РФ).

ИП может платить взносы «за себя» в любое время до конца года. Если такая уплата произведена в 4 квартале, то может получиться, что сумму авансов, перечисленную ранее, будет необходимо вернуть.

ИП Петров А.И. работает на УСН «Доходы» со ставкой 6%. Выручка за 9 месяцев 2018 года — 800 000 руб. Предприниматель заплатил за указанный период «упрощенный» налог в сумме 48 000 тыс. руб. (800 000 х 6%).

Выручка за 4 квартал — 200 000 руб. Поэтому общая «базовая» сумма налога за год — 60 000 руб. ((800 000 + 200 000) х 6%). Но в декабре 2018 года Петров заплатил страховые взносы (п. 1 ст. 430 НК РФ):

ПФ = 26 545 + (1 000 000 – 300 000) х 1% = 33 545 руб.

ОМС = 5 840 руб.

Всего 33 545 + 5840 = 39 385 руб.

В итоге Петров должен заплатить «упрощенный» налог за 2018 год в сумме:

УСН = 60 000 – 39 385 = 20 615 руб.

Но т.к. по факту он уже заплатил за 9 месяцев 48 000 руб., то разница в сумме 27 385 руб. (48 000 – 20 615) подлежит зачету или возврату.

При использовании УСН «Доходы минус расходы» переплата может появиться, если вторая половина года была убыточной.

ИП Смирнов В.С. использует указанный объект и ставку 15%.

Из таблицы видно, что из-за убыточного 4 квартала налог за год меньше, чем фактически уплаченные авансы за 9 месяцев. Поэтому переплату в сумме 15 000 руб. (37 500 — 22 500) можно зачесть или вернуть.

Здесь нужно еще иметь в виду, что налог в данном случае не может быть меньше 1% от годовой выручки (п. 6 ст. 346.18 НК РФ). В приведенном примере это — 10 700 руб. Поэтому, независимо от убытка 4 квартала, сумма возврата не может быть больше 26 800 руб. (37 500 – 10 700).

Возврат излишне уплаченных налогов ИП

Если сумма переплаты велика и «подходящей» для зачета задолженности нет, то налогоплательщик может вернуть ее на расчетный счет. Порядок действий здесь в целом похож на вариант с зачетом.

Этими же нормативными актами утверждены и упомянутые выше заявления на зачет.

На решение здесь также дается 10 дней, а в целом на всю процедуру возврата отводится месяц (п. 6 и 8 ст. 78 НК РФ).

Чиновники имеют право отказать в возврате, если у бизнесмена есть недоимка, подлежащая зачислению в тот же бюджет. В этом случае налоговики сначала проводят зачет, а возврату подлежит лишь оставшаяся сумма переплаты (если таковая будет).

При нарушении срока налогоплательщику должны быть перечислены пени, исходя из ставки рефинансирования ЦБ РФ.

Зачесть или вернуть переплату можно в течение 3 лет с даты перечисления налога (п. 7 ст. 78 НК РФ).

Что делать, если налоговая инспекция ошибочно взыскала с вас

Налоговая инспекция может в бесспорном порядке взыскивать со счетов фирм неуплаченные налоги, пени и штрафы.

Может случиться, что налоговая инспекция списала деньги со счета вашей фирмы ошибочно (например, налог вы уплатили, но платежное поручение в налоговую инспекцию по каким-то причинам не поступило, и она сочла вас должником).

Если такое произошло, налоговики должны вернуть вам излишне взысканную сумму и начисленные на нее проценты (п. 5 ст. 79 НК РФ).

Если у вас есть долги перед бюджетом, куда взыскали налог, вам должны вернуть часть списанной суммы, оставшуюся после ее зачета в счет погашения долгов.

Пример заполнения заявления на возврат «упрощенного» налога из бюджета мы привели в ситуации «Возврат излишне уплаченного налога»

Заявление нужно подать в течение одного месяца со дня, когда вам стало известно о списании со счета вашей фирмы излишней суммы.

На практике этот срок отсчитывается со дня, следующего за днем списания денег со счета.

Если вы пропустите месячный срок, обращаться за возвратом денег придется в арбитражный суд. Сделать это можно в течение трех лет со дня, когда вам стало известно о списании.

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 рабочих дней с момента его получения. В течение месяца, начиная с этого же момента, налоговики должны вернуть вам деньги.

То есть месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Все время, начиная со дня списания денег по день их возврата включительно, начисляются проценты в размере ставки рефинансирования Банка России.

1 августа налоговая инспекция ошибочно списала с расчетного счета фирмы сумму 60 000 руб.

3 августа фирма обратилась с заявлением о возврате денег.

5 сентября налоговая вернула деньги обратно на счет фирмы, то есть с момента списания прошло 36 дней.

Налоговая инспекция должна уплатить проценты фирме в сумме:

60 000 руб. × 10,5% × 36 дн. : 365 дн. = 621,37 руб.

Если переплату вам вовремя не вернули, вы можете обратиться в арбитражный суд.

Как поступить в случае, если налоговая инспекция ошибочно взыскала с вас налог, читайте в бераторе «УСН на практике»

Что делать, если вы сами переплатили налог

Если произошла ошибка в расчете налога, то статья 81 Налогового кодекса требует подать в налоговую инспекцию уточненную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать «уточненку» – это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

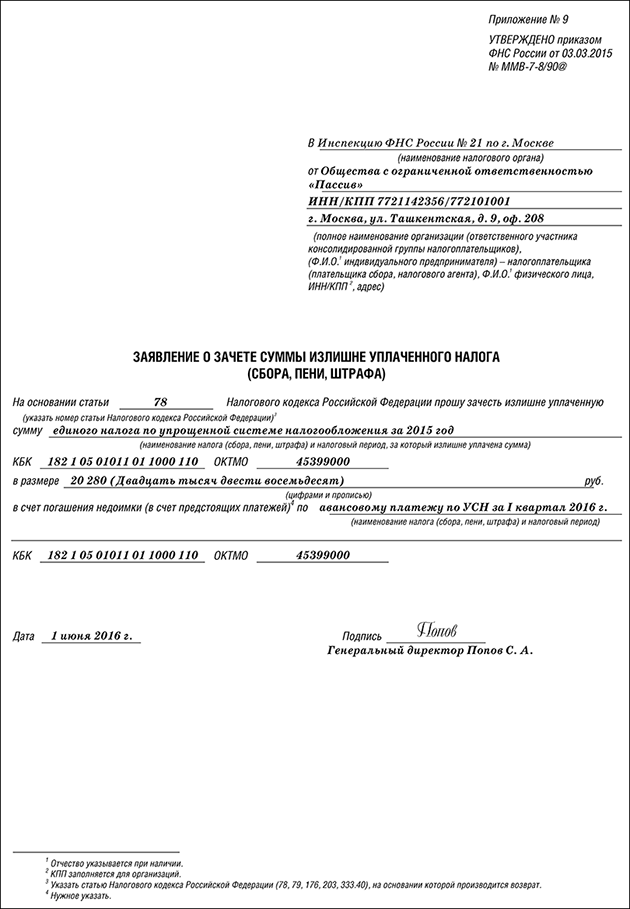

Приводим образец заявления на зачет «упрощенного» налога:

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

Зачесть излишне уплаченные суммы вы можете только в пределах налогов одного вида (п. 1 ст. 78 НК РФ). Например, федеральные налоги вы можете зачесть только в счет федеральных, региональные – в счет региональных, а местные – в счет местных. Направить переплату по федеральному налогу в счет регионального или местного налога не получится, и наоборот. Например, УСН, ЕНВД, НДФЛ относятся к федеральным налогам, а земельный — к местным налогам (ст. 13 и 15 НК РФ). Значит, направить переплату по УСН на погашение недоимки по земельному налогу нельзя (письмо Минфина России от 13 декабря 2011 г. № 03-05-06-01/86).

Кстати, допускается зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

О том, какие действия должна предпринять организация или предприниматель, чтобы зачесть «упрощенный» налог, читайте в бераторе «УСН на практике»

Как зачесть переплату по УСН

Если излишне уплаченная сумма не слишком большая, то ее можно зачесть в счет платежей по налогам, зачисляемым в тот же бюджет (п. 1 ст. 78 НК РФ). Все «специальные» налоги, включая и УСН, относятся к федеральным (п. 7 ст. 12 НК РФ).

Поэтому, если «упрощенец», например, должен платить НДС на таможне, то он может использовать для этого переплату по УСН.

Как вернуть переплату по налогам юридических лиц

А вот «закрыть» таким способом долг по налогу на имущество или по страховым взносам уже нельзя.

При появлении переплаты нужно в первую очередь провести сверку с ИФНС. Если сумма подтверждена, и бизнесмен решил ее зачесть, то следует направить налоговикам заявление. Оформить его можно как в бумажном, так и в электронном виде. Для подачи онлайн-заявления у налогоплательщика должна быть усиленная квалифицированная электронная подпись.

На решение о зачете отводится 10 дней с даты заявления. Если же сверку проводили уже после его подачи, то срок отсчитывается с даты сверки.