На сайте налоговой опубликован разбор распространённых ошибок при подготовке уведомлений об исчисленных суммах налогов и взносов. Авторы считают, что этот небольшой справочник поможет предпринимателям заполнять подобные документы правильно.

Налоговики проанализировали начавшую накапливаться практику применения новых правил и подготовили работу над популярными ошибками налогоплательщиков при написании уведомлений.

Если Вы обнаружили неверное сальдо на своём едином налоговом счёте, то Вам нужно связаться с ФНС. Налоговики описали в разделе «Часто задаваемые вопросы», что для этого нужно делать.

Есть 2 способа уточнить сальдо ЕНС:

Если налоговики найдут основания для корректировки, они проведут её и сообщат Вам об этом.

Также Вы сможете написать инспекторам о несоответствии через сервис оперативной помощи на сайте налоговой. Заполните необходимые поля в заявке:

Ведомство объяснило, что, обработав заявку, налоговики позвонят Вам и, если понадобится, запустят процедуру сверки сведений.

Просим учесть, что даже при минусовом сальдо ЕНС Вам не грозит принудительное взыскание, пока инспекторы не завершат индивидуальные сверки со всеми российскими налогоплательщиками. Читайте подробнее в статье «Будет ли применяться принудительное взыскание задолженности на ЕНС».

Большинство операций по переносу на ЕНС задолженности

по начисленным налогам, сборам, взносам, штрафам и

пеням по ним, а также по зачету ЕНП в счет уплаты

налогов, сборов, взносов выполняется в программе автоматически с помощью

документов «Уведомление об исчисленных суммах налогов» или «Операция по ЕНС»

(перенос задолженности на ЕНС) и регламентной операции «Зачет аванса по единому налоговому счету»

(зачет ЕНП).

В некоторых случаях документ «Операция по ЕНС» следует

формировать вручную, подробнее см. здесь.

Документ Операция по ЕНС с видом Корректировка счета

используется для корректировки сумм, учитываемых на

ЕНС (например,

чтобы перенести переплату на ЕНС)

(рис. 1):

<<- вернуться в начало статьи

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

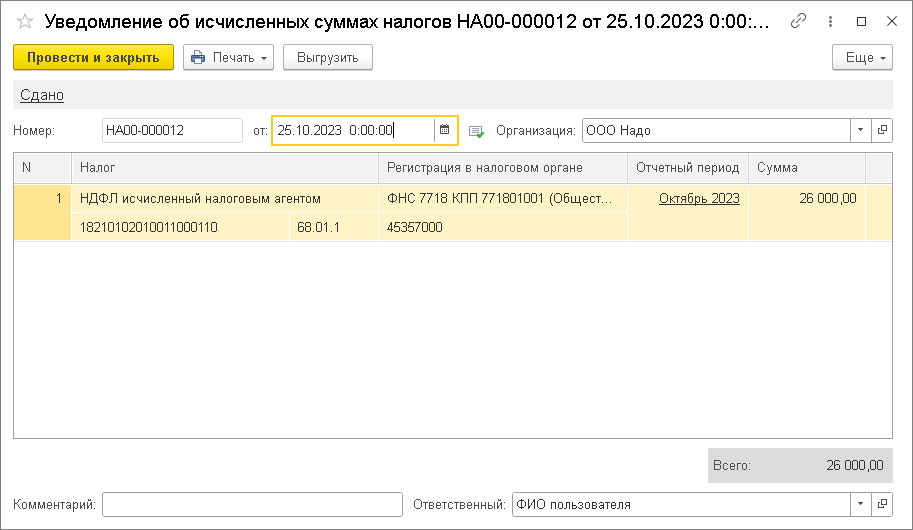

Сумма налога в уведомлении занижена. Необходимо было указать в уведомлении сумму 3 900 руб., а указали 2

600 руб. Уведомление отправлено в налоговую с помощью сервиса «1С:Отчетность».

Если ошибка в уведомлении произведена в сумме, то

необходимо:

Уведомление, которое было отправлено в ФНС России с неверной суммой,

показано на рис. 1.

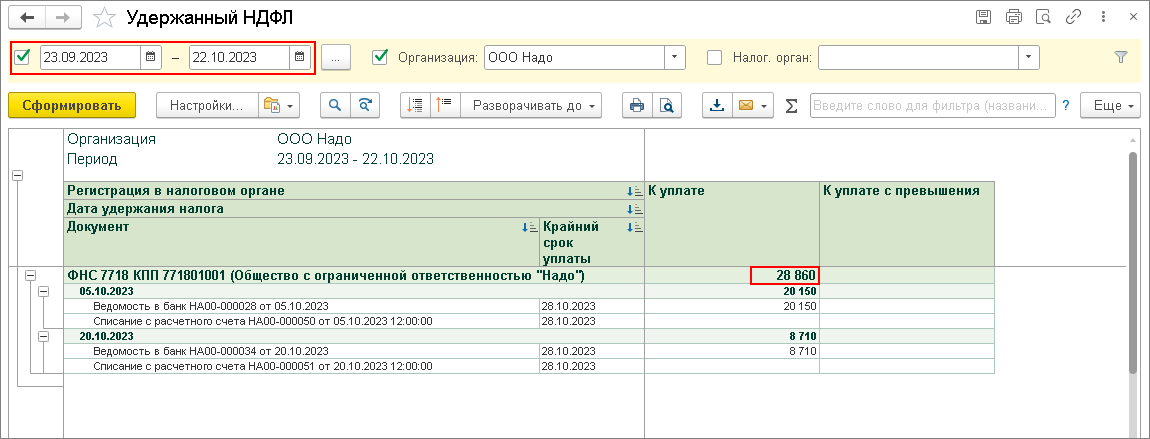

Определим, какую сумму налога

следовало отразить в уведомлении. Сформируем отчет Удержанный НДФЛ

(раздел Зарплата и кадры – Отчеты по налогам и взносам) за

период с 01.01.2023 по 22.01.2023. Из отчета видно, что уведомление необходимо

было сформировать на сумму 3 900 руб. (рис. 2).

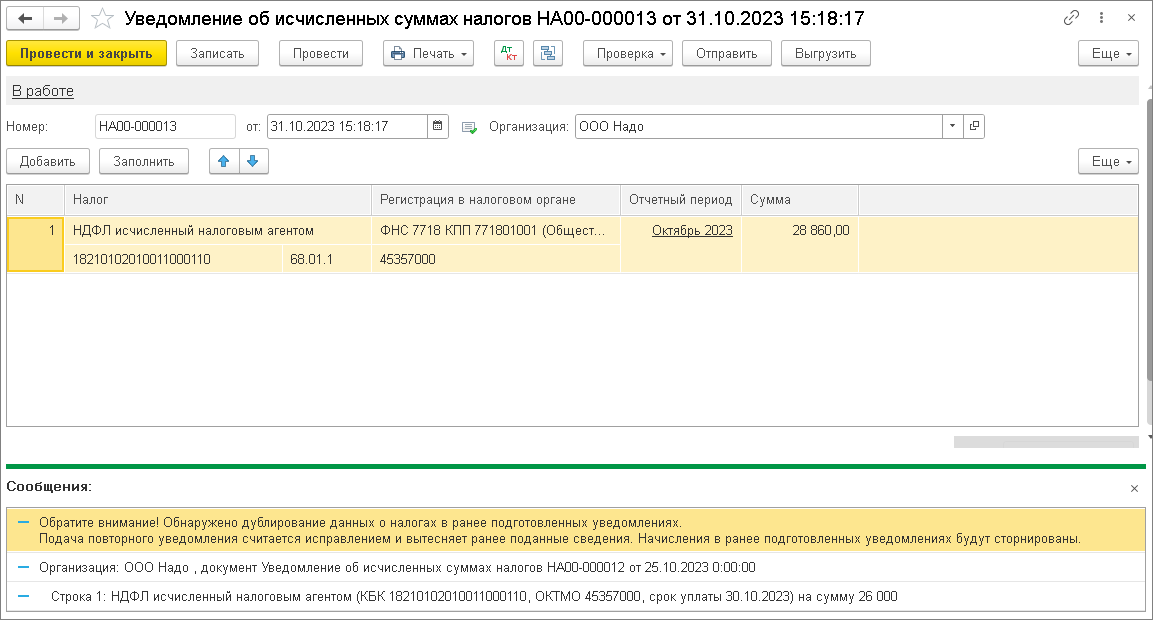

Так как в дальнейшем переданное уведомление по НДФЛ в ФНС России будет

заменять предыдущее, то новое уведомление заполняется на общую сумму НДФЛ за

отчетный период, а не на разницу.

Создайте новое уведомление. Если первичное (ошибочное) уведомление

формировалось через Задачи организации, то кнопки

Сформировать уведомление в форме задачи отражаться не будет. Поэтому

создать новое уведомление можно вручную из рабочего места

1С:Отчетность (раздел Отчеты – Уведомления, сообщения

и заявления), из журнала документов Уведомления об исчисленных суммах

налогов (раздел Операции – Уведомления)

(рис. 3). В документе укажите необходимую сумму. Если уведомление

формируется через Задачи организации, сумма будет рассчитана

автоматически.

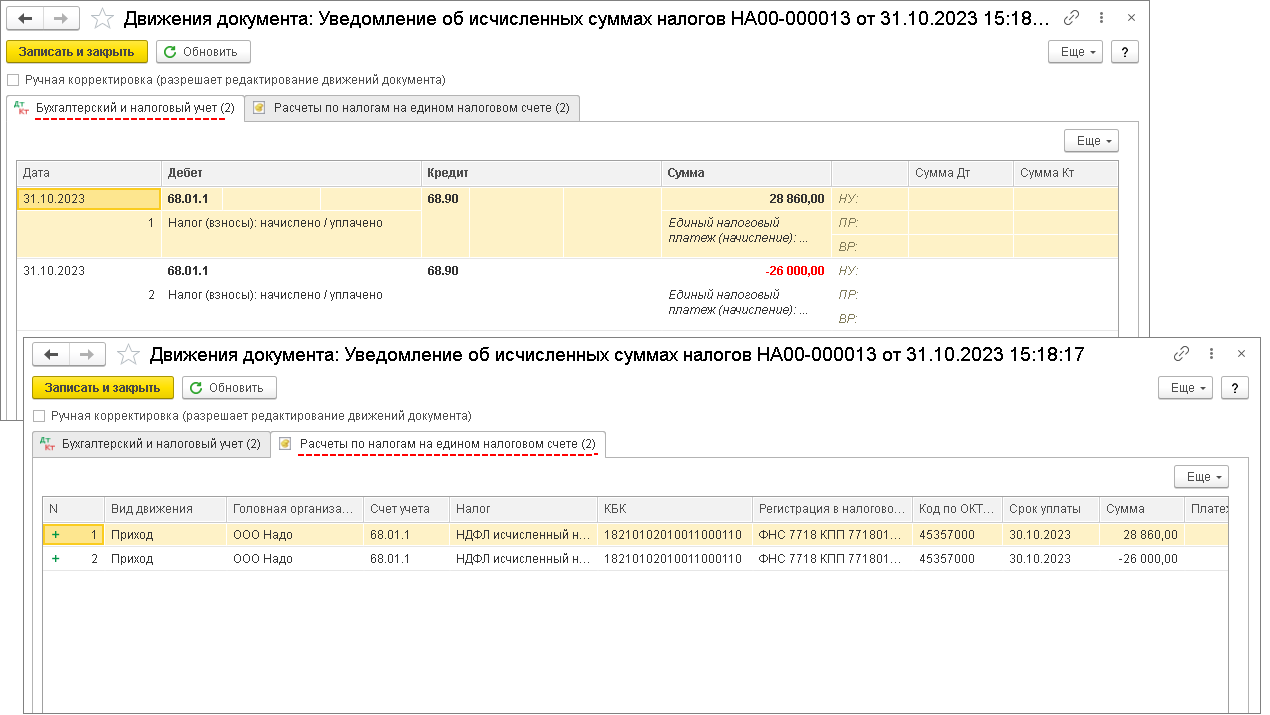

После проведения нового документа Уведомления об исчисленных суммах

налогов надо убедиться, что в учете по единому налогу нет задвоения

проводок. В нашем примере есть лишние проводки, т. к. первичное (ошибочное) уведомление

проведено (рис. 4).

Если ошибочное уведомление не передано в налоговую через сервис

«1С-Отчетность», то

можно его «распровести» (или пометить на удаление) (чтобы не было в дальнейшем задвоения

проводок). Если ошибочное уведомление

передано в налоговую через сервис

«1С-Отчетность», его необходимо корректировать. Если новое уведомление

содержит данные по тем же налогам, что и ошибочное (например, данные только по НДФЛ или

по страховым взносам), то необходимо удалить движения документа по

регистрам. Для этого удалите проводки вручную по кнопке ДтКт или

зарегистрируйте операцию Сторно документа (раздел Операции

– Операции,

введенные вручную

– кнопка Создать

– Сторно документа). Если в ошибочном уведомлении указаны

разные налоги (например, НДФЛ, страховые взносы, налог на прибыль), тогда

зарегистрируйте документ

Операция по ЕНС (рис.

10), в котором

сторнируйте данные по ошибочному

налогу или вручную удалите в уведомлении движения налога (по кнопке ДтКт), по которому подаете

корректировку.

В нашем примере ошибочное уведомление содержит данные только по НДФЛ и уже

передано в ФНС России через сервис

«1С-Отчетность». Мы можем удалить движения документа по регистрам вручную

(установите флажок Ручная корректировка (разрешает редактирование движений

документа)) (рис. 5) или зарегистрировать операцию Сторно документа

(рис. 6).

После корректировки ошибочного уведомления в учете по единому налогу нет

задвоения проводок (рис. 7).

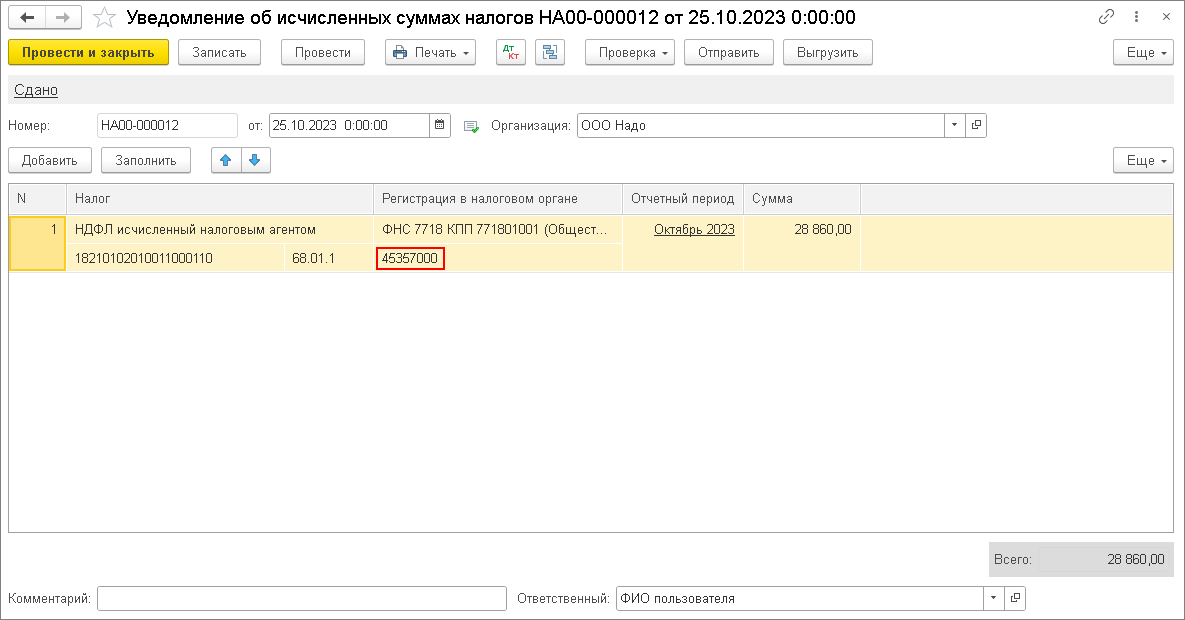

Отправлено уведомление в ФНС России

через сервис «1С-Отчетность» с неверным ОКТМО.

Если ошибка в уведомлении была не в сумме, а в других данных (КПП, КБК, ОКТМО, период), то

необходимо:

Уведомление, которое было отправлено в ФНС России с неверным ОКТМО, показано на рис.

8.

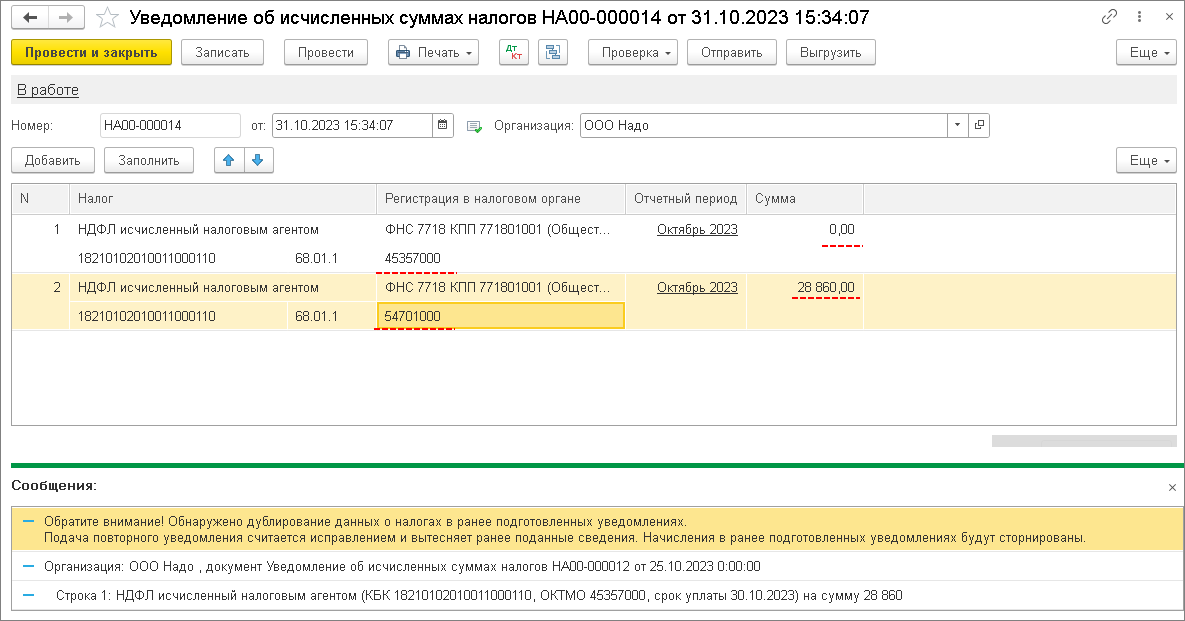

Создать новое уведомление можно вручную из рабочего места

1С:Отчетность (раздел Отчеты – Уведомления, сообщения

и заявления), из журнала документов Уведомления об исчисленных суммах

налогов (раздел Операции – Уведомления). В

строке с неверным ОКТМО укажите сумму

– 0. Добавьте вторую строку, в

которой укажите верный ОКТМО и сумму из первичного документа (рис.

9).

Если первичное (ошибочное) уведомление не передано через сервис

«1С-Отчетность», то

можно его распровести (или пометить на удаление) (чтобы не было в дальнейшем задвоения проводок). Если ошибочное уведомление

передано через сервис

«1С-Отчетность», его необходимо корректировать. Если новое уведомление

содержит данные по тем же налогам, что и ошибочное (например, данные только по НДФЛ или страховым взносам), необходимо удалить движения документа по

регистрам. Для этого удалите проводки вручную по кнопке ДтКт (рис.

5) или

зарегистрируйте операцию Сторно документа (раздел Операции

– Операции,

введенные вручную

– кнопка Создать

– Сторно документа)

(рис. 6). Если в ошибочном уведомлении указаны

разные налоги (например, НДФЛ, страховые взносы, налог на прибыль), тогда

зарегистрируйте документ

Операция по ЕНС (раздел Операции

– Операции по счету

– кнопка

Операции), в котором

сторнируйте данные по ошибочному

налогу или вручную удалите в уведомлении движения налога (по кнопке ДтКт), по которому подаете

корректировку.

В нашем примере ошибочное уведомление уже

передано в ФНС России через сервис «1С-Отчетность»,

оно содержало данные

не только по НДФЛ. Зарегистрируем документ Операция по ЕНС с видом операции

Налог (начисление). В документе

вручную укажите сторно суммы

НДФЛ, которая была отражена с неверным

ОКТМО в уведомлении

(рис. 10).

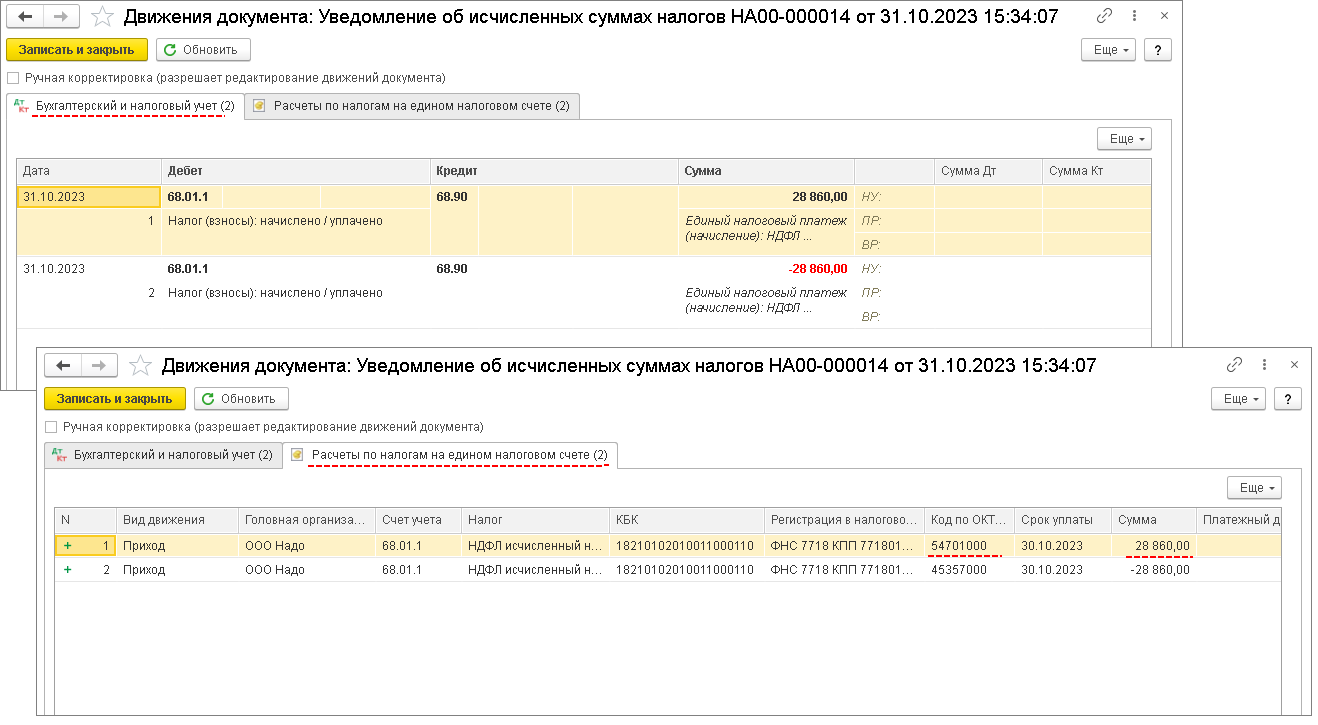

После сторнирования необходимо убедиться, что в учете по единому налогу нет

задвоения проводок (рис. 11). В нашем

примере лишних проводок нет.

- Сдача уведомлений несколькими платежами с одинаковыми сроками и периодами

- Некорректный отчётный (налоговый) период

- Уведомление за весь 2022 год содержит только размер последнего платежа за 2022 год или платежа за один из периодов 2023 года

- Отправка уведомления после декларации или в одно время с ней

- Ошибка в ОКТМО либо в КБК

- Уточнённое уведомление содержит неполную сумму платежа

- Неверно указаны реквизиты в платёжке-уведомлении

Сдача уведомлений несколькими платежами с одинаковыми сроками и периодами

Такая ошибка характерна для фирм и ИП, предпочитающих оформлять платежи отдельными поручениями, осуществляя при этом несколько платежей с совпадающими сроками.

Допустим, фирме «Белка» начислен налог на сумму 55 000 рублей. Она перевела его в бюджет в 2 приёма: 15 000 рублей и 40 000 рублей. У «Белки» образовалось 2 поручения, где суммы написаны разные, а сроки — одинаковые. Система зачтёт как уведомление только 2-ю платёжку, которая на 40 000 рублей, а 1-й платёж тот, что на 15 000 рублей, «пропадёт в никуда». Для его восстановления потребуется подать уведомление об исчисленной сумме налога.

Необходимо помнить, что как только Вы сдадите подобное уведомление, Вам сразу понадобится начать использовать новую систему обязательных платежей (ЕНП) и далее придерживаться её, подавая аналогичные уведомления.

Некорректный отчётный (налоговый) период

Правильный период важен для верного установления срока уплаты налога или взноса. Кроме того, без него нельзя однозначно связать уплаченные деньги с налоговой декларацией или расчётом. Если Вы неправильно выбрали период в уведомлении (к примеру, квартал вместо месяца), то Вам пришлют сообщение с текстом «указанный отчётный период невозможен для этой обязанности».

Отметим, что в нынешнем году сдача уведомлений обязательна исключительно для тех сроков оплаты, которые истекают в этом же году. Допустим, если Вы ещё в 2022 году успели внести авансовые платежи по единому «упрощённому» налогу за 1-3 кварталы 2022 же года, то Вам уже не нужно писать уведомления за эти кварталы.

Уведомление за весь 2022 год содержит только размер последнего платежа за 2022 год или платежа за один из периодов 2023 года

Авансовая система, в которой срок самого платежа заканчивается раньше, чем срок сдачи отчёта по нему, включает в себя режим «резерва» для каждой из выплаченных до 31 декабря 2022 года сумм. То есть, что такие платежи признаются исчисленными в реально уплаченном их размере до того дня, пока в госслужбы не поступит соответствующая декларация.

Так что, если Вы внесли все необходимые «авансы» за прошлый год (допустим, по ЕСХН или упрощёнке), то Вам не нужно подавать уведомления за этот период. Если Вы по ошибке отправили уведомление за 2022 год с уменьшенным размером авансов, то Ваши платежи больше не будут считаться своевременно внесёнными, а это может привести к начислению пеней. Необходимо уточнение обязательств в декларации за 2022 год.

Особый порядок разработан для земельного и транспортного налогов, а также налога на имущество организаций. Если Вы успели внести авансовые платежи по этим налогам в ушедшем 2022 году, то должны будете выслать налоговикам уведомление, когда выплатите конечную сумму налога в текущем году. В этом документе следует прописать сумму рассчитанного налога за 2022 год за вычетом размера внесённых в прошлом году «авансов».

Отправка уведомления после декларации или в одно время с ней

Помните, что предоставлять уведомление необходимо только в 2 случаях (пункт 9 статьи 58 Налогового кодекса):

Если Вы сдаёте обычную налоговую отчётность, то ИФНС возьмёт из неё необходимые сведения о рассчитанных суммах соответствующих платежей, поэтому уведомление в таких случаях не нужно. И если Вы всё-таки вышлете его вместе с декларацией или после неё, налоговики откажутся его принимать. Они сообщат Вам, что по данным, содержащимся в уведомлении, уже была получена декларация.

Ошибка в ОКТМО либо в КБК

Если Вы ошиблись в КБК (указали несуществующий код или такой, по которому уведомления не требуются), Вам придёт сообщение: «по КБК (такому-то) предоставление уведомления невозможно».

Тогда понадобится оформить уведомление повторно, уже с исправленными реквизитами. В том же порядке действуйте, если обнаружился неверный ОКТМО.

Уточнённое уведомление содержит неполную сумму платежа

Когда Вы повторно подаёте уведомление по тому же виду платежей и тому же сроку уплаты, такой документ сочтут уточняющим. Он послужит заменой предыдущего и не создаст дополнительных начислений. Так что в «уточнёнку» следует вписать сумму платежа полностью, а не дельту её с суммой из прошлого уведомления.

Допустим, в исходном документе Вы ошибочно написали 25 000 рублей вместо 35 000 рублей. Тогда в соответствующее поле «уточнёнки» следует ввести 35 000 рублей, то есть, сумму целиком, а не разность в 10 000 рублей.

Неверно указаны реквизиты в платёжке-уведомлении

2023 год — переходный период, в течение которого допустимо платить налоги отдельными платёжными поручениями по конкретным КБК. Подобные платёжки можно использовать вместо уведомления. Там указываются реквизиты, при помощи которых можно безошибочно сопоставить платёжный документ с отчётом по этому виду платежей или с сообщением о рассчитанных суммах налогов. В противном случае, как сообщают инспекторы, Ваши начисления могут задвоиться.

Допустим, при уплате НДФЛ за период с 23 января по 22 февраля срок следует обозначить как «МС.02.2023» или как «28.02.2023». Если Вы вместо этого напишете «1-й кв. 2023 года» или, например, фактическую дату уплаты «18.02.2023», то налоговикам не удастся чётко установить, за какой период уплачены эти деньги.

Отметим, что 11 февраля изменился порядок заполнения платёжных поручений (читайте подробнее в статье «Февральские изменения в правилах заполнения платёжных документов»).