Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

- Основные изменения по ЕСН

- Что такое единый социальный налог?

- Налоговая база единого социального налога (ЕСН)

- Когда был отменен и возвращен налог

- Тарифы и ставки

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- Пример расчета

- Понятие, налогоплательщики, объекты налогообложения

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН)

- Налогоплательщики, объект налогообложения, налоговая база

- Глава 24. Единый социальный налог (в ред. Федерального закона от 31. 2001 № 198-ФЗ)

- Налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

- Налогоплательщики, объект налогообложения, налоговая база, налоговый период

- Система налогообложения для сельскохозяйственных товаропроизводителей (Единый Сельскохозяйственный Налог)

- Упрощенная система налогообложения

- Единый социальный налог и взносы в ПФР

- Единый социальный налог, или Какой будет ваша пенсия?

- Перемены, связанные с отсрочками и контрольными проверками

- Страховые взносы ИП «за себя» в 2022 году

- Перспективы возврата социального налога

- Кто платит, каков объект налогообложения

- Тоже может быть полезно

- Как рассчитывается ставка ЕСН в 2022 году

- Таблицы ставок ЕСН в 2022 году

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

- единый социальный налог, уплачиваемый в Федеральный бюджет;

- единый социальный налог, уплачиваемый в Фонд социального страхования (ФСС);

- единый социальный налог, уплачиваемый в Фонд медицинского страхования (ФМС);

- страховые взносы по обязательному страхованию от несчастных случаев и профзаболеваний в Фонд социального страхования (ФСС);

- страховые взносы по обязательному пенсионному страхованию в Пенсионный фонд.

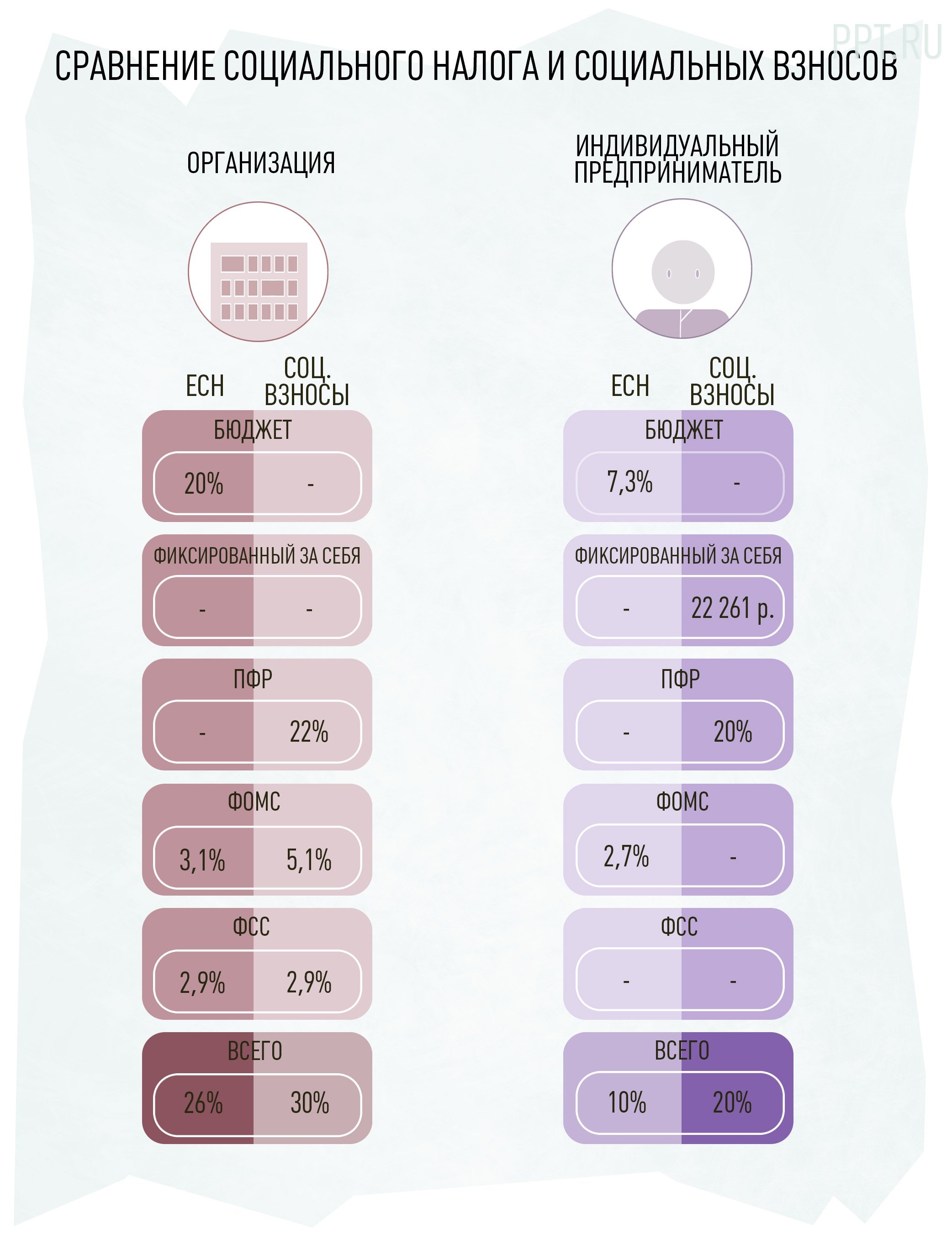

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

- Организации, выплачивающие вознаграждения работникам-инвалидам 1,2 и 3 группы, не превышающие в течение налогового периода 100 тысяч рублей по каждому работнику.

- Общественные организации инвалидов, с количеством трудоустроенных инвалидов и их законных представителей не менее 80%, а также их региональные и местные отделения.

- Организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

- Образовательные, культурные, лечебно-оздоровительные, физкультурно-спортивные, научные, информационные и прочие социальные учреждения, а также организации, созданные для оказания правовой и другой помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

- При этом льготы не распространялись на организации, осуществляющие производство и реализацию подакцизных товаров, минерального сырья и полезных ископаемых.

Налоговая база единого социального налога (ЕСН)

Налоговая база для единого социального налога (есн) — это выплаты работникам. Такого понятия, как единый соцналог, сейчас в законе нет, фактически это страховые платежи в Фонды. ЕСН был отменен в 2010г., сейчас администрирование страховых взносов вновь передано ФНС РФ, но ЕСН законодательно возвращен не был. В статье рассказано о составе соцвзносов, тарифах и базе для исчисления.

Практически в 2017 года был возвращен единый социальный налог, в 2020 году ставка его составила 30 процентов плюс ставка взносов на страхование от несчастных случаев («на травматизм»), которая является величиной переменной и зависит от опасности производства (составляет в итоге от 0,2% до 8,5%). С чего взимается единый соцналог и каковы конкретные ставки, указано в статье. Для начала, историческая справка.

Когда был отменен и возвращен налог

Единый соцналог был введен в 2001г. и действовал до 2010. Он заменил взносы в ПФР, Соцстрах, Фонд медицинского страхования и иные социальные платежи. Затем законодатель решил вернуть эти социальные отчисления, глава о ЕСН была исключена из Налогового кодекса, фонды стали собирать деньги и распределять их на счетах страхователей.

В 2017г. администрирование страховых взносов было возвращено налоговой инспекции, так как этот госорган с контрольными функциями лучше справлялся. Формально ЕСН введен вновь не был, в НК РФ появилась новая глава про страховые взносы. Однако, многие эксперты посчитали, что смена наименования не имеет значения, суть осталась та же и вновь возвращен ЕСН. Тем не менее, такого термина в законе нет.

Налоговая база ЕСН — это выплаты и поступления для разных групп трудящихся:

- гонорар по трудовому контракту (зарплата, проще говоря);

- доход по договорам гражданско-правового характера;

- выплаты по авторским договорам, соглашениям о передаче исключительного права на результаты творческой и интеллектуальной деятельности и т.д.

В ЕСН входят следующие отчисления:

- взносы «на травматизм» (на случай травмы на производстве и наступления профзаболевания);

- на пенсионное страхование (ОПС);

- на медицинское (ОМС);

- на случай болезни или материнства.

Тарифы и ставки

Тарифы зависят от максимального значения базы для расчета платежей (которая установлена конкретно для 2020г.).

Приведем в таблице тарифы для большей части плательщиков.

Еще раз, под ЕСН понимаются платежи в фонды, которые сейчас администрирует ФНС РФ. Наименование объясняется старым названием сбора, который сейчас отменен и замене страховыми взносами, а также социальной функцией государства.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

- пенсионное страхование;

- социальное страхование на случай болезни или материнства;

- медицинское страхование;

- налог на травматизм.

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2020 г.;

- 32 448 руб. — за 2020 г.

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2020 г.;

- 259 584 руб. — за 2020 г.

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2020 г.;

- 8426 руб. — за 2020 г.

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

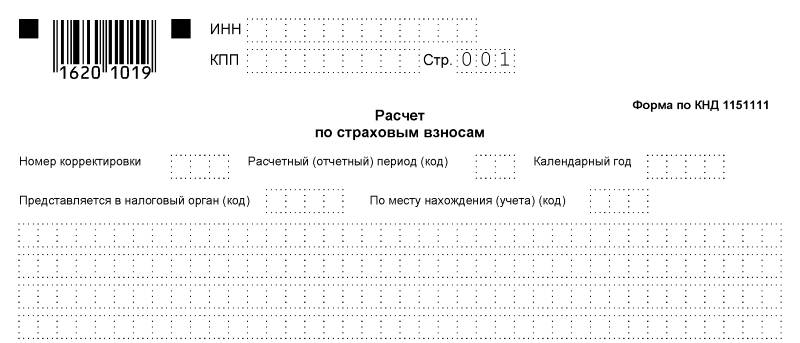

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Страховые взносы в 2022 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Предприниматели платят страховые взносы еще и за себя — в ПФР и ФФОМС, но рассматривать их в этой статье мы не будем. Подробнее об этом в статье.

Общая ставка взносов в 2022 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2022 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков приведены в таблице.

Таблица Тарифы

Субъекты малого предпринимательства в 2022 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 565 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

В 2022 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в январе 2022 года составил 358 200 рублей — 9 сотрудников с окладом 39 800 рублей. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы по каждому сотруднику и в целом по ООО и получил такие значения:

ОПС = 13 890 × 22 % + 25 910 × 10 % = 3 055,8 + 2 591 = 5 646,8 руб.

5 646,8 × 9 = 50 821,2 руб.

ОМС = 13 890 × 5,1 % + 25 910 × 5 % = 708,39 + 1 295,5 = 2 003,89 руб.

2 003,89 × 9 = 18 035,01 руб.

ОСС = 13 890 × 2,9 % + 25 910 × 0 % = 402,81 руб.

402,81 × 9 = 3 625,29 руб.

Взносы на травматизм = 39 800 × 0,3 % = 119,4 руб.

119,4 × 9 = 1 074,6 руб.

Итого в ФНС по соответствующим КБК ООО «КГБ» перечислит взносы на сумму 72 481,5 рубля (50 821,2 + 18 035,01 + 3 625,29). В ФСС нужно отправить 1 074,6 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС не позднее 15 февраля.

Налоговое право. Шпаргалки

Смирнов Павел Юрьевич

Понятие, налогоплательщики, объекты налогообложения

86. Единый социальный налог (ЕСН): понятие, налогоплательщики, объекты налогообложения

ЕСН предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Налогоплательщиками ЕСН признаются:

1) лица, производящие выплаты физическим лицам:

– физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Члены крестьянского (фермерского) хозяйства приравниваются к индивидуальным предпринимателям.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию.

Объектом налогообложения для налогоплательщиков, производящих выплаты физическим лицам, – организаций, индивидуальных предпринимателей – признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам), а также по авторским договорам.

Объектом налогообложения для налогоплательщиков – физических лиц, не признаваемых индивидуальными предпринимателями, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Объектом налогообложения для налогоплательщиков – индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для налогоплательщиков – членов крестьянского (фермерского) хозяйства (включая главу хозяйства) – из дохода исключаются фактически произведенные указанным хозяйством расходы, связанные с развитием хозяйства.

Данный текст является ознакомительным фрагментом.

4.2. Единый социальный налог

4.2.1. Общие положения

В соответствии с подпунктом 7 п. 1 ст. 238 НК РФ обложению единым социальным налогом не подлежат:– суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому организацией в порядке,

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН)

90. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН)

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается гл. 26.1

Налогоплательщики, объект налогообложения, налоговая база

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база

С 1 января 2004 г. налог на имущество организаций устанавливается гл. 30 НК и законами субъектов РФ, вводится в действие в соответствии с НК, законами субъектов РФ и с момента

Глава 24. Единый социальный налог (в ред. Федерального закона от 31. 2001 № 198-ФЗ)

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

Налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

Игорный бизнес определяется в НК как предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями

Налогоплательщики, объект налогообложения, налоговая база, налоговый период

58. Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Земельный налог относится к местным налогам. Он устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие

Система налогообложения для сельскохозяйственных товаропроизводителей (Единый Сельскохозяйственный Налог)

60. Система налогообложения для сельскохозяйственных товаропроизводителей (Единый Сельскохозяйственный Налог)

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН) устанавливается НК и применяется наряду

Упрощенная система налогообложения

61. Упрощенная система налогообложения: понятие, налогоплательщики

Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

18.5. Единый социальный налог

Этот налог является федеральным и имеет целевое назначение. Он предназначен для мобилизации средств в целях реализации конституционных прав граждан на социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для

21.3. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее в настоящей главе – единый

Единый социальный налог и взносы в ПФР

6.4. Единый социальный налог и взносы в ПФР

Порядок исчисления и уплаты единого социального налога определен гл. 24 НК РФ. В соответствии со статьей 235 НК РФ налогоплательщиками данного налога признаются:1) лица, производящие выплаты физическим лицам: организации,

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог был введен при проведении пенсионной реформы 2002 года в процессе перехода от распределительной пенсионной системы к накопительно-распределительной.Объектом налогообложения по нему являются

2.1.3. Единый социальный налог

НалогоплательщикиНалогоплательщиками ЕСН признаются:1) лица, производящие выплаты физическим лицам:– организации;– индивидуальные предприниматели;– физические лица, не признаваемые индивидуальными предпринимателями;2) индивидуальные

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Страховые взносы ИП «за себя» в 2022 году

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 10 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Перспективы возврата социального налога

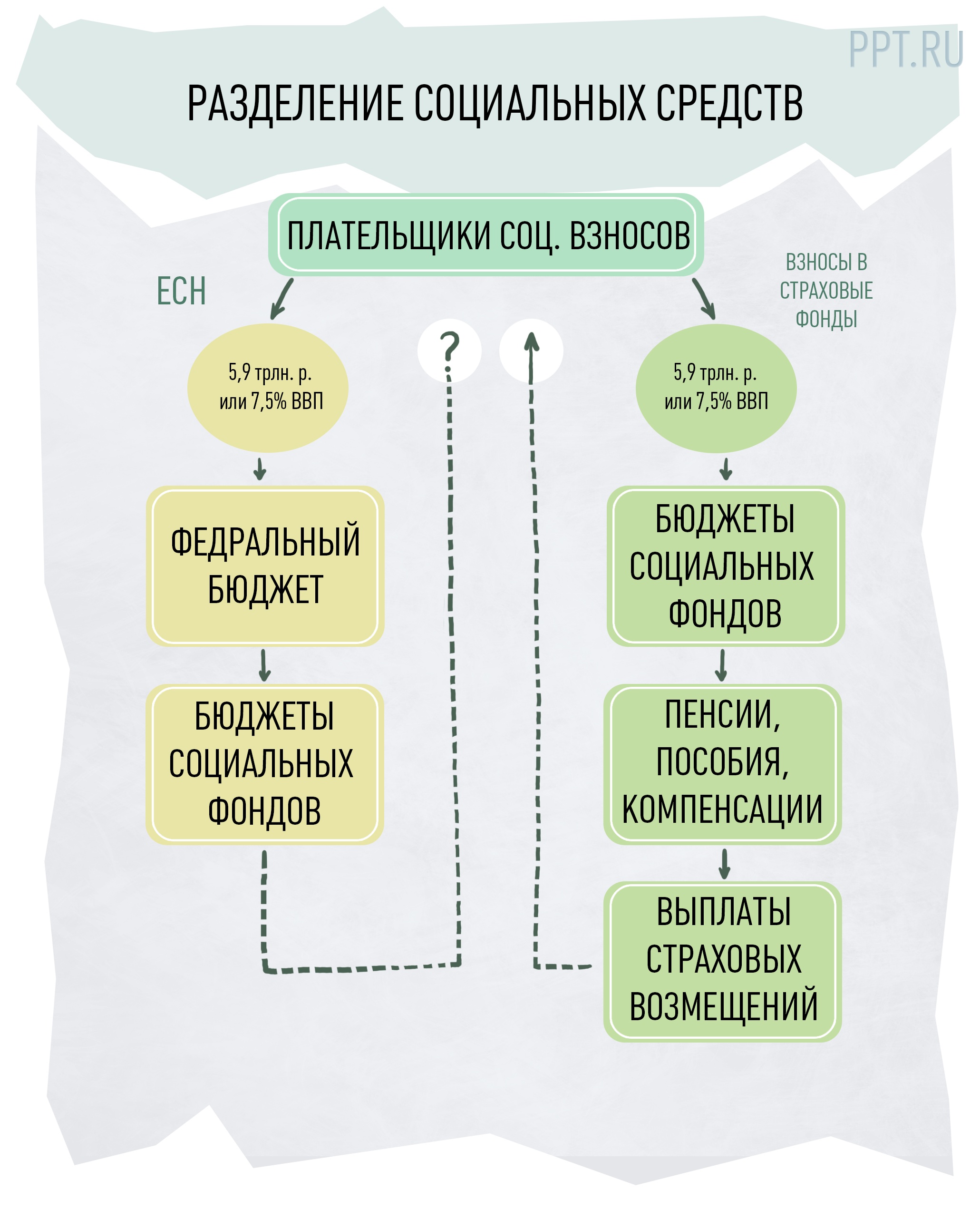

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Тоже может быть полезно

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Как рассчитывается ставка ЕСН в 2022 году

Для основной группы налогоплательщиков ставки ЕСН в 2022 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

В 2022 году максимальный размер взносов на пенсионное страхование увеличен до 275 560 рублей. Рассчитывается максимальный размер исходя из установленного на текущий год фиксированного размера взносов в пенсионный фонд умноженного на 8.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В 2022 году предельная величина расчетной базы для взносов в ФСС составляет 1 032 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

В 2022 году при доходе до 1 565 000 рублей на пенсионное страхование ставка составляет 22 %, после порога 1 565 000 ставка уменьшается до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2022 году со всей суммы дохода исчисляют 5,1%.

Таблицы ставок ЕСН в 2022 году

Сколько процентов ЕСН в 2022 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.