В определённой ситуации – когда нет деятельности и объектов налогообложения – организации, ИП и физлица могут сдавать в налоговую не стандартную отчетность, соответствующую применяемой ими системе налогообложения или спецрежиму, а единую упрощенную декларацию. Про ЕУД за полугодие (2 квартал) 2023 года рассказываем в статье и приводим образце заполнения.

- Кто может сдавать ЕУД

- Право или обязанность?

- Ответственность

- Срок сдачи ЕУД

- Если пропустили срок сдачи

- Способ сдачи

- Какой бланк использовать

- Кто и зачем сдает уведомление по ЕНП в апреле

- Срок подачи апрельского уведомления

- Какие налоги/взносы включить в уведомление

- Титульный лист

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Как проверить апрельское уведомление

- Когда применяется упрощённая форма налоговой отчётности

- Когда можно подать упрощённую декларацию

- По каким налогам можно отчитаться в упрощённой налоговой отчётности

- Упрощённая декларация для ИП

- Единая упрощённая декларация

- Когда нельзя подать упрощённую декларацию

- Куда подавать упрощённую отчётность

- Инструкция для компаний на общем режиме

- Кто и когда может сдать единую упрощенную декларацию?

- Сроки сдачи единой упрощенной декларации

- Бесплатная программа для подготовки деклараций

- Начало работы в программе

- Заполнение с помощью ПО «Налогоплательщик ЮЛ»

- Ответственность за непредставление сведений

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения единого налогового отчёта для ИП на ОСНО

- Что будет, если не подать упрощённую налоговую отчётность

Кто может сдавать ЕУД

На основании п. 2 ст. 80 Налогового кодекса РФ единую упрощенную налоговую декларацию могут подавать организации и ИП (физлица), если в течение отчетного (налогового) периода у них одновременно выполняются следующие условия:

То есть не было за полугодие (2 квартал) 2023 года доходов, расходов, начислений по зарплате и налогам, выданных и полученных авансов (письмо Минфина от 28.06.2018 № 03-11-11/44580).

Таким образом, ЕУД сдают, если перестали вести деятельность.

Есть исключение: ЕУД не могут сдавать ИП на общей системе налогообложения (ОСН) в отношении декларации 3-НДФЛ. В данном случае нужно сдать нулевую 3-НДФЛ (письмо Минфина от 30.10.2015 № 03-04-07/62684).

А вот по НДС можно сдать ЕУД.

Право или обязанность?

Подать в налоговую ЕУД – это право, а не обязанность.

Это значит, что вместо единой упрощённой можно представить в ИФНС нулевые декларации по налогам, которые платите.

Ответственность

Если по ошибке сдали ЕУД вместо стандартной нулевой декларации по налогам, ИФНС может:

Также см. Основания блокировки счета в 2023 году.

Дело в том, что ЕУД в данной ситуации – первичный отчет, а декларации по налогам – уточненные. А уточненка не считается поданной с нарушением срока (письмо Минфина от 12.11.2012 № 03-02-07/2-154).

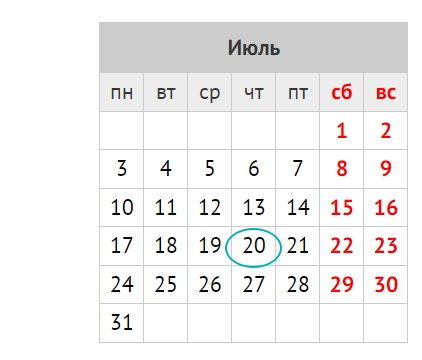

Срок сдачи ЕУД

Её представляют в налоговую инспекцию ежеквартально – не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Значит, за первое полугодие 2023 года данный отчет нужно сдать до 20 июля 2023 года включительно (четверг).

Если пропустили срок сдачи

Штраф составит 1000 рублей по п. 1 ст. 119 НК.

Если же не подали ни ЕУД, ни декларации по конкретному налогу, ИФНС может потребовать декларации по каждому налогу, который вы должны платить по своей системе обложения, спецрежиму. После их получения будет штраф 1000 рублей по каждой такой декларации (п. 1 ст. 119 НК, письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Кроме того, отвечают и должностные лица организации – например, руководитель или главный бухгалтер. Их могут привлечь к административной ответственности в виде штрафа по ст. 15.5 КоАП: от 300 до 500 рублей.

А вот на ИП административный штраф за несвоевременную сдачу ЕУД не налагают (примечание к ст. 15.3 КоАП).

Способ сдачи

Направить ЕУД можно:

Электронный формат ЕУД закреплён приказом ФНС от 20.08.2007 № ММ-3-13/495.

Если декларацию отправили по почте, ТКС или через личный кабинет налогоплательщика, в общем случае она считается сданной в день отправки (п. 4 ст. 80 НК).

Какой бланк использовать

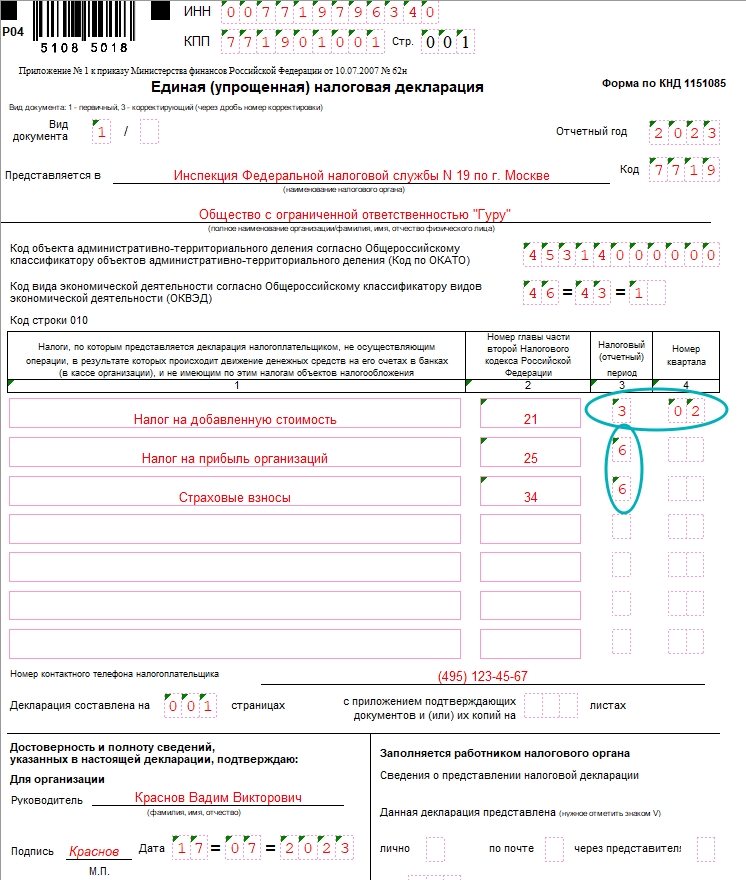

Форма единой упрощенной налоговой декларации (КНД 1151085) и порядок ее заполнения утверждены приказом Минфина от 10.07.2007 № 62н.

Она состоит из 2 листов. Второй заполняют только физлица без статуса ИП и приводят данные о себе, если не указывают ИНН.

Если от руки, декларацию заполняют шариковой или перьевой ручкой чернилами черного либо синего цвета.

Физлицо, не являющееся ИП, вправе не указывать ИНН. Но тогда нужно заполнить свои персональные данные на странице 002.

Форма ЕУД с момента её утверждения не менялась, поэтому в поле “код ОКАТО” нужно указывать код ОКТМО.

Наименования налогов указывают в графе 1 в очередности, соответствующей нумерации глав Налогового кодекса по этим налогам.

Пожалуй, при заполнении ЕУД сложности могут вызывать только графа 3 “Налоговый (отчетный) период” “3” и графа 4 “Номер квартала”

Далее показан образец заполнения единой упрощённой налоговой декларации за полугодие 2023 года.

В апреле 2023 года нужно направить в налоговую инспекцию уведомление об исчисленных налоговых платежах и страховых взносах. Однако вопросов по этому документу довольно много. В отчете нужно показать не только НДФЛ, но и страховые взносы? Нужно ли включать в апрельское уведомление УСН за 1 квартал 2023 года? Следует ли включать в раздел 2 уведомления имущественные налоги (транспортный, земельный и налог на имущество)? Как проверить уведомление с учетом новых контрольных соотношений? В какой срок направлять уведомление в ИФНС: до или после сдачи 6-НДФЛ и РСВ? Отвечаем на вопросы и предлагаем образцы заполнения мартовского уведомления. Заметим., что в данном материале учтены все последние разъяснения ФНС по рассматриваемой теме.

Кто и зачем сдает уведомление по ЕНП в апреле

С 01.01.2023 компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Сразу стоит сказать, что вы вправе заполнить одно уведомление на все платежи либо подать отдельные по каждому. При этом вы можете вообще не подавать уведомления в ИФНС если перечисляете налоги и взносы отдельными платежками со статусом 02 и конкретными КБК. Обратите внимание: надавно ФНС запустила специальный онлайн-сервис для формирования таких платежек. См. “Обзор сервиса Уплата налогов и пошлин“.

Срок подачи апрельского уведомления

Уведомление по ЕНП в апреле нужно передать в ИФНС не позднее 25 числа (это вторник).

По 30 июня 2023 года включительно налоговики не начислят пени, если вы ошибетесь в уведомлении об исчисленных налогах или вообще не направите его. Размер недоимки, на которую не начислят пени, ограничили. Правило распространили на период с 1 января. Подробнее об этом см. “Как налоговики считают пени по налогам в 2023 году“.

Какие налоги/взносы включить в уведомление

Уведомление сдают только по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Кроме того, для плательщиков других налогов, в апрельском уведомлении может потребоваться показать и другие налоги. Если обобщить, то в “максимальном” варианте в апрельское уведомление следует включить:

Как видно, в апрельское уведомление по ЕНП попадают, в частности, имущественные налоги за 1 квартал 2023 года (имущество, транспорт, земля).

Если нет начислений по налогу, нулевое уведомление подавать не нужно.

Далее мы рассмотрим аспекты заполнения каждого из блоков документа.

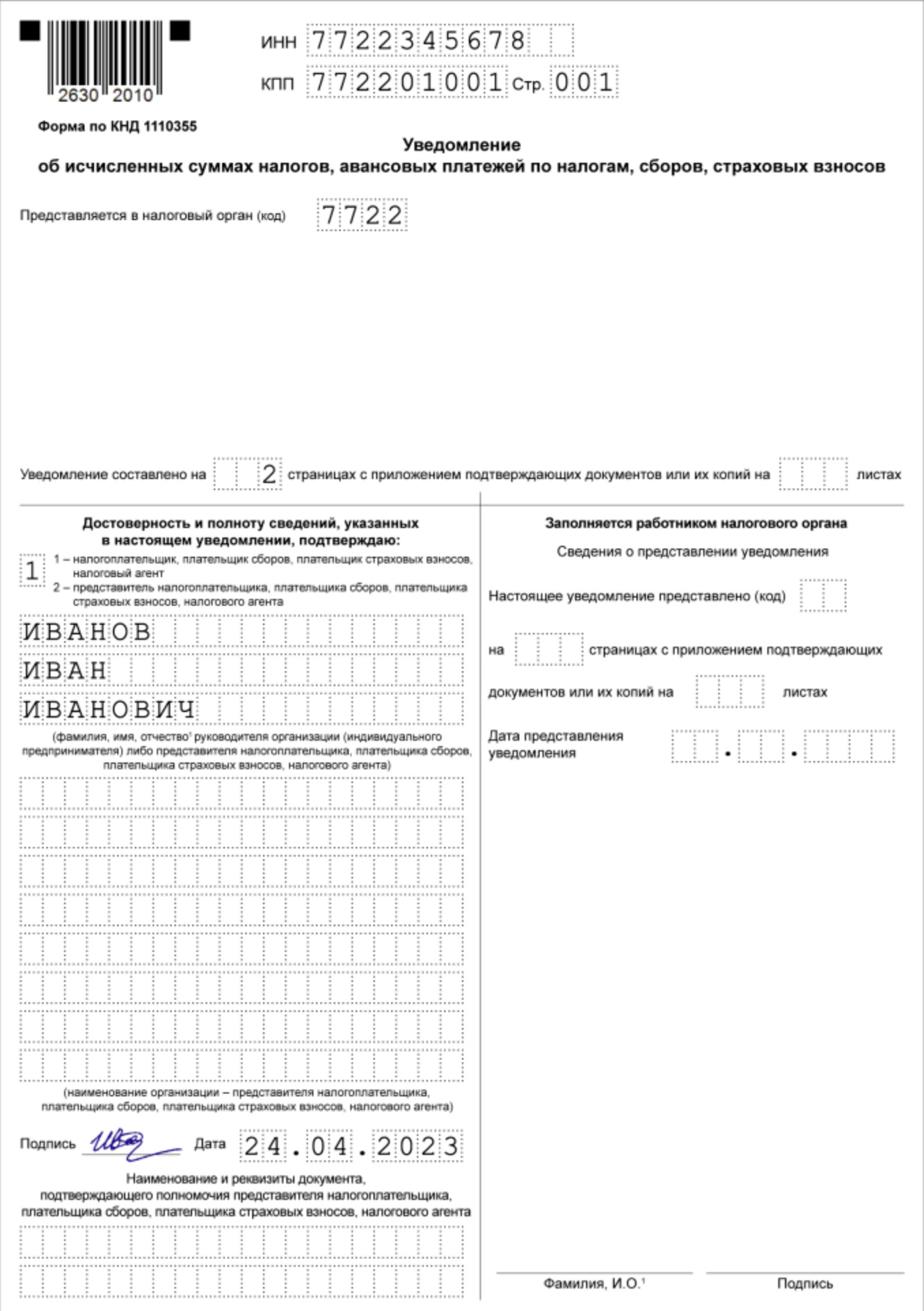

Титульный лист

На титульном листе долго останавливаться не будем. Тут все как обычно – общая информация, дата представление, реквизиты.

Нас больше интересует раздел 2 «Данные», в котором приводится основная информация по налогам и взносам (расшифровка платежей). Он состоит из блоков, заполняемых отдельно по каждому налогу (авансовому платежу, сбору, страховому взносу), сведения о котором вы подаете.

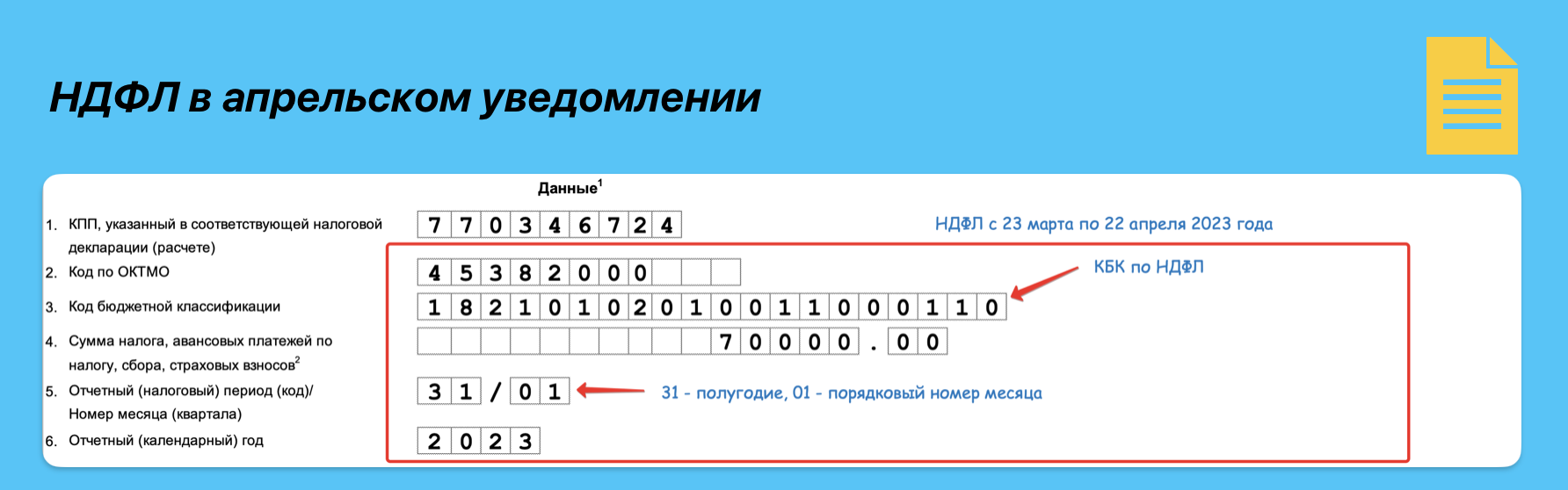

НДФЛ

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе.

Перед вами образец отражения НДФЛ в уведомлении ЕНП в апреле 2023 года:

Также см. «Коды отчетных (налоговых) периодов в уведомлениях по ЕНП: таблица».

Страховые взносы

Уведомление о страховых взносах в ИФНС подается только в тех месяцах, в которых не сдается РСВ. За 1 квартал 2023 году РСВ нужно представить в ИФНС не позднее 25 апреля 2023 года. См. “РСВ за 1 кв.2023 года: образец“. А срок уплаты страховых взносов за март – не позднее 28-го апреля 2023 года.

Таким образом, в апрельское уведомление по ЕНП страховые взносы за март не попадают (поскольку отчетность сдается раньше срока уплаты взносов).

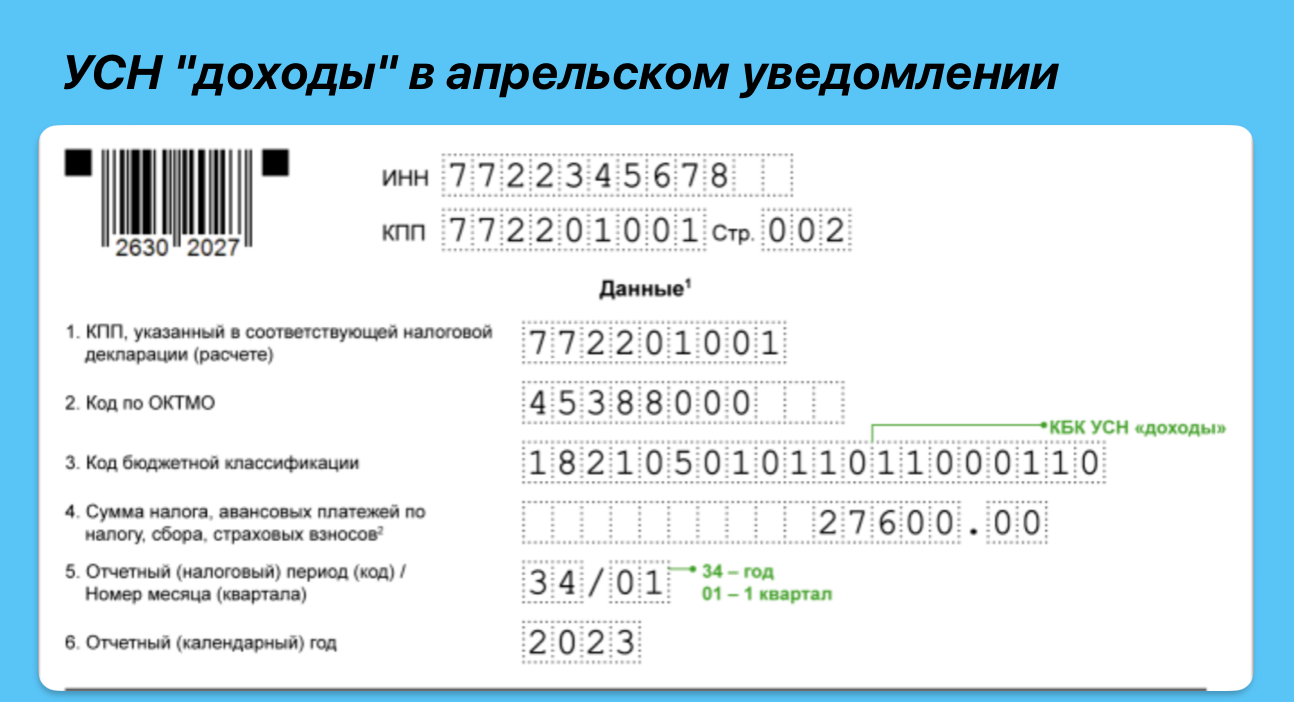

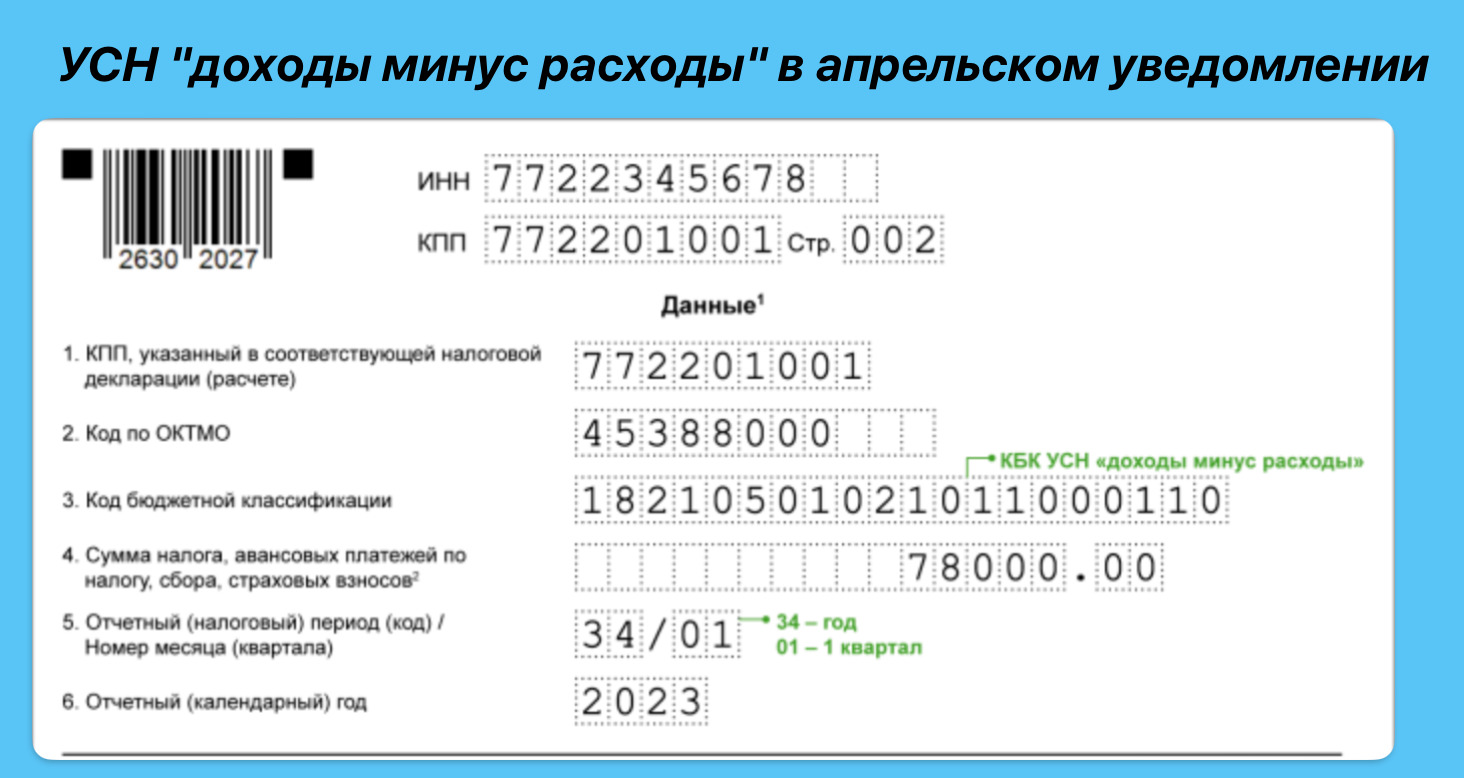

УСН

Уведомление по УСН подавайте только в тех месяцах, когда наступают сроки уплаты авансовых платежей.

Поскольку сроки уплаты авансовых платежей по УСН в 2023 году наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах налога по итогам 1 квартала 2023 года. Также см. “Как рассчитывать авансы по УСН в 2023 году с учетом ЕНП“.

Далее приедем образцы отражения УСН за 1 квартал 2023 года в апрельском уведомлении по ЕНП.

УСН «доходы» за 1 кв.2023 год

УСН «доходы минус расходы» за 1 кв.2023 год

Имущественные налоги

Авансовые платежи по налогу на имущество, транспортному и земельному налогам по НК РФ нужно заплатить не позднее 28 апреля 2023 года. Далее поясним, как их (и зачем) отражать в апрельском уведомлении по ЕНП.

Уведомление для ЕНП надо подавать по налогу на имущество (в том числе, по авансовым платежам). В апрельском уведомлении аванс покажите так:

Декларацию по транспортному налогу не сдают вообще. Поэтому, чтобы ИФНС отразила на ЕНС обязательство по транспортному налогу, в апрельском уведомлении надо указать, что это за платеж и за какой он период.

Уплатили транспортный налог за 1 квартал 2023 года? Включите платеж в уведомление по ЕНП в апреле 2023 года.

Поскольку декларацию по земельному налогу не сдают, чтобы ИФНС отразила на ЕНС обязательство по земельному налогу, в уведомлении надо указать, что это за платеж и за какой он период.

Уведомление по земельному налогу подавайте, если платите налог после 1 января 2023 года или увеличилась сумма налога к уплате за 2022 год. А апрельском уведомлении земельный налог покажите по такому принципу:

Заметим, что необходимость включения земельного налога в уведомления подтверждается о официальном телеграмм-канале ФНС.

Также рекомендуем ознакомиться с подсказками

8 ПОДСКАЗОК ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ В УВЕДОМЛЕНИИ ЕНП

Как проверить апрельское уведомление

В частности, в документе приведены соотношения между указанными в уведомлении КБК, налоговым периодом и датой представления уведомления.

Внимание: перепечатка данного материала другими информационным ресурсами и СМИ запрещена.

Когда применяется упрощённая форма налоговой отчётности

Единая упрощённая декларация (ЕУД) — это такой же отчёт для ИФНС, но без числовых значений. Её можно использовать вместо нескольких нулевых деклараций по другим налогам.

Подать единую упрощённую налоговую декларацию нужно тем, кто работает в статусе налогоплательщика. И неважно, велась ли работа и платились ли по факту налоги.

Когда можно подать упрощённую декларацию

Согласно статье 80 Налогового кодекса, бизнес отчитывается по ЕУД при таких условиях:

На практике такое встречается нечасто. Минимальные движения по счетам чаще всего всё же происходят. Например, контрагент вернёт переплату или директору перечислят зарплату. Даже списание средств за банковское обслуживание уже нарушает первое условие, и подать упрощённую форму будет нельзя.

Отчитываться в упрощённом формате бизнес может, но не обязан. Если обстоятельства подходят условиям применения ЕУД, он вправе её подать. Но при желании может предоставить стандартные декларации с нулевыми значениями.

По каким налогам можно отчитаться в упрощённой налоговой отчётности

Единый упрощённый налоговый отчёт подают преимущественно компании на общем налоговом режиме, когда они уже зарегистрировали организацию, но деятельность пока не запустили. Или те же компании во время приостановки работы. Поэтому в отчётность обычно включают только НДС и налог на прибыль.

Большинство остальных налогов — земельный, имущественный, транспортный и прочие — в ЕУД не войдут. Обязательства налогоплательщиков по ним возникает у тех, кто работает с соответствующими объектами налогообложения. А подать упрощёнку можно, если таких объектов нет.

Упрощённая декларация для ИП

Предприниматели тоже подают единую упрощённую налоговую декларацию — при тех же обстоятельствах, что и юрлица.

Плательщики УСН могут отчитаться о нулевых показателях в ЕУД. Предприниматели на общем налоговом режиме налог на прибыль не платят, так что подать упрощёнку смогут вместо нулевой декларации НДС.

Особенно удобно будет ИП без электронной печати. Сдачу отчёта по НДС допускают только в электронном виде, а ЕУД можно предоставить как в цифровой форме, так и на бумаге.

Если компании или ИП никому не выплачивали доходов, показатели по НДФЛ также будут нулевыми. Но заменить этот отчёт упрощённым нельзя, его подают в налоговую отдельно.

Единая упрощённая декларация

У ЕУД свои сроки подачи — 20 дней после окончания отчётного периода. Если налог, отчёт по которому заменяют упрощённым, платится ежеквартально, то упрощёнка подаётся в течение 20 дней после завершения квартала. Так, отчёт по результатам первого квартала 2023 нужно подать максимум 20 апреля. По итогам полугодия — до 20 июля и т.д.

Если налог платится только раз в год, то и упрощённый отчёт нужно подать только раз. Но руководствуясь теми же сроками — 20 дней после окончания года. Например, упрощенцы должны отчитаться по налогу в ЕУД до 20 января.

В каждом случае работает принцип переноса. Отчитываться в органы нужно в рабочие дни. Если дедлайн совпал с выходным, сдачу передвигают на первый рабочий день.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда нельзя подать упрощённую декларацию

Заменить отчётность упрощённым документом не выйдет в таких случаях:

Куда подавать упрощённую отчётность

Упрощённые отчёты бизнес сдаёт в ту же инспекцию, что и обычные. Компании отчитываются в отделение по месту регистрации ООО, предприниматели — по адресу прописки.

Инструкция для компаний на общем режиме

Форма отчёта определена приказом Министерства финансов №62н. Там же указаны правила, которые нужно учитывать при заполнении документа. Например:

Бизнес указывает в документе:

Ниже располагается таблица для налогов. Их вписывают в конкретной очередности — соответственно главам в Налоговом кодексе. Например, положения о налоге на добавленную стоимость в НК РФ содержатся в главе 21. О налоге на прибыль — в 25-й. Значит, в таблицу сначала вносят сведения об НДС, потом — о налоге на прибыль.

Графы таблицы заполняют так:

После таблицы в отчёте отражают:

В конце нужно указать, кто именно подаёт документ, и поставить подпись.

Полей для числовых показателей в декларации не предусмотрено, потому что их не должно быть.

Единую упрощенную налоговую декларацию (ЕУНД) за 4 квартал 2019 нужно сдать не позднее 20 января 2020 года. Кто может сдавать ЕУНД? Какие нулевые отчеты она может заменить? Как быстро и правильно сформировать ЕУНД в программе ФНС? Узнайте из нашей статьи.

Кто и когда может сдать единую упрощенную декларацию?

Каждый индивидуальный предприниматель и каждая организация являются плательщиками каких-либо налогов, обязанных представлять в налоговую инспекцию соответствующие налоговые декларации (расчеты). Но, встречаются ситуации, когда деятельность не велась и нет никаких обязательств по уплате налога.

В таком случае нужно сдавать так называемые «нулёвки».

НК РФ предусматривает сдачу единой (упрощенной) налоговой декларации вместо одной или даже нескольких нулевок, когда в периоде, за который нужно отчитаться, выполняются условия, обозначенные в п. 2 ст. 80 НК РФ:

Но единая упрощенная декларация 2019 может быть представлена не по любым налогам, а только вместо сдачи отчетности по налогу на прибыль, НДС, УСН или ЕСХН.

Организация имеет право выбора: заполнять обычную декларацию по налогу с нулевыми показателями или воспользоваться упрощенной формой, которая не является обязательной. Единая упрощенная декларация нулевая априори. В этой форме даже не предусмотрено граф для каких-либо числовых показателей.

Важно помнить: единая упрощенная декларация 2019 может быть представлена не по любым налогам, а только вместо сдачи отчетности по налогу на прибыль, НДС, УСН, ЕСХН.

Сроки сдачи единой упрощенной декларации

Единая упрощенная декларация предоставляется в налоговый орган не позднее 20 числа месяца, следующего за отчетным периодом (п. 2 ст. 80 НК РФ). Если 20-е число выпадает на выходной или нерабочий праздничный день, то срок сдачи переносится на первый рабочий день, следующий за таким днем (п. 7 ст. 6.1 НК РФ).

Отчитаться за 2019 год по ЕУНД надо до 20.01.2020 включительно. Эта дата выпадает на понедельник, и переноса срока нет.

Учтите, что за 1 квартал 2020 года ЕУД нужно сдать до 20 июля включительно. Произошёл перенос срока из-за нерабочих дней, карантина и коронавируса в 2020 году.

Бесплатная программа для подготовки деклараций

Если нужно быстро и корректно подготовить отчет, то проще сделать это в программе. Своя бесплатная программа есть и у ФНС. Разберем заполнение ЕУНД в этом продукте.

Прежде, чем приступать к работе в программе «Налогоплательщик ЮЛ», необходимо проверить актуальная ли версия установлена в вашем компьютере. Дело в том, что программа постоянно дорабатывается, в нее вносятся последние налоговые изменения.

И еще, если ваша программа устарела, то новую версию устанавливайте, не удаляя прежнюю, прямо поверх программы. Тогда все внесенные в ПО данные сохранятся, и новая версия будет работать с ними.

Начало работы в программе

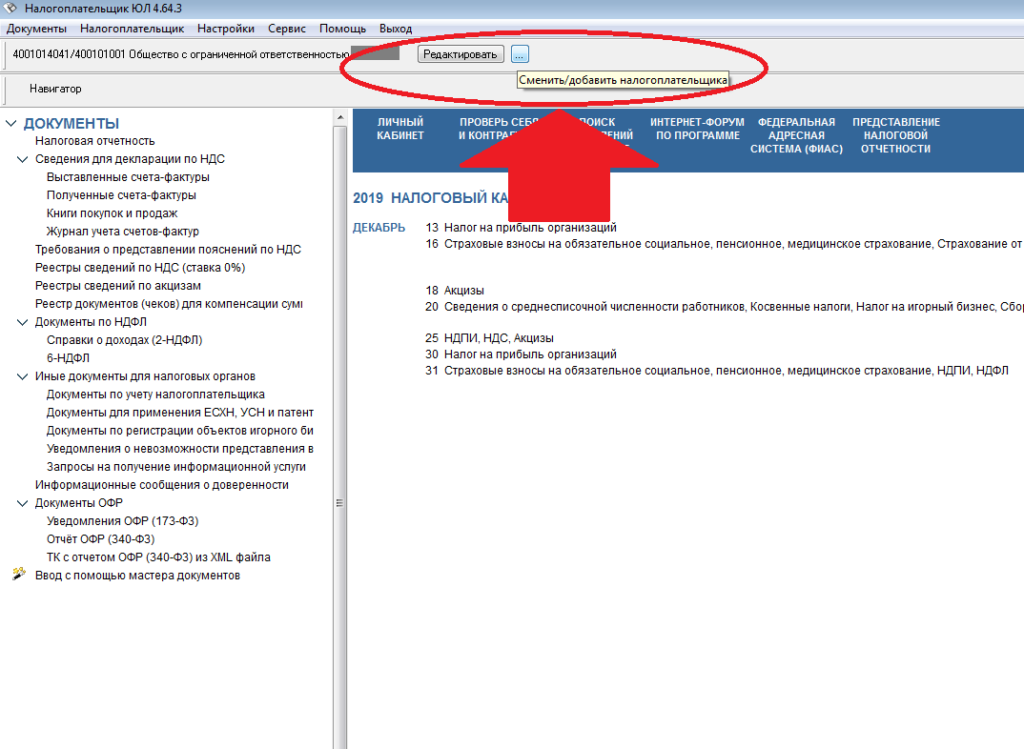

Если вы работаете в ПО впервые – потребуется внести данные о вашей организации или ИП. Программа запросит их сама сразу после установки, но имейте в виду, что если что-то требуется изменить или добавить данные о новой организации, то делается это при помощи кнопок «Редактировать» и «Сменить/добавить налогоплательщика».

Заполнение с помощью ПО «Налогоплательщик ЮЛ»

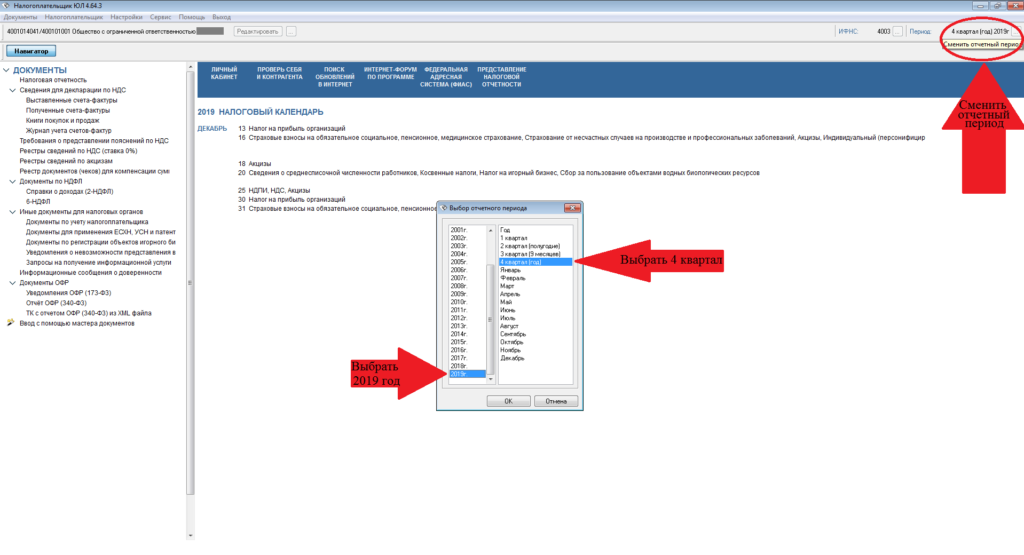

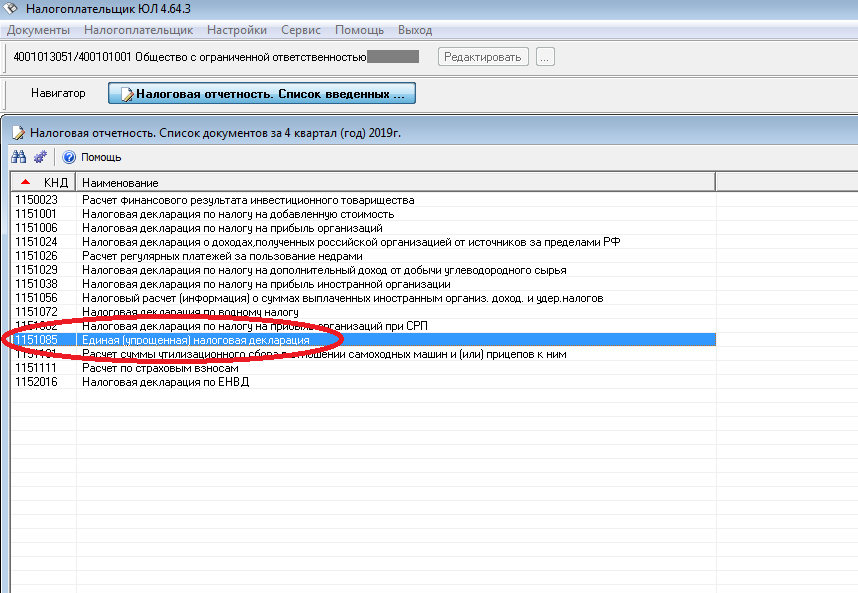

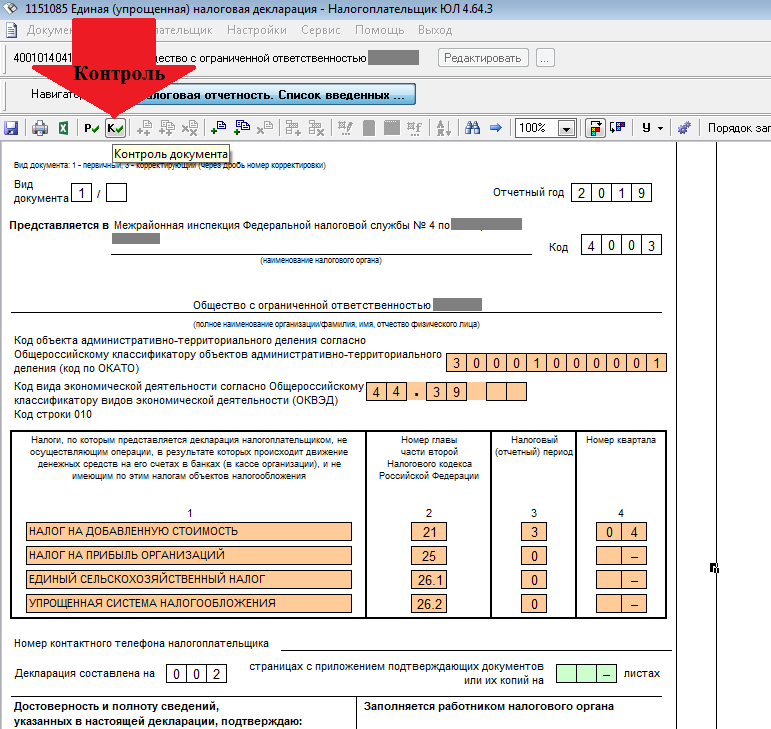

Когда нужный налогоплательщик внесен (выбран), в правом верхнем углу открывшегося главного окна нажимаем кнопку смены отчетного периода и в появившейся таблице выбираем необходимые параметры. В правой колонке важно выбирать не год, а четвертый квартал, так как форма квартальная и за год она не откроется.

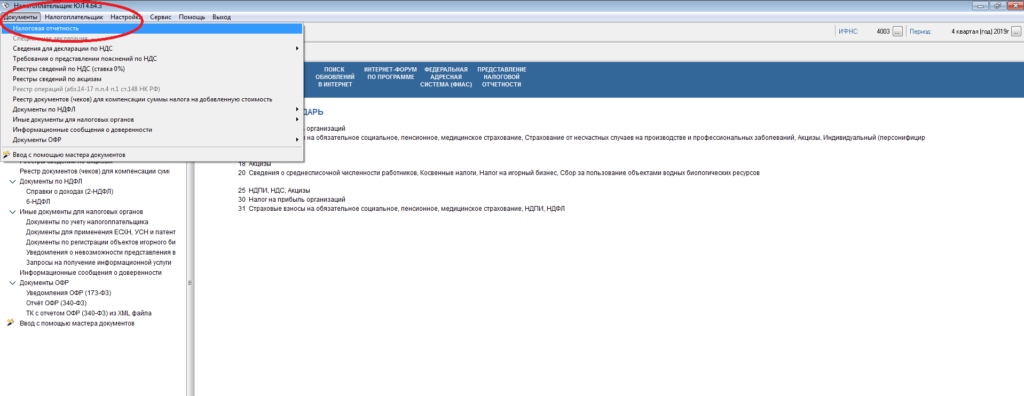

Следующий шаг: слева на верхней панели нажимаем на слово «Документы» и в открывшемся меню выбираем «Налоговая отчетность».

Теперь нажав на кнопку «Создать», выбираем нужную форму для заполнения. А нужна нам Единая (упрощенная) налоговая декларация.

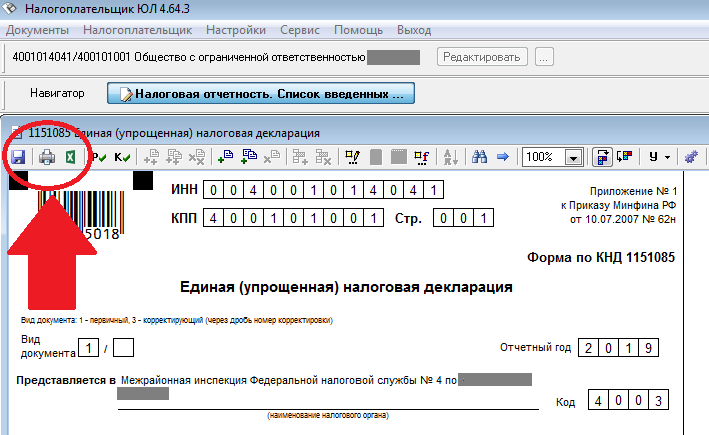

Кликаем на выбранной строчке дважды или в правом нижнем углу нажимаем кнопку «Выбрать», и открывается титульный лист нужной формы с автоматически заполненными реквизитами организации или ИП.

Остается заполнить главную таблицу документа.

С порядком заполнения формы можно ознакомиться в Приложении № 2 к Приказу Минфина от 10.07.2007 №62н, которым она и была утверждена.

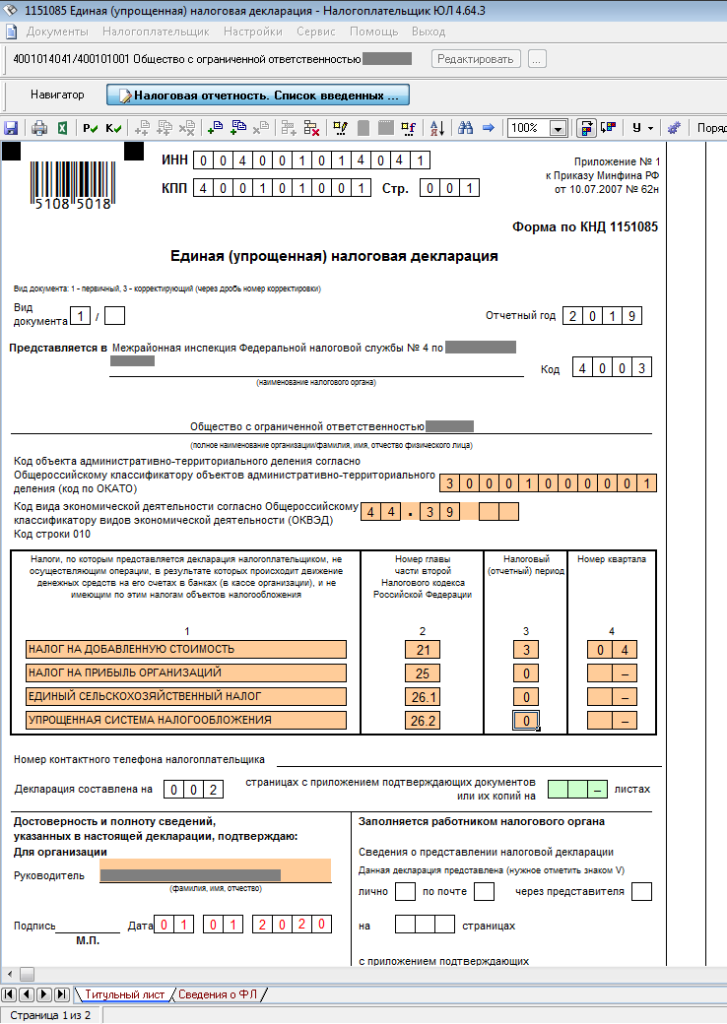

Допустим, отчитаться надо не по одному из налогов, а по нескольким. Тогда наименования налогов указываются в той очередности, которая соответствует главам Налогового кодекса.

Для тех, кто забыл, напомним:

Еще один нюанс поджидает в графах «Налоговый (отчетный) период» и «Номер квартала». Чтобы их правильно заполнить, нужно знать, какой отчетный период у каждого налога.

По строке «НДС», когда налоговый период по налогу установлен как квартал, указывается отчетный период «3» (квартал), и соответственно, номер отчетного квартала (01, 02, 03,04).

По строке «Налог на прибыль», когда налоговый период установлен как год, а отчетными периодами являются кварталы, указывается отчетный период «3» – первый квартал, «6» – полугодие, «9» – 9 месяцев «0» -год. В столбце «Номер квартала» ничего не заполняется.

Строки УСН и ЕСХН заполняются только по итогам года. Для них и налоговым периодом, и отчетным установлен год. А значит, отчетный период нужно указывать «0», а столбец «Номер квартала» не заполняется.

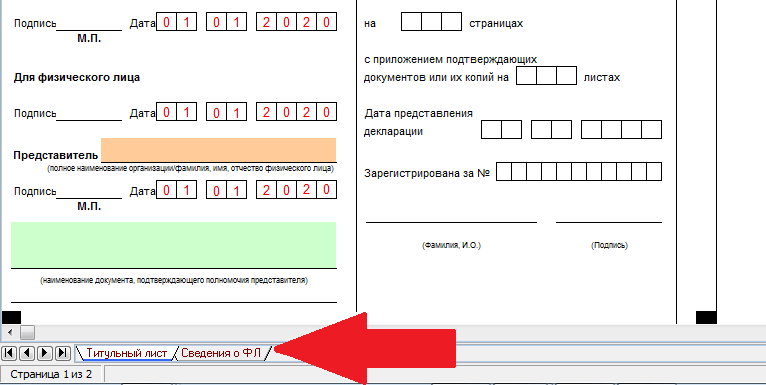

Если декларацию заверяет и предоставляет в налоговый орган представитель, то его данные вносятся в реквизиты программы, и Фамилия, Имя и Отчество заполнятся автоматически. Вручную в зеленом поле ниже нужно указать наименование документа, подтверждающего его полномочия.

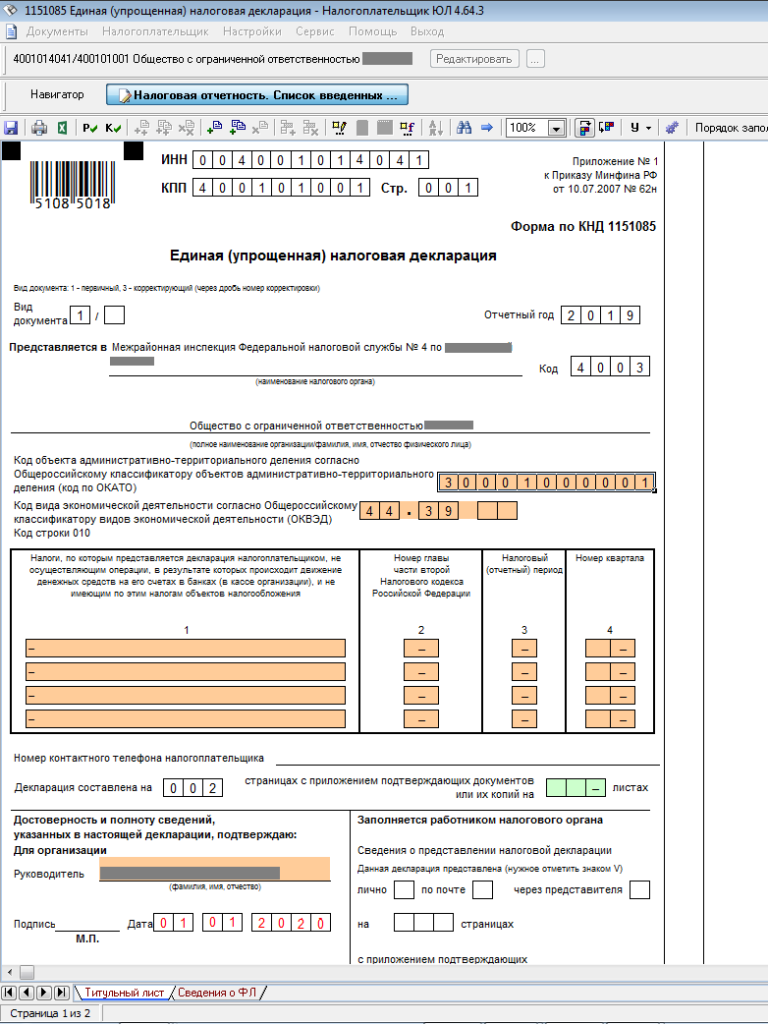

ЕУНД состоит их двух страниц: титульного листа и сведений о физическом лице. Если на странице 001 декларации отчитывающееся физлицо не указывает ИНН, то другие данные для идентификации этого лица сообщаются на странице 002 декларации.

На самом деле лист о физическом лице бывает востребован нечасто, но так как в программе невозможно исправить количество страниц документа, рекомендуется подавать оба листа, даже если второй не заполнен.

Чтобы перейти на второй лист, необходимо открыть вкладку «Сведения о ФЛ». Но в силу редкой востребованности подробно разбирать заполнение второй страницы не будем.

По окончании заполнения формы рекомендуется проверить правильность выполненной работы. Для этого в программе есть кнопка «Контроль документа».

После того как вы убедитесь, что декларация подготовлена правильно, ее можно сохранить в файл для отправки по каналам ТКС или распечатать на бумаге.

Ответственность за непредставление сведений

Так как единая (упрощенная) декларация включает в себя сведения по нескольким налогам одновременно, то и штрафы будут начислены по каждому налогу отдельно (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Обычно штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Кроме того, нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

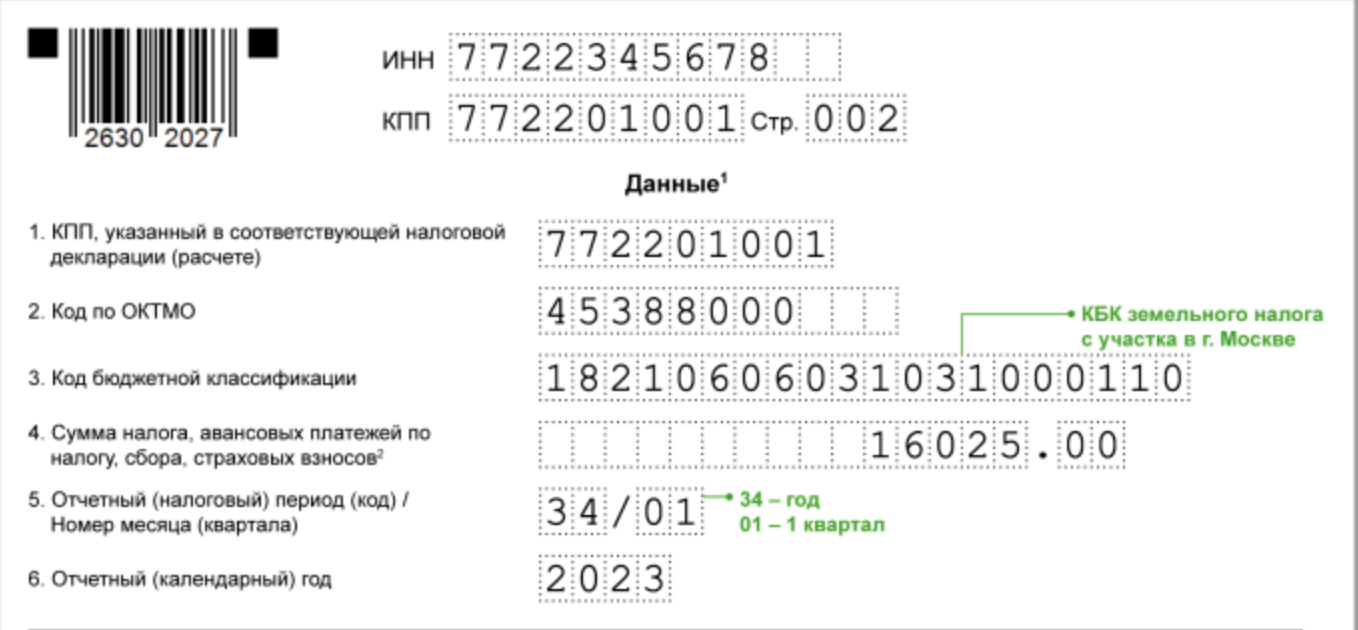

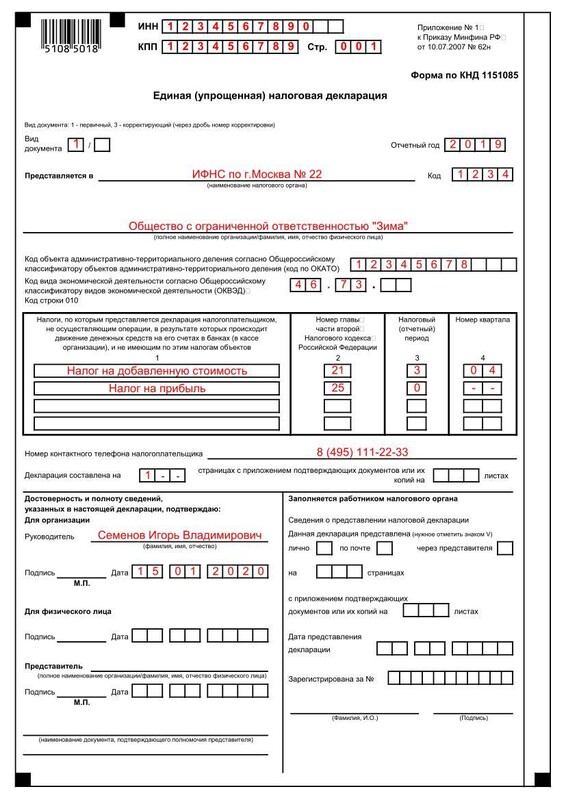

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец заполнения упрощённой декларации компанией на общем режиме

picture

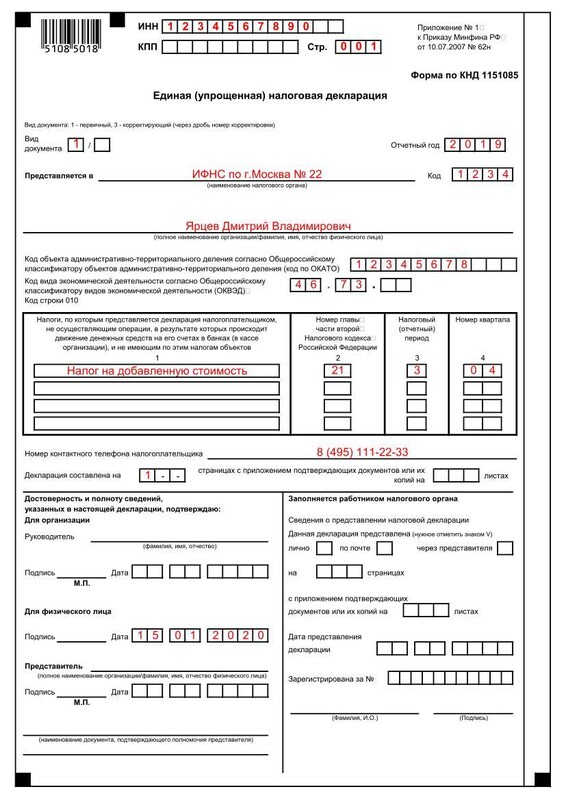

Образец заполнения единого налогового отчёта для ИП на ОСНО

Что будет, если не подать упрощённую налоговую отчётность

Опоздание со сроками чревато штрафом. Порядок санкций определяет Министерство финансов, которое считает приемлемым штраф в 200 рублей в соответствии со статьёй 126 Налогового кодекса, а не по 119-й, как было бы с обычными декларациями.

Свою позицию Минфин выразил в письме №03-02-07/2-118. По мнению департамента, в таких случаях несоразмерно штрафовать бизнес по статье 119 НК РФ. Ведь в документе не предусмотрено числовых значений, а значит, нет данных для расчёта налоговых платежей. Поэтому за нарушение сроков подачи отчёта накажут, как за непредоставление документа в инспекцию.

Хотя в отдельных случаях налоговая вправе назначить штраф по 119 статье. Тогда бизнес обяжут заплатить тысячу рублей. Например, если компания или ИП подадут упрощёнку вместо стандартных деклараций.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»