- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

- Декларация ИП на УСН за 2022 год

- Сроки сдачи отчетности ИП на УСН

- Бланк новой декларации по УСН

- ЕУД за 4 квартал 2022

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Нулевая отчетность по УСН

- Основные правила при заполнении декларации.

- Ответственность за просрочку

- Бланк декларации и особенности его заполнения

- Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

- Порядок заполнения декларации на объекте «доходы»

- Декларация плательщика единого налога

- Пример заполнения декларации УСН 6 процентов для ИП без работников

- Срок сдачи декларации

- Ставки налога в декларации по УСН за 2022 год

- Вам в помощь образцы, бланки для скачивания

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Как считают налог на УСН Доходы

- Единая упрощенная декларация для юрлиц и ИП

- Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Срок сдачи новой декларации УСН

- Порядок сдачи декларации УСН для ИП

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

- основной части;

- Приложения 1 «Сведения о суммах начисленного ЕСВ» – почти полностью повторяет Отчет по ЕСВ (Форму Д5).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

Господарські операції виконання робіт регулює договір підряду. Тож крокуємо далі й розглянемо юридичні моменти, про які потрібно пам’ятати бухгалтерові. З’ясуємо, як облікувати й оподаткувати виконання робіт.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации — в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ПОРОШЕНКО» вместо «П. О. Порошенко». Это требования ДСТУ 4163: 2020, который вступил в силу с 01 сентября 2021 года.

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно приложения Д1 (ЕСВ) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Декларация ИП на УСН за 2022 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2022 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2022 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговую декларацию по форме 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Как уже отмечалось выше, срок сдачи отчетности ИП установлен 25 апреля. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Бланк новой декларации по УСН

В новой декларации по УСН для разных объектов налогообложения предусмотрены свои разделы. Кроме того, есть специальные разделы для плательщиков торгового сбора (только на УСН Доходы) и для получателей целевого финансирования. Введены также дополнительные поля, за счет чего общий объем декларации вырос с восьми до десяти страниц.

ИП из примера, который мы рассмотрим дальше, отчитывается по объекту налогообложения «Доходы», торговый сбор не платил, целевое финансирование не получал. Поэтому для заполнения нам понадобятся только титульный лист, разделы 1.1. и 2.1.1.

ЕУД за 4 квартал 2022

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. Но нового бланка единой упрощенной налоговой декларации за 2022 года в пдф пока нет. По итогам 2022 будем отчитываться по действующей форме единой декларации.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо учитывать, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период.

При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности и поэтому нельзя назначать штрафы за его непредоставление, то налоговики при отсутствии этого отчета получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности.

Второй вариант более щадящий: если ЕУД не сдана своевременно, ФНС сможет наложить взыскание по статье 126 НК РФ, так как этот отчет не является декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

Но некоторые суды считают иначе, и предоставление ЕУД с опозданием наказывается штрафом 1000 руб. по п. 1 ст. 119 НК РФ (постановление АС Московского округа № Ф05-16047/2014 от 26.01.2015).

Бланк декларации и особенности его заполнения

Приказом Минфина № 62н от 10.07.2007 утвержден бланк единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт разъясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную декларацию за 4 квартал 2022 г. или другие периоды, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

Да, должен быть. Если нет желания спорить с ГНС. Разберем это.

При исправлении прошлых ошибок и заполнении раздела VI «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» обратите внимание, что, несмотря на действие карантина и военного положения, налоговики заявляют, что с 27 мая 2022 года карантинный мораторий на период действия военного положения не освобожден. от штрафов (разъяснение ГНС 132.01 и ГУ ГНС в Одесской области). В таких обстоятельствах «самоштраф» начисляются. Пеня также если вышло 90 к. дней (см. выше алгоритм заполнения декларации в раздел VI).

Позицию налоговиков можно объяснить тем, что дата – 27 мая 2022 года – это дата обновления пп. 69.1 п. 69 подразд. 10 Переходных положений НКУ. Данную норму НКУ налоговиков считают доминирующей над нормами по освобождению от штрафов на время COVID-карантина, который продлен до 31 декабря 2022 года.

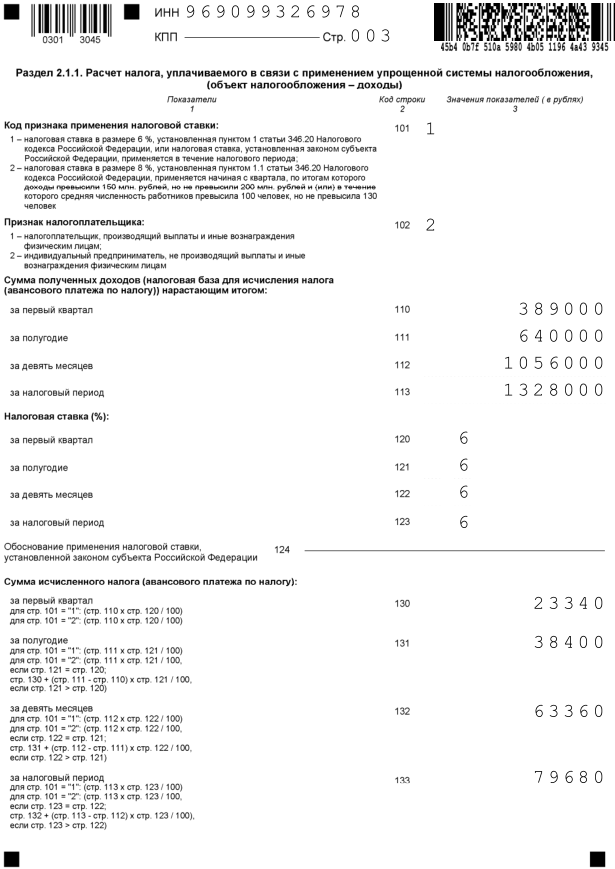

Порядок заполнения декларации на объекте «доходы»

Заполняются титульный лист, разделы 2.1.1 и 1.1. Раздел 2.1.2 заполняется, если вы уплачиваете торговый сбор. Раздел 3 заполняется в случае получения в налоговом периоде благотворительной помощи или целевого финансирования.

В стр. 101 указываем код признака налоговой ставки: 1 — для ставки 6%, 2 — для ставки 8%, если превысили лимит по доходу. В стр. 102 ставим признак налогоплательщика:

- «1» — работодатель;

- «2» — ИП без работников.

В разделе 2.1.1 показываем по строкам:

- 110-113 — доходы за 1 кв., полугодие, 9 мес., год;

- 120-123 — ставка в пределах от 0 до 6%.

В стр. 124 пишем обоснование применения налоговой ставки по закону субъекта РФ (по необходимости).

130-133 — начисленные с указанных доходов авансы как произведение показателей из ст. 110-113 на ст. 120-123.

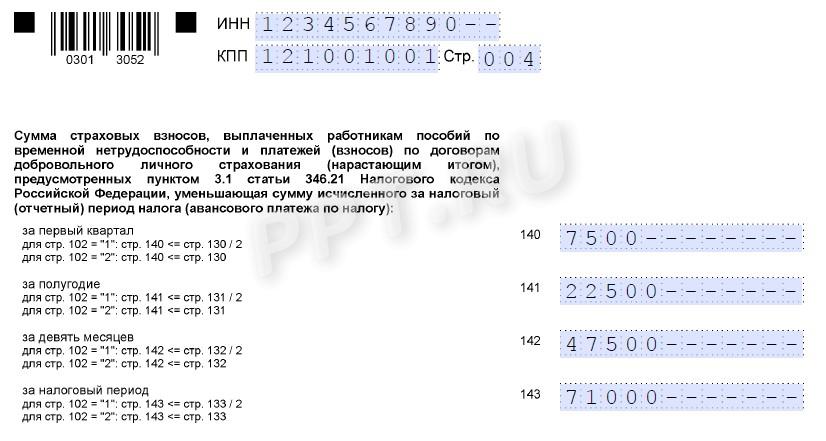

140-143 заполняются в сумме страховых взносов, значения которых составляют 1/2 показателей стр. 130-133.

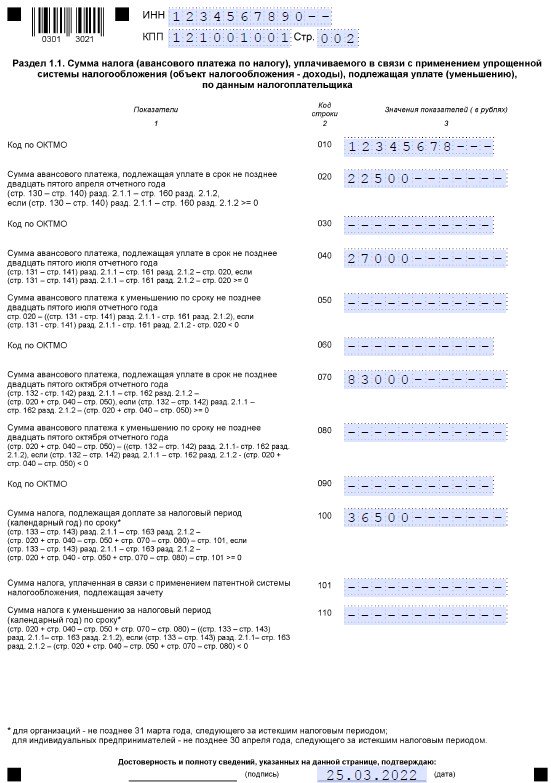

В разделе 1.1 заполняем ОКТМО и суммы авансов к уплате или к уменьшению за отчетные периоды и год.

ИП, не производящие выплаты физлицам (признак «2» в ст. 102), заполняют строчки 140-143 на суммы фиксированных выплат взносов. На такие выплаты действует ограничение не в размере 50% от исчисленного налога, а в размере суммы исчисленного налога (авансов), указанного по строкам 130-133. То есть показатели в 140-143 не бывают больше значений стр. 130-133.

Декларация плательщика единого налога

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

Пример заполнения декларации УСН 6 процентов для ИП без работников

Как мы уже выяснили, наличие работников имеет большое значение для расчета налога на УСН Доходы. Когда их нет, ИП может учесть всю сумму перечисленных страховых взносов, если размер исчисленного налога это позволяет.

Рассмотрим такой пример. Предприниматель в течение 2022 года получил такие доходы:

- 1 квартал – 389 000 рублей;

- 2 квартал – 251 000 рублей;

- 3 квартал – 416 000 рублей;

- 4 квартал – 272 000 рублей.

По правилам налогового учета на упрощенке доходы считаются нарастающим итогом с начала года, а отчетными периодами являются первый квартал, первое полугодие и девять месяцев. Налоговым периодом, за который происходит окончательный расчет налога, признается календарный год.

С учетом этого, в декларации суммы доходов будут записаны так:

- 1 квартал – 389 000 рублей;

- полугодие – 640 000 рублей;

- девять месяцев – 1 056 000 рублей;

- налоговый период – 1 328 000 рублей.

Исчисленные налоговые платежи (6% от доходов) тоже записываются нарастающим итогом с начала года:

- 1 квартал – 23 340 рублей;

- полугодие – 38 400 рублей;

- девять месяцев – 63 360 рублей;

- налоговый период – 79 680 рублей.

Кроме того, в течение года предприниматель перечислял за себя страховые взносы. Минимальная фиксированная сумма этих платежей в 2022 году составляет 43 211 рубля, помимо нее нужно уплатить еще 1% с дохода выше 300 000 рублей.

Это означает, что ИП с доходом 1 328 000 рублей в год должен перечислить за себя 43 211 + (1 328 000 – 300 000) * 1% = 53 491 рублей. При этом взносы в фиксированной сумме (43 211 рублей) надо перечислить в любое время до конца текущего года, а дополнительный взнос (10 280 рублей) в размере 1% – до 1 июля следующего года.

ИП всю сумму взносов заплатил в 2022 году, разбив ее на части так, чтобы уменьшить каждый налоговый платеж. В нарастающем порядке перечисленные взносы выглядят так:

- 1 квартал – 23 340 рублей;

- полугодие – 38 400 рублей;

- девять месяцев – 38 400 рублей (то есть в третьем квартале взносы ИП не платил);

- налоговый период – 53 491 рублей.

Получается, что авансовые платежи за первый квартал и полугодие уменьшены за счет взносов до нуля.

За девять месяцев авансовый платеж составил 24 960 рублей, потому что взносы в третьем квартале не платились. Его надо перечислить не позже 28 октября. Оставшаяся часть налога в размере 1 239 рублей (79 680 — 53 491 — 24 960) должна быть оплачена не позднее 28 апреля 2023 года.

Важно: с 2023 года изменится порядок сдачи отчетности и уплаты налога УСН, как и многих других. Большинство платежей нужно перечислять на единый налоговый счет. Организации будут сдавать годовую декларацию по УСН не позже 25-го марта, а индивидуальные предприниматели – не позже 25-го апреля. Перечислять авансовые платеди нужно до 28 числа месяца, следующего за окончанием квартала. Головой налог платиться в такие сроки: организации — до 28 марта, ИП — до 28 апреля следующего года.

Кроме размера дохода, для заполнения отчета нужно иметь следующие сведения:

- ИНН предпринимателя;

- код ИФНС, куда сдается декларация;

- код ОКТМО муниципального образования, где ИП стоит на учете.

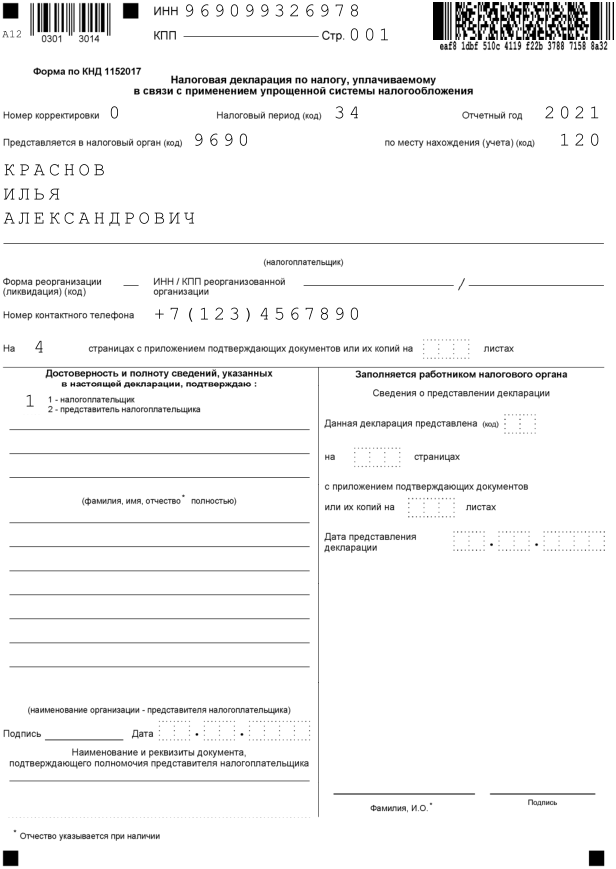

Заполнение начинаем с титульной страницы, где указывают справочные данные о предпринимателе и о самой отчетности:

- ИНН (не забывайте указывать этот код на всех страницах декларации);

- номер страницы по правилам сквозной нумерации;

- номер корректировки (в нашем примере это «0», потому что декларация первичная, в ней ничего не корректировалось);

- налоговый период «34» (значение выбрано из приложения № 1 к приказу, утвердившем декларацию);

- отчетный год «2022»;

- номер ИФНС, куда подается декларация;

- код места учета «120» (это значение специально для ИП);

- полное имя индивидуального предпринимателя;

- телефон для связи;

- общее количество заполненных страниц;

- количество приложенных листов доверенности, если она есть.

Теперь надо заполнить левый нижний блок, в котором лицо, подающее декларацию, подтверждает достоверность и полноту заявленных сведений. Если ИП сдает отчет лично, то надо выбрать значение «1». Если это представитель, то проставьте «2».

Строки, где нужно написать «фамилия, имя, отчество полностью», заполняют только представители, действующие по доверенности, или руководители организаций. Далее надо проставить подпись и дату сдачи отчета. Если актуально, в самом низу страницы указывают реквизиты доверенности.

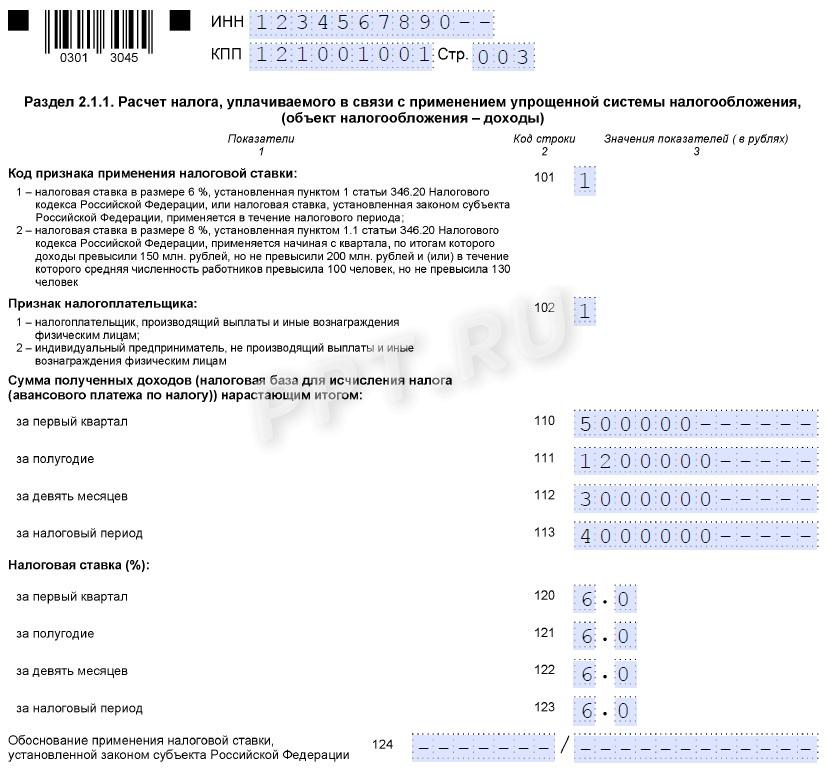

Структура декларации УСН такова, что сначала идет раздел 1.1. с налоговыми платежами, которые должны быть перечислены в бюджет. Но чтобы получить эти суммы, надо сначала показать расчет налоговой базы, а он отражается в разделе 2.1.1. Поэтому, если вы заполняете декларацию самостоятельно, начинайте с этого раздела, а потом переходите в раздел 1.1.

Сначала надо выбрать код признака применения налоговой ставки:

- «1», если предприниматель не превысил стандартный лимит по доходам в 150 млн рублей;

- «2», если годовой доход больше 150 млн рублей, но не превысил повышенного лимита в 200 млн рублей.

В строке «признак налогоплательщика» выбираем «2», потому что у ИП из примера нет работников.

Теперь переходим к указанию полученных доходов в нарастающем порядке:

- строка 110 – 389 000;

- строка 111 – 640 000;

- строка 112 – 1 056 000;

- строка 113 – 1 328 000.

В строках 120-123 показываем налоговую ставку – 6%. Строка 124 в данном случае не заполняется, потому что ИП не применял пониженную региональную ставку.

Обратите внимание! Если ИП применяет льготную ставку, установленную в субъекте РФ, в строке 124 он должен вписать код ее обоснования. До знака «/» указывается код из приложения № 5 — номер статьи Налогового кодекса, а также пункта этой статьи, на основании которой власти региона понизили ставку налога при УСН. После знака «/» идет вторая часть кода, в которой указывают номер, пункт и подпункт статьи регионального закона, установившего льготную ставку.

В следующих строках надо показать исчисленный налог до уменьшения его на взносы:

- строка 130 – 23 340;

- строка 131 – 38 400;

- строка 132 – 63 360;

- строка 133 – 79 680.

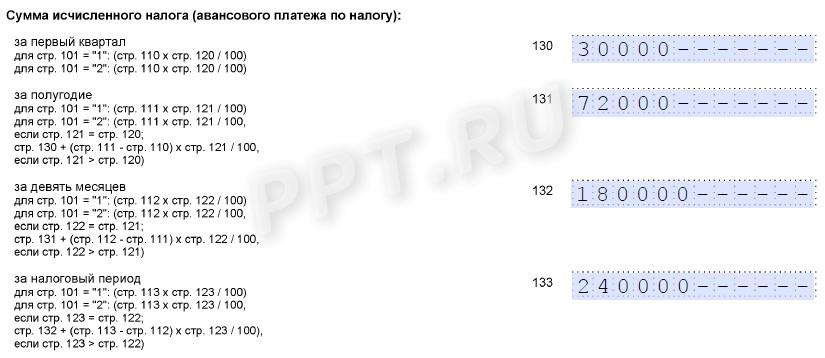

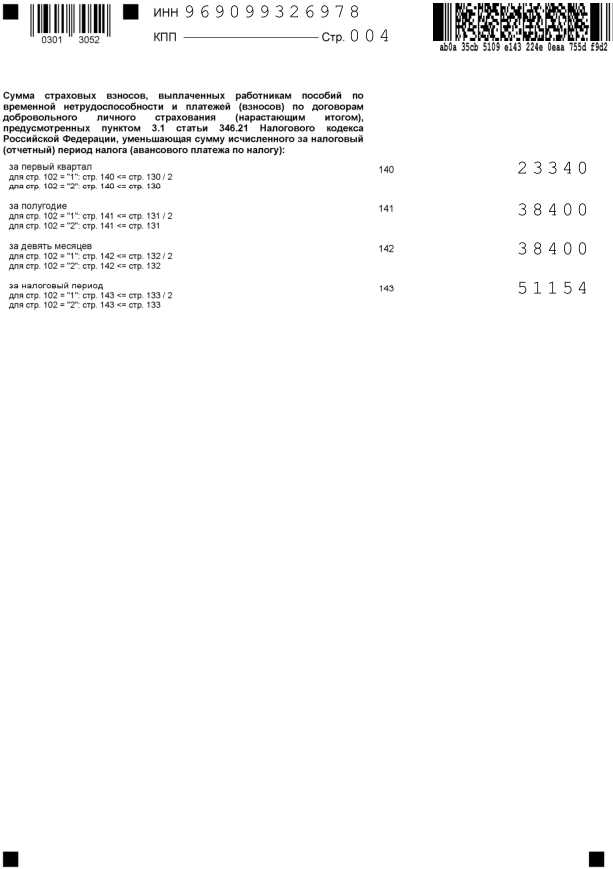

И наконец, в последних строках отражают страховые взносы, которые уменьшают сумму налога к уплате. Они отражаются тоже в нарастающем порядке с начала года:

- строка 140 – 23 340;

- строка 141 – 38 400;

- строка 142 – 38 400;

- строка 143 – 53 491.

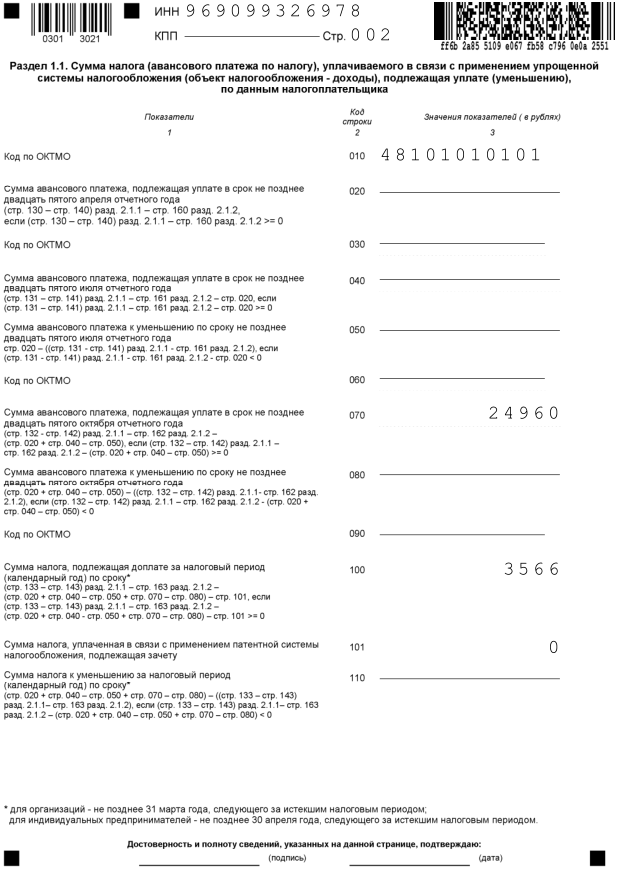

Заполнение этого раздела начинаем с указания кода ОКТМО в строке 010. Предприниматель из примера в течение года не менял муниципальное образование, где он стоит на учете, поэтому строки 030, 060, 090 заполнять в нашем случае не надо.

В строках 020 и 040 будут стоять прочерки, потому что исчисленные авансовые платежи полностью уменьшены на суммы взносов, перечисленных в первом и втором кварталах. В строках 050, 080 и 110 также ставим прочерки — они заполняются только если за соответствующий период образовалась переплата налога.

В третьем квартале взносы не перечислялись, поэтому ИП заплатил 24 960 рублей. Эта сумма указывается в строке 070. Формулы расчета приводятся под каждой строкой. В строке 100 показана окончательная сумма налога к доплате по итогам года – 1 239 рублей.

На этом заполнение декларации УСН Доходы для ИП без работников закончено. Соберите отчетность в правильном порядке: титульный лист, раздел 1.1. и раздел 2.1.1. Проверьте нумерацию страниц и подпишите еще раз в конце раздела 1.1. Сшивать декларацию не надо, чтобы не повредить штрих-коды.

Образец заполнения декларации по УСН

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, к примеру, по налогу на УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2023 году:

- за 4 квартал 2022 — до 20.01.2023;

- за 1 квартал 2023 — до 20.04.2023;

- за 2 квартал 2023 — до 20.07.2023;

- за 3 квартал 2023 — до 20.10.2023;

- за 4 квартал 2023 — до 22.01.2024.

По теме: календарь бухгалтера со всеми сроками уплаты налогов и сдачи отчетов.

Ставки налога в декларации по УСН за 2022 год

Ставки налога в декларации за каждый отчетный период и за год указываются отдельно:

— в строках 120-123 раздела 2.1.1 при объекте «доходы»

— в строках 260-263 раздела 2.2 при объекте «доходы минус расходы».

В указанных строках при необходимости указывается повышенная ставка – 8% или 20% или пониженная региональная.

Связано это с тем, что ставка может измениться в течение года по многим причинам. Например, если организация полгода работает в регионе, где вправе применять более низкую ставку (в соответствии с законодательством субъекта РФ), а затем переезжает в другой регион, где права на пониженную ставку уже не имеет. В этом случае организация должна применять разные ставки в течение года.

Теперь правомерность применения региональной ставки необходимо подтверждать в декларации. Для этого заполняется строка 124 раздела 2.1.1 либо строка 264 раздела 2.2 в зависимости от объекта налогообложения правилам п.п. 5.6, 7.15 Порядка.

В первой части, состоящей из 7 знакомест, нужно указать код, обозначающий «тип уменьшения ставки» (Приложение №5). Если применяется пониженная ставка, то:

— от 1% до 6% при объекте «доходы», используется код 3462010;

— от 5% до 15% при объекте «доходы минус расходы», используется код 3462020;

— от 3% до 6% или от 3% до 15% на территории республики Крым или в городе Севастополе, используется код 3462030;

— 0% для впервые зарегистрированных ИП, ведущих деятельность в производственной, социальной и некоторых других сферах, используется код 3462040.

Во второй части строки, состоящей из 12 знакомест, указывается статья, пункт и подпункт регионального закона, которым установлена пониженная ставка. На каждый «показатель» отводится по 4 знакоместа, свободные заполняются нулями.

В форме декларации учитывается возможность уменьшения единого налога на сумму торгового сбора.

См. Образец заполнения декларации УСН «доходы» за 2022 год

См. Образец заполнения декларации УСН за 2022 год «доходы минус расходы»

Вам в помощь образцы, бланки для скачивания

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Как считают налог на УСН Доходы

Налоговый учет на этой системе налогообложения довольно простой, справиться с ним можно даже без бухгалтера. Особенно если использовать при подготовке декларации специальный сервис.

Бухгалтерский учет ИП не ведут, но в течение года надо отражать полученные доходы в книге учета – КУДиР. Кроме того, в книге указывают страховые взносы, которые предприниматель платит за себя, а также за работников.

Наличие наемных сотрудников имеет большое значение для расчета налога на УСН Доходы. Причина в том, что никакие расходы на этом режиме не учитываются, но, когда налог уже исчислен, его можно уменьшить на взносы, перечисленные в отчетном периоде. Как это выглядит на практике?

Предположим, предприниматель на УСН Доходы получил в первом квартале 300 000 рублей дохода. Эти доходы называются налоговой базой, и их надо умножить на ставку налога. В большинстве случаев ставка составляет 6%, но в регионах по некоторым видам деятельности могут быть установлены сниженные ставки – до 1%.

В нашем примере ИП применял обычную ставку, поэтому налог для него рассчитывается так: 300 000 * 6% = 18 000 рублей. При этом в первом квартале он перечислил часть взносов за себя в размере 15 000 рублей.

Если у предпринимателя нет работников, он может уменьшать исчисленный налог на всю сумму перечисленных взносов. В нашем примере это будет выглядеть так: 18 000 – 15 000 = 3 000 рублей. Именно эту сумму, а не 18 000 рублей, ИП заплатит в бюджет.

Изменим пример. Пусть у этого предпринимателя будут работники, при этом взносов за себя и за персонал он перечислит в размере 30 000 рублей. Казалось бы, налога в этом случае вообще не будет, потому что 18 000 – 30 000 < 0.

На самом деле нет. Если у предпринимателя на УСН Доходы есть работники, то он может уменьшать исчисленный налог за счет перечисленных взносов, но не более, чем на 50%. То есть заплатить придется половину из исчисленного налога: 18 000 / 2 = 9 000 рублей. Указание на такой порядок уменьшения налога УСН Доходы есть в статье 346.21 НК РФ, и его надо учитывать при заполнении годовой декларации.

Единая упрощенная декларация для юрлиц и ИП

В статьях и Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2022 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода. Но любое, даже ошибочное, зачисление или списание денег приведет к утрате права подать такую декларацию;

- отсутствие объектов налогообложения.

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.

Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

8 декабря 2022

С 1 января 2023 года в обязанность налогоплательщика (налогового агента), плательщика страховых взносов, помимо представления налоговых деклараций (расчетов), вменяется и новая обязанность — представлять в ФНС России уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве единого налогового платежа (ЕНП). Фактически такое уведомление является еще одним отчетным документом, цель формирования которого — предоставить налоговому органу информацию о начислениях для корректного разнесения совокупной обязанности на единый налоговый счет (ЕНС) и зачета ЕНП по тем налогам и страховым взносам:

- которые уплачиваются до представления соответствующей налоговой отчетности (к примеру, страховые взносы уплачиваются ежемесячно, а расчет по страховым взносам представляется ежеквартально);

- в отношении которых обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (п. 9 ст. 58 Налогового кодекса).

ФНС России утвердила форму, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов.

Уведомление подается через оператора ЭДО (в электронной форме по ТКС) либо через ЛКН. Если среднесписочная численность работников за предшествующий год не превысила 100 человек, организация вправе подать уведомление на бумаге.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Другие формы (1151+)

Срок подачи уведомления – не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (соблюдается единый срок предоставления деклараций и расчетов).

В 2023 году у организаций и ИП есть возможность сделать выбор:

- подавать уведомления;

- либо вместо уведомления продолжить оформлять распоряжения на перевод денежных средств, т. е. привычные платежки на уплату конкретного налогового платежа с указанием в них соответствующего КБК.

Воспользоваться именно этим вариантом можно только при условии, что ранее вы не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона № 263-ФЗ). Один раз представив уведомление по новой форме, плательщик утрачивает право предоставлять вместо уведомлений платежки.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Порядок сдачи декларации УСН для ИП

Декларация УСН по итогам года сдается предпринимателями не позднее 25 апреля следующего года. Если ИП добровольно отказался от УСН или решил полностью прекратить свою деятельность, отчитаться ему надо не позднее 25-го числа следующего месяца. При утрате права на УСН сдать декларацию надо не позже 25-го числа месяца, следующего за кварталом, в котором были нарушены условия применения режима.

Способы сдачи обычные: лично в ИФНС, заказным письмом с описью или в электронном виде с ЭЦП. Сохраняйте документ, подтверждающий сдачу отчета, потому что за нарушение сроков предпринимателя могут оштрафовать и заблокировать его расчетный счет.