В офисе Президента рассматривают проект реформы, в котором предлагается установление единой ставки по НДФЛ, НДС и налогу на прибыль на уровне 10%. Мнения экспертов по этому поводу радикально различаются. По утверждению авторов идеи новая модель может быть запущена уже с начала 2023 года, однако окончательного решения пока нет.

По информации Opendatabot, в декабре 2022 года в Украине было почти 2 млн активных ФОПов, которые должны платить налоги.

Редакция MC.today разобралась, что такое единый налог, кто и как его платит и что изменится в 2023 году.

- Что такое единый налог в Украине

- В Украине предложили ввести новый вид военного налога

- Единый социальный взнос (ЕСВ) в Украине

- Кто должен платить?

- Размеры минимального единого взноса для частных предпринимателей, грн.

- От чего зависит размер единого социального взноса

- В какие сроки происходит уплата ЕСВ в 2023 году?

- Начисление единого социального взноса

- Особенности для пенсионеров и инвалидов

- Онлайн оплата и калькулятор ЕСВ

- Плательщики Единого Налога (ЕН) в Украине

- Кто не имеет права быть плательщиком единого налога 1–3-й групп

- Сроки уплаты ставки единого налога

- Группы единого налога в Украине

- Отчетность плательщиков единого налога в 2023 году

- Простые транзакции с помощью Portmone

- Новые правила в налогообложении для ФЛП на ІІІ группе единого налога — законопроект

- Штрафы за неуплату единого налога в 2023 году

- Сроки уплаты единого налога

- База налогообложения всех групп единого налога

- В чем суть изменений

- Как оплатить единый налог через интернет

- Зеленский объявил о налоговой реформе на Украине

- Особенности бухгалтерского учета

- Вывод

Что такое единый налог в Украине

Единым называют налог, который в нашей стране оплачивают ФОПы, которые работают по упрощенной системе налогообложения. Их называют единщикам, так как единый налог – основной для них.

Все деньги, которые предприниматели платят как единый налог, поступают на счета местных казначейств. Отчисления в Пенсионный фонд и Фонд социального страхования перечисляются из денег единого социального взноса.

Так как в 2023 году увеличится минимальная зарплата до 6,7 тыс. грн и прожиточный минимум – до 2684 грн, то сумма единого налога тоже вырастет, но не будет меняться в течение года.

Еще поднимутся лимиты дохода по группам единого налога, потому что они тоже привязаны к минималке. Правда, платить единый налог можно будет по желанию. Об этом расскажем ниже.

В Украине предложили ввести новый вид военного налога

В госбюджете значительный дефицит, потому власти рассматривают возможности его пополнения. В Украине предложили ввести новый налог для дополнительного финансирования Вооруженных сил Украины. Об этом сообщил замглавы Офиса президента Ростислав Шурму.

Чиновник напомнил, что все военные расходы бюджета во время войны финансируются исключительно за счет налогоплательщиков.

«Поэтому будем рассматривать вопрос введения определенного налога на Вооруженные Силы, формулу его проговариваем, анализируем сейчас. Но любой плательщик должен понимать, что каждая гривна, которую он не заплатил – это средства, которые были отобраны у наших военных», – отметил Ростислав Шурма.

Также стало известно, что украинское правительство планирует при поддержке МФУ вернуть довоенные налоги. В Верховную Раду в скором времени подадут законопроекты, которые вступят в силу с 1 июля:

- об обеспечении применения регистраторов расчетных операций в заведениях розничной торговли;

- об отмене упрощенной системы со ставкой единого налога 2% и возврата к довоенному режиму для этих налогоплательщиков;

- об отмене моратория на проведение налоговых проверок.

Власти также планируют работать над построением современной системы администрирования доходов, которая включает ограничение возможности уклонения от налогообложения НДФЛ из-за применения упрощенного режима налогообложения налогоплательщиками III группы.

Напомним, что компании с оборотом до 10 млрд грн могли перейти на упрощенную систему налогообложения – как на третьей группе ФЛП. Они платили 2% от дохода вместо налога на прибыль (18%) и НДС (20%).

Как известно, большую часть льгот, которые бизнес получил в первые месяцы войны, уже отменили. Верховная Рада Украины 21 июня вернула налоги и пошлины на импорт и растаможку авто. Правительство в сентябре вернуло акциз на топливо.

Ранее сообщалось, что в следующем году украинцев ждут важные изменения: у нас станет больше налогов и меньше выходных.

- гроші

- податки

- деньги

- налоги

У ФОП в Украине с 2023 года повысятся налоги. Речь идет о новых размерах единого социального взноса и годовых лимитах.

Лимиты дохода для ФОП рассчитываются от размера минимальной зарплаты. Известно, что с 1 января будут действовать такие одовые лимиты:

- первая группа ФОП — 1 118 900 грн (167 минимальных зарплат),

- вторая группа ФОП — 5 587 800 грн (834 минимальные зарплаты),

- третья группа ФОП (3% и 5%) — 7 818 900 грн (1 167 минимальных зарплат).

Соблюдение лимит годового дохода для ФОП — это одно из условий работы по упрощенной системе налогообложения. При нарушении лимитов предприниматели могут быть переведены на общую систему с большими налогами.

При этом ФОП первой группы уплачивают единый налог в размере 10% от прожиточного минимума для трудоспособных, второй группы — 20%. Фактические ставки устанавливаются местными властями, но они не могут превышать максимальные в Украине.

В то же время для ФОП третьей группы ставки неизменны: 5% — для неплательщиков НДС, 3% — для плательщиков НДС. На момент действия военного положения действует льготная ставка 2% (неплательщики НДС), но в Верховной Раде обсуждают ее отмену с середины 2023 года.

От размера минимальной зарплаты зависит и размер единого социального взноса. Ставка ЕСВ составляет 22%.

Как как размер минимальной зарплаты устанавливается на год, то предельные размеры ЕСВ будут действовать весь 2023 год: минимальный за месяц — 1 474 грн, максимальный (15 минимальных зарплат) — 22,11 тыс грн в месяц.

ЕСВ за себя могут не платить следующие категории ФОП:

- пенсионеры и лица с инвалидностью, получающие выплаты;

- самозанятые (нотариусы, адвокаты) без дохода;

- все ФОП и самозанятые, за которые ЕСВ платит работодатель.

Кроме того, во время военного положения действует добровольная уплата единого налога для первой и второй групп с 1 апреля 2022 года до конца действия военного положения, и уплата ЕСВ за себя с 1 марта 2022 года до конца военного положения и год после его окончания.

Ранее сообщалось, что в Украине планируется увеличить военный сбор и ввести налог на снятие наличных.

- податки

- налоги

- ФОП

Кабмин планирует с июля 2023 отменить «военные» 2% единого налога — детали.

Кабинет министров Украины до конца января 2023 года внесет в парламент проекты изменений в налоговую политику «для скорейшего восстановления довоенного состояния налогового администрирования».

Один из пунктов – отмена 2% ставки единого налога для ФОП.

Об этом говорится в Меморандуме об экономической и финансовой политике между Украиной и МВФ, который правительство и Нацбанк подписали 8 декабря в рамках новой мониторинговой программы для Украины. МВФ одобрил программу в понедельник.

«Программа предусматривает меры по увеличению налоговых поступлений и оживлению внутреннего рынка заимствований, обеспечению долгосрочной стабильности финансового сектора, сдерживанию монетарного финансирования, а также улучшению государственного управления и прозрачности государственных институций», — говорится на сайте Минфина.

Правительство обещает определить дополнительные источники поступлений. Среди пунктов интегрированной дорожной карты он планирует до конца января 2023 года подать в парламент 3 законопроекта:

- об отмене моратория на проведение налоговых проверок (с 1 июля 2023 г.);

- об отмене специальных положений, позволяющих налогоплательщикам использовать ставку единого налога 2% и восстановлении довоенного режима для этих налогоплательщиков (с 1 июля 2023 г.);

- об обеспечении эффективного и полноценного применения регистраторов расчетных операций в торговле с возобновлением ответственности за нарушения (с 1 июля 2023 года).

Минфин также пообещал ввести так называемый автоматический обмен информацией в целях налогообложения (общий стандарт отчетности (CRS))

Дополнительно Минфин пообещал ограничить возможность уклонения от уплаты НДФЛ из-за использования упрощенного режима налогообложения налогоплательщиками ІІІ группы.

Напомним, именно третью группу ФОП выбирают большинство предпринимателей, работающих «за границу», в том числе в ІТ-отрасли.

Верховная Рада снизила ставку единого налога до 2% 15 марта. Как именно ФОП уплачивали единый налог в самые страшные месяцы войны.

Присоединяйтесь к нам в соцсетях!

Прессслужба Государственной налоговой службы Украины сообщила, что в 2023 году вступают в силу нормы, которые коснуться:

1. Уплаты авансовых взносов по налогу на прибыль предприятий за структурные подразделения, осуществляющие торговлю валютными ценностями в наличной форме по торговле валютными ценностями в наличной форме.

Напоминим, что с 1 января 2023 года предусмотрена уплата авансовых взносов по налогу на прибыль за каждый пункт обмена иностранной валюты, внесенный в Реестр пунктов обмена иностранной валюты, в размере:

— трех минзарплат за каждый пункт обмена иностранной валюты, расположенный в населенном пункте, численность населения которого превышает 50 тысяч;

— одной минзарплаты за каждый пункт обмена иностранной валюты, расположенный в других населенных пунктах или за пределами населенных пунктов.

В течение 2023 года плательщики налога будут уплачивать следующие авансовые взносы с учетом таких особенностей:

— с 1 января 2023 года по 30 июня 2023 года — с применением коэффициента 0,33;

— с 1 июля 2023 года по 31 декабря 2023 года — с применением коэффициента 0,66.

Уплаченная в течение отчетного (налогового) года сумма авансовых взносов будет уменьшать налог на прибыль предприятий, рассчитанный по результатам такого отчетного (налогового) года на сумму, не превышающую сумму начисленного налогового обязательства за такой налоговый (отчетный) период.

2. Внедрение новой версии УКТ ВЭД

С 1 января 2023 г. внедряется новая версия УКТ ВЭД, построенная на основе Гармонизированной системы описания и кодирования товаров версии 2022 года и Комбинированной номенклатуры Европейского Союза 2022 года. Произойдет это благодаря Закону Украины «О Таможенном тарифе Украины» № 2697-IX от 19.10.2022 г.).

Указанные изменения окажут влияние на заполнение налоговых накладных и расчетов корректировки в налоговые накладные. Детальнее об этом читайте по ссылке.

3. Налогообложение предпринимательской деятельности электронных резидентов.

С 1 апреля 2023 года вступает в силу Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законы Украины об особенностях налогообложения предпринимательской деятельности электронных резидентов» №2654-IХ от 06.10.2022 г. и предусматривает урегулирование статуса электронного резиденства:

— иностранец, достигший 18 лет, не являющийся налоговым резидентом Украины и зарегистрированный в системе «Е-резидент»;

— является плательщиком третьей группы упрощенной системы налогообложения без НДС:

а) уплачивает налог 5% от доходов в рамках лимита (1167 МЗП), если превышает предел 15%;

б) не разрешены доходы с источником происхождения из Украины, кроме пассивных;

в) налоговым агентом «Е-резидента» является банк, в котором открыт текущий счет плательщика единого налога третьей группы «Е-резидента».

4. С 1 января 2023 года увеличиваются на 20% специфические ставки акцизного налога и минимального акцизного налогового обязательства по уплате акцизного налога по табачным изделиям (п. 17 подраздела 5 раздела ХХ «Переходные положения» НКУ).

Предусмотрено постепенное повышение ставок с 2021 по 2025 год (ежегодно на 20%).

Такие изменения направлены на приближение ставок, установленных законодательством Украины, к ставкам, определенным в положениях Директивы ЕС 2011/64/ЕС от 21 июня 2011 года по структуре и ставкам акцизов на табачные изделия и повышают цену на подакцизную продукцию.

5. С 1 января 2023 года увеличиваются ставки акцизного налога на жидкости, используемые в электронных сигаретах. Это предусмотрено Законом Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины о введении дифференцированной рентной платы за добычу газа природного» №2139-ІХ от 15.03.2022 года.

Ставка увеличивается до 10000 грн. за 1 литр (сейчас действует 3000 грн. за 1 литр). Норма действует во время военного и/или чрезвычайного положения.

6. Прекращают действие некоторые налоговые льготы

С 1 января 2023 года прекращают действие налоговые льготы:

— которые предоставлялись в области кинематографии, космической деятельности и поставке программной продукции (п.3, 261 и 61 подраздела 2 раздела ХХ Переходных положений НКУ):

— кинематография — заканчивается действие режима освобождения от налогообложения НДС при ввозе на таможенную территорию Украины отдельных товаров, используемых в области кинематографии;

— космическая отрасль — заканчивается действие режима освобождения от налогообложения НДС операций по ввозу на таможенную территорию Украины субъектами космической деятельности отдельных товаров, определенных Таможенным кодексом Украины, а также освобождения от налогообложения операций по поставке на таможенную территорию Украины результатов научно-исследовательских и исследовательско- конструкторских работ, выполнявшихся для нужд космической деятельности;

— поставка программной продукции — заканчивается действие режима освобождения от обложения НДС операций по поставке программной продукции;

— временно, до 1 января 2023 года, предоставлялись гостиницам и подобным средствам временного размещения по налогообложению НДС операций по поставке услуг по временному размещению (проживанию) по ставке в размере 7% (п. 74 подраздела 2 раздела ХХ Переходных положений НКУ). В то же время, указанная льгота продолжает применяться в соответствии с подпунктом «в» пункта 193.1 статьи 193 НКУ.

7. Изменяются размеры сумм минзарплаты (далее — МЗП) и прожиточного минимума (далее — ПМ). Такие изменения принес Закон Украины «О Государственном бюджете Украины на 2023 год» от 03.11.2022 г. № 2710-IX.

Законом установлено, что на протяжении 2023 года:

— минимальная заработная плата за месяц составит 6700 грн,

— прожиточный минимум на одно трудоспособное лицо — 2684 грн.

Эти положения приведут к изменениям в налогообложении деятельности физических лиц — предпринимателей (далее — ФЛП).

8. Лимиты годового дохода для ФЛП в 2023 году

Лимит доходов ФЛП на упрощенной системе налогообложения, который является пределом заработка ФЛП, при превышении которой его могут перевести на общую систему налогообложения, привязан к минимальной заработной плате, поэтому в 2023 году лимиты будут следующими:

— для 1 группы — 1118900 грн (167 размеров минимальной зарплаты);

— для 2 группы — 5587800 грн (834 размеров минимальной зарплаты);

— для 3 группы — 7818900 грн (1167 размеров минимальной зарплаты).

9. Единый налог в 2023 году

Суммы единого налога для 1 и 2 группы ФЛП привязаны к прожиточному минимуму и минимальной зарплате. Соответственно в 2023 году сумма единого налога будет ежемесячно составлять:

— для 1 группы ФЛП — 268,4 грн (10% от прожиточного минимума);

— для 2 группы ФЛП — 1340 грн, (20% от минимальной зарплаты);

— для 3 группы ФЛП ставки не изменятся по сравнению с 2022 годом:

а) 3% доходов для плательщиков НДС;

б) 5% от суммы доходов для неплательщиков НДС;

в) специальный режим 2% для неплательщиков НДС во время действия военного положения.

10. Единый взнос на общеобязательное социальное страхование

Размеры ЕСВ в 2023 году будут такими:

— минимальный ЕСВ — 1474 грн в месяц (22% от минимальной зарплаты);

— максимальный ЕСВ — 22110 грн в месяц (22% от 15 минимальных зарплат).

Новый год — новая LIGA360 для компаний. Обеспечьте информацию для ключевых сотрудников, автоматизируйте медиамониторинг и договорную работу вашего бизнеса. Выберите LIGA360 — надежного помощника в работе.

Единый социальный взнос (ЕСВ) в Украине

- Единый социальный взнос: основные сведения

- ЕСВ: кто должен платить?

- Начисление единого социального взноса: что является расчетной базой

- ЕСВ: особенности для пенсионеров и инвалидов

- Онлайн оплата и калькулятор ЕСВ

Украинцам разрешили платить один социальный взнос вместо четырех с 1 января 2011 года, когда вступил в силу закон №2464-VI. С января 2020 года изменился размер минимальной зарплаты, а с ним и размер минимального и максимального ЕСВ.

Несмотря на то, что с момента введения в действие закона об ЕСВ прошло несколько лет, у плательщиков остаются вопросы касательно процедуры расчета, оплаты, администрирования ЕСВ.

В статье приводятся основные сведения о законодательной базе для ЕСВ, о формировании реестра плательщиков, об особенностях начисления взноса для пенсионеров и предпринимателей, указан порядок уплаты и начисления взноса, а также другая важная и полезная информация.

Понятие единого социального взноса появилось после того, как 8 июля 2010 года парламент принял закон 2464, чтобы оптимизировать систему социального страхования. Закон объединил все функции начисления, оплаты и распределения средств, поступающих на счета действующих в то время четырех фондов. В процессе разработки законопроекта правительство учитывало опыт европейских стран.

Это должно было облегчить работу бухгалтеров и консолидировать деятельность фондов при распределении взносов на социальное и пенсионное страхование. Ожидалось, что единый социальный взнос наполнит бюджет Пенсионного фонда и решить (частично или полностью) проблему пенсионного обеспечения украинских граждан.

Тем не менее, с момента принятия закона пришлось внести множество поправок, и документ до сих пор не идеален. К тому же, размер ставок для ЕСВ оказался довольно высоким и привел к избыточной нагрузке на фонд оплаты труда большинства предприятий.

С полным текстом закона можно ознакомиться, пройдя по ссылке http://zakon2.rada.gov.ua/laws/show/2464-17

Кто должен платить?

Оплату ЕСВ осуществляют предприятия или организации, которые выступают в роли работодателей и являются участниками системы социального страхования.При этом работодателем считается не только предприятие, использующее труд наемных работников, но и предприниматель, который обеспечивает себя работой самостоятельно.

Детальный перечень плательщиков ЕСВ указан в 2 разделе 4 статьи закона 2464.

Не являются плательщиками ЕСВ пенсионеры или люди, которые получают пенсию по инвалидности, поскольку их доход состоит из пенсионных выплат, которые сформированы из средств социального/пенсионного страхования.

Впрочем, пенсионер становится плательщиком ЕСВ, если кроме пенсии он получает еще какие-либо доходы — работает, занимается предпринимательством или другой деятельностью, с которой взимается ЕСВ.С 2017 года законодатель обязал уплачивать ЕСВ предпринимателей, которые не имеют доходов, т.н. «спящие» СПД. Отныне такие СПД обязаны платить ЕСВ в размере минимального страхового платежа, что в 2020 году составляет 1039,06 гривны (размер минзарплаты умноженный на 22%).

Сведения о плательщиках единого взноса заносят в реестр застрахованных лиц иили в реестр страхователей. Снятие с учета и исключение из реестра может состояться только после того, как проверяющие подтвердят, что человек выплатил всю сумму, которую должен был.

Плательщики ЕСВ обязаны:

- Производить расчет и оплату ЕСВ, своевременно и в полном объеме

- Вести учет ЕСВ в определенном формате

- Допускать представителей контролирующих органов для осуществления проверки правильности расчета и полноты уплаты ЕСВ

- В определенные сроки подавать отчетность по ЕСВ

- Предоставлять застрахованному информативные сведения об уплаченных взносах (по требованию и без дополнительной оплаты)

- Подавать в составе отчета по ЕСВ сведения о принятых на работу лицах, у которых отсутствует свидетельство застрахованного лица

Закон 2464 содержит информацию о правах плательщиков ЕСВ, и гласит, что плательщики могут

- Получать в налоговом органе и пенсионном фонде информацию относительно расчета и/или оплаты единого взноса

- Обращаться в ПФ и орган доходов и сборов с заявлением о смене условий расчета взноса, если статус плательщика был изменен

- Защищать свои интересы в установленной законодательством форме

Стоит отметить, что с тех пор, как Верховная Рада приняла закон, его неоднократно изменяли и дополняли. По этой причине бухгалтерам и руководителям предприятий следует сверяться с актуальным оригиналом документа, чтобы исключить в своей работе ошибки. Особенно это касается перечня видов доходов, которые не включены в базу единого соцвзноса.

Правительство также работает над тем, чтобы привести базу для расчета НДФЛ и ЕСВ к «общему знаменателю». Несомненно, это стало бы важным этапом оптимизации администрирования налогов и сборов.

Размеры минимального единого взноса для частных предпринимателей, грн.

В таблице представлена динамика изменения ЕСВ с 2011 года по настоящее время. Для наглядности приведены показатели минимальной заработной платы.

Важно! С 1 января 2018 года ФЛП 1 группы должны платить взнос на тех же основаниях, что и прочие группы, скидку до 50% отменили.

С 2017 года платить минимальный страховой платеж должны «спящие» предприниматели, которые не имеют доходов. Минимальный ЕСВ в 2020 году составляет 1039,06 грн, или 22% от минимальной зарплаты.

От чего зависит размер единого социального взноса

Ранее размер ЕСВ зависел от определенного класса профессионального риска в соответствии с отраслевой классификацией. Размер отчислений находился в границах от 36,3% до 49,7%. К примеру, предприятия бюджетной сферы должны были платить ЕСВ в размере 36,3%, что являлось на тот момент наиболее низким тарифом.

Сейчас действует ставка в 22% от зарплаты. Работодатели вычитают ЕСВ при каждой выплате заработной платы наемным работникам. Перечисляется взнос на специальный банковский счет в налоговой, а позже ГНС распределяет эти средства по отдельным фондам.

В январе 2020 года минимальный размер ЕСВ: 4723 грн х 22% = 1039,06 на каждого работника в месяц. Если по каким-либо причинам результат ЕСВ получается ниже этой суммы, работодателю придется доначислить до указанного минимума.

В какие сроки происходит уплата ЕСВ в 2023 году?

Правила начисления и уплаты единого взноса привязаны к дате, когда происходит начисление заработной платы: зарплата и ЕСВ начисляются в один день. Например, если работник увольняется или уходит в отпуск, то расчет единого взноса бухгалтер делает накануне выплаты отпускных или расчетных.

Оплата единого взноса должна пройти не позднее 20-го числа месяца, следующего за периодом начисления (если зарплата все еще не выплачена).

Таким образом, даже при невыплаченной заработной плате уплата ЕСВ должна быть произведена в срок. Если срок выплаты заработной платы приходится на выходной день, то следует побеспокоиться о том, чтобы сделать выплату днем ранее. Такое же правило действует и для ЕСВ: если срок выплаты взноса попадает на выходной, то перечисление всей суммы взноса можно сделать на следующий рабочий день.

Для всех ФЛП, независимо от системы налогообложения (упрощенная или общая) предельными сроками уплаты ЕСВ за 2020 год являются:

- 1-й квартал – 19 апреля;

- 2-й квартал – 19 июля

- 3-й квартал – 21 октября

- 4-й квартал – 20 января 2021 года

Уплата ЕСВ производится в национальной валюте путем перечисления денежных средств на расчетный счет органа социального страхования. Днем оплаты считается дата списания средств со счета плательщика ЕСВ. При несвоевременной оплате единого взноса плательщик будет оштрафован, а на сумму задолженности будут начислены проценты.

ЕСВ можно оплачивать как помесячно, что и делает основная масса ФЛП, так и авансово, т.е. сразу всю сумму за год.

Начисление единого социального взноса

При расчете единого соцвзноса рассматривается в качестве расчетной базы вся начисленная зарплата, включая какие-либо компенсации, оплату за работу в выходные или в ночные часы, другое. Следует также принимать во внимание и выплаты в натуральной форме.

Перечень начислений, которые входят в расчетную базу ЕСВ:

- Основная зарплата

- Дополнительная зарплата (работа в праздничные. сверхурочные, надбавки и т.п.)

- Начисления по листу нетрудоспособности

- Пособия по беременности и родам

- Другие виды помощи, надбавок и компенсация

- Начисления по договорам гражданско-правового характера

Документами, регулирующими порядок начисления ЕСВ, являются

- Закон Украины «Об оплате труда»

- Перечень №1170

В этих документах подробно описываются виды начислений при расчете ЕСВ.

Данные о составе начислений застрахованного лица содержатся в ежемесячном отчете, который подается работодателем до 20-го числа месяца, следующего за отчетным. Если последний день сдачи отчета приходится на выходной, то отчет можно предоставить на следующий день.

Особенности для пенсионеров и инвалидов

Поскольку пенсионные выплаты являются частью пенсионного социального страхования, они не включаются в базу единого социального взноса.

Исключение составляют доходы, которые пенсионер получил от другой деятельности. Например, он устроился на работу, выполнил заказ по гражданско-правовому договору ГПД, другое. В этом случае ЕСВ применяется к части дохода, кроме пенсии, по действующему на момент начисления проценту.

Иной подход в расчете ЕСВ, если пенсионер одновременно является еще и предпринимателем. В этом случае пенсионеры, находящиеся на заслуженном отдыхе по достижению определенного возраста, и инвалиды, получающие пенсию, освобождаются от уплаты взноса.

А вот пенсионеры, которые воспользовались льготой и вышли на пенсию по выслуге лет, не могут рассчитывать на такое преимущество. Эти пенсионеры не освобождаются от уплаты единого взноса. Впрочем, по достижении ими пенсионного возраста и после отказа от получения пенсии по выслуге лет, такие пенсионеры освобождаются от уплаты ЕСВ при осуществлении предпринимательской деятельности.

Такое же правило действует и для предпринимателей, которые оформили пенсию по возрасту: с первого же дня они имеют право не платить ЕСВ. Если возникла переплата по каким-либо причинам, то после написания заявления и обращения с ним в орган Пенсионного фонда пенсионеру-предпринимателю будет возвращена сумма переплаты.

Онлайн оплата и калькулятор ЕСВ

Чаще всего, предприятия производят расчет суммы единого социального взноса с помощью бухгалтерских программ. Их обновления соответствуют изменениям в законодательстве и существенно облегчают работу бухгалтера. Если такая программа не установлена, но существует необходимость произвести расчет ЕСВ, предприниматель может воспользоваться онлайн калькулятором. Это довольно простой и доступный способ узнать сумму своих предстоящих платежей и запланировать бюджет.

В сети Интернет существуют инструменты онлайн расчетов налогов, в том числе и ЕСВ. Чтобы воспользоваться услугой, достаточно внести информацию о сумме начислений, которые включены в базу ЕСВ. Кроме расчета суммы налога предприниматель может произвести оплату в режиме онлайн, сдать отчетность в электронном виде. И все это без затрат на приобретение и установку программного обеспечения и компьютерной техники.

Зарегистрировавшись на сайте, предприниматель может в режиме онлайн произвести оплату ЕСВ и ЕН, получить консультационную поддержку, ознакомиться со сроками платежей, сформировать первичные документы.

Плательщики Единого Налога (ЕН) в Украине

- Физлица-предприниматели без создания юридического лица со штатом не болем 10 особ и с объёмом виручки до 5 млн грн.;

- Юрлица с любой формой собственности, где штат не превышает 50 особ и с объёмом выручки 5 млн грн.

Выручка – сумма, полученная субъектом на расчётный счет/в кассу за произведенные операции. Ставки единого налога для субъектов предпринимательской деятельности устанавливаются местными советами, согласно месту государственной регистрации предприятия и зависит от рода деятельности.

С 2012 года рассматриваемый налог не является фиксированным и рассчитывается в зависимости от группы единого налога.

- Первая группа – налог рассчитывается как процент от прожиточного минимума;

- Вторая группа – процент от минимальной зарплаты;

- Третья группа – процент от дохода за отчётный период.

Кто не имеет права быть плательщиком единого налога 1–3-й групп

В пункте 291.5.1 НКУ сказано, кто не может быть плательщиками единого налога. Среди них нерезиденты, должники по уплате налогов и ФОПы, которые:

- обменивают валюту;

- организовывают и проводят азартные игры, пари;

- добывают, производят и продают драгоценные камни и металлы, торгуют ювелирными изделиями;

- занимаются финансовым посредничеством (кроме страхования);

- добывают и продают полезные ископаемые (кроме ископаемых местного значения);

- управляют компаниями;

- торгуют антиквариатом, организовывают и проводят аукционы, связанные с произведениями искусства;

- организовывают и проводят гастрольные мероприятия;

- предлагают почтовые услуги (кроме курьерской доставки).

Сроки уплаты ставки единого налога

Единщики первой и второй групп в мирное время уплачивают налог ежемесячно до 20-го числа.

Третья группа обычно сдает отчеты раз в квартал и так же платит налоги. То есть единый налог им надо уплатить в течение десяти дней после крайнего срока подачи декларации. Если последний день, когда можно оплатить налог, выпадает на выходной или праздник, сроки не продлеваются.

В такой ситуации внести деньги надо до выходного, иначе придется заплатить штраф. Если просрочка составила несколько дней, то за каждый из них начисляется пеня, ее тоже надо будет погасить.

Важно! Даже если вы зарегистрировались частным предпринимателем первой или второй группы 25 января и сразу же подали заявление о переходе на упрощенную форму налогообложения, налоги надо будет заплатить так:

- единый налог следует уплатить до 21 февраля;

- за семь дней января, на протяжении которых вы были ФОПом на общей системе налогообложения, надо будет оплатить налог на доходы физических лиц.

Группы единого налога в Украине

В Украине есть четыре группы плательщиков единого налога:

- ФОПы, которые в соответствии с п. 291.7 НКУ продают товары в розницу на рынках или предоставляют бытовые услуги, при этом не используют наемный труд. Их доходы за год не могут быть больше 167 минимальных зарплат на 1 января 2023 года, то есть 1 118 900 грн.

- Предприниматели, которые оказывают услуги, занимаются ресторанным бизнесом, производят или продают продукцию. Перечень, чем они не могут заниматься, есть в пунктах 291.4 и 291.5 НКУ. Они не могут нанять больше десяти человек, а сумма доходов за год не должна превышать 834 минимальные зарплаты на 1 января 2023 года, а именно 5 587 800 грн.

- ФОПы, которые могут нанимать на работу любое количество людей и заниматься любыми видами работы, кроме тех, что запрещены в пункте 291.5 НКУ. Сумма их доходов за год должна быть меньше или равна 1167 минимальных зарплат. Иными словами, она не может превышать 7 818 900 грн.

- Производители товаров, у которых за прошлый отчетный год доля сельскохозяйственного производства в общем объеме их производства была равна или превысила 75%. Единый налог они платят в зависимости от категории земель и их размещения, об этом говорится в пункте 293.9 статьи 293 НКУ.

Отчетность плательщиков единого налога в 2023 году

Единщики подают такие отчеты:

- квартальная или годовая декларация (зависит от группы);

- форма 1-ДФ, в которой нужно указать суммы подоходного налога и военного сбора – она нужна, если ФОП делал выплаты физическим лицам;

- финансовая и статистическая отчетность – ее подают только юридические лица.

Первая, вторая и четвертая группы подают декларации за прошлый год до 9 февраля текущего, а третья группа отчитывается так:

- за первый квартал – до 10 мая;

- за полугодие – до 9 августа;

- за девять месяцев – до 9 ноября;

- за год – до 11 февраля.

Простые транзакции с помощью Portmone

Напомним, что с 1 апреля и до отмены военного положения в Украине действуют налоговые льготы для бизнеса. В частности, субъекты предпринимательской деятельности I и II групп уплачивают единый налог на добровольной основе, временно отменены проверки и штрафы за неуплату ЕСВ.Однако если ваш бизнес работает и приносит доход, вы можете помочь украинской экономике, сделав необходимые платежи в бюджет. С Portmone оплатить налоги можно всего в пару кликов. Кроме того, через наш сервис можно поддержать ЗСУ и перечислить средства на счета благотворительных организаций и фондов. Будущее всей страны сегодня зависит от нас, а каждый донат приближает победу. Присоединяйтесь!

Новые правила в налогообложении для ФЛП на ІІІ группе единого налога — законопроект

24 ноября 2022 года в Верховной Раде зарегистрировали законопроект «Проект Закона о внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины об особом режиме налогообложения отдельных плательщиков третьей группы единого налога» № 8226 от 24.11.2022 г.

Он в будущем должен упростить систему налогообложения ФЛП. Основная цель законопроекта — упростить механизм выполнения налоговых обязанностей ФЛП, являющимися плательщиками единого налога ІІІ группы без НДС и не имеющих наемных лиц.

В Минцифре сообщили, что законопроект № 8226 позволит ФЛП-упрощенцам ІІІ группы автоматически уплачивать налоги и представлять отчетность. После внедрения этого законопроекта можно будет подать онлайн заявку для перехода на новую систему и открыть спецсчет в банке.

Так что ІТ-специалистам, SMM-менеджерам, дизайнерам и другим ФЛП III группы без наемных работников больше не потребуется:

— собственноручно уплачивать налоги,

— представлять декларации вручную,

— следить за датами уплаты налогов.

Относительно того, как будет работать система Smart-ФЛП, в Минцифре отметили, что все будет происходить автоматически без участия самого предпринимателя или бухгалтера. Предполагается, что новая система будет интегрирована в платформу «Дія», где человек сможет как подать заявление на переход (избрание) на специальный налоговый режим, когда банк выступает налоговым агентом, так и открыть специальный предпринимательский счет.

LIGA360:Предприниматель — твой помощник в меняющейся бизнес-среде. Знай об изменениях и нововведениях военного времени, подавай отчетность в пару кликов, читай отраслевые новости. Приобрети решение прямо сейчас.

Единый налог можно назвать альтернативным способом налогообложения. В том случае, когда предприниматель/налогоплательщик считает, что общий порядок налогообложения не выгоден для его предприятия, у него есть возможность перейти на упрощённую систему учёта и отчётности. Единый налог является превалирующим предпринимательским налогом. Сперва он был запланирован как единственное фиксированное отчисление в налоговый бюджет, страховой и пенсионный фонды. Сейчас единый налог перечисляется исключительно на счёт местных органов казначейства.

Штрафы за неуплату единого налога в 2023 году

ФОПов первой и второй групп за неуплату или же неполную уплату единого налога в мирное время штрафуют. Сумма штрафа – 50% от ставки единого налога.

Важно! Сумма штрафа – фиксированная, то есть она не меняется в зависимости от суммы недоплаты налога.

Во время войны ФОПы первой и второй групп могут платить единый налог на добровольной основе. Такое правило действует с 1 апреля 2022 года и до момента отмены военного положения. ФОПы третьей группы во время войны могут платить единый налог по ставке 2%. Для этого нужно написать заявление в налоговые органы.

Сроки уплаты единого налога

Плательщики первых двух групп оплачивают авансом единый налог до 20 числа текущего месяца. Законодательством предусмотрен порядок уплаты единого налога авансом за весь отчётный период.

База налогообложения всех групп единого налога

База налогообложения – это то, к чему применяется ставка того или иного налога.

Первая и вторая группы единщиков платят налоги в фиксированной сумме, которая не зависит от прибыли. Главное, чтобы доходы за весь год вписались в установленные для группы объемы, об этом мы говорили выше.

На третьей группе единого налога ставка не фиксируется, она зависит от дохода, который получил предприниматель за отчетный период.

Единщики четвертой группы базой налогообложения считают нормативную денежную оценку одного гектара сельскохозяйственных угодий.

К доходам единщиков-ФОПов относятся все денежные поступления, как наличные, так и безналичные, а также материальные и нематериальные вознаграждения. А вот роялти, дивиденды, страховые выплаты и средства, полученные от продажи имущества, доходами не считаются.

Если ФОП – юридическое лицо, то для него доходы – любые поступления в национальной и иностранной валюте. В том числе те, которые он получил от филиалов и отделений компании. Не считаются доходами:

- НДС;

- кредитные деньги;

- деньги, полученные из Пенсионного фонда и других государственных фондов;

- дивиденды;

- деньги, которые поступили в рамках внутренних отделов компании единщика.

Подробнее о том, что считается доходами плательщиков единого налога, а что – нет, говорится в ст. 292 НКУ.

В чем суть изменений

Проект, инициатором которого выступил замглавы ОП Ростислав Шурма, предусматривает уплату таких налогов:

- 10% — на прибыль (вместо нынешних 18%);

- 10% — на доходы физических лиц (вместо 18%);

- 10% — на добавленную стоимость (вместо 20%);

- 0% — ЕСВ. Исключением станут ФЛП на едином налоге.

В то же время военный сбор планируется увеличить с 1,5% до 3%. Более того, в рамках новой модели предусмотрена практически полная отмена льгот, расширение полномочий фискальной службы и ужесточение штрафных санкций за уклонение от обязательных платежей в бюджет.

Как утверждают разработчики и сторонники реформы, с ее помощью получится:

- вывести бизнес из тени;

- увеличить поступления в бюджет;

- предложить инвесторам выгодные условия для вложений и избежать оттока капитала из страны.

Авторы позиционируют предложенную систему как переходный этап для запуска экономического восстановления и роста.

По мнению противников фискальной программы, реформа никак не поможет Украине, а бизнес после введения новшеств выиграет лишь в краткосрочной перспективе. Они полагают, что снижение налоговой нагрузки уменьшит поступления в местные бюджеты, противоречит нормам европейского законодательства и способно сделать страну офшором, а кроме того — является нецелесообразным во время войны.

Ряд экспертов считает, что проводить оптимизацию нужно не за счет уменьшения основных платежей, а путем смещения акцентов, в том числе устранения диспропорции в сторону налогообложения наемного труда (на сегодня ЕСВ, НДФЛ и военный сбор суммарно составляют 41,5%).

Поскольку предложение вызвало немало критики и разногласий со стороны экономистов, вопрос пока остается неразрешенным. Авторы проекта надеются достичь определенности в ближайшие месяцы.

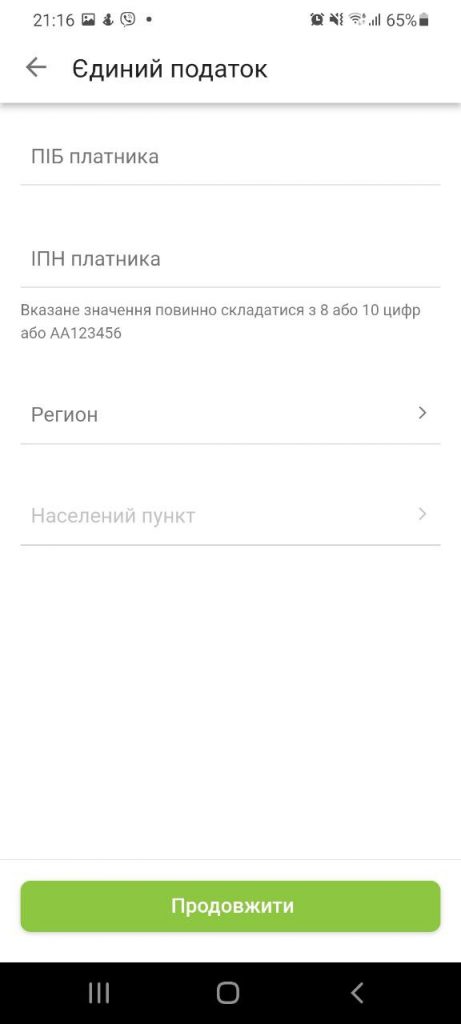

Как оплатить единый налог через интернет

Вы можете оплачивать налоги через интернет. Например, в личном кабинете налогоплательщика на сайте Государственной фискальной службы Украины можно не только узнать сумму долга, но и сразу же внести ее.

Платят единый налог и в онлайн-банкинге. Вот что нужно сделать в «ПриватБанке»:

Как оплатить единый налог через «Приват24»

В других банках процесс оплаты единого налога будет похожим.

Если по каким-то причинам вы не можете воспользоваться онлайн-банкингом, есть платежные системы, например, Portmone. Через них можно оплатить налоги даже без регистрации.

Форма оплаты единого налога на сайте Portmone

Зеленский объявил о налоговой реформе на Украине

Реформа включает добровольную уплату единого налога для малого бизнеса: «Если можете — платите, не можете — нет вопросов». Кроме того, Зеленский объявил об отмене проверок для бизнеса

Правительство Украины согласовало проект решений о поддержке экономики страны, чтобы обеспечить работу бизнеса и занятость населения там, где позволяет ситуация. Об этом объявил президент страны Владимир Зеленский в видеообращении в своем Telegram.

«Первое — начинаем налоговую реформу: вместо НДС и налога на прибыль даем ставку 2% от оборота и упрощенный учет», — сказал глава государства. Для малого бизнеса, первой и второй группы физлиц-предпринимателей, уплата единого налога становится добровольной, «то есть если можете — платите, не можете — нет вопросов», заявил глава государства.

Кроме того, на Украине отменят проверки для бизнеса, «чтобы города оживали, чтобы везде, где нет боевых действий, продолжалась жизнь». Единственным условием Зеленский назвал обеспечение нормальной работы бизнеса в рамках закона.

Президент пообещал, что в дальнейшем подобные реформы продолжатся.

Накануне Зеленский сообщил, что поручил кабинету министров «вернуть малый и средний бизнес, убрать все, что мешает, максимально ослабить налоги, убрать все сложности» и сделать все для того, «чтобы система не давила, чтобы люди знали, что они могут работать так, как они могут, там, где они могут».

14 марта налоговый комитет Верховной рады утвердил законопроект о поддержке бизнеса. Документ содержит нормы об уменьшении НДС и акциза на горючее, налоговые стимулы для крупного бизнеса и тех, кто занимается благотворительностью.

Особенности бухгалтерского учета

Книги учета доходов должны вести все ФОПы первой и второй групп. Что касается третьей группы, то она нужна всем, кроме плательщиков НДС. Доходы и расходы надо фиксировать каждый день. Правда, форма книги может быть произвольной:

- бумажный блокнот или тетрадь;

- электронная таблица.

Регистрировать этот документ в налоговой инспекции не надо.

Вторая и третья группы ФОПов, независимо от вида деятельности, должны купить регистратор расчетных операций (РРО), если их доход за календарный год больше одного миллиона гривен. Если же ФОП продает технически сложные товары, для которых есть гарантийный ремонт, то РРО нужен при любых доходах. На время военного положения требования относительно РРО откладываются.

Также ФОПы должны ежеквартально заполнять обновленную форму №1-ДФ. Минфин принял приказ от 15.12.2020 года №773, который начал действовать в 2021 году и будет актуальным в 2022-м. В нем говорится, что ФОПы теперь отчитываются об НДФЛ налог на доходы физических лиц. – Прим. ред. и ЕСВ единый социальный взнос. – Прим. ред. одним документом.

Вывод

В 2023 году единый налог в Украине формально будет мало чем отличаться от того, который действовал в 2022 году. На самом же деле многие ФОПы воспользуются послаблениями, которые дает государство на время военного положения и не будут платить единый налог или станут делать это в меньшем размере.