1 июля 2022 был запущен эксперимент по единому налоговому платежу (ЕНП). А с 2023 года ЕНП стал обязателен для всех. В статье расскажем, как уплачивать налоги по-новому.

Учет в 1С разобран здесь — Единый налоговый платеж в 1С

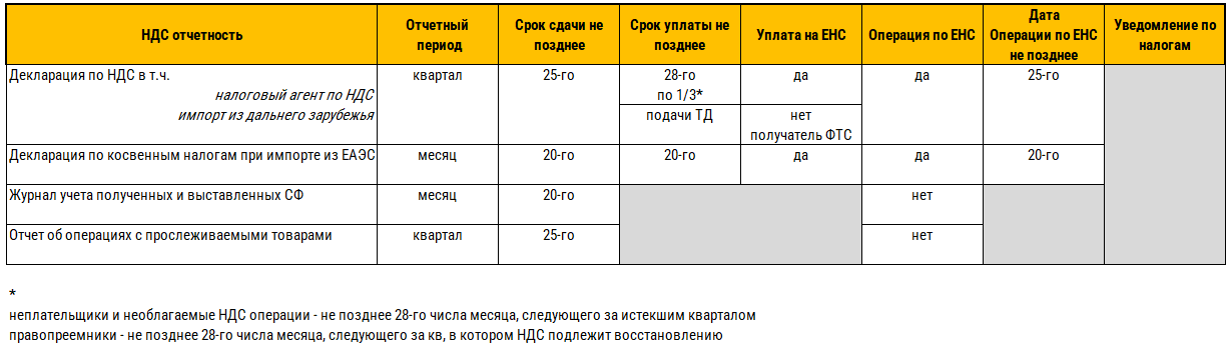

Контрольные сроки по НДС -отчетности

- Общие сведения о едином налоговом платеже (ЕНП)

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Уточненка на увеличение в части ЕНС

- Операции по ЕНС при подаче уточненных отчетов

- НДС налогового агента

- Уплата задолженности по НДС на ЕНС общей платежкой

- Начисление пеней по ЕНС

- Главное

- Единый налоговый счет

- Сальдо на 01. 2023

- Сверка по ЕНС

- Особенности оформления платежек на ЕНС

- Иные платежи в бюджет

- Платежки по-старому в 2023 из 1С

- Перенос НДС на ЕНС и уплата по 1/3

- Списание налоговой переплаты за пределами 3-х лет

Общие сведения о едином налоговом платеже (ЕНП)

С 01.01.2023 организации и ИП перечисляют налоги и взносы единым платежом (ЕНП) на единый налоговый счет — ЕНС (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ).

В ЕНП входят:

В ЕНП не входят:

На усмотрение плательщика могут входить или не входить:

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

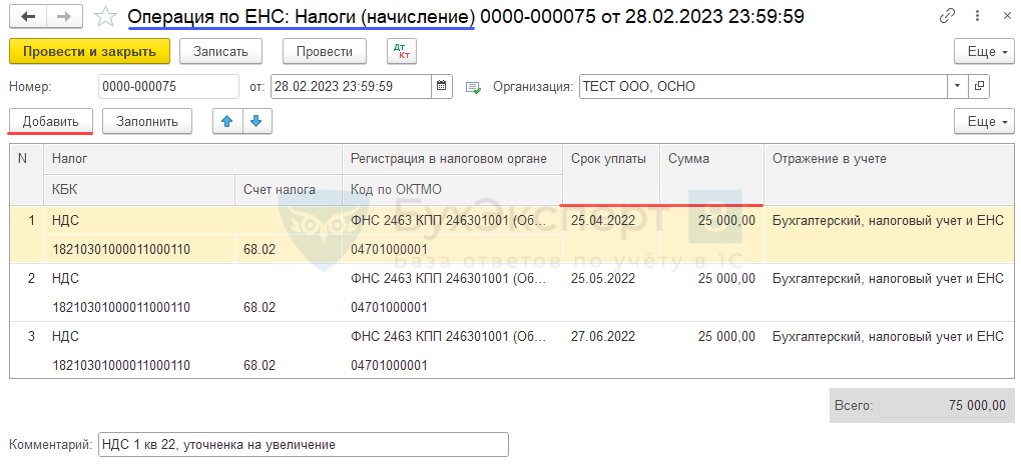

Уточненка на увеличение в части ЕНС

28 февраля Организация подготовила уточненную декларацию по НДС за 1 кв 2022 на увеличение (+) по сроку сдачи 25.04.2022

По данным декларации сумма НДС к увеличению – 75 000 руб.,

1/3 про срокам уплаты

Операция по ЕНС – уточненка на увеличение

Операции – Операции по счету

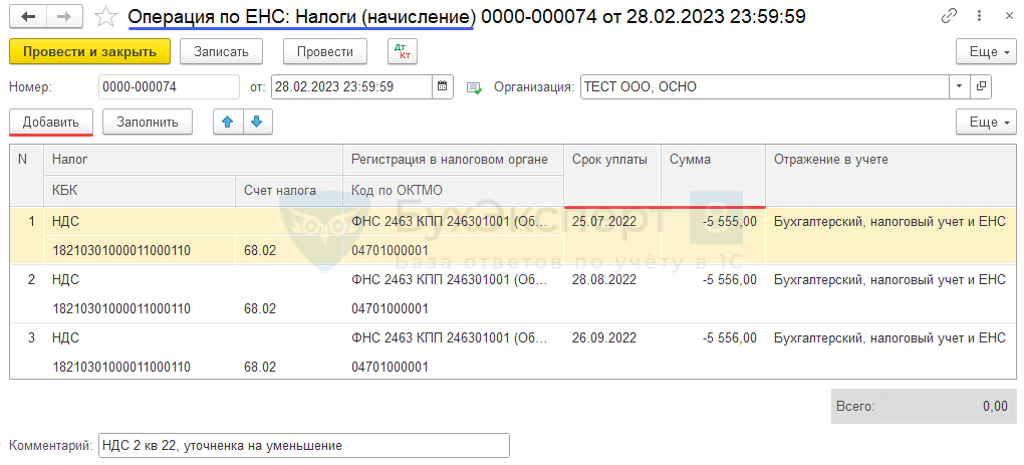

Операции по ЕНС при подаче уточненных отчетов

При подаче уточненки, если уже прошел срок уплаты (был произведен зачет) в дополнение к

Это требуется, чтобы учесть изменение сальдо ЕНС.

28 февраля Организация подготовила уточненную декларацию по НДС за 2 кв 2022 на уменьшение (-) по сроку сдачи 25.07.2022.

По данным декларации сумма НДС к уменьшению – 16 667 руб.,

1/3 про срокам уплаты:

Операция по ЕНС – уточненка на уменьшение

Промо страница ЕНС

Сайт ФНС – Личный кабинет налогоплательщика

Необходимо дождаться загрузки данных по ЕНС и провести сверку расчетов по налогам и взносам.

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

Уплата задолженности по НДС на ЕНС общей платежкой

30.01.2023 Организация погасила задолженность по уплате НДС в сумме 83 783 руб. в т.ч.:

Задолженность отражена по Кт 68.90.

Уплата ЕНП – общее ПП на всю сумму долга

Банк и касса – Платежные поручения – Оплатить – Начисленные налоги и взносы

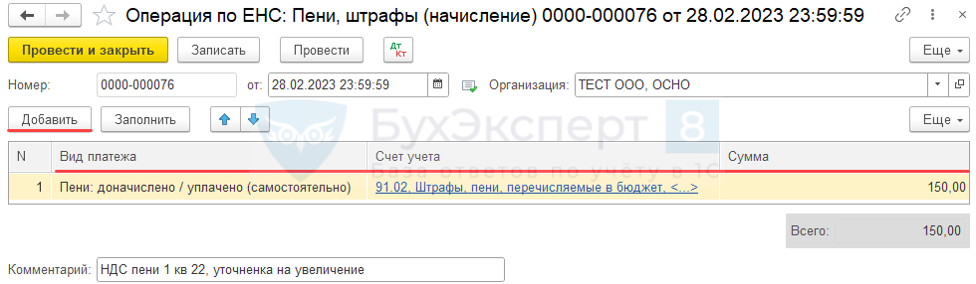

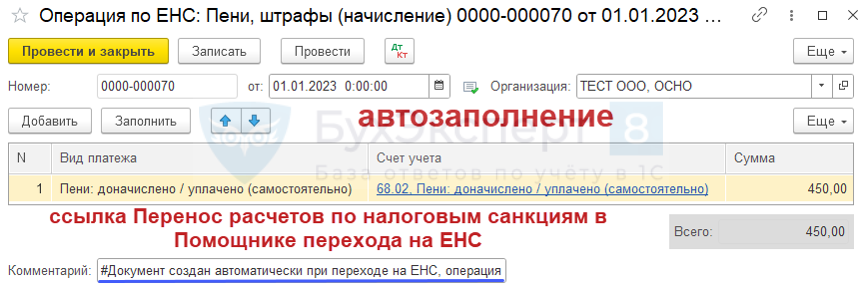

Начисление пеней по ЕНС

28 февраля Организации на отрицательное сальдо ЕНС начислены пени в сумме 150 руб.

Операция по ЕНС – налоговые санкции

База для расчета пеней – общая задолженность по налогам и взносам ОПС, ОМС, ВНиМ (отрицательное сальдо ЕНС). Отдельное ПП не нужно.

https://youtube.com/watch?v=N-i9VXSWS7s%3Ffeature%3Doembed%26wmode%3Dopaque

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Главное

Распределение ЕНП происходит:

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году уведомлением может служить платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

Такой вариант возможен до отправки первого Уведомления в ИФНС.

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

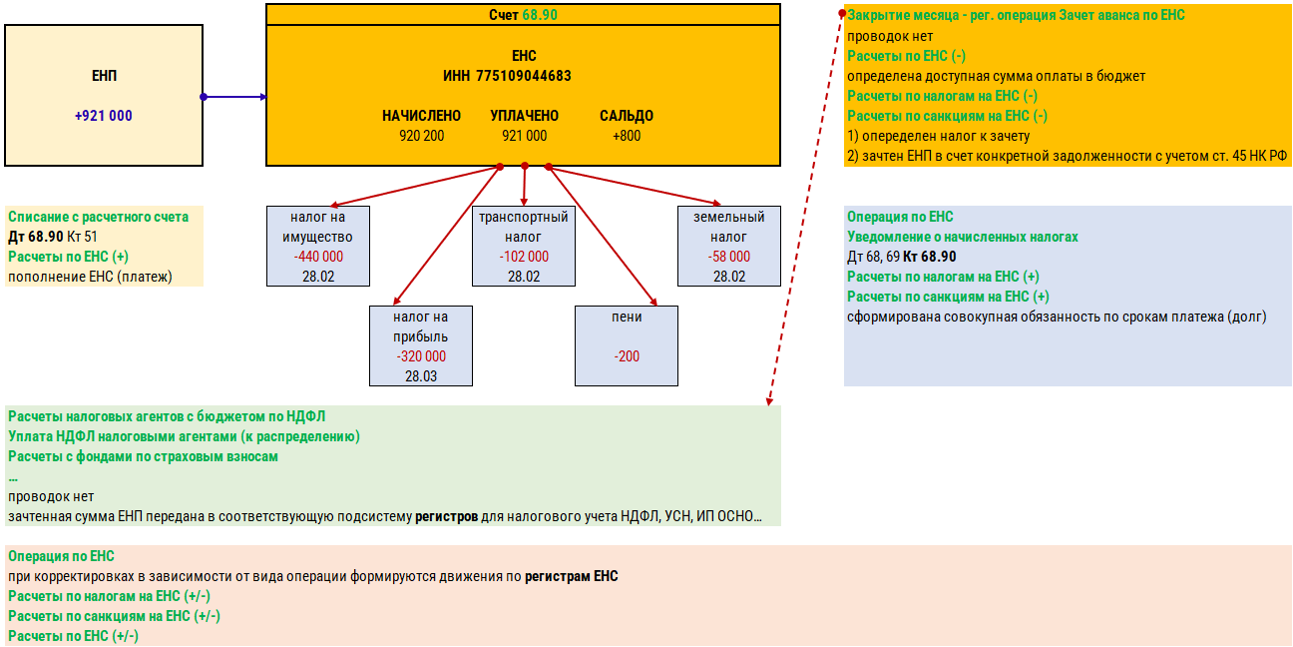

Единый налоговый счет

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

Поступившие платежи распределяются на погашение совокупной обязанности в определенной последовательности (п. 8-10 ст. 45 НК РФ). С 29 мая 2023 очередность списания с ЕНС выглядит так (Федеральный закон от 29.05.2023 N 196-ФЗ):

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Сальдо на 01. 2023

До конца 2022 года налогоплательщикам рекомендовалось провести сверку расчетов. При этом период сверки не ограничивался 3-мя годами (Решение ВС РФ от 11.08.2022 N АКПИ22-468).

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

По заявлениям, поданным до 31.12.2022, о возврате или зачете выявленной переплаты, решение могло быть принято только до 01.01.2023. Если решение не принято, то в 2023 году следовало подавать новое заявление.

В сальдо ЕНС вошли все суммы переплат (недоимок) с учетом особенностей (Федеральный закон от 14.07.2022 N 263-ФЗ, Федеральный закон от 28.12.2022 N 565-ФЗ):

Незачтенные суммы учитываются так (пп. «б» п. 2 ст. 5 Закона N 565-ФЗ):

Эти суммы признают ЕНП, если на едином счете образуется отрицательное сальдо или если будет отменен зачет в счет будущих платежей. Причем в первую очередь задолженность погасят за счет страховых взносов (пп. «а» п. 2 ст. 5 Закона N 565-ФЗ).

Платежи, поступившие на ЕНС, распределяются в порядке очередности (ст. 45 НК РФ).

Налоги и взносы, по которым предоставлен перенос сроков в 2022 году, отражаются в ЕНС по наступлению срока уплаты. До этого оплаченные суммы считаются переплатой и распределяются в порядке ст. 45 НК РФ.

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки в 2023 году?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78, 79 НК РФ).

Зачесть положительное сальдо ЕНС можно в счет исполнения:

Федеральный закон от 28.12.2022 N 565-ФЗ отменил возможность зачета положительного сальдо ЕНС в счет решений вышестоящего налогового органа, отменяющего (изменяющего) решение налогового органа, на основании которого на ЕНС ранее была учтена налоговая обязанность (пп. 11 п. 5 ст. 11.3 НК РФ). Но добавил возможность зачета в счет всех решений налогового органа (пп. 9 п. 5 ст. 11.3 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21, пп. 10 п. 1 ст. 32 НК РФ):

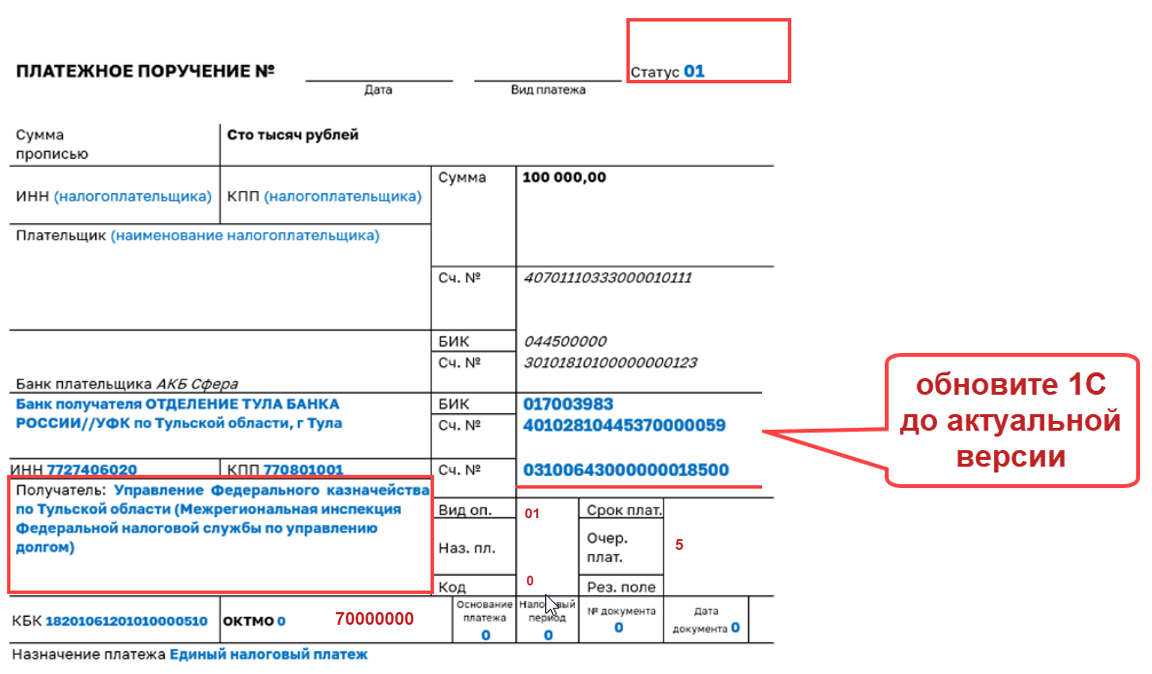

Особенности оформления платежек на ЕНС

Иные платежи в бюджет

В 3.0.129 исправлена ошибка – при копировании прошлых платежек в 2023, если получатель имеет Вид контрагента Государственный орган, подставляют реквизиты ЕНП.

Например, если контрагент-бюджетник, ФТС и т.д.

До обновления 1С рекомендуем не копировать, а создавать новые ПП на такие платежи.

Платежки по-старому в 2023 из 1С

Банк и касса — Платежные поручения — Создать

Вид операции — Уплата налогов

Налог — Показать все и перейти в этот перечень

Здесь справа Еще — Выбрать из полного списка

Статус плательщика – 02 (01 – это не «Уведомление», а ЕНП).

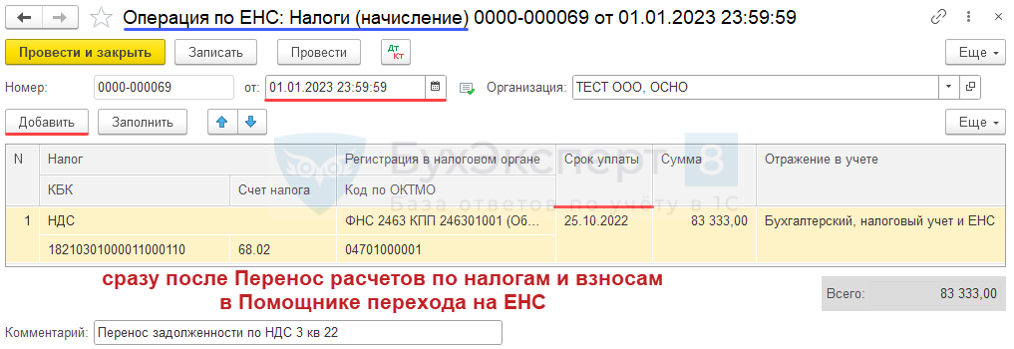

Организация на 31.12.2022 имеет задолженность по уплате НДС в сумме:

01.01.2023 выполнен перенос задолженности через:

Переход на ЕНС – разово 01.01.2023

Операции – Помощник перехода на ЕНС

Если ссылки в Помощнике перехода зеленого цвета – ошибок нет.

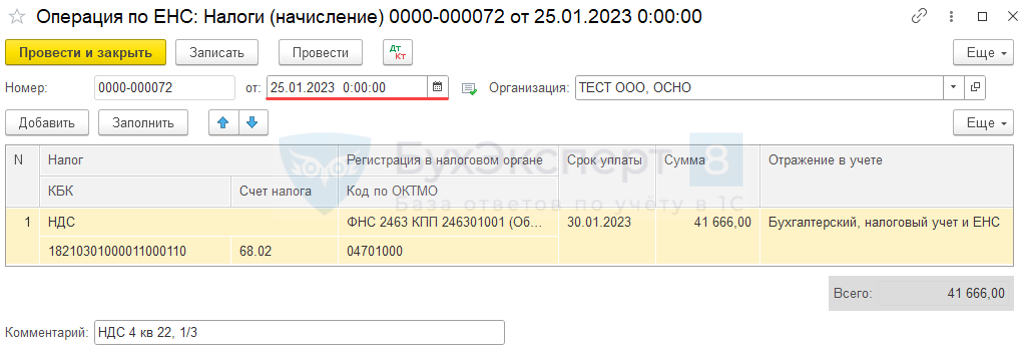

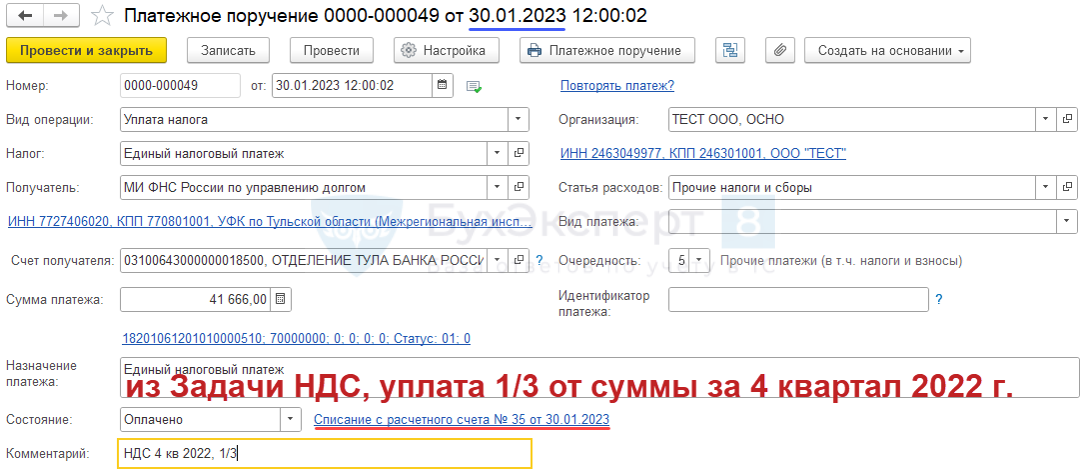

Перенос НДС на ЕНС и уплата по 1/3

Организация подготовила декларацию по НДС за 4 кв 2022 по сроку сдачи 25.01.2023.

По данным декларации сумма НДС к уплате – 125 000 руб., в т.ч.

Операция по ЕНС – начисление 1/3, ежемесячно

Главное – Задачи организации

Отправка Уведомления в налоговую НЕ требуется.

Уплата ЕНП – 1/3, ежемесячно

Перечень случаев, когда платеж считается исполненным – п. 7 ст. 45 НК РФ.

Очередность распределения ЕНС – п. 8 ст. 45 НК РФ.

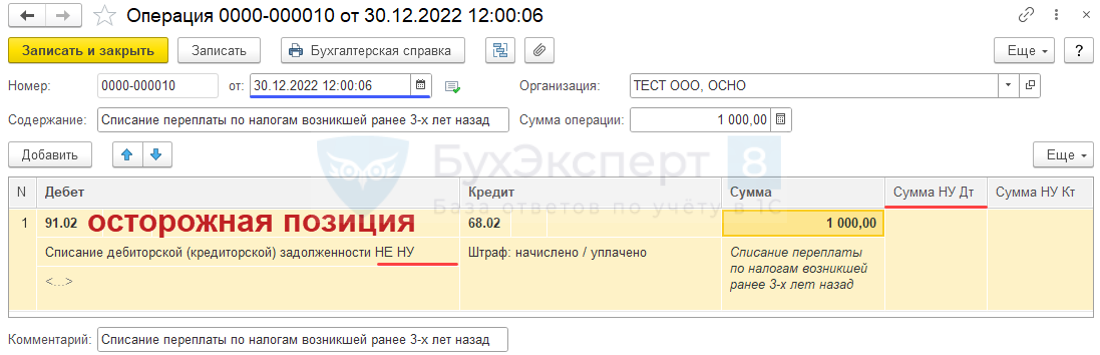

Списание налоговой переплаты за пределами 3-х лет

Организация на 31.12.2022 имеет переплату, возникшую ранее 3 лет назад по

В соответствии с информационным сообщением ИФНС эта сумма не включается в сальдо ЕНС на 01.01.2023. Принято решение списать ее с учета. Организация придерживается осторожной позиции и не признает данные расходы в НУ.

Просроченная переплата – списать 30.12.2022

Операции – Операции, введенные вручную