Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

С 15 мая 2023 года поле 16 «Получатель» платежного поручения заполняется по новым правилам. Теперь в нем указывается «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились. Подробнее об этом читайте в телеграм-канале Экстерна.

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

- Способ 1 — с помощью одного платежного поручения и уведомлений

- Способ 2 — с помощью отдельных платежек

- Пример

- Отправка уведомлений и заявлений

- Формирование платежных поручений для ЕНП

- Сверка расчетов с налоговой

- Пени и взыскание задолженности

- Положительное сальдо

- Список платежей через единый счет

- Сроки уплаты налогов и сдачи отчетов

- Очередность зачета единого налогового платежа

- Что такое ЕНП и как на него перейти

- Виктор Подгорский

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

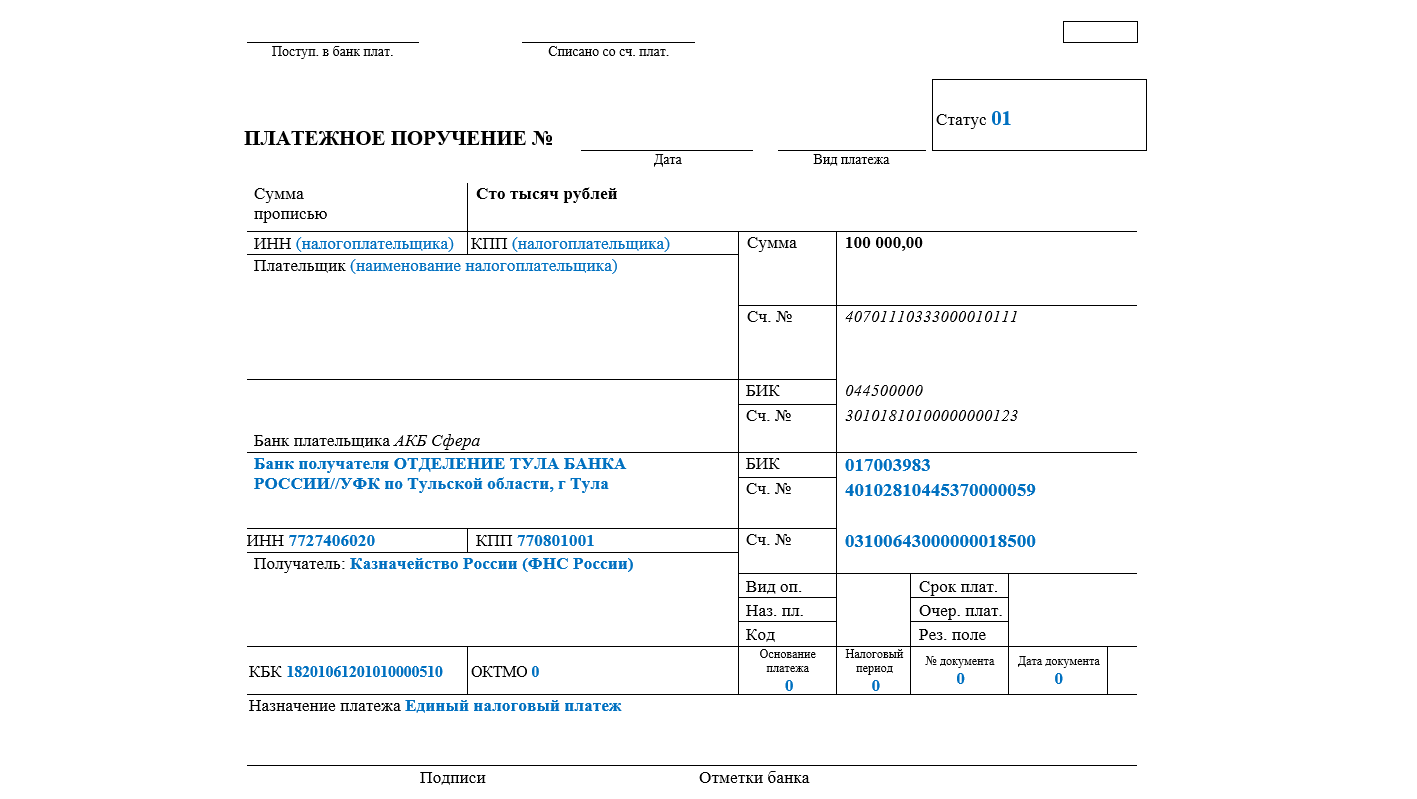

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

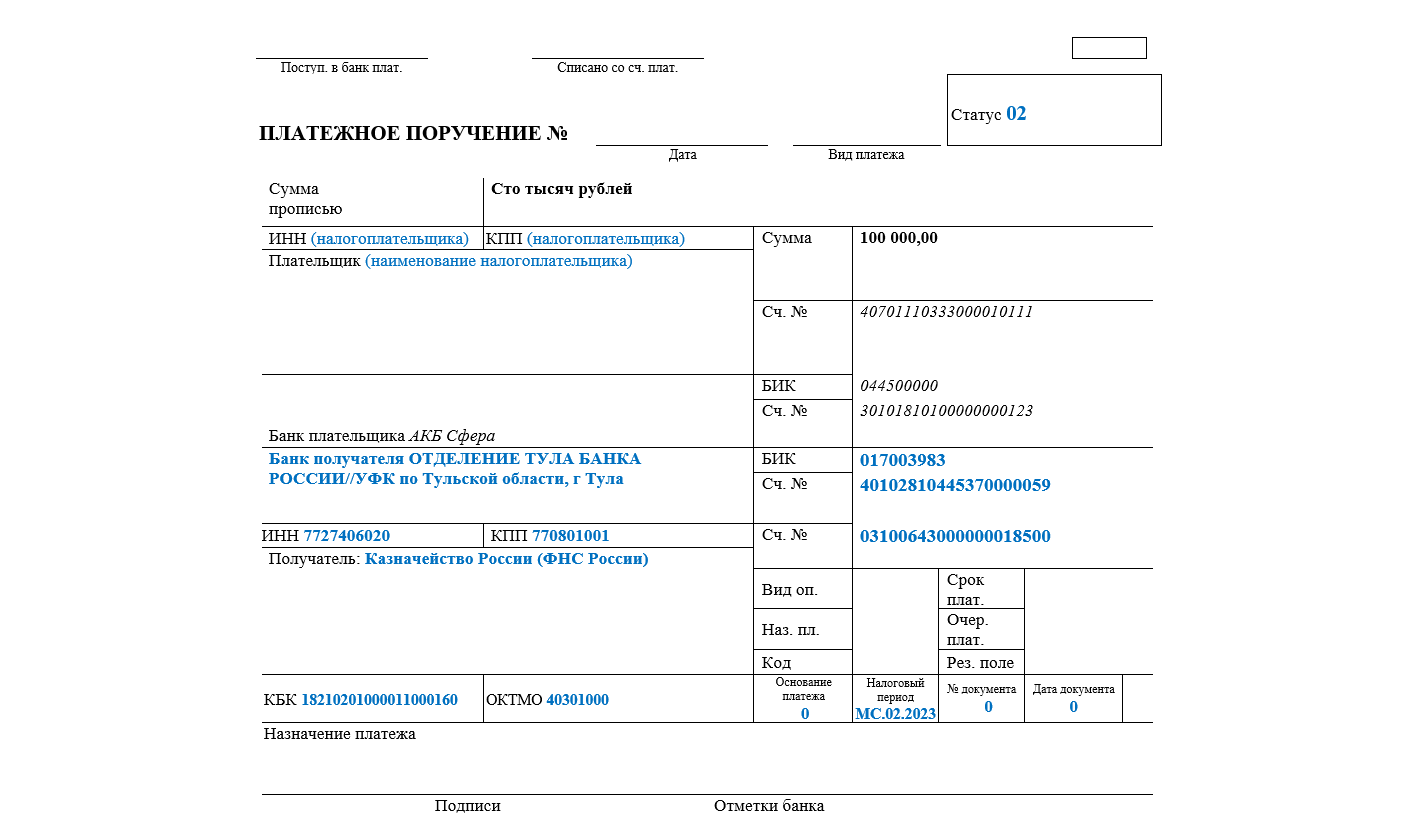

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

ЕНП нужно платить всем в Управление Федерального казначейства по Тульской области? С вопросами и за сверкой тоже обращаться туда?

Когда только ввели ЕНП, все налоги перечислялись на единый счет Федерального казначейства в УФК по Тульской области. Однако с 15 мая 2023 года необходимо указывать «Казначейство России (ФНС России)». Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В чем отличие платежных поручений, заполняемых «по-старому» (отдельными платежами) и «по-новому» (единым платежом)?

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

В платежках по страховым взносам указывать отдельные КБК или по каждому виду взносов?

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

Какие ОКТМО и КПП указывать в платежном поручении?

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Как исправить ошибку в платежном поручении со статусом 02?

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.

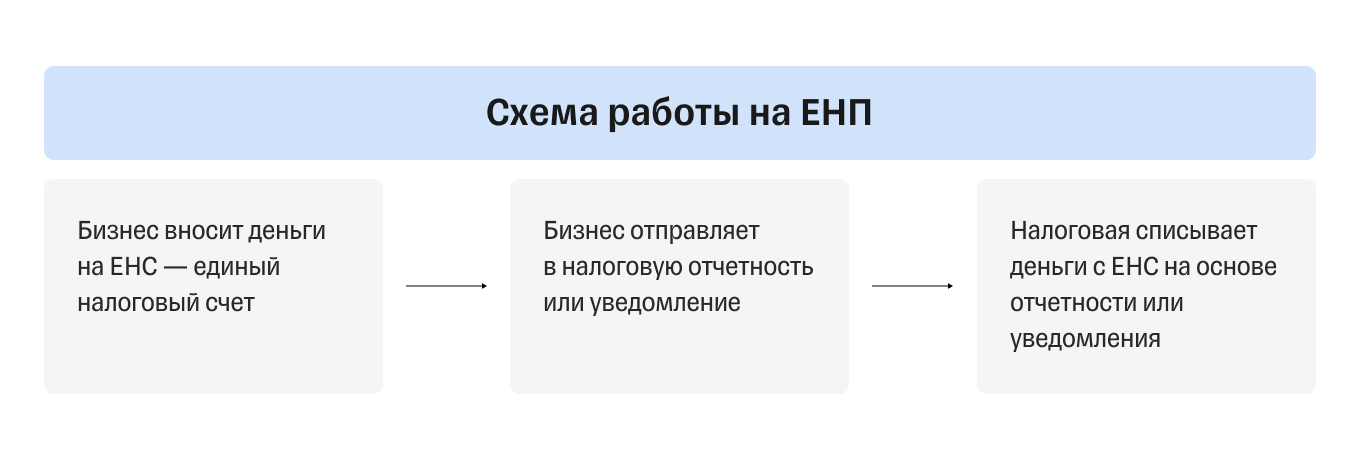

Единый налоговый платеж (ЕНП) — это особый авансовый порядок перечисления налогов, взносов, пеней и прочих обязательных к уплате сумм одним платежным документом. Участники эксперимента заранее вносят деньги на специальный счет в казначействе. Распределять деньги по видам платежей будет налоговая. Для этого налогоплательщику придется подавать в ИФНС уведомление перед списанием каждой суммы, причем минимум за 5 рабочих дней до даты очередного платежа.

Кроме добровольно внесенных налогоплательщиком денег, на баланс ЕНП зачислят излишне уплаченные/взысканные суммы налогов и прочих обязательных платежей. Если фирма перешла на новый порядок, а затем перечислила сумму на КБК какого-либо конкретного налога, деньги также зачислят на единый налоговый счет.

У ЕНП есть как преимущества перед традиционным способом перечисления платежей, так и недостатки.

Сроки пополнения налогового счета законом не определены. Поэтому у налогоплательщика нет обязанности вносить деньги заранее и изымать их из оборота на длительный срок. Допустимо пополнять баланс ЕНП незадолго до даты зачета конкретного платежа.

С 1 июля по 31 декабря 2022 года перечислять обязательные платежи в особом порядке смогут организации и предприниматели, добровольно перешедшие на ЕНП. Для этого им следовало пройти совместную сверку расчетов с бюджетом и подать заявление о переходе на ЕНП с 1 апреля по 4 мая. Если этого сделано не было, поучаствовать в эксперименте не получится.

Государственная дума в третьем чтении приняла проект закона о введении единого налогового платежа для всего бизнеса. Новый порядок внедрят уже с 1 января 2023 года. Правда, отдельные параметры ЕНП, будут меняться. Например, планируется установить единую дату перечисления всех налогов и взносов — 28 число.

Средства, зачисленные на единый налоговый счет, ИФНС распределит на уплату:

Деньги будут списываться с налогового счета в такой последовательности:

Пополнить баланс ЕНП (налоговый счет) компания может не только самостоятельно — это вправе сделать за нее третье лицо. Типичный пример: учредитель может внести сумму в счет налогового платежа за свое ООО.

Особые правила для агентов по НДФЛ — они должны направлять уведомления до 5 числа месяца, следующего за месяцем выплаты дохода. Например, до 5 июля нужно сообщить о сумме налога на выплаты сотрудникам в июне.

Электронный формат уведомления предусматривает возможность указать сразу несколько платежей, поэтому можно будет сформировать одно уведомление на уплату, например, налога на прибыль, НДС, страховых взносов и штрафа.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Платежное поручение для ЕНП заполняется по особым правилам. Платежи из всех регионов перечисляются на отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Образец платежного поручения на перечисление ЕНП:

Правила указания реквизитов следующие:

А что если в один день истекает обязанность по погашению нескольких платежей, а денег на налоговом счет на все не хватает? В такой ситуации ИФНС спишет часть суммы по каждому платежу пропорционально размеру обязательства.

Пример

До конца года предприниматель Смирнов должен уплатить остаток взносов на собственное страхование: на ОПС — 10 000 руб., на ОМС — 5 000 руб. К 31 декабря на налоговом счете ИП есть всего 6 000 руб., что недостаточно для погашения всей суммы взносов. ИФНС разделит остаток пропорционально суммам обязательств: 4 000 руб. — на ОПС, 2 000 руб. — на ОМС.

На остальную сумму сформируется недоимка. Когда ИП пополнит баланс ЕНП, она будет списана в первую очередь. Если же налоговый счет пополнен не будет, ИФНС взыщет задолженность в обычном порядке.

Пока деньги находятся на балансе единого платежа и не зачтены в счет налогов, их можно вернуть. Это касается только сумм, которые налогоплательщик перечислил самостоятельно. Если же деньги переведены третьим лицом, вернуть их не выйдет.

Срок на возврат — месяц с даты получения заявления налоговым органом. В первые 10 рабочих дней ИФНС решит, возвращать ли деньги налогоплательщику. Если всё в порядке, в этот же срок она направит соответствующее распоряжение в Федеральное казначейство. Налогоплательщику в течение следующих 5 дней должно прийти решение инспекции о возврате или отказе в этом.

Казначейство, в свою очередь, перечисляет деньги на счет компании — ему нужно уложиться в общий месячный срок с даты получения ИФНС заявления. Иначе в пользу налогоплательщика будут начисляться проценты по ставке Центрального банка.

Чтобы с самого начала не запутаться в новых правилах, рекомендуем действовать по такому алгоритму:

Участие в эксперименте добровольное. Однако после перехода на ЕНП у компании нет права выбора — она должна платить по обязательствам строго через единый налоговый платеж. Если вместо этого перечислить налог по привычным реквизитам, перевод все равно будет считаться ЕНП. Эту сумму ИФНС «перекинет» на налоговый счет. Далее средства будут списываться в порядке установленной очередности и на основании поданных уведомлений.

В Экстерне организации и ИП могут автоматически создавать и отправлять документы, связанные с ЕНП, формировать платежные поручения на пополнение налогового счета, а также сверяться с ИФНС по зачтенным платежам.

Отправка уведомлений и заявлений

Сервис позволяет создать:

Формирование платежных поручений для ЕНП

Сформировать платежное поручение можно будет, как и раньше, на основе декларации в ФНС и требования об уплате налога. Новый дополнительный способ — по уведомлению об исчисленных суммах.

Сверка расчетов с налоговой

Для сверки по платежам, перечисленным в ФНС через ЕНП, разработаны две новые формы:

Обратите внимание! По этим формам можно сверить платежи, перечисленные исключительно через ЕНП. Чтобы свериться с ФНС по налогам, ранее перечисленным традиционным способом, нужно использовать прежние формы сверок.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Законом от 14.07.2022 № 263-ФЗ в НК РФ внесены поправки, которые вводят единый налоговый счет для организаций и предпринимателей. Они вступят в силу с 1 января 2023 года.

Сейчас новая система работает в качестве эксперимента, участие в котором принимают добровольцы. Но со следующего года она станет обязательной для всех — выбрать традиционный порядок уплаты налогов будет нельзя. Правда, от текущего эксперимента правила значительно отличаются.

Компании больше не будут перечислять каждый платеж по самостоятельным реквизитам. Все деньги, которые должны пойти в счет уплаты налогов, страховых взносов, сборов, штрафов, пеней, нужно будет перечислять на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство заведет к 1 января на каждую компанию.

На едином налоговом счете будет учитываться:

Если объяснять упрощенно, уплата налогов с 2023 года будет похожа на пополнение баланса мобильного телефона: вносится сумма, которая потом списывается оператором в счет платы за услуги. В нашем случае вместо услуг — налоги и прочие платежи, а вместо оператора связи — ФНС.

Совокупная обязанность — это все обязательства компании перед бюджетом. То есть сумма, которую нужно уплатить. В нее входят: налоги и авансовые платежи по ним, сборы, кроме отдельных, взносы на страхование, исключая взносы на травматизм, пени, штрафы, проценты, а также суммы, подлежащие возврату в бюджет.

ФНС будет самостоятельно определять совокупную обязанность налогоплательщика и списывать средства с ЕНС в счет ее уплаты. Считается совокупная обязанность так: недоимки + текущие обязательные платежи. Налогоплательщику тоже важно знать ее размер, чтобы перечислять достаточную сумму и не допускать появления на счете отрицательного сальдо.

Информацию для расчета совокупной обязанности инспекция будет получать:

Есть суммы, которые не входят в состав совокупной обязанности и не уплачиваются с единого счета. Например, просроченная задолженность и НДФЛ за иностранцев, работающих по патенту. Полный список приведен в п. 2 ст. 1 263-ФЗ.

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме, чем предстоит уплатить в ближайшее время.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Внести ЕНП можно безналичным переводом через банк, наличными через банк, МФЦ, почту и пр. или отразить операции по перечислению в бюджет на вашем лицевом счете. За налогоплательщика пополнить его ЕНС также может третье лицо.

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

Информацию о состоянии ЕНС можно запросить в инспекции. По запросу она сообщит о сальдо и детализирует отрицательный баланс, составит справку о принадлежности сумм на ЕНС к определенным платежа и выдаст справку об исполнении обязанности по уплате налогов и сборов.

Пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

По сути, отрицательное сальдо означает, что перед бюджетом образовалась задолженность. Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре.

В этом же реестре будут публиковать данные о блокировке счетов и взыскании задолженности за счет имущества.

Положительное сальдо

Если на налоговом счете образовалось положительное сальдо, компания вправе подать заявление и вернуть деньги на расчетный счет или зачесть (п. 36 ст. 1 263-ФЗ).

Зачесть средства можно на:

В зачет можно направить всю сумму положительного сальдо.

Деньги с единого налогового счета инспекция будет распределять самостоятельно на основании поданных налогоплательщиком отчетов, уведомлений и распоряжений на перевод. Подробнее — далее.

Список платежей через единый счет

Большинство предусмотренных законом платежей можно будет внести единым переводом. Перечислим те, которые в состав ЕНП не входят:

Есть платежи, которые можно будет провести прямым перечислением, то есть в прежнем порядке, но при желании — погасить с ЕНС. Это налог на профессиональный доход (НПД), а также два сбора — за пользование объектами животного мира и водных биологических ресурсов. Суммы этих платежей, причитающиеся к уплате, не будут включаться в совокупную обязанность компании.

Сроки уплаты налогов и сдачи отчетов

С 1 января будем платить налоги не только с единого счета, но и в единый срок — до 28 числа того месяца, в котором он платился до изменений. Например, сейчас последний день уплаты налога при УСН для организаций — 31 марта, для ИП — 30 апреля следующего года. По новым правилам эти даты перенесут: для организаций — на 28 марта, для ИП — на 28 апреля.

Налоговые агенты будут платить НДФЛ тоже до 28 числа, но не за полный месяц, а за период с 23 числа прошлого по 22 число текущего месяца. Отдельные правила ввели:

Отчетность также нужно будет подавать в единый срок — до 25 числа. Например, отчитаться по налогу на прибыль за год нужно будет не до 28, а до 25 марта следующего года.

Поскольку день подачи отчетности предшествует дню уплаты налога, ФНС успеет корректно посчитать текущую совокупную обязанность компании. Уведомление об исчисленной сумме в таких случаях можно не подавать.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен.

В 2023 году вместо уведомления можно будет направлять в ИФНС распоряжение на перевод денежных средств. Из него должно быть понятно, какую сумму нужно перечислить и в счет какого платежа.

Очередность зачета единого налогового платежа

Распределять средства с единого счета инспекция будет на основании совокупной обязанности. Например, 25 марта компания подала декларацию по упрощенной налоговой системе за прошлый год. Сумма к доплате из декларации включается в совокупную обязанность, а 28 марта списывается с ЕНС в счет уплаты налога при УСН.

Списывать деньги инспекция будет в определенной последовательности: сначала недоимки, затем текущие налоги (авансы, сборы, взносы), далее в указанной последовательности пени, проценты, штрафы.

Более подробно о списании с ЕНС мы рассказали в статье про эксперимент по уплате налогов единым платежом. Правила, которые будут действовать с 2023 года, в этой части не изменятся.

Подытожим, что же важно помнить о новом порядке уплаты налогов с 2023 года:

В статье мы упоминали эксперимент, который сейчас проводит ФНС. Его принцип тот же — перечисление денег в бюджет без детализации по виду платежа. Однако не стоит путать эксперимент и грядущий новый порядок — они различаются нюансами. Их много — от добровольности участия до разных сроков уплаты налогов.

Результаты эксперимента помогут сделать выводы о тонких моментах применения единого налогового счета и проблемах, которые могут возникнуть на практике. Возможно, какие-то правила изменят — время на это пока есть.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.