16 января 2023Назира Пак

В учете финансов есть два подхода – кассовый и начисленный, но не все успели разобраться в чем между ними разница. На примерах объясняем, в чем различие между методами и выясняем, какой из них объективнее.

Глава 25 Налогового Кодекса Российской Федерации предусматривает 2 метода учета выручки и затрат: метод начисления, кассовый способ. Метод начисления может использовать любой плательщик налогов, тогда как кассовый способ – только юрлица, соответствующие определенным в Налоговом Кодексе условиям. Выбирая тот или иной метод, его необходимо отразить в учетной политике. Помните, что при использовании упрощенной системы налогообложения вы должны применять кассовый способ.

- Что такое принцип равномерности признания доходов и расходов

- Методы признания доходов и расходов

- Бухгалтерия для бизнеса

- Получите бесплатные видео с уроками курса!

- Методы учета на примерах

- Какие методы признания доходов и расходов существуют

- Кассовый метод в бухгалтерском учете

- Метод начисления

- Налоговые ставки

- Классификация доходов

- Доходы от реализации

- Внереализационные доходы

- Доходы, не подлежащие налогообложению

- Пример расчёта налоговой базы

- Налоговый период. Отчётные периоды. Сроки декларирования и уплаты

- Когда и какой метод применять

- Как выглядит разница в отчетах

- Перенос убытков на будущее

- Моё дело Бюро

- Какой порядок используется при УСН

- Классификация расходов

- Расходы, связанные с производством и реализацией

- Внереализационные расходы

- Расходы, не учитываемые при налогообложении

Что такое принцип равномерности признания доходов и расходов

Если правилами контракта предусматривается получение выручки на протяжении нескольких расчетных периодов и не предусматривается поэтапной сдачи продукции/услуг, распределение затрат производится плательщиками налогов самостоятельно при налоговом учете принципа равномерного учета прибыли и затрат.

Можно выделить такие условия, входящие в принцип равномерности:

Признание выручки – это определение фирмой права на то, чтобы получать прибыль, передавать собственническое право клиенту. Соответственно с допущением временной определенности фактов экономической деятельности, момент, когда учитывается выручка, наступает, когда собственническое право передается покупателю.

Момент, в который переходит право собственности, зависим от условий договора, который заключили участники сделки. Признание расходов – это установление размера затрат, определение того, что деньги расходуются соответственно с соблюдением условий договора, норм законодательства.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

От налоговой терминологии переходим к конкретным налогам. Начнем с самого сложного — налога на прибыль организаций. Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица (ст. 247 НК РФ), то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли (ст. 274 НК РФ).

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учёт, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы и суммы налога, но считать этот налог должен профессионал.

Методы признания доходов и расходов

Доходы и расходы могут признаваться одним из двух вариантов:

По умолчанию используется метод начисления. Он подразумевает, что доходы и расходы признаются, когда изменились экономические выгоды, независимо от момента поступления или уплаты денег. То есть примерно как в бухучёте. Но есть исключения. Например, дивиденды включаются в состав доходов не в момент начисления, а в момент поступления на расчётный счёт. Особенности применения метода начисления установлены в статьях 271 и 272 НК РФ.

Кассовый метод — опция. Им могут пользоваться налогоплательщики, у которых выручка за предыдущие 4 квартала в среднем не превышала 1 млн рублей за квартал (ст. 273 НК РФ). То есть он предназначен для микробизнеса, который почему-то не использует специальные налоговые режимы. При кассовом методе доходы и расходы признаются в момент оплаты.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Методы учета на примерах

Вроде бы все понятно: кассовым методом учитываем деньги по факту поступления, начисленным – по факту исполнения услуг. Но как только сталкиваешься с реальностью, возникает путаница, как и что считать. Чтобы окончательно разобраться, закрепим информацию на примерах.

В конце января строительной компании поступила предоплата от клиента за постройку бани. Работы будут производиться в феврале, марте и апреле.

В августе мебельная фабрика закупила ткань для обивки диванов на сумму 125 000 ₽.

В январе арендодатель потребовал оплатить аренду офиса сразу на полгода вперед. Компания перевела 300 000 ₽ – по 50 000 ₽ за каждый месяц.

Строительная компания работает на УСН « Доходы» с налоговой ставкой 6%. В январе доход был 50 000 ₽ – налог 3 000 ₽.

Сотрудники IT-компании получают зарплату за прошлый месяц 5 числа. В январе зарплатный фонд составил 330 000 ₽, а в феврале – 290 000 ₽.

Какие методы признания доходов и расходов существуют

Законодательно предусмотрено 2 способа: кассовый метод и метод начисления. Каждый из них располагает своими особенностями, которые должен учитывать сотрудник бухгалтерского отдела организации.

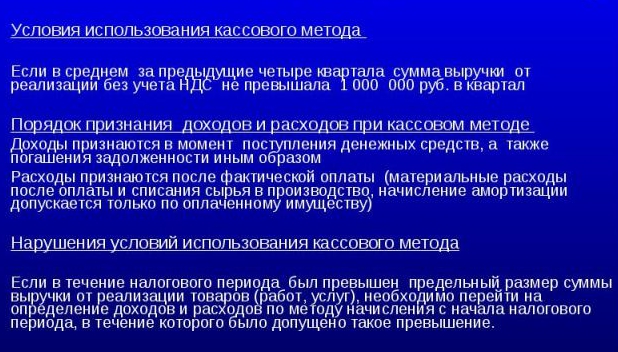

Кассовый метод в бухгалтерском учете

При задействовании данного способа доходы учитываются в период получения, а затраты – в период оплаты. Датой получения выручки считается день, когда денежные средства были переданы в кассу либо попали на расчетный счет, и дата получения авансового платежа, соответственно с пунктом 2 статьи 273 Налогового Кодекса России.

Затраты при кассовом способе необходимо учитывать в день выплаты денежных средств из кассы, снятия их с расчетного счета либо выбытия имущества, соответственно с пунктом 3 статьи 273 Налогового Кодекса России.

Внимание! При этом определенные типы выручки и затрат при задействовании кассового способа должны быть учтены по особым правилам. К примеру, затраты на сырье и материалы могут быть признаны при подсчете налога на прибыль лишь после оплаты, списания в производство и использования на конец расчетного периода.

В отличие от способа начисления, кассовый метод могут использовать не все компании. Прежде всего, текущая законодательная база устанавливает максимальный предел прибыли. Использовать кассовый способ могут фирмы, чей средний доход за 4 предыдущих квартальных периода не больше 1000 тыс. руб. Исключение – фирмы, участвующие в госпроекте «Сколково». Для них этот лимит не действует.

Также определен список лиц, которые не вправе использовать кассовый способ, независимо от величины собственного дохода.

К ним причисляются:

Особенность данного способа состоит в том, что выручку в налоговую базу по прибыли нужно учитывать в том периоде, в котором она появляется по бумагам. Эти документы должны обосновывать появление дохода, вне зависимости от факта оплаты либо передачи имущества. Правила, по которым выручка отражается по способу начисления, приведены в статье 271 Налогового Кодекса Российской Федерации.

Выручку от реализации можно признать на дату:

Даты учета выручки, не связанной с реализацией, таковы:

Полный список ситуаций с указанием даты учета внереализационной выручки можно найти в пункте 4 статьи 271 Налогового Кодекса России. Стоит сказать, что по выручке различных периодов, когда зависимости между доходами и затратами не было обнаружено, нужно выполнять распределение дохода от производства с продолжительным циклом и при отсутствии поэтапной сдачи работ.

Справка! Соответственно со статьей 316 Налогового Кодекса России, правила распределения выручки должны быть отражены в учетной политике. В противном случае у организации могут возникнуть проблемы с налоговой службой. По этой причине весьма важно проследить за тем, чтобы бухгалтерский отдел проработал учетную политику.

Затраты признаются не тогда, когда по факту были оплачены, а с учетом их появления соответственно с определенной экономической ситуацией.

Признание затрат может осуществляться:

Внереализационные и иные затраты могут быть признаны на дату:

Кассовый метод – это признание расходов и доходов по факту. Оплатили аренду на год вперед – расход, получили предоплату от клиента – приход. Датой фиксации прибыли или трат считается дата поступления или списания со счета.

Кассовый метод кажется проще и логичнее, чем начисленный, но он может искажать результаты работы бизнеса.

В сентябре строительная компания получила предоплату от 10 клиентов за строительство домов из бруса в ближайшие 6 месяцев. При учете кассовым методом сентябрь будет очень прибыльным, а октябрь и ноябрь убыточным – поступлений не будет, зато будут расходы на зарплаты, закупку материалов, аренду и кофе в офис.

Чтобы кассовый метод не искажал результаты, должны быть соблюдены два условия:

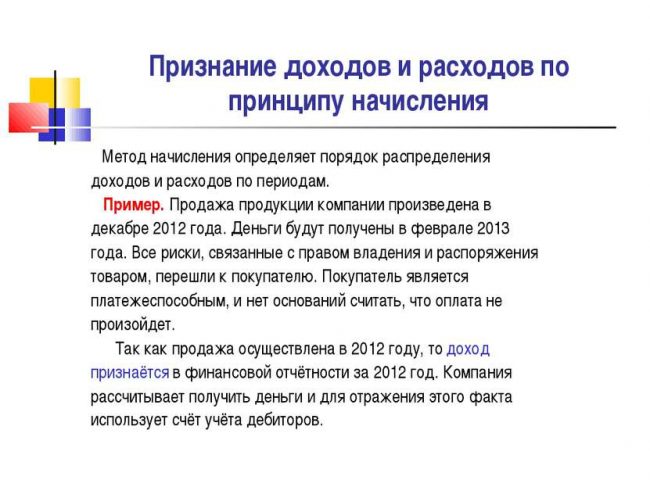

Метод начисления

Метод начисления – это признание расходов и доходов по факту завершения сделки: оказания услуги или отгрузки товара. При этом дата поступления или списания денег значения не имеет.

В отличие от кассового метода, начисленный не искажает результаты работы компании – руководитель или финдиректор видят, как бизнес работает в реальности. Но есть у этого метода недостаток – часто создается виртуальная прибыль или долги, когда по отчетам деньги есть, а на счетах пусто.

Налоговые ставки

Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным налоговым ставкам. Порядок установлен статьей 284 НК РФ:

Классификация доходов

Доходы для целей налогообложения подразделяются на три категории.

Доходы от реализации

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности и прочего имущества и имущественных прав.

Внереализационные доходы

К внереализационным доходам могут относиться:

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Доходы, не подлежащие налогообложению

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

Пример расчёта налоговой базы

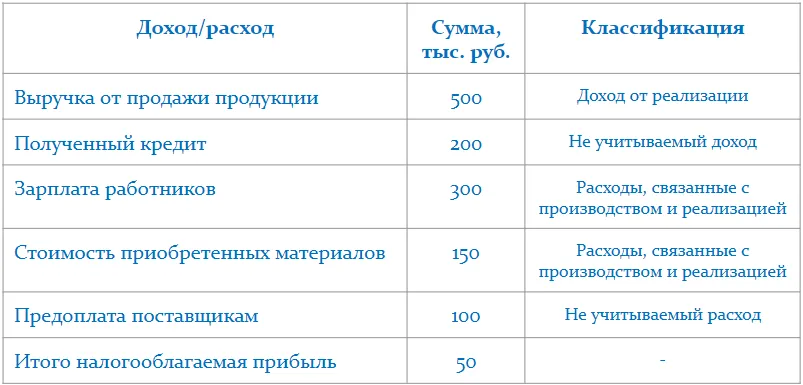

Рассмотрим пример расчёта налоговой базы. Доходы и расходы ООО «Рога и копыта» представлены в таблице.

Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

Налоговый период. Отчётные периоды. Сроки декларирования и уплаты

Налоговый период по налогу на прибыль — это год. Декларация сдаётся до 28 марта следующего года. В этот же срок нужно заплатить окончательную сумму налога за год.

Отчётные периоды в соответствии со статьей 285 НК РФ могут определяться двумя методами. Налогоплательщик выбирает тот метод, который больше подходит ему.

Первый вариант: отчётные периоды — это первый квартал, полугодие и девять месяцев года. Авансовый платеж в этом случае зависит не от прибыли текущего квартала, а от прибыли прошлых кварталов. Большинство налогоплательщиков на этом варианте платят ежемесячные авансовые платежи, но некоторым разрешено уплачивать только ежеквартальные. Например, это относится к организациям со средней квартальной выручкой от реализации за последние 4 квартала ниже 15 млн руб. Подробнее смотрите в статье 286 НК РФ.

Второй вариант: отчётный период — это месяц, два месяца, три месяца и так далее до окончания года. В этом случае авансовый платеж месяца зависит от фактической прибыли отчётного периода.

В первом случае декларацию надо подавать ежеквартально — до 28 числа месяца, следующего за кварталом. Вот втором случае декларация сдается ежемесячно до 28 числа следующего месяца. Первый способ больше подходит компаниям со стабильными доходами, второй — когда доходы скачут от месяца к месяцу.

Платить ежемесячные авансовые платежи нужно до 28 числа каждого месяца. Если вам разрешено платить только квартальные авансовые платежи — их платят до 28 числа месяца, следующего за кварталом. Так гласит статья 287 НК РФ.

Пример расчёта авансового платежа.

ООО «Рога и Копыта» уплачивает ежемесячные авансовые платежи, исходя из фактически полученной прибыли. В январе прибыль составила 100 тыс. руб., в феврале — 200 тыс. руб.

Авансовый платеж за январь:

100 тыс. руб. * 20% = 20 тыс. руб.

Авансовый платеж за январь-февраль:

(200 тыс. руб.+100 тыс. руб.) * 20% — 20 тыс. руб. = 40 тыс. руб.

Прибыль за весь период составила 300 тыс. руб., и мы двумя авансовыми платежами заплатили как раз 20% от неё или 60 тыс. руб. Итоговый платеж за год сложится таким же образом.

Когда и какой метод применять

Если говорить про налоговый и бухгалтерский учет – тут нужно руководствоваться Налоговым кодексом и другими законодательными документами. Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Но мы с вами говорим про управленческий учет – тут нет никаких запретов. Единственное правило – нельзя смешивать эти методы, то есть в один момент считать доходы кассовым методом, а расходы – начисленным.

Идеальный же вариант – смотреть отчеты в разрезе обоих методов, в зависимости от цели, ведь для принятия разных решений нужны разные данные. Для расчета рентабельности, например, нужен начисленный метод, а для борьбы с кассовыми разрывами и понимания, сколько фактически денег лежит на счетах – кассовый.

Как выглядит разница в отчетах

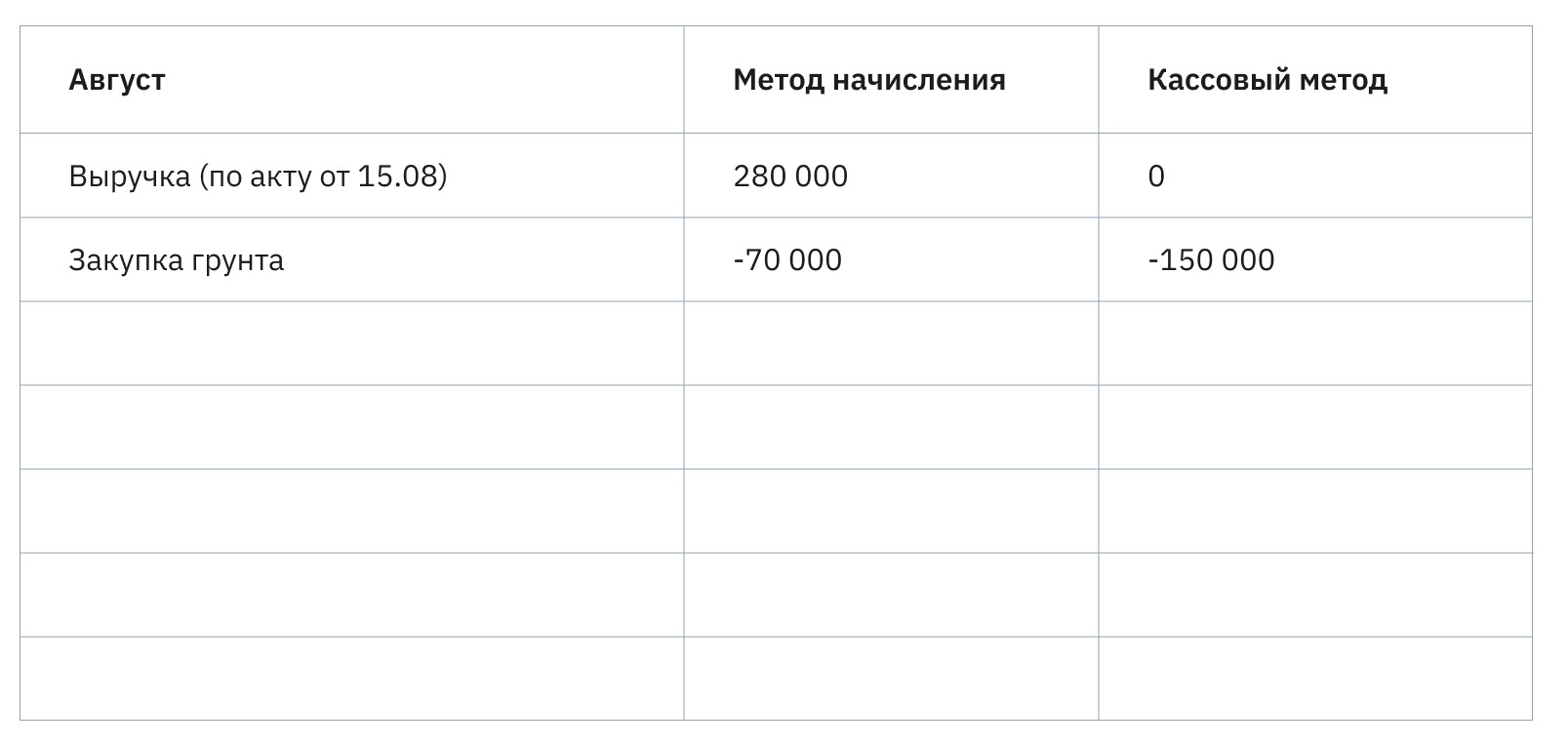

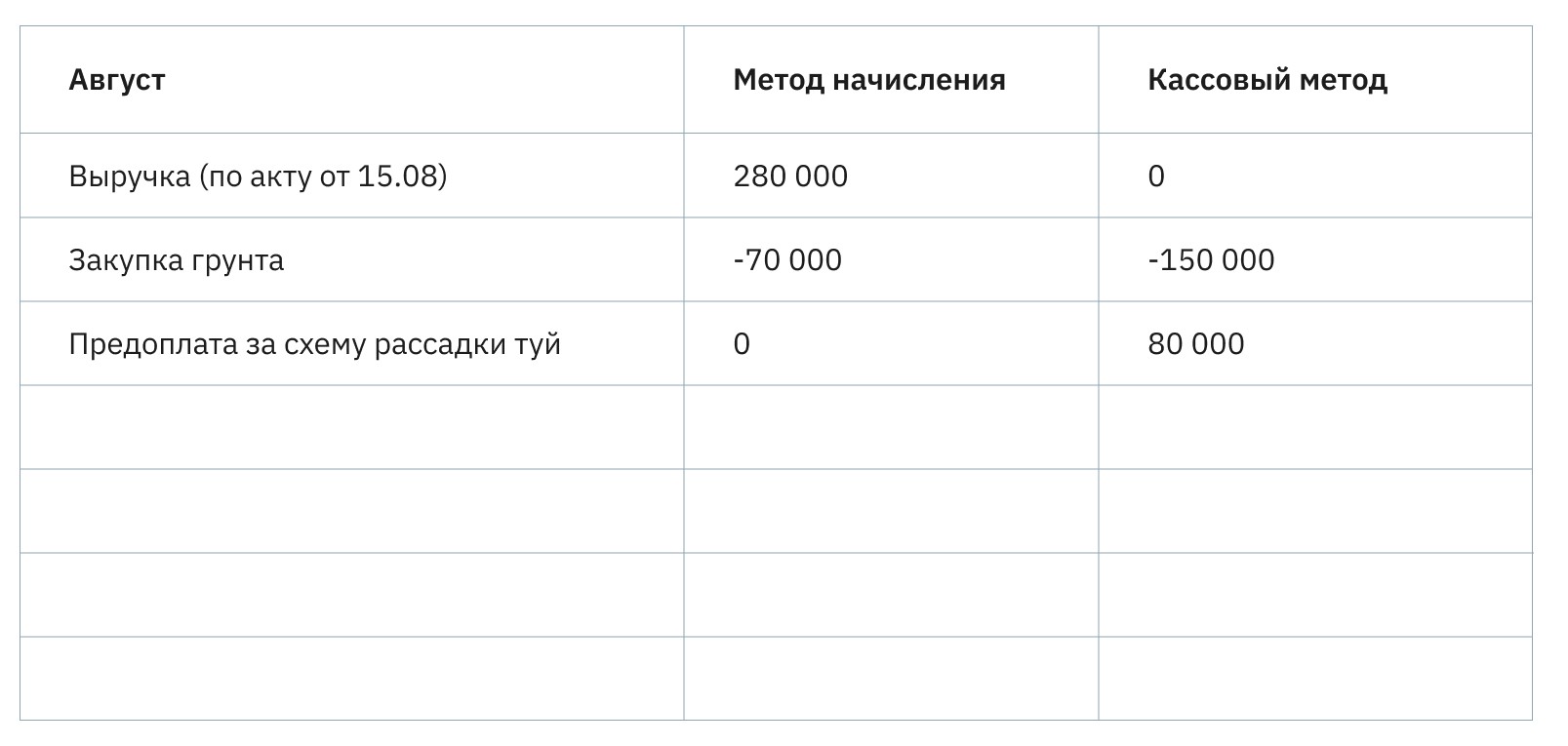

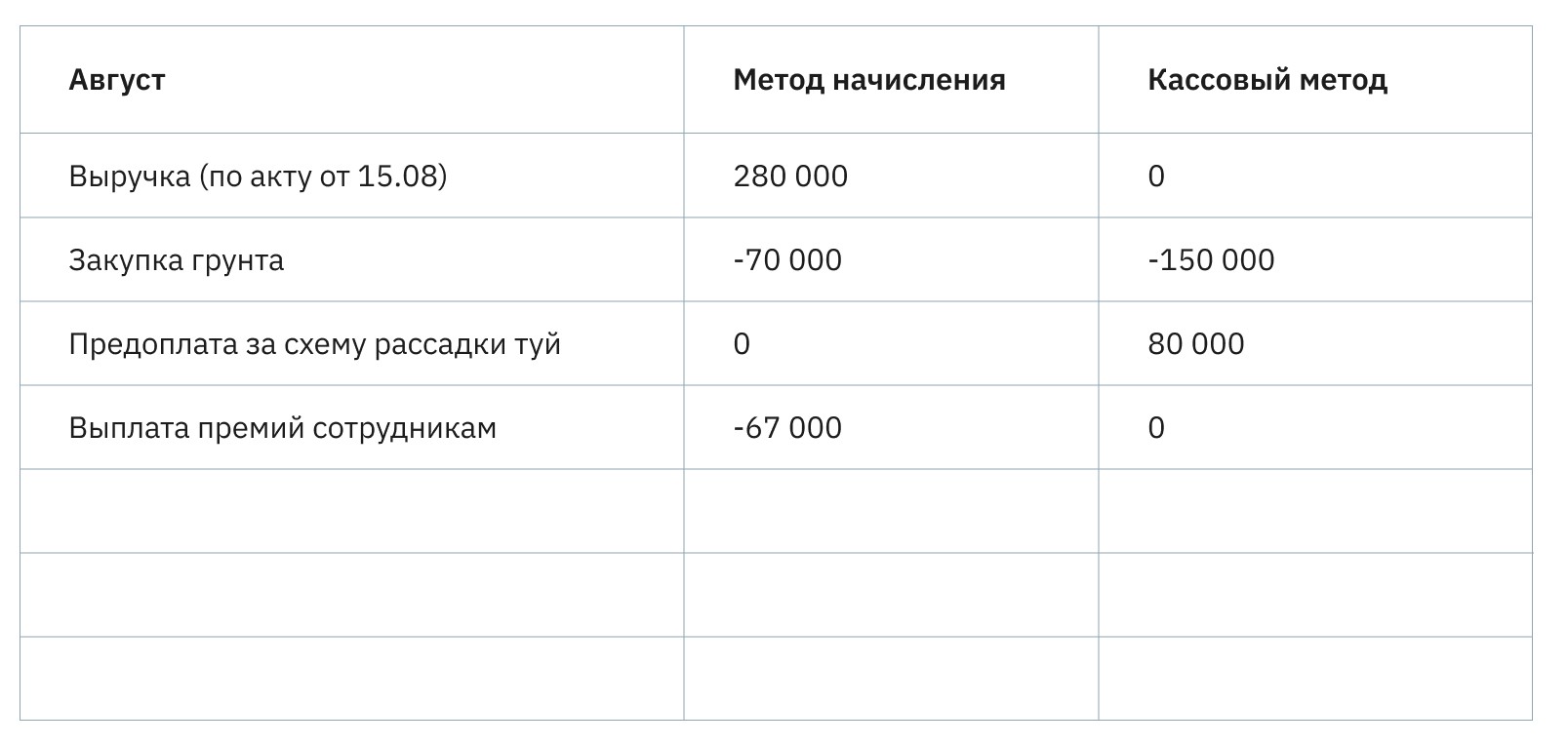

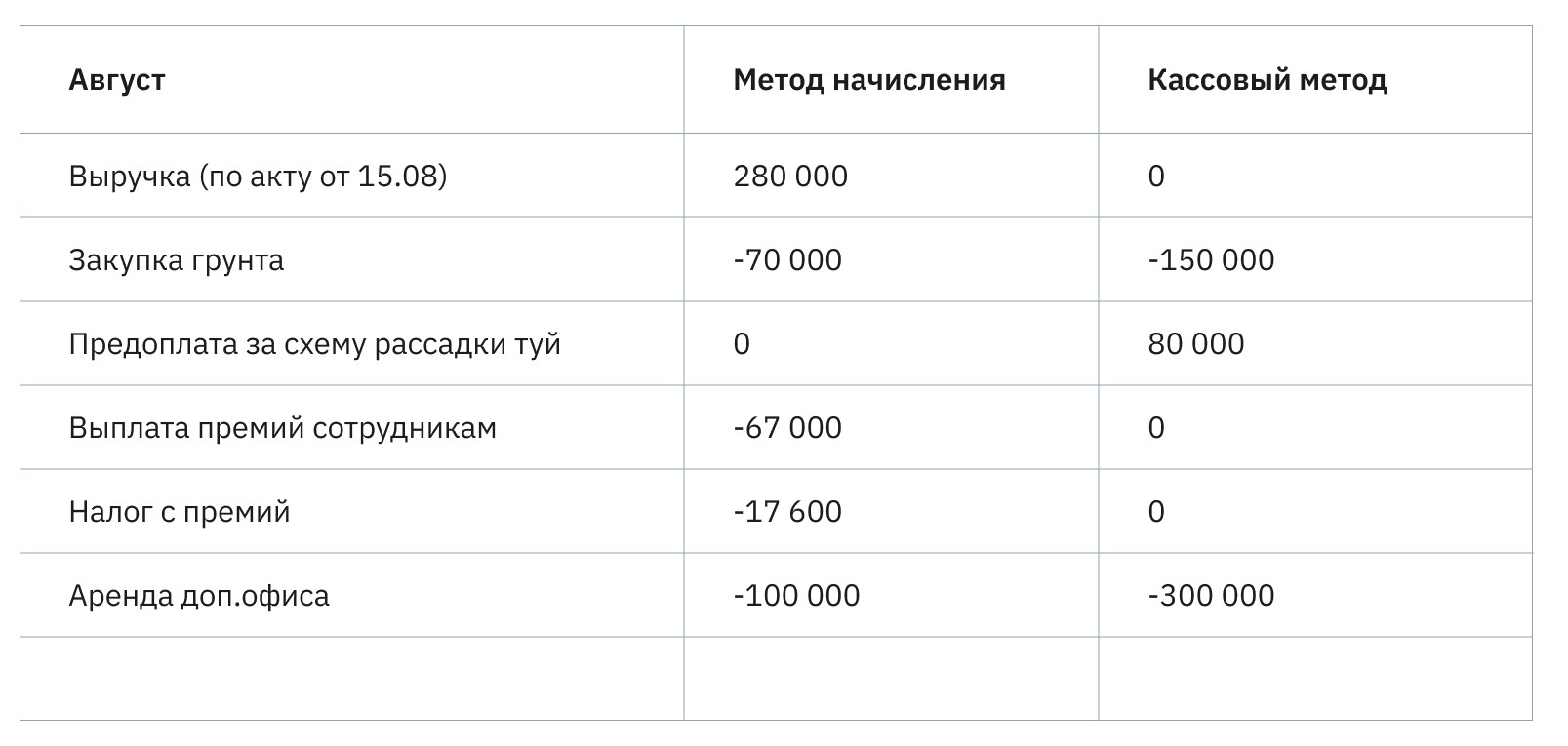

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август

18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали – только на 70 000 ₽. Остальной запас лежит на складе.

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!

Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

Клиент уже заплатил, но услугу мы оказали. Метод начисления «подвешивает» деньги в воздухе, пока не будет подписан акт

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августа

С выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябре

С 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие – заплатить сразу за 3 месяца. Итого – 300 000 ₽.

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽

Подбиваем итоги августа и видим – при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный – на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

В нашем примере кассовый метод показывает убыток, но бывает и наоборот

Вывод: для компаний с отложенными платежами, закупкой сырья впрок и предоплатами, кассовый метод учета расходов и доходов не подходит. Да, он подсветит траты по месяцам, но не покажет реальную картину бизнеса. Начисленный метод более объективен – он поможет избегать кассовых разрывов, отслеживать чистую прибыль и правильно рассчитывать рентабельность.

Перенос убытков на будущее

В налоге на прибыль есть крутейшая фича. На убыток, полученный в прошлые годы, можно уменьшить прибыль текущего года (ст. 283 НК РФ). Например, если в 2020 году был получен убыток 10 млн руб., а в 2021 году прибыль 30 млн руб., то в 2021 году налог можно будет заплатить только с 20 млн руб. Если ваш бухгалтер не делает этого, оставьте себе его премию. Важно только помнить, что до конца 2021 года за счёт перенесенных убытков прошлых лет можно уменьшить прибыль года максимум на 50%, а с 2022 года — в полном объёме.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Какой порядок используется при УСН

При применении определенного способа у налогоплательщика может появиться вопрос: когда все-таки нужно учитывать выручку/затраты?

К примеру, может возникнуть спорная ситуация, связанная с появлением внереализационный выручки из-за завершения периода исковой давности по долгу перед кредитором.

Представители ФНС утверждают, что выручка появляется в последний день расчетного периода, когда завершился период исковой давности (письмо налоговой службы от 8 декабря 2014 г., письмо Министерства финансов от 12 сентября 2014 г.). Однако определенные арбитры полагают, что такую выручку нужно признавать в периоде, когда глава фирмы подписал указ о списании долга (указ Президиума России от 15 июля 2008 г.).

При задействовании кассового способа размер долга перед кредитором включен в состав внереализационной прибыли. Период учета выручки приходится на день полного списания долга (письмо Министерства финансов от 7 августа 2013 г.).

В данном письме говорится о том, что налогоплательщик использует упрощенку. Ввиду того что Налоговый Кодекс предусматривает ведение учета «упрощенцами» кассовым способом, можно предполагать, что такой подход может использоваться всеми плательщиками налогов, применяющими кассовый способ.

Классификация расходов

Для целей налогообложения расходами считаются документально подтвержденные и обоснованные затраты налогоплательщика. Так гласит статья 252 НК РФ. То есть налогооблагаемую прибыль расход уменьшит только когда:

Как и доходы, расходы для целей налогообложения подразделяются на три категории.

Расходы, связанные с производством и реализацией

Расходы, связанные с производством и реализацией, группируются в разных разрезах. Для первого знакомства с налогом на прибыль лучше всего подойдет деление по экономическим элементам. Это:

Внереализационные расходы

К внереализационным расходам могут относиться:

Расходы, не учитываемые при налогообложении

Ряд платежей для целей налогообложения не считаются расходом. Например, это:

Перечень расходов, не принимаемых к налогообложению в статье 270 НК РФ закрытый, но заканчивается он пунктом, о том что не уменьшают налогооблагаемую прибыль расходы, которые документально не подтверждены или не обоснованы. Важно помнить об этом — налоговые любят придираться к экономической обоснованности расходов.