- Как рассчитать страховые взносы

- Титульный лист

- А Эльба поможет?

- Когда платить налоги и подавать декларацию

- Заполняем раздел 2

- Как уменьшить налог на сумму взносов

- СсылкиПравить

- Изменения по УСН в 2021 году

- Заполняем раздел 1

- Состав декларации

- Объект налогообложения и ставки единого налога

- Нулевая декларация по УСН

- Сроки предоставления отчетности и уплаты налога на упрощенке

- Два вида УСН

- Что будет, если не вести учет и вовремя не платить налоги

- Заполнение новой декларации по УСН

- Вариант УСН Доходы

- Раздел 1.

- Вариант УСН Доходы минус расходы

- Раздел 2.

- Раздел 3

- Налог для УСН 2022

- Налоговый и отчётный периоды на УСН

- Расчёт авансовых платежей и налога на УСН

- Расчёт налога для УСН Доходы 6%

- Расчёт налога для УСН Доходы минус расходы 15%

- Что изменилось

- Кто может работать на УСН

- Налоговый и отчетный периоды

- Как уменьшить УСН 6%

- Нормативная база

- Особые случаи

- Если деятельность не ведется

- Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

- Порядок и сроки уплаты налога

- Как перейти на УСН

- Как платят налог на упрощённой системе

- Что считать доходом УСН

- Виды УСН

- Упрощённая система налогообложения

- Как уменьшить налоги на УСН

- Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2022 году — 43 211 ₽. Эти взносы идут на обязательное пенсионное страхование и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть взносы за 2021 год надо заплатить до 1 июля 2022 года. А взносы за 2022 год — до 1 июля 2023 года.

За 2022 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2022 год: 43 211 ₽.

Всего взносов за 2022 год: 47 000 ₽ + 43 211 ₽ = 90 211 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2022 году не должна превышать 275 560 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 275 560 ₽.

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год; если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве ИП), в указанном поле выбирается код «50» и т.д. Также в этом поле указывается год, за налоговый период которого представлена декларация.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, то – код «210». Если декларация подается правопреемником, не являющимся крупнейшим налогоплательщиком, то указывается код «215».

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию.

Статья актуальна на

20.01.2022

Когда платить налоги и подавать декларацию

Налоги на УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года:

Для правильного расчета нужно сложить весь доход за отчетный период, посчитать налог и затем вычесть из него уплаченные ранее авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале заплатили 600 000 ₽, из суммы налога за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал (с 1 января по 31 марта) — 10 000 000 ₽; второй квартал (с 1 апреля по 30 июня) — 20 000 000 ₽; третий квартал (с 1 июля по 30 сентября) — 15 000 000 ₽; четвертый квартал (с 1 октября по 31 декабря) — 15 000 000 ₽.

За первый квартал нужно заплатить 600 000 ₽ (10 000 000 × 6%).

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽, всего 30 000 000 ₽. Значит, налог 1 800 000 ₽ (30 000 000 × 6%). Но мы уже заплатили 600 000 ₽ в первом квартале, значит, вычитаем их из суммы налога. Получается, нужно заплатить 1 800 000 — 600 000 = 1 200 000 ₽.

Итоговый налог за год — сумма доходов за год минус авансовые платежи за первый квартал, полугодие и девять месяцев. ((10 000 000 + 20 000 000 + 15 000 000 + 15 000 000) × 6% − 600 000 − 1 200 000 − 900 000). Это еще 900 000 ₽.

Итоговый налог считается за год, но платят заранее — поэтому платежи за первый квартал, полугодие и девять месяцев называются авансовыми.

Заполняем раздел 2

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

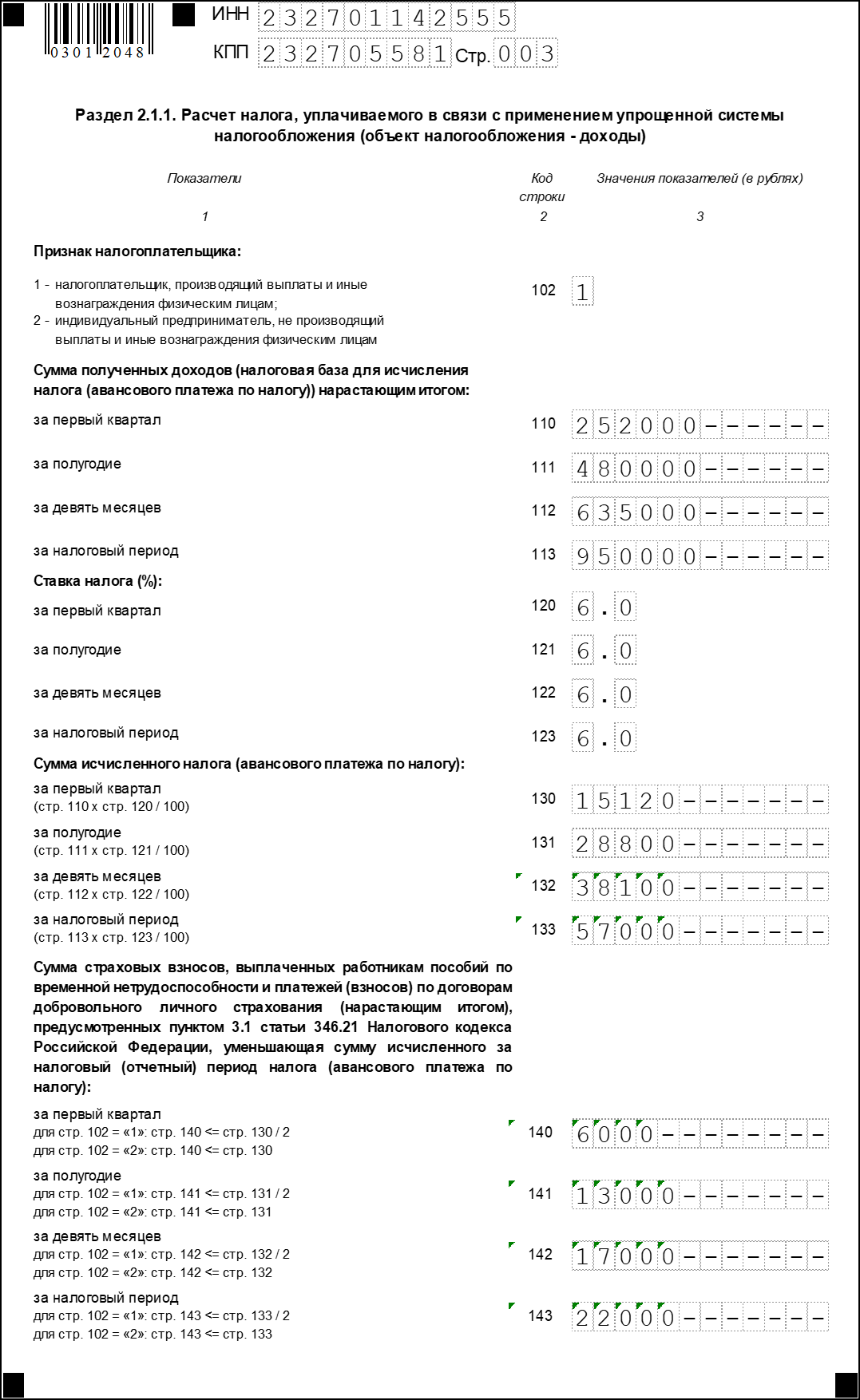

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

СсылкиПравить

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

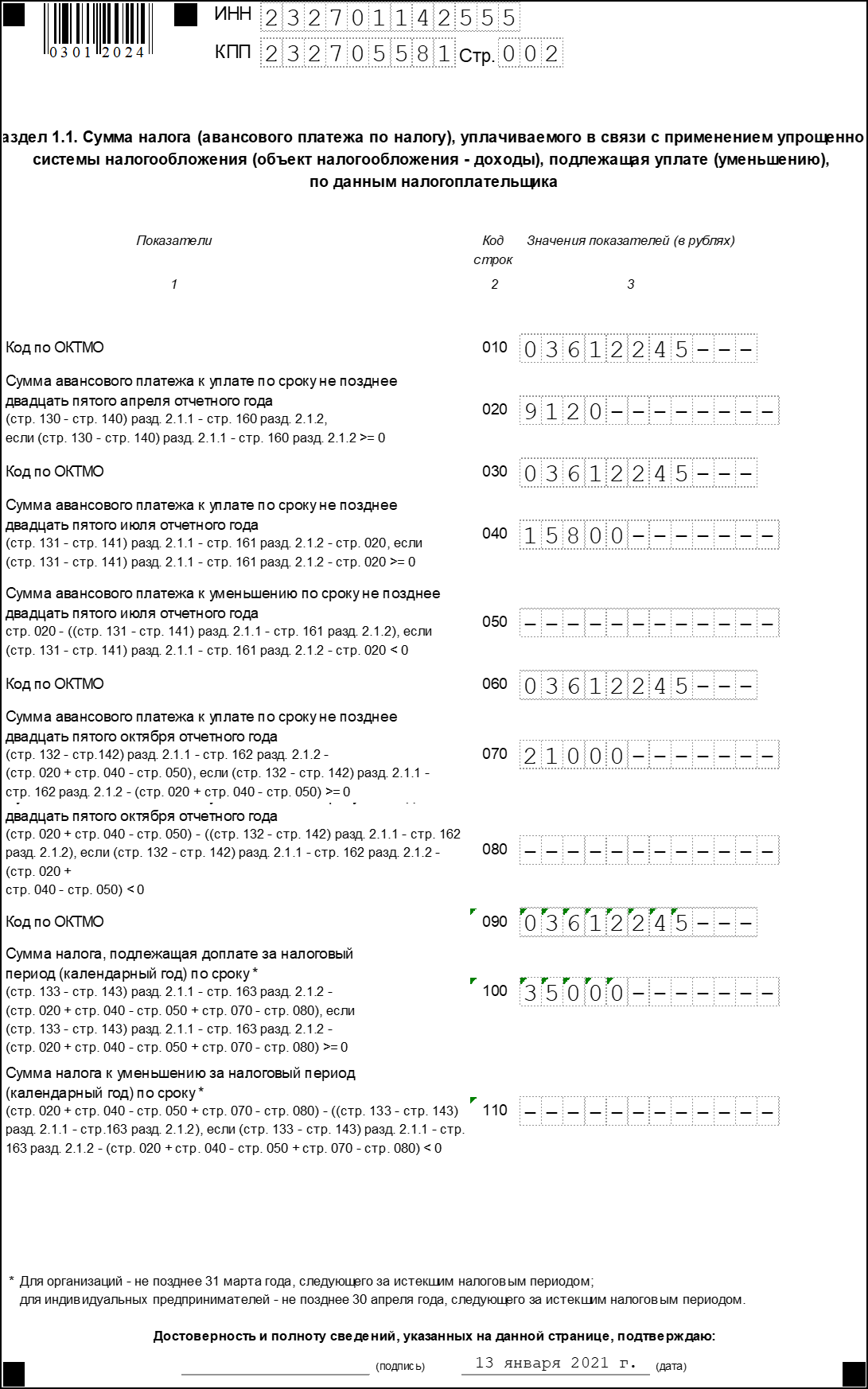

Раздел 1.1. Здесь нужно заполнить пять строк: 010, 020, 040, 070, 100.

В строке 010 нужно указать код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса ФНС.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2021 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь хотите вычесть их из суммы налога, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Пример заполнения раздела 1.1 декларации по УСН «Доходы»

Раздел 2.1.1. В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за первые два квартала, за три квартала, начиная с января.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы ИП каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь год — заполняют только поле 143, а в остальных ставят прочерки.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Пример заполнения раздела 2.1.1 декларации по УСН «Доходы». Сумму исчисленного налога лучше считать по формулам, которые указаны в подсказках к полям в форме, — так не запутаетесь

Пример заполнения второй страницы раздела 2.1.1 декларации по УСН «Доходы»

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе, пропускайте этот раздел.

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 164,4 до 219,2 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 31 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

отчёт юридического лица за 2021 год необходимо представить до 31 марта 2022 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 30 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ). В этом году 30 апреля — выходной, поэтому крайний срок сдачи перенесён на следующий рабочий деньж

отчёт ИП за 2021 год необходимо представить до 04 мая 2022 года.

Объект налогообложения и ставки единого налога

Налогом при упрощенной системе облагают:

При этом фирма сама определяет, каким из этих двух способов она будет рассчитывать налог. Исключение – компании, которые являются участниками договора о совместной деятельности или договора доверительного управления имуществом. «Упрощенный» налог такие фирмы могут рассчитывать только с разницы между доходами и расходами.

Объект налогообложения можно менять ежегодно (с 1 января нового года). С 1 октября 2012 года действует правило: уведомить о смене объекта налогообложения со следующего года можно будет до 31 декабря текущего года.

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, ставка единого налога равна 15%. При этом региональные власти могут уменьшить ставку и установить ее в пределах от 5% до 15%.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

Если компания или ИП не ведут деятельность или применяют нулевую ставку по УСН, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Сроки предоставления отчетности и уплаты налога на упрощенке

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Что будет, если не вести учет и вовремя не платить налоги

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Заполнение новой декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них.

Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В новой декларации появилась специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

Далее, в поле 102 надо указать признак налогоплательщика:

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой.

При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

Налог для УСН 2022

Давайте разберёмся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2022 году. Этот налог заменяет для предприятий налоги на прибыль, на имущество и НДС. Конечно, и это правило не обходится без исключений:

Для ИП налог на УСН заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество, за рядом исключений.

Налоговый и отчётный периоды на УСН

Как мы уже разобрались выше, расчёт налога различается для УСН Доходы и УСН Доходы минус расходы ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчёта налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчётного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

Сам налог УСН рассчитывают по итогам года, учитывая при этом все уже внесённые авансовые платежи. Срок уплаты налога на УСН по итогам 2022 года:

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени. Если же не перечислен сам налог по итогам года, то дополнительно будет наложен штраф в размере 20% от неуплаченной суммы.

Важно: в 2023 году налог УСН по итогам налогового периода будут платить раньше — не позже 28 марта для ООО и 28 апреля для ИП.

Расчёт авансовых платежей и налога на УСН

Рассчитывают авансовые платежи нарастающим, т.е. суммирующим итогом с начала года. При расчёте авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на ставку и заплатить эту сумму до 25 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток перечисляют в бюджет до 25 июля.

Расчёт аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на ставку и полученная сумма уменьшается на уже уплаченные авансы. Оставшаяся сумма должна быть уплачена до 25 октября.

По итогам года рассчитаем окончательный налог – налоговую базу за весь год умножаем на применяемую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок не позже 31 марта (для организаций) или 30 апреля (для ИП).

Расчёт налога для УСН Доходы 6%

Особенность расчёта авансовых платежей и налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчётном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог без ограничения в 50%.

ИП Александров на УСН Доходы, не имеющий работников, получил доход в 1 квартале 150 000 руб. и уплатил в марте страховые взносы за себя в сумме 9 000 руб. Авансовый платеж в 1 кв. будет равен: (150 000 * 6%) = 9 000 рублей, но его можно уменьшить на сумму уплаченных взносов. То есть в этом случае авансовый платеж уменьшается до нуля, поэтому платить его не надо.

Во втором квартале был получен доход 220 000 руб., итого за полугодие, т.е. с января по июнь, общая сумма дохода составила 370 000 рублей. Страховые взносы во втором квартале предприниматель уплатил тоже в размере 9 000 рублей. При расчёте авансового платежа за полугодие его нужно уменьшить на уплаченные в первом и втором кварталах взносы. Посчитаем авансовый платёж за полугодие: (370 000 * 6%) – 9 000 – 9 000 = 4 200 руб. Платёж был своевременно перечислен.

Доход предпринимателя за третий квартал составил 179 000 рублей, а страховых взносов в третьем квартале он заплатил 10 000 рублей. При расчёте авансового платежа за девять месяцев сначала посчитаем весь полученный с начала года доход: (150 000 + 220 000 + 179 000 = 549 000 рублей) и умножим его на 6%.

Полученную сумму, равную 32 940 рублей, уменьшим на все выплаченные страховые взносы (9 000 + 9 000 + 10 000 = 28 000 рублей) и на перечисленные по итогам второго кварталов авансовые платежи (4 200 рублей). Итого, сумма авансового платежа по итогам девяти месяцев составит: (32 940 – 28 000 – 4 200 = 740 руб).

До конца года ИП Александров заработал еще 443 000 руб., и его общий годовой доход составил 992 000 рублей. В декабре он доплатил оставшуюся сумму страховых взносов 22 131 рубль*.

*Примечание: по правилам расчёта страховых взносов, действующим в 2022 году, взносы ИП за себя составляют 43 211 руб. плюс 1% от доходов, превышающих 300 тыс. руб. (992 000 – 300 000 = 692 000 * 1% = 6 920 руб.). При этом 1% от доходов можно заплатить по окончании года, до 1 июля 2023 года. В нашем примере ИП заплатил всю сумму взносов в текущем году, чтобы иметь возможность уменьшить налог по итогам 2022 года.

Рассчитаем годовой налог УСН: 992 000 * 6% = 59 520 руб., но в течение года были уплачены авансовые платежи (4 200 + 740 = 4 940 руб.) и страховые взносы (9 000 + 9 000 + 10 000 + 22 131 = 50 131 руб.).

Оставшийся налог по итогам года составит: (59 520 – 4 940 – 50 131 = 4 449 руб.), то есть налог почти полностью уменьшен за счёт выплаченных за себя страховых взносов.

Расчёт налога для УСН Доходы минус расходы 15%

Порядок расчёта авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведённые расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

Внесём поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платёж был уплачен в срок.

Посчитаем авансовый платёж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 * 15% = 75 000 рублей минус 30 000 руб. (уплаченный аванс за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платёж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платёж по итогам 9 месяцев равный 39 000 рублей.

Для расчёта налога по итогам года суммируем все доходы и расходы:

Считаем налоговую базу: 4 700 000 – 3 540 000 = 1 160 000 рублей и умножаем на ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть ещё обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

Что изменилось

Обновлённая форма состоит из 10 страниц (раньше их было 8). Это произошло из-за того, что немного увеличились разделы 2.1.1 и 2.2, в которых производится расчёт суммы налога. В каждом из них появились дополнительные поля:

Структура документа осталась прежней. Плательщики на УСН Доходы, помимо титульного листа, заполняют разделы 1.1 и 2.1.1, а плательщики торгового сбора ещё и раздел 2.1.2. При выборе УСН с объектом «Доходы минус расходы» заполняются разделы 1.2 и 2.2. Если в отчётном периоде поступали целевые средства, их надо отразить в разделе 3 – это относится к обоим объектам налогообложения.

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131‑й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

Налоговый и отчетный периоды

Налоговый период по единому налогу равен году, а отчетный период – I квартал, полугодие и 9 месяцев.

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

Нормативная база

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 164,4 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Особые случаи

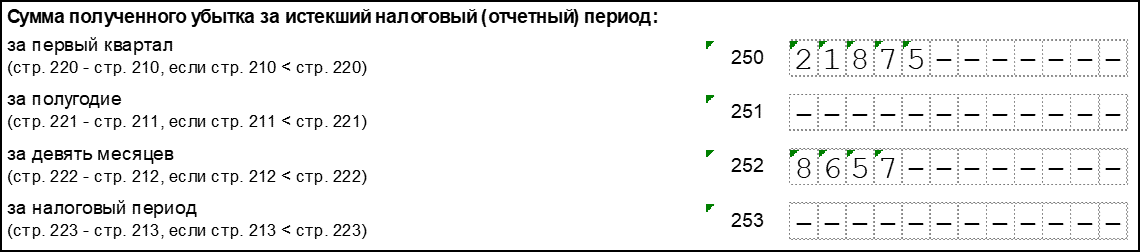

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

Раздел 2.1.2 заполняют только субъекты УСН с объектом налогообложения «доходы», осуществляющие виды предпринимательской деятельности, в отношении которых установлен торговый сбор.

Значения показателей по строкам 110-143 заполняются аналогично значениям, указанным в строках 110-143 раздела 2.1.1 (см. порядок заполнения).

Показатели по строкам 110-143 отражаются только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110-143 раздела 2.1.1.

В случае осуществления налогоплательщиком только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110-143 повторяются по строкам 110-143 раздела 2.1.1.

По строкам 150-153 нарастающим итогом указываются суммы торгового сбора, фактически уплаченные по итогам I квартала, полугодия, девяти месяцев и налогового периода.

В строках 160-163 автоматически отражается сумма торгового сбора, уменьшающая сумму исчисленного за отчетный (налоговый) период единого налога (авансового платежа). При этом порядок отражения значений в строках 160-163 следующий:

стр. 160 = стр. 130 — стр. 140

при условии, что:

стр. 130 — стр. 140 < стр. 150

стр. 160 ≤ (стр. 130 – стр. 140) раздел 2.1.1

стр. 161 = стр. 131 — стр. 141

стр. 131 — стр. 141 < стр. 151

стр. 161 ≤ (стр. 131 – стр. 141) раздел 2.1.1

стр. 162 = стр. 132 — стр. 142

стр. 132 — стр. 142 < стр. 152

стр. 162 ≤ (стр. 132 – стр. 142) раздел 2.1.1

стр. 163 = стр. 133 — стр. 143

стр. 133 — стр. 143 < стр. 153

стр. 163 ≤ (стр. 133 – стр. 143) раздел 2.1.1

стр. 160 = стр. 150

стр. 130 — стр. 140 ≥ стр. 150

стр. 161 = стр. 151

стр. 131 — стр. 141 ≥ стр. 151

стр. 162 = стр. 152

стр. 132 — стр. 142 ≥ стр. 152

стр. 163 = стр. 153

стр. 133 — стр. 143 ≥ стр. 153

Порядок и сроки уплаты налога

Фирмы и предприниматели должны уплачивать ежеквартальные авансовые платежи по единому налогу. Авансовые платежи должны быть перечислены не позднее 25-го числа месяца, следующего за отчетным кварталом.

В конце года нужно рассчитать общую сумму единого налога, подлежащую уплате в бюджет. Налог по итогам года нужно заплатить не позднее 31 марта. Для индивидуальных предпринимателей этот срок продлен до 30 апреля.

Единый налог уплачивается по месту нахождения фирмы или месту жительства предпринимателя на счета органов федерального казначейства. Реквизиты счета, на который нужно перечислить налог, узнайте в вашей налоговой инспекции.

Как перейти на УСН

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Виды УСН

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — до 6% со всех доходов, расходы не учитываются. Регионы сами устанавливают ставку для всех или разных сфер бизнеса. К примеру, налог в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с разницы между доходами и расходами, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить для налоговой. Для подтверждения понадобятся документы, об этом дальше.

Ставку для своего региона можно проверить на сайте налоговой:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Упрощённая система налогообложения

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 24 февраля 2021 года; проверки требуют 2 правки.

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ.номер 43

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 1.1 заполняют только налогоплательщики, применяющие объект налогообложения «доходы».

Все показатели раздела 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основании сведений, отраженных в разделах 2.1.1 и 2.1.2.

Поле «Код по ОКТМО» в обязательном порядке заполняется в строке 010, а по строкам 030, 060 и 090 указывается только в случае смены места нахождения организации (места жительства индивидуального предпринимателя). Если адрес в течение года изменялся, то в соответствующем поле делается отметка. Если же налогоплательщик не менял место постановки на учет в налоговом органе, то отметка не проставляется и строки 030, 060, 090 не заполняются.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 – стр. 160 раздел 2.1.2

при условии, что (стр. 130 – стр. 140) раздел 2.1.1 — стр. 160 раздел 2.1.2 ≥ 0

Для прочих налогоплательщиков авансовый платеж рассчитывается так:

при условии, что стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 ≥ 0

По строке 040 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 июля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 161 раздел 2.1.2 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 — стр. 161 раздел 2.1.2 – стр. 020 ≥ 0

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020 ≥ 0

Если значение показателя по строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 – авансовый платеж за полугодие к уменьшению.

По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 — стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

Если значение показателя по строке 070 получилось отрицательным, то оно автоматически отражается по строке 080 – авансовый платеж за 9 месяцев к уменьшению.

По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101 ≥ 0

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101 ≥ 0

Строку 101 заполняют только ИП, уплатившие налог в связи с применением патентной системы налогообложения.

По строке 101 указывается сумма налога, уплаченная в связи с применением ПСН и подлежащая зачету.

По строке 110 отражается сумма налога к уменьшению за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – ((стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2)

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) < 0

Для прочих налогоплательщиков сумма налога к уменьшению рассчитывается так:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – (стр. 133 – стр. 143) раздел 2.1.1

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040– стр. 050 + стр. 070 – стр. 080) < 0

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.