- Раздельный учет на ЕНВД

- Возможно ли представление нулевой декларации

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Частые вопросы по применению ЕНВД

- Есть ли лимит выручки на ЕНВД, как, например, на УСН или патенте?

- Может ли ИП, осуществляющий розничную торговлю, заключать договоры с иностранными компаниями?

- Вправе ли ИП на ЕНВД оказывать услуги по перевозке пассажиров и грузов юридическим лицам?

- Заполнение титульного листа декларации

- Ограничения

- Как считают налог на ЕВНД

- Порядок заполнения раздела 3 декларации

- Кто может работать на ЕНВД

- Налоговый учет и отчетность по ЕНВД

- Суть ЕНВД

- Работа на ЕНВД в сервисе «Моё дело»

- Порядок оформления декларации по ЕНВД

- Как уменьшить налог по ЕНВД

- Сроки сдачи декларации в 2020 году

- Как снять компанию или ИП с ЕНВД

- Расчет налога по ЕНВД

- Зовите бухгалтера

- Куда сдавать декларацию

- Периоды, охватываемые отчетами по вмененному налогу

- Раздел 3 декларации по ЕНВД

- Утрата на право применение ЕНВД

- Как перейти на ЕНВД

- Чем могут заниматься плательщики ЕНВД

- Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

- Титульный лист декларации по ЕНВД

- Порядок заполнения раздела 1 декларации

- Особенности декларации по ЕНВД

- Дополнительные ограничения по видам деятельности ЕНВД

- Форма декларации

- Как происходит заполнение декларации

- Раздел 1 декларации по ЕНВД

- Сроки уплаты ЕНВД

- Как и в какие сроки нужно передать отчет налоговикам

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздельный учет на ЕНВД

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕНВД от доходов и расходов по остальных видам деятельности. Как правило, с разделением доходов трудностей не возникает. В свою очередь, с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕНВД, ни к остальной деятельности, например, зарплата работников, которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А они неоднозначны.

Так, Минфин настаивает на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается. По его мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора. Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

ФНС же указывает следующее: если владение или пользование имуществом, необходимым для данной деятельности, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит 0 рублей (см. Информацию от 19.09.2016).

О расчете физических показателей при розничной торговле можно узнать из материала «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности.

Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

Частые вопросы по применению ЕНВД

Датой начала ведения деятельности является день получения первого дохода. Таким образом при подаче заявления для перехода на ЕНВД отчет должен вестись с даты получения первого дохода, а не заключения договора аренды или подписания акта приема-передачи помещения.

Есть ли лимит выручки на ЕНВД, как, например, на УСН или патенте?

Лимита выручки на ЕНВД нет. В этом основное отличие ЕНВД от других спецрежимов.

Может ли ИП, осуществляющий розничную торговлю, заключать договоры с иностранными компаниями?

Налоговый кодекс не устанавливает каких-либо ограничений на розничную торговлю с иностранными компаниями в целях применения ЕНВД. В случае, если соблюдаются условия данного вида деятельности (именно розничная, а не оптовая торговля), ИП вправе вести ВЭД, являясь плательщиком ЕНВД.

Вправе ли ИП на ЕНВД оказывать услуги по перевозке пассажиров и грузов юридическим лицам?

В соответствии с подпунктом 5 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Под количеством имеющихся на праве собственности или ином праве (владения, пользования и (или) распоряжения) автотранспортных средств следует понимать количество автотранспортных средств, но не более 20 единиц, предназначенных для оказания платных услуг по перевозке пассажиров и грузов, находящихся у налогоплательщиков на балансе, либо арендованных (полученных), в том числе по договору лизинга и субаренды.

Статьей 346.27 НК РФ определено, что к транспортным средствам относятся автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили). К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски.

Отношения в сфере оказания автотранспортных услуг регулируются главой «Перевозка» Гражданского кодекса Российской Федерации (далее – ГК РФ).

Пунктом 1 статьи 784 ГК РФ предусмотрено, что перевозка грузов и пассажиров осуществляется на основании договора перевозки.

Исходя из пункта 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Таким образом, в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по договорам перевозки грузов, заключенным с юридическими лицами, может применяться система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

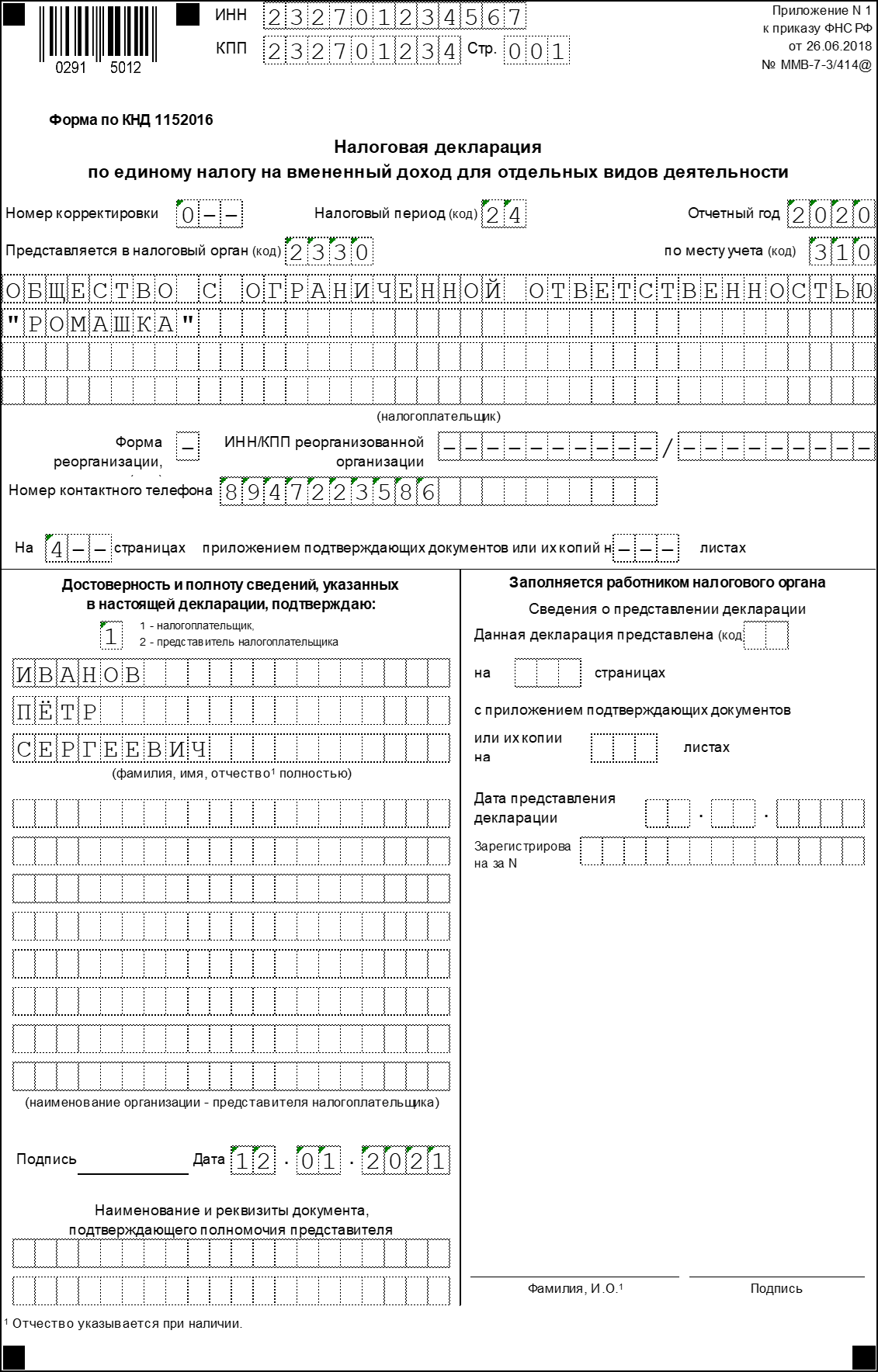

Заполнение титульного листа декларации

Титульный лист декларации имеет типовую форму. Сверху на каждой странице нужно указать ИНН и КПП вашей фирмы. Под названием декларации проставьте номер корректировки. Если декларацию вы подаете впервые, в ячейке поставьте цифру «0––», если подаете уточненную декларацию – «1––», «2––» и так далее.

В центре страницы запишите полное название своей фирмы.

Ниже приведите код вида экономической деятельности. Как неоднократно отмечали финансисты, определение кода вида деятельности, подлежащего переводу на уплату ЕНВД, в том числе в целях заполнения налоговой декларации, возлагается на налогоплательщика (письма Минфина России от 17 июня 2010 г. № 03-11-06/3/86, от 8 июня 2010 г. № 03-11-11/159, от 29 января 2010 г. № 03-11-11/21). Данные коды определяются согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001, утвержденному постановлением Госстандарта России от 6 ноября 2001 года № 454-ст (с 1 января 2017 года – ОК 029-2014, утвержденный приказом Росстандарта от 31 января 2014 г. № 14-ст). Кроме того, укажите количество сдаваемых страниц декларации и подтверждающих документов или их копий, а также номер контактного телефона.

Декларацию должен подписать руководитель или представитель фирмы. Во втором случае необходимо указать наименование документа, подтверждающего полномочия представителя.

После заполнения титульного листа нужно заполнить раздел 2, а затем – раздел 3.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

Как считают налог на ЕВНД

Расчет вменённого дохода производится по особой формуле БД * ФП * К1 * К2, показатели в которой означают:

Далее этот рассчитанный вменённый доход умножается на налоговую ставку в 15%, в результате мы получаем сумму налога к уплате в месяц.

Несмотря на такую громоздкость формулы налога на ЕНВД, рассчитать его довольно легко. Все показатели, кроме К2, известны заранее и одинаковы для всех налогоплательщиков в России. Региональный К2 (составляет от 0,005 до 1) может существенно снизить налог к уплате, поэтому местные власти используют его для развития отдельных видов деятельности.

Сделаем такой простой расчёт на примере грузоперевозок для двух единиц транспорта, причём, К2 возьмем максимально высокий, т.е. равным 1. Цифры для БД и ФП указаны в статье 346.29 НК РФ.

Считаем вменённый доход по формуле выше: 6 000 * 2 * 2,005 * 1 = 24 060 рублей. То есть предполагается, что именно такую выручку принесут перевозчику грузоперевозки двумя единицами транспорта. Налог же с этой суммы составит 3 609 рублей в месяц или 10 827 рублей в квартал.

В реальности, конечно же, эти две единицы транспорта при полной загрузке могут принести за месяц доход не менее, чем на 500 000 рублей. Если перевозчик работает на УСН Доходы, где налог считают от реальной выручки, то в бюджет при таком доходе придётся уплатить 30 000 рублей в месяц, что почти в 10 раз больше!

Примечание: дополнительно рассчитанный налог на ЕНВД и УСН Доходы можно ещё уменьшить на взносы, уплаченные ИП за себя или за работников.

Из этого примера видно, что для государства система ЕНВД невыгодна, потому что сильно снижает налоговую нагрузку на бизнес. Именно поэтому этот режим уже не раз пытались отменить, но окончательная дата всё время переносилась.

С 2021 года вменёнка в России не применяется, но региональные власти были вправе запретить её действие на своей территории и ранее (например, в Москве этот режим не действует с 2014 года). После отмены ЕНВД индивидуальные предприниматели могут работать на схожем по налоговой нагрузке режиме ПСН. К сожалению, патенты доступны только для ИП, хотя не раз предлагалось дать такую возможность и юридическим лицам.

Но пока вменённый режим ещё действует, бизнесменам стоит воспользоваться предлагаемыми налоговыми льготами. Узнаем дальше, какие именно виды деятельности подпадают под ЕНВД в 2020 году для организаций и предпринимателей.

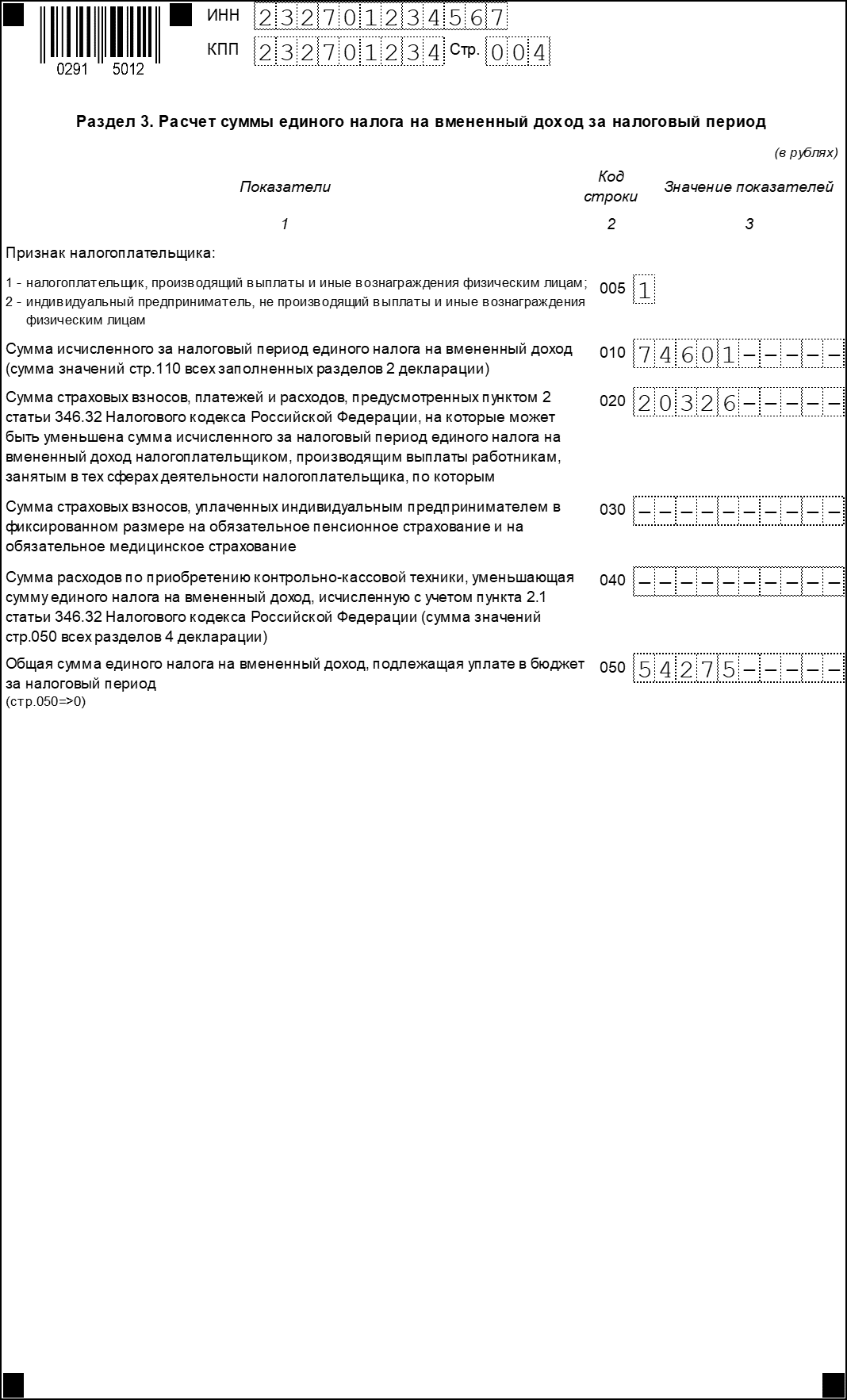

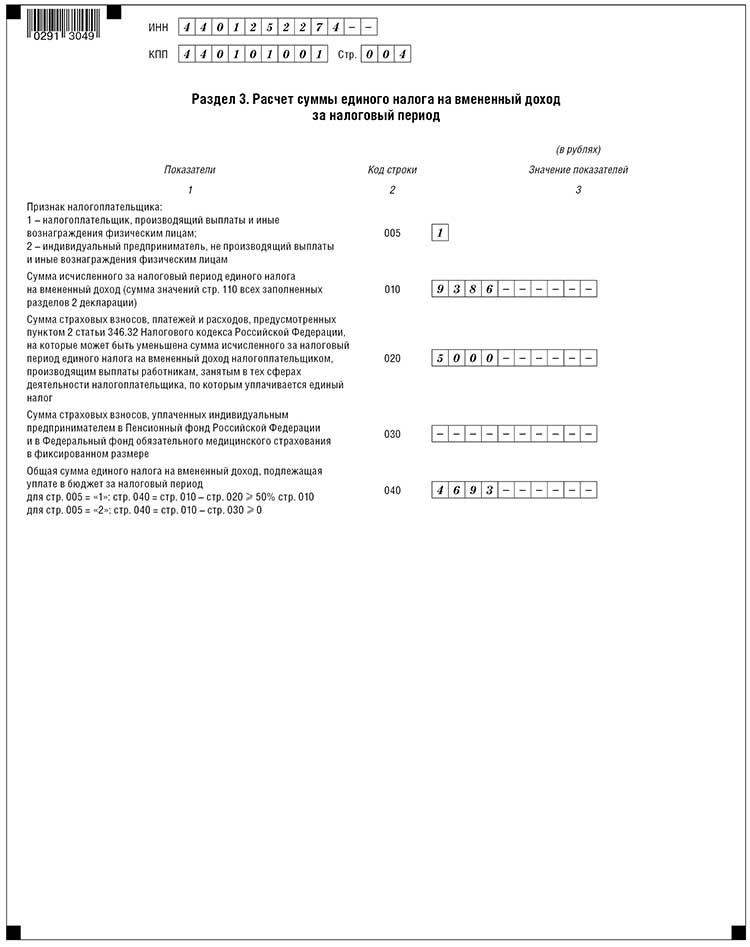

Порядок заполнения раздела 3 декларации

После того как вы заполнили раздел 2, заполните раздел 3. Рассчитайте ЕНВД, который нужно уплатить в бюджет.

По строке 005 укажите признак налогоплательщика:

В строку 010 раздела 3 перенесите сумму единого налога из строки 110 раздела 2. Если вы заполнили несколько разделов 2 (по каждому виду деятельности), все показатели строк 110 нужно сложить.

Полученную сумму налога можно уменьшить (п. 2 ст. 346.32 НК РФ):

По строке 020 отразите всю сумму страховых взносов, уплаченных за работников, больничных пособий и расходов по страхованию, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса.

Строку 030 заполняет индивидуальный предприниматель. В этой строке ИП отражает сумму страховых взносов, уплаченных в ПФР и ФСС в фиксированном размере.

По строке 040 нужно указать общую сумму единого налога на вмененный доход, подлежащую уплате в бюджет за налоговый период.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

Для ООО есть два дополнительных условия:

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до числа:

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 .

Суть ЕНВД

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Порядок оформления декларации по ЕНВД

Декларация по ЕНВД может быть представлена в налоговый орган как на бумажном носителе, так и в электронном виде с использованием ТКС.

Также компании могут использовать в работе специальное программное обеспечение «Налогоплательщик ЮЛ», позволяющее заполнять декларации, в том числе по ЕНВД. Установочный файл программы и необходимые обновления размещены на сайте ФНС.

Основные требования к оформлению декларации:

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 — 10 218,5 = 1,5

Округляем до 2 — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки сдачи декларации в 2020 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Поскольку ни одна дата в этом году не попадает на выходные дни, сроки не переносятся:

С 2021 года ЕВНД отменяют.

Чтобы понять, на какой режим переходить вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С: БизнесСтарт».

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 = 37 500

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 × 2,009 × 1 = 75 337,5

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 × 15% = 11 300,62

После округления получается 11 301 .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Куда сдавать декларацию

Сдают декларацию либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование о том, чтобы налоговая декларация по ЕНВД для отдельных видов деятельности сдавалась в ИФНС по месту нахождения (или регистрации для ИП), предъявляется, только если организация или индивидуальный предприниматель занимается:

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, сдают только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и проходить ли повторно регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

По разъяснениям, приведенным в письме ФНС №ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в постановлении Семнадцатого арбитражного суда №17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, в которой прописано, что необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации. Заполнить декларацию ЕНВД онлайн бесплатно можно в личном кабинете налогоплательщика на сайте ФНС России.

Если организации зарегистрированы в разных муниципальных округах, но их обслуживает одна Налоговая инспекция, формируют единую декларацию и сдают ее в это отделение ФНС.

Периоды, охватываемые отчетами по вмененному налогу

Налоговый период для вмененного налога НК РФ (в ст. 346.30) устанавливает равным кварталу. Что это означает? То, что расчет налога (с подачей отчетности по нему в налоговый орган) и его уплата должны осуществляться ежеквартально (пп. 1, 3 ст. 346.32 НК РФ). При этом данные для расчета берутся только за очередной завершившийся квартал. Ни налоговая база, ни сам налог не рассчитывается нарастающим итогом.

По этой причине отчеты по вмененному налогу привязываются к периодам, определяемым как один из кварталов того или иного года (первый, второй, третий или четвертый), и не могут охватывать промежуток времени, равный году. Это обстоятельство не позволяет применительно к отчетности, формируемой при работе на вмененке, использовать, например, формулировку «налоговая декларация по ЕНВД за 2020 год».

Вместе с тем с завершением года совпадает срок окончания последнего налогового периода, входящего в этот год (четвертого квартала). И именно за это период будет составлена отчетность по вмененному налогу, увязываемая с окончанием года. Но правильным ее названием будет «декларация по ЕНВД за 4 квартал 2020 года».

ВАЖНО! Декларация по ЕНВД за 4 квартал 2020 года сдается в последний раз. С января 2021 года спецрежим отменен на территории всей России.

Что делать налогоплательщикам в связи с отменой спецрежима, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Раздел 3 декларации по ЕНВД

Для начала необходимо указать соответствующее значение в поле «Признак налогоплательщика».

Строка 010 предназначена для подведения итога по суммам исчисленного налога по строкам 110 из Раздела 2. Напомним, что количество Разделов 2 соответствует количеству видов деятельности, осуществляемых в компании.

По строке 020 приводятся суммы взносов в отношении наёмного персонала и прочие расходы, за счёт которых можно снизить конечную сумму налога (например, оплата больничного листа за счёт работодателя).

По общему правилу декабрьские взносы перечисляются в январе, но как известно, в 2021 году режим ЕНВД уже не действует. Как быть?

На этот случай Федеральным законом от 23 ноября 2020 года № 373-ФЗ введено новое условие: декабрьские взносы и пособия из строки 020, перечисленные в январе, могут быть использованы для уменьшения суммы налога в IV квартале 2020 года. Стоит отметить, что в расчёт могут быть взяты только те суммы, которые исчислялись в отношении персонала, задействованного в деятельности ЕНВД.

За счёт суммы по строке 020 можно снизить величину налога к уплате, но не более чем на 50 % от значения строки 010.

Строка 030 в рассматриваемом случае не заполняется, поскольку она предназначена для индивидуальных предпринимателей, уплачивающих фиксированный размер страховых взносов.

По строке 050 указывается итоговая сумма налога, подлежащая уплате в бюджет, которая рассчитывается как разница между строками 010-040.

Значение строки 050 должно быть больше или равно нулю.

Утрата на право применение ЕНВД

Организация или ИП утрачивает право на применение ЕНВД, если нарушает условия применения этого режима. Чаще всего это связано с количеством нанятых лиц, то есть по итогам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек.

Если организация или ИП применяет только ЕНВД, то при утрате права на вмененку происходит автоматический переводятся на общий режим налогообложения с того квартала, в котором были допущены нарушения.

Если наравне с ЕНВД применялась УСН, то при утрате права на вмененку компания (ИП) автоматически будете переведена на УСН, как на основной режим налогообложения. При этом повторного представления заявления о переходе на УСН не требуется.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИП

Чем могут заниматься плательщики ЕНВД

Направления бизнеса, попадающие под ЕНВД в 2020 году для ИП и ООО, указаны в статье 346.26 Налогового кодекса. Приводим этот закрытый, т.е. не допускающий дополнений, перечень:

Но и этот небольшой перечень направлений бизнеса, подпадающий под ЕНВД в 2020 году, для отдельных населённых пунктов может быть сокращён. Дело в том, что Налоговый кодекс дает регионам право выбирать из списка разрешённых видов деятельности только некоторые и устанавливать их своими нормативными актами вплоть до указания конкретного кода ОКВЭД. Кроме того, с 2020 года вступает в силу запрет на реализацию на ЕНВД таких маркированных товаров, как лекарства, обувь, изделия из натурального меха.

Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

Рассчитать единый налог на вмененный доход и отчитаться по нему перед контролерами нужно тем хозяйствующим субъектам, которые встали на учет в налоговом органе в качестве плательщиков указанного налога на основании поданного заявления.

ОБРАТИТЕ ВНИМАНИЕ! Стать плательщиком ЕНВД Налоговый кодекс разрешает только тем юридическим и физическим лицам, которые осуществляют определенные виды деятельности (все они перечислены в п. 2 ст. 346.26 НК РФ) и не подпадают под ограничения, прописанные в пп. 2.1, 2.2 ст. 346.26 НК РФ.

Спецрежим ЕНВД характеризуется тем, что при исчислении налога полученные доходы не учитываются, в расчет берется лишь доход, который хозсубъект мог бы получить при определенных условиях — так называемый вмененный доход. Поэтому у плательщиков ЕНВД нулевых деклараций быть не может.

Для расчета вмененного дохода задействуются физический показатель и базовая доходность — в Налоговом кодексе в гл. 26.3 подробно охарактеризованы данные показатели. Также в этой главе приведены все основные понятия и их определения, необходимые для понимания сущности данного налога.

Титульный лист декларации по ЕНВД

На титульном листе, а также на всех последующих листах, указывается ИНН и КПП юридического лица. ИП поле КПП не заполняют ввиду отсутствия данных.

Если декларация исходная, то указывается номер корректировки «0», в случае уточнения необходимо указать соответственно «1», «2», «3» и т.д.

Для декларации за IV квартал 2020 года указывается период «24».

Дальше необходимо указать код налогового органа, в который представляется декларация.

Поле «Налогоплательщик» предназначено для указания полного наименования юридического лица.

Далее указывается код формы реорганизации, а также ИНН/КПП реорганизованной организации при наличии соответствующих сведений.

На титульном листе вносятся сведения о контактном телефоне и отражается количество заполненных страниц декларации.

В отдельном блоке указывается ФИО директора или представителя, ответственного за достоверность представленных сведений. Далее следует подпись и дата.

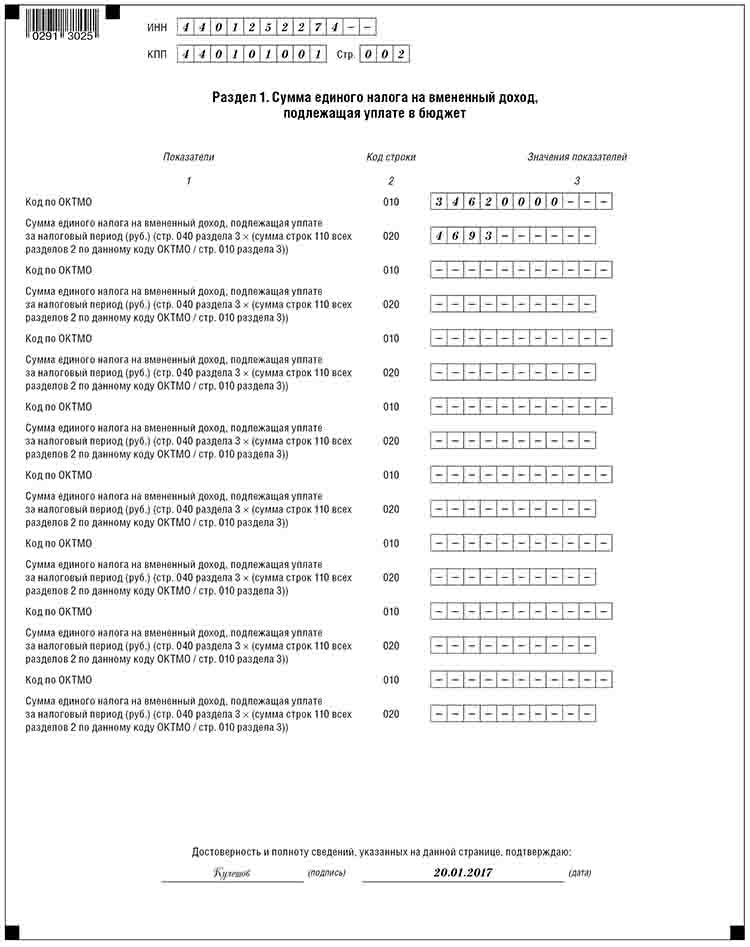

Порядок заполнения раздела 1 декларации

После заполнения разделов 2 и 3 можно приступить к заполнению раздела 1. Здесь указывается сумма «вмененного» налога, подлежащего уплате в бюджет.

В каждом блоке строк с кодами строк 010 и 020:

Значение показателя по строке 020 определяется так:

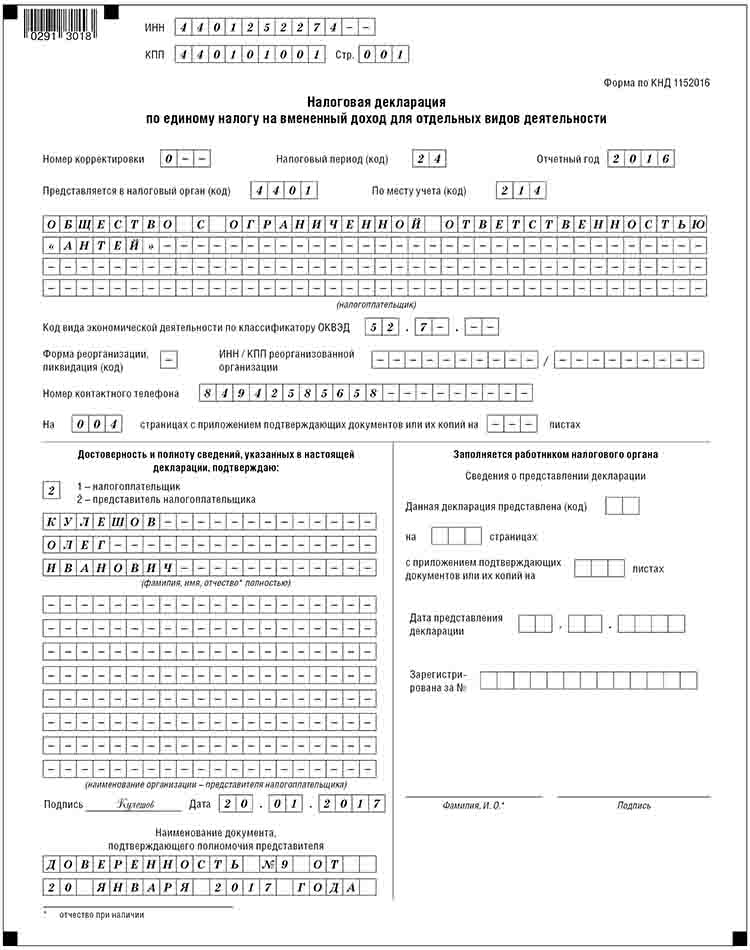

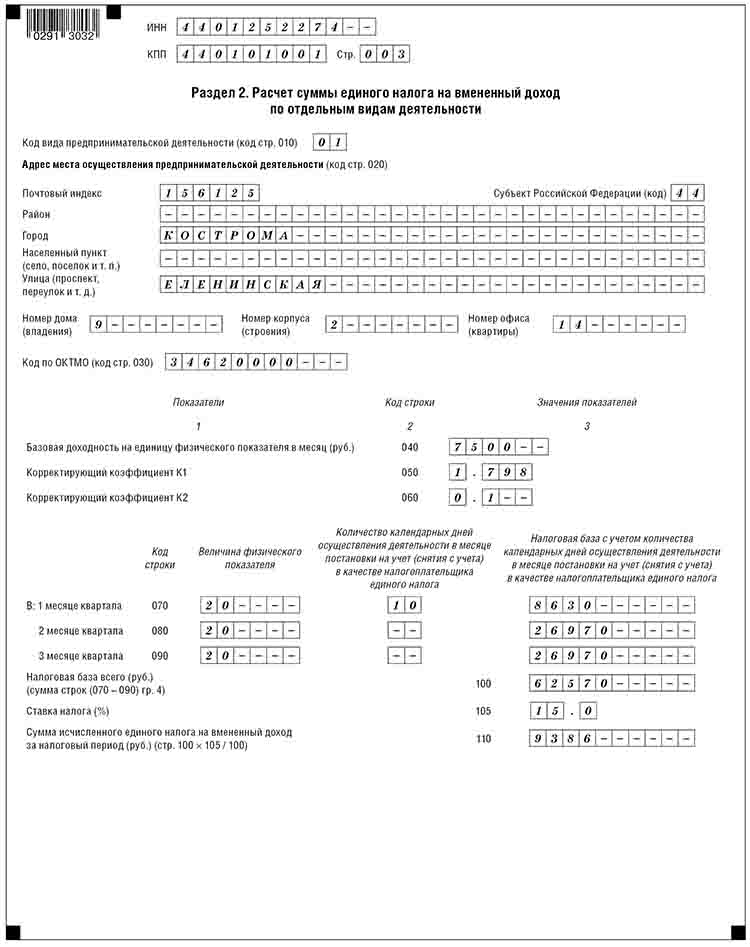

ООО «Антей» оказывает услуги по ремонту бытовой техники (код вида деятельности – 01). Базовая доходность по этому виду деятельности равна 7500 руб. в месяц на одного работника (ст. 346.29 НК РФ, приложение № 5 к Порядку заполнения декларации). Организация встала на налоговый учет по месту ведения данного вида деятельности 22 октября 2016 года. В фирме работают 20 человек. За них фирма заплатила взносы во внебюджетные фонды, в том числе «по травме», в сумме 5000 руб. Для услуг по ремонту бытовой техники в регионе установлен коэффициент К2 в размере 0,1. Коэффициент-дефлятор К1 в 2016 году равен 1,798.Определяя размер вмененного дохода, необходимо учесть количество календарных дней осуществления деятельности в месяце постановки на учет фирмы в качестве плательщика ЕНВД. Поэтому в январе налоговую базу нужно умножить еще на 0,32 (10 календарных дней осуществления деятельности: 31 (общее число календарных дней в октябре)).Таким образом, размер вмененного дохода в октябре IV квартала для «Антея» составит:7500 руб. × 0,1 × 1,798 × 20 чел. × 0,32 = 8630 руб.Размер вмененного дохода в ноябре и декабре IV квартала составит:7500 руб. × 0,1 × 1,798 × 20 чел. = 26 970 руб.Размер вмененного дохода за IV квартал равен:8630 руб. + (26970 руб. × 2 мес.) = 62 570 руб.Сумма единого налога за I квартал составит:62 570 руб. × 15% = 9386 руб.В связи с тем, что фирма уплатила страховые взносы в размере 5000 руб., она может уменьшить сумму единого налога на уплаченные страховые взносы.9386 руб. – 5000 руб. = 4386 руб. Но единый налог нельзя уменьшить на страховые взносы больше чем на 50%, поэтому фирма уплатила в бюджет 4693 руб. (9386 руб. × 50%).Налоговая декларация по ЕНВД за IV квартал 2016 года будет выглядеть так, как показано далее.

С 2013 года обязательный порядок перехода на уплату ЕНВД отменен. Применение данного спецрежима по любому из перечисленных в пункте 2 статьи 346.26 НК РФ видов предпринимательской деятельности является добровольным. То есть компания, применяющая «упрощенку» или общий режим налогообложения, вправе переходить на уплату ЕНВД по видам деятельности, указанным в главе 26.3 НК РФ, но делать это она не обязана. Компаниям, уплачивающим ЕНВД в текущем году и планирующим продолжать применение этого спецрежима в следующем году, вновь подавать заявления в налоговую инспекцию о постановке на учет по этому основанию не требуется.

Добровольно отказаться от «вмененки» и перейти на другой режим можно только с начала календарного года. Именно эту дату нужно указывать в заявлении о снятии с учета. Заявление о снятии с учета в качестве плательщика ЕНВД подается в течение пяти дней со дня перехода на иной режим налогообложения. Подчеркнем: такой переход производится для отдельных видов предпринимательской деятельности. По общему правилу исчисления сроков пятидневный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ). Следовательно, течение срока начнется после окончания новогодних каникул 1–8 января (ст. 112 ТК РФ, постановление Правительства РФ от 4 августа 2016 года № 756 «О переносе выходных дней в 2017 году»).

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД.

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

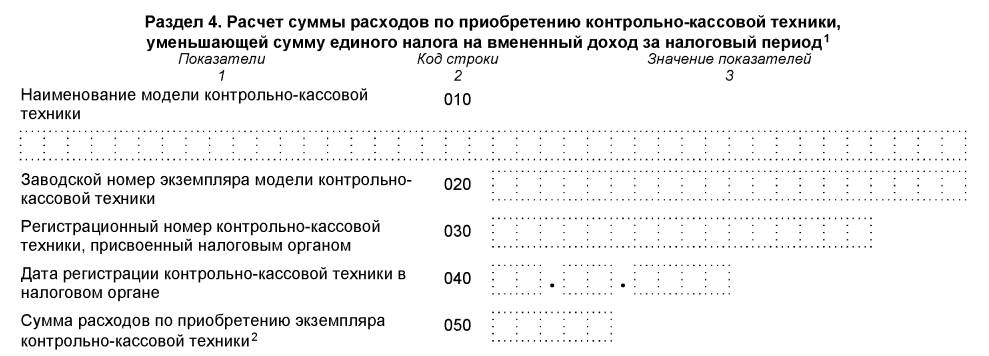

Форма декларации

Суммы, затраченные на приобретение ККТ, включают в раздел 3 — в специально заведенное поле 040.

Документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. Как сдать ЕНВД за 4 квартал 2020 года, если численность работников превышает 100 человек, — исключительно в электронном виде по телекоммуникационным каналам связи.

Как происходит заполнение декларации

Внимание! Подсказка от «КонсультантПлюс»:Заполнять декларацию рекомендуем в следующей последовательности: вначале титульный лист, потом разд. 2, затем разд. 4, разд. 3 и, наконец, разд. 1.Почему именно такая очередность, а не по порядку, смотрите в К+.

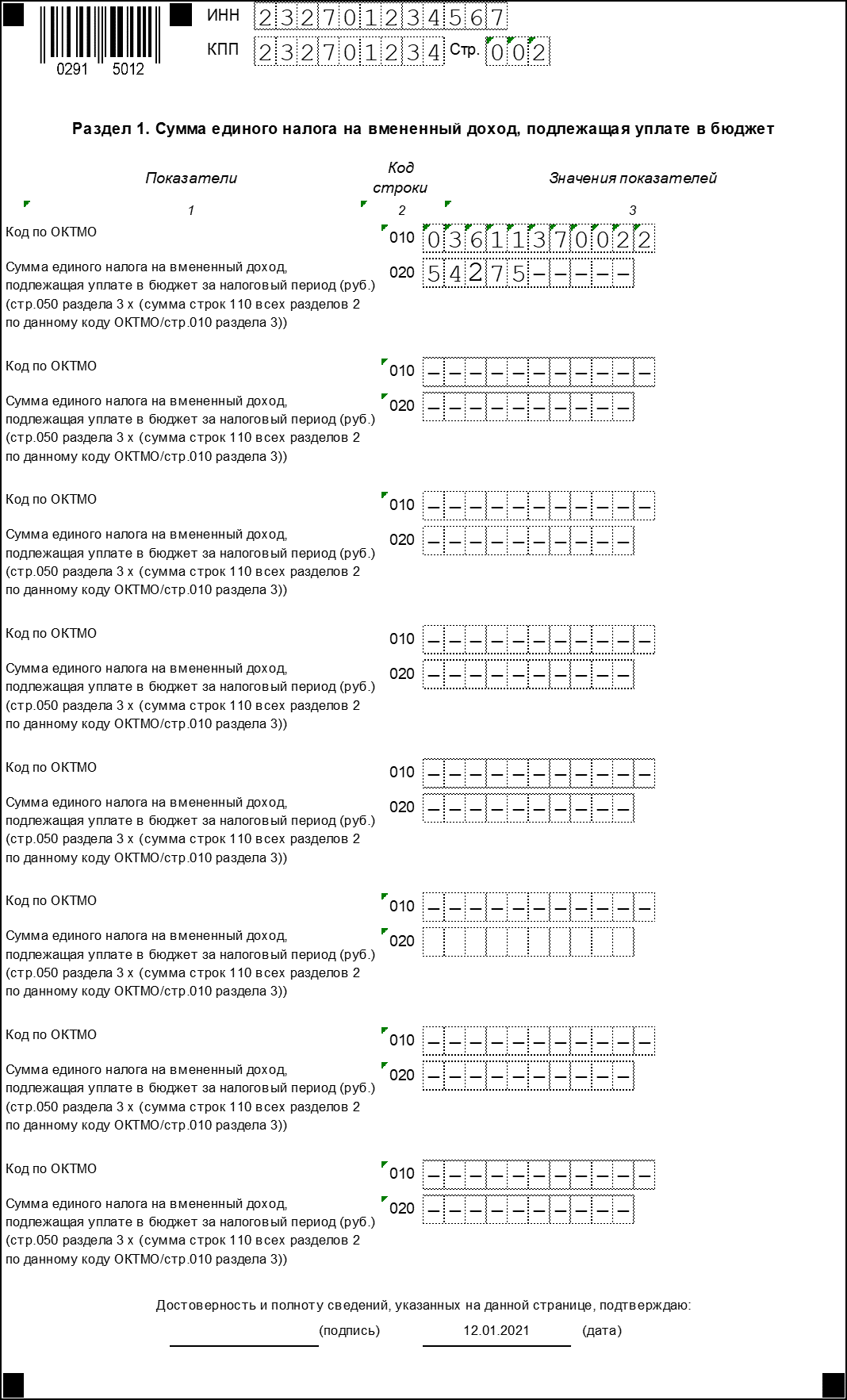

Раздел 1 декларации по ЕНВД

В Разделе 1 необходимо отразить сумму налога, подлежащую уплате в бюджет, которая была получена в Разделе 3.

Если в деятельности компании присутствует несколько ОКТМО, то сумма налога указывается отдельно по каждому коду.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до числа:

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Как и в какие сроки нужно передать отчет налоговикам

В текущем году за 3 квартал декларацию по ЕНВД налогоплательщики должны успеть передать в налоговую инспекцию до 20 октября. Это рабочий день, поэтому никаких переносов не будет.

Передать декларацию по ЕНВД за 3 квартал 2020 года инспектору можно одним из следующих способов:

В первом и втором случаях декларация сдается на бумажном носителе. Третий случай предполагает сдачу электронной версии отчета.

Опаздывать с подачей декларации нельзя, ведь это чревато санкциями со стороны налоговой службы.

Подробнее об этом читайте здесь.

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.