1 июля 2021 года завершится очередной этап перехода на кассовую технику нового поколения для индивидуальных предпринимателей. Расскажем, кого коснутся изменения, а кто сможет продолжить работу без кассы и после этой даты.

- У кого заканчивается отсрочка по кассам в 2021 году

- Кто может работать без онлайн-кассы после 1 июля?

- Как ИП обойти закон и работать без кассы

- А что будет за неприменение ККТ, если по закону она нужна?

- Какую кассу выбрать?

- Какие будут изменения

- Как грядущие изменения повлияют на бизнес

- Действующие налоги 2022

- Как будут происходить вычеты в 2023

- Проваленная фискализация

- Новости по теме

- Что такое РРО

- Закон про РРО в Украине

- РРО для ФОП первой группы

- РРО для ФОПов второй группы в 2022 году

- РРО для единоналожников 2–4-й групп в 2023 году

- РРО для ФОПов-общесистемщиков

- Налоги на общей системе налогообложения для ФОПов в 2023 году

- РРО и ФОПы-единоналожники в 2023 году

- Предварительное программирование товаров в РРО

- Виды РРО и ПРРО

- Штрафы для ФОПов без РРО в 2023 году

- Как установить бесплатный ПРРО

- Для Windows

- Для Android

- Вывод

- Как от нее отказаться

У кого заканчивается отсрочка по кассам в 2021 году

Согласно закону № 54-ФЗ до 01.07.2021 действовала отсрочка для ИП без наемных работников, которые:

- продают продукцию собственного производства;

- оказывают услуги или выполняют работы собственными силами.

Если же ИП нанял хотя бы одного сотрудника, он обязан установить и зарегистрировать ККТ в течение 30 дней с даты заключения трудового договора.

Причем в этом году налоговый вычет на покупку онлайн-касс уже не действует. (напомним, что в 2018-2019 годах ИП могли сэкономить до 18 тысяч рублей за каждое купленное устройство). Правда бизнес-омбудсмен Борис Титов обратился к премьер-министру РФ Михаилу Мишустину с просьбой в 2021 вернуть налоговый вычет за покупку ККТ для предпринимателей. Но решение вопроса находится пока на рассмотрении.

Кто может работать без онлайн-кассы после 1 июля?

Законом предусмотрено освобождение от онлайн-касс для видов деятельности, которые указаны в ст. 2 закона № 54-ФЗ. Отметим, что за последние два года этот список практически не изменился.

Так, льгота продолжает действовать для:

- бумажными периодическими изданиями и сопутствующими товарами в киосках, причем выручка от продажи периодики должна быть не меньше 50 %;

- питанием для учащихся и сотрудников образовательных учреждений;

- водой, молоком, безалкогольными напитками на розлив;

- овощами и фруктами в развал;

- изделиями народных промыслов собственного изготовления;

- через механические автоматы, продажа бахил;

- квасом, молоком с автоцистерн;

- разносной торговли, за исключением продажи маркированных или технически сложных товаров, которые требуют особых условий хранения;

- на ярмарках, рынках, в выставочных комплексах вне павильонов, автолавок, палаток и т. д.

Например: касса не понадобится огороднику при продаже излишка выращенных овощей на открытом лотке. А вот если завести ларек, который можно закрыть на замок и обеспечить сохранность продукции — касса уже необходима.

- ремонт и покраска обуви;

- присмотр за детьми, уход за больными, инвалидами и престарелыми;

- изготовление и ремонт ключей;

- услуги носильщиков на вокзалах и портах;

- распиловка дров и вспашка огородов;

- сдача в аренду своего жилья.

Также онлайн касса не нужна:

1.ИП на патенте, которые заняты в видах деятельности, указанных в п. 2.1 ст. 2 № 54-ФЗ (в целом, виды деятельности повторяют перечисленные выше, но так как предприниматели могут применять разные налоговые режимы, то законодатели выделили ИП на патенте в отдельную льготную группу).

Например, ИП на патенте без работников, который присматривает за детьми, может работать без кассы. А если тот же ИП решит оказывать услуги маникюра — касса уже нужна, так как это вид деятельности под льготу не попадает.

2.Предпринимателям, которые ведут бизнес в труднодоступных или отдаленных местностях.

Списки населенных пунктов, которым можно торговать без ККТ, утверждают региональные власти. Чтобы узнать, попадает ли ваш населенный пункт в число отдаленных, можно обратиться в свою налоговую инспекцию.

3.ИП при безналичных расчетах, кроме оплаты банковской картой.

Например, если ИП получает оплату от организации на расчетный счет — касса не нужна. Но если оплату производит сотрудник организации картой (в т.ч. числе корпоративной) по доверенности — нужно пробить кассовый чек.

4.Самозанятым, которые формируют клиентам чеки в приложении «Мой налог».

Как ИП обойти закон и работать без кассы

Предприниматели, бизнес которых совсем небольшой, могут избежать покупки кассы, если перейдут на режим для самозанятых (уплату налога на профессиональный доход — НПД). При этом сниматься с учета в качестве ИП совсем не обязательно.

Налоговые ставки на этом режиме выгодные: если покупателями или заказчиками ИП выступают физлица, ставка составит 4 % от суммы дохода, а если юрлица или другие ИП — 6 %. Страховые взносы на этом режиме платить не нужно.

Совмещать НПД с другими режимами — запрещено. Поэтому после регистрации в качестве плательщика НПД, предприниматель должен сообщить налоговикам, что он ушел с режима, который применял раньше (исключение: ОСНО, снятие с этого режима происходит автоматически). На подачу уведомления отводится 30 дней.

НПД имеет ряд ограничений:

- Предприниматель не сможет нанимать работников по трудовым договорам (привлекать исполнителей по договору ГПХ не запрещено).

- Его доход за год не должен превысить 2,4 млн. рублей.

- Нельзя заниматься посреднической деятельностью, перепродавать чужие товары, торговать маркированной или подакцизной продукцией.

Если условия применения НПД предпринимателю не подходят, а его бизнес не попадает под льготы и условия, о которых мы рассказали выше — обойти закон не получится.

Например: ИП работает в одиночку и занимается ремонтом сантехники. Раньше он применял патент, но потом перешел на НПД. На этом режиме он может работать без кассы после 01.07.2021 года. А если бы он остался на патенте, то ему пришлось бы до 1 июля купить и зарегистрировать онлайн-кассу.

Если на старте бизнеса кассовый аппарат не по карману — его можно взять в аренду или купить в рассрочку

Взять онлайн-кассу в аренду

А что будет за неприменение ККТ, если по закону она нужна?

За неприменение онлайн-кассы налогоплательщикам грозит административный штраф:

- для ИП и должностных лиц — от ¼ до ½ от суммы расчета, но не меньше 10 тысяч рублей;

- для организаций — от ¾ до 1 от суммы расчета, но не меньше 30 тысяч рублей.

Какую кассу выбрать?

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности) и т. д.

МТС Касса предлагает большой выбор моделей и сервисов, купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде.

До 31 мая 2021 года действует акция — первые два месяца аренды за полцены

Подумайте об экономии на эквайрингеМТС Кассы встроен функционал по приему безналичных платежей без терминала (через систему быстрых платежей — СБП). Комиссия здесь гораздо ниже и составляет всего — 0,4-0,7 %. Компания также оказывает услуги по регистрации кассы в ФНС и подключению к ОФД и осуществляет техподдержку в режиме 24/7.

Давайте посмотрим на самые популярные модели МТС Касс.

МТС Касса 5А — модель подойдет тем, кто постоянно передвигается — мастерам по вызову, курьерам, экспедиторам и т.д. В этот аппарат встроен эквайринг, поэтому вы сможете не только пробивать на ней чеки при получении наличных, но и получать оплату по картам.

МТС Касса 5 — аналогичная модель, но без бонуса в виде эквайринга (терминал можно подключать отдельно через bluetooth).

МТС Касса 7 — она подойдет для стационарной работы, например для салона красоты. Принимать оплату по картам можно также через внешний терминал, например МТС Эквайринг D200

В 2023 грядут изменения, которые затронут ювелирный бизнес. Налоговая нагрузка вырастет, усложняется учет. В данной статье, можно ознакомится со всеми необходимыми нюансами грядущих изменений.

Какие будут изменения

Самые существенные изменения касаются продавцов и производителей ювелирных изделий. Со следующего года запланирована отмена УСН и патента. Ранее таким налогообложением пользовались фирмы, имеющие годовую прибыль до 219 млн. р., а также ИП с прибылью до 60 млн. рублей. Штат сотрудников должен был включать до 130 и 15 человек соответственно. Нужно учесть, что для всех организаций, которые работают с НДС необходимо покупать ФН на 15 месяцев. «Альфа Сервис» поможет Вам с заменой фискального накопителя и проведём работы по перерегистрации ККТ в любой налоговой.

Государство обуславливает такие изменения следующими причинами:

- создание одинаковых условий для всех участников рынка;

- пресечение действий, направленных на избежание уплаты налоговых взносов путем дробления одной большой организации на несколько мелких;

- недопущение изготовления ювелирного продукта из инвестиционных слитков;

- пополнение казны государства.

Как грядущие изменения повлияют на бизнес

Изменения 2023 года в мире ювелирного бизнеса России затрагивают более 90 % бизнесменов. Дополнительно уже была введена обязательная маркировка товаров.

Государство планирует благодаря маркировке отследить путь от производителя до потребителя. Данный способ уже активно используется в табачной, алкогольной, молочной продукции и уже внедрен во многих других сферах. Также внесение продукции из драгоценных металлов в список акцизных товаров, потребует произвести смену налогооблажения не только в личном кабинете ФНС, но и в контрольно-кассовой технике. ООО «Альфа сервис» поможет Вам соответствовать новым требованиям государства. Мы обеспечим Ваш кассовый аппарат актуальными прошивками, выстроим и подключим документооборот, а также обеспечим необходимым оборудованием, требуемым для работы маркированной продукцией.

Перемены в отношении ювелирного бизнеса на этом не заканчиваются. Потребители стали меньше приобретать продукцию. Для того чтобы хоть как-то заинтересовать покупателя и не убить потребительский спрос вовсе, бизнесмены снижают маржу. При этом себестоимость изделий увеличилась более чем на 20 %. Причиной является повышение стоимости на драгоценные металлы, а также трудности, связанные с приобретением некоторых товаров из-за рубежа.

Процесс учета и ведения бухгалтерии усложняется. Неоспоримым фактом является то, что вести учет на ОСНО требует более глубоких знаний, умений. Необходимо подключать квалифицированных специалистов и докупать программное обеспечение. В связи с усложненным порядком обработки документов и подсчетом налогов возрастают риски получения штрафов из-за нарушений, связанных с заполнением документов, подсчетом налога, сроками сдачи.

Действующие налоги 2022

Организации и ИП, подпадающие под УСН и ПСН, пользуются следующими налоговыми льготами:

- освобождение от НДС;

- единый налог в размере 6 %. На выбор предоставляется альтернативный способ вычета налогов. Он составляет 15 % с разницы между доходом и расходом;

- ИП на патенте имеют право платить фиксированную сумму налога. Она у всех разная, т. к. рассчитывается индивидуально для каждого ИП, исходя из осуществляемой деятельности, региона, количества сотрудников.

Отдельно следует отметить, что в некоторых регионах налог может быть уменьшен до 1 % (единый налог) и до 5 %, если это вычет из дохода и расхода.

Как будут происходить вычеты в 2023

Налоговая нагрузка вырастет, ведь организациям, ИП придется перейти на ОСНО. Так, юридическим лицам придется платить по 20 % на налог на прибыль и НДС, а также до 2,2 % имущественного налога. ИП будут платить, как и компании 20 %, налог на прибыль. Дополнительно будет уплата НДФЛ со ставкой 13-15 %.

“Альфа-Сервис” предлагает ряд услуг, направленных на осуществление корректной работы бухгалтерии. Среди них: помощь в перерегистрация ККТ, обслуживание кассовых аппаратов, маркировка товаров, обучение кассиров и многое другое. Все работы будут выполнены в самые сжатые сроки.

Связаться с нами можно

С 18 мая 2022 года использование кассового оборудования становится обязательным для продавцов, которые занимаются торговлей продовольственными товарами, в том числе сельхозпродукцией, на ярмарках и торговых местах. Разбираемся, распространяется ли такое требование на самозанятых граждан.

Напомним, что нововведения об использовании кассового оборудования обусловлены вступлением в силу ряда изменений, которые внесены постановлением Совета Министров и Национального банка Беларуси от 15 ноября 2021 года №647/11.

Министерство антимонопольного регулирования и торговли ранее разъясняло предпринимателям нюансы новых обязанностей.

В частности, с 10 апреля 2022 года юридическим лицам и индивидуальным предпринимателям, занимающимся продажей товаров на торговой площади свыше 200 кв. м, нужно иметь кассовый аппарат или онлайн-кассу, чтобы был виден дифференциальный учет данных, отраженный в документах.

А до этого вводилась обязанность применения кассового оборудования при:

- торговле непродовольственными товарами на ярмарках, на торговых местах на рынках;

- осуществлении разносной торговли плодоовощной продукцией;

- выполнении работ, оказании услуг вне постоянного места осуществления деятельности (за исключением территории сельской местности);

- осуществлении обучения несовершеннолетних;

- оказании услуг по предоставлению жилых помещений (их частей) в общежитии и найму жилых помещений, садовых домиков, дач, в том числе для краткосрочного проживания.

Распространяются ли эти требования на самозанятых?

В инспекция МНС по Московскому району г. Бреста пояснили, что перечень видов деятельности, которые не относятся к предпринимательской и могут осуществляться физическими лицами без государственной регистрации в качестве индивидуального предпринимателя с уплатой единого налога определен пунктом 2 приложения 24 к Налоговому кодексу Республики Беларусь. Таких граждан априори относят к самозанятым.

Самозанятые – это физические лица, которые осуществляют деятельность, не требующую регистрации в качестве индивидуального предпринимателя.

В налоговой инспекции уточнили, что статус замозянатых также имеют ремесленники и граждане, которые оказывают услуги в сфере агроэкотуризма.

Поскольку физические лица, которые работают по заявительному принципу с уплатой единого налога, не являются субъектами предпринимательской деятельности, то и требования законодательства регулирующего порядок приема наличных денежных средств на эту категорию лиц не распространяется.

– Исходя из этого, самозанятые граждане, работающие по заявительному принципу с уплатой единого налога, в том числе ремесленники, граждане, занимающиеся предоставлением услуг в сфере агроэкотуризма, имеют право принимать наличные денежные средства без использования кассового оборудования – подытожили в инспекция МНС по Московскому району г. Бреста.

Подготовила Анжела ЛЮДЫНО

Фото Степана ТЮШКЕВИЧА

Проваленная фискализация

С 1 января 2022 года малый бизнес должен был перейти в, так называемую, «белую зону», установив классический кассовый аппарат или новейшее решение — программный РРО.

С помощью этого нововведения государство планирует отделить настоящий малый бизнес от среднего и крупного, который «раздробился» на ФЛП, чтобы платить меньше налогов.

Однако, какой-либо объективной необходимости для дополнительного администрирования и контроля микро-предпринимателей, у которых риск нарушения налогового законодательства минимальный, нет. Но ведение кассовых аппаратов, по сути, увеличивает административную нагрузку, которая исчисляется во времени и деньгах, потраченных предпринимателем на то, чтобы исполнять нормы этого закона. А, именно: купить и установить кассовый аппарат, обслуживать его, вести учет, сдавать отчеты. В случае применения этих норм к микробизнесу никаких дополнительных доходов бюджет не получит. Потому что у 2 группы вообще фиксированная ставка налога, и если ты не превышаешь допустимый порог в 5 млн. грн, то в принципе ты больше платить не будешь, даже если у тебя стоит кассовый аппарат.

Если брать кассовый аппарат, как инструмент борьбы с теми, кто злоупотребляет упрощенной системой налогообложения, то стоит сказать, что на мой взгляд особого эффекта это не даст.

Почему? Потому что этот инструмент не имеет предохранителей для борьбы с теми, кто уклоняется от уплаты налогов путем дробления на ФОПов. Кассовый аппарат просто-напросто контролирует оборот. И любая большая компания, которая имеет магазины и торгует через сеть ФОПов, может обойти эту норму, используя свой бухгалтерский штат и юристов. Они просто будут регистрировать новый ФОП, прогонять через него 5 млн грн. в месяц, и всё.

Что касается борьбы с контрабандой, то контрабанда появляется на границе и то, что ее будут продавать с кассовым аппаратом конечному покупателю, это просто ее легализирует. При этом НДС, который должен появиться при ввозе этого товара при легальной растаможке – не появляется. Поэтому это тоже вопрос очень спорный и без борьбы с самой контрабандой введение кассовых аппаратов микро-бизнесу особого эффекта не даст.

Отмечу, что сами предприниматели, поддерживают необходимость борьбы с теми, кто злоупотребляет упрощенкой, чтоб исключить незаконную конкуренцию. Если ты торгуешь без регистрации (не легально), то в этом случае кассовые аппараты ставить не будешь, ведь ты не субъект хозяйственной деятельности и находишься в более привилегированном положении по отношению к легальному ФОПу. А именно, ты не платишь налоги, не сдаешь отчетность, не подпадаешь под проверки налоговой. И все это происходит потому, что налоговая сегодня не имеет достаточных инструментов для проверки торговцев, не являющихся субъектами хозяйственной деятельности, т.е. не имеющих регистрации.

Поэтому мы, общественные активисты и бизнес-ассоциации выступаем за то, чтобы освободить реальный микро-бизнес от обязательного использования фискальных кассовых аппаратов, а взамен запустить инструмент, который позволит бороться со злоупотреблениями. Тогда это не будет дополнительным аргументом со стороны власти к обычным ФОПам, что кто-то уклоняется. Надо бороться с теми, кто действительно уклоняется, а не со всеми ФОПами.

А пока, чтобы уйти от РРО, предприниматели идут на разные ухищрения. Например,

— ушли до конца января в отпуск, и т.о. месяц можно было не платить единый налог. Если ты не ведешь деятельность, то ты не ставишь кассовый аппарат. Но это не распространяется на тех, у кого есть наемные сотрудники, потому что у кого есть штат, нормы отпуска не применяются.

— уход от налогов путем снятия терминала, якобы для того, чтоб следы о расчетах за товары не проходили через банк, и за это потом не оштрафовали.

— обычное закрытие деятельности. Есть два типа закрытия. Первый – это когда действительно не ведут деятельность, второй –когда переходят на «нелегалку», торгуют, но без государственной регистрации.

— переход с 2-йна1-ю группу, для которой необязательно применение кассовых аппаратов. Тут есть нюансы – такой переход возможен только за 15 дней до следующего квартала. Но это касается только тех, кто ведет деятельность на рынках, лотках, предоставляет населению бытовые услуги. Все остальные виды деятельности, которые сюда не вписываются, по сути, являются нарушением. А это чревато лишением. Свидетельства плательщика единого налога, перевод на общую систему и штрафы, которые будут насчитаны исходя из этой общей системы, а это примерно 41% со всего оборота.

Подытоживая, скажу, чтобы бизнес вывести из тени на самом деле нужно упрощать общий бизнес климат, минимизировать контакты с государством при ведении деятельности, убрать все ненужные проверки, перевести исключительно на рисковый подход проведения проверок, максимально уменьшить штрафы и оставить только самые простые, необходимо реформирование налоговой, чтоб она полностью стала сервисной службой, должна быть реальная борьба с контрабандой, чтобы в страну попадал товар легально и тогда вопросов к нему внутри страны не будет.

Новости по теме

- • Больше свежих новостей из Харькова, Украины и мира на похожие темы у нас на сайте:

- • Воспользуйтесь поиском на сайте Объектив.TV и обязательно находите новости согласно вашим предпочтениям;

- • Дата публикации материала: 15 февраля 2022 в 17:20;

- Корреспондент в данной статье раскрывает новостную тему о том, что «С 1 января 2022 года малый бизнес должен был перейти в, так называемую, «белую зону», установив классический кассовый аппарат или новейшее решение — программный РРО».

По информации «Опендатабота», в Украине зарегистрировано около 2 млн ФОПов. С начала 2022 года большинство из них должны были начать использовать регистратор расчетных операций (РРО).

Редакция MC.today разобралась, что такое РРО, кому он нужен и как вести по нему учет.

Что такое РРО

РРО – это регистратор расчетных операций. Устройство, которое хранит информацию обо всех денежных операциях и передает их в налоговую службу. А там уже сводится баланс – какой налог вы должны уплатить и какой уплатили.

РРО для ФОПов должны быть опломбированы и зарегистрированы фискальной службой. Такое устройство позволяет распечатать расчетные документы, например, чеки. В некоторых случаях вместе с РРО используется расчетная книжка.

Расчетная книжка – нумерованные квитанции, которые продавец обычно выдает, когда оформляет покупки, если работает без кассового аппарата.

РРО используют в таких сферах:

Пример бизнеса: мини-маркеты, супермаркеты, магазины продуктов питания, хозяйственных товаров и одежды, ювелирные магазины, бары, рестораны, кафетерии, отели, сфера услуг, аптеки, платная медицина, спортзалы, кинотеатры и другое.

Пример бизнеса: веб-порталы, интернет-магазины, точки выдачи товаров, службы доставки и прочее.

Примеры бизнеса: терминалы пополнения счетов, кофейные автоматы, вендинговые аппараты, паркоматы и другие.

Закон про РРО в Украине

В 2021 году ФОПы заплатили более 34 млрд грн налогов. Это рекордная сумма за последние пять лет. По мнению аналитиков из «Опендатабота», обязательно использовать РРО нужно, чтобы государство могло выяснить реальные доходы предпринимателя. Еще это способ максимально пополнить казну.

С начала 2022 года плательщики единого налога первой группы могут не использовать РРО/ПРРО. Это освобождение безусловное. То есть независимо от того, сколько заработал ФОП первой группы за год и какие товары он продает.

Еще не использовать РРО могут ФОПы на территории села, если:

- их выручка за год меньше 167 минимальных зарплат или 1 118 900 грн;

- они не продают свои товары в том же помещении, где есть подакцизные товары;

- они не продают товары онлайн;

- в сельском совете или совете ОТГ укр. об’єднана територіальна громада. – Прим. ред. не приняли решение обязательно использовать РРО на территории села или ОТГ.

С 1 января 2022 года в Украине вступили в силу изменения к Закону № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг».

Кроме установки РРО для большинства предпринимателей изменилось еще несколько положений:

- Предпринимателям при использовании РРО/ПРРО нужно указывать цифровой код марки акцизного налога в розничной торговле спиртными напитками (п.11 статьи 3).

- Учет товарных запасов для ФОПов нужно вести по-новому. Нужно указывать: название товаров, их цены и количество, код товарной подкатегории согласно УКТ ВЭД (п.12 статьи 3).

- Вдвое сократился размер штрафа, если вы продаете товары не из списка, который предоставили фискальной службе. Или санкции, если не вовремя подали документы по учету товаров в месте продажи (статья 20).

РРО для ФОП первой группы

ФОПы первой группы могут не использовать РРО. Но у них есть другие ограничения. Например, лимит на годовой объем дохода – не больше 167 минимальных зарплат или 1 118 900 грн (пп. 1 п. 291.4 НКУ).

Эта группа может только продавать товары в розницу на рынке и оказывать бытовые услуги по списку, который предусмотрен Налоговым кодексом Украины (п. 291.7 НКУ).

РРО для ФОПов второй группы в 2022 году

С 1 января 2022 года плательщики налога второй группы, независимо от того, чем занимаются и какой доход получают, должны использовать РРО или ПРРО, если принимают деньги за товар или услугу.

Но есть и исключение: применять регистратор расчетных операций необязательно, если клиенты рассчитываются только по безналу через банк, то есть перечисляют деньги с расчетного счета на расчетный счет. Например, через IBAN, онлайн-банкинг. Или если покупатель вносит деньги на счет продавца через кассу банка.

РРО для единоналожников 2–4-й групп в 2023 году

С 1 января 2022 года установить РРО должны были все ФОПы 2–4-й групп для любых видов деятельности. К этому времени предприниматели указанной группы должны были определиться, как будут вести бизнес:

- с РРО – выбрать стандартный автоматизированный или программный РРО;

- проводить или не проводить расчетные операции: во втором случае принимать платежи только на банковский счет.

Важно понимать, что оплата товара или услуги картой – тоже расчетная операция. Для нее нужен РРО.

РРО для ФОПов-общесистемщиков

Предприниматели на общей системе налогообложения должны использовать РРО каждый раз, когда проводят расчетные операции.

Единственное преимущество общей системы в сравнении с упрощенной – налоги, которые выплачиваются с прибыли, а не с доходов. Доходы – это прибыль минус расходы бизнеса. А если у компании много затрат, то эта система налогообложения выгодна для предпринимателя.

На третьей группе ЕНединого налога. – Прим. ред. налоги уплачиваются с объема доходов. Общая система – единственная форма уплаты налога для ФОПов с запрещенными для упрощенной системы видами деятельности. Например, аудит, технические исследования, организация и проведение гастрольных мероприятий, брокерская деятельность и так далее.

Годовой лимит дохода для ФОПов третьей группы единого налога – 7 818 900 грн, или 1167 минимальных зарплат на 01.01.2023.

Налоги на общей системе налогообложения для ФОПов в 2023 году

В 2023 году ФОП на общей системе налогообложения платит такие налоги:

- сборы и обязательные взносы: налог на доходы физических лиц (НДФЛ) – 18%; военный сбор (ВС) – 1,5%;

- единый социальный взнос (ЕСВ) – 22%.

РРО и ФОПы-единоналожники в 2023 году

Вот какие налоги платят предприниматели с РРО.

РРО и ФОПы-единоналожники в 2022 году

* Общее ограничение дохода для первой группы. Если вы его превышаете, то теряете право быть в этой группе.

Предварительное программирование товаров в РРО

ФОПы могут предварительно не программировать товары в РРО, кроме подакцизных. Для последних нужно программировать только размер ставки налогов и сборов, которые установлены действующим законодательством. Из-за этого введения Минфина от 26.07.2021 № 427 поменялись существующие Порядки регистрации и применения РРО и ПРРО. Изменения вступили в силу 17 сентября 2021 года. Они касаются не только ФОПов, а всех бизнесов, которые работают с РРО.

Виды РРО и ПРРО

РРО бывают двух видов: аппаратные и программные. Какой вид РРО лучше всего подходит вам – зависит от того, чем вы занимаетесь.

Аппаратное РРО – это физическое устройство для кассовых операций. Их используют в супермаркетах, магазинах, банках, кафе и ресторанах, службах доставки и прочих компаниях.

Аппаратные РРО условно делятся на:

Еще их называют электронный контрольно-кассовый аппарат, или просто кассы. Их главные особенности:

- в устройства можно вносить информацию, печатать чеки, проверять наличие товаров, вести учет и прочее;

- работают автономно, то есть не взаимосвязаны с другими устройствами;

- работают без компьютера;

- перечень товаров хранится в памяти устройств и меняется вручную;

- рассчитаны на малый бизнес с небольшим потоком клиентов.

Еще их называют электронный контрольно-кассовый регистратор. Это принтеры для чеков, которые получают команды от программы на компьютере. Они работают быстрее кассовых аппаратов.

Подходят для бизнеса с постоянным товарооборотом, например, супермаркетов, продуктовых магазинов. Еще для работы с ним нужны компьютер и учетная программа, которая будет интегрироваться с фискальным регистратором.

То есть такой регистратор идентичен первому, но команды ему задает другое устройство, а не собственная клавиатура.

Нужны для курьеров и выездной торговли. Они небольшие и легкие.

Программный РРО или ПРРО – это программное приложение, установленное на каком-либо устройстве. Программное РРО отличается от традиционного тем, что первый фискализирует передает информацию о товарообороте через регистратор в налоговую службу. – Прим. ред. и печатает чеки сразу и хранит их в своей памяти.

Программный РРО для фискализации квитанции должен связаться с сервером налоговой службы. Он не хранит их в себе. Чеки остаются на сервере налоговой. Чтобы его получить, покупателю нужно написать на электронную почту или в мессенджер службы. Еще чеки можно распечатать, но для этого нужен принтер.

Программный РРО можно использовать вместо привычной кассы. ПРРО будет сопряжен с «Электронным кабинетом». То есть вы сможете контролировать работу РРО и вести торговый учет на расстоянии.

Программный РРО можно бесплатно получить в Государственной налоговой службе.

Вот так зарегистрировать ПРРО:

- Выбрать программное обеспечение.

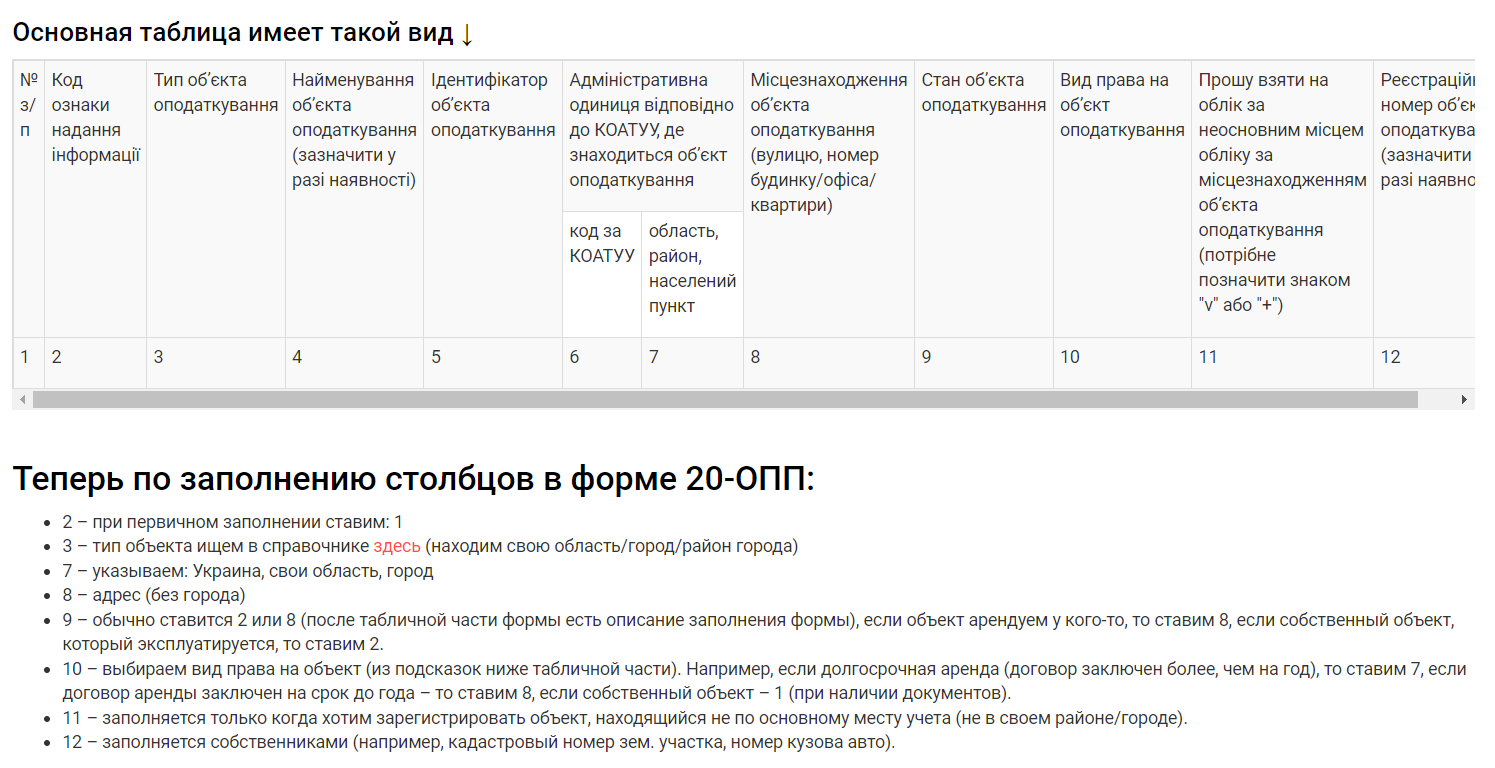

- Подать в налоговую форму 20-ОПП для регистрации хозяйственной единицы.

- Получить КЭПквалифицированная электронная подпись. – Прим. ред. для кассира и зарегистрировать электронную подпись кассира в налоговой.

- Чтобы зарегистрировать кассу и получить фискальный номер, нужно подать в налоговую форму 1-ПРРО.

Кроме того, есть много сервисов, которые предлагают автоматизировать процессы бизнеса. В том числе предлагают воспользоваться их ПРРО. Например, «Вчасно.Каса», «ФОПкаса», «Е-чек» и другие.

Важно! Никакой новой отчетности по использованию аппаратного или программного РРО не вводится.

Штрафы для ФОПов без РРО в 2023 году

Если не выполнять правила закона о РРО, то придется платить штрафы.

На период военного положения, правда, за нарушения закона о РРО штрафы действуют только в том случае, если вы продаете подакцизные товары. Во всех остальных случаях санкции не применяются до окончания военного положения.

Тем не менее, стоит знать требования законов. О них расскажем дальше. Если вы будете работать без РРО, то придется платить штраф – 100% от стоимости проданных товаров без РРО – за первый проступок. Второй раз вы заплатите уже 150% от суммы проданных с нарушением товаров (п. 1 ст. 17 закона о РРО).

Кроме этого, нарушители заплатят штраф в размере 30 НМДГ необлагаемых минимумов доходов граждан. – Прим. ред. – 510 грн (п. 5 ст. 17 закона о РРО), если нет контрольной лентыдокумент, созданный в электронной форме РРО с копиями чеков, напечатанными РРО. – Прим. ред. в электронной форме. А если вы продали подакцизный товар и предварительно его не запрограммировали – 300 НМДГ, то есть 5,1 тыс. грн согласно п.7 ст.17 закона о РРО.

Но! Если ФОПы 2–4-й групп установят кассовые аппараты до 1 марта, заплатят штраф в размере 10% от стоимости проданного товара, если будут такие нарушения:

- Занизили сумму расчетной операции в фискальном чеке.

- Не выдали чек в бумажной или электронной форме.

- Не провели расчетную операцию через РРО/программный РРО.

Если вы не подали контролерам отчетность по РРО, нужно будет заплатить 30 НМДГ, то есть 510 грн согласно п. 10 ст. 17 закона о РРО. А если не предоставили документы при проверке или продали неучтенный товар – штраф в размере стоимости товаров, но не менее 170 грн (ст. 20 закона о РРО).

Кроме того, если неправильно использовали расчетную книжку, то оштрафуют на 50 НМДГ, то есть на 850 грн, согласно п. 3 ст. 17 закона о РРО.

Как установить бесплатный ПРРО

Налоговая предлагает предпринимателям воспользоваться бесплатным «ПРРО Касса». Программный кассовый аппарат доступен для устройств на операционных системах Android и Windows.

Для Windows

Чтобы установить «ПРРО Касса» на Windows, ваш рабочий компьютер должен отвечать следующим требованиям:

- оперативная память – от 512 мегабайт;

- процессор – 1 ГЦ;

- свободное место на диске – 4,5 гигабайта;

- бесперебойный доступ к интернету;

- Windows Vsita SP2 и выше;

- сканер для штрихкодов, подключенный к буферу клавиатуры.

- Загрузите и распакуйте архив с файлами для вашей операционной системы.

- Запустите файл установки программного регистратора setup.exe.

- Выберите путь установки программы.

- Поставьте крестики напротив опции «Создать ярлык» в меню «Пуск» и на рабочем столе.

- Нажмите кнопку «Установить».

Для Android

Для того чтобы установить «ПРРО Касса» на Android, версия операционной системы должна быть минимум 4.4. Еще нужен постоянный доступ к интернету.

Нужно загрузить комплект из трех файлов: PRRO.Check.apk, Version и PRRO.Pos.apk. Затем запустить установочный файл PROS.Pos.apk и дать разрешение на установку приложения.

- Подключить устройство к компьютеру.

- Выбрать режим работы USB – «Передача файлов» в открывшемся окне.

- Открыть на компьютере подключенное Android-устройство.

- Перекинуть файл секретного ключа и сертификат.

Вывод

С 2022 года РРО должны применять ФОПы, которые работают в торговле, сфере услуг, общепита, электронной коммерции или владеют торговыми автоматами, которые принимают наличку. То есть все, кто принимает оплату наличными или на карту.

Не использовать РРО могут:

- ФОПы первой группы;

- ФОПы второй группы, если принимают деньги только по безналу через банк;

- ФОПы, которые работают в селе и выполняют определенные требования.

Если вы не установите РРО или будете продавать товары без него, то придется заплатить штраф. Если вас поймали первый раз – 100% от стоимости проданных без РРО товаров и услуг. Второй раз – 150%.

Еще есть штрафы, если вы не используете контрольную ленту – 30 НМДГ, то есть 510 грн. И если вы продаете акцизный товар и не запрограммировали его предварительно – 300 НМДГ, то есть 5,1 тыс. грн.

На время военного положения в стране штрафы должны платить только те, кто продает подакцизные товары, нарушая закон о РРО. Все остальные освобождаются от штрафов до окончания войны.

ИП и физлицам

04.04.2022 3 мин на чтение

мин

Как от нее отказаться

Осенью 2021 г. на кассовый аппарат, принадлежащий ИП, установили СКНО, но на сегодняшний день бизнеспроцессы перестроили так, что все расчеты с клиентами за оказанные услуги идут через расчетный счет, касса не нужна.

Можно ли сейчас отказаться от кассы? Если да, то как?

Да, можно отказаться. Для этого нужно написать заявление в РУП «Информационно-издательский центр по налогам и сборам».

Порядок использования кассового оборудования, приема наличных денежных средств определен постановлением Совмина и Нацбанка от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» и Положением об использовании кассового и иного оборудования при приеме средств платежа, утв. этим постановлением (далее – Положение № 924/16).

На основании ч. 4 п. 1 Положения № 924/16 его действие в части необходимости использования кассового оборудования и (или) платежных терминалов (КСА) не распространяется на юридических лиц и индивидуальных предпринимателей, которые осуществляют прием только безналичных денежных средств и (или) электронных денег в соответствии с банковским законодательством, при одновременном соблюдении следующих условий:

Статья доступна только зарегистрированным пользователям