Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

Налог на режиме ЕНВД рассчитывается не с реально полученного дохода, а на основании вменённого или заранее рассчитанного государством. Одним из элементов формулы расчёта является базовая доходность по разным видам деятельности. Базовая доходность по ЕНВД на 2020 год (таблица) опубликована в НК РФ, покажем, как с её помощью рассчитать налог к уплате.

- Что учитывают при расчёте вменённого дохода

- Базовая доходность для ЕНВД по видам деятельности

- Пример расчёта налога на ЕНВД

- Уменьшение рассчитанного налога за счёт взносов

- Система налогообложения для ИП в 2022 году

- Общая система налогообложения для ИП

- Упрощенная система налогообложения для ИП

- Кому УСН не подходит

- Как подать заявление о переходе на УСН

- Какие налоги платит ИП на УСН

- Каковы объекты налогообложения и налоговые ставки при УСН

- Когда платить налог и сдавать декларацию

- Патентная система налогообложения для ИП

- Кому подходит ПСН

- Как перейти на ПСН

- Какие налоги платить на ПСН

- Как посчитать стоимость патента и какие налоговые вычеты возможны

- НК РФ Глава 26. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

- Заявление о переходе на ЕНВД

- Пошаговая инструкция перехода на вмененный налог

- Формула расчёта ЕНВД

Что учитывают при расчёте вменённого дохода

Режим ЕНВД в 2020 году для ИП и ООО привлекателен тем, что предполагаемый или вменяемый государством доход часто оказывается ниже, чем тот, который реально получает налогоплательщик. Соответственно, чем ниже предполагаемый доход, тем меньше налог к уплате.

Базовая доходность (БД) – это сумма дохода в рублях, которая предполагается полученной налогоплательщиком. Например, один работник в сфере бытовых услуг приносит доход в 7 500 рублей в месяц, один квадратный метр площади торгового зала — 1 800 рублей, а одно транспортное средство по грузоперевозке – 6 000 рублей.

Цифры базовой доходности в НК РФ указываются для одной единицы физического показателя (ФП) — работника, квадратного метра, единицы транспорта и др. Легко подсчитать, что три работника, занятых в бытовых услугах на ЕНВД в 2020 году для ИП, приносят вменённый доход (3 * 7 500) 22 500 рублей в месяц. Конечно, на практике три работника в бытовых услугах приносят гораздо большие суммы, но для расчёта налога учитывается именно этот вменённый доход.

Таким образом, расчёт ЕНВД для налогоплательщика основан на двух основных элементах формулы:

- базовая доходность (БД);

- физический показатель (ФП).

Кроме того, в формуле есть ещё два коэффициента, которые корректируют рассчитанный вменённый доход:

Полностью формула расчёта ЕВНД 2020 (сумма налога в месяц) будет такой:

БД * ФП * К1 * К2 * 15%

Базовая доходность для ЕНВД по видам деятельности

В статье 346.29 Налогового кодекса два основных элемента формулы расчёта налога ЕНВД в 2020 году для ИП и организаций приводятся в одной таблице.

Теперь, на основании этих данных, легко сделать расчёт ЕНВД в 2020 году для разных видов деятельности.

Для оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями можно в этой статье.

Пример расчёта налога на ЕНВД

Ещё раз вернёмся к формуле расчёта ЕНВД для ИП в 2020 году (для организаций она аналогична).

Как видим, три составляющие формулы (БД, ФП, К1) будут одинаковыми для всех налогоплательщиков на ЕНВД. Остаётся только найти региональный коэффициент К2. О том, как это сделать, читайте в статье «Как найти коэффициент К2 для вашего региона».

Частная швея в г. Ярославле занимается пошивом одежды на дому. Рассчитаем, какой налог на ЕНВД для ИП в 2020 году ей придётся платить.

Пошив одежды относится к бытовым услугам, поэтому базовая доходность здесь составляет 7 500 рублей. Швея работает сама, поэтому физический показатель равен 1. Коэффициент К1 в 2020 для всех плательщиков ЕНВД одинаков — 2,005. Коэффициент К2 для формулы расчета взят из решения Муниципалитета г. Ярославля, он равен 0, 519.

Подставляем все эти значения в формулу расчета: 7 500 * 1 * 2,005 * 0, 519 * 15% = 1170,66 рублей в месяц или 3 512 рубля в квартал.

Предположим, что заказчиков у швеи много, поэтому она решает открыть ателье и нанять 4 работников. В этом случае в формуле расчета изменится только показатель ФП – вместо 1 он станет равным 5 (сам предприниматель плюс 4 работника). Тогда налог в месяц составит 5 853,34 рублей, а в квартал – 17 560 рублей.

Уменьшение рассчитанного налога за счёт взносов

Индивидуальные предприниматели и организации, работающие на ЕНВД, могут уменьшить рассчитанный налог за счёт взносов, уплаченных ИП за себя и/или за работников.

Налоговый период (срок, за который рассчитывается налог) на ЕНВД составляет один квартал. Декларация сдаётся не позднее 20-го числа месяца, следующего за отчётным кварталом (20 апреля, июля, октября, января). Налог же можно заплатить на 5 дней позже (25 апреля, июля, октября, января соответственно).

Чтобы иметь возможность уменьшить рассчитанный квартальный налог, надо заплатить часть годовых взносов ИП за себя до конца этого отчётного квартала. Например, для уменьшения налога за 1 квартал взносы надо заплатить не позднее 31 марта.

Напомним, что взносы на своё пенсионное и медицинское страхование предприниматель может заплатить в любое время и любыми суммами до 31 декабря. Однако, если платить взносы за себя только раз в году, то рассчитанный налог можно будет уменьшить только за тот квартал, в котором они были уплачены. Что касается взносов за работников, то их работодатели обязаны платить ежемесячно, поэтому налог можно уменьшать в каждом квартале.

Ещё один важный нюанс – если ИП работает сам, то рассчитанный квартальный налог уменьшается на всю сумму уплаченных взносов. Если же у предпринимателя есть работники в деятельности на ЕНВД, то налог можно уменьшать не более, чем на половину. Для организаций действует такое же правило.

Посмотрим, как уменьшается налог за счёт взносов на примере швеи из Ярославля. В 1 квартале, когда швея работала одна, она внесла за себя часть годовых взносов ИП в сумме 5 000 рублей. Взносы были уплачены 10 марта, т.е. внутри отчётного квартала. При заполнении декларации за 1 квартал предприниматель указывает сумму начисленного налога (в нашем примере 3 512) и уплаченные взносы. Уменьшаем налог на взносы (3 512 – 5 000 <0), т.е. платить в бюджет на ЕНВД для ИП в нашем примере не придётся вообще.

Но при наличии работников во 2 квартале ситуация другая. Хотя ИП заплатил взносы за себя (тоже 5 000 рублей) плюс 28 000 рублей взносов за работников, но рассчитанный квартальный налог в 17 560 рублей можно уменьшить не более, чем на половину. То есть, несмотря на то, что сумма взносов ИП за себя и работников составляет 33 000 рублей, что больше рассчитанного налога, заплатить в бюджет все равно придётся 17 560/2 = 8 780 рублей.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Дата публикации: 13.02.2013 15:21 (архив)

В связи с вступлением в силу с 01.01.2013 Федерального закона от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон от 25.06.2012 № 94-ФЗ) Межрайонная ИФНС России №51 по г.Москве сообщает следующее.

В соответствии со статьей 346.28 Налогового кодекса Российской Федерации в редакции Федерального закона от 25.06.2012 № 94-ФЗ (далее – Кодекс) организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога на вмененный доход (далее – ЕНВД), обязаны встать на учет в качестве налогоплательщиков единого налога в налоговом органе.

Организации или индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщика единого налога.

Таким образом, с 01.01.2013 налогоплательщиками единого налога являются организации и индивидуальные предприниматели, изъявившие желание применять систему налогообложения в виде ЕНВД и подавшие в налоговый орган заявления о постановке на учет в качестве налогоплательщиков указанного налога.

Как разъяснил Минфин России в письме от 27.12.2012 № 03-02-07/2-183 в случае, если организация (индивидуальный предприниматель) состоит на учете в налоговом органе в качестве налогоплательщика ЕНВД до вступления в силу Федерального закона от 25.06.2012 № 94-ФЗ и желает продолжить уплату этого налога, то повторной подачи этим лицом заявления о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не требуется.

В то же время в случае, если организацией (индивидуальным предпринимателем) применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации по ЕНВД, но не было подано заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, то при изъявлении этим лицом желания продолжить в 2013 году уплачивать единый налог следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, указав в заявлении дату начала применения системы налогообложения в виде ЕНВД, соответствующую дате начала первого налогового периода, за который представлялась в этот налоговый орган налоговая декларация по ЕНВД.

В случае если заявление о постановке на учет в качестве налогоплательщика ЕНВД не будет подано в налоговый орган до представления в 2013 году налоговой декларации по ЕНВД за первый налоговый период, и налоговый орган не будет уведомлен о переходе этого лица на упрощенную систему налогообложения или патентную систему налогообложения, то эта организация (индивидуальный предприниматель) признается с 2013 года налогоплательщиком, применяющим общий режим налогообложения.

Открыли ИП на всякий случай, но бизнес так и не случился. По доходам ноль, зато страховых взносов к уплате накапало аж на 40+ тысяч. Разве это справедливо? По крайней мере, это законно. В статье рассказываем о том, какие системы налогообложения существуют для ИП и каковы обязательные платежи для каждой из них.

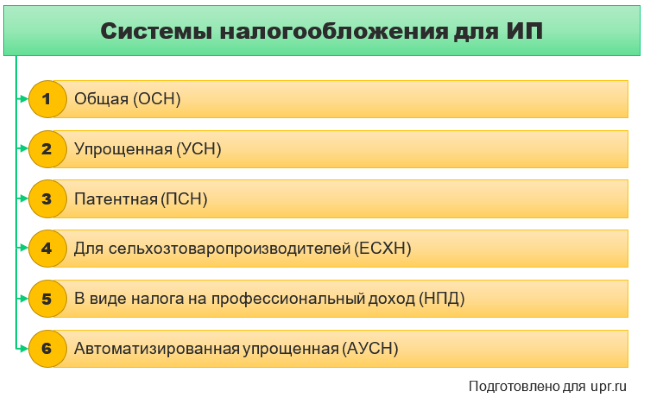

Система налогообложения для ИП в 2022 году

В случае с ИП все так же, как и с организациями. Есть общая система налогообложения, а есть специальные налоговые режимы.

Первая применяется по умолчанию и вообще всеми. Вторые нужно выбирать самим, уведомлять об этом налоговиков, а еще соблюдать специальные критерии.

При первой платится куча налогов и сдается такая же куча деклараций и отчетов. При вторых часть обязательных платежей заменяется одним налогом, а отчетность становится проще и сдается реже.

На схеме показали все возможные варианты. Частности и нюансы для каждого режима рассмотрим далее.

Если интересуетесь налогами для юрлиц, тогда посмотрите нашу статью «Какую систему налогообложения выбрать организации».

Общая система налогообложения для ИП

Как уже отметили, на ОСН переходить не нужно. Эта система применяется автоматически, если предприниматель не выбирает другую. Платить придется все «классические» налоги за себя и своих работников, а также страховые взносы – и тоже как свои, так и за нанятый персонал. В таблице показали, о каких платежах идет речь.

Таблица 1. Какие налоги и взносы платит ИП на ОСН

Что платить

Кто платит

Какой отчет составляется

НДФЛ за себя

Все ИП со своих доходов

Декларация по форме 3-НДФЛ

НДС

Все ИП, кроме тех, что получили освобождение от уплаты по п. 1 ст. 145 НК РФ

Декларация по НДС

Страховые взносы за себя

Все ИП в фиксированной сумме. В 2022 году это:

· 34 445 руб. + 1% с доходов, которые превысили 300 тыс. руб. за год – в Пенсионный фонд;

· 8 766 руб. – в Фонд обязательного медицинского страхования

–

Если есть наемные работники

НДФЛ с зарплаты наемных работников

ИП как налоговый агент за нанятых сотрудников.

Важно: это налог не ИП, а работников. ИП лишь рассчитывает его и перечисляет в бюджет

Расчет 6-НДФЛ

Страховые взносы за наемных работников

ИП-работодатель с выплат наемным работникам, которые облагаются взносами.

Важно: это расходы самого ИП. В 2022 году они зависят от суммы зарплаты, начисленной сотрудникам:

· 22% – в Пенсионный фонд;

· 5,1% – в Фонд обязательного медицинского страхования;

· 2,9% – в Фонд социального страхования

Расчет по страховым взносам

Взносы от несчастных случаев на производстве и профессиональных заболеваний за наемных работников

Аналогичны страховым взносам. Ставка зависит от того, насколько опасна деятельность ИП. Чем выше риск, тем больше процент отчислений. Его минимальная величина – 0,2%

Расчет 4-ФСС

Если есть особые операции или объекты налогообложения

Налог на имущество физлиц

ИП – владелец недвижимости, которая облагается налогом по ст. 401 НК РФ

–

Земельный налог

ИП, который владеет земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения

–

Транспортный налог

ИП-владелец транспортного средства

–

Акцизы

Предприниматель, осуществляющий операции с подакцизными товарами из ст. 181 НК РФ

Налоговые декларации по акцизам на:

· табачные изделия;

· спирт, алкогольную и спиртосодержащую продукцию, виноград;

· нефтепродукты, нефтяное сырье;

· автомобили и мотоциклы

Водный налог

Предприниматель, который по лицензии пользуется водными объектами согласно п. 1 ст. 333.9 НК РФ

Декларация по водному налогу

Сборы за пользование объектами животного мира и водных биологических ресурсов

ИП, имеющий разрешение на добычу (вылов) животных

Сведения, предусмотренные ст. 333.7 НК РФ

Налог на добычу полезных ископаемых

ИП, который пользуется недрами и добывает полезные ископаемые

Декларация по налогу на добычу полезных ископаемых

Торговый сбор

Предприниматели, которые ведут торговую деятельность в Москве с учетом исключений из ст. 411–413 НК РФ, ст. 1 Закона г. Москвы от 17.12.2014 г. № 62

–

- большее количество налогов, а значит, проблем с их подсчетом и составлением деклараций;

- повышенная налоговая нагрузка по сравнению со спецрежимами.

Однако есть и преимущества:

- свобода в выборе новых видов деятельности, приобретении основных средств, найме сотрудников, которой нет у тех же «упрощенщиков»;

- сотрудничество с покупателями на ОСН. Они, скорее всего, предпочтут вас другому ИП на спецрежиме. Все дело в НДС с покупки, который у них получится возместить, ведь вы плательщик этого налога и выставляете счета-фактуры.

Упрощенная система налогообложения для ИП

Все про упрощенку написано в гл. 26.2 НК РФ. Она хороша тем, что сразу несколько обязательных платежей заменяются одним. ИП на упрощенке платит единый налог вместо:

- НДС;

- НДФЛ за себя;

- налога на имущество, используемое в предпринимательстве.

Все остальное будет таким же, как на общем режиме. Но, поверьте, даже это большое подспорье, если вспомнить, чего стоят расчеты и отчеты по НДС.

Кому УСН не подходит

УСН доступна не всем ИП. Вот перечень тех, кому она точно не подойдет:

- производителям подакцизных товаров за исключением подакцизного винограда, вин, в том числе игристых, виноматериалов, виноградного сусла из винограда собственного производства;

- плательщикам единого сельхозналога;

- тем, кто добывает и реализует полезные ископаемые, кроме общераспространенных;

- участникам договоров простого товарищества или доверительного управления имуществом, если они выбрали УСН с объектом «доходы».

В отношении последних заметим: смена объекта на «доходы минус расходы» решит проблему и позволит остаться на упрощенке.

И это не все ограничения. Те, кто не отыскали себя в приведенном перечне, но грезят об УСН, должны соответствовать еще трем критериям:

- среднесписочная численность наемных работников не превышает 100 человек для перехода на спецрежим и 130 – для того, чтобы остаться на нем в следующем периоде;

- доходы за год составляют не более 200 млн руб. с учетом дефлятора. Последний в 2022-м равняется 1,096. Значит, лимит превращается в 219,2 млн руб.;

- основные средства по остаточной стоимости стоят не больше 150 млн руб.

Как подать заявление о переходе на УСН

Если у ИП все сходится, тогда он вправе заявить о своем желании перейти на упрощенку. Для этого он заполняет уведомление о переходе на УСН и передает его в налоговую по месту жительства. Нужно успеть в такие сроки:

- для давно зарегистрированных ИП – до 31 декабря текущего года. Тогда упрощенка для них «наступит» с 1 января следующего года;

- для вновь зарегистрированных ИП – в течение 30 календарных дней с даты постановки на учет у налоговиков. При таком раскладе ИП признается «упрощенщиком» с момента принятия на налоговый учет.

Какие налоги платит ИП на УСН

В таблице 2 смотрите про обязательные платежи на упрощенке.

Таблица 2. Какие налоги и взносы платит ИП на УСН

Каковы объекты налогообложения и налоговые ставки при УСН

Таблица 3. Объекты, ставки и расчет налога при УСН для ИП

Разумно задаваться вопросом: какой объект налогообложения выгоднее? Однозначного ответа нет. Все зависит от особенностей бизнеса у конкретного ИП. Самое лучше – посчитать налог для двух вариантов по плановым или фактическим цифрам доходов и расходов. Оптимальным окажется вариант с меньшей суммой обязательных платежей в бюджет.

Кроме того, есть общие рекомендации от экспертов. Они универсальны для юрлиц и ИП. Мы приводили их на схеме в уже упомянутой статье «Какую систему налогообложения выбрать организации».

Когда платить налог и сдавать декларацию

Единый налог при УСН перечисляется в бюджет четырьмя платежами. Нужно успеть перевести деньги не позднее следующих дат.

Таблица 5. Когда платить авансовые платежи и налог при УСН

Декларация сдается только один раз в год – не позднее 30 апреля года, который следует за тем, за который отчитываются.

Если даты уплаты или сдачи декларации оказываются выходными днями, тогда идет их подвижка на ближайший рабочий день.

Патентная система налогообложения для ИП

Про ПСН говорится в гл. 26.5 НК РФ.

Эта система уникальна тем, что действует только для ИП. Организации ее не применяют. В чем-то она похожа на существовавший ранее единый налог на вмененный доход. Сходство в следующем:

- ПСН применяется к ограниченному перечню видов деятельности;

- налог при этой системе считается, исходя из потенциально возможного к получению дохода, а не его реальной величины;

- ПСН можно совмещать с ОСН, УСН и ЕСХН.

А еще у патента много общего с упрощенкой. Вот, к примеру:

- ПСН – режим по выбору, а не по умолчанию, как ОСН;

- применяют не все, а только те, кто проходит по критериям;

- налог при ПСН заменяет собой полностью или частично НДФЛ за себя, НДС и налог на имущество физлиц.

И заодно упомянем две особенности спецрежима:

- патент покупается на период от одного месяца до двенадцати включительно в пределах одного календарного года;

- патент потребуется под каждый вид деятельности, который вы хотите перевести на ПСН, а еще для каждого региона, где вы ведете бизнес.

Теперь давайте про ПСН с подробностями. Начнем с того, кому система налогообложения подойдет, а кому нет.

Кому подходит ПСН

В таблице 6 смотрите условия применения для данного спецрежима.

Таблица 6. Патентная система налогообложения в 2022 году для ИП

Если ваша деятельность подходит под ПСН, тогда хорошо бы «прикинуть» сумму налога. Это легко сделать с помощью сервиса от налоговиков «Расчет стоимости патента». Указываете:

- период, на который хотите купить патент;

- УФНС и муниципальное образование в привязке к местонахождению бизнеса;

- вид деятельности;

- численность наемных работников.

А дальше сервис считает все сам.

Как перейти на ПСН

Чтобы перейти на ПСН, подайте заявление в налоговую вот по такой форме. Это можно сделать также через «Личный кабинет налогоплательщика индивидуального предпринимателя».

Патент придет к вам в электронном виде. Бумажный вариант не требуется. Но если вам он очень нужен, то налоговики не вправе отказать в выдаче.

Какие налоги платить на ПСН

Здесь полная аналогия с упрощенкой лишь с той разницей, что единый налог при УСН заменяется на налог при ПСН. Все остальное будет таким же, как в таблице 2. Повторять не станем, а лучше расскажем вот о чем:

- как посчитать налог при ПСН;

- когда его заплатить и как отчитаться.

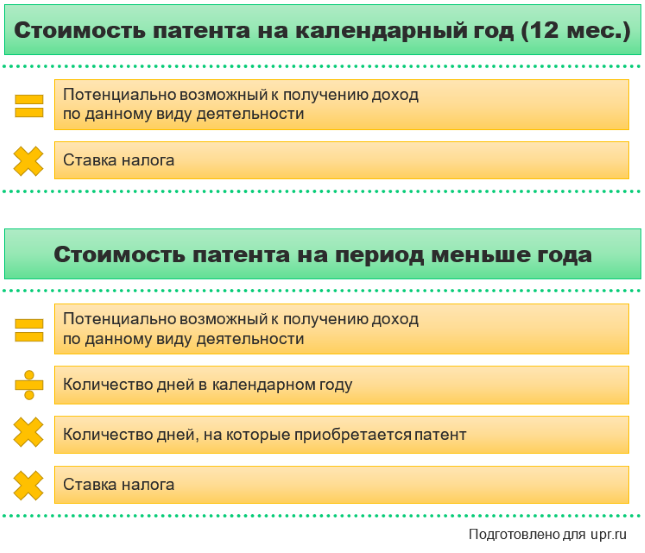

Как посчитать стоимость патента и какие налоговые вычеты возможны

Выше показали, как расчет стоимости патента за минуту делается на сайте ФНС. Но, согласитесь, хорошо бы понимать, в чем там суть.

Сервис применяет одну из двух формул:

Подборка наиболее важных документов по запросу НК РФ Глава 26.3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

НК РФ Глава 26. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по судебной практике. Розничная купля-продажаВведенная в действие с 01.01.2003 глава 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» относит к плательщикам этого налога предпринимателей, осуществляющих розничную торговлю через магазины и другие объекты организации торговли (статьи 346.26 и 346.28 Кодекса). Для целей применения данной главы Кодекса розничной торговлей признается торговля товарами и оказание услуг покупателям за наличный расчет.

ЕНВД дает возможность сэкономить на налогах и работать без бухгалтера. Но используется эта система не для всех видов деятельности. В статье мы подробно разберем требования, предъявляемые к ИП, условия и порядок перехода на вмененный доход.

Налоговый Кодекс РФ не предусматривает подачу заявления на ЕНВД одновременно с подачей документов на государственную регистрацию ИП. Это не значит, что применять вмененный Налог с момента регистрации нельзя. Надо подать заявление о переходе на ЕНВД в течение 5 рабочих дней с даты регистрации ИП в налоговую инспекцию, которая территориально курирует ваше место деятельности.

Рекомендуем одновременно с документами на регистрацию подавать заявление на применение УСН. А перейти на ЕНВД можно после того, как начнете работать. На это у вас будет так же 5 рабочих дней с момента начала деятельности, отвечающей требованиям ЕНВД.

Вы можете перейти на вмененный доход, если занимаетесь:

- ветеринарной помощью

- бытовыми услугами (перечень определяется Правительством РФ на основании общероссийского классификатора видов экономической деятельности)

- грузовыми или пассажирскими автоперевозками (не более 20 транспортных средств)

- розничной торговлей

- рекламой (только размещение уличной и наружной рекламы)

- общественным питанием

- арендой жилья, торговой площади, служебных помещений, земельных участков (не более 500 квадратных метров)

- мойкой и ремонтом автотранспорта (кроме гарантийного обслуживания)

- услугами автостоянки (кроме штрафных автостоянок)

Существуют и ограничения для использования налога на вмененный доход.

- Медицинские Услуги

- Работа в области социального обеспечения

- Аренда заправочных станций

- Торговая или площадь общепита более 150 кв.м. Имеется в виду именно торговая площадь без учета подсобных помещений. При составлении договора аренды необходимо указывать размер торговой площади и подсобных помещений отдельно.

- Среднесписочная численность сотрудников более 100 человек.

- Осуществление трастовых операций.

- ИП не должен быть плательщиками единого сельхозналога.

- Деятельность не должна вестись в рамках договора простого товарищества, совместной деятельности или доверительного управления.

Пакет документов для регистрации ИП бесплатно за 15 минут

Подготовьте все документы для регистрации ИП прямо сейчас, на этом сайте. В пакет уже включено уведомление о применении упрощённой системы налогообложения. При необходимости, вы сможете перейти с неё на ЕНВД.

Следует учитывать тот момент, что ряд видов деятельности разрешен для ЕНВД в одном округе, городе и запрещен в другом регионе. Поэтому необходимо изучить не только НК РФ ст.346.26, но и местные Законодательные акты.

Деятельность по ЕНВД можно вести в любом регионе, отличном от места прописки ИП. Это значит, что вы можете жить в Москве, а вести деятельность по ЕНВД в Казани, но и регистрировать такую деятельность необходимо в казанской налоговой и сюда же сдавать отчетность и платить налог.

ЕНВД, как и любой режим налогообложения, имеет плюсы и минусы.

- Не надо платить несколько налогов. ЕНВД заменяет собой НДФЛ, НДС (кроме операций с ввозом товара), налог на прибыль и на имущество (то, что используется в предпринимательской деятельности).

- Простой бухгалтерский учет. Можно обойтись без помощи бухгалтера. Стоит один раз правильно заполнить декларацию и в последующие периоды будет все аналогично. Если меняются какие либо показатели, просто их меняем в формуле расчета налога по ЕНВД и все (формула представлена в конце статьи). Декларацию необходимо подавать ежеквартально, не позднее 20 числа месяца, следующего за отчетным. Непредставление декларации влечет наложение штрафа в 1000 рублей.

- Понижающие коэффициенты при расчете налога. Региональный коэффициент К2 значительно снижает сумму налога, да и за счет снижения физического показателя (количество работников, машин, размер торговой площади) ЕНВД можно понизить.

- Уменьшение ЕНВД за счет уплаченных страховых взносов. ИП без работников может уменьшить налог на 100% уплаченных взносов, а ИП с работниками на 50% взносов.

- Налог платится даже если нет доходов. Став плательщиком ЕНВД вы обязаны этот налог платить даже не имея в отчетном периоде дохода, так как нулевая декларация при данной системе не предусмотрена. В случае не уплаты на предпринимателя будет наложен Штраф от 5 до 30% от суммы налога

- Трудности при работе с другими компаниями. Многие организации, работающие по общей системе, не охотно сотрудничают с предпринимателя освобожденными от уплаты НДС.

- Разные ставки регионального коэффициента и виды деятельности. В разных регионах, городах и даже районах одного города ставки и виды деятельности разрешенные для ЕНВД будут разными, как и коэффициент К2 (об этом подробнее в конце статьи).

Заявление о переходе на ЕНВД

Окончательно решив применять единый налог, вам необходимо заполнить заявление по форме ЕНВД-2 и подать его в налоговую в интересующем вас муниципальном образовании. Заполнить заявление можно автоматически либо вручную, предварительно распечатав бланк. Налоговая служба согласует вам ЕНВД через 5 рабочих дней.

В заявлении на ЕНВД необходимо указать:

- ФИО ИП

- ОГРНИП

- дату начала деятельности по ЕНВД (не путать с датой регистрации)

- код деятельности в соответствии с ОКВЭД

- место осуществления данной деятельности (адрес)

Если вы по каким-то причинам просрочили пятидневный срок на подачу заявления о переходе на ЕНВД, то начатая деятельность подпадает под общую систему налогообложения. Правда только в том случае, если вы (как мы советовали вначале) не подали одновременно с регистрацией ИП заявление о переходе на УСН.

Пошаговая инструкция перехода на вмененный налог

- Проверить соответствует ли ваша деятельность требованиям ЕНВД в соответствии с НК РФ (статьи 326.26-326.33).

- Определиться с местом осуществления бизнеса. От этого будут зависит ставки налога. Они могут быть разными даже в пределах одного города.

- Выяснить в какой налоговой инспекции вы должны встать на учет по ЕНВД.

- Подать документы в ИФНС: заявление, паспорт.

Из всего вышесказанного можно сделать один главный вывод — переходить на ЕНВД имеет смысл тогда, когда у вашего предприятия есть определенная финансовая стабильность или вы уверены в стабильном ежемесячном доходе.

Формула расчёта ЕНВД

- Размер налога на вмененный доход рассчитывается по формуле:

- БДхФПхК1хК2х15,

- где:

- БД — базовая доходность. Определяется НК РФ и отличается по видам деятельности. Например, базовая доходность для грузоперевозок 6000р. на один автомобиль.

- ФП — физический показатель. Количественная характеристика деятельности: например, количество автомобилей, работников, т.д.

- К1 — коэффициент, определяемый уровень инфляции и утверждаемый ежегодно правительством РФ. Коэффициент К1 в 2022 году год установлен приказом Минэкономразвития от 30.10.2018 № 595 и составляет 1,915.

- К2 — коэффициент, утверждаемый региональными властями и может варьироваться от 0,005 до 1. Чтобы найти ставку данного коэффициента можно обратиться в ИФНС по месту деятельности, посмотреть на сайте налогово

- 15% — налоговая ставка, применяемая для плательщиков ЕНВД.