Государственной Думой РФ в первом чтении принят законопроект о введении c 1 января 2023 года института Единого налогового счета (ЕНС) для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточно внести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Подробную информацию о ЕНС читайте ниже.

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет посредством единого налогового платежа. В связи с этим нужно изменить схему проводок в бухучете.

- Порядок расчета налогов из-за введения ЕНП не изменился

- Что с 1 января 2023 года изменилось в учете налогов

- Как перестроить бухучет

- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Законодательное регулирование

- Единый налоговый платеж — 2022-2023 для организаций и ИП — принцип работы

- Как осуществить оплату единого налогового платежа

- Как субъекты могут воспользоваться единым налоговым платежом в 2022 году

- Единый налоговый платеж — 2023 для организаций и ИП

- Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

- Можно ли внести единый платеж за другую организацию?

- Итоги

- Что такое единый налоговый платёж

- Как платить налоги по новым правилам

- Что нужно сделать до 1 января 2023 года

- Настройте 1С и заведите два новых счёта

- Проверьте бухгалтерский и налоговый учёт

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Курсовые разницы 2022 года в Справке-расчете переоценки

- Коды бюджетной классификации

- Единый налог с 2023 года

- Объединение ФСС и ПФР

- Налоги по ОСНО в 2023 году

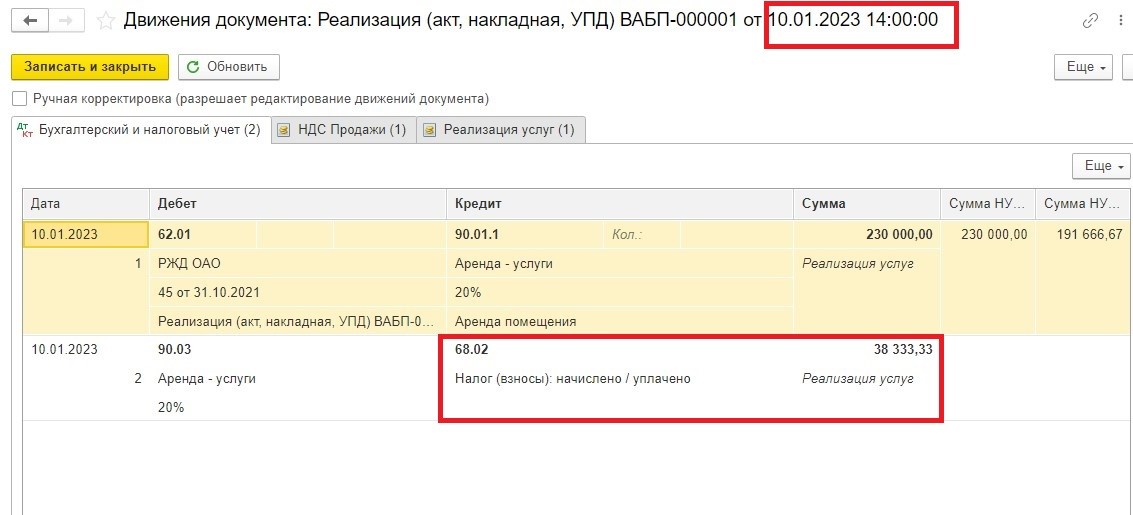

Порядок расчета налогов из-за введения ЕНП не изменился

По информации ФНС от 12 мая 2022 года уплата налогов через внесение ЕНП на порядок их расчета не влияет (информация ФНС от 12 мая 2022 г.).

Начальное сальдо ЕНС на 1 января 2023 года, которое сформировала инспекция, в бухгалтерском учете дополнительно отражать не нужно. Налоги по-прежнему должны отражаться на субсчетах по каждому налогу отдельно.

В течение года вы будете делать проводки:

- по начислению каждого налога;

- уплате налога, но уже через ЕНП.

Начисление сумм налогов, как и раньше, отражается по кредиту субсчетов счета 68. А вот уплату налогов придется отражать по-новому.

Что с 1 января 2023 года изменилось в учете налогов

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» у вас открыт отдельный субсчет.

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет (ЕНС) (посредством единого налогового платежа (ЕНП)).

На едином налоговом счете учитывается:

- совокупная обязанность плательщика;

- единый налоговый платеж (ЕНП) — денежные средства для ее погашения.

Платеж учитывается на ЕНС со дня предъявления компанией в банк поручения при наличии достаточного остатка средств (п. 1, 16, 17 ст. 45, п. п. 1, 7 ст. 58 НК РФ).

Но вот конкретного срока уплаты ЕНП на ЕНС в НК РФ нет. Главное – отслеживать, чтобы на ЕНС было положительное сальдо. А налоги и взносы будут уплаченными на дату, когда наступит срок уплаты (п. 7 ст. 45 НК).

Если на дату уплаты налога и взноса у налогоплательщика нет положительного сальдо на ЕНС или этой суммы недостаточно, чтобы зачесть в счет имеющихся обязательств, к этой дате нужно отправить платежку по ЕНП. Если есть положительное сальдо на ЕНС и оно больше обязательств, ЕНП можно не перечислять.

Налог считается уплаченным, если на соответствующую дату на ЕНС отражены обязательства (начисления) по налогам. Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК).

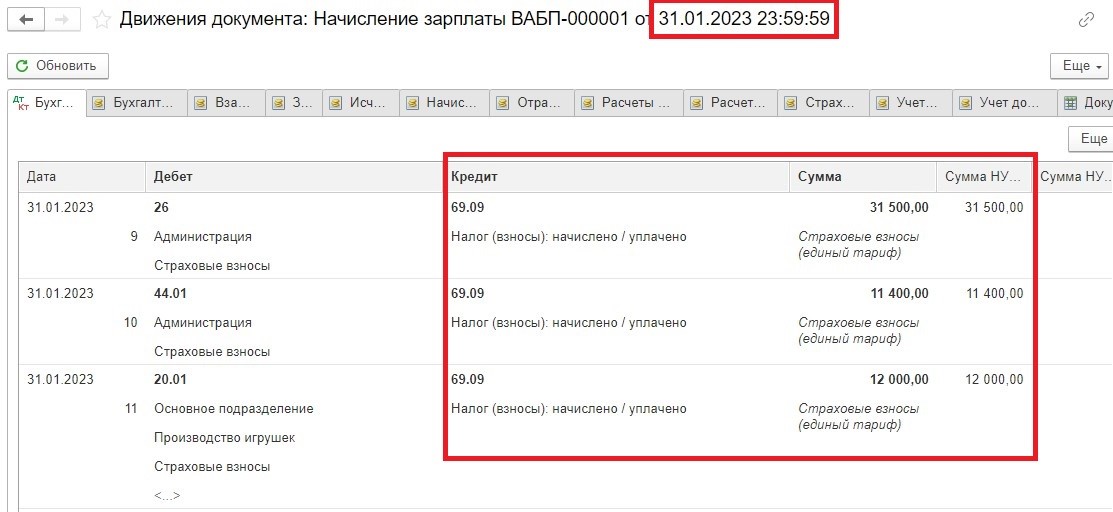

Как перестроить бухучет

Эти глобальные изменения привели к тому, что вам необходимо в 2023 году перестроить учет на счете 68 «Расчеты по налогам и сборам»

и счете 69 «Расчеты по социальному страхованию и обеспечению».

Во-первых, нужно открыть новые субсчета.

1.К счету 68 – субсчет «Единый налоговый платеж».

2. К счету 69 – субсчет «Расчеты по страховым взносам по единому тарифу».

Во-вторых, изменить схему проводок, связанных с перечислением налогов и страховых взносов в бюджет.

Все платежи будут проходить через ЕНП, и только субсчет, открытый для ЕНП, будет корреспондировать со счетом 51 «Расчетный счет». Это главные новшества в проводках.

- Новости и аналитика

- Новости

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

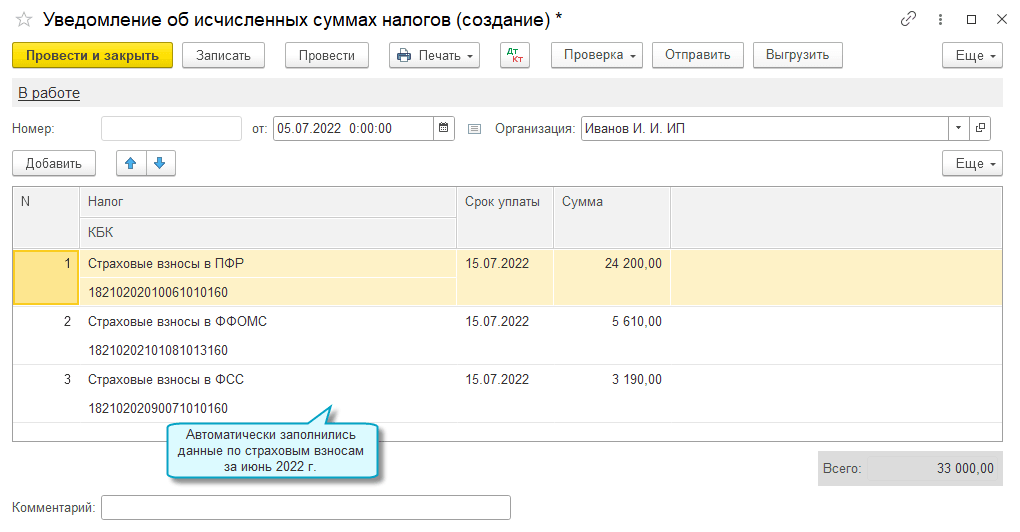

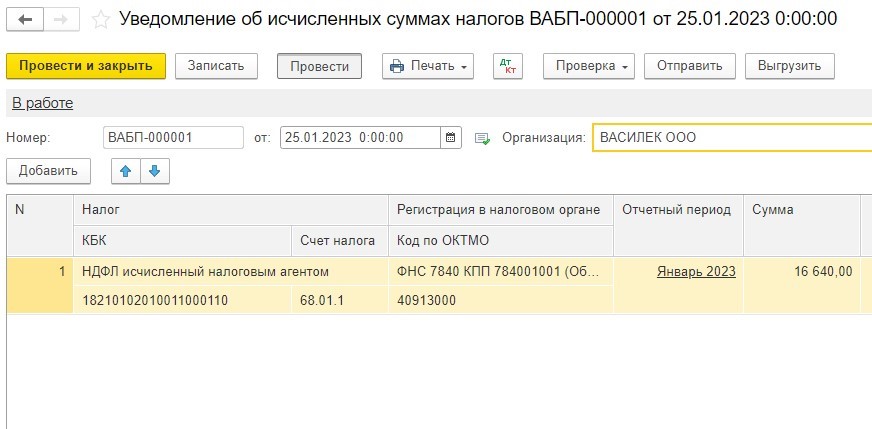

Уведомление об исчисленных суммах

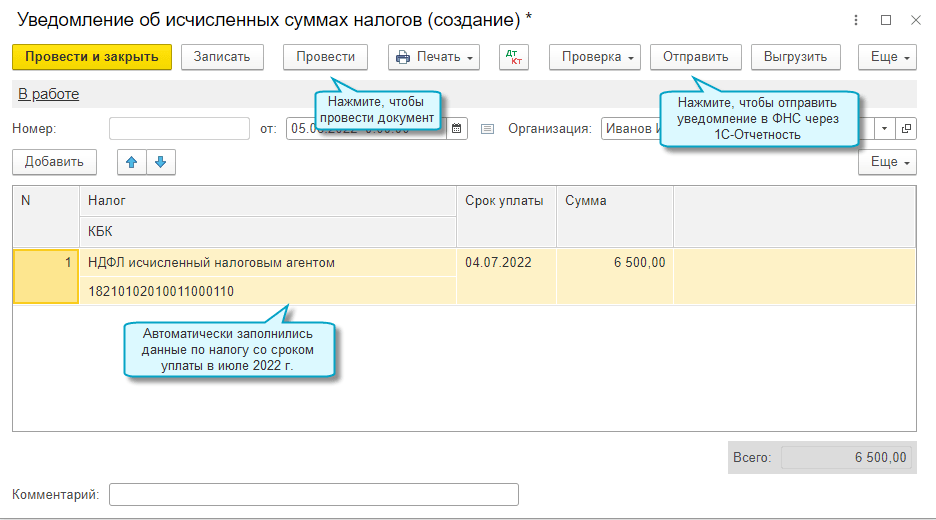

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Законодательное регулирование

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступил в силу 1 января 2022 года, а воспользоваться механизмом уплаты единого платежа компании и предприниматели могли с 1 июля 2022 года. Но только те из них, кто успел в установленные сроки осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням. Для юридических лиц и для ИП единый налоговый платеж работает несколько по-иному. Как? Об этом расскажем далее.

В 2022 году на ЕНП можно было перейти добровольно. А с 2023 года такой способ расчета с казной станет обязательным для всех. Эксперты СПС «КонсультантПлюс» подготовили специальный обзор о том, как это будет. Для просмотра материала оформите бесплатный пробный доступ к системе.

Единый налоговый платеж — 2022-2023 для организаций и ИП — принцип работы

Принцип работы единого платежа для юрлиц и ИП заключается в перечислении денег в бюджет одним платежным поручением. Погасить можно следующие виды обязательств:

- налоги, уплачиваемые в качестве налогоплательщика;

- налоги, уплачиваемые в качестве налогового агента.

- авансовые платежи по налогам;

- страховые взносы, администрированием которых занимается налоговая служба (на ОПС, ОМС и ВНиМ);

- сборы, кроме госпошлины, по которой суд не выдавал исполнительный документ;

- пени, штрафы и проценты по указанным платежам в бюджет.

Налоговики зачитывают платеж в следующей очередности:

- Недоимка по налогам, взносам, сборам.

- Предстоящие платежи по налогам.

- Задолженность по пеням.

- Задолженность по процентам.

- Задолженность по штрафам.

Если суммы платежа не хватает для покрытия нескольких налогов с одной датой погашения, то ЕНП будет зачтен по каждому, но пропорционально остатку долга. Такое же правило действует, если сумма платежа недостаточна для оплаты пеней по нескольким налогам, по штрафам и по процентам.

Как осуществить оплату единого налогового платежа

Законодатели считают оформление единого платежного поручения одним из огромнейших плюсов введения в 2022 году единого налогового платежа для ИП и организаций. Единственное поручение — это минимум времени на оформление и минимум рисков допустить ошибки, например, в КБК по нескольким налогам.

Но не только добровольное внесение средств с помощью механизма ЕНП теперь засчитывается в счет погашения бюджетных обязательств. Также к единому платежу отнесены:

- переплата по налогам, авансовым платежам, страховым взносам — с даты обнаружения, но не ранее 1 июля 2022 года;

- излишне взысканные суммы налогов, сборов, авансовых платежей, страховых взносов, а также пеней, штрафов, процентов — с даты их выявления, но не ранее 1 июля 2022 года;

- стандартные перечисления, осуществленные в период с 1 июля по 31 декабря 2022 года, если вместо ЕНП в платежке указан:

любой налог, кроме налогов физлиц, перечисленных в ст. 45.1 НК РФ;авансовый платеж по налогу;сбор, за исключением госпошлины, по которой суд не выдавал исполнительный документ;страховые взносы на ОПМ, ОМС, по ВНиМ;пени, штрафы, проценты. - любой налог, кроме налогов физлиц, перечисленных в ст. 45.1 НК РФ;

- авансовый платеж по налогу;

- сбор, за исключением госпошлины, по которой суд не выдавал исполнительный документ;

- страховые взносы на ОПМ, ОМС, по ВНиМ;

- пени, штрафы, проценты.

После признания данных сумм в качестве ЕНП налоговики определят порядок их зачета по видам обязательств и срокам уплаты.

Более подробно процедура уплаты и использования ЕНП для 2022 года описана в Готовом решении от К+. Получите бесплатный пробный доступ к системе и переходите в материал.

Как субъекты могут воспользоваться единым налоговым платежом в 2022 году

Переход на погашение бюджетных обязательств при помощи механизма ЕНП для юридических лиц и ИП в 2022 году носит заявительный порядок и происходил в два этапа:

Этап 1 — проведение сверки расчетов с бюджетом в течение 1-го квартала 2022 года. По итогам сверки разногласий быть не должно. Акт без разногласий должен был быть получен не позднее 4 мая.

Готовое решение от К+ поможет провести процедуру сверки расчетов с бюджетом «от и до». Просто воспользуйтесь демодоступом к системе. Это бесплатно.

Этап 2 — подача в период с 1 по 30 апреля 2022 года заявления о применении особого порядка. Но поскольку 30 апреля в этом году выпало на субботу, срок подачи заявления был продлен по 4 мая включительно. Основное условие — максимальный срок с момента проведения сверки расчетов до отправки заявления не должен был превышать один месяц. Форма и формат заявления утверждены приказами ФНС. На данный момент Налоговый кодекс определяет, что заявление должно подаваться в электронном виде по ТКС. Срок подачи заявления уже истек!

Единый налоговый платеж — 2023 для организаций и ИП

С 1 января 2023 года ЕНП станет обязательным.

На предварительном этапе, т.е. до наступления 2023 года, всем организациям и предпринимателям территориальные ИФНС разошлют информацию о состоянии расчетов с бюджетом. На основании сверки станет понятным, какие суммы сформируют сальдо по единому налоговому счету.

Далее с 1 января 2023 года можно будет вносить суммы платежа на ЕНС. Инспекторы на основании отчетности, уведомлений, судебных решений определят размер совокупной налоговой обязанности и в соответствии с этим будут производить списание средств. Если поступивших средств к определенному сроку не хватит, то их распределят величине обязательств. Допускать отрицательное сальдо на ЕНС не желательно, ведь таким образом образуется недоимка по налогам, взносам и прочим обязательствам. Как налоговики будут взыскивать ее, мы рассказывали здесь.

Чтобы отрицательное сальдо случайно не сформировалось на вашем ЕНС, нужно постоянно следить за состоянием счета. Для этого в налоговой всегда можно запросить сравки, связанные с состоянием сальдо ЕНС и с исполнением обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Все подробности уплаты налогов, взносов и сборов, а также их зачета и возврата, действующие с 1 января 2023 года, изложены в Путеводителе от экспертов КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

В 2022 году за экономическими субъектами, перешедшими на уплату ЕНП, Налоговый кодекс закрепляет обязанность по уведомлению налоговой службы о начисленных налоговых обязательствах. Для этого организации и ИП должны направлять налоговикам следующие документы:

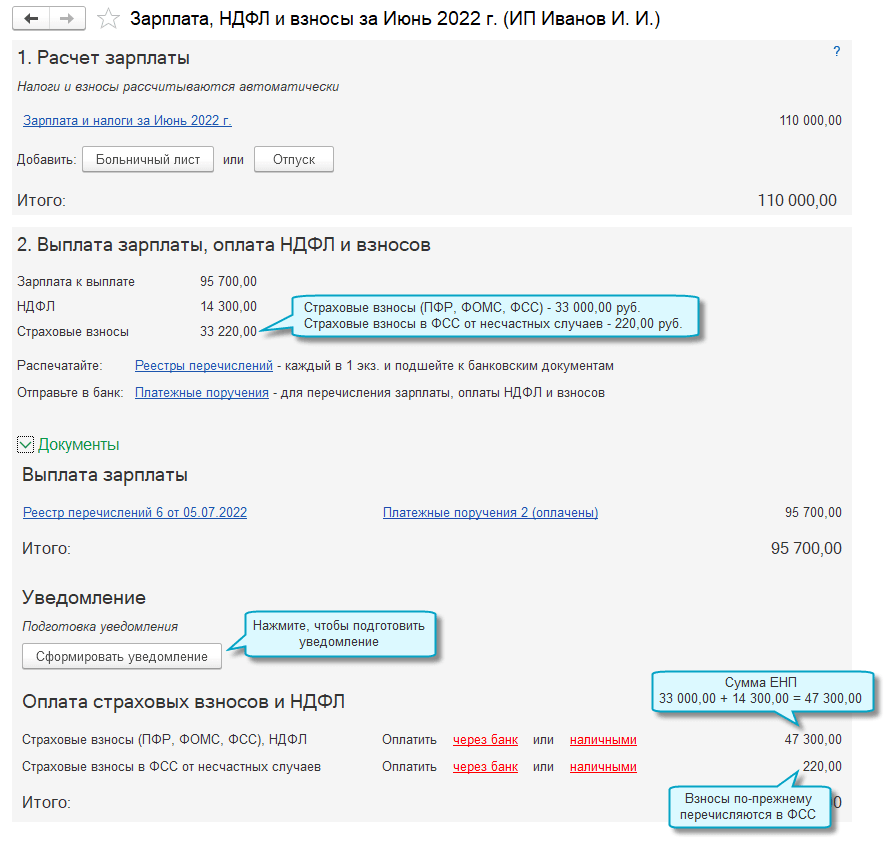

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки в 2022 году — не позднее пяти рабочих дней до крайней даты их перечисления.Уведомление подается по каждому платежу отдельно. Первое такое уведомление нужно было подать по страховым взносам за июнь 2022. Подробности см. здесь.

- Уведомление о перечисленном в качестве налогового агента НДФЛ. Срок подачи в текущем году — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Именно из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачете ЕНП.

Изменятся и сроки подачи уведомления. Направить его в инспекцию нужно будет до 25 числа месяца, в котором произойдет уплата налога. Напомним, что сам ЕНП можно вносить в любое время, однако ориентироваться нужно на 28 число, поскольку именно к этой дате привязали крайние сроки уплаты налогов. О сроках подачи уведомления касаемо НДФЛ с доходов работников читайте в нашем материале.

ФНС РФ на своем официальном сайте ответила на самые популярные вопросы в отношении единого налогового платежа. Посмотреть ответы можно по ссылке.

Можно ли внести единый платеж за другую организацию?

Российское законодательство разрешает вносить авансовые платежи и погашать задолженность по бюджетным обязательствам за третьих лиц. Данное правило распространяется и на систему единого налогового платежа — его также можно внести за другую организацию. Но здесь нужно учитывать один нюанс: вернуть платеж (или его часть), внесенный за третье лицо, впоследствии будет невозможно. Тем компаниям и предпринимателям, которые перечисляют единый налоговый платеж за себя, в свою очередь, не составит труда вернуть нераспределенный остаток средств. Для этого понадобится написать заявление на возврат.

Итоги

Итак, в 2022 году единый налоговый платеж для ИП и организаций стал доступен наравне с единым платежом для физических лиц. Однако если последние могут воспользоваться механизмом ЕНП для погашения налоговых обязательств в беззаявительном порядке, то бизнес-субъекты должны были для начала свериться с бюджетом, затем написать заявление о переходе на особый порядок уплаты налогов (срок подачи заявления уже прошел) и лишь затем начать вносить платеж в бюджет. К тому же они должны оповещать налоговую о начислениях соответствующими уведомлениями.

Общий принцип работы ЕНП заключается во внесении денежных средств единым платежом и последующем его распределении налоговыми органами по задолженностям налогоплательщика и его предстоящим обязательствам.

До 31 декабря 2022 года проект будет действовать в пилотном режиме, а с 2023 года ЕНП станет единственно возможным способом расчетов с казной.

Осталось меньше месяца до обязательного перехода на ЕНП. Рассказываем, как будет работать новый порядок уплаты налогов и, главное, что нужно сделать бизнесу уже сейчас, чтобы перемены принесли только позитивные результаты. Полезные советы и шпаргалки — в статье.

- Что такое единый налоговый платёж

- Как платить налоги по новым правилам

- Что нужно сделать до 1 января 2023 года

Что такое единый налоговый платёж

Единый налоговый платёж — способ уплаты налогов, взносов и сборов. Налогоплательщик единовременно переводит обязательные платежи одной суммой на единый лицевой счёт, с которого налоговые инспекторы будут списывать все необходимые удержания.

Единый налоговый платеж можно сравнить с абонентской платой за интернет: вы переводите деньги на свой лицевой счет, а провайдер раз в месяц их списывает.

Перейти на ЕНП с 1 января 2023 года обязаны все компании и ИП на любой системе налогообложения — ОСНО, УСН, ПСН или ЕСХН.

Применение единого налогового платежа регулирует ст. 45.2 НК РФ.

О плюсах и минусах ЕНП мы подробно писали в статье: Как будет работать система единого налогового платежа

Как платить налоги по новым правилам

Разберем поэтапно, как будут проходить платежи в бюджет.

Налоговики будут определять суммы удержаний на основании деклараций и уведомлений. Подать уведомление об исчисленных налогах, сборах и взносах компании и предприниматели должны не позднее чем за 5 дней до даты платежа.

Отправить уведомление вы можете в электронном или бумажном виде.

Сроки сдачи всех деклараций сдвинули на 25-е число месяца, следующего за отчетным периодом. Например, декларацию по НДС за четвёртый квартал и 2022 год нужно будет сдать до 25 января 2023 года.

Эксперты Главбух Ассистент обращают внимание: бумажной работы не станет меньше — на каждый вид налога или взноса вам необходимо подать отдельное уведомление.

Поэтому если у вас в штате нет квалифицированного специалиста, советуем передать эту часть работы на аутсорс. Аттестованные бухгалтеры подготовят все необходимые документы и сами отправят их в инспекции, а также подскажут, как законно сэкономить на налогах. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Для работы на ЕНП Федеральное казначейство откроет для каждого налогоплательщика отдельный счёт. Никаких заявлений для этого писать не нужно, единый налоговый счёт открывается автоматически.

Списывать все платежи будут 28-го числа месяца, следующего за отчётным периодом. Единый срок распространяется и на ежемесячные платежи, и на ежеквартальные, и годовые. Соответственно, до этой даты компания должна внести на счёт нужную сумму.

Например, компания на упрощенке должна перевести на единый счёт налог за 2022 год до 28 марта 2023 года. Предприниматели на том же режиме должны перевести деньги до 28 апреля.

Важно! Через ЕНС перечисляются почти все обязательные платежи в бюджет. Однако есть исключения. Отдельно нужно перечислять:

- взносы на травматизм;

- НДФЛ с доходов иностранных граждан, работающих на патенте;

- судебные госпошлины, на которые нет исполнительных документов.

Также компании имеют право отдельно платить сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

После того, как вы направили сведения в ФНС и пополнили единый счёт, инспекторы спишут деньги в такой последовательности:

- недоимки

- налоги, взносы, сборы

- пени

- проценты

- штрафы

Изменить порядок закрытия задолженностей нельзя.

По итогу списаний на счёте формируется сальдо — остаток, разница между приходом и расходом счёта. Остаток может быть отрицательным и положительным.

Отрицательное сальдо говорит о том, что средств на счёте не хватило на погашение всех задолженностей. В таком случае налоговая пришлёт вам требование об уплате недоимке. Если оперативно не пополнить счёт, вам начислят пени.

Положительное сальдо образуется при переплате. Вы можете её вернуть, либо зачесть в счёт следующих платежей.

Рекомендуем уточнять сальдо, чтобы вовремя отслеживать ошибки и неточности платежей. Так вы застрахуете себя от рисков претензий ФНС с одной стороны и от вывода излишних средств из оборота — с другой.

Как оформить возврат положительного сальдо?

Если у вас вышло положительное сальдо, и переплата получилась существенная, вы можете вернуть деньги. На это у вас есть один месяц.

При этом из кодекса убрали ограничение по сроку возврата излишков по налогам и взносам. Ранее вернуть можно было переплату только за три года.

Чтобы вернуть деньги, нужно подать в ФНС заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо.

Обратите внимание, что вернуть вы можете только сумму в пределах положительного остатка на ЕНС.

На основании вашего заявления налоговая сформирует поручение на возврат и направит его в казначейство в течение одного рабочего дня. Казначейство должно исполнить поручение на следующий день после его получения (если поручение поступило до 14.00).

Таким образом, налогоплательщик получит деньги на расчётный счёт в течение 3-х рабочих дней после подачи заявления.

Если в ФНС нет сведений о счёте, указанном в заявлении плательщика, срок возврата увеличивается на период получения инспекцией сведений от банка до 6 рабочих дней.

Вернуть переплаты, даже если ФНС против, помогут эксперты аутсорсинга. В среднем клиенты Главбух Ассистент экономят до 400 000 рублей в год.

Что нужно сделать до 1 января 2023 года

Сделать это необходимо до 30 декабря 2022 года.

Хотя сверка для перехода на ЕНП и не обязательна, мы рекомендуем не пренебрегать этой процедурой. На 1 января 2023 года налоговая формирует сальдо по вашему единому налоговому счёту на основании имеющихся у неё данных. При этом инспекторы не учтут переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку. Логика налоговиков следующая: если переплата десятилетней давности не учтена в сальдо на 1 января, значит, возвращать ничего не нужно.

Сверка расчётов по налогам, сборам и взносам поможет снизить риск ошибок, подтвердить сальдо на ЕНС на 1 января, а также успеть вернуть переплаты по налогам и взносам.

Зачётом и возвратом заняться стоит сейчас. С 1 января вернуть можно будет только положительное сальдо ЕНС, а не переплату по каждому налогу отдельно.

Настройте 1С и заведите два новых счёта

Проследите, чтобы разработчики вашей учётной программы вовремя её обновили. 1С также необходимо синхронизировать с личным кабинетом налогоплательщика.

Будьте готовы к тому, что в первые месяцы могут происходить сбои и данные в справках могут отображаться неверно. Поэтому тщательно проверяйте документацию.

Вам понадобятся два новых субсчёта в бухучёте:

- Чтобы отражать операции по единому счёту — субсчёт к счёту 68, например, «Единый налоговый счёт».

- Для учёта взносов — субсчёт к счёту 69, например, «Страховые взносы по единому тарифу».

С 1 января 2023 года компании вправе не формировать платёжки с указанием КБК по конкретному налогу. Налоговики сами зачтут поступившие суммы в счёт уплаты конкретного налога на основании отчётности. Однако исключать из учёта субсчета по конкретным налогам не нужно. Рекомендуем продолжать отражать на них начисление налогов.

Не спешите также закрывать субсчета по разным видам взносов, которые компания вела до 1 января 2023 года. Остатки по этим субсчетам могут пригодиться, если у проверяющих будут вопросы по расчёту взносов за предыдущие периоды.

Проверьте бухгалтерский и налоговый учёт

Чтобы точно знать, где вы переплачиваете и сколько и есть ли риск налоговых доначислений в новом году, рекомендуем провести независимый аудит бухгалтерии за текущий год.

Нужно срочно подготовить бизнес к переходу на ЕНП? Обратитесь к экспертам Главбух Ассистент. Аттестованные главбухи сами проведут сверку с инспекцией и сделают взаиморасчёты, чтобы все переплаты и недоимки были учтены. Также перед сверкой команда аутсорсинга проверит ваш учёт за весь текущий год с помощью независимого экспресс-аудита.

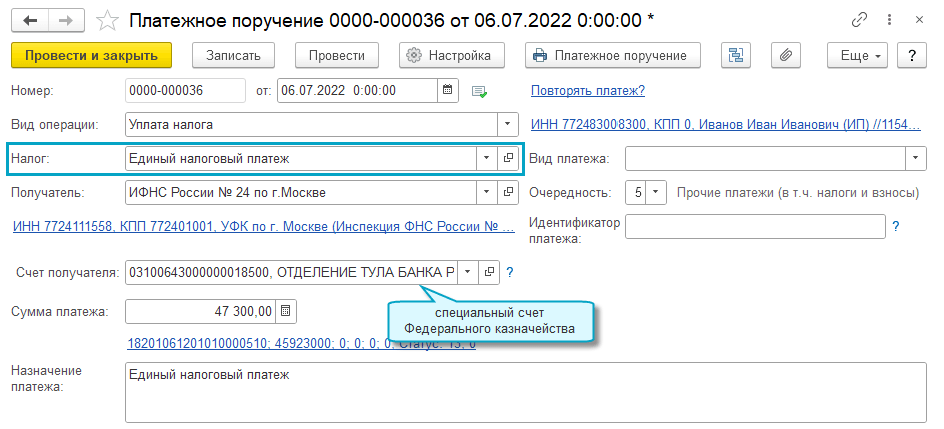

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями. Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Подробнее о едином налоговом платеже см. в

Статье.

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

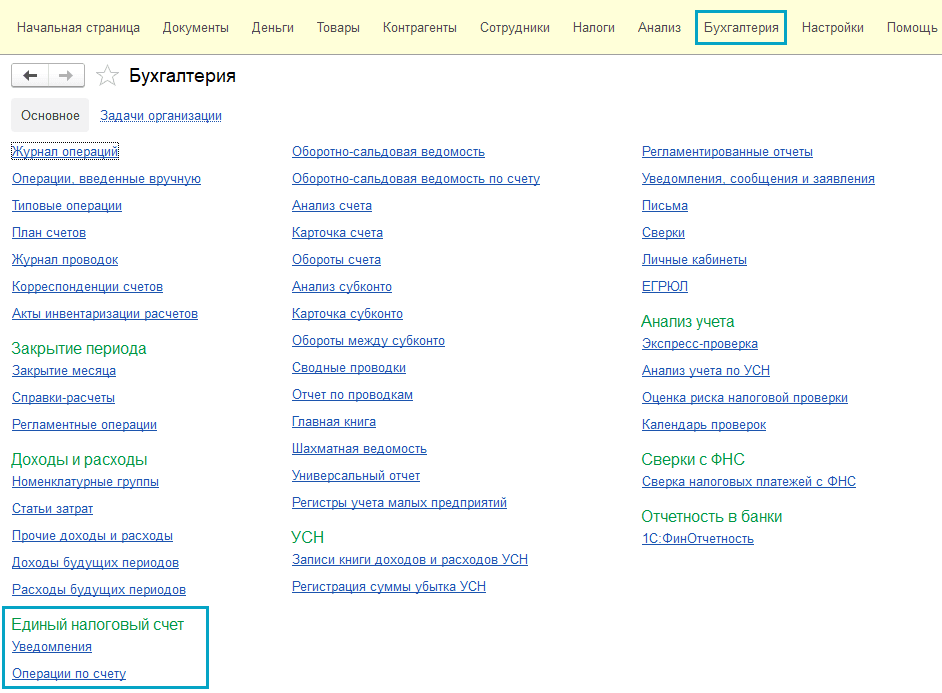

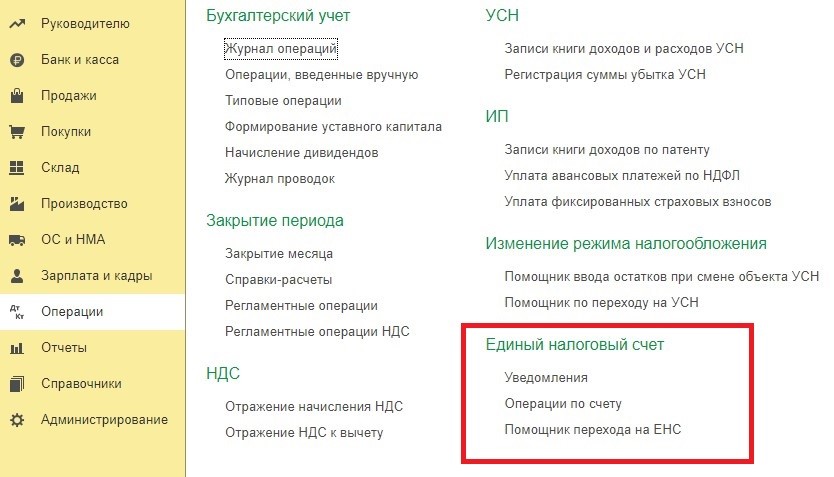

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

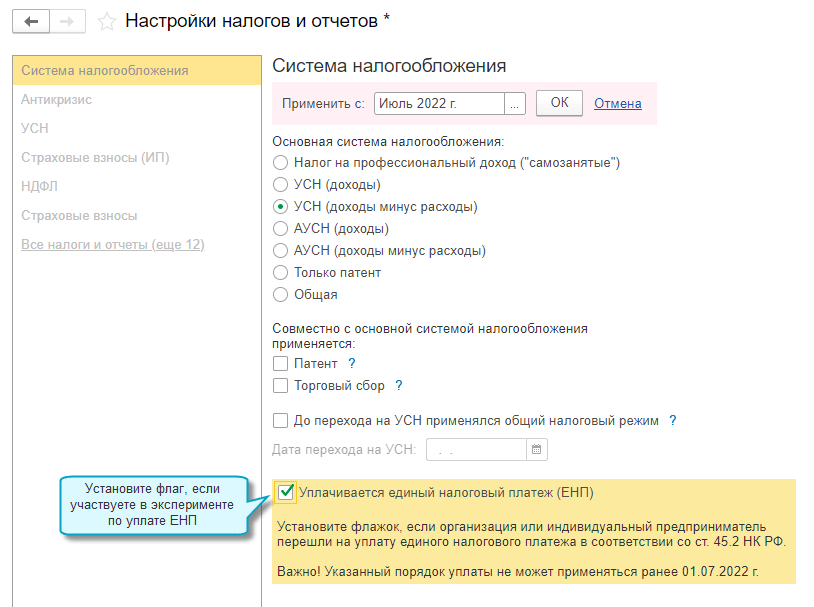

1. Указать переход на уплату ЕНП в настройках налогов и отчетов

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

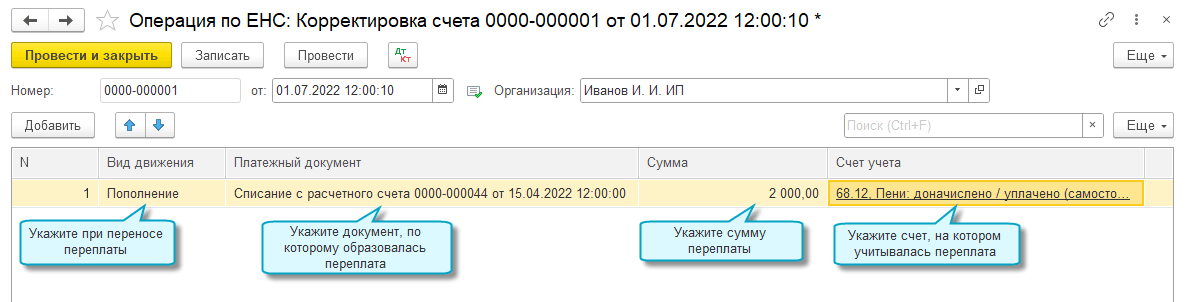

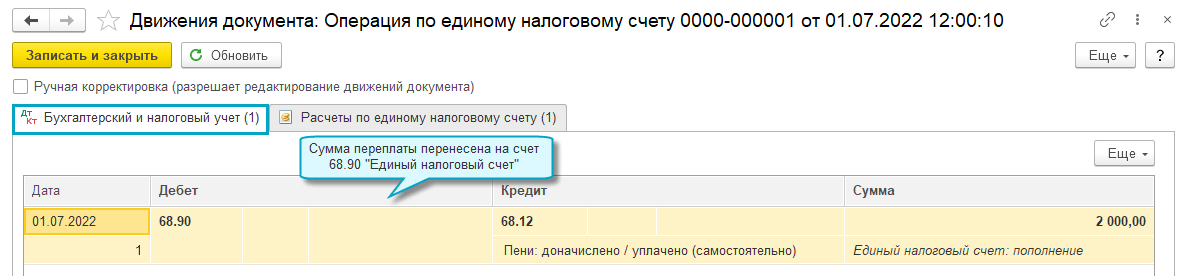

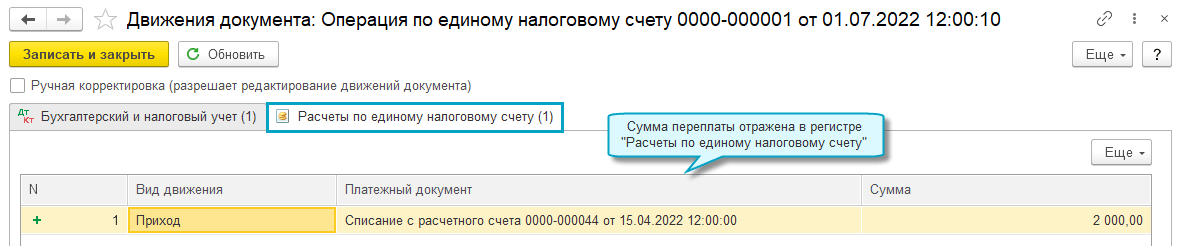

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Корректировка счета».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Корректировка счета».

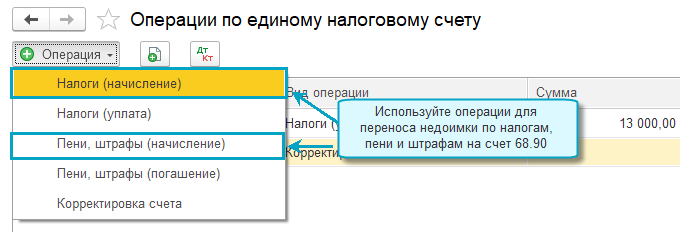

2.2. Перенести недоимку по налогам, пеням и штрафам

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

Уведомление об исчисленных суммах налогов и уплата ЕНП

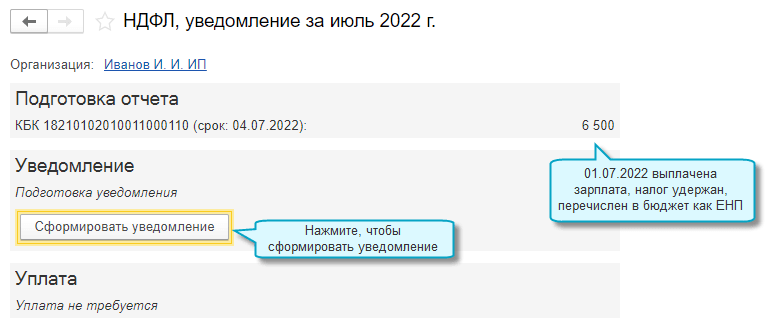

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

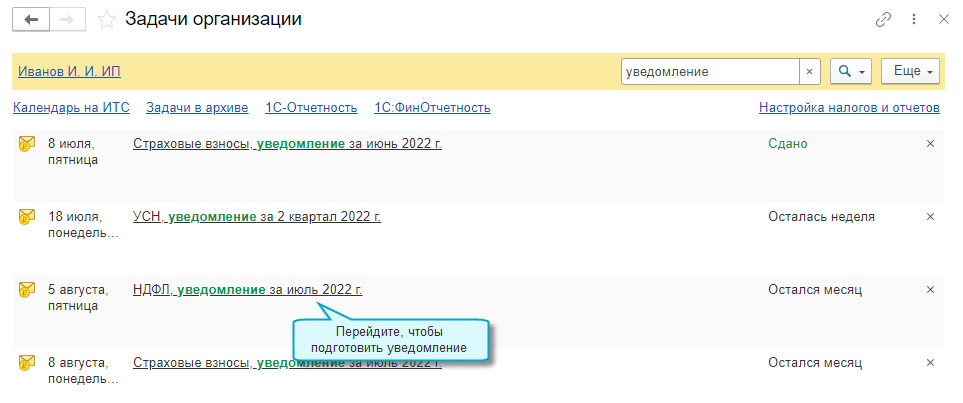

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

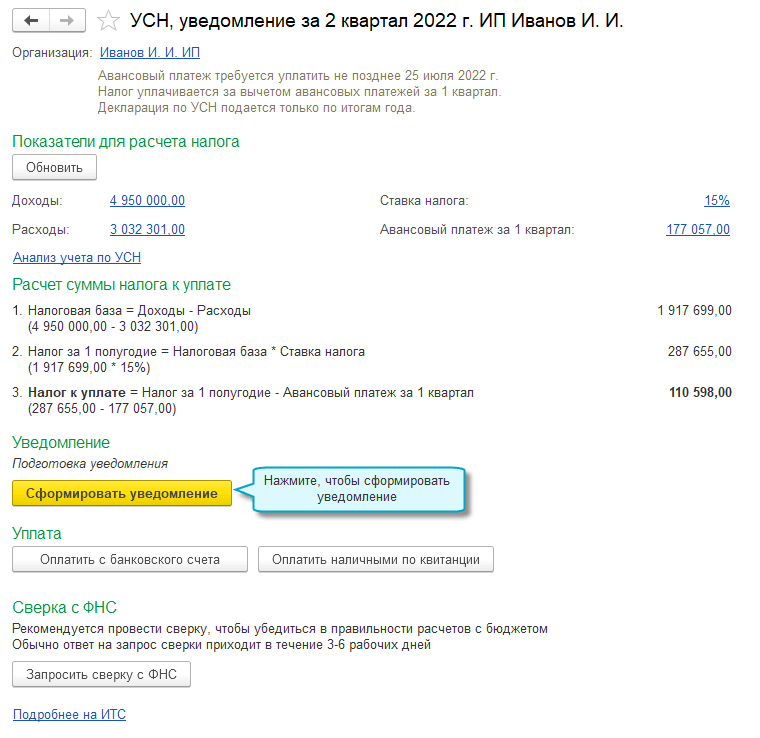

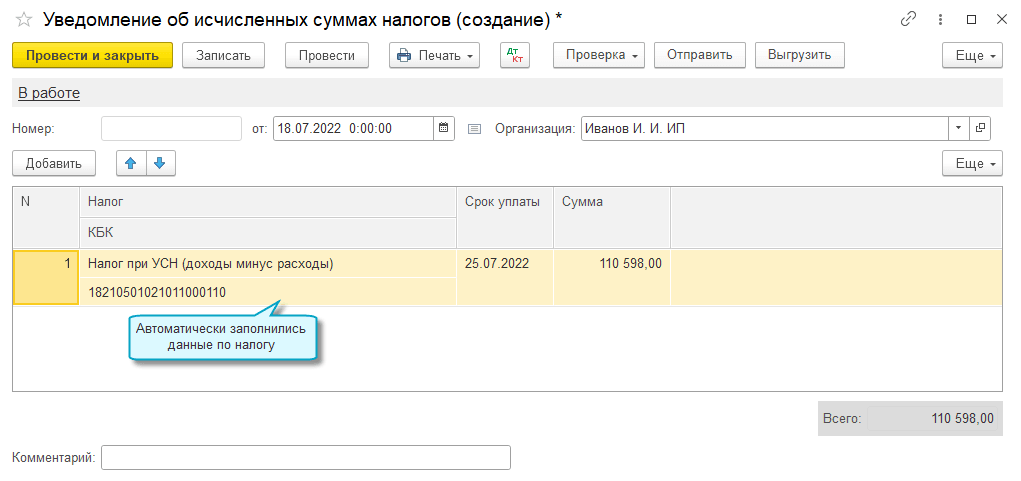

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

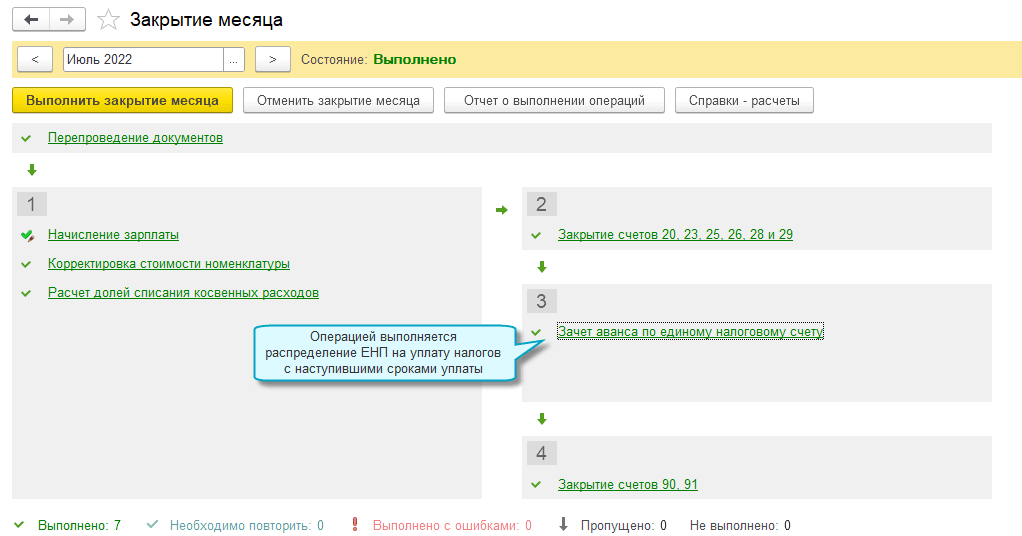

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

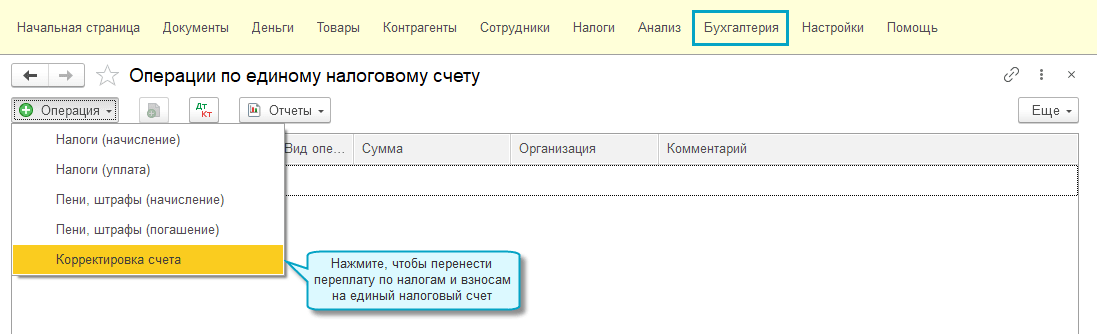

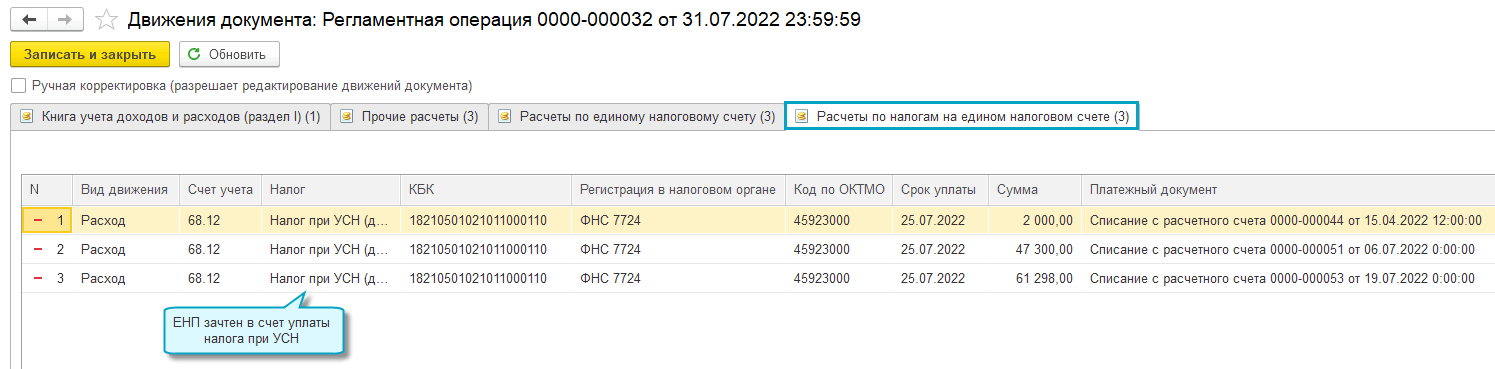

Операции по ЕНС

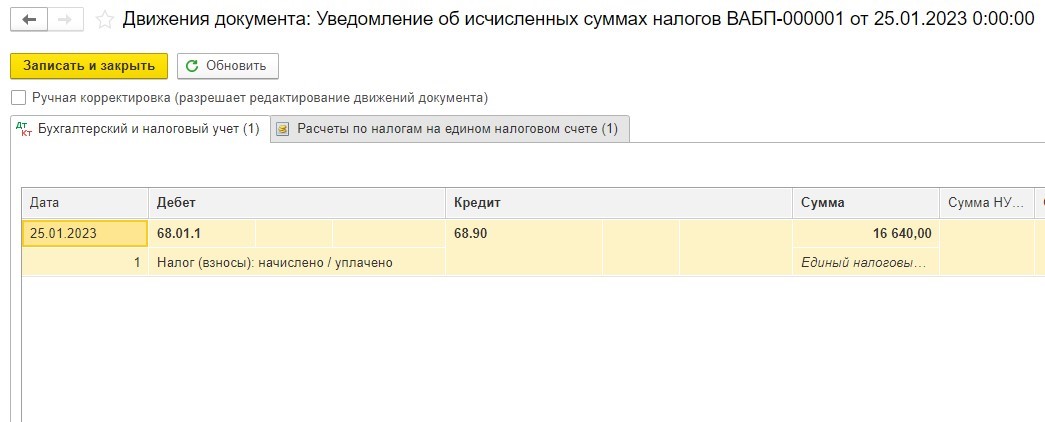

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

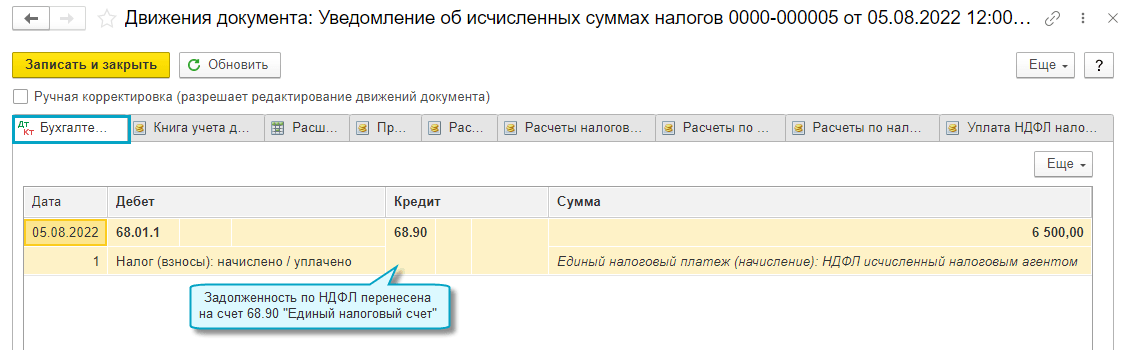

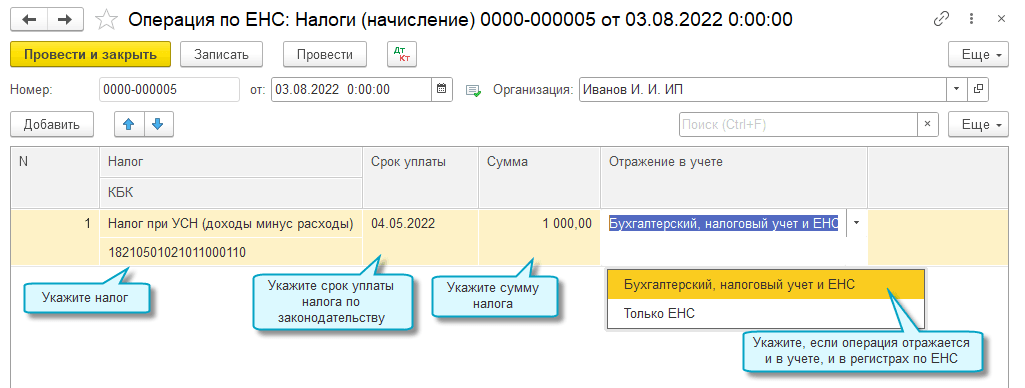

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

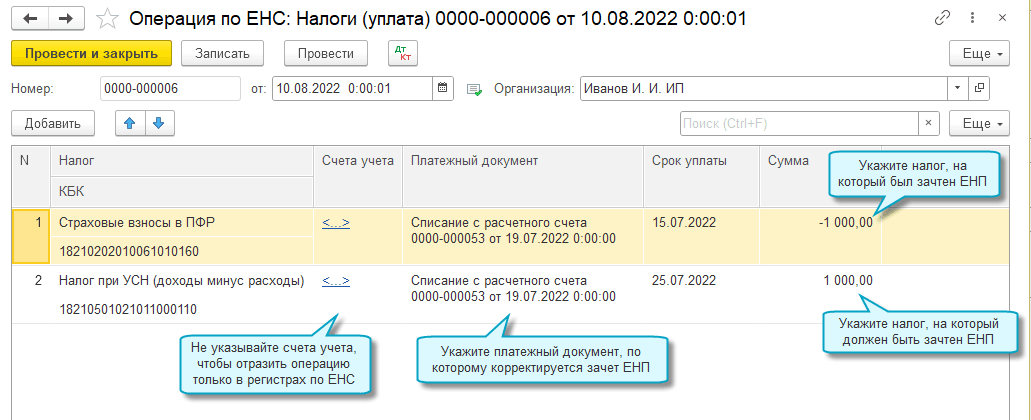

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

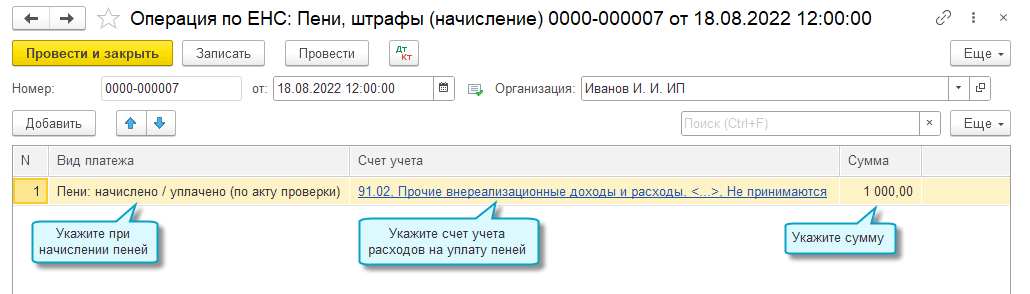

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

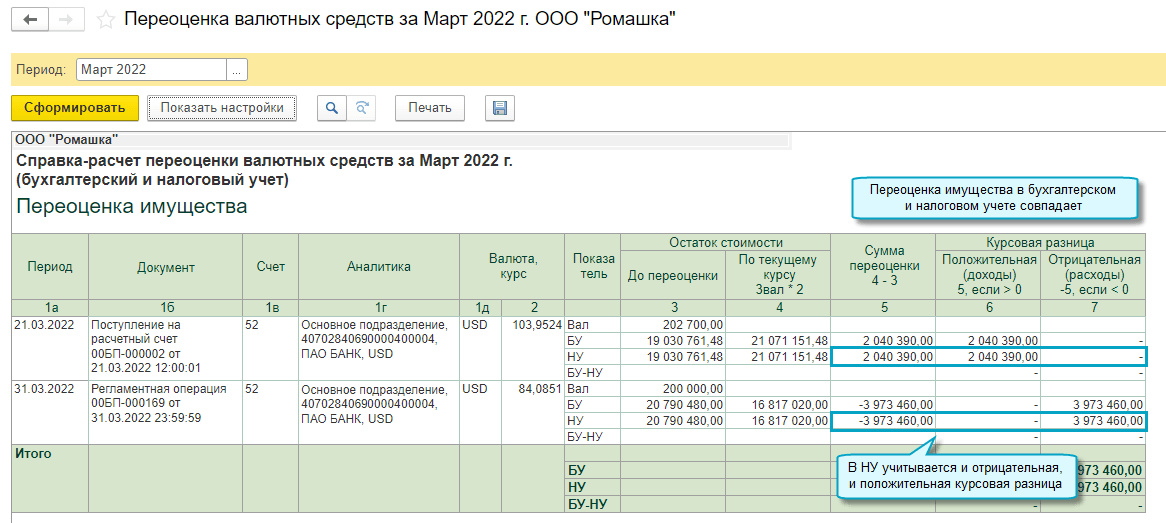

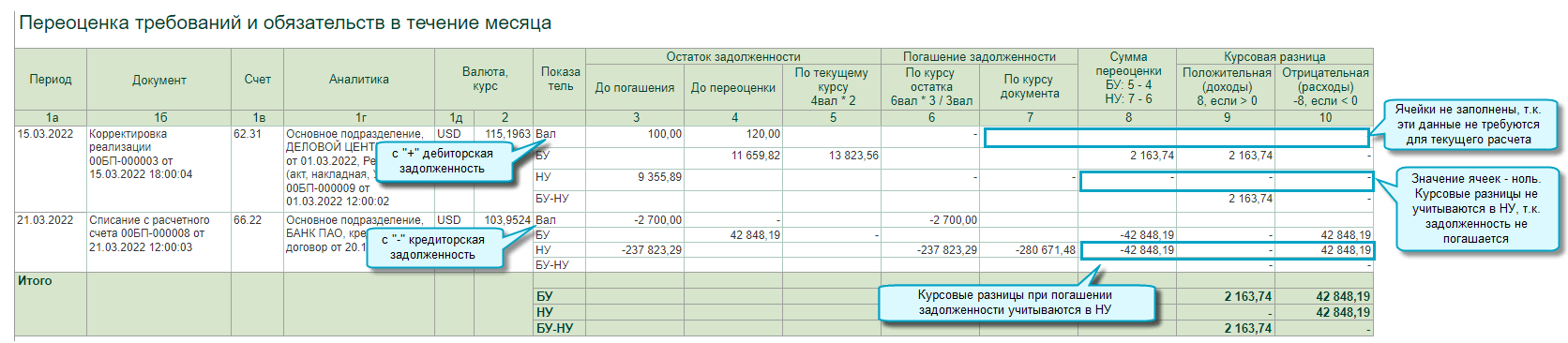

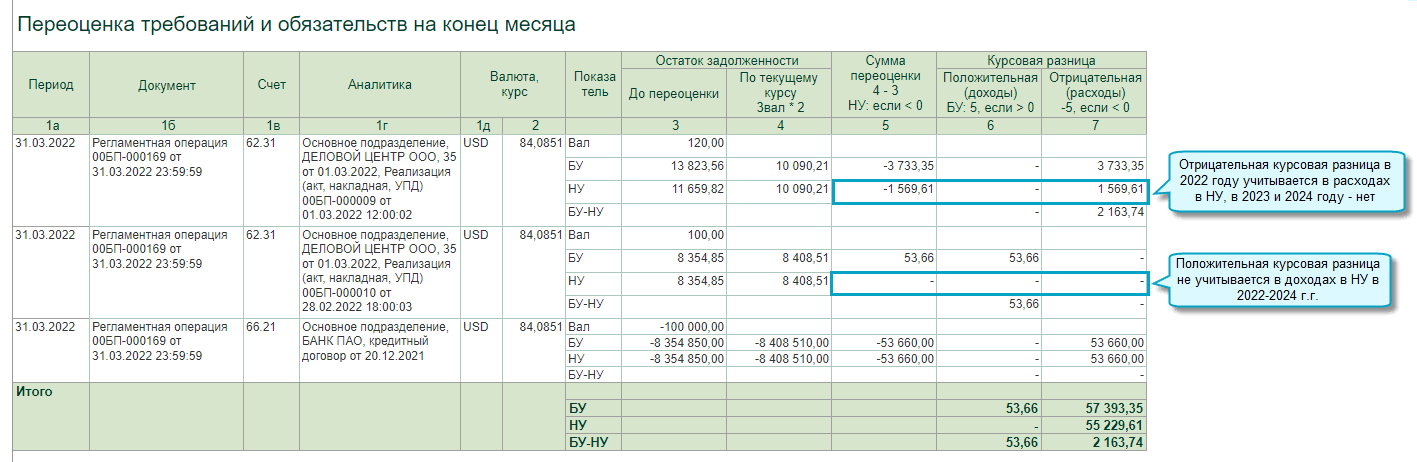

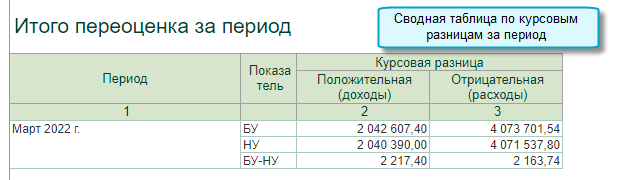

Курсовые разницы 2022 года в Справке-расчете переоценки

Добавлен в Справку-расчет переоценки валютных средств расчет курсовых разниц для налогового учета по налогу на прибыль согласно Федеральному закону от 26.03.2022 № 67-ФЗ.

Добавлены курсовые разницы, отраженные в учете в течение месяца по первичным документам. Теперь Справка-расчет включает в себя расшифровку всех курсовых разниц.

Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка имущества,

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Простой интерфейс: меню «Бухгалтерский учет — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Подробнее о расчете курсовых разниц см. в

Статье.

Коды бюджетной классификации

Перечень КБК приведен в соответствие Приказ Минфина России от 21.04.2022 № 60н «О внесении изменений в приказ Министерства финансов Российской Федерации от 8 июня 2021 г. № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)».

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах в настоящее время. Мы подготовили для вас очень важную статью о том, что изменилось в порядке начисления и уплаты налогов в 1С: Бухгалтерии. Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

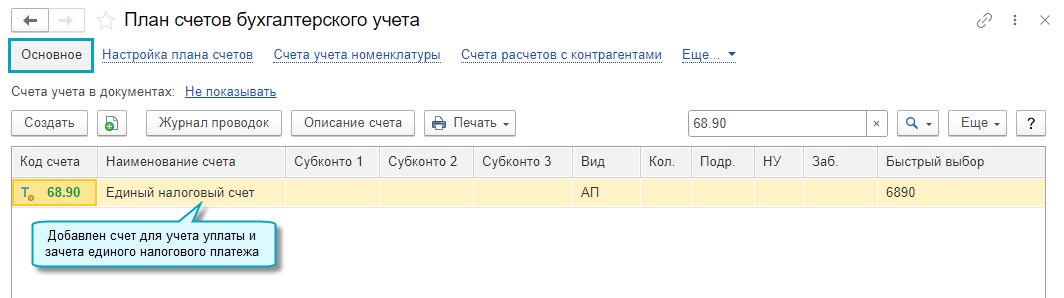

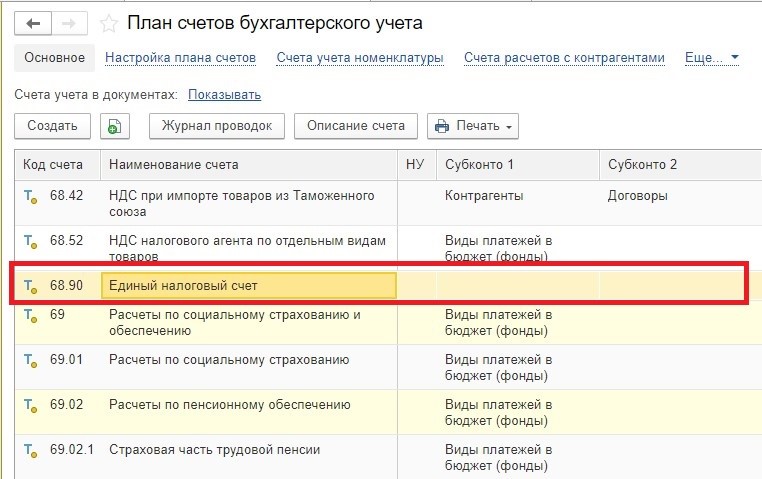

: в план счетов в разделе «Главное» добавлен новый счет — 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

у этого счета нет никаких субконто!

Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

: добавлены два новых документа:

♦ Уведомления об исчисленных суммах налогов

♦ Операции по единому налоговому счету

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему.

Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например,

НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т.д

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 — эту задачу и выполняют новые документы.

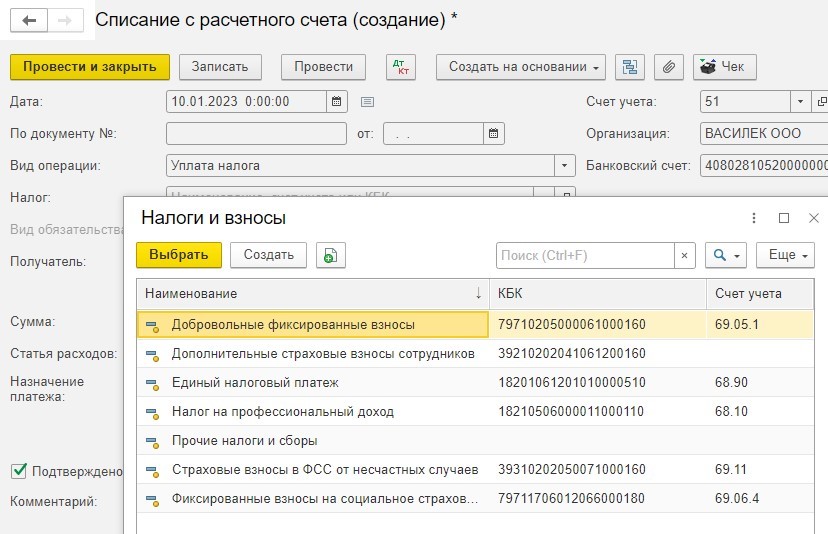

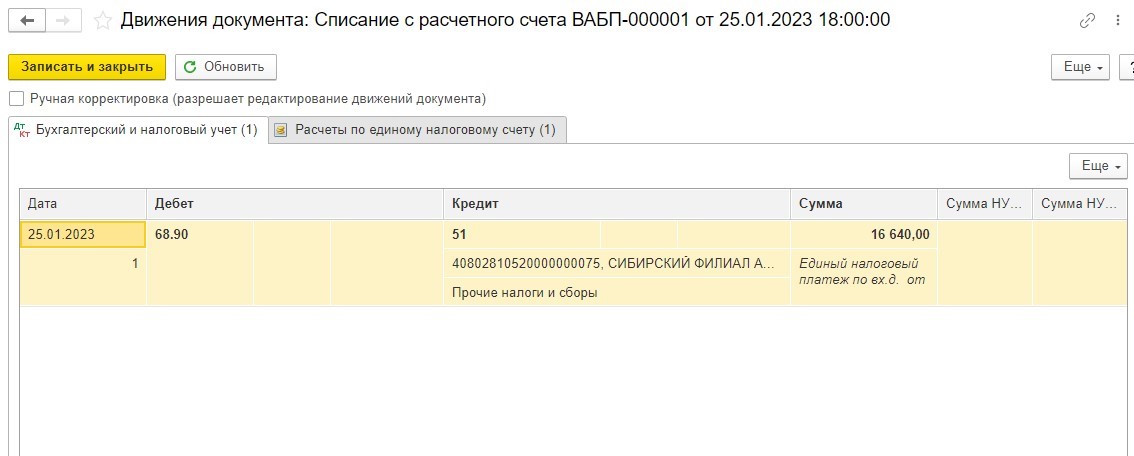

: документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка Дт 68.90 Кт 51

1. Добавлен новый счет — 68.90

2. Налоги и страховые взносы начисляем, как и раньше, на отдельные счета

3. Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90

4. Платежи проводятся в корреспонденции со счетом 68.90

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. О том, как это сделать, мы рассказывали в статье Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0.

Но пока мы рекомендуем не торопиться выполнять перенос, т.к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса. Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Налоги в 2023 году ждет много изменений. Некоторые из них кардинальны, другие нет. Предлагаем рассмотреть те, которые уже приняты. А по мере появления нововведений в дальнейшем, будем актуализировать этот материал.

Единый налог с 2023 года

Первым фундаментальным изменением по налогам 2023 года является переход на расчеты с бюджетом посредством уплаты единого налогового платежа.

Обязательно ли переходить на ЕНП, читайте в нашей статье. Больше материалов по ЕНП см. в нашей горячей подборке.

В результате вместо многочисленных платежек в ИФНС можно будет делать одну, в том числе в уплату на нескольких налогов. Деньги будут зачисляться на единый налоговый счет (ЕНС) налогоплательщика, а затем распределяться в погашение его налоговой обязанности.

Безусловно, это нововведение упростит взаиморасчеты. Однако это не значит, что единый налог с 2023 года заменит собой все имеющиеся налоговые платежи. ЕНП — это только способ расчетов с казной. Действующие налоги с нами останутся, их по-прежнему придется рассчитывать и декларировать (если есть такая обязанность). В некоторых случаях нужно будет направлять в налоговую уведомления об исчисленных налогах, авансах, сборах, страхвзносах (если срок уплаты налога или взноса наступает до срока сдачи отчетности или отчетности по какому-то виду платежа нет).

Какие налоги будут уплачиваться посредством ЕНП, а какие отдельно, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Из-за перехода на единый платеж по налогам с 2023 года изменятся и крайние сроки уплаты некоторых налогов. Их мы приведем дальше применительно к отдельным видам платежей. Подробнее о сроках уплаты налогов смотрите нашу статью.

Об изменениях в порядке заполнения платежек из-за перехода на ЕНП читайте здесь.

Объединение ФСС и ПФР

Второе значимое изменение 2023 года — объединение ПФР и ФСС в новый фонд — Социальный фонд России (СФР). Оно повлечет за собой:

О новом размере предельной базы и новом порядке ее установления с 2023 года читайте в этой публикации.

Новые формы по взносам для ИФНС см. здесь. О новой форме для СФР мы рассказываем тут. По какой форме в 2023 году сдать отчет в Соцфонд по итогу 2022 года, разъяснил ФСС. И, кстати, подтверждать ОКВЭД для взносов на травматизм в апреле 2023 тоже будем по-новому.

Что будет с отсрочкой по взносам за 2 и 3 квартал 2022 года после перехода на ЕНП в 2023-м, читайте в этом материале.

Также с 2023 года отменяется освобождение от взносов на ОСС от ВНиМ для выплат по гражданско-правовым договорам. В результате такие работники получат право на оплату соцпособий, но не все из них сразу.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

См. также наши статьи:

Налоги по ОСНО в 2023 году

По налогу на прибыль:

- действует новый срок сдачи декларации — до 25 числа месяца, следующего за отчетным, и до 25 марта — по году (а не до 28-го, как сейчас);

- сроки уплаты налога и авансов остаются прежними — 28 марта — по налогу за год, 28 число месяца, следующего за отчетным, — по авансам;

- форма декларации поменяется;

- отрицательные курсовые разницы нужно учитывать в расходах только на дату погашения обязательства;

- вводятся новые основания для ускоренной амортизации — для исключительных прав на программы для ЭВМ и базы данных из единого реестра российских программ и амортизируемых ОС из единого реестра российской радиоэлектронной продукции, предусмотрены коэффициент 1,5 для расходов по налогу на прибыль при покупке права на использование программ для ЭВМ и баз данных из сферы искусственного интеллекта, числящихся в реестре российского ПО, а также новый инвествычет в виде 100% расходов на установку, тестирование, адаптацию, модификацию программ для ЭВМ и баз данных из реестра российского ПО или ОС из реестра российской радиоэлектроники.

По НДС в 2023 году:

- обновленная декларация;

- новый срок уплаты — 28 число каждого из трех месяцев, следующего за истекшим кварталом (вместо 25-го);

ВАЖНО! Если вы платите косвенный НДС по импорту из стран ЕАЭС, перечисляйте его также в составе ЕНП, но продолжайте делать это в прежние сроки — до 20 числа следующего месяца.

Узнать, как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 г., можно в Готовом решении от КонсультантПлюс, бесплатно, оформив пробный доступ.

Напомним также, что уплата НДС и налога на прибыль может производиться не только в статусе налогоплательщика, но и в рамках исполнения обязанностей налогового агента. Как изменится «агентский» порядок с введением ЕНП в 2023 году, читайте в КонсультантПлюс. Пробный доступ к системе бесплатный.