- Общие правила для 2-й и 3-й групп

- Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

- Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- Условия уплаты ЕСВ на период январь-февраль 2022 г.

- Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

- Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

- Заполнение приложения 1(2) из ЕСВ

- Заполнение «шапки»

- Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

- Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

- Видео на тему

- Кто и когда представляет налоговую декларацию

- Уплата единого налога упрощенцами 1,2 группы

- Подавать ли декларацию, если нет дохода?

- Ответственность за неподачу декларации

- Представление декларации мобилизованным ФЛП

- Освобождение от уплаты ЕН

- Как заполнить декларацию плательщика единого налога 1 и 2 групп

- Порядок заполнения налоговой декларации плательщика единого налога для ФЛП 1 и 2 груп

- Шапка декларации

- Раздел I. Общие показатели предпринимательской деятельности

- Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы и Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы

- Заполнение раздела ІІ для плательщиков единого налога группы 1

- Заполнение раздела ІІІ для плательщиков единого налога группы 2

- Раздел V. Определение налоговых обязательств по единому налогу

- Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

- Подача отчетности ФОП 1 группа 2022 на едином налоге

- Отчеты ФОП 1 группа 2022

- Правильный выбор налоговой системы

- Как закрыть I квартал 2022 года ФОПам 2-й группы

- Размер единого налога в 2022 году

- Единый социальный взнос для плательщиков единого налога

- Отчетность по единому социальному взносу ФОП 1 группы

- Сроки уплаты ЕСВ единого социального взноса в 2022 году

- Три группы плательщиков ЕН

- Физические лица, плательщики ЕН 1, 2 группы и ФОП 3 группа (Украина) – оплата ЕСВ

- Ответственность за не подачу декларации по ЕН

- Закажите Отчетность ФОП 1 группа уже сейчас!

- Размер ставки ЕСВ, единый налог для ФОП (ФЛП)- сроки и период уплаты

- Когда нужно сдавать отчет по ЕСВ

- Способы подачи отчетов ФОП по единому налогу

- Сроки уплаты единого налога

- Бухгалтерские услуги Киев

- Размер ЕН, в зависимости от выбора ФЛП

- Правила для общей системы налогообложения

- Ставки единого налога и применение РРО для ФЛП

Общие правила для 2-й и 3-й групп

ЕСВ (единый социальный взнос) для плательщиков единого налога 2–3-й групп нужно уплатить за январь и февраль в полном объеме — 2860 грн. Начиная с марта, вы можете добровольно платить ЕСВ.

Если не платить ЕСВ, то и страховой стаж не начисляется за период неуплаты.

Итак, до 19 апреля платим ЕСВ 2860 грн (январь – февраль) или 4290 грн (январь – март).

Обычно ФОП в IT-компаниях ведут наемные бухгалтеры. Если из-за войны эта услуга стала вам недоступна или вы и раньше занимались ведением ФОП самостоятельно и теперь не знаете, как закрывать I квартал 2022 года с учетом законодательных нововведений и льгот, этот материал для вас.

Как вести отчетность и сколько налогов платить, в материале для Highload, рассказывают бухгалтеры компании «Бухгалтер идеального предпринимателя».

Команда компании «Бухгалтер идеального предпринимателя»

Обычно IT-предприниматели находятся на 3-й группе упрощенной системы налогообложения. Она позволяет получать доходы в валюте и работать с иностранными заказчиками.

Но иногда айтишники выбирают 2-ю группу единого налога — если планируют работать только с плательщиками единого налога.

У ФОП в Украине с 2023 года повысятся налоги. Речь идет о новых размерах единого социального взноса и годовых лимитах.

Лимиты дохода для ФОП рассчитываются от размера минимальной зарплаты. Известно, что с 1 января будут действовать такие одовые лимиты:

- первая группа ФОП — 1 118 900 грн (167 минимальных зарплат),

- вторая группа ФОП — 5 587 800 грн (834 минимальные зарплаты),

- третья группа ФОП (3% и 5%) — 7 818 900 грн (1 167 минимальных зарплат).

Соблюдение лимит годового дохода для ФОП — это одно из условий работы по упрощенной системе налогообложения. При нарушении лимитов предприниматели могут быть переведены на общую систему с большими налогами.

При этом ФОП первой группы уплачивают единый налог в размере 10% от прожиточного минимума для трудоспособных, второй группы — 20%. Фактические ставки устанавливаются местными властями, но они не могут превышать максимальные в Украине.

В то же время для ФОП третьей группы ставки неизменны: 5% — для неплательщиков НДС, 3% — для плательщиков НДС. На момент действия военного положения действует льготная ставка 2% (неплательщики НДС), но в Верховной Раде обсуждают ее отмену с середины 2023 года.

От размера минимальной зарплаты зависит и размер единого социального взноса. Ставка ЕСВ составляет 22%.

Как как размер минимальной зарплаты устанавливается на год, то предельные размеры ЕСВ будут действовать весь 2023 год: минимальный за месяц — 1 474 грн, максимальный (15 минимальных зарплат) — 22,11 тыс грн в месяц.

ЕСВ за себя могут не платить следующие категории ФОП:

- пенсионеры и лица с инвалидностью, получающие выплаты;

- самозанятые (нотариусы, адвокаты) без дохода;

- все ФОП и самозанятые, за которые ЕСВ платит работодатель.

Кроме того, во время военного положения действует добровольная уплата единого налога для первой и второй групп с 1 апреля 2022 года до конца действия военного положения, и уплата ЕСВ за себя с 1 марта 2022 года до конца военного положения и год после его окончания.

Ранее сообщалось, что в Украине планируется увеличить военный сбор и ввести налог на снятие наличных.

- податки

- налоги

- ФОП

Онлайн-бухгалтерия SMARTFIN.UA напоминает, что отчитываясь с ЕСВ «за себя» за 2022 год, предприниматели заполняют приложение 1 (а ФЛП третьей группы 2% — Приложение 2) к декларации плательщика единого налога.

Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

Базу начисления ЕСВ ФЛП-упрощенцы определяют самостоятельно за каждый месяц отчетного года в пределах:

с 01 января 2022 года:

- не ниже 1430 грн (6500 грн х 22%)

- не выше 21 450 грн (6 500 грн. х 15 х 22%)

с 01 октября 2022 года:

- не ниже 1474 грн. (6700 грн. х 22%)

- не выше 22110 грн. (6700 грн. х15 х 22%)

Но, как правило, предприниматели платят минимальный размер ЕСВ. Кроме того, ФЛП на едином налоге должны платить ЕСВ независимо от того, получали они доход или нет. Освобождение от уплаты ЕСВ за бесприбыльные месяцы для плательщиков единого налога законодательство не предусматривает. Эта норма действует только для предпринимателей в общей системе. Но война в Украине и введение военного положения внесли свои коррективы в эти правила, о чем речь пойдет дальше.

Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- группы 1, 2 представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103406) — не позднее 1 марта 2023 года.

- группы 3 (3 и 5 %) представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103308) — не позднее 9 февраля 2023 года.

- группы 3 на период военного положения (2%) представляют в составе декларации плательщика единого налога в приложении 2 (идентификатор формы F0132203) — не позднее 20 января 2023 года.

Условия уплаты ЕСВ на период январь-февраль 2022 г.

С начала 2022 г. до внесения изменений в законодательство в связи с военным положением были установлены следующие правила уплаты ЕСВ за себя для единщиков:

- необходимо уплачивать ЕСВ в размере минимального страхового взноса независимо от того, был ли у предпринимателя доход в текущем месяце или нет (ЗИР, 201.04.02).

- Законом № 2464 не предусмотрено освобождение предпринимателя от уплаты ЕСВ за периоды, в которых он не осуществлял деятельность по болезни, отпуску, временной нетрудоспособности в связи с беременностью и родами.

- добровольная уплата единого взноса для физических лиц — предпринимателей, в том числе избравших упрощенную систему налогообложения, действующим законодательством не предусмотрена

Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

С 01.03.2022 г. до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП на упрощенной системе налогообложения ДОЛЖНЫ ПРАВО не начислять, не исчислять и не уплачивать единый взнос за себя (п.9-19 разд. .VIII Закона № 2464).

Поэтому, минимальная сумма ЕСВ, за которую нужно отчитаться за 2022 год, составит:

Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- работал по трудовому договору по основному месту работы или заключил гиг-контракт с резидентом Действие Сити в порядке и на условиях, предусмотренных Законом № 1667 при условии, что его работодатель каждый месяц платил за него ЕСВ не менее минимального; специально сообщать налоговикам о том, что ФЛП работает по трудовому договору не нужно;

- был пенсионером (любым, в т. ч. по потере кормильца, по выслуге лет, чернобылец и т.п.), либо достиг пенсионного возраста и получал пенсию, либо соцпомощь; был инвалидом (любой группы)

- мобилизованный ФЛП на весь срок военной службы (при условии, что у него нет наемных работников).

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он подать должен. Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете.

Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

Если ФЛП снялся с госрегистрации и уже подал «ликвидационную» декларацию единоналожника (с ЕСВ-приложением), годовую декларацию в этом случае он не представляет (п.п. 296.5.1 НКУ).

Вышедшие на пенсию в отчетном году ФЛП-увольненцы могли подавать приложение 1 к декларации единоналожника с типом формы «Отчетная» и дополнительной отметкой «Справочно». Представление такой формы отчетности не избавит от обязанности представить ЕСВ-приложение 1 в составе годовой декларации единоналожника. Единственный случай, когда ФЛП-увольненец не отчитывается с ЕСВ за себя — если он весь 2022 год уже находился в льготном статусе (то есть вышел на пенсию в 2021 году.

При переходе с упрощенки на общую систему налогообложения ФЛП уже подавал декларацию единоналожника с заполненным ЕСВ-приложением. Соответственно, его задача — отчитаться по году только как плательщик ЕСВ на общей системе.

Заполнение приложения 1(2) из ЕСВ

Основные моменты заполнения приложения таковы.

Заполнение «шапки»

Разделы 1-3 — указываем регистрационный номер (если отсутствует — паспортные данные) и Ф. И. Б. предпринимателя.

Раздел 4 — в поле «Налоговый (отчетный) период» отметку «Х» ставим против того же периода, указанного в «шапке» самой декларации. В этом случае это «год».

Разделы 5,6 — не заполняем.

Раздел 7 — вписываем основной код КВЭД, что указан первым в заявлении о регистрации ФЛП.

Раздел 8 – проставляем период пребывания ФЛП на ЕП в отчетном году. В общем случае, это будет период с 01.01.2022 по 31.12.2022. Обратите внимание, что в нем указываем не последний день месяца, а последний день пребывания на упрощенке. Например, если ФЛП снялся с госрегистрации 02 декабря, то в поле 8 указываем «с 01.01.2022» по «02.12.2022» (а не по 31 декабря, как раньше).

В поле 8.1 указываем цифру «6» (означает: единоналожник).

Раздел 9 — указываем базу начисления ЕСВ и сумму ЕСВ в разрезе месяцев периода, проставленного в разделе 8.

В общем случае, если нет льгот по уплате ЕСВ за себя и единый взнос уплачивался в минимальном размере:

— в графе 2 указываем с января по сентябрь 2022 года — 6500,00 грн, с октября по декабрь 2022 года — 6700,00 грн;

— в графе 3 – ставку ЕСВ (%) – 22,00;

— в графе 4 — сумму ЕСВ: 22% от графы 3.

Итоговая строка — заполняем по колонкам 2 и 4. А также:

- итог по графе 4 переносим в раздел VII декларации единоналожника (ряд. 21).

- если ФЛП все или часть месяцев, за которые отчитывается, был освобожден от уплаты ЕСВ (например, стал пенсионером или получил статус лица с инвалидностью, имел основное место работы с уплатой ЕСВ, был освобожден от уплаты ЕСВ как ФЛП на ЕН группы 1 с января по май), по строкам тех месяцев в графах 2 и 4 заполняйте «0,00».

Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

Единоналожники группы, не платившие ЕСВ с марта по декабрь 2022 года, указывают нули по этим месяцам в разделе 9 приложения 1:

Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Если плательщик единого налога весь год работал по трудовому договору по основному месту работы и работодатель уплатил за него ЕСВ не меньше минимума, то ЕСВ-приложение такое ФЛП не представляет.

Если же ФЛП проработал так только часть 2022 года, то:

- по тем месяцам, в которых работодатель уплатил ЕСВ, в графе 2 ставим прочерк или оставляем поле пустым в электронном отчете;

- по тем месяцам, в которых ЕСВ не уплачен или уплачен меньше минимума, ставим минзарплату.

Например, ФЛП группы 2 работал по трудовому договору до февраля 2022 года, в феврале был уволен и ЕСВ за него уплачен меньше минимального размера. С марта ЕСВ не платил. Заполнение приложения 1 будет таким

Видео на тему

Онлайн-бухгалтерия SMARTFIN.UA обращает ваше внимание, что в 2023 году ФЛП на едином налоге (упрощенке) группы 1,2 подают декларацию по единому налогу по форме, утвержденной приказом Минфина № 394 (в редакции приказа 752 от 15.12.2022 № 438 ) . Кроме того, напоминаем, что форма декларации содержит приложение 1, посредством которого предприниматели отчитываются по ЕСВ «за себя». Кроме того, сельхозпроизводители должны подать Приложение МПЗ.

В свежей публикации мы подготовили подробную информацию о таком:

- когда и по какой форме ФЛП-единщики группы 1,2 подают налоговую декларацию;

- особенности заполнения декларации из-за освобождения от уплаты ЕН с 1 апреля 2022 года

- как предпринимателю на ЕН отчитаться за себя по ЕСВ за 2022 год — отдельный материал;

Кроме того здесь можно почитать,

как заполнить декларацию плательщика единого налога ФЛП 3 группы.

Кто и когда представляет налоговую декларацию

Декларацию плательщика единого налога представляют те ФЛП, которые в течение всего 2022 года работали на упрощенной системе налогообложения.

Для предпринимателей на едином налоге групп 1 и 2 отчетный период составляет календарный год (п. 294.1 НКУ, 107.01.07 БЗ). В общем случае они представляют декларацию по ЕН за год в течение 60 календарных дней, следующих за последним календарным днем отчетного года (п.п. 49.18.3 и п. 296.2 НКУ).

По результатам 2022 года подать декларацию по единому налогу ФЛП групп 1 и 2 должны не позднее 01 марта 2023 г. .

Но есть случаи, в которых ФЛП групп 1 и 2 должны отчитываться в квартальные сроки. За квартал ФЛП должен отчитаться, если (п.п. 296.5.1 НКУ):

- превысил в течение 2022 года предельный объем дохода, дающий право находиться в группе 1 (1 085 500 грн.) или 2 (5 421 000 грн);

- самостоятельного перешел в группу 2 или 3 единого налога;

- отказался от ЕН и перешел на общую систему налогообложения.

Если предприниматель подал квартальную декларацию по единому налогу, ему не нужно подавать годовую декларацию для групп 1 и 2. Поэтому, если какое-либо из перечисленных событий произошло в IV квартале 2022, декларацию по единому налогу такой предприниматель должен подать в течение 40, а не 30 -ти календарных дней после окончания отчетного периода.

Также в квартальные сроки представляет декларацию ФЛП на едином налоге групп 1 и 2, если в IV квартале 2021 года он ликвидируется

.

Уплата единого налога упрощенцами 1,2 группы

Сумму единого налога такие предприниматели перечисляют ежемесячно по месту своего налогового адреса (п. 295.4 НКУ) авансом не позднее 20-го числа (включительно) текущего месяца (п. 295.1 НКУ).

Если в IV квартале 2021 года ФЛП 1,2 группы ЕН превысил предельный размер дохода, тогда он должен уплатить с суммы превышения налог, рассчитанный по повышенной ставке (15%),

в течение 10 календарных дней после предельного срока подачи декларации по единому налогу за квартал (п. 295.7 ПКУ).

Подавать ли декларацию, если нет дохода?

Нужно ли отчитываться предпринимателю, который по результатам работы за 2022 год не получил доход? Согласно абзацу первому п. 49.2 НКУ плательщик может не представлять отчетность при отсутствии в отчетном периоде объекта налогообложения и показателей, которые нужно задекларировать. Но в отчете за 2022 год к этому правилу добавилось еще одно условие: ФЛП-упрощенцы групп 1 — 3 вместе с годовой декларацией по единому налогу представляют приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса».

От представления Приложения 1 освобождают такие ФЛП-плательщики единого налога групп 1,2:

- ФЛП, которые получают пенсию по возрасту или по выслуге лет или являются лицами с инвалидностью

- достигли пенсионного возраста и получают пенсию или соцпомощь

- работают на условиях трудового договора и за них работодатель уплачивает ЕСВ в размере не меньше минимального

Поэтому, за 2022 год из числа ФЛП на упрощенной системе, не получивших доход, не подавать декларацию по единому налогу могут только те предприниматели, которые освобождены от уплаты ЕСВ «за себя».

Все остальные ФЛП-единщики обязаны подать пустую декларацию с заполненным рядом. 21 и заполнено приложение 1 к ней. Об этом подчеркивают налоговики в БЗ 107.01.07.

Ответственность за неподачу декларации

За неподачу или несвоевременное представление налогоплательщиком налоговой отчетности предусмотрена финансовая ответственность в виде штрафных (финансовых) санкций:

- в размере 340 грн., за каждое непредставление (несвоевременное представление) декларации (расчета);

- в размере 1020 грн. при повторном нарушении за несвоевременное представление налоговой декларации (расчета) налогоплательщиком независимо от вида налога, за которое к такому плательщику в течение года уже был применен штраф за неподачу (несвоевременную подачу) налоговой декларации (расчета) и в период до одного года (до 365 или 366 дней – для высокосного года) вынесено налоговое уведомление-решение (п.120.1 НКУ).

Но временно на период до прекращения или отмены военного положения взимание налогов и сборов осуществляется с учетом особенностей, определенных в п. 69 подразд. 10 разд. XX «Переходные положения» НКУ.

Порядок подтверждения возможности или невозможности выполнения налогоплательщиком налоговых обязанностей и перечень документов на подтверждение утвержден Приказом № 225 (абз. 8 пп. 69.1 п. 69 разд. 10 разд. XX «Переходные положения» НКУ). Срок подачи сообщения – 30.09.2022

Представление декларации мобилизованным ФЛП

Налоговая отчетность о суммах налога, начисленного и удержанного в течение срока военной службы самозанятого лица уполномоченным лицом из наемных работников и других физических лиц, представляется демобилизованным самозанятым лицом в порядке и сроки, установленные настоящим Кодексом, без начисления штрафных и финансовых санкций, предусмотренных настоящим Кодексом (п. .25 подразд.10 разд. ХХ НКУ).

Учитывая, что положение пп. 69.1 п. 69 подразд. 10 разд. XX «Переходные положения» НКУ распространяются, в т. ч. на мобилизованные налогоплательщиков, то ФЛП — единщики третьей группы (в т. ч., которые имеют наемных работников), которые мобилизованы, в течение действия военного положения в Украине, и не имеют возможности своевременно выполнить свой налоговый долг, обязаны выполнить его по начислению, уплате и представлению налоговой декларации плательщика единого налога в течение шести месяцев после прекращения или отмены военного положения в Украине, и, в случае несоблюдения такого срока в связи с последствиями непосредственного участия в военных действиях — в течение одного месяца со дня окончания действия последствий, которые сделали невозможным выполнение таких обязанностей (ГУ ГНС в Закарпатской области 05.08.22

https://zak.tax.gov.ua/media-ark/news-ark/599505.html).

Освобождение от уплаты ЕН

С 01 апреля ФЛП 1, 2 группа вправе не уплачивать авансовые взносы по единому налогу. Согласно Письму ГНС от 07.11.2022 г. № 695/2/99-00-24-01-03-02: «ФЛП — плательщики ЕП 1 и 2 групп, не уплачивавшие ЕП во время военного положения в соответствии с абз. 1 8. ХХ НКУ, в налоговой декларации плательщика единого налога (в случае возникновения обязанности по представлению налоговой декларации плательщика единого налога) отражают отсутствие ежемесячных авансовых взносов единого налога за соответствующий налоговый (отчетный) период. ФЛП — плательщик единого налога (первой или второй группы плательщика единого налога), воспользовавшийся предоставленным НКУ правом не уплачивать единый налог в период с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины, не несет установленную НКУ ответственность за неуплату единого налога в этот период».

Как заполнить декларацию плательщика единого налога 1 и 2 групп

Изменение формы декларации связано с тем, что в неё было включено Приложение МПЗ. В самой декларации особых изменений нет, поэтому её заполнение не должно вызвать трудности. Единственное, на что нужно обратить внимание, – особенность отражения обязательств по единому налогу в связи с льготой по уплате ЕП, действующей с 1 апреля 2022 года.

Для представления отчетности в электронном виде, в том числе и в сервисе SMARTFIN.UA, выбирайте декларацию по идентификатору формы F0103406 (меню ОТЧЕТНОСТЬ — кнопка «Создать»):

Порядок заполнения налоговой декларации плательщика единого налога для ФЛП 1 и 2 груп

Декларация плательщика единого налога заполняется нарастающим итогом с начала отчетного года (п. 296.7 НКУ). Для заполнения за 2022 год ФЛП используют данные своей произвольной формы учета, в которой помесячно отображались записи о сумме полученного дохода.

У SMARTFIN.UA есть возможность ведения книги учета доходов, разрешающей:

- создавать и хранить книги доходов каждый год в одной системе;

- не накапливать «хвосты» по их ведению, иметь возможность при необходимости распечатать и предоставить книгу в контролирующий орган;

- выбирать вариант ведения книги (помесячно или поденно);

- автоматически контролировать лимит дохода, дающий право нахождения на каждой группе ЕН;

- автоматически заполнять Декларацию плательщика единого налога.

Книга доходов для плательщиков ЕН: как пользоваться

Автозаполнение книги доходов

Декларация состоит из шапки и 7 глав. При этом разные категории ФЛП заполняют разные разделы:

- ФЛП группы 1 заполняют разделы I, II, V и VІІ

- ФЛП группы 2 — разделы I, III, V и VІІ

Если ФЛП-упрощенец намерен в отчетной годовой декларации уточнить ошибки, допущенные в прошлых периодах, то он должен заполнить также и раздел VI.

Шапка декларации

Строка 1 — отмечают соответствующую отметку в одном из полей в зависимости от типа декларации: «Отчетная», «Отчетная новая», «Уточняющая» и «Справочная». При заполнении годовой декларации следует указать отметку «Х» в графе «Отчетная».

Строка 2 — указывают период, за который подается декларация. При заполнении годовой декларации указывают отметку «Х» в поле «год» и отмечают «2022».

Строка 3 — указывают период, за который подается уточняющая декларация. Заполняется этот реквизит только в случае представления уточняющей декларации, то есть той, у которой в ряд. 1 и стоит отметка «Х» в поле «Уточняющая». При заполнении годовой декларации эта графа остается пустой.

Строка 4 — указывают название налоговой, в которую подают декларацию, это налоговая по месту своего налогового адреса.

Строка 5 — указывают название ФЛП в соответствии с регистрационными документами.

Строка 6 — Указывают информацию о своем налоговом адресе, данных электронной почты и номере телефона.

Строка 7 — указывают свой налоговый номер (идентификационный номер). Те ФЛП, что отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта.

Строка 8 — указывают особые отметки. А именно:

— в ряд. 8.1 указывают отметку «Х», если подают ликвидационную декларацию;

— в ряд. 8.2 указывают отметку «Х», если ФЛП перешел на общую систему.

Для автоматического заполнения реквизитов шапки декларации в сервисе SMARTFIN.UA все необходимые данные должны быть внесены в карту организации:

Раздел I. Общие показатели предпринимательской деятельности

Строка 9 — отмечают максимальное количество работников, одновременно находившихся с ФЛП в трудовых отношениях, за любой из месяцев отчетного периода (107.01.07 БЗ). Не учитываются работники (п.п. 291.4.1 НКУ):

- находящиеся в отпуске по беременности и родам

- находящиеся в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста

- мобилизованные

Внимательно указывайте количество работников! ФЛП группы 1 должны указывать исключительно «0», поскольку они не должны иметь наемных работников (п.п. 1 п. 291.4 НКУ). ФЛП группы 2 могут указать значение от «0» до «10», поскольку с ними в трудовых отношениях могут состоять не более 10 человек (п.п. 2 п. 291.4 НКУ). Если указать значения, превышающие допустимые нормы, это может стать причиной принудительного перевода ФЛП на общую систему после проверки.

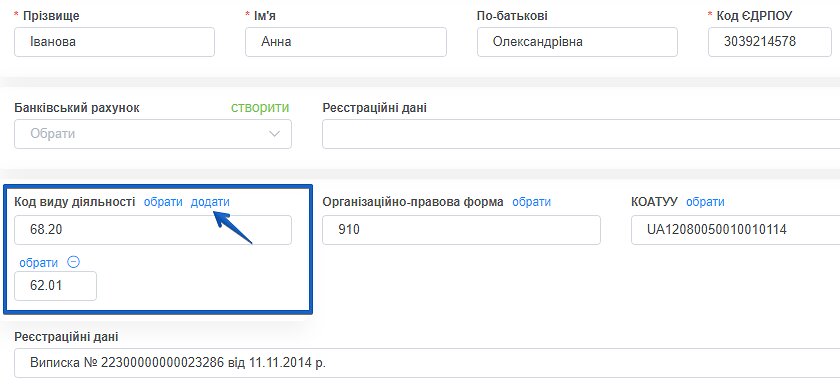

Строка 10 — отмечают код и название вида деятельности согласно КВЭД-2010, которое фактически осуществлял предприниматель в отчетном периоде (107.01.07 БЗ). То есть переписывать все виды деятельности, указанные в Реестре, не нужно.

Внимательно указывайте виды деятельности ! Если указать не все виды деятельности, которые осуществлялись в отчетном периоде, или указать лишние при условии, что все они есть в Реестре плательщиков единого налога, это не повлияет на пребывание ФЛП на упрощенной системе.

А если указать те виды деятельности, которые не внесены в Реестр плательщиков единого налога или запрещено осуществлять на едином налоге или в определенной группе ЕН, это может стать основанием аннулирования регистрации плательщика единого налога после проведения проверки.

Для того чтобы в сервисе SMARTFIN.UA виды деятельности можно было внести в декларацию автоматически, их необходимо добавить и сохранить в Карточке организации:

Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы и Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы

Принцип заполнения этих разделов одинаков для плательщиков обеих групп, но каждая вносит данные только в свой раздел.

В разделе «Ежемесячные авансовые взносы», приведенном в начале раздела II (III), ФЛП группы 1 (2) должны указать данные о ежемесячных авансовых взносах по единому налогу в гривнах с копейками общей суммой за каждый квартал: ставка ЕН х 3. При этом начисленные к уплате ежемесячные авансовые взносы отражаются независимо от суммы их фактической уплаты, т.е. подлежащие уплате за квартал согласно законодательству (107.01.07 БЗ).

Если же в каком-то месяце ФЛП был уволен от уплаты единого налога в связи с отпуском или больничным, то ЕН за этот месяц или месяцы в декларации не показываем.

В строке 01 (03) указывают сумму полученного дохода в гривнах с копейками.

В строке 02 (04) указывают сумму дохода, с которого следует уплатить ЕН по повышенной ставке 15%, а именно доход:

1) превышающий предел;

2) полученный от деятельности, не указанной в Реестре плательщиков ЕН;

3) полученный при применении отличного от денежного способа расчетов;

4) полученный от осуществления видов деятельности, не дающий права применять ЕН;

5) полученный от осуществления деятельности, не совместимой с пребыванием в группе 1 или 2 согласно п. 291.4 НКУ

Заполнение раздела ІІ для плательщиков единого налога группы 1

Предельный доход в 2022 году для ФЛП 1 группы составляет 1085500 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 248,10 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле — декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года.):

Заполнение раздела ІІІ для плательщиков единого налога группы 2

Предельный доход в 2022 году составляет 5421000 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 1300 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле — декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года:

Раздел V. Определение налоговых обязательств по единому налогу

Строка 08 – все ФЛП суммируют данные о размере полученного дохода ФЛП за год. Чтобы заполнить эту строку, необходимо найти сумму значений ряда. 01+ряд. 02+ ряд. 03+ ряд. 04+ ряд. 05+ ряд. 06+ ряд. 07 разделов II, III и IV декларации.

Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

Строка 21 — отражают сумму начисленного ФЛП ЕСВ за «себя» за год.

Для заполнения этой строчки сначала заполняем приложение 1 к декларации плательщика единого налога.

Как это сделать, читайте в этом материале. Из приложения 1 берем сумму ЕСВ из строки «Всего» графы 4 главы 9. Также не забудьте проставить соответствующую отметку о наличии приложения 1:

Единый налог для 3 группы — 5% от дохода — за I квартал нужно уплатить до 19 мая 2022 года.

Также правительство Украины на время войны создало новую специальную 3-ю группу, где есть возможность применения ставки 2% от дохода. Ставка 2% действует только с 1 апреля 2022 года. То есть за январь – март нужно заплатить 5%.

Условия оплаты регулируются . Особенности определения дохода в нем не прописаны. Это означает, что базу для ставки 2% мы определяем по обычному «кассовому методу». То есть датой получения дохода плательщика единого налога является дата поступления средств.

Срок подачи декларации за I квартал для плательщиков единого налога 3-й группы — до 10 мая 2022 года. Помните, что приложение по ЕСВ подается только раз в год. Приложение с декларацией представляем в том случае, если предприниматель прекращает свою деятельность.

Плательщики единого налога 3-й группы, которые перешли на ставку 2%, представляют отчет ежемесячно в течение 20 дней после отчетного месяца и уплачивают налог в течение 10 дней после подачи отчета. То есть за апрель вы должны подать отчет до 20 мая, а предельный срок уплаты единого налога — 30 мая.

Подача отчетности ФОП 1 группа 2022 на едином налоге

На первой и второй группе единого налога отчетность подается раз в год на основании данных из книги учета доходов плательщика единого налога, которую предприниматель заполняет ежедневно.

!!! С 01.01.2021 года обязательное ведение Книги учета доходов отменили, но предприниматели обязаны их хранить еще 3 года.

Что теперь нужно вести единоналожнику с 01.01.2021 года вместо Книги учета доходов?

Плательщики единого налога 1-3 группы (без НДС) обязаны теперь будут вести учет произвольном виде – путем ежемесячного отражения полученных доходов, так как особых четких указаний по этому поводу нет, значит можно будет взять любой тетрадь либо блокнот и записывать в него сумму дохода всего один раз в месяц. Регистрировать у налоговиков его не нужно.

Срок подачи декларации 60 календарных дней после отчетного периода.

На третьей группе единого налога декларация плательщика единого налога подается поквартально. Срок подачи декларации 40 календарных дней после отчетного квартала.

Отчеты ФОП 1 группа 2022

Отчеты ФОП 1 группа сдаем более 10 лет: IT-компаний, агентств недвижимости, частных клиник , аптек, адвокатов, салонов, общественного питания, строительных компаний, турагенств и других отраслей бизнеса. В 2022 году, статистика гласит, что доверяют 95% ведение бухгалтерии ФОП-ов именно бухгалтерским компаниям, а не “одиночным” или штатным бухгалтерам. Ниже в статье ознакомитесь почему выбирают бухгалтерскую компанию для ведения ФОП, ознакомитесь с ценами и примите для себя решение.

Правильный выбор налоговой системы

В Украине налоги физических лиц могут взиматься по двум системам налогоотчисления: общей и упрощенной. От выбора системы зависит величина обязательного взноса, который регулярно необходимо уплачивать государству.

ФОП на общей системе облагается налогом, который рассчитывается, исходя из финансового результата за расчетный период.

Налоги для ФОП, выбравших общую систему составляют:

- НДФЛ в размере 18% разницы между доходом и расходом за расчетный период.

- Оплата НДС при годовом обороте не менее миллиона гривен.

- ЕСВ – .

- Военный сбор – .

На общей системе предприниматель получает патент на ведение некоторых видов экономической деятельности и обязан иметь кассовый аппарат, если он не реализует товары собственного производства (исключение – общепит).

Выбирая единый налог для физических лиц, необходимо учитывать, что для ФОП единый налог делится на три группы. Ориентироваться при выборе группы ФЛП нужно на следующие моменты:

- Каким видом деятельности будет заниматься.

- Размер планируемого дохода.

- Необходимость использования труда наемных работников.

- С кем будет работать.

- Необходимость регистрации в качестве плательщика НДС.

Если предполагается работать только с юридическими лицами, то потребуется открытие 3-й группы ФОП. Для работы с населением подойдет ФОП 1 группа или 2-я.

Чтобы перейти на оплату единого налога, будущий предприниматель должен заявить об этом при подаче документов регистратору. Можно подать заявление и после того, как предприниматель занесен в ЕГР в налоговую по месту прописки.

В налоговую подача заявления установлена до конца текущего месяца для 1-й и 2-й группы и в течение 10 дней со дня регистрации для 3-й.

Как закрыть I квартал 2022 года ФОПам 2-й группы

Плательщики единого налога 2-й группы должны уплатить единый налог за январь, февраль и март.

С апреля 2022 года и до окончания или прекращения военного положения начинает действовать добровольная уплата единого налога (1300 грн). Это означает, что если вы вовремя не заплатили за март (предельный срок уплаты был 18 марта 2022 года), штрафная санкция не будет применена.

, уплатить налог можно в течение шести месяцев после прекращения военного положения. Но если объективные обстоятельства вам не мешают сделать это сейчас — сделайте.

Размер единого налога в 2022 году

Для плательщиков единого налога первой группы произошли изменения. Теперь эта группа плательщиков уплачивает единый налог в процентах (фиксированная ставка) не от размера минимальной заработной платы, а от размера прожиточного минимума, установленного для трудоспособных лиц по состоянию на 1 января отчетного года.

Плательщики 2 группы – единый налог уплачивается в процентах (фиксированная ставка) от размера минимальной заработной платы, установленной на 1 января отчетного года.

Плательщики 3 группы уплачивают единый налог в процентах от суммы полученного дохода. Размер ставки единого налога, все так же зависит от того, является ли этот плательщик еще и плательщиком НДС (3 или 5% соответственно).

Для справки с 1 января 2021 года:

- размер прожиточного минимума для трудоспособных лиц составит 2270,00 грн.

- размер минимальной зарплаты — 6000,00 грн.

Единый социальный взнос для плательщиков единого налога

Единый социальный взнос (далее – ЕСВ) сейчас составляет 22% от минимальной заработной платы.

Предприниматели на упрощенной системе налогообложения, и те, что находятся на общей системе налогообложения, освобождаются от уплаты за себя единого взноса, если они являются пенсионерами по возрасту или инвалидами и получают согласно закону пенсию или социальную помощь. Стоить учесть, что данная норма не применяется к лицам, которые осуществляют независимую профессиональную деятельность (адвокаты, нотариусы и т.д).

Отчетность по единому социальному взносу ФОП 1 группы

Отчетность по единому социальному взносу за себя предпринимателем подается единожды в год (Додаток 5) – до 10 февраля следующего года, при наличии наемных сотрудников ежемесячно (Додаток 4) – до 20 числа следующего месяца.

Примеры заполнения отчета по ЕСВ для единщиков за 2022 год тут.

Размер ставки ЕСВ единого социального взноса в 2021 год поквартально для 1,2 и 3 группы 1320.00 грн/мес

Календарь для ФОП на едином налоге по размеру и уплате ЕСВ в 2022 году.

Сроки уплаты ЕСВ единого социального взноса в 2022 году

- За 1-й квартал – до 19 апреля (включительно);

- за 2-й квартал – до 19 июля (включительно);

- за 3-й квартал – до 19 октября (включительно);

- за 4-й квартал – до 19 января 2023 (включительно).

Реквизиты для уплаты ЕСВ и единого налога удобно посмотреть здесь.

Внимание! с 01.01.21 года будут изменены реквизиты по уплате ЕСВ. новые реквизиты уже есть нас сайте налоговой.

Качественные бухгалтерские услуги для предпринимателей от нашей компании. Звоните!

Три группы плательщиков ЕН

Субъекты предпринимательской деятельности, которые выбрали единый налог, делятся на три вида:

- ФОП 1 группа не могут использовать труд наемных рабочих и вправе предоставлять бытовые услуги, вести торговлю на рыночных площадках. Сумма годового дохода данной группы ФЛП не превышает трехсот тысяч гривен.

- ФОП 2 группа вправе нанимать не более 10 работников и занимается ФОП вторая группа оказанием услуг населению, производством товаров и услуг, ресторанным бизнесом. Вторая группа ФОП имеет годовой доход не более полутора миллиона гривен.

- ФОП 3 группа вправе осуществлять любые виды деятельности, которые не запрещены законом. Оборот не должен превышать пяти миллионов гривен в год. ФОП 3 группа плательщик НДС и неплательщик, может нанимать работников. Для ФОП 3 группа лимит на количество наемных работников не установлен.

Если размер налога для предпринимателей первой и второй группы является фиксированным, то ФОП налоги оплачивает в сумме, зависящей от размера ежемесячного дохода.

Физические лица, плательщики ЕН 1, 2 группы и ФОП 3 группа (Украина) – оплата ЕСВ

Согласно действующему закону, оплачивать Единый социальный взнос должны все ФОП, независимо от того, работает ли предприниматель и имеет ли он доходы. ЕСВ является страховым обязательным платежом, который систематически уплачивается всеми плательщиками налогов, независимо от выбранной системы налогообложения.

При желании можно оплачивать ЕСВ ежемесячно, или на год вперед. Независимо от того, какие налоги платит ФОП 2 группа, какой налог начислен предпринимателю первой и какие налоги платит ФОП 3 группа, минимальный ежемесячный страховой взнос ЕСВ составляет 22% заработной платы. Так, на едином налоге вносится ежемесячно 918,06 гривен.

Для предпринимателей, работающих по общей системе, оплата ЕСВ также является обязательной. Соцвзнос в данном случае рассчитывается путем умножения общей ставки единого социального взноса на полученный годовой доход. В случае отсутствия дохода, оплата составляет тот-же минимальный ежемесячный взнос.

От уплаты ЕСВ за себя освобождаются такие бизнесмены, работающие на едином налоге:

- пенсионеры,

- инвалиды,

- некоторые категории лиц, получающие социальную помощь.

Все группы, зарегистрированные по единому налогу должны уплатить ЕСВ до двадцатого числа месяца, который следует за отчетным кварталом. Физические лица предприниматели, выбравшие общую систему налогообложения, уплачивают ЕСВ до десятого февраля после отчетного года.

Отчетность должны предоставлять ежемесячно в налоговую, работающие по общей системе предприниматели – один раз в год.

Ответственность за не подачу декларации по ЕН

Для ФОП 1-2 группы если не подали декларации по ЕН или подали с опозданием будет штраф 50% ставки налога (п. 122.1 НКУ)

В 2021 году штраф за не уплату ЕН составит:

- 113,5 грн для 1-й группы;

- 600 грн для 2-й группы

Штраф начисляют за каждый месяц, и чем дольше тянете с уплатой, тем больше заплатите.

Для ФОП 3 группы если просрочите уплату, кроме задолженности по ЕН придётся уплатить штраф, размер зависит от срока задержки уплаты

- менее 30 дней — 10% от суммы долга по ЕН;

- более 30 дней — 20% от суммы задолженности.

Если вы столкнулись с трудностями при подаче отчета по ЕН за 2021 наша команда опытных бухгалтеров готова помочь вам. Звоните по телефону +380932002011 или заполните форму ниже.

Ведение бухгалтерии ФОП цена. Стоимость ведения ФОП

Стоимость ведения ФОП зависит от количества операций, группы, наиболее популярна среди ФЛП 2 группа на едином налоге.

Бухуслуги для ФОП на ЕН без сотрудников

от 500 грн/мес

ФОП 1 группа – от 500 грн/мес

ФОП 2 группа – от 700 грн/мес

ФОП 2 группа с РРО/ПРРО – от 1500 грн/мес

ФОП 3 группа, без НДС – от 800 грн/мес

ФОП на едином налоге 3 группа, без НДС с РРО/ПРРО – от 1300 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) – от 2500 грн/мес

Бухуслуги для ФОП на ЕН 1-3 сотрудников

от 2000 грн

ФОП 2 группа – от 2000 грн/мес

ФОП 2 группа – с РРО/ПРРО – от 2800 грн/мес

ФОП на едином налоге (2 группа) с РРО/ПРРО и Акцизным налогом (алкоголь/табак) – от 3400 грн/мес

ФОП на едином налоге 3 группа, без НДС – от 2100 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) – от 2900 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) с РРО/ПРРО – от 3300 грн/мес

Бухуслуги для ФЛП на общей системе

от 900 грн/мес

ФОП общая система без сотрудников – от 900 грн/мес

ФОП общая система с РРО/ПРРО без сотрудников – от 1400 грн/мес

ФОП общая система без НДС с РРО/ПРРО и Акцизным налогом (алкоголь/табак) без сотрудников- от 2300 грн/мес

ФОП общая система с НДС с РРО/ПРРО и Акцизным налогом (алкоголь/табак) без сотрудников – от 3900 грн/мес

Несвоевременное составление отчетности чревато ограничением передвижения за территорий Украины.

Услуги бухгалтера для ФОП и ТОВ

Многолетний успешный опыт

Более 10-лет успешного опыта в юриспруденции, бухгалтерии, легализации.

Если Вы обратились к нам, то будь-те уверены мы доведем дело до конца.

Всегда ищем нестандартные пути решения проблемы клиента.

Бухгалтерский аутсорсинг — экономия денег на зарплату Главному бухгалтеру

Удаленный бухгалтер — Экономия денег на программном обеспечении

Бухгалтерская фирма — Законная и разумная налоговая оптимизация

у нас — Квалифицированные профессионалы своего дела

Закажите Отчетность ФОП 1 группа уже сейчас!

отчеты фоп 1 группа 2022 украина, отчеты фоп 1 группа 2022, годовой отчет фоп 1 группа 2022, фоп 1 группа отчетность, отчет фоп 1 группа, отчетность фоп 1 группа 2022 украина, отчет фоп 1 группа 2022, отчеты фоп 1 группа 2022 украина, какие отчеты сдает фоп 1 группа 2022, годовой отчет фоп 1 группа, пример заполнения декларации единого налога 1 группа 2022, отчет по единому налогу 1 группа 2022, звітність фоп 1 група 2022 зразок, отчетность фоп 1 группа 2022 украина, фоп 1 группа 2022 отчетность, отчет единый налог 1 группа, какие отчеты сдает фоп 1 группа, отчет по ен 2022, единый налог 1 группа 2022, фоп 1 группа, звітність фоп 1 група 2022, звіт єдиний податок 1 група 2022, налоги фоп 1 группа 2022 украина, единый налог 1 группа, декларация фоп 1 группа, как заполнить декларацию фоп 1 група, годовой отчет образец, фоп 1 група

Размер ставки ЕСВ, единый налог для ФОП (ФЛП)- сроки и период уплаты

Отчет по Единому налогу (Декларация плательщика единого налога) для первой и второй групп подается лишь один раз в год, за 2021 год – крайний срок 1 марта 2022 года.

НОВЫЕ РЕКВИЗИТЫ по уплате Единого налога в 2021 году тут. Нужно выбрать место регистрации и далее местные налоги. Далее в таблице – ищем нужный населенный пункт и выбираем реквизиты счета по коду платежа:

Это видео будет интересным:

Когда нужно сдавать отчет по ЕСВ

Отчет по ЕСВ за 2021 год – необходимо подать до 9 февраля 2022 года.

Календарь для ФОП на едином налоге третья группа в 2021 году :

Отчет по ЕСВ всеми предпринимателями как на едином налоге, так и на общей системе налогообложения подается 1 раз в год.

Отчет по ЕСВ за 2021 год – необходимо подать до 10 февраля 2021 года.

Подать годовые отчеты за 2021 для ФОП можно и с помощью наших специалистов. Бухгалтерские услуги для ФОП. Звоните сейчас – 0932002011 !

Закажи годовые отчеты уже сейчас

Способы подачи отчетов ФОП по единому налогу

- лично предпринимателем или доверенным лицом ( с нотариальной доверенностью);

- направляется по почте с уведомлением о вручении и с описью вложения, но не позднее чем за 5 календарных дней до истечения предельного срока подачи отчетов;

- средствами электронной связи в электронной форме при наличии ЭЦП.

Сроки уплаты единого налога

Плательщики первой и второй группы единого налога платят налог авансовыми платежами до 20 числа текущего месяца. Возможна авансовая оплата за весь календарный год.

В 2022 году для ФЛП на едином налоге согласно законодательству с 01.01.21 по 31.05.21 налоговые каникулы по уплате и начислению ЕН и ЕСВ, с сохранением трудового стажа.

Календарь для ФОП на едином налоге по размеру и уплате налогов в 2022 году.

Плательщики 3 группы Единоналожники 3 групп выплачивают единый налог в сроки: – до 19 мая, 19 августа, 19 ноября, 19 февраля.

Бухгалтерские услуги Киев

Бухгалтерские услуги в Киеве 0932002011

Календарь для ФОП на едином налоге первая и вторая группа в 2021 году

Календарь для ФОП на едином налоге первая и вторая группа на 2021 году

НАШИ ПОПУЛЯРНЫЕ УСЛУГИ:

Зарегистрировать ФЛП Закрыть ФЛП

Зарегистрировать ОООВнести изменения в ЕГР

Бухгалтерские услуги для ФЛП и ООО

* В марте, апреле, мае 2021 все ФЛП были освобождены от обязанности платить ЕСВ! (Освобождение действует для всех самозанятых лиц, в т.ч. ФЛП, независимо получали они доходы или нет в марте, апреле и в мае. Единственное требование для освобождения – в форме №Д5 не показывают сумму дохода и сумму ЕСВ за эти периоды.)

Размер ЕН, в зависимости от выбора ФЛП

В зависимости от выбранной ФОП группы, с предпринимателя взимается определенный регулярный взнос:

- Налоги ФОП для 1-й категории составляют не более 10% минимальной заработной платы.

- 2 группа ФОП платит минимальной заработной платы.

- 3 группа ФОП уплачивает 3% от дохода, в случае, если ФОП плательщик НДС , если НДС не оплачивается.

Более точные ставки налогообложение ФОП первых двух видов определяют местные региональные советы. Для ФОП 3 группа размер взноса определяет оборот и прибыль предприятия.

Правила для общей системы налогообложения

Редко, но встречаются IT-предприниматели, которые находятся на общей системе налогообложения. В этом случае еще предстоит сделать авансовые платежи по НДФЛ и ЕСВ. Срок уплаты авансового платежа по НДФЛ за I квартал 19 апреля 2022 года.

Предпринимателям на общей системе разрешили дополнительно поставить в расходы:

- денежные средства, добровольно переданные ВСУ, Нацгвардии, СБУ и другим органам для обороны государства;

- денежные средства, перечисленные на специальные счета НБУ для сбора денежных средств.

Военный сбор ФОП на общей системе уплачивает раз в год, по результатам декларации о доходах. За 2022 год ее нужно будет представить до 9 февраля 2023 года.

Что касается ЕСВ — его нужно заплатить за январь и февраль. Он составляет 22% от чистого дохода, но не менее 1430 грн (при условии, если ФОП не является льготником, пенсионером или наемным работником). Если чистый доход был нулевой или убыточный, то ЕСВ за эти месяцы можно не платить.

За март до окончания или прекращения военного положения разрешено платить ЕСВ добровольно. Если ФОП является плательщиком НДС, срок подачи декларации за март — 20 апреля 2022 года, а уплаты НДС — до 2 мая 2022 года.

Ставки единого налога и применение РРО для ФЛП

Вместе с увеличением минимальной заработной платы и прожиточного минимума произошли изменения в ставках единого налога с 01.01.2022 г.

С 01.01.2022 г. прожиточный минимум для трудоспособных лиц – 2481 грн, минимальная зарплата – 6500 грн.

Согласно Закону № 2120-IX от 15 марта 2022 г. “О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного состояния” временно, с 1 апреля 2022 г. до прекращения или отмены военного, чрезвычайного положения на территории Украины, разрешены следующие особенности по единому налогу (ЕП):

* Отметим, что Налоговым кодексом Украины для налогоплательщиков 1 и 2 группы установлены максимальные ставки единого налога. Вместе с тем, местным советом/советом объединенной территориальной общины ставки могут быть установлены и в меньшем размере.

С 1 января 2022 все плательщики единого налога 2-4 группы обязаны применять РРО/ПРРО. Остается необязательным применение РРО/ПРРО только для плательщиков единого налога 1 группы.

При этом в связи с военным положением, согласно Законам № 2118-IX от 03.03.2022 и № 2120-IX от 15.03.2022, Закон “О применении регистраторов расчетных операций” дополнен следующими пунктами:

12. На время до прекращения или отмены военного положения на территории Украины, санкции за нарушение требований настоящего Закона не применяются, кроме санкций за нарушение порядка осуществления расчетных операций при продаже подакцизных товаров.

13. На период действия военного, чрезвычайного положения или обстоятельств непреодолимой силы:

- проведение расчетных операций в режиме офлайн могут осуществляться с превышением сроков, установленных в ст.5 Закона.

- отменен запрет на использование ПРРО в режиме офлайн без диапазона фискальных номеров, сформированных ФСКО.

При этом плательщикам 2-4 групп, согласно постановлению КМУ №1336, разрешено вместо РРО/ПРРО использовать расчетные книги и книги учета расчетных операций (РК и КОРО) при продаже товаров (кроме подакцизных) на территории сел и поселков, если выполняются следующие условия:

- годовой объем расчетных операций не превышает 167 МЗП (в 2022 году – 1 085 500 грн) на одно структурное (обособленное) подразделение;

- такая торговля не будет производиться в одном торговом объекте, где также продаются подакцизные товары;

- такими ФЛП не производится дистанционная торговля, в том числе через сеть Интернет;

- сельскими советами и советами объединенных территориальных общин не принято решение об обязательном применении РРО/ПРРО на территории соответствующих общин.

Весь перечень видов деятельности, для которых разрешены расчетные операции без применения РРО/ПРРО, но с использованием РК и КОРО утвержден постановлением КМУ N 1336 (редакция от 11.02.2022 г.). В частности, это следующие виды деятельности:

- розничная торговля через средства передвижной торговой сети (автомагазины, авторазвозки, автоцистерны, лотки, столики и др.), расположенные за пределами стационарных помещений.

- розничная торговля на рынках, ярмарках (за исключением находящихся на их территории магазинов, киосков, палаток, павильонов, помещений контейнерного типа).

- розничная торговля и общепит, осуществляемая предприятиями потребительской кооперации, а также сельскохозяйственными товаропроизводителями, использующими продукцию собственного производства;

- продажа блюд и безалкогольных напитков в буфетах вузов, в столовых и буфетах предприятий УТОС и УТОГ.

- розничная торговля, общепит и бытовое обслуживание на территории закрытых военных гарнизонов и городков, а также воинских частей, расположенных в пределах сел, поселков;

- розничная торговля медицинскими и фармацевтическими товарами и медицинские и ветеринарные услуги на территории села, поселка;

- предоставление бытовых услуг на территории села;

- предоставление медицинских услуг выездными бригадами и медицинское обслуживание на дому у заказчика и т.п.

Обратите внимание. Постановлением КМУ N 1336 отдельно по видам деятельности, указанным выше, установлен предельный размер годового объема расчетных операций (от 250 тыс. грн до 1,085 млн грн), в случае превышения которого применение РРО/ПРРО является обязательным.

Также РРО/ПРРО можно не применять при расчетах исключительно в безналичной форме, а именно:

- перевода денежных средств с расчетного счета на расчетный счет через учреждение банка;

- внесение средств через кассу банка (в том числе онлайн-банкинг) с использованием реквизитов счета по стандарту IBAN;

- при проведении расчетов в кассе банка через платежный терминал и/или ПТКС, принадлежащий банку.

Напомним, ранее мы писали об изменениях в ЕСВ для предпринимателей в 2022 году.