Для юридических лиц и организаций

- КБК для уплаты налога на имущество для юридических лиц и организаций

- КБК для уплаты налога на имущество для физических лиц

- Нововведения 2016 года для физлиц

- Особенности исчисления

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

- НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

- Налог на имущество организаций

- Определение

- Порядок оплаты

- Основание и правовые основы

- Налогоплательщики

- Объект налогообложения

- Налоговая база

- Налоговый и отчетные периоды

- Налоговая ставка

- Налоговые льготы

- Порядок и сроки уплаты налога, отчетность

- Зачисление

- Налог на имущество организаций в Санкт-Петербурге

- Налог на имущество организаций в Москве

- Налог на имущество организаций в Ленинградской области

- О системе газоснабжения и почему она влияет на налог

- Таблица кодов бюджетной классификации

- Правила расчета

- Правила заполнения платежного поручения

- Изменения 2020 года

- Образец заполнения платежного поручения

КБК для уплаты налога на имущество для юридических лиц и организаций

Для физических лиц

КБК для уплаты налога на имущество для физических лиц

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2016 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2016 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления.

Особенности исчисления

Закон предусматривает некоторые послабления в пользу плательщика: для вычисления налоговой базы полная кадастровая стоимость объекта недвижимости может быть уменьшена:

Если после вычетов окажется, что стоимость недвижимости отрицательная, налоговая база принимается за 0.

ВАЖНО! Региональная власть Москвы, Санкт-Петербурга и Севастополя имеет право увеличивать налоговые вычеты и устанавливать региональные льготы.

Уточнить кадастровую стоимость любого объекта недвижимости можно на сайте Росреестра.

Правильно выбираем КБК

При выборе бюджета, в который будет перечислена сумма налога на ваши объекты недвижимости, ориентируется на региональный признак.

Здесь идет деление по следующим группам:

Особенности КБК для организаций

Организации платят налог на прибыль в зависимости от того, входит ли их имущество в Единую систему газоснабжения или нет.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

НАЛОГ ПО ИМУЩЕСТВУ, НЕ ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

НАЛОГ ПО ИМУЩЕСТВУ, ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

НАЛОГ НА ИМУЩЕСТВО ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ГОРОДОВ ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ С ВНУТРИГОРОДСКИМ ДЕЛЕНИЕМ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ РАЙОНОВ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МУНИЦИПАЛЬНЫХ ОКРУГОВ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МЕЖСЕЛЕННЫХ ТЕРРИТОРИЙ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ СЕЛЬСКИХ ПОСЕЛЕНИЙ

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ПОСЕЛЕНИЙ

Налоговая база определяется отдельно в отношении каждого объекта недвижимого имущества, а также в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ «О газоснабжении в Российской Федерации» (далее в настоящей главе — имущество, входящее в состав Единой системы газоснабжения).

В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации, либо на территории субъекта Российской Федерации и в федеральной территории «Сириус», либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации, федеральной территории «Сириус» в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации, федеральной территории «Сириус».

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с настоящей главой.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

Налоговая база, определяемая как среднегодовая стоимость имущества, уменьшается на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях Российской Федерации, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенных в балансовой стоимости данных объектов.

Положение настоящего пункта не применяется в отношении законченных капитальных вложений, учтенных в балансовой стоимости указанных объектов до 1 января 2010 года.

Пониженные ставки по налогу на имущество организаций, предусмотренные пунктом 3 статьи 380 НК РФ, предусмотрены в отношении магистральных трубопроводов, а также сооружений, являющихся их неотъемлемой частью.

С учетом содержащегося в Постановлении Правительства РФ от 29.10.2010 N 870 определения термина «сеть газораспределения» сообщается, что в случае если газопровод-отвод входит в технологическую схему магистрального газопровода, утвержденную в установленном порядке в составе проектной документации, и является его неотъемлемой технологической частью, то он относится к имуществу магистрального газопровода, в отношении которого может применяться налоговая льгота.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМА МИНФИНА РОССИИ О ПРИМЕНЕНИИ НАЛОГОВЫХ СТАВОК

Направляем для сведения и руководства в работе копиюписьмаМинфина России от 12.04.2018 N 03-05-04-01/24439 о применении налоговых ставок по налогу на имущество организаций, предусмотренных пунктом 3 статьи 380 Налогового кодекса Российской Федерации.

Доведите настоящие разъяснения до сотрудников нижестоящих налоговых органов, осуществляющих администрирование налога на имущество организаций, включая проведение камеральных налоговых проверок.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 12 апреля 2018 г. N 03-05-04-01/24439

Департамент налоговой и таможенной политики в дополнение к письму Минфина России от 12.03.2018 N 03-05-04-01/15037 сообщает, что по вопросу применения ставок по налогу на имущество организаций, предусмотренных пунктом 3 статьи 380 Налогового кодекса Российской Федерации, в отношении отвода от магистрального распределительного газопровода, а также являющегося его неотъемлемой частью берегоукрепления подводного перехода газопровода рекомендуется руководствоваться письмомМинэнерго России от 10.04.2018 N 08-423.

Заместитель директора Департамента

МИНИСТЕРСТВО ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕПАРТАМЕНТ КОРПОРАТИВНОГО УПРАВЛЕНИЯ, ЦЕНОВОЙ КОНЪЮНКТУРЫ

И КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ В ОТРАСЛЯХ ТЭК

от 10 апреля 2018 г. N 08-423

В соответствии с запросом о применении ставок по налогу на имущество организаций, предусмотренных пунктом 3 статьи 380 Налогового кодекса Российской Федерации, в отношении магистральных трубопроводов, а также сооружений, являющихся их неотъемлемой частью (далее — письмо ФНС) сообщаем.

Нормативными правовыми актами Российской Федерации термин «магистральный распределительный газопровод» не установлен.

При этом отмечаем, что СТО Газпром РД 2.5-141-2005 «Газораспределение. Термины и определения» является внутрикорпоративным документом в области стандартизации добровольного применения.

Постановлением Правительства Российской Федерации от 29.10.2010 N 870 «Об утверждении технического регламента о безопасности сетей газораспределения и газопотребления» определен термин «сеть газораспределения» — единый производственно-технологический комплекс, включающий в себя наружные газопроводы, сооружения, технические и технологические устройства, расположенные на наружных газопроводах, и предназначенный для транспортировки природного газа от отключающего устройства, установленного на выходе из газораспределительной станции, до отключающего устройства, расположенного на границе сети газораспределения и сети газопотребления (в том числе сети газопотребления жилых зданий). Следовательно, трубопровод газораспределения не может квалифицироваться как магистральный трубопровод.

Таким образом, в случае если указанный в письме ФНС России газопровод-отвод входит в технологическую схему магистрального газопровода, утвержденную в установленном порядке в составе проектной документации, и является его неотъемлемой технологической частью, то он относится к имуществу магистрального газопровода согласно перечню, утвержденному постановлением Правительства Российской Федерации от 30.09.2004 N 504.

Налог на имущество организаций

Приказ Минфина России от 17.05.2022 N 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2023 год (на 2023 год и на плановый период 2024 и 2025 годов)» (ред. от 22.11.2022)

Отключить мобильную версию

При проведении налоговых платежей используются коды бюджетной классификации, как и при осуществлении других перечислений в бюджет. Их указание необходимо для правильного распределения средств. Но перед осуществлением платежа нужно еще определить, какой именно платеж в пользу государства нужно осуществить конкретному предприятию.

Тот факт, что юридические лица и граждане обязаны ежегодно уплачивать взносы государству за объекты, имеющиеся в их собственности, известен не только профессиональным бухгалтерам, но и простым обывателям. Однако, и здесь не обходится без нюансов. Например, на вопрос: «налог на имущество, не входящее в единую систему газоснабжения, что это», вряд ли каждый сразу найдет ответ. Но все не так сложно, как может показаться на первый взгляд.

Определение

Согласно Федеральному закону № 69-ФЗ от 31.03.1999 «О газоснабжении» федеральную сеть ГС образуют:

ЕСГ представляет собой при этом имущественный, производственный комплекс, состоящий из взаимосвязанных частей: производственных и иных объектов, предназначенных для добычи, хранения, а также транспортировки и подачи газа. Эти производственные мощности находятся в собственности компаний, получивших их в порядке приватизации или ином, установленном законом. То есть большей частью это специализированные предприятия, специально созданные для управления такими производствами (реорганизованные бывшие государственные, самостоятельно созданные).

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения, уплачивается за объекты ГС, не подходящие под вышеприведенное описание ЕСГ, то есть за объекты региональных и независимых СГ.

Порядок оплаты

Налог на имущество организаций по имуществу, не входящему в Единую систему ГС, оплачивается в федеральный бюджет, это положение Налогового кодекса. А вот за объекты, входящие в ЕСГ, взнос уплачивается в региональный бюджет согласно ст. 385.2 НК РФ.

Налог на имущество организаций, не входящих в Единую систему газоснабжения, перечисляется на другие реквизиты, отличается код бюджетной классификации. А вот КБК для перечисления пеней идентичный в обоих случаях, независимо от того, входят объекты в ЕСГ или нет. КБК можно найти в таблице выше.

Основание и правовые основы

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

Налогоплательщики

Налогоплательщики — организации, имеющие имущество, признаваемое объектом налогообложения.

От уплаты налога на имущество освобождены организации, которые применяют специальные режимы налогообложения (УСН, ЕНВД и др.). Также для отдельных категорий организаций на федеральном или региональном уровнях устанавливаются льготы — об этом см. пункт «Налоговые льготы».

С 1 января 2017 года из числа налогоплательщиков больше не исключены:

Однако согласно ст. 379 НК РФ налог в отношении имущества, необходимого для проведения мероприятий, по-прежнему не платят:

Объект налогообложения

Движимое и недвижимое имущество (в том числе переданное во временное владение, пользование, доверительное управление, внесенное в совместную деятельность, или полученное по концессионному соглашению), учитываемое на балансе как основные средства.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признаются находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Не являются объектами налогообложения:

Налоговая база

Необходима для расчета авансовых платежей по налогу.

По общему правилу налоговая база определяется организацией самостоятельно как среднегодовая стоимость имущества, относящегося к объектам налогообложения. Учитывается по его остаточной стоимости. Если остаточная стоимость имущества включает в себя денежную оценку предстоящих затрат, связанных с данным имуществом, его остаточная стоимость для целей исчисления налога на имущество организаций определяется без учета таких затрат.

Налоговая база в отношении отдельных объектов недвижимости может определяться как их кадастровая стоимость по состоянию на 1 января года налогового периода. В этом случае она исчисляется в соответствии с правилами статьи 378.2 Налогового кодекса.

Налоговая база рассчитывается исходя из кадастровой стоимости в отношении следующих объектов недвижимости:

Законодательные органы субъекта РФ наделены полномочием устанавливать особенности определения налоговой базы по региональным налогам, а значит, и по налогу на имущество организаций (статья 12 НК РФ). В частности, им разрешено утверждать перечни объектов, налоговая база по которым определяется исходя из их кадастровой стоимости. Перечни такого имущества утверждаются не позднее 1 января года, в течение которого будут действовать установленные правила.

Налоговая база определяется отдельно в отношении имущества:

Если фактическое местонахождение налогооблагаемых объектов находится в разных субъектах РФ, налог исчисляется с учетом ставок, принятых в соответствующих субъектах РФ.

Особенности исчисления налоговой базы участниками простого товарищества (по договору о совместной деятельности), а также в отношении имущества, переданного в доверительное управление, определены статьями 377 и 378 главы 30 НК РФ.

Налоговый и отчетные периоды

Налоговый период — календарный год.

Отчетные периоды — первый квартал, полугодие и 9 месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

Устанавливать свои отчетные периоды, отличные от указанных в Налоговом кодексе, субъекты РФ не вправе.

Налоговая ставка

Ставки по налогу на имущество организаций устанавливаются законами субъектов РФ — с учетом норм, установленных статьей 380 Налогового кодекса РФ. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговые льготы

Перечень организаций, которым предоставляются льготы по уплате налога на имущество, установлен статьей 381 НК РФ. Согласно ей от уплаты налога освобождаются:

С 1 января 2017 года субъекты РФ наделены правом устанавливать на своей территории льготу в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств.

Исключение составляют движимые объекты, принятые на учет при:

Однако эти исключения не применяются в отношении железнодорожного подвижного состава, произведенного с января 2013 года. Изменения внесены в пункт 25 статьи 381 НК РФ.

Кодекс также дополнен статьей 381.1 НК РФ, которая установила: если регион не воспользуется этим правом, то с 2018 года эта льгота на его территории действовать больше не будет. Льгота, установленная п. 24 ст. 381 НК РФ (в части имущества, расположенного в российском секторе дня Каспийского моря) также будет применяться с 1 января 2018 года только при принятии субъектом соответствующего закона.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ.

Порядок и сроки уплаты налога, отчетность

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Налог, подлежащий уплате в бюджет, определяется как разница между полной суммой налога, исчисленного за год, и суммами авансовых платежей, уплаченных в течение налогового периода. Исчисляется отдельно в отношении имущества:

Авансовые платежи по налогу на имущество уплачиваются три раза в год, по итогам каждого отчетного периода — I квартала, полугодия и 9 месяцев.

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества.

Особенности исчисления налога и сумм авансовых платежей в отношении имущества, в отношении которого налоговая база определяется по его кадастровой стоимости, изложены в ст. 378.2 Налогового кодекса.

Для имущества, в отношении которого налог определяется исходя из кадастровой стоимости, месяц перехода права считается полным для нового владельца, только если право возникло до 15-го числа включительно. В таком случае прежний собственник этот месяц при расчете не учитывает. Если же переход права собственности зарегистрирован после 15-го числа, налог за этот месяц не платит новый собственник.

Сроки и порядок уплаты налога и авансовых платежей установлены законами субъектов Российской Федерации.

По общему правилу в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению организации-налогоплательщика. Особые случаи – см. статьи 384, 385, 385.1, 385.2 Налогового кодекса РФ.

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, налог и авансовые платежи уплачиваются по месту нахождения недвижимого имущества.

Налоговые декларации по итогам года представляются не позднее 30 марта следующего года. В этот же срок уплачивается сумма налога за истекший год.

Формы налоговой декларации и налогового расчета по авансовому платежу утверждены Приказом ФНС РФ от 24.11.2011 N ММВ-7-11/895. Представляются как в бумажном, так и в электронном виде.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

С полным списком федеральных операторов электронного документооборота, действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

Зачисление

100% зачисляется в бюджет субъекта РФ.

Налог на имущество организаций в Санкт-Петербурге

Налог на имущество организаций в Санкт-Петербурге введен Законом Санкт-Петербурга от 26.11.2003 N 684-96. Им утверждены налоговые ставки, особенности определения налоговой базы, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества:

Налоговая ставка установлена в размере 1 % от кадастровой стоимости объектов недвижимого имущества. Налоговая ставка в отношении объектов недвижимости иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства, устанавливается в размере 0,7%.

Перечень льгот, предоставляемых по налогу на имущество, включает более 20 позиций. Например, от уплаты налога освобождены:

Налог на имущество организаций в Москве

Налог на имущество организаций в Москве введен Законом г. Москвы от 05.11.2003 N 64. Им утверждены налоговые ставки, особенности определения налоговой базы, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества в отношении:

Налоговая ставка по общему правилу установлена в размере 2,2%. Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, устанавливается в размере 1,3 процента.

Сроком уплаты налога признано 30 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Дополнительные налоговые льготы установлены статьей 4 закона от 05.11.2003 N 64. Например, освобождены от уплаты налога на имущество в Москве:

Также предусмотрены льготы в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

Налог на имущество организаций в Ленинградской области

Налог на имущество организаций в Ленинградской области введен Областным законом Ленинградской области от 25.11.2003 N 98-оз. Им утверждены налоговые ставки, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Налоговая ставка налога на имущество организаций установлена в размере 2,2%. Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, устанавливается в размере 2,0%.

Налоговая ставка в отношении государственных унитарных предприятий, оказывающих инженерные услуги (сбор, очистка и распределение воды, прием стоков, передача пара и горячей воды, передача электроэнергии, услуги железнодорожного транспорта) предприятиям, осуществляющим свою хозяйственную деятельность на территории Ленинградской области, в части имущества, не используемого в производстве, а также не приносящего иного дохода имущества при условии, что выручка от указанных видов деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг), устанавливается в размере 0,4%.

Налоговая ставка для научных организаций, заключивших государственный контракт на выполнение научно-исследовательских, опытно-конструкторских и технологических работ, а также научных организаций Российской академии наук и других академий наук, имеющих государственный статус, — в отношении их имущества, за исключением имущества, сдаваемого в аренду или переданного другим юридическим и(или) физическим лицам на иных основаниях, устанавливается в размере 1,1%

Сроки уплаты налога и сдачи отчетности.

Авансовый платеж по налогу по итогам отчетного периода уплачивается не позднее 35 дней по окончании отчетного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками до 10 апреля следующего года.

В Ленинградской области освобождены от налогообложения налогом на имущество целый ряд организаций. Например:

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

КБК «Налог на имущество за 2020 год для юридических лиц» — это код, указываемый в платежном поручении для правильной идентификации платежа в бюджете.

КБК «Имущество 2020 для юридических лиц» — это один из основных реквизитов платежного поручения об уплате данного обязательства. Коды бюджетной классификации состоят из 20 цифр, в которых сохраняется информация о платеже и его назначении. Они нужны для правильного разнесения сумм перечисления по статьям бюджета. Чтобы финансовая обязанность считалась исполненной, нужно правильно указать КБК налога на имущество юридических лиц; в 2020 году произошли серьезные изменения в схеме уплаты данного сбора в бюджет.

О системе газоснабжения и почему она влияет на налог

В Приказе Минфина № 132н от 08.06.2018 о кодах на ближайший год предусмотрено несколько КБК налога на имущество в 2020 г.; коды устанавливаются для организаций, и его ставки определяются субъектами РФ. Однако они не могут быть больше 2,2 %. Это общее положение, и в ст. 380 НК РФ содержится несколько исключений из него.

Чтобы правильно перечислить налог на имущество, КБК 2020 для юридических лиц вписывают в платежное поручение. Но чтобы выбрать правильный код, нужно разобраться, что такое Единая система газоснабжения (ЕСГ), так как отдельный код установлен для платежей за объекты, включенные в нее.

Понятие ЕСГ содержится в ФЗ-69 от 31.03.1999; закон входит в систему нормативных актов о газоснабжении в РФ. Термин ЕСГ раскрыт в ст. 6 закона. Это целый производственный комплекс из взаимосвязанных вещей, представляющий собой основу газоснабжения в РФ. Об отнесении основных средств организации ЕСГ бухгалтерия или руководство организации должны знать. В любом случае, если компания руководствуется в своей деятельности указанным федеральным законом, то, скорее всего, принадлежащие ей основные средства отнесены к ЕСГ, и нужно выбрать код 182 1 06 02020 02 1000 110. Если организация не имеет отношения к газификации страны, например, это продовольственный магазин или парикмахерская, или детский сад, нужно использовать КБК 182 1 06 02010 02 1000 110.

Таблица кодов бюджетной классификации

КБК налога на имущество за 2020 год для юридических лиц приведены в таблице.

Заметьте, что КБК «Пени по налогу на имущество организаций в 2020 году» — это отдельное значение. Для штрафных санкций и процентов также установлены специальные показатели.

Правила расчета

Юридические лица за базу для расчета принимают среднегодовую стоимость или кадастровую стоимость для части объектов в соответствии со ст. 375 НК РФ. КБК налога на имущество в 2020 г. установлены Приказом Минфина, то есть общим федеральным актом. Получателем является ИФНС, на учете в которой состоит юрлицо. Исключением являются объекты, по которым база определяется кадастровой стоимостью. В этом случае сбор уплачивается в налоговую по месту нахождения объекта.

Правила заполнения платежного поручения

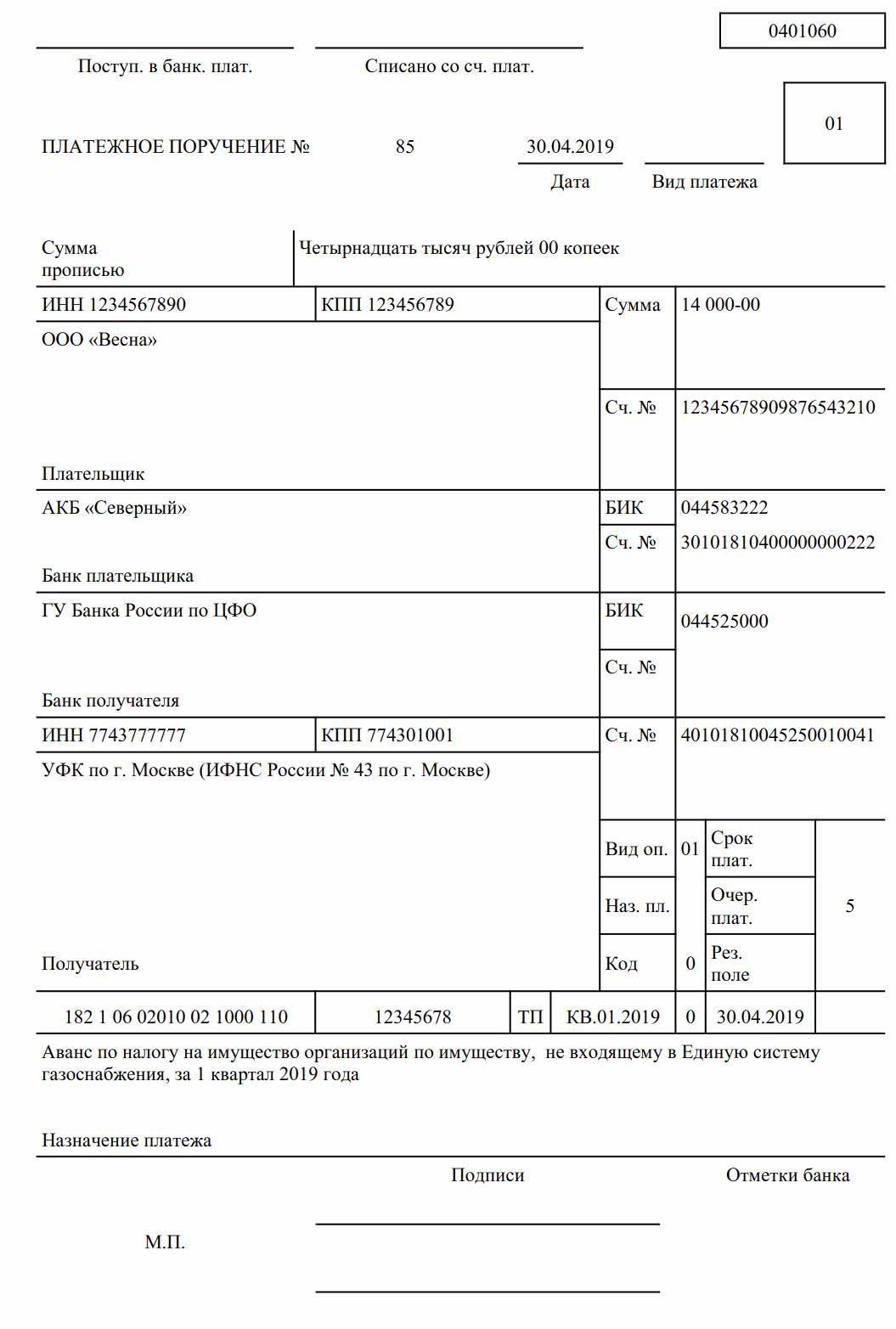

КБК, соответствующий цели платежа (будь то квартальный платеж по налогу, пени, штрафы или проценты), вписывается в поле 104 платежки.

Укажите период, за который производится платеж (на образце — за 1 квартал 2020 года). Формат периода платежа выглядит так: «КВ.01.2019». Он должен совпадать с текстом, характеризующим назначение платежа.

Изменения 2020 года

С 2020 года за движимое имущество платеж не перечисляется. Но отчитываться за 2018 г. необходимо по старым правилам.

Изменения были внесены в 2018 г. Так, первая и вторая амортизационные группы были исключены из налогооблагаемых активов по этому имущественному сбору. До 2018 г. основные средства, отнесенные к 3-10 амортизационным группам, признавались объектами налогообложения.

Регионы получили право на установление льгот, при этом некоторые субъекты РФ сразу же освободили плательщиков от обязанности по перечислению имущественного сбора с движимых ОС. Теперь и это новое положение отменено. Таким образом объектом налогообложения становится только недвижимость: федеральное законодательство следует за региональным. Эти изменения внесены Федеральным законом № 302-ФЗ от 03.08.2018.

Образец заполнения платежного поручения

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора