- Правила учета выручки и затрат для расчета УСН 15%

- Восстановление НДС по МПЗ

- Как учесть минимальный налог в бухгалтерском учете?

- Бухгалтерский учет при УСН

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- При переходе на УСН не были списаны остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»

- Где и как рассчитывается минимальный налог?

- Настройка уплаты ЕНП

- Порядок расчета и уплаты УСН

- По какой ставке следует восстанавливать НДС

- Восстановление НДС по ОС

- Ошибки после перехода на специальный режим

- Период восстановления НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

- Операции по ЕНС

- Пример расчета налога

- Чем руководствоваться

- Организация учета при УСН

- Подготовка декларации по УСН

- Алгоритм в 1С

- После перехода на УСН полученные проценты по договорам займа были включены в состав доходов

- Ошибки при переходе на УСН

- Начисление налога УСН 6% от дохода

- Сумма аванса, уплаченная поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенная после перехода на УСН, учитывалась при определении налоговой базы по «упрощенному» налогу

- Начисление УСН в 1С

- Расчет налога УСН

- Начисление минимального налога УСН

- Единый налоговый платеж и единый налоговый счет

- Учет расходов на капремонт

- Как уменьшить налог

- Немного теории. Как перейти на упрощенку

- Расчет авансовых платежей и налога на УСН 15%

- После перехода на УСН оплаченные товары, работы или услуги, учтенные в расходах на ОСН, были учтены при определении налоговой базы по «упрощенному» налогу

Правила учета выручки и затрат для расчета УСН 15%

Все поступления и траты нужно вносить в Книгу учета доходов и расходов. Именно оттуда берут итоговые показатели, когда приходит время считать платеж в бюджет.

Порядок определения доходов расписан в статье 346.15 НК РФ, а расходов – в статье 346.16. Порядок признания доходов и расходов на УСН – в статье 346.17.

С доходами все просто. Их учитывают кассовым методом, то есть вносят запись о поступлении денег в тот момент, когда они «упали» на расчетный счет, или когда их внесли в кассу фирмы. При этом не имеет значения, исполнил ли получатель дохода свои обязательства перед плательщиком. То есть полученные, но еще не отработанные авансы тоже учитывают при расчете налога и авансовых платежей.

С расходами чуть сложнее.

По общему правилу их вносят в КУДиР в тот момент, когда выполнены два условия:

Если какое-либо из этих событий еще не произошло, затраты в из налоговой базы не вычитают.

Например, фирма приобрела сырье в марте, поставщик его отгрузил в марте, а деньги поставщику перевели только в апреле. Или наоборот – деньги за сырье поставщику перечислили в марте, а на склад оно поступило в апреле. В обоих этих случаях бухгалтер не учтет эти затраты, когда будет считать аванс за период январь-март. Эти расходы он вычтет из дохода только тогда, когда будет считать аванс по итогам полугодия.

Особые правила действуют для основных средств и товаров для перепродажи:

1. Основные средства списывают в расходы равными частями поквартально в течение одного календарного года и только после того, как его ввели в эксплуатацию, в рамках оплаченных сумм.

Фирма, применяющая УСН «Доходы минус расходы», приобрела основное средство в декабре 2018 года за 3 млн. руб., а ввела в эксплуатацию его уже в январе 2019 года. В этом случае в КУДиР будут заносить расходы в течение всего 2019 года по ¼ части на последнее число квартала, т.е. по 750 тысяч рублей в квартал. То есть когда бухгалтер будет считать аванс за январь-март 2019 года, он вычтет из доходов только 750 тысяч рублей несмотря на то, что все 3 миллиона за основное средство уже перечислили. По итогам полугодия бухгалтер спишет еще 750 тысяч руб. и т.д.

Если бы это основное средство ввели в эксплуатацию в апреле, то есть во втором квартале, то в первом квартале бы ничего не списывали, а во втором, третьем, и четвертом списывали по 1/3 части, т.е. по одному миллиону рублей.

Соответственно, если бы ОС приобрели, оплатили и ввели в эксплуатацию в 4-м квартале, то всю сумму за него взяли бы в расходы сразу и в полном объеме.

2. Стоимость товаров, которые приобрели для перепродажи, учитывают в расходах только после того, как их продадут.

Фирма в декабре 2018 года закупила 30 велосипедов для перепродажи в своем магазине. В декабре продали только 5 велосипедов. Закупочную стоимость этих 5 велосипедов внесут в КУДиР в декабре и учтут при расчете налога за 2018 год, а стоимость остальных велосипедов спишут в затраты только в 2019 году, после того как продадут.

Нет времени вести книгу учёта доходов и расходов?

Покажем как сформировать её автоматически в 3 клика.

Восстановление НДС по МПЗ

Организации, применяющие УСН, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации (п.2 ст.346.11 НК РФ).

Пунктом 1 ст.171 НК РФ определено, что налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст.166 НК РФ, на установленные ст.171 НК РФ налоговые вычеты.

При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы НДС, предъявленные покупателю, учитываются им в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов (пп.3 п.2 ст.170 НК РФ).

В случае принятия налогоплательщиком указанных сумм НДС к вычету или возмещению в порядке, предусмотренном гл.21 НК РФ, соответствующие суммы НДС подлежат восстановлению и уплате в бюджет.

На основании вышеприведенных норм гл.21 НК РФ Минфин России и ФНС России делают вывод о необходимости восстановления и уплаты в бюджет сумм НДС, ранее принятых к вычету по товарам (работам, услугам), используемым в производственной деятельности после перехода организации на УСН.

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСНО, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68 «Расчеты по налогам и сборам», к которому открыт отдельный субсчет (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н).

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога, уплачиваемого при УСНО (авансовых платежей), и минимального налога.

Основные проводки по учету налога, уплачиваемого при УСНО, приведены в таблице.

По итогам налогового периода «упрощенцы», применяющие объект налогообложения «доходы минус расходы», рассчитывают минимальный налог и сравнивают его с налогом, исчисленным в общем порядке. Подлежит уплате больший из них.

При расчете налога к доплате в бюджет учитываются уплаченные авансовые платежи, в том числе при расчете минимального налога.

Непосредственно расчет минимального налога производится в декларации по налогу при УСНО, поэтому особое внимание следует уделить заполнению строк 100, 110 и 120 разд. 1.2.

Для целей бухгалтерского учета минимальный налог учитывается аналогично налогу при УСНО, исчисленному в общем порядке.

Бухгалтерский учет при УСН

В общем случае компании обязаны вести бухгалтерский и налоговый учет. В случае с применением УСН ведение учета в компании происходит в упрощенном порядке. Согласно закона 129-ФЗ компании и предприниматели на УСН вправе не вести бухучет совсем. Но при этом от составления первичных документов компании не освобождены. Это значит, что компании обязаны вести учет ОС и НМА. Бухучет для таких компаний необходим для того, чтобы определить возможность применения УСН. Право на применение данного режима будет утеряно, если сумма основных средств и НМА превысит 150 млн. рублей. Обязательное применение бухучета требуется при совмещении нескольких режимов, например УСН и ЕНВД.

Исходя из выбранного способа расчета, налогооблагаемой базой может быть:

К доходам от реализации относят выручку от продажи:

Кроме того, в доходы от реализации также включаются авансы, оплаченные в счет будущих поставок.

К внереализационным доходам относят поступления, которые не вошли в первую группу, то есть:

Помимо этого, к внереализационным доходам также относят невостребованную кредиторскую задолженность, которую списывают в связи с:

Признание доходов для налогового учета происходит кассовым методом. При этом отдельные виды поступлений не учитываются (251 НК РФ). К ним относят:

В случае применения схемы «доходы минус расходы» обязательно ведется учет материальных расходов. При этом учитываются следующие расходы:

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

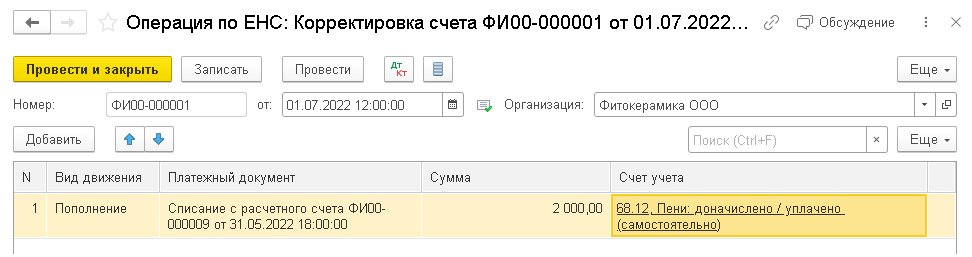

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

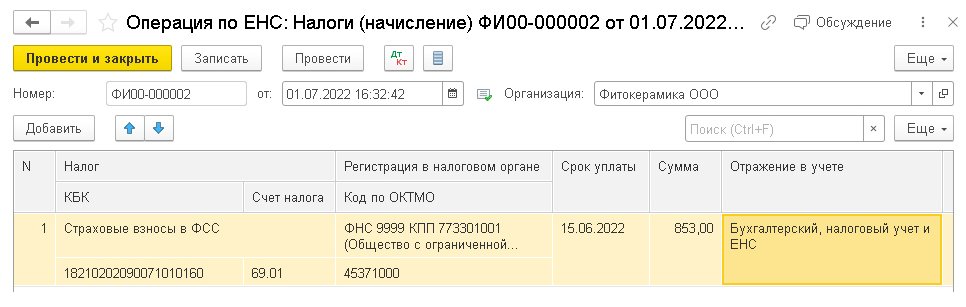

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

При переходе на УСН не были списаны остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»

Суммы отложенного налога на прибыль не могут уменьшить или увеличить сумму налога на прибыль следующих отчетных периодов, если организация переходит на УСН.

Это объясняется тем, что при применении УСН, в частности, организация освобождается от обязанности платить налог на прибыль (п. 2 ст. 346.11 НК РФ).

Отметим, что порядок списания ОНА и ОНО установлен только при выбытии объекта актива или вида обязательства, по которым они были начислены (п. п. 17, 18 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Несмотря на то, что при переходе на УСН активы и обязательства не выбывают, считаем, что в этом случае числящиеся в учете ОНА и ОНО могут быть списаны в аналогичном порядке, то есть с использованием счета 99 «Прибыли и убытки» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

По нашему мнению, списание ОНА и ОНО следует отражать в бухгалтерском учете на 31 декабря года, предшествующего переходу на УСН.

С 1 января следующего года организация переходит на УСН.

В бухгалтерском учете по состоянию на 31 декабря текущего года числятся:

— отложенный налоговый актив (ОНА) в сумме 150 000 руб., образованный при продаже объекта основных средств с убытком (в бухгалтерском учете убыток от продажи ОС учитывается единовременно и в полном объеме, а в налоговом учете этот убыток списывается на налоговые расходы равномерно);

— ОНО в сумме 200 000 руб., обусловленный, тем, что в бухгалтерском учете организации расходов, связанных с приобретением банковской гарантии, не будет (так как банковская гарантия была включена в себестоимость актива, в целях покупки или создания которого она была приобретена). При этом в налоговом учете была списана стоимость банковской гарантии.

Организация не планирует в дальнейшем возвращаться на общий режим налогообложения.

Тогда, при переходе на УСН, операцию по списанию остатков по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» следует отразить такими проводками:

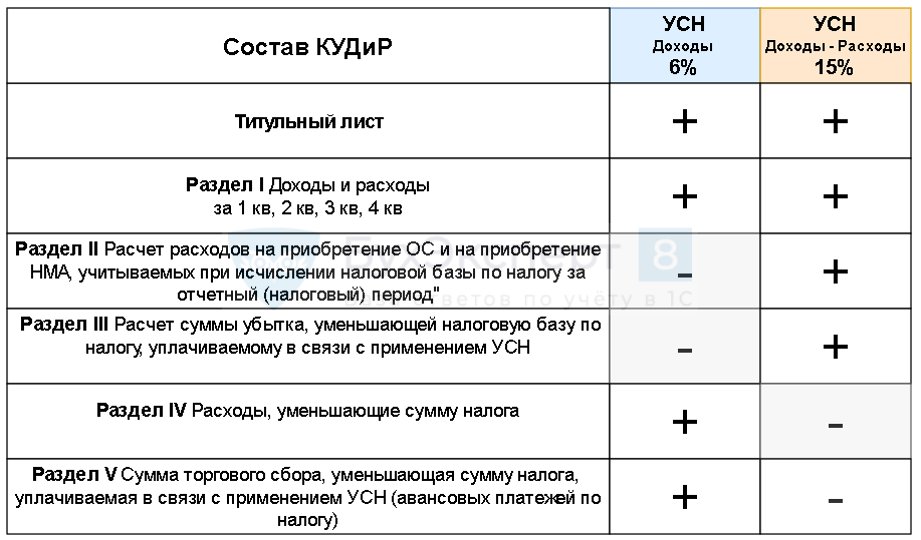

Где и как рассчитывается минимальный налог?

Главным и единственным налоговым регистром «упрощенцев» является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная Приказом Минфина России от 22.10.2012 № 135н. В этом налоговом регистре расчет минимального налога и его сравнение с налогом, уплачиваемом в общем порядке, не предусмотрены.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», заполняют титульный лист, разд. 1.2. и разд. 2.2. Раздел 3 заполняется только в том случае, если «упрощенец» получает средства целевого финансирования.

После того, как заполнен разд. 2.2, переходим к заполнению разд. 1.2. Именно в этом разделе сумма налога, исчисленная в общем порядке, сравнивается с рассчитанным минимальным налогом.

Особое внимание надо уделить заполнению строк 100, 110 и 120:

Таким образом, при уплате минимального налога в бюджет авансовые платежи, уплаченные за девять месяцев налогового периода, уже зачтены при расчете суммы минимального налога к доплате (строка 120) или к уменьшению (строка 110).

Приведем примеры (цифры условные).

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

Как заполнить строки 100, 110 и 120 разд. 1.2 в таком случае?

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в этом случае?

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Как заполнить строки 100, 110 и 120 разд. 1.2 в данном случае?

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Доплате в бюджет подлежит минимальный налог в сумме 25 000 руб.

Доплата по налоговой декларации (в зависимости от того, какой налог уплачивается: при УСНО или минимальный) производится на следующие КБК:

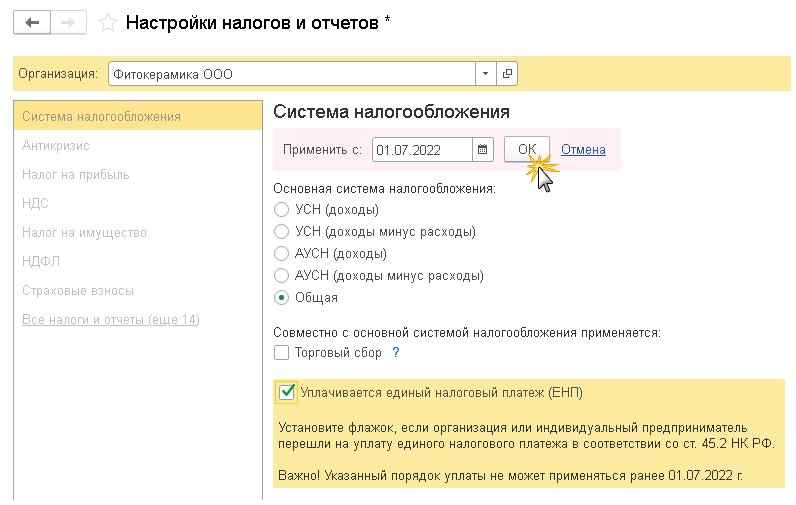

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Порядок расчета и уплаты УСН

Авансовые периоды по налогу УСН – это 3 месяца, полугодие и 9 месяцев, которые являются отчетными периодами. А налоговым периодом признается календарный год. В связи с этим начисление налога происходит 4 раза в год, по окончании каждого квартала, а также в течение 3 месяцев по завершении года. Налог перечисляется за весь период вместе с представлением декларации в ФНС, в которой отражаются суммы произведенных авансовых платежей и оставшаяся к уплате сумма годового налога.

В случае применения УСН «доходы» с начала года компании суммируют доходы, полученные компанией от реализации, а также внереализационные доходы. Из полученного значения может быть вычтена сумма:

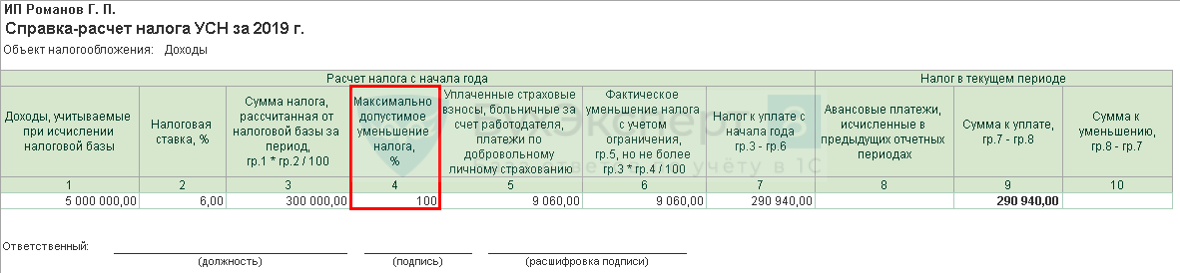

При уменьшении налога следует помнить, что после всех вычислений налог не может быть уменьшен больше чем на 50%. Исключение составляют только предприниматели без работников, которые вправе уменьшить исчисленный налог на всю сумму уплаченных страховых взносов. То есть ограничение в 50% на них не распространяется.

Компании на УСН «доходы минус расходы» с начала года суммируют все доходы, после чего вычитают из них расходы (согласно ст. 346.16 НК РФ). Для схемы доходы минус расходы предусматривается определенных порядок подтверждения операций, которого следует обязательно придерживаться.

По какой ставке следует восстанавливать НДС

Следует также помнить, что НДС восстанавливается по той ставке, которая действовала на момент приобретения того или иного имущества.

Восстановление НДС по ОС

По таким же основаниям, организация при переходе на специальный режим УСН должна восстановить НДС по основным средствам, который ранее был заявлен к вычету (п. 8 ст. 145, пп. 1, 2, 6, 7 п. 3 ст. 170, п. 3 ст. 171.1 НК РФ).

В общем случае, сумма «входного» НДС по ОС, которая ранее была предъявлена к вычету из бюджета, восстанавливается пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК РФ) по следующей формуле:

Сумма НДС к восстановлению = НДС, ранее принятый к вычету по ОС Х Остаточная стоимость ОС/ Первоначальная стоимость ОС

При этом исчисление суммы налога, подлежащей восстановлению по амортизируемому имуществу, производится с учетом остаточной стоимости такого имущества, сформированной по данным бухгалтерского учета.

Ошибки после перехода на специальный режим

В заключение статьи, рассмотрим примеры нарушений после перехода на специальный режим:

После перехода на УСН оплата, полученная от покупателей за товары, работы, услуги, проданные на ОСН, была включена в состав доходов

На основании пункта 1 статьи 346.25 НК РФ организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начисления, при переходе на УСН выполняют следующие правила:

— на дату перехода на УСН в налоговую базу включаются суммы денежных средств, полученные до перехода на УСН в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на УСН (подпункт 1 пункта 1 статьи 346.25 НК РФ).

При этом подпунктом 3 пункта 1 статьи 346.25 НК РФ предусмотрено, что не включаются в налоговую базу денежные средства, полученные после перехода на УСН, если по правилам налогового учета по методу начисления указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

Таким образом, после перехода на УСН оплату, полученную от покупателей за товары, работы, услуги, проданные на ОСН, не учитывайте в доходах.

Организация в рамках ОСН отгрузила покупателю товары, плата за которые поступит в организацию уже после перехода на УСН.

Так как на основании пункта 1 статьи 271 НК РФ доход от реализации этих товаров организация учла в рамках применения ОСН, то при получении платы за товар от покупателя денежные средства от их продажи не включаются в налоговую базу по «упрощенному» налогу.

Период восстановления НДС, ранее правомерно предъявленного к вычету, по ОС и остаткам МПЗ

Восстановление сумм НДС, уплаченных поставщикам материалов, товаров и основных средств и ранее правомерно принятых к вычету, производится в последнем налоговом периоде перед переходом на УСН.

В рассматриваемой ситуации в декабре текущего периода организация должна сделать запись по кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

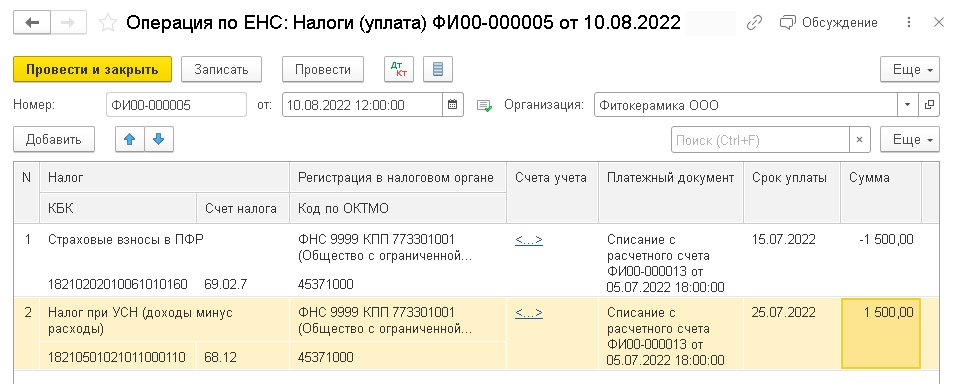

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Пример расчета налога

Показатели ООО «Энергия», применяющего УСН, за 2018 год нарастающим итогом (в тысячах рублей):

Рассчитаем авансовые платежи и годовой налог.

Налог, рассчитанный обычным способом больше, чем минимальный, значит в бюджет нужно перечислить обычный налог за минусом авансовых платежей, которые уже перечисляли в течение 2018 года:

Чем руководствоваться

Налог уменьшают три вида расходов. Они перечислены в пункте 3.1 статьи 346.21 Налогового кодекса РФ:

Расскажем о них подробнее.

Взносы на обязательное страхование

В расчет берут все виды обязательных взносов в ПФР, ФФОМС и ФСС России (включая взносы на травматизм).

В уменьшение налога ставят суммы взносов, которые организация уплатила в данном отчетном (налоговом) периоде. При этом они должны быть уплачены в пределах исчисленных сумм. Скажем, суммы авансов, перечисленные в фонды (свыше начисленных сумм), налог не уменьшают.

Нужно учесть и такой момент. Взносы, например за март, уплаченные в апреле, не уменьшают аванс по налогу за I квартал. Но их учитывают при расчете авансового платежа по упрощенному налогу за полугодие. А взносы за декабрь, уплаченные в январе следующего года, не уменьшают налог за текущий год, но их учитывают при расчете авансового платежа за I квартал следующего года.

Пособия за счет работодателя

Налог уменьшают также расходы на пособия за дни болезни, которые оплачивают за счет средств работодателя. То есть за первые три дня больничного.

Напомним, что в настоящее время первые три дня болезни оплачивают за счет средств компании, последующие – за счет средств соцстраха. Данный порядок распространяется исключительно на пособия по временной нетрудоспособности. Пособия по уходу за больными членами семьи оплачивают за счет фонда начиная с первого дня болезни.

Еще один вид расходов, которые уменьшают налог, – это платежи по договорам добровольного личного страхования. Если компания дополнительно страхует своих работников, то суммы, перечисленные страховой организации, она вправе учесть при расчете налога. Но лишь при соблюдении определенных условий:

Иначе говоря, если первые три дня болезни работника компания оплачивает за счет страховки (по установленным нормам), то платежи по такому договору уменьшают сумму налога.

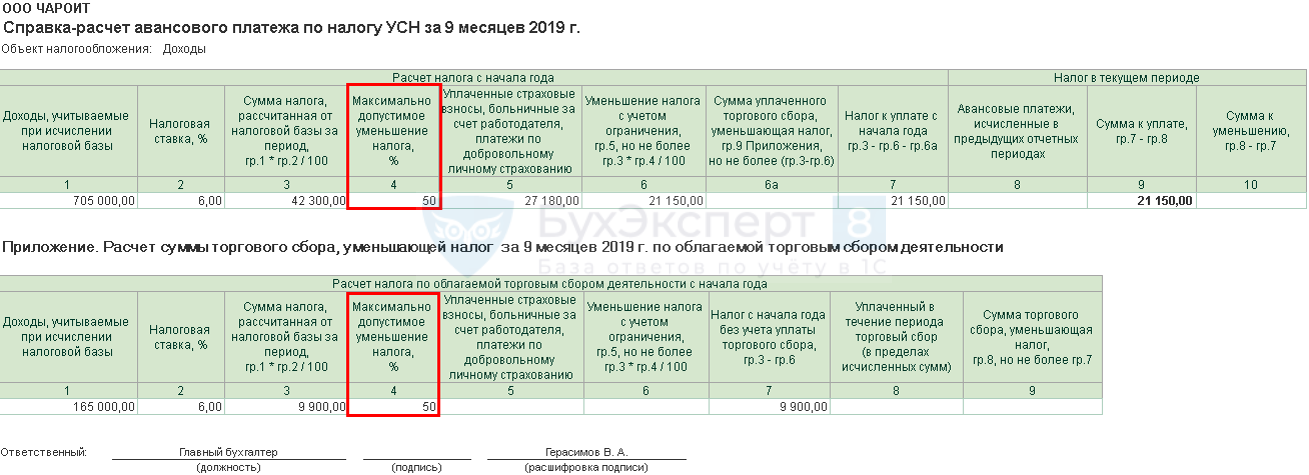

Обратите внимание: все приведенные расходы в совокупности могут уменьшить как сумму налога, так и авансов по налогу не более чем на 50 процентов.

Налоговый период при упрощенке – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 Налогового кодекса РФ).

Помните также, что сумму налога (авансового платежа по налогу) к уплате уменьшают и уплаченные ранее авансы.

Организация учета при УСН

Фирмы на УСН обязаны осуществлять бухучет в полном объеме по действующим стандартам и ПБУ. Налоговй учет ведется в налоговом регистре КУДиР (Книга учета доходов/расходов). Предприниматели на УСН вправе бухучет не вести, а только регистрировать полученные доходы и затраты в КУДиР.

Особенность этого режима в том, что доходы и затраты учитываются кассовым методом, т.е. по факту оплаты. В расчетах по отчетным периодам участвуют только полученные доходы и оплаченные расходы.

Затраты группируют по статьям и элементам, включая их в себестоимость: на амортизацию, материалы, оплату труда и перечисление в фонды, соцнужды, энергопотребление, прочие. Проводки расходов при УСН стандартны – аккумулируются по статьям затрат, уменьшая величину полученной выручки. В учете продаж используют сч. 90, отгруженных товаров – сч. 45.

Подготовка декларации по УСН

Шаг 1. Обновить релиз / платформу до актуальной версии.

Шаг 2. Закрыть период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

Шаг 3. Проверить настройки:

Шаг 4. Проверить корректность данных подсистемы УСН – все плашки, даже пустые поля (Отчеты – Анализ учета по УСН

Для доступен дополнительный анализ признания расходов (плашка Товары и материалы):

Шаг 5. Выполнить доп. проверку учетных данных через – использовать сохраненные настройки отчета (Отчеты – Универсальный отчет

Шаг 6. Проверить начисление авансовых платежей по УСН за 1 кв, 1 полугодие, 9 месяцев (Операции – Закрытие месяца – ссылка Расчет налога УСН

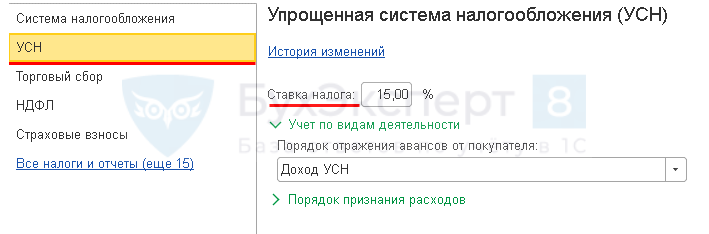

Авансы исчисляются по ставке налога, указанной в настройках (Главное – Налоги и отчеты – УСН

Регистр сведений Расчет налога, уплачиваемого при УСН

Дт 99.01.1 Кт 68.12

Шаг 7. Зарегистрировать убытки прошлых лет и «разницу» по минимальному налогу (УСН 15%) (Операции – Регистрация сумму убытка УСН

Шаг 8. Закрыть месяц – блоки 1-4.

При необходимости восстановить последовательность и перепровести документы в этой же процедуре (Операции – Закрытие месяца

Шаг 9. Проверить по общей ОСВ каждый счет с максимальной аналитикой (нет незаполненных полей и некорректных данных).

Шаг 10. Выполнить экспресс-проверку учета – максимальная аналитика в настройках Отчеты – Экспресс-проверка. Отчет выводит не только ошибки, но и предупреждения.

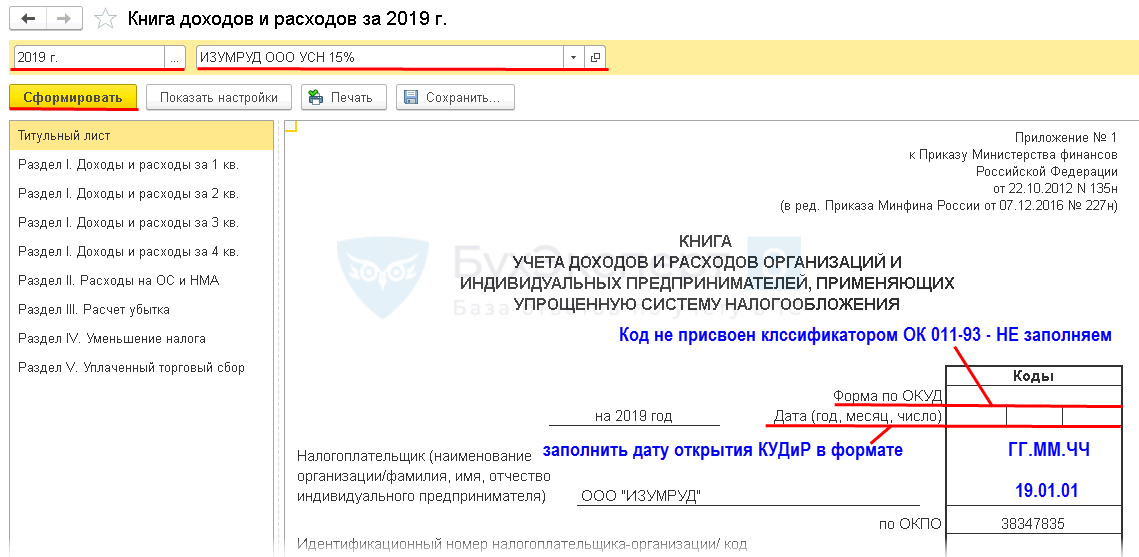

Шаг 11. Проверить заполнение КУДиР (Отчеты – Книга доходов и расходов УСН

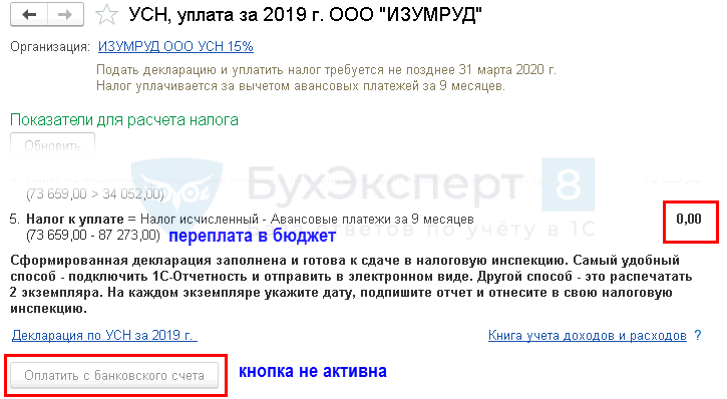

Шаг 12. Проверить расчет и начисление налога по УСН (в т.ч. Минимального налога УСН 15%) (Операции – Закрытие месяца – ссылка Расчет налога УСН

Начисление УСН проводки в 1С 8.3:

Шаг 13. Заполнить Декларацию по УСН:

Выполнить встроенную проверку КС и провести форматно-логический контроль:

Шаг 14. Проконтролировать задолженность / переплату налога по УСН (Отчеты – Отчетность по УСН

Шаг 15. Сформировать платежку на уплату налога по УСН:

Шаг 16. Закрыть период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие (Операции – Дата запрета изменения данных

Шаг 17. Проверить по ОСВ каждый счет с максимальной аналитикой.

Сохранить ОСВ в электронный архив (файл excel) (Отчеты – Оборотно-сальдовая ведомость

После обновления платформы 1С:Предприятие 8.3 на платформу 8.3.15.1830 в программах ЗУП и БУХГАЛТЕРИИ изменился интерфейс. Необходимая нам функция сохранения ОСВ (или других отчетов) в excel или возможность печатать в файл pdf пропали. Где можно их найти?

Алгоритм в 1С

https://youtube.com/watch?v=on8W1MW_Qgw%3Ffeature%3Doembed%26wmode%3Dopaque

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

После перехода на УСН полученные проценты по договорам займа были включены в состав доходов

В рамках применения ОСН организация выдала процентный заем другой организации.

По общему правилу пункта 6 статьи 250 НК РФ проценты, причитающиеся к получению от заемщика, компания-кредитор, находящаяся на ОСН, отражает в составе своих внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) их выплаты, предусмотренных договором. Следовательно, такие внереализационные доходы организация уже учла в своих доходах, еще находясь на ОСН.

Получив такие проценты от заемщика в рамках УСН, эти денежные средства она не должна учитывать в налоговой базе по УСН.

Аналогичный вывод подтверждает Письмо ФНС России от 14.08.2015 N ГД-4-3/14371 «О направлении разъяснений по отдельным вопросам создания резервов по сомнительным долгам микрофинансовыми организациями».

Ошибки при переходе на УСН

С изменением системы налогообложения необходимо восстанавливать НДС, ранее правомерно предъявленный к вычету по ОС, остаткам МПЗ на основании следующих норм налогового законодательства:

Начисление налога УСН 6% от дохода

Налоговой базой (НБ) при спецрежиме УСН 6% является общий размер зафиксированного в учете дохода. Для определения НБ за период начисления налога, доходы подсчитываются поквартально накопительным итогом. По завершении года подводится суммарный результат по доходу. Предельная ставка налога – 6%, но региональным властям дано право установления ставки в размере от 1 до 6%. Расчет аванса по налогу производится по формуле:

При этом сумма авансового платежа может быть уменьшена на величину страховых взносов, уплаченных в отчетном периоде (на взносы ИП без работников «за себя» можно уменьшить налог в полном размере, страхвзносы компаний и ИП с работниками могут уменьшить размер исчисленного налога на 50%), а также торгового сбора. При расчете по внутригодовым периодам и налога за год из расчетной величины налога вычитаются и суммы ранее перечисленных авансов.

По итогам года при конечном подсчете налога может образоваться как доплата, так и переплата, которая засчитывается в счет будущих платежей или возвращается на счет компании. Уменьшение итоговой суммы налога фиксируют проводкой: Д/т сч. 68 – К/т сч. 99.

Не имеющий работников ИП Иванов П.Т. применяет УСН «доходы» и ведет бухучет. За 2018 год он заработал 296 000 руб.:

В 1-м квартале бизнесменом была уплачена часть страховых взносов «за себя» в сумме 15 000 руб.

Сумма аванса по налогу за 1 кв. составила 3600 руб. (60 000 х 6%). Поскольку величина взносов превышает размер налога, уплачивать его и фиксировать бухгалтерскими записями не нужно.

Аванс за полугодие — 10800 руб. (60 000 + 120 000 х 6%). Его размер также перекрывает сумма уплаченных страховых отчислений и предыдущего аванса (15 000 руб.), поэтому уплата налога также не производится.

В 3-м квартале продукция не производилась, и доход предпринимателем получен не был, аванс по налогу не начисляется.

По завершении года произведен расчет налога к уплате:

(60 000 + 120 000 + 116 000) х 6% = 17760 руб.

С зачетом уплаченных страховых отчислений сумма доплаты налога составила: 17 760 – 15 000 = 2760 руб.

Проводки по УСН «Доходы», отражающие начисление и уплату налога за год, будут такими:

Сумма аванса, уплаченная поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенная после перехода на УСН, учитывалась при определении налоговой базы по «упрощенному» налогу

При определении объекта налогообложения «упрощенцы» не учитывают доходы, перечисленные в ст. 251 НК РФ (п. 1.1 ст. 346.15 НК РФ).

Суммы авансов или предварительной оплаты товаров (работ, услуг), возвращенные организации, в ст. 251 НК РФ не указаны.

Поэтому если уплаченный поставщикам (подрядчикам, исполнителям) товаров (работ, услуг) аванс не учитывался в составе расходов при определении налоговой базы по «упрощенному» налогу, то и возвращенная «упрощенцу» сумма аванса не должна учитываться в составе его доходов.

Плательщики налога на прибыль, определяющие доходы и расходы по методу начисления, при исчислении указанного налога не учитывают расходы в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты (п. 14 ст. 270 НК РФ).

Соответственно, суммы авансов, уплаченные налогоплательщиком поставщикам (подрядчикам, исполнителям) в период применения ОСНО и возвращенные ему после его перехода на УСНО, при определении налоговой базы по «упрощенному» налогу не учитываются.

Таким образом, сумма аванса, уплаченная в период применения ОСНО и возвращенная после перехода на УСНО, не учитывается при определении налоговой базы по «упрощенному» налогу. Такой вывод сделан в Письме Минфина России от 26.04.2019 N 03-11-11/30835.

Начисление УСН в 1С

При отражении начисления УСН в программе 1С следует учитывать некоторые особенности:

Расчет налога УСН

Расчет налога УСН осуществляется бухгалтером компании или сторонней компанией. Отчетность может заполняться как в электронном, так и в письменном варианте. При этом все хозяйствующие субъекты за исключением ООО, бухучет могут не вести. Но они обязаны заполнять Книгу учета доходов и расходов, в соответствии с которой происходит отражение начисления налога соответствующими проводками.

Налог отражается на следующих счетах бухгалтерского учета:

При начислении УСН формируются следующие проводки:

Все хозяйственные операции сопровождаются формированием соответствующей проводки. По разным видам налогов учет происходит на 68 счете и определенных субсчетах. Перечень используемых субсчетов в обязательном порядке должен прописываться в учетной политике. К 68 счету могут быть открыты следующие субсчета:

Начисление минимального налога УСН

Если по итогам налогового периода компания на УСН «доходы минус расходы» получила убыток, то она обязана уплачивать минимальный налог. Его начисление также отражается соответствующими бухгалтерскими проводками. При этом если в течение года уплачивались авансовые платежи, то в ФНС следует подать заявление о зачислении аванса в счет минимального налога.

Обязанность по уплате минимального налога при УСН может возникнуть только при УСН с объектом налогообложения доходы минус расходы. Для определения необходимости уплаты минимального налога, данный платеж рассчитывается по итогам года следующим образом: 1% х доходы, учитываемые при УСН.

Уплата минимального налога потребуется только в том случае, если его размер больше, чем размер единого налога, исчисленного в общем порядке. Таким образом организации потребуется рассчитать две суммы, после чего сравнить их и уплатить ту, которая больше.

При начислении минимального налога УСН в компании формируются следующие проводки:

Налог и авансы по нему зачисляются на 99 счет, где они учитываются в виде доходов или убытков. Для расчетов по данному налогу используется 68 счет. Прибыль учитывают нарастающим итогом с начала года. По завершении периода, на использованных доход уменьшается прибыль, а неиспользованные затраты отражаются в отчетах. Начисление пени также отражается проводкой Д99 К68. Проводкой Д68 К 51 отражается уплата пени по налогу.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

Учет расходов на капремонт

Расходы на капитальный ремонт МКД могут быть покрыты из взносов собственников жилья — членов ТСЖ или с привлечением бюджетных субсидий, которые в учете отражаются обособленно от иных ресурсов:

Как уменьшить налог

Механизм расчета будет таким.

Шаг 1. Определяем сумму, на которую можно уменьшить налог (авансовый платеж). В расчет принимаем страховые взносы и выплату пособий по временной нетрудоспособности за счет средств работодателя (в том числе за счет страховки) с учетом приведенных особенностей.

Шаг 2. Определяем максимальную сумму, на которую можно уменьшить налог (авансовый платеж).

Шаг 3. Рассчитываем сумму налога (авансового платежа), подлежащего уплате.

Для вычислений используем следующие формулы.

Немного теории. Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем: условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В этом уведомлении следует привести такую информацию:

Переход с ОСНО на УСН в 2019-2020 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1. Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и доход за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

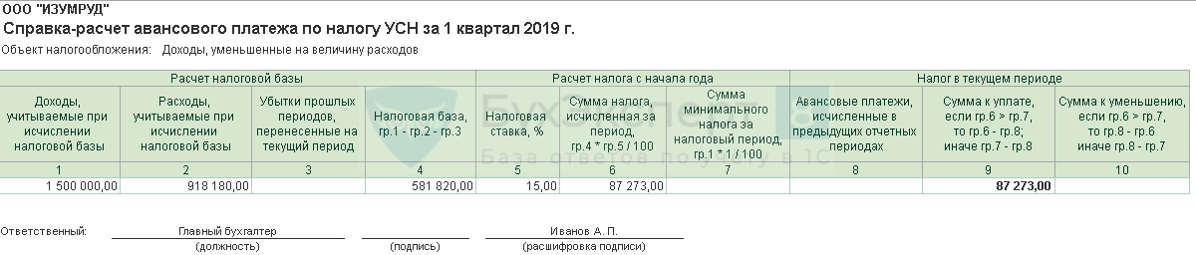

Расчет авансовых платежей и налога на УСН 15%

Авансовые платежи нужно считать по итогам первого квартала, полугодия и девяти месяцев.

Срок перечисления авансов – до 25 апреля, 25 июля и 25 октября.

Срок перечисления налога УСН для организаций – до 31 марта, для индивидуальных предпринимателей – до 30 апреля.

По итогам первого квартала из выручки вычитают все затраты за этот период (с учетом описанных в предыдущем разделе правил), а разницу умножают на 15%.

По итогам полугодия из выручки за 6 месяцев вычитают расходы за этот же период и умножают на 15%. И полученной суммы вычитают то, что уже оплатили в первом квартале. Разницу переводят в бюджет.

По итогам девяти месяцев все доходы за 9 месяцев уменьшают на расходы за этот же период и умножают на 15%. Из полученной суммы вычитают авансы, перечисленные за первый квартал и полугодие. Разницу перечисляют в бюджет.

По итогам года все поступившие за год доходы уменьшают на все затраты, и умножают на 15%. Из полученной суммы вычитают все авансы, которые перечисляли в течение года.

Прежде чем перечислять итоговую разницу в бюджет, нужно сначала рассчитать минимальный налог. Для этого все полученные доходы за год без вычета расходов умножают на 1%. Эту сумму нужно сравнить с налогом, рассчитанным обычным способом. В бюджет необходимо перечислить ту сумму, которая оказалась больше (за минусом авансовых платежей).

Рассчитать налоги УСН и сдать отчетность онлайн

После перехода на УСН оплаченные товары, работы или услуги, учтенные в расходах на ОСН, были учтены при определении налоговой базы по «упрощенному» налогу

Если предприятие приобрело материалы, товары или оборудование, воспользовалось работами, либо услугами сторонней организации, но не расплатилось за них, то получается, что на конец года у организации будет числится кредиторская задолженность на счете 60 перед поставщиками и подрядчиками за товары, работы, услуги, использованные организацией в период применения общего режима налогообложения.

Если кредиторская задолженность, отраженная на счете 60, будет погашена уже после перехода на упрощенную систему налогообложения, то учитывать ее при расчете налога в составе расходов нельзя (пп. 5 п. 1 ст. 346.25 НК РФ).