Задачи по НДФЛ с решением помогут вам лучше разобраться, как рассчитывается этот налог. Поскольку НДФЛ тесно связан с налоговыми вычетами, в решении задач по НДФЛ мы уделим особое внимание этим важным вопросам.

- Задача по НДФЛ с расчетом стандартного вычета

- Решение

- Расчет социального вычета

- Решение задачи по расчету НДФЛ и имущественного вычета

- Итоги

- Задача № 1

- Задача № 2

- Задача № 3

- Задача № 4

- Задача № 5

- В каком году отменен ЕСН и с чем это связывали?

- Что изменила отмена ЕСН в страховых платежах?

- Стоит ли ожидать возврата ЕСН?

- Расчет НДС

- Расчет налога на акцизы

- Расчет налога на прибыль

- Расчет ЕСН

- Расчет налога на доходы физических лиц

- Расчет налога на имущество

- Расчет транспортного налога

- Расчет УСН

- Расчет ЕНВД

- Определение налоговых последствий у сторон по хозяй ственным договорам.

Задача по НДФЛ с расчетом стандартного вычета

Работница организации Ковалева А. Н., до февраля 2021 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2021 года составлял 20 000 рублей. 17 февраля 2021 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физлица за указанный период.

Решение

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2021 года это правило перестало действовать, т.к. сотрудница вышла замуж (подп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2021 года следует рассчитывать так:

- НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Больше о том, в каких случаях работник вправе получать двойной вычет по НДФЛ, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Расчет социального вычета

В 2021 году Звягинцев М. К. оплачивал свое лечение в размере 140 000 руб. Лечение его заболевания включено в утвержденный Правительством РФ перечень медуслуг и отнесено к числу дорогостоящих. Медучреждение действует в соответствии с лицензией, а Звягинцев М. К. располагает документами, которые подтверждают его расходы, связанные с лечением и покупкой необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2021 год доход Звягинцева М. К., участвующий в расчете налоговой базы, составил 260 000 руб. Нужно рассчитать базу по НДФЛ за 2021 год с учетом всех вышеизложенных обстоятельств.

База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей. По дорогостоящим медуслугам вычет устанавливается в размере произведенных и подтвержденных расходов. Поэтому, несмотря на то, что предельная сумма вычета на лечение составляет 120 000 рублей, в данном случае вычет можно взять в полной сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов Звягинцева М. К. с учетом социального вычета составит: 260 000 – 140 000 = 120 000 рублей.

О том, как получить социальный вычет по НДФЛ на работе, вы можете прочитать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

Решение задачи по расчету НДФЛ и имущественного вычета

Семенов С. В. продал дом с прилегающим земельным участком и гараж. Доход, полученный в результате продажи дома, составил 2 400 000 рублей. Продажа гаража принесла 170 000 руб.

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу налогообложения и сумму НДФЛ для двух разных случаев, если:

- объекты недвижимости находились в собственности Семенова С. В. более 5 лет;

- указанным имуществом Семенов С. В. владел 2 года.

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для объектов, полученных в собственность с 2016 года, — более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ по первому варианту нашей задачи определять нет необходимости.

2. По условиям второго варианта задачи общий доход Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000 рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п. 2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000 рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С. В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000 рублей.

Подробнее об имущественном вычете читайте в статье «Получение имущественных налоговых вычетов по НДФЛ».

Какие есть особенности уплаты НДФЛ при продаже недвижимости ниже кадастровой стоимости, читайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Исчисление НДФЛ имеет массу нюансов. Основные вопросы и пути их решения мы рассмотрели в данном материале. Еще больше материалов по данной теме см. в нашей рубрике «НДФЛ в 2021-2022 годах — изменения, формы, особенности»

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

Как правильно рассчитать единый налог за 2022 год?

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

Как рассчитать авансовый платеж за 1 квартал 2022 года?

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

Когда отменили ЕСН? В связи с чем? Стоит ли ожидать возврата ЕСН? Попробуем разобраться в нашей статье.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

- Не сработал ожидавшийся эффект роста зарплат, связывавшийся с введением регрессивной шкалы ставок для взносов.

- Взносы утратили сущность страховых платежей, которые следует привязывать к каждому конкретному работнику. Такая привязка позволяет индивидуально определять размер социальных выплат.

- Значительно возросла нагрузка на налоговые органы.

- Фонды утратили контроль над поступлением средств в них и возможность влиять на этот процесс.

Что изменила отмена ЕСН в страховых платежах?

- Расширился перечень выплат, облагаемых взносами. Если раньше из-под них выводились платежи, осуществленные за счет чистой прибыли, то теперь зависимость от этого обстоятельства исчезла. Соответственно, перечень выплат, не подлежащих налогообложению, оказался строго определенным.

- Исчезла общая регрессивная шкала ставок налога. Взамен был введен предел доходов, облагаемых взносами. Этот предел стал индексируемым и систематически повышается в соответствии с ростом средней зарплаты по РФ. Выше этого предела обложение доходов по пониженной ставке присутствует только для платежей в ПФР.

- Общая ставка по взносам для основной массы налогоплательщиков (применяющих ОСНО) с 2011 года должна была повыситься на 8% за счет роста ставок в ПФР и ФОМС. Для льготных категорий плательщиков (спецрежимников, резидентов особых зон, организаций, имеющих инвалидов) на 2011–2014 годы предусматривался переходный период, в течение которого для них вводились в действие ранее отсутствовавшие ставки и увеличивалась величина ставок, являвшихся льготными. Общая максимальная ставка, действующая сегодня, составляет 30% от всех облагаемых взносами выплат, осуществленных в пользу физлица. Ее величина на 4% выше той, которая действовала при ЕСН. Круг лиц, имеющих право на пониженную ставку, заметно сократился.

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2016 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, с 2017 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы переданы под контроль налоговых органов.

Налоговый кодекс РФ

Практическая

работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

Рассчитать Единый социальный налог за 1-й

квартал текущего года для каждого сотрудника и по предприятию в целом.

Создайте таблицу, состоящую из граф: «№

п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая

база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления

в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный

фонд обязательного медицинского страхования» (9); «Территориальные фонды

обязательного медицинского страхования» (10); «Итого Единый социальный1» (11);

«Итого Единый социальный2» (12).

Данные

граф 1, 2, 3 и 4 задаются самостоятельно.

Значение

графы 5 вычисляется как утроенное значение графы 3.

Значение

графы 6 вычисляется по ставке 13%.

Значение

графы 12 рассчитывается как сумма граф 7-10.

В соответствии со статьей 218 Налогового кодекса РФ налоговые

вычеты предоставляются за каждый месяц налогового периода, то право на

стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он

находится в отпуске без сохранения заработной платы.

Стандартные

налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый

минимум дохода состоит из трех видов налоговых вычетов:

1.

Налоговый вычет в размере 3000 руб. — предоставляется ежемесячно в течение

налогового периода (календарного года) — на вычет в размере 3000 руб. имеют

право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1

статьи 218 Налогового кодекса РФ;

2.

Налоговый вычет в размере 500 руб. — предоставляется ежемесячно в течение

налогового периода (календарного года) — а вычет в размере 500 руб. могут претендовать налогоплательщики,

указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход

налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим

итогом с начала налогового периода работодателем, предоставляющим налоговые

вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ

«О внесении изменений в статью 218 части второй Налогового кодекса Российской

Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса

РФ налогоплательщики имеют право на стандартный налоговый вычет на

каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы

обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет.

Вычет предоставляется за весь период обучения детей в образовательном

учреждении и (или) учебном заведении (включая академический отпуск, оформленный

в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода —

распространяется:

1. На каждого ребенка у

налогоплательщиков, на обеспечении которых находится ребенок и которые являются

его родителями (при этом в соответствующих случаях вычет предоставляется и

супругу родителя ребенка);

2.

На каждого ребенка у налогоплательщиков, которые являются его опекунами,

попечителями или приемными родителями.

Если же

индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем,

опекуном или попечителем, то налоговый вычет производится в двойном размере. То

же происходит в случае, если ребенок в возрасте до 18 лет — инвалид, а также в

случае, если учащийся очной формы обучения, аспирант, ординатор, студент в

возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218

Налогового кодекса РФ).

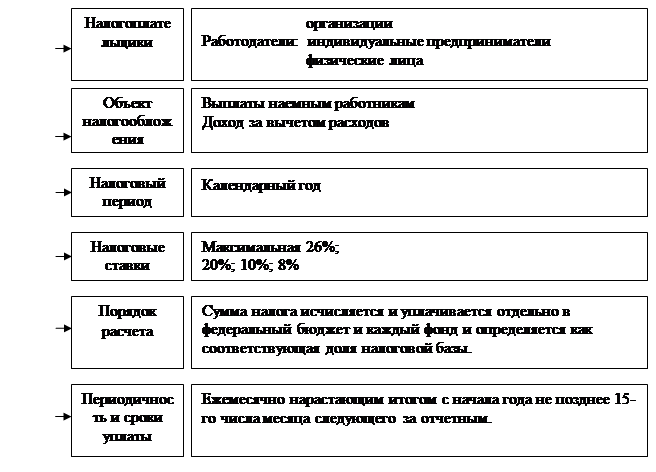

Ставки

ЕСН для основной категории плательщиков (организаций,

индивидуальных предпринимателей, физических лиц, не признаваемые

индивидуальными предпринимателями, за исключением выступающих в качестве

работодателей налогоплательщиков — организаций и индивидуальных

предпринимателей, имеющих статус резидента технико-внедренческой особой

экономической зоны и производящих выплаты физическим лицам, работающим на

территории технико-внедренческой особой экономической зоны,

сельскохозяйственных товаропроизводителей, организаций народных художественных

промыслов и родовых, семейных общин коренных малочисленных народов Севера,

занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков

— организаций, осуществляющих деятельность в области информационных технологий):

Скачано с www.znanio.ru

Рис. 3. Схема распределения единого социального налога

Рис. 4. Элементы единого социального налога

Работнику Иванову И.И. (год рождения 1970) организации ООО «Импульс» по трудовому договору за 1 квартал 2006 г. начислено выплат на общую сумму 76 500 руб., в том числе за:

январь – 25 500 руб.

февраль – 24 000 руб.

март – 27 000 руб.

Налоговых льгот нет.

Рассчитать размер ежемесячных авансовых платежей по единому социальному налогу.

1. На основании начисленных выплат определим налоговую базу по ЕСН с начала года нарастающим итогом для зачисления в соответствующие внебюджетные фонды (руб.):

Налоговая база нарастающим итогом с начала года не превысила 280 000 руб., поэтому будет использована следующая шкала ставок по ЕСН: ФБ – 20,0%; ФСС – 3,2%; ФФОМС – 0,8%; ТФОМС – 2,0%.

Рассчитаем суммы ЕСН, которые необходимо перечислить в фонды за январь 2006 г. с налоговой базы работника.

В ФБ —

На страховую часть трудовой пенсии работника организация должна перечислить:

, а на накопительную часть:

Таким образом, в ФБ необходимо перечислить:

ЗАО «Актив» начислило вознаграждение А.Н. Петрову за выполнение работ по договору подряда.

Петров не является индивидуальным предпринимателем. Сумма вознаграждения составила 3 700 руб. Затраты на выплаты вознаграждения включаются ЗАО «Активом» в состав расходов по обычным видам деятельности. ЗАО уплачивает ЕСН по ставке 26% и права на применение регрессивной ставки налога не имеет.

Рассчитать сумму ЕСН и сумму, которую нужно перечислить в ФБ.

Обща сумма ЕСН, начисленная с дохода Петрова, составит:

В ФСС РФ ЕСН по договору подряда не уплачивается. Сумму, которую нужно перечислить в ФБ уменьшаем на сумму начисленных взносов на обязательное пенсионное страхование.

В ОАО «Химмаш» трем работникам в течение календарного года производились выплаты по трудовым договорам, выданы пособия о временной нетрудоспособности и подарки. Эти выплаты представлены в следующей таблице (руб.):

Определить налоговую базу по ЕСН, рассчитать платежи за налоговый период во внебюджетные фонды и ФБ.

ООО «Премьера» в январе отчетного года начислило заработную плату работникам в размере 100 000 руб. Одному работнику этой организации в январе было начислено пособие по временной нетрудоспособности в сумме 1 000 руб. Дата получения в банке денежных средств на выплату заработной платы установлена как пятое число месяца, следующего за месяцем ее начисления.

Рассчитать ЕСН, указать сроки уплаты.

В ООО «Пассив» работникам установлены следующие оклады: А.Н. Иванову – 28 000 руб. в месяц; К.Б. Яковлеву – 20 000 руб. в месяц.

Определить сумму ЕСН, подлежащую уплате за налоговый период.

В январе ЗАО «Актив» начислило референту И.И. Сидоровой 1964 года рождения заработную плату в размере 10 000 руб.

Рассчитать сумму ЕСН и страховые взносы в ПФР.

Расчет НДС

Определить сумму НДС, подлежащую взносу в бюджет за отчетный период, если были проведены следующие хозяйственные операции:

— Продана продукция, облагаемая по ставке НДС – 18%, на сумму 236000 д.е., в том числе НДС – 36000 д.е.

— Продана продукция, облагаемая по ставке НДС-10%, на сумму 22000 д.е., в том числе НДС – 2000 д.е.

— Получена финансовая помощь на пополнение фондов специального назначения на сумму 100000 д.е.

— Приобретено и оприходовано сырье на сумму 118000 д.е., в том числе НДС – 18000 д.е.

— Приобретен, оприходован и оплачен объект основных средств на сумму 94400 д.е., в том числе НДС – 14400 д.е.

— Приобретены и оприходованы комплектующие детали на сумму 70800 д.е., в том числе НДС – 10800 д.е.

— Получен аванс под предстоящую поставку на сумму 60000 д.е.

— Приобретены материалы для производства продукции, не облагаемой НДС, на сумму 82600 д.е., в том числе НДС – 12600 д.е.

— Приобретены материалы на сумму 15340 д.е., в том числе НДС – 2340 д.е.

— Перечислена предоплата по договору поставки на сумму 70000 д.е.

Все сопроводительные первичные документы оформлены в соответствии с требованиями бухгалтерского и налогового учета.

Для расчета суммы налога к уплате в бюджет необходимо определяем два показателя: сумму НДС для уплаты в бюджет и сумму налоговых вычетов, на которую можно уменьшить сумму НДС для уплаты в бюджет .

НДС б = НДС пол. – НДС упл.

НДС б = 62406 — 58018 = 4388 д.е.

Сумма НДС к уплате в бюджет составляет 4388 д.е.

Расчет налога на акцизы

Определить сумму налога на акцизы, если реализовано 500 пачек сигарет по 20 штук в каждой пачке. Максимально задекларированная розничная цена – 32 руб. за пачку. Ставка налога по сигаретам с фильтром в 2009 году составляет 150 руб.00коп. за 1000 штук + 6% расчетной стоимости, исходя из максимальной розничной цены, но не менее 177 руб. 00 коп. за 1000 штук.

1) ( 500 пачек Х 20 шт.) : 1000 шт. Х 150,0 руб. = 1500 руб.

2) ( 500 пачек Х 32,0 руб. ) Х 6% : 100 % = 960,0 руб.

3) ( 500 пачек Х 20 шт.) : 1000 шт. Х 177,0 руб. = 1770 руб.

Таким образом, расчетная сумма налога 2460 руб. больше суммы налога, исходя из расчета 177,00 руб. за 1000 штук 1770 руб.

Сумма налога на акцизы составляет 2460 руб.

Расчет налога на прибыль

Определить сумму налога на прибыль, подлежащую взносу в бюджет за отчетный период, если в организации были проведены следующие хозяйственные операции:

— получена выручка от реализации продукции в сумме 70800 д.е., в том числе НДС – 10800 д.е.;

— расходы, связанные с производством данной продукции составили 46000 д.е., в том числе сверхнормативные 13500 д.е.;

— продан объект основных средств на сумму 27140 д.е., в том числе НДС – 4140 д.е., первоначальная стоимость которых 38000 д.е., сумма начисленной амортизации на момент реализации составила 18600 д.е.;

— получены доходы по государственным ценным бумагам в сумме 33000 д.е.;

— положительные курсовые разницы составили 13000 д.е., отрицательные курсовые разницы оставили 9000 д.е.;

— оплачены пени за нарушение условий хозяйственного договора в сумме 2100 д.е.,

— получена неустойка за нарушение условий договора поставки в сумме 3800 д.е.;

— оплачены пени за несвоевременное перечисление налогов в бюджет в сумме 1800 д.е.,

— оплачены судебные издержки в сумме 7500 д.е.

1) Определяется прибыль (убыток) от реализации , как Доходы – Расходы

Прибыль от реализации : 83000-51900 = 31100 д.е.

2) Определяется прибыль ( убыток) от внереализационных операций

Убыток от внереализацонных операций составил: 18600 -16800 = 1800 д.е.

3) Определяется прибыль организации за отчетный период:

Прибыль = Прибыль от реализации – Убыток от внереализацонных операций

Прибыль = 31100 – 1800 = 29300 д.е.

4) Определяется налог на прибыль:

Сумма налога = Прибыль Х 20% = 29300 Х 20% : 100 % = 5860 д.е.

Расчет ЕСН

Определить сумму единого социального налога, если в организации за отчетный период были начислены следующие выплаты:

1) Иванову А.В. – всего 14500 .. руб., в том числе заработная плата 12500 руб., 2000 руб. – материальная помощь, выплаченная за счет средств организации после уплаты налога на прибыль;

2) Петрову И.М. – всего 17600 руб., в том числе заработная плата 15000 руб., премия по результатам трудовой деятельности 1200 руб., оплата по больничному листу – 1400 руб.

1) Определяется налогооблагаемую базу за отчетный период:

В расчет не включаем сумму материальной помощи, выплаченной за счет средств организации оставшихся после уплаты налога на прибыль 2000 руб. и оплату по больничному листу в сумме 1400 руб.

Налоговая база по ЕСН = (14500 + 17600 ) – ( 2000 + 1400 ) = 28700 руб.

2) Определяется суммы налога в целом и по фондам:

Общая сумма ЕСН = 28700 Х 26 % = 7462 руб.

в том числе, в Пенсионный фонд – 28700 х 20% : 100% = 5740 руб.

в Фонд социального страхования — 28700 х 2,9% : 100% = 832 руб.

в Фонды обязательного медицинского страхования — 28700 х 3,1% : 100% = 890 руб.

Расчет налога на доходы физических лиц

Определить сумму налога на доходы физических лиц, если физическое лицо получило в отчетном периоде следующие доходы: в виде заработной платы от работодателя в сумме 211430 руб., за продажу жилого дома в декабре – 1950000 руб., который находился в его собственности 2,5 года.

В январе совокупный доход составил 19 600 руб., в январе-феврале – 20 600 руб., январь-март 40100 руб., в январе – октябре 279000 руб., в январе – ноябре – 295000 руб. на иждивение физического лица находятся 2 ребенка в возрасте до 18 лет, физическое лицо документально подтвердило расходы по оплате медикаментов в сумме 55000 руб., которые входят в Перечень, утвержденный Правительством РФ, и расходы по оплате своего обучения в образовательном учреждении, имеющем государственную лицензию, в сумме 75000 руб.

1) Определяется сумма совокупного дохода:

211430 + 1950000 = 2 161 430 руб.

2) Определяется сумма налоговых вычетов:

— Стандартные вычеты:

— на работника 400 руб. Х 2 месяца = 800 руб.

— на его детей 1000 руб.Х 2 чел. Х 10 мес. = 20 000 руб.

Итого сумма стандартных вычетов: 20800 руб.

— Социальные вычеты:

— На приобретение медикаментов — 55000 руб.

— На обучение работника — 75000 руб.

Общая сумма составляет 130000 руб., поэтому сумма вычета принимается в размере 120000 руб.

Социальные налоговые вычеты, (за исключением расходов на обучение детей налогоплательщика, и расходов на дорогостоящее лечение,), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120000 рублей в налоговом периоде.

— Имущественные вычеты

Жилой дом находился в собственности менее 3 лет, поэтому сумма налогового вычета принимается в размере 1000000 руб.

Итого сумма вычетов составляет: 20800 + 120000 + 1000000 = 1 140 000 руб.

2) Определяется налогооблагаемый доход:

2 161 430 — 1 140 000 = 1 020 630 руб.

3) Определяется сумма налога на доходы физического лица:

1 020 630 Х 13% : 100% = 132682 руб.

Сумма НДФЛ составляет 132 682 руб.

Расчет налога на имущество

Рассчитать сумму авансового платежа по налогу на имущество за квартал, если остатки по счетам, тыс. руб.

1) Определяется остаточная стоимость имущества на каждое 1-е число месяца:

— на 01.01 — 2400 — 700 = 1700 тыс. руб.

— на 01.02 — 2800 – 900 = 1900 тыс. руб.

— на 01.03 — 2900 – 1100 = 1800 тыс. руб.

— на 01.04 — 3100 — 1230 = 1870 тыс. руб.

2) Определяется среднегодовая стоимость имущества

(1700/ 2+ 1900 + 1800 + 1870/ 2 ) : ( 3 + 1 ) = 1371,25 тыс. руб.

3) Определяется сумма авансового платежа по налогу на имущество за 1 квартал

(1371,25 Х 2.2 % : 100% ) : 4 = 7,54 тыс. руб.

Сумма авансового платежа по налогу на имущество составит 7,54 тыс. руб.

Рассчитать авансовые платежи по налогу на имущество и сумму налога на имущество за год, если средняя стоимость имущества организации, облагаемого налогом на имущество, составляет, тыс. руб.

1) Авансовые платежи налога на имущество за 1 квартал

(9600 Х 2.2 % : 100% ) : 4 = 52,8 тыс. руб.

2) Авансовые платежи налога на имущество за 1 квартал

(11200 Х 2.2 % : 100% ) : 4 = 61,6 тыс. руб.

3) Авансовые платежи налога на имущество за 1 квартал

(11800 Х 2.2 % : 100% ) : 4 = 64,9 тыс. руб.

4) Платеж налога на имущество за год составит

( 10800 Х 2,2%: 100 % ) – ( 52,8 + 61,6 + 64,9 ) = 237,6 – 179,3 = 58,3 тыс. руб.

Сумма налога на имущество за год составит 237,6 тыс. руб., с учетом авансовых платежей в конце года следует доплатить 58, 3 тыс. руб.

Расчет транспортного налога

Определить сумму авансовых платежей транспортного налога и сумму платежа за год, если организация приобрела два легковых автомобиля:

— автомобиль № 1 мощностью 120 л.с. был зарегистрирован 15 февраля;

— автомобиль № 2 мощностью 160 л.с. был зарегистрирован 31 июля.

Согласно регионального закона организация обязана перечислять авансовые платежи по транспортному налогу. Ставка налога на автомобили мощностью от 100 до 150 л.с. составляет 35 руб./ л.с., а на автомобили мощностью от 150 до 200 л.с. – 50 руб./ л.с.

Рассчитаем авансовые платежи за 1 квартал:

1) определяются поправочный коэффициент по автомобилю № 1, т.к. организация владеет автомобилем не с начала года:

по автомобилю № 1 2 мес. : 3 мес. = 0,67

2) авансовые платежи по налогу за 1 квартал составят:

120 л.с. Х 35 руб./л.с. Х 0,67 х ¼ = 704 руб.

авансовые платежи за 2 квартал составят:

(120 л.с. Х 35 руб./л.с. Х ¼) = 1050 руб.

Авансовые платежи за 3 квартал составят:

(120 л.с. Х 35 руб./л.с. Х ¼) + ( 160 л.с. Х 50 руб./л.с.Х ¼) = 3050 руб.

( поправочный коэффициент по второму автомобилю не определяется, т.к. месяц регистрации транспортного средства принимается как полный месяц)

3) годовая сумма налога составит:

поправочные коэффициенты за год составят:

— по автомобилю № 1 — 11 мес. : 12 мес. = 0,917

— по автомобилю № 2 – 6 мес. : 12 мес. = 0,5

сумма транспортного налога за год с учетом авансовых платежей составит

(120 л.с.Х35руб./л.с.Х0,917) + (160 л.с.Х50 руб./л.с.Х 0,5) — ( 704 +1050+ 3050) =

= 3851 + 4000 — 4804 = 3047 руб.

Общая сумма транспортного налога за год составит 7851 руб., в конце года платеж составит с учетом авансовых платежей 3047 руб.

Расчет УСН

Определить сумму единого налога к уплате за 1 квартал, если сумма дохода составила 350000 руб. и организация уплатила страховые взносы на обязательное пенсионное страхование в сумме 15400 руб. Организацией принят способ уплаты единого налога исходя из суммы доходов и ставки 6%.

1) Определяется сумма единого налога за 1 квартал

350 000 Х 6% : 100 % = 21 000 руб.

2) Авансовый платеж не может быть уменьшен более чем на 50%

21000 Х50% :100% = 10500 руб.

3) В данном квартале организация может уменьшить сумму налога только на 10500 руб., а сумма 4900 руб. ( 15400 – 10500 = 4900 руб. ) остается незачтенной в 1 квартале.

Сумма единого налога, подлежащего уплате в 1 квартале составит:

21000 – 10500 = 10500 руб.

Расчет ЕНВД

Определить сумму единого налога на вмененный доход за февраль и март месяцы, если организация оказывает услуги по мойке автотранспорта, среднее количество работников организации составило: в январе – 9 человек, в феврале 15 человек, в марте 24 человека. Значения коэффициентов (условные) : К1 = 1,32, К2 = 0,6. Базовая доходность для данного вида деятельности составляет 12000 руб. на 1 работника. Организация зарегистрирована в январе месяце.

Расчет вмененного дохода начинается с февраля, т.е. с месяца, следующего за месяцем регистрации.

Определяется вмененный доход и налог за февраль:

1) вмененный доход за февраль:

12000 руб. Х 15 чел. Х 1,32 Х 0,6 = 142 560 руб.

2) налог за февраль:

142 560 руб. Х 15% : 100% = 21 384 руб.

Определяется вмененный доход и налог за март:

3) вмененный доход за март:

12000 руб. Х 24 чел. Х 1,32 Х 0,6 = 220 096руб.

4) налог за март:

220 096 руб. Х 15% : 100% = 33 014 руб.

Определение налоговых последствий у сторон по хозяй ственным договорам.

Определить налоговые последствия ( суммы налогов, необходимых к уплате в бюджет) у сторон по договору поставки, если поставщик (завод-изготовитель) ОАО «Ключ» ( является плательщиком НДС) обязуется поставить ОАО «Заря» комплектующие изделия на сумму 118 000 руб., в том числе НДС — 18 000 руб. Расходы по производству этих изделий составили 89 000 руб., в том числе сверхнормативные расходы для целей налогообложения — 12500 руб., коммерческие расходы — 8 900 руб. Расчеты произвести для двух случаев: 1) покупатель является плательщиком НДС; 2) покупатель плтельщиком НДС не является.

1) Поставщик, являясь плательщиком НДС, обязан заплатить в бюджет сумму НДС = 18 000 руб.

При выполнении данного договора у него возникает обязанность по уплате налога на прибыль.

Налоговая база по налогу на прибыль составит:

— Прибыль = Доходы — Расходы

— Доход = (118000 — 18000) = 100 000 руб. ( т. к. НДС не является доходом)

— Расходы = 89 000 — 12500 — 8 900 = 67 600 руб.

— Прибыль = 100 000 — 67 600 = 32 400 руб.

— Налог на прибыль = 32 400 Х 20% : 100 % = 6480 руб.

— Таким образом обзая сумма обязательств по договору у постащика составит 18 000 + 6480 = 24 480 руб.

Покупатель, являясь плате НДС имеет право на налоговый вычет в сумме входного НДС = 18 000 руб.

2) Сумма налоговых последствий у поставщика не меняется ( см. расчет выше)

Покупатель, не являясь плтельщиком НДС, не имеет право на налоговый вычет, вся сумма входного НДС пойдет на увеличение стоимости оприходованных комплектующих изделий.

1. Налоговый кодекс Россйской Федерации, часть первая, вторая, 2006

2. Налоговая система Российской Федерации. Сборник нормативных документов. Т1,2,3-М.:ИНФРА-М, 1998 г.

3. Налоговый кодекс Российской Федерации. Часть первая, вторая. 2003

4. Вылкова Е.С., Романовский М.В. Налоговое планирование, М., СПб., и др.: ПИТЕР, 2004.

5. Евстигнеев Е.Н. Основы налогообложения и налогового права: Вопросы и ответы. Практические задания и решения: Учеб.пособие. – М.: Инфра-М, 2001

6. Каширина М.В. Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическим лицами: Учеб.-практическое пособие. .-М.: Бек, 2001

7. Лукаш Ю.А. Налоги и налогообложение в Российской Федерации. Учебник для вузов.-М.: Кн.мир, 2001

8. Мамрукова О.И. Налоги и налогообложение. Курс лекций. М.: ОМЕГА-Л, 2003

9. Перов А.В. Налоги и налогообложение: Учеб.пособие.-М.: Юрайт, 2001

10. Сидорова Е.Ю. Налоговое планирование. Курс лекций..- М., «Экзамен», 2006 г.

11. Ходов Л., Худолеев В. Налоги и налогообложение: учебное пособие для студентов учреждений среднего профессионального образования.-М.: Форум; ИНФРА-М, 2002.

12. .Медведев А.Н. Хозяйственные договоры и сделки: бухгалтерский и налоговый учет-М.: Инфрма-М, 2002

13. Мельник Д.Ю. Налоговый менеджмент.-М.:Финансы и статистика,2000.

14. Налоговое право. Учебное пособие под ред. С.Г. Пепеляева.-М.: ИД ФБК Пресс, 2000