В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

- Единый налоговый платеж

- ЕНП в программе «1С

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Единый налоговый платеж и единый налоговый счет

- Настройка уплаты ЕНП

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Пример 3

- Пример 4

- Рекомендации пользователям для особых ситуаций

- Отсрочка по уплате УСН и страховых взносов

- Налог на прибыль

- НДС

- Настройки программы

- Помощник ввода начального остатка по ЕНС

- Перенос остатков по налогам и взносам

- Проводки по документу

- Перенос остатков по санкциям

- Перенос начисленных налогов и взносов на ЕНС

- Подготовка уведомлений по ЕНП

- Операции по единому налоговому счету

- Уведомление без отражения проводок

- Платежное поручение на сумму начисленного налога (взноса)

- Платежное поручение на всю сумму ЕНП

- Особенности формирования платежек с 2023 года

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

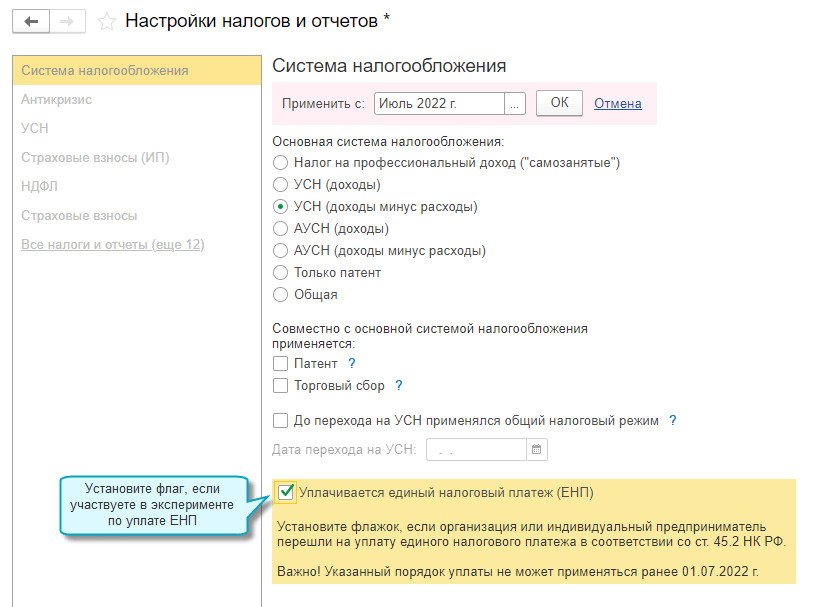

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

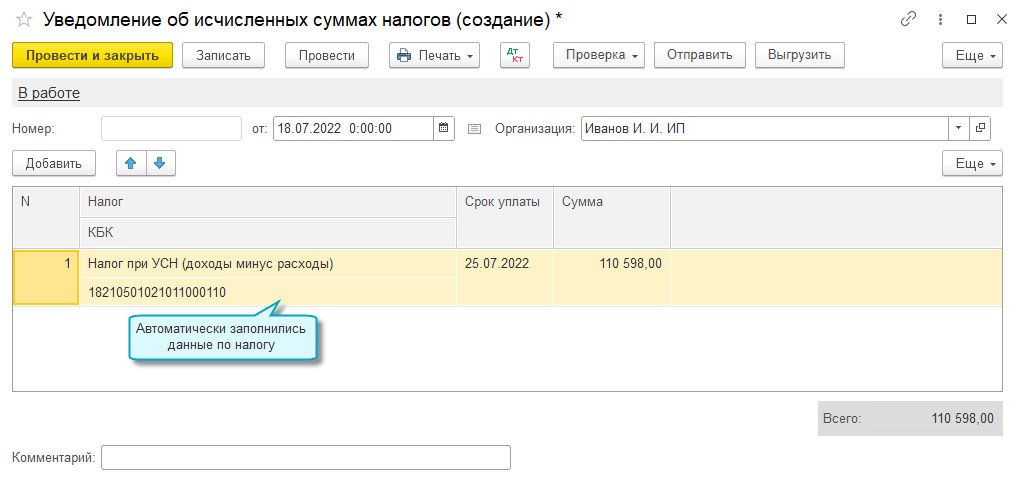

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

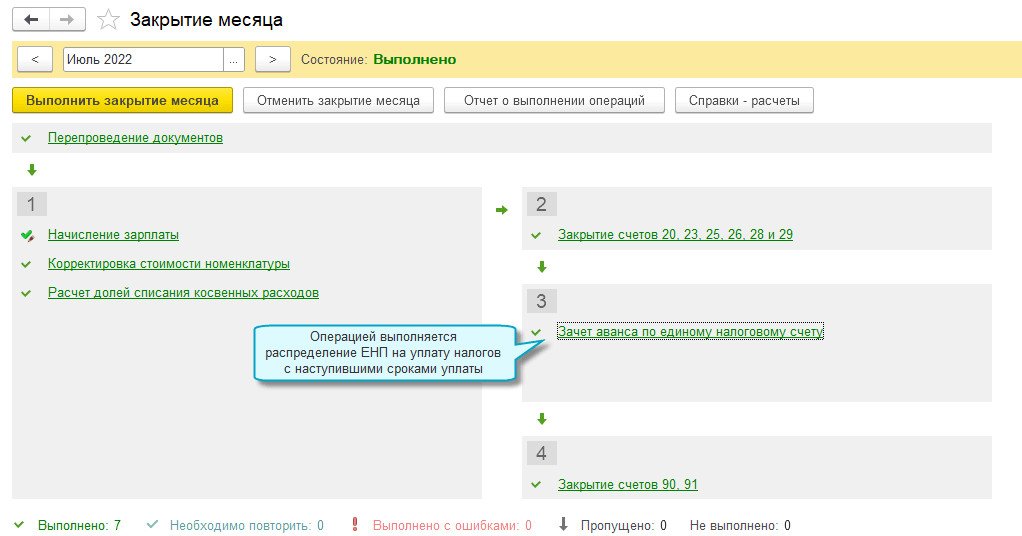

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

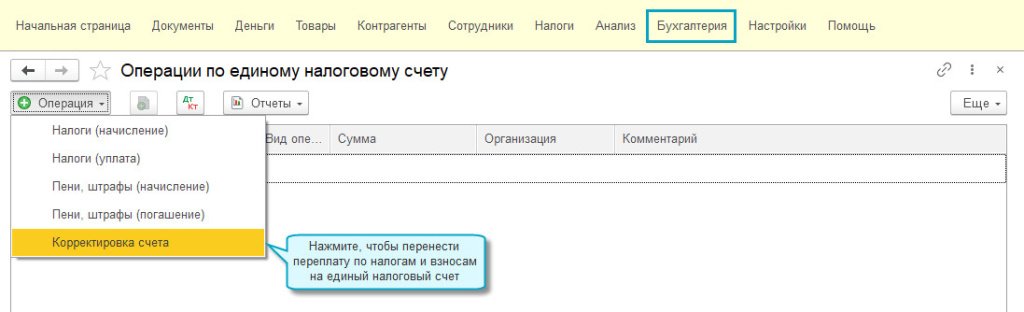

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

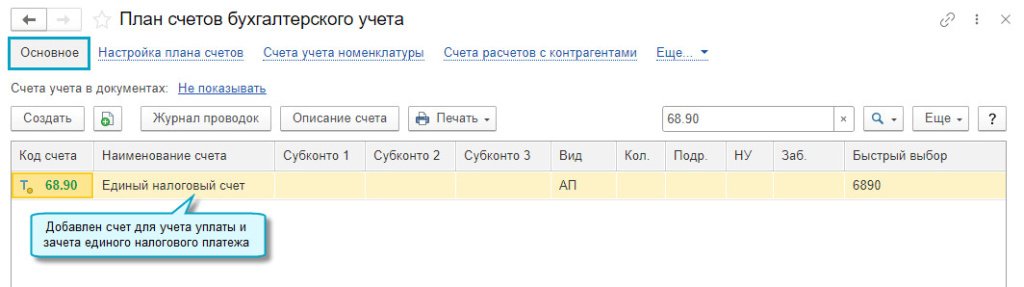

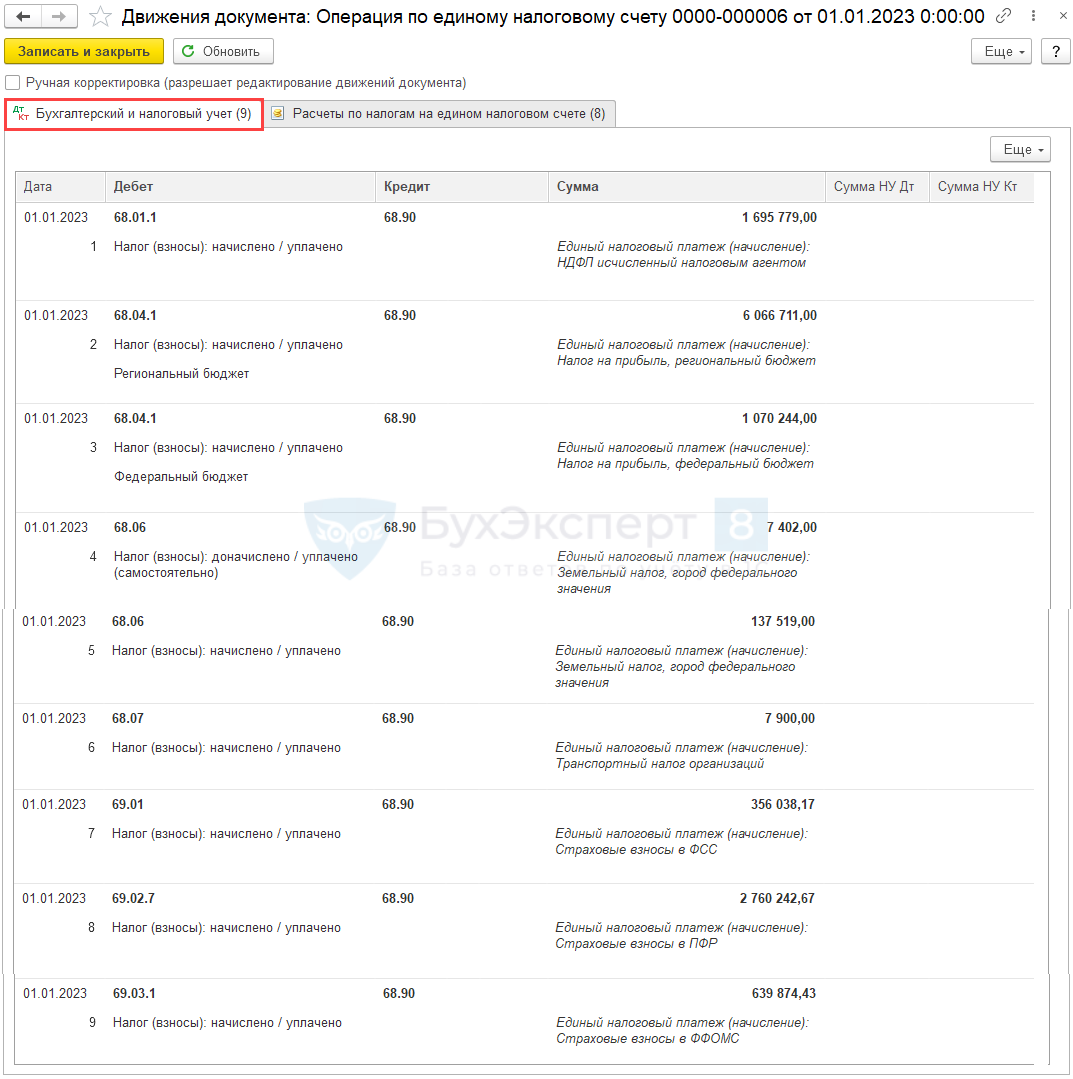

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

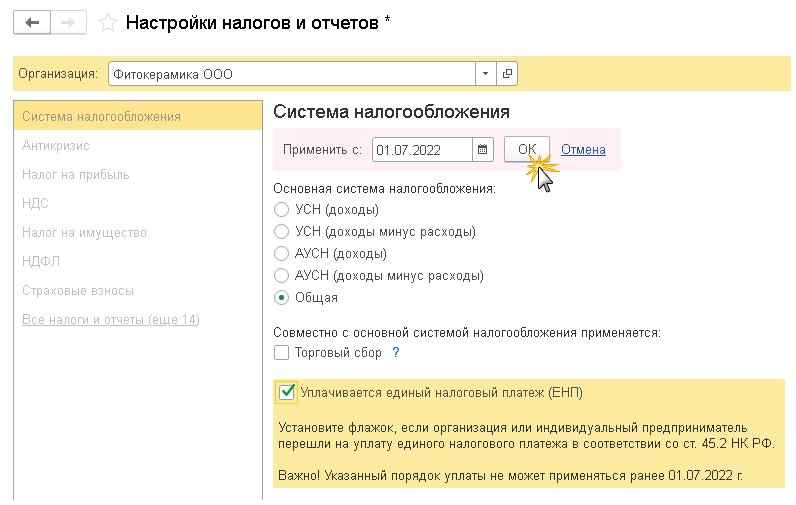

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

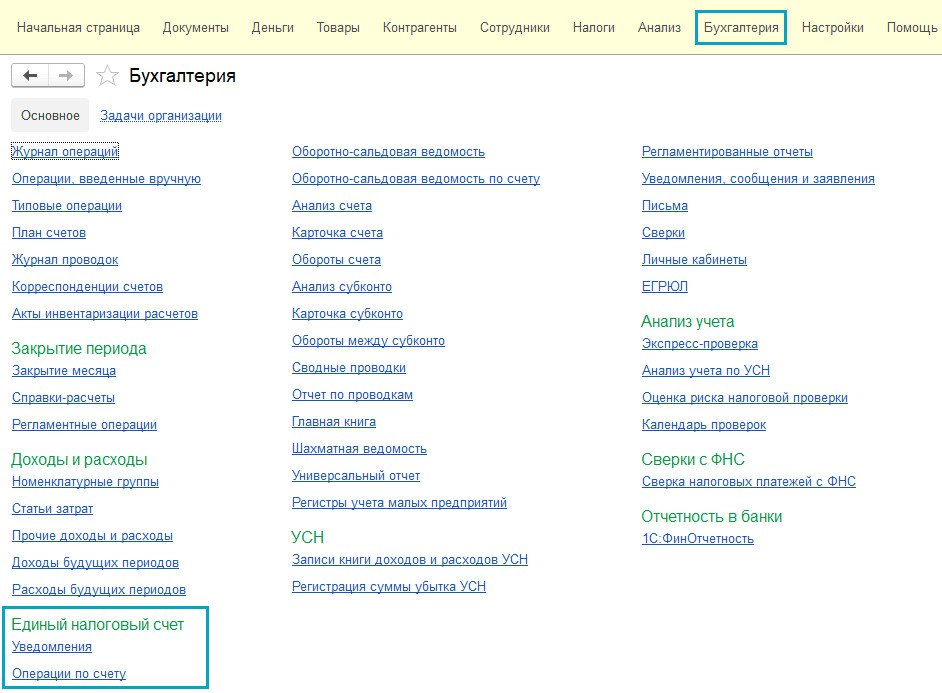

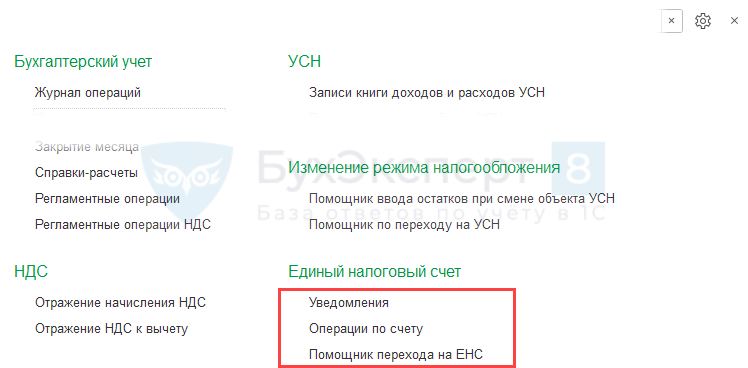

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

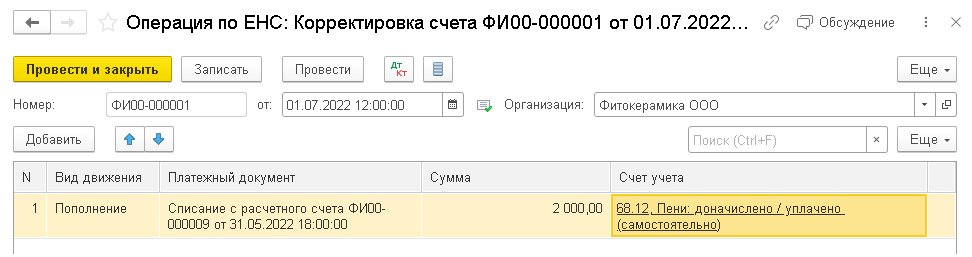

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

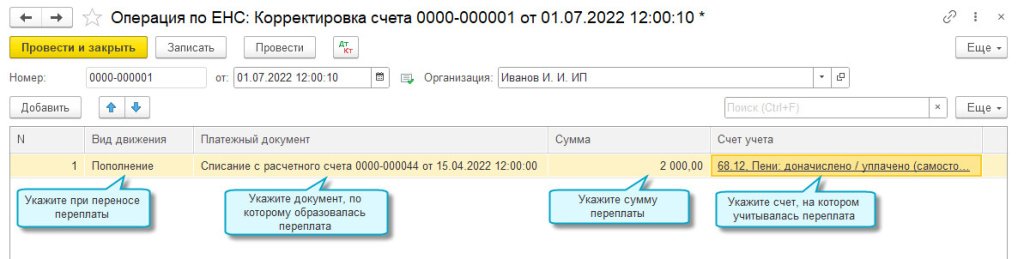

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

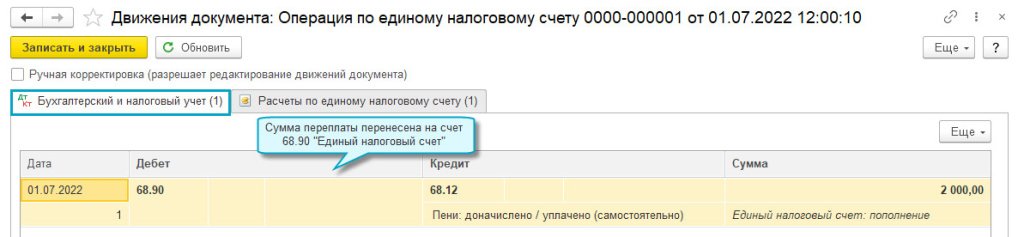

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

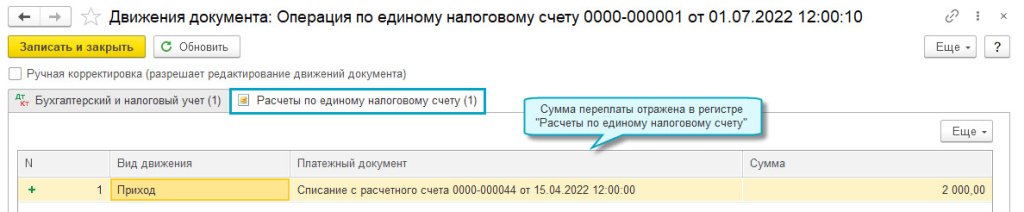

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

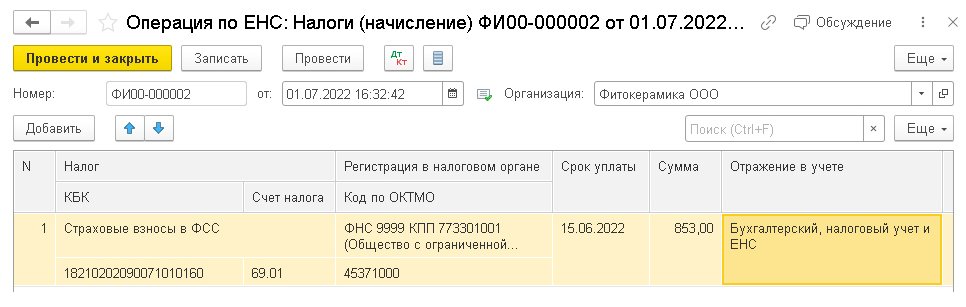

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

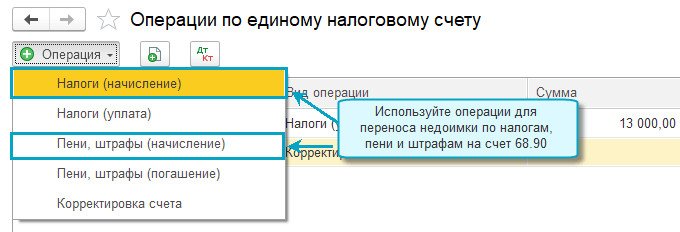

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

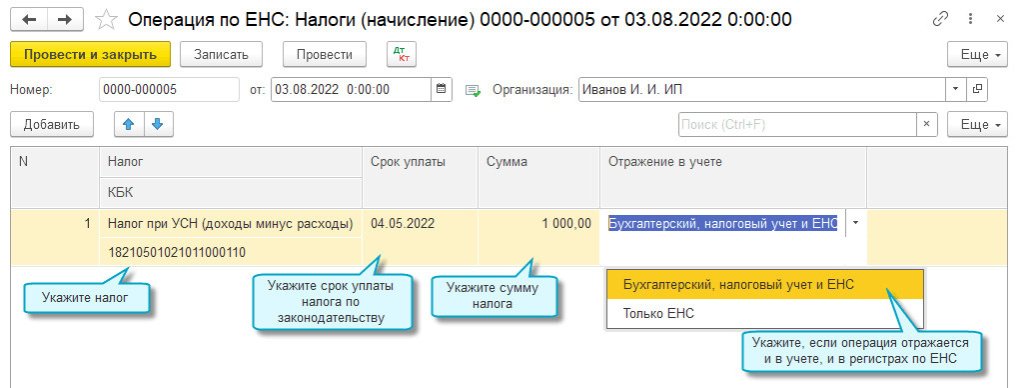

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

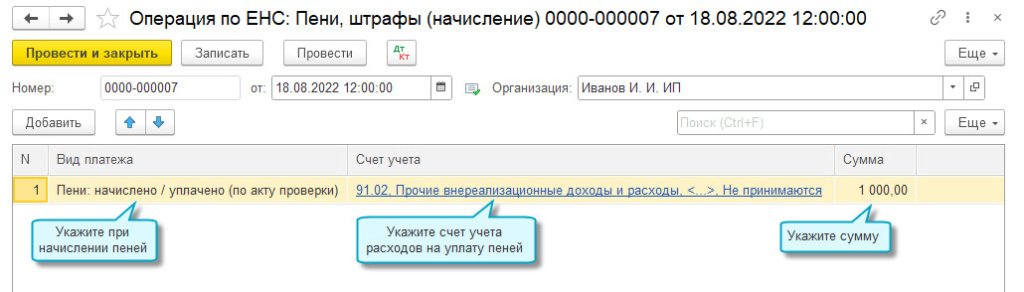

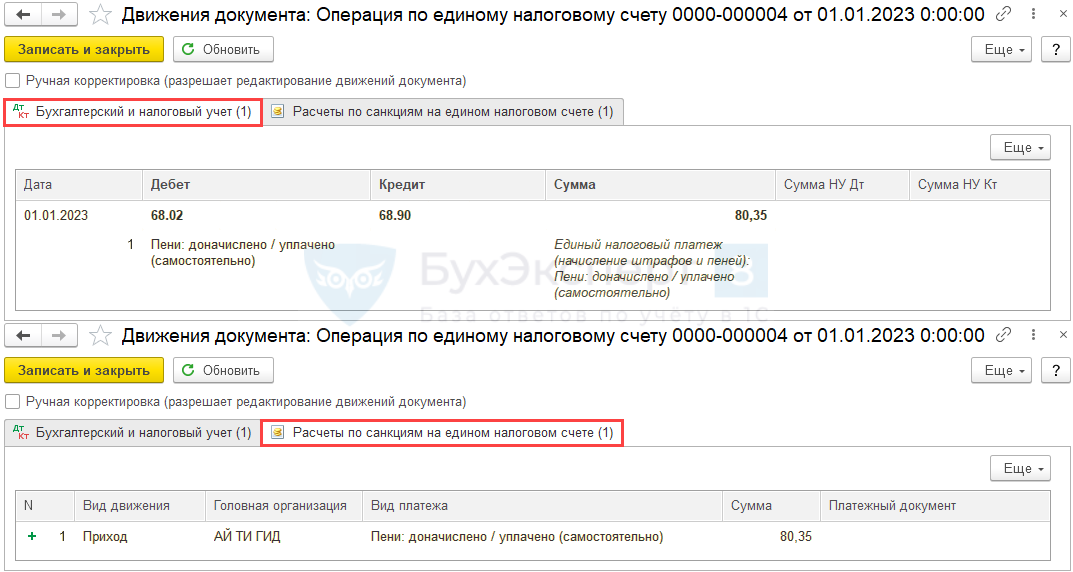

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

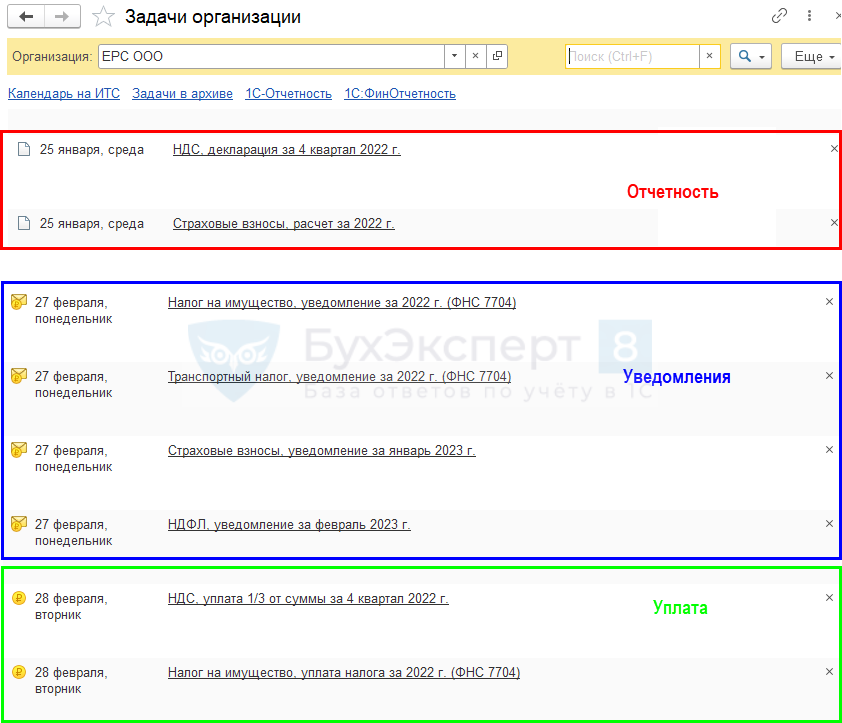

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

Пример 3

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

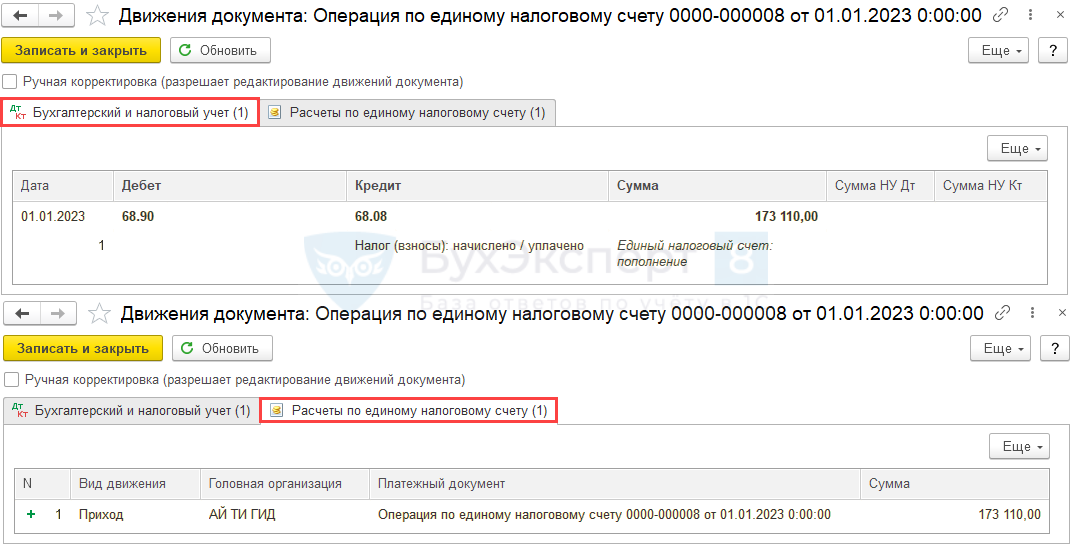

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

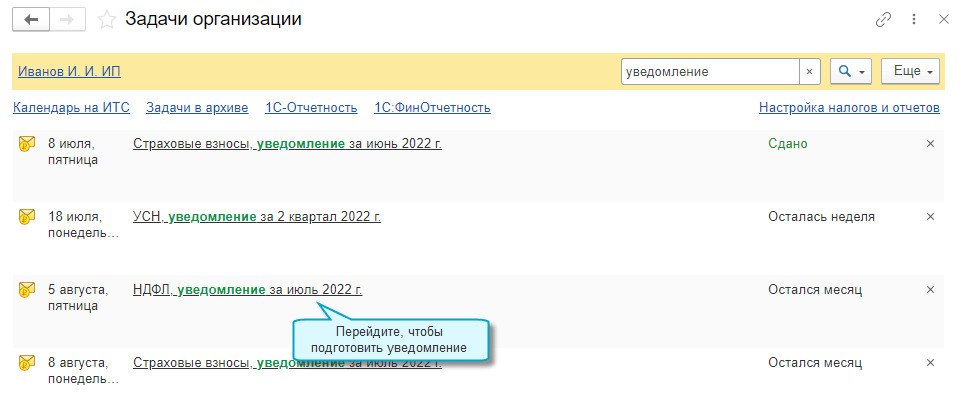

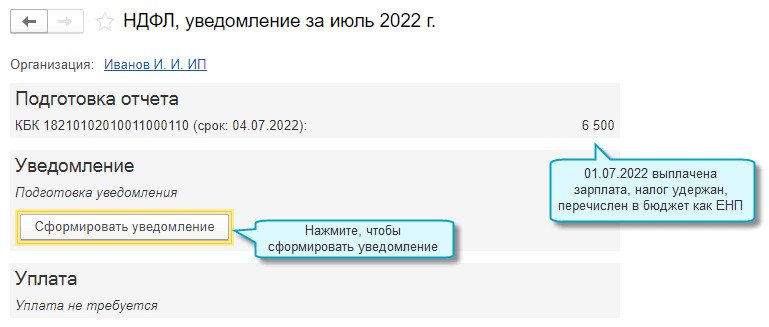

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

- Подготовка отчета;

- Уведомление;

- Уплата.

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

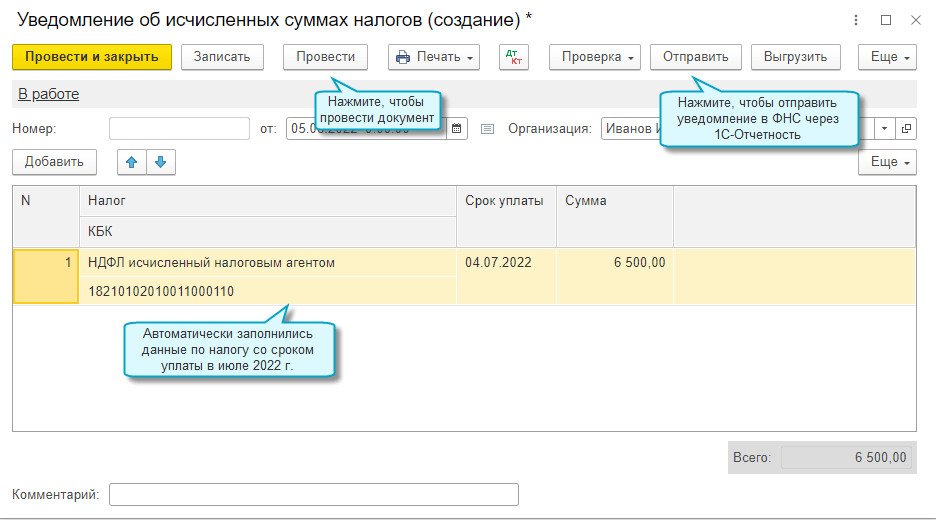

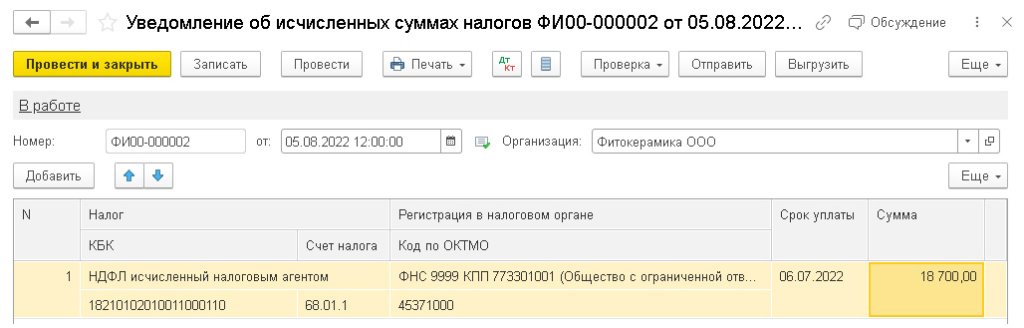

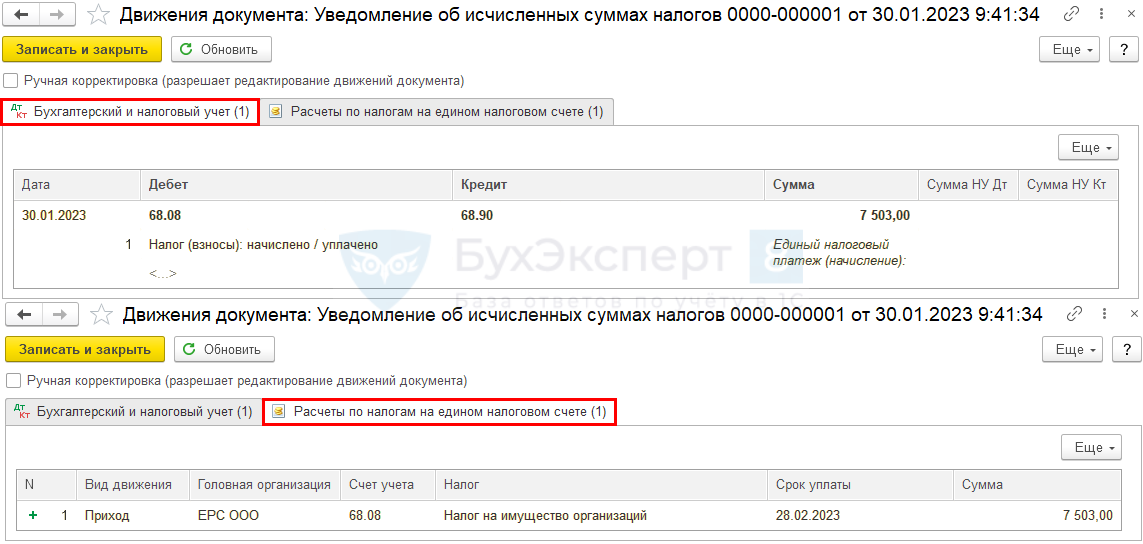

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

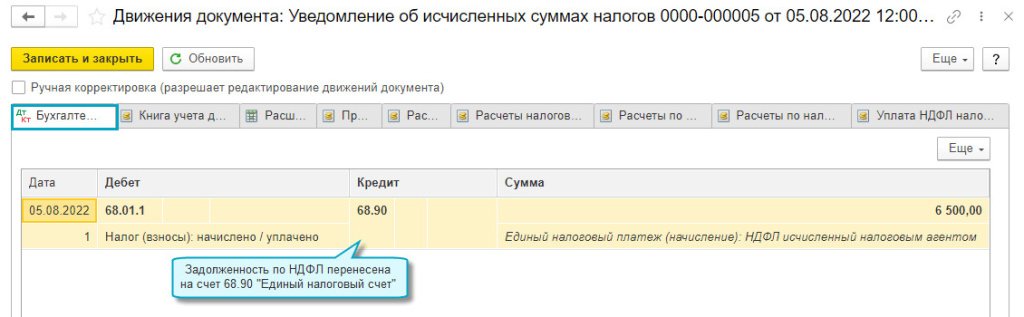

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

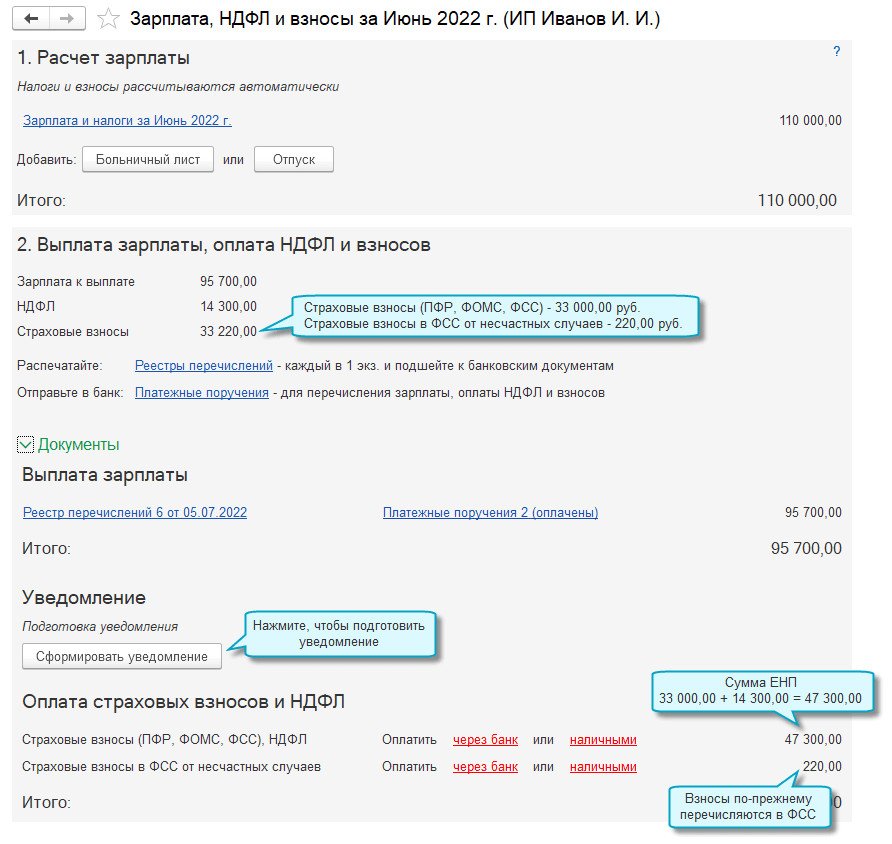

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

- Расчет зарплаты;

- Выплата зарплаты;

- Уведомление;

- Оплата страховых взносов и НДФЛ.

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

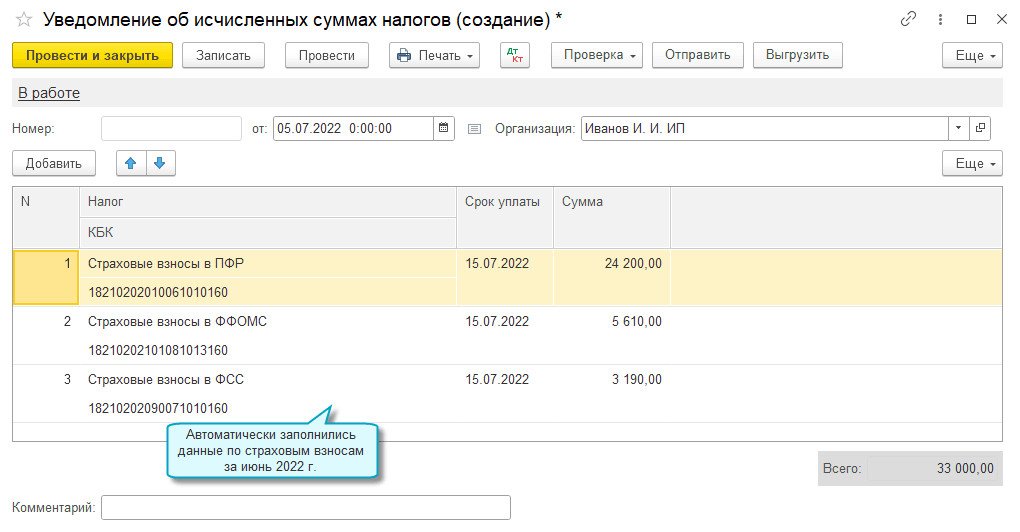

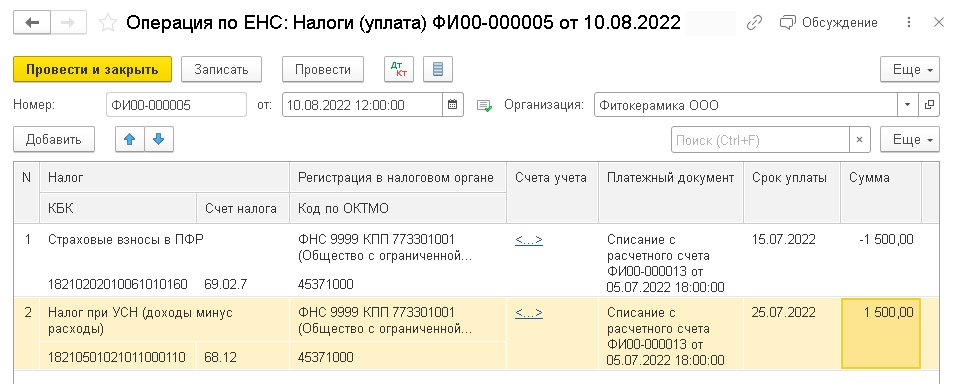

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

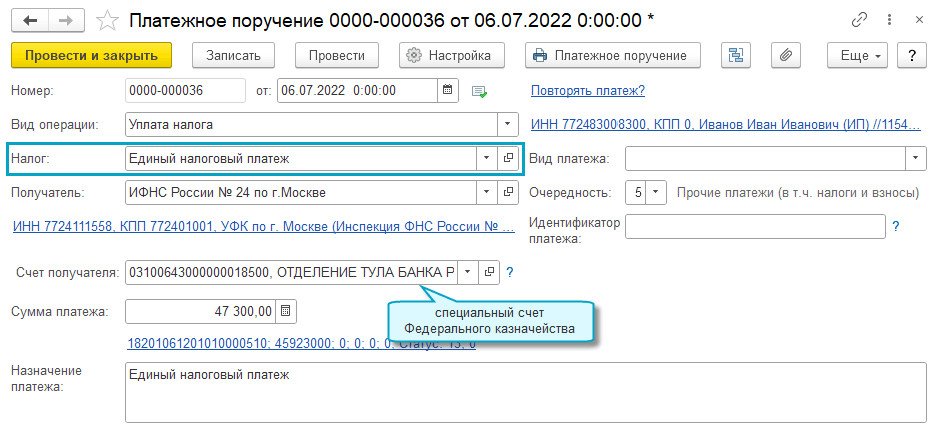

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Расход;

- Расчеты по санкциям на едином налоговом счете с видом движения Расход.

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

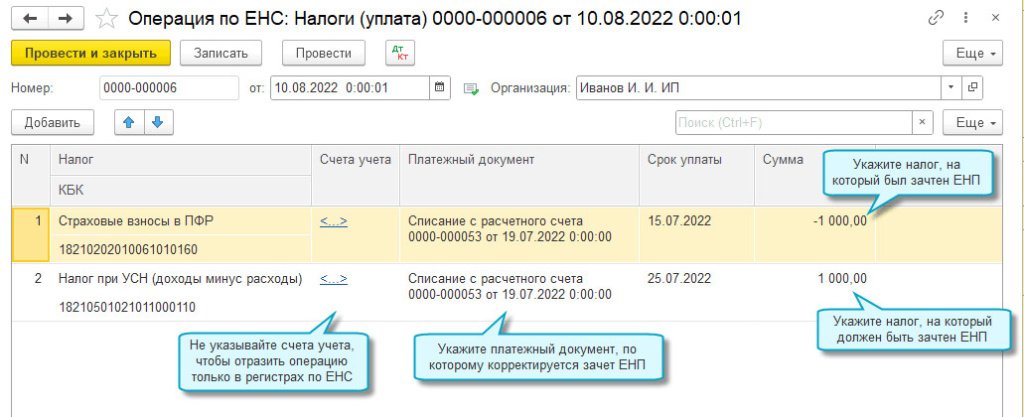

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

- наименование налога (сбора, взноса), на который был зачтен ЕНП;

- регистрацию в налоговом органе;

- счет учета (счета учета не указываются, если нужно отразить операцию только в регистрах по ЕНС);

- платежный документ, по которому корректируется зачет ЕНП;

- срок уплаты;

- сумму налога со знаком «минус».

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Рекомендации пользователям для особых ситуаций

В начале применения ЕНП при отправке уведомлений об исчисленных суммах налогов в ФНС были выявлены отдельные ситуации, требующие особого отражения в учете. Предлагаем рекомендации к таким ситуациям.

Отсрочка по уплате УСН и страховых взносов

В соответствии с Постановлением Правительства РФ от 30.03.2022 № 512 организации и ИП производственной сферы получили возможность отсрочить уплату налога по УСН за 2021 год, авансового платежа по УСН за I квартал 2022 года. Напомним, налог по УСН за 2021 год организации должны были уплатить не позднее 31.03.2022, а ИП — не позднее 30.04.2022.

1С:ИТС

Подробнее об отсрочке по уплате единого налога при УСН за 2021 год и авансового платежа при УСН за I квартал 2022 года см. в справочнике «Меры поддержки. Законодательство» раздела

«Консультации по законодательству»

В соответствии с Постановлением Правительства РФ от 29.04.2022 № 776 (в ред. Постановления от 15.06.2022 № 1068), организациям и ИП, пострадавшим от финансовых санкций, продлили сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель — сентябрь 2022 года. Сроки уплаты взносов перенесены на 12 месяцев по сравнению с установленными в соответствии с нормами НК РФ.

1С:ИТС

Подробнее об отсрочке по уплате страховых взносов в 2022 году в соответствии с Постановлениями Правительства РФ от 29.04.2022 № 776 и от 15.06.2022 № 1068 см. в справочнике «Меры поддержки. Законодательство» раздела «Консультации по законодательству»

Пользователям, которым положена отсрочка по уплате УСН и страховых взносов, рекомендуем заполнить уведомление, но не отправлять его.

Это действие требуется для корректной фиксации расчетов в регистрах ЕНС.

Налог на прибыль

С точки зрения ФНС подача уведомлений по налогу на прибыль организаций не требуется, кроме сведений о суммах налога иностранной организации (когда российская организация выступает в качестве налогового агента).

В этом случае для корректной фиксации расчетов в регистрах ЕНС также рекомендуется заполнять уведомление, но не отправлять его.

НДС

С точки зрения ФНС подача уведомлений по налогу на добавленную стоимость (НДС) не требуется. Рекомендуем действовать, как в предыдущих случаях, — формировать уведомление без отправки.

Таким образом, во всех ситуациях, когда ФНС отказывает в приеме уведомления (исходя из логики обслуживания расчетов по налогу/взносу), его в любом случае следует заполнить и провести, чтобы корректно отразить в учете ЕНС. При этом отправлять уведомление не обязательно.

Альтернативный вариант отражения расчетов по единому налоговому счету для подобных ситуаций — заполнить вручную Операцию по ЕНС с видом операции Налоги (начисление).

В заключение отметим, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены поправки в НК РФ, которые устанавливают правовые основы для применения единого налогового счета при уплате налогов, сборов и страховых взносов организациями, индивидуальными предпринимателями и физическими лицами повсеместно.

После вступления закона в силу 01.01.2023 уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

От редакции. В 1С:Лектории 16.06.2022 состоялась онлайн-лекция эксперта 1С «Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С». С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория:

- Е.Н. Калинина. Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С;

- Е.Н. Калинина. Ответы на вопросы.

Со всеми мероприятиями 1С:Лектория также можно ознакомиться на сайте 1С:ИТС. Обратите внимание, в августе в 1С:Лектории — каникулы.

С 2023 года ЕНП обязателен к применению для всех. В 1С: Бухгалтерия автоматизация по ЕНП доступна с релиза . В статье разберем, как реализован переход на ЕНС в программе и как начать работу.

Подробнее про нормативную базу здесь — Единый налоговый платеж (ЕНП) с 2023 года (законодательство).

- Настройки программы

- Помощник ввода начального остатка по ЕНС

Настройки программы

Для перехода на уплату ЕНП никаких настроек делать не нужно — только обновить релиз до актуального, не ниже 3.0.127. После этого весь описанный далее функционал станет доступен.

Для учета расчетов с бюджетом в План счетов введен счет 68.90 «Единый налоговый счет» (Главное – План счетов).

Счет не имеет субконто, аналитический учет ведется в регистрах:

- Расчеты по налогам на едином налоговом счете;

- Расчеты по санкциям на едином налоговом счете;

- Расчеты по единому налоговому счету.

Операции по ЕНС в программе осуществляются из раздела Операции — Единый налоговый счет:

- Операции по счету:

и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам.

В разделе Главное — Задачи организации отражаются сроки сдачи отчетности, отправки уведомлений и уплаты ЕНП в разрезе каждого налога.

Помощник ввода начального остатка по ЕНС

После проведения сверки по налогам и взносам в связи с переходом на ЕНП перенесите выявленные остатки (недоимки и переплаты) на счет 68.90 в разделе Операции — Помощник перехода на ЕНС.

Переплаты, возникшие ранее 3 лет назад и не включенные в сальдо ЕНС налоговиками, спишите с учета на 30.12.2022. Это необходимо, чтобы помощник по переходу на ЕНС формировал понятное и корректное сальдо без учета сумм, подлежащих списанию.

Задолженности по налоговым платежам с истекшими сроками истребования также не включаются в сальдо ЕНС и не переносятся на счет 68.90.

Как отразить списание налогового сальдо старше 3 лет при переходе на ЕНС в 1С

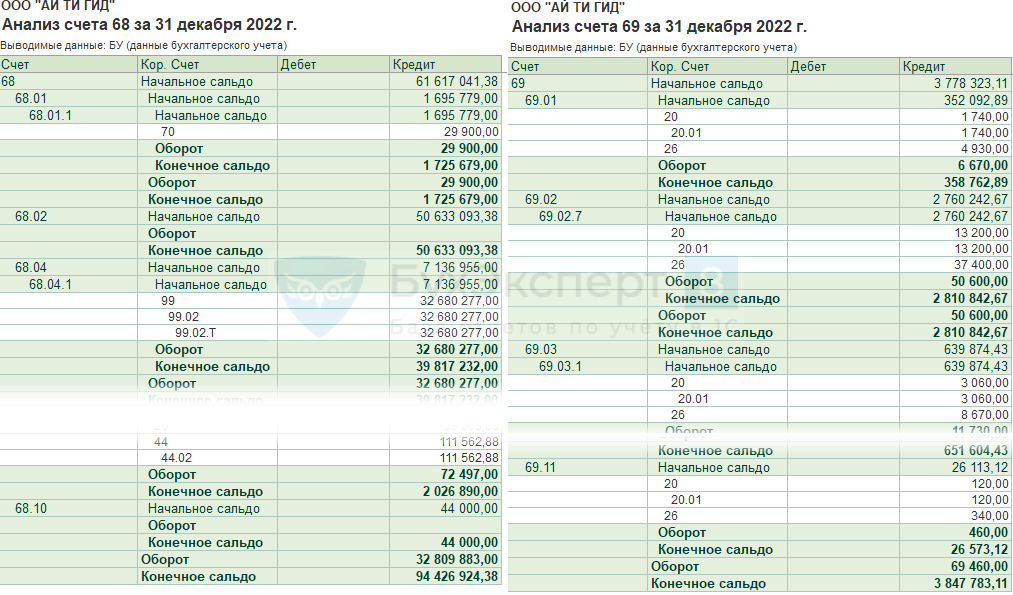

По ссылке Остатки расчетов по налогам и взносам автоматически формируется отчет 68 и 69 за 31.12.2022.

Можно проверить остатки прямо из помощника. При необходимости добавьте аналитику по Видам платежей в бюджет (фонды) в на вкладке . Актуально при наличии сальдо по налоговым санкциям.

Перенос остатков по налогам и взносам

По ссылке Перенос расчетов по налогам и взносам выберите .

При выполнении операции:

Причину ошибки следует выяснить и внести исправления. При исправлении ошибок напрямую через Помощник перехода на ЕНС (в том же документе Операция по Единому налоговому счету) следует помнить, что при повторном выполнении операции через помощник исправления не сохранятся.

Автоматически создается документ Операция по единому налоговому счету с видом . Откройте его для проверки и редактирования по команде .

Документ заполняется остатками задолженности по налогам и взносам, по которым уже наступил срок уплаты:

- Сальдо по Кт субсчетов 68 и 69 на 01.12.2022 (без начислений декабря 2022) минус Дт оборот за декабрь 2022 (уплата) по аналитике:

Вид платежей в бюджет (фонды) — Налог (взносы) начислено / уплачено. Получившийся остаток по кредиту соответствующего субсчета считается недоимкой с истекшим сроком уплаты. - Вид платежей в бюджет (фонды) — Налог (взносы) начислено / уплачено. Получившийся остаток по кредиту соответствующего субсчета считается недоимкой с истекшим сроком уплаты.

- Сальдо по Кт субсчетов 68 и 69 на 31.12.2022 (включая обороты декабря 2022):

Вид платежей в бюджет (фонды) — Налог (взносы) доначислено / уплачено (самостоятельно) и Налог (взносы) доначислено / уплачено (по акту проверки). - Вид платежей в бюджет (фонды) — Налог (взносы) доначислено / уплачено (самостоятельно) и Налог (взносы) доначислено / уплачено (по акту проверки).

Помощник не переносит:

- недоимку по взносам ФСС (69.11) — они не входят в ЕНП;

- задолженность по НДС (68.02) — недоимку с наступившим сроком уплаты на 01.01.23 нужно ввести вручную отдельной Операцией по единому налоговому счету с видом , оформите ее до шага в помощнике и проконтролируйте, что время документа 00:00;

- текущие начисления за декабрь — по ним будут формироваться документы Уведомления об исчисленных суммах налогов или Операция по единому налоговому счету при наступлении сроков уплаты;

- взносы ИП с суммы дохода — при наступлении срока уплаты (01.07.2023) задолженность будет отражена документом Операция по единому налоговому счету из помощника уплаты.

Подробнее про сроки подачи уведомлений Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2023 года

Проверьте правильность переноса и при необходимости откорректируйте данные, например:

- удалите начисления, не входящие в ЕНП (госпошлины и т.п.);

- при наличии просроченной задолженности, разбейте сумму по каждому налогу по срокам возникновения недоимки (автоматически вся задолженность отражается по ближайшему сроку уплаты налога).

По налогу на прибыль переносится сумма в размере сальдо на 01.12.2022. Для организаций, уплачивающих квартальные платежи необходимо проконтролировать, чтобы переносимая задолженность не включала начисления за 4 квартал. По 4 кварталу перенос на ЕНС осуществляется по сроку уплаты — в январе 2023.

Как переносить сальдо в части налога на прибыль в РБ — рассмотрено на шаге Перенос переплаты.

Проводки по документу

Документ формирует проводки по переносу остатков по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по налогам на едином налоговом счете с видом Приход.

Перенос остатков по санкциям

По ссылке Перенос расчетов по налоговым санкциям выберите .

Автоматически создается документ Операция по единому налоговому счету с видом Пени, штрафы (начисление), в который попадет сальдо на 31.12.2022 по Кт субсчетов 68 и 69 с Видом платежей в бюджет (фонды):

- Штраф: начислено / уплачено,

- Пени: доначислено / уплачено (самостоятельно),

- Пени: начислено / уплачено (по акту проверки),

- Проценты: начислено / уплачено.

Проверьте корректность переноса и при необходимости откорректируйте данные, например, добавьте санкции, не начисленные ранее по каким-либо причинам.

Документ формирует проводки по переносу остатков санкций по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по санкциям на едином налоговом счете с видом Приход. Движение Расход по этому регистру формируется регламентной операцией Зачет аванса по единому налоговому счету в процедуре .

По ссылке Перенос переплат по налогам и взносам выберите . Автоматически создается документ Операция по единому налоговому счету с видом , в который попадет сальдо на 31.12.2022 по Дт субсчетов 68 и 69.

Проверьте корректность переноса и при необходимости откорректируйте данные — например, в части налога на прибыль в РБ.

Сумма переплаты региональной части налога на прибыль:

- в сальдо ЕНС не входит, если на нем нет отрицательного остатка;

- при возникновении отрицательного сальдо по ЕНС он будет погашаться в том числе за счет этой переплаты.

Автоматически переплата по региональной части налога на прибыль включается в документ Перенос переплат по налогам и взносам и в сальдо ЕНС в программе.

Возможны варианты учета в программе этой переплаты в зависимости от планов на нее:

- переплату планируется длительно зачитывать в счет будущих платежей этого же вида — удалите строку по налогу на прибыль в РБ. По мере зачета переплаты необходимо вручную отражать движение по регистрам ЕНС и счету 68.90 через Операция по ЕНС: Корректировка счета – Пополнение;

- переплату планируется зачесть в счет других налогов или высока вероятность образования отрицательного сальдо по ЕНС, а также если вся переплата по НП РБ закроется по итогам 1 кв. 2023:

оставьте строку по налогу на прибыль в РБ, как сформировал помощник в операциях по переносу задолженности и переплаты — остатки войдут в сальдо и по регистрам ЕНС, и по счетам БУ, и переплата будет распределяться по общим правилам;оставьте строку по переносу переплаты как сформировал помощник в документе Перенос переплат по налогам и взносам, а в документе с видом в графе Отражение в учете укажите Только ЕНС — только отражение в регистрах ЕНС. Тогда распределение переплаты будет происходить автоматически по регистрам, в соответствии с ним проводки по переносу переплаты на счет 68.90 нужно делать вручную через Операция, введенная вручную. Не придется контролировать регистры по ЕНС, а по счету 68.04 будет реальная картина расчетов с бюджетом по НП РБ. - оставьте строку по налогу на прибыль в РБ, как сформировал помощник в операциях по переносу задолженности и переплаты — остатки войдут в сальдо и по регистрам ЕНС, и по счетам БУ, и переплата будет распределяться по общим правилам;

- оставьте строку по переносу переплаты как сформировал помощник в документе Перенос переплат по налогам и взносам, а в документе с видом в графе Отражение в учете укажите Только ЕНС — только отражение в регистрах ЕНС. Тогда распределение переплаты будет происходить автоматически по регистрам, в соответствии с ним проводки по переносу переплаты на счет 68.90 нужно делать вручную через Операция, введенная вручную. Не придется контролировать регистры по ЕНС, а по счету 68.04 будет реальная картина расчетов с бюджетом по НП РБ.

Такой же порядок распространяется на уплаченные страховые взносы, по которым перенесен срок уплаты (Постановление N 776).

Документ формирует проводки по переносу переплат по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по единому налоговому счету с видом Приход.

По ссылке выберите .

Автоматически создается документ Операция, введенная вручную, в котором на основании выполненных выше операций произойдет зачет перенесенных на ЕНС переплат в счет перенесенных задолженностей.

Операция может включать регистры в зависимости наличия данных при переносе:

- для всех налогоплательщиков, в частности:

Бухгалтерский и налоговый учет — проводки не формируются;Расчеты по единому налоговому счету — запись с видом Расход;Расчеты по налогам на едином налоговом счете — запись с видом Расход;Расчеты по санкциям на едином налоговом счете — запись с видом Расход;Расчеты с фондами по страховым взносам;Уплата НДФЛ налоговыми агентами (к распределению) и т.д. - Бухгалтерский и налоговый учет — проводки не формируются;

- Расчеты по единому налоговому счету — запись с видом Расход;

- Расчеты по налогам на едином налоговом счете — запись с видом Расход;

- Расчеты по санкциям на едином налоговом счете — запись с видом Расход;

- Расчеты с фондами по страховым взносам;

- Уплата НДФЛ налоговыми агентами (к распределению) и т.д.

- при УСН дополнительно регистры для признания расходов на суммы зачтенных задолженностей.

Набор регистров зависит от того, на какие налоги и взносы хватило переплаты.

В нашем примере сумма переплаты 173 110,00 закрывает задолженность начиная с наиболее ранней (ст. 45 НК РФ):

- 7 900,00 по счету 68.07;

- 144 921,00 по счету 68.06;

Долги по страховым взносам имеют один срок уплаты, и остаток переплаты распределяется пропорционально доле задолженности по каждому счету 69.03.1, 69.01, 69.02.7.

С 01.01.2023 зачет начисленных и уплаченных налогов (взносов) на ЕНС будет проводиться автоматически в процедуре регламентной операцией Зачет аванса по единому налоговому счету.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В 1С: Бухгалтерия автоматизация по ЕНП доступна с релиза 3.0.127. В этой статье разберем механизм его начисления и уплаты.

- Перенос начисленных налогов и взносов на ЕНС

- Уплата ЕНП

- Зачет ЕНП

Перенос начисленных налогов и взносов на ЕНС

Уведомления об исчисленных суммах налогов, взносов и авансов в 1С

Операции по переносу начисленных налогов и взносов на ЕНС осуществляются через помощников по налогам (Главное — Задачи организации) с помощью документов:

Подробнее Сроки уведомлений по ЕНП

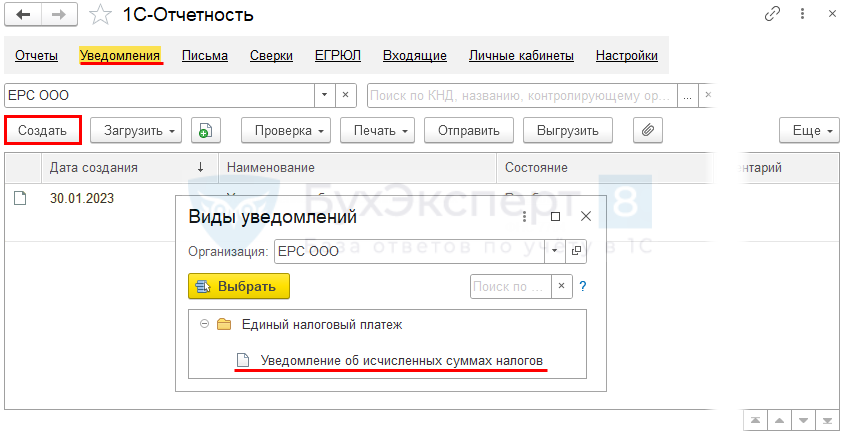

Подготовка уведомлений по ЕНП

Создайте Уведомление об исчисленных суммах налогов через помощников по налогам (Главное — Задачи организации).

Перейдите в помощник.

По кнопке создайте уведомление.

Оно автоматически заполнится данными налога по сроку уплаты которого создано уведомление. При необходимости отредактируйте сумму вручную.

Уведомление, которое следует подать по налогам и взносам, отправьте из программы или выгрузите для отправки через стороннего оператора.

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Вручную уведомление можно создать из раздела Операции — Единый налоговый счет — Уведомления.

Таким образом формируется совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

Уведомления за месяц можно направить:

- отдельно по каждому по налогу,

- одно общее.

В программе 1С автоматически через Помощники уведомления создаются только отдельно на каждый налог (взнос).

Уведомление по налогам (взносам) на ЕНС обрабатывается налоговыми органами:

- первичное — по каждому налогу (взносам);

- повторное по одному и тому же налогу или взносу (с тем же КПП и ОКТМО) — как корректировочное. На счете отражается сумма из последнего уведомления.

Операции по единому налоговому счету

Виды операций по ЕНС и зачем они нужны в 1С

По некоторым налогам уведомления в налоговую не направляются, но для учета совокупной обязанности нужно формирование проводок и движений по регистрам ЕНС (например, НДС, налог на прибыль).

Для этого перейдите в Помощник по налогу из .

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП). Кт 68.90 — сформирована совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

Такую операцию по ЕНС надо оформить до выполнения процедуры . Можно оформлять ее и одновременно с уведомлениями, которые сдают в налоговую, например, 25 числа.

Уведомление без отражения проводок

Если сумма налога откорректирована с помощью документа Операции по счету, уведомление можно сформировать только для отправки, без движений в БУ и регистрах.

Подробнее Операции по ЕНС в 1С

В разделе Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж выберите Уведомление об исчисленных суммах налогов и по кнопке укажите Создать без отражения в учете.

Заполните уведомление по нужным налогам вручную, выполните проверку по кнопке и отправьте в налоговую.

Этого нет в Операции — Уведомления.

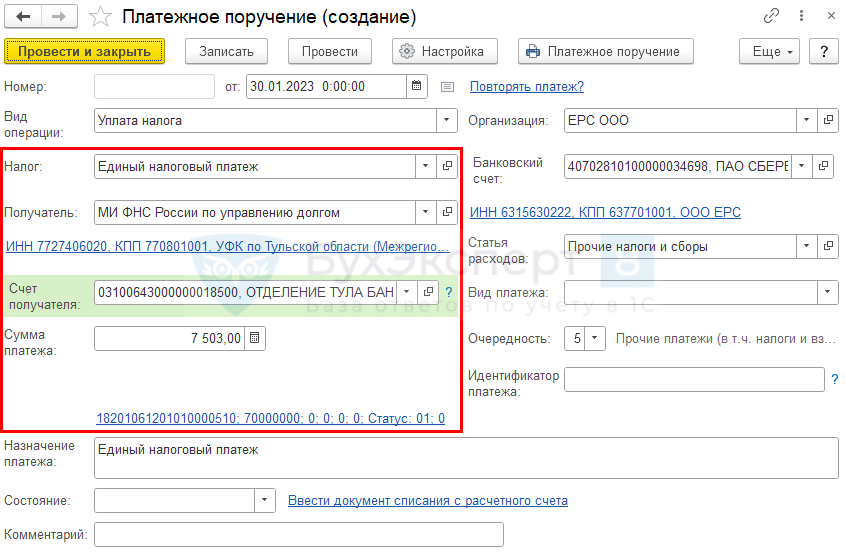

Платежное поручение на сумму начисленного налога в 1С

Платежное поручение на сумму начисленного налога (взноса)

Платежное поручение на сумму каждого начисленного налога (взноса) формируется в Помощнике по конкретному налогу из .

Далее из Помощника можно сформировать платежное поручение на уплату ЕНП.

Платежное поручение всегда автоматически формируется по реквизитам ЕНП.

Если к моменту оплаты Уведомление об исчисленных суммах налогов или Операция по единому налоговому счету не созданы, программа выдает предупреждение.

заполняется с учетом переплаты по ЕНП по данным программы, при необходимости измените ее.

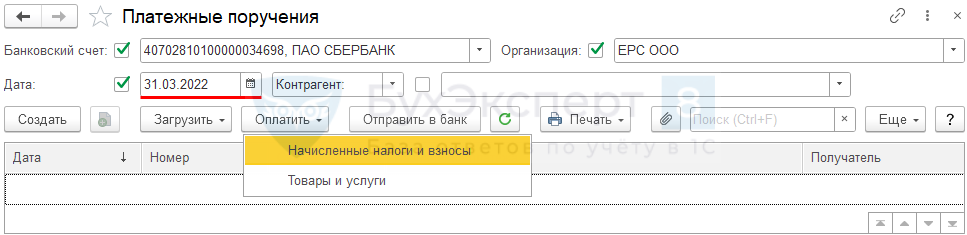

Платежное поручение на всю сумму ЕНП

Автоматически сформировать платежное поручение на всю сумму задолженности по ЕНП можно в Банк и касса — Платежные поручения — Оплатить — кнопка Начисленные налоги и взносы.

Предварительно перенесите задолженности по всем начисленным налогам и взносам в Кт 68.90 документами:

- Уведомление об исчисленных суммах налогов;

- Операция по единому налоговому счету.

На нужную дату по кнопке выберите Начисленные налоги и взносы.

В списке обязательств автоматически отмечен только счет ЕНП. При формировании платежных поручений на конкретные налоги в них также проставляются реквизиты ЕНП.

Особенности формирования платежек с 2023 года

В форме платежного поручения с Видом операции — Уплата налога в графе доступен ограниченный перечень платежей.

При формировании платежного поручения по реквизитам, отличным от применяемых с 2023 года, выдается предупреждение.

Это необходимо, чтобы избежать ошибок при ручном заполнении реквизитов.

Создание платежных поручений на уплату конкретного налога (взноса) с реквизитами этих налогов не автоматизировано в 1С Бухгалтерия.

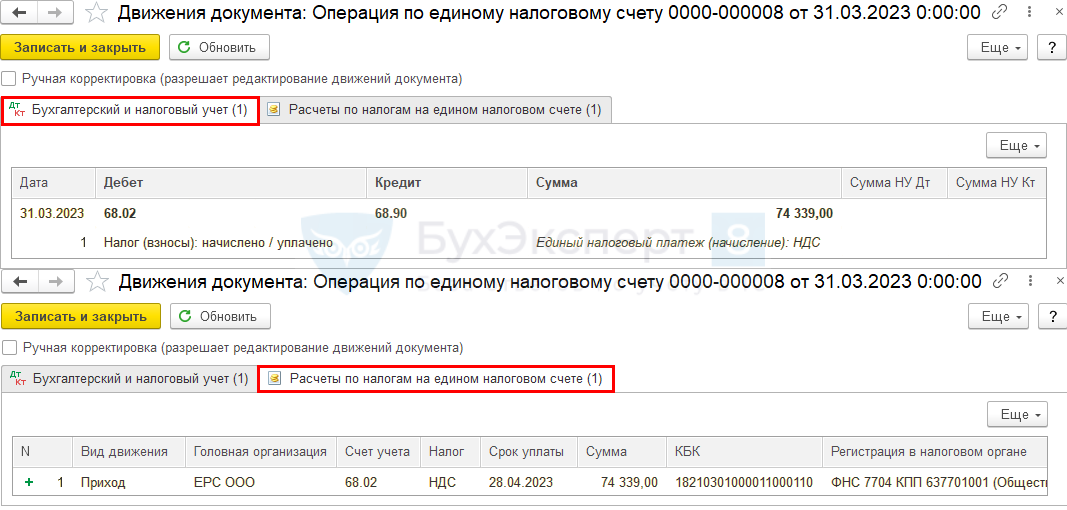

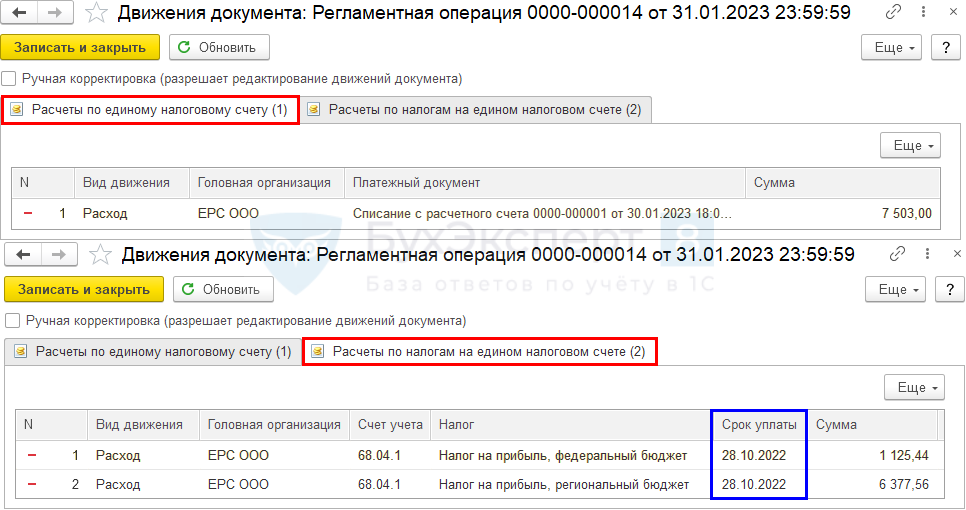

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре по тем налогам и взносам, по которым задолженность отражена на счете 68.90 и по регистрам ЕНС документами:

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога (Операция по единому налоговому счету).

Кроме этих двух регистров могут присутствовать специализированные регистры по налогам и взносам. Набор регистров зависит от того, на какие налоги и взносы зачитывается уплата ЕНП, например:

- НДФЛ — регистры по НДФЛ;

- страховые взносы — регистры по страховым взносам.

Распределение ЕНП на начисленные налоги (взносы) с наступившим сроком уплаты делается в такой последовательности (ст. 45 НК РФ):

- недоимка, начиная с наиболее ранней;

- налоги, авансы, страховые взносы, сборы с даты возникновения обязанности по уплате на основании деклараций, расчетов, уведомлений;

- пени, проценты, штрафы.

Результат распределения, сделанного в программе, проверьте в ЛК ФНС. Если результат зачета нужно откорректировать, сделайте это через документы Операции по счету.

Порядок расчета УСН-налога зависит от того, с каким объектом налогообложения работает «упрощенец»: доходы или доходы за минусом расходов. Практика показывает, что если ваши расходы невелики (вы не платите за аренду офиса, не привлекаете наемных работников), выгоднее применять объект налогообложения «доходы». Если же вы ведете деятельность, связанную с крупными расходами (к примеру, оптовая торговля товарами), выгоднее выбрать объект налогообложения «доходы минус расходы». О том, как рассчитать «упрощенный» налог в обоих случаях, расскажет статья, подготовленная экспертами бератора «УСН на практике».