Материалы газеты «Прогрессивный бухгалтер», сентябрь 2022

С 2023 г. вводится единый тариф по страховым взносам. Это связано с объединением ФСС и ПФР. В статье расскажем, что ждет налогоплательщиков и кто будет иметь право на использование пониженных тарифов.

Журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение» № 5/2020

Страховые взносы уплачиваются в 2020 году (как и прежде) с применением общих и пониженных (установленных для некоторых страхователей) тарифов. И применение УСНО страхователями в большинстве случаев не является препятствием для использования пониженных тарифов для расчета страховых взносов.

А недавно перечень «льготников» пополнился еще одной категорией страхователей – субъектами малого и среднего предпринимательства (МСП). Более того, для данных лиц установлены не только пониженные тарифы, но и особый порядок расчета и облагаемой базы, и самих взносов.

- Общий порядок расчета страховых взносов.

- Кого касаются нововведения

- Пониженные тарифы взносов для сферы радиоэлектроники

- Налоговые каникулы

- Особенности, которые нужно учесть СМСП при расчете взносов.

- Возможно ли понижение тарифа по взносам «на травматизм» в 2023 году

- Предусмотрено ли снижение тарифов взносов по травматизму?

- Для чего это нужно

- Пониженный тариф страховых взносов для МСП

- Особенности заполнения РСВ в 2020 году.

- Специальные пониженные тарифы страховых взносов

- Какова величина единого тарифа страховых взносов?

- Пониженные тарифы – кто вправе их применять?

- Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

- Льготы для плательщиков на УСН

- Льготы по налогу на имущество

- Пониженный единый тариф при выплатах в пользу учащихся

- Льготы для плательщиков, работающих на патенте

- Как это будет выглядеть в отчетности

- Льготы для плательщиков ЕНВД

- Страховые взносы для общепита с 2023 года

- Какова выгода субъектов МСП от применения пониженных тарифов?

- Как понизили страховые взносы с 2023 года

- Пониженные страховые взносы для ИТ

- Кто имеет право на пониженные страховые взносы

- «Прибавление в семействе».

Общий порядок расчета страховых взносов.

- на ОМС – 5,1%;

- на ОСС – 2,9%.

Таким образом, общий минимальный тариф страховых взносов составляет (с учетом максимальной скидки 40% по взносам по травматизму) 30,12%.

Страховые взносы рассчитываются нарастающим итогом с начала расчетного периода в последний день месяца исходя из полной суммы выплат, начисленных в пользу каждого конкретного работника (п. 1 ст. 421, п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона № 125-ФЗ).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Пониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей, хотя система взимания взносов претерпела изменения с 2023 года. Кто и какой пониженный тариф страховых взносов может применять в 2023 году? Есть ли особенности перехода на уплату пониженных страховых взносов? На эти и другие важные вопросы отвечаем в этой статье.

Чтобы было понятнее, о чем дальше пойдет разговор, посмотрим, что именно поменялось в расчете страховых взносов с 01.01.2023. Пока говорим о взносах, уплата которых находится в ведении ФНС (о «несчастных» взносах поговорим далее).

Изменения в НК РФ внесены Федеральным законом от 14.07.2022 N 239-ФЗ и вступили в силу 1 января 2023 года.

Какие льготы могут применять субъекты малого предпринимательства? Какие преференции могут получить бизнесмены, осуществляющие деятельность в приоритетных сферах экономики?

В соответствии с НК РФ малые предприятия могут применять следующие специальные налоговые режимы:

Кого касаются нововведения

В соответствии с положениями подп. 1 п. 1 ст. 419 НК РФ расчет страховых взносов по единому тарифу будет производиться следующими субъектами хозяйственной деятельности, осуществляющими выплаты и иные вознаграждения физическим лицам:

При этом единая предельная база для взносов определяется нарастающим итогом с начала расчетного периода.

Пониженные тарифы взносов для сферы радиоэлектроники

Ставку взносов такую же, как для ИТ (только 7,6% в пределах ПВБИ) могут применять и страхователи, работающие в радиоэлектронной промышленности (пп. 18 п. 2 ст. 427 НК РФ). Логика, по которой становится доступным этот спецтариф, тоже очень похожа. Чтобы иметь право на пониженные взносы, компания должна выполнить два обязательных условия:

Перечень радиоэлектроники, при продажах которой возникает доход, дающий право на снижение тарифа, утвержден Постановлением Правительства от 22.07.2022 N 1310. При определении права на пониженную ставку взносов следует руководствоваться этим НПА.

Налоговые каникулы

ИП, применяющие УСН с объектом обложения «доходы» с 1 января 2015 г., вправе применять 0 ставку при условии принятия субъектами РФ соответствующего закона.

Для того чтобы воспользоваться льготой, ИП должен выполнить ряд условий:

Например, Законом Свердловской области от 20.03.2015 г. №21-ОЗ, установлена налоговая ставка в размере 0% для впервые зарегистрированных налогоплательщиков — ИП, осуществляющих один или несколько из следующих видов предпринимательской деятельности, входящих в класс «Производство пищевых продуктов», «Производство текстильных изделий», «Производство одежды», в группу «Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках» в соответствии с федеральным законодательством, устанавливающим классификацию видов экономической деятельности и др.

Особенности, которые нужно учесть СМСП при расчете взносов.

Вероятно, практика применения субъектами МСП пониженных тарифов по страховым взносам выявит неоднозначные, спорные моменты, присущие такому варианту расчета взносов. Но на это понадобится некоторое время.

А пока мы заострим внимание на двух очевидных особенностях.

Во-первых, условия применения пониженных ставок одинаковы для всех регионов. Какие-либо корректировки МРОТ – например, на районные коэффициенты, другие надбавки – установленный Законом № 102-ФЗ механизм расчета страховых взносов с применением пониженных тарифов не предусматривает. Он является общим: определяющий момент для него – деление облагаемой базы (начисленной за месяц суммы) на две части, а именно на МРОТ и на сумму, превышающую его.

Во-вторых, каких-либо уточнений касательно того, чтобы месяц, за который производится начисление, был отработан полностью, в ст. 5 и 6 Закона № 102-ФЗ не сделано. Поэтому даже если месяц, за который выплачивается заработная плата, сотрудником отработан не полностью (например, в случае отпуска или приема-увольнения в середине месяца), работодатель все равно должен использовать общий механизм расчета страховых взносов с применением пониженных тарифов. Ведь в нормах Закона № 102-ФЗ говорится об итоговом вознаграждении за календарный месяц как таковом.

В мае 2020 года сотрудник компании отработал лишь 10 дней. За эти дни ему была начислена зарплата в размере 27 054 руб.

Разница между МРОТ и начисленной зарплатой составила 14 924 руб. (27 054 — 12 130).

Страховые взносы за апрель по данному сотруднику организация рассчитала так:

Общая сумма взносов равна 5 878 руб. (3 639 + 2 239).

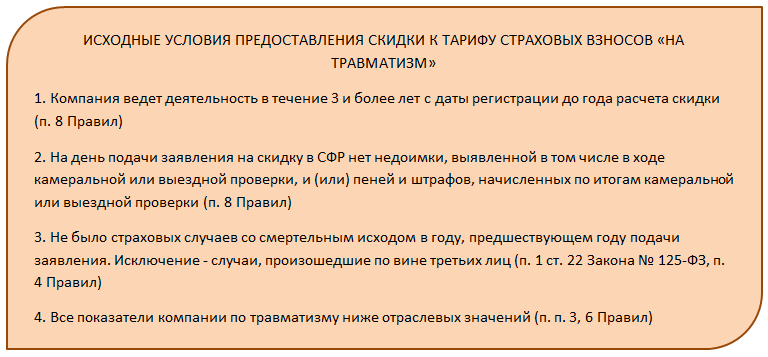

Возможно ли понижение тарифа по взносам «на травматизм» в 2023 году

С 01.01.2023 взносы «на травматизм» находятся в ведении нового объединенного фонда СФР (в него вошли ПФР и ФСС). В связи с этим были внесены изменения в законодательство, касающееся этих взносов.

Однако ответ на вопрос «Есть ли скидки к тарифу на травматизм в 2023 году?» по-прежнему остается положительным (пп. 1 п. 1 ст. 18 Федерального закона от 24.07.1998 N 125-ФЗ). Возможность при определенных условиях получить скидку к тарифу сохранилась, устанавливается она заявительным порядком (как и было ранее), только обращаться за ней теперь нужно в СФР.

Скидку СФР предоставляет в процентах к страховому тарифу, присвоенному по виду деятельности. Верхний предел скидки — 40% (к присвоенному тарифу).

Индивидуальный размер скидки СФР вычисляет сам, основываясь на:

Формула для вычисления индивидуального размера скидки, приведенная в Методике, учитывает в том числе отраслевые показатели по видам экономической деятельности, а не только данные по конкретному предприятию. Поэтому страхователю нет особого смысла самостоятельно пытаться посчитать, какую скидку в итоге даст СФР.

Обращаясь за скидкой, достаточно помнить, что из внутренних показателей страхователя в формуле расчета учитываются:

Это значит, что можно надеяться на существенный процент скидки, если с приведенными показателями со стороны компании все в норме и выполнены исходные условия:

После того, как СФР вынесет решение по заявлению, страхователь может запросить у фонда информацию, на основании которой это решение принято (п. 11 Правил). Если результат рассмотрения заявления на скидку не устроил, его можно оспорить, но только в суде.

СФР вправе в одностороннем порядке отменить скидку, если обнаружит, что страхователь представил недостоверные данные о страховых взносах, расходах на соцобеспечение, результатах СОУТ или проведении необходимых медосмотров (п. 9 Правил).

В завершение укажем несколько важных нюансов при оформлении пониженного тарифа по взносам на травматизм в 2023 году:

Предусмотрено ли снижение тарифов взносов по травматизму?

Какие либо изменения в Закон № 125-ФЗ в части тарифов взносов по травматизму Законом № 102-ФЗ не внесены.

Постановлением Правительства РФ от 02.04.2020 № 409 срок уплаты страховых взносов по травматизму, исчисленных с выплат и иных вознаграждений в пользу физических лиц, продлен для микропредприятий, ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в связи «коронавирусом»:

Перечень пострадавших отраслей (и соответствующие им коды по ОКВЭД) утвержден постановлениями Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479, в него входят:

И, по всей видимости, данный перечень не является окончательным.

Для чего это нужно

Основная причина ввода единого тарифа по страховым взносам – объединение двух государственных внебюджетных фондов: ПФР и ФСС. В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ, изменения вступят в силу с 1 января 2023 г. Обновленное название будет звучать так: Фонд пенсионного и социального страхования Российской Федерации.

Такие нововведения связаны со стремлением государства оптимизировать расчет страховых взносов, а также упростить их перечисление в бюджет. Таким образом, будет действовать единый тариф взносов и единая предельная величина базы, необходимая для их исчисления. При этом на основании Федеральный закон от 14.07.2022 № 237-ФЗ для приведения базы для исчисления взносов к единой форме на все виды обязательного социального страхования определен единый круг застрахованных лиц.

Помимо этого, начиная с 2023 г., в расчетную базу страховых взносов по всем видам обязательного социального страхования будут входить следующие выплаты:

Пониженный тариф страховых взносов для МСП

Тариф зафиксирован в пп. 17 п. 1 ст. 427 НК РФ. Условия его применения в 2023 году сильно не поменялись. По-прежнему отнесение к МСП определяется по наличию компании или ИП в реестре МСП.

Аналогично предыдущим годам принадлежность к МСП обязывает применять специальный тариф для МСП. Отказаться от него и перейти, например, на общий нельзя (Письма Минфина от 17.05.2018 N 03-03-06/1/33239, от 03.06.2021 N 03-15-05/43471 — изложенные в них основания действительны в периодах 2023 года и далее).

МРОТ для расчета платежей по тарифу в любом случае берется тот, который установлен на федеральном уровне на первое число года. Изменения величины МРОТ в течение года на расчет влиять не должны. Так, на 01.01.2023 МРОТ установлен в размере 16 242 руб., и именно эту величину следует ежемесячно облагать взносами по ставке 30% весь год. Все, что пойдет сверху, — 15% пониженного тарифа для МСП.

Применять пониженный тариф страховых взносов для МСП нужно ко всем выплатам физлицам — как по трудовым договорам, так и по ГПД.

Особенности заполнения РСВ в 2020 году.

Что же пояснили налоговики?

Специальные пониженные тарифы страховых взносов

Рассмотрим несколько сниженных тарифов, которые можно отнести к специальным.

Общей почти для всех особенностью является ограниченный срок действия — в определенные годы. Также могут применяться особые ставки тарифа.

Так, для компаний и ИП на АУСН (автоматизированной упрощенке) с 01.01.2023 установлен единый тариф страховых взносов 0,0%.

На период 2023-2024 годов установлен единый пониженный тариф 7,6% до ПВБИ для:

На период с 2023 по 2027 год уменьшен до 0,0% тариф для взносов с вознаграждений экипажам судов за исполнение ими трудовых обязанностей (п. 2.3 ст. 427 НК РФ). Для применения тарифа есть условия: например, регистрация судна в Российском международном реестре судов или наличие у страхователя статуса участника специального административного района по Федеральному закону от 03.08.2018 N 291-ФЗ.

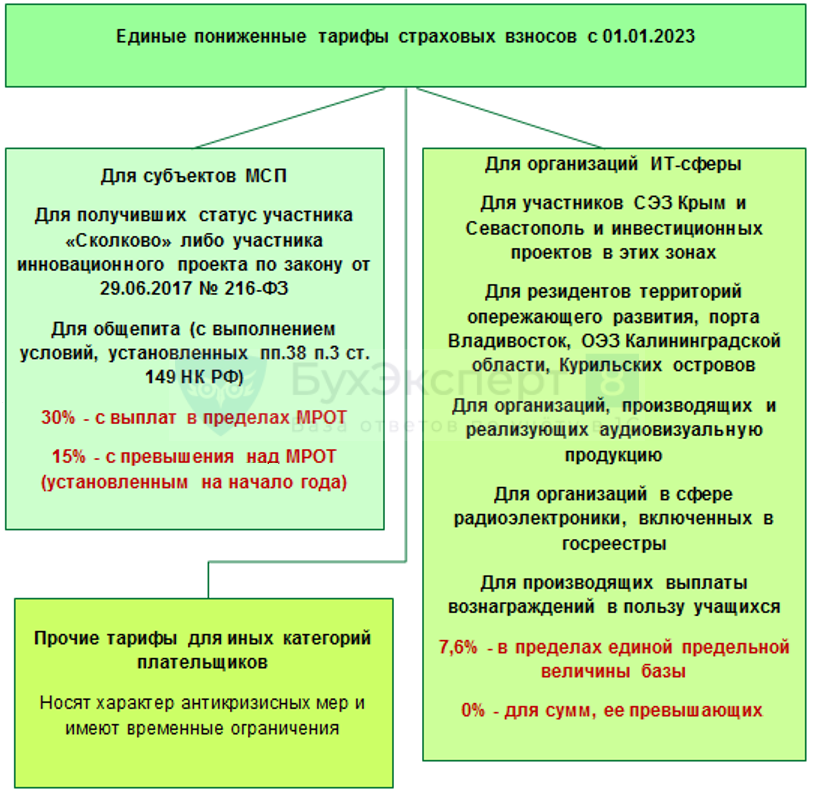

Какова величина единого тарифа страховых взносов?

Согласно п. 3 ст. 425 НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

Пониженные тарифы – кто вправе их применять?

Страхователи, имеющие право на применение в 2020 году пониженных тарифов страховых взносов, определены положениями ст. 427 НК РФ. В этой же статье определены условия применения таких тарифов страхователями-льготниками.

Перечисленные ниже страхователи вправе исчислять взносы по пониженным тарифам только при соблюдении условий, установленных п. 4 – 12 ст. 427 (п. 3 ст. 427). Причем в ряде случаев применение страхователем УСНО названо в качестве обязательного условия для правомерного применения пониженных тарифов. Приведем несколько примеров (см. таблицу).

* Данный тариф используется при исчислении взносов с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в Российской Федерации (кроме высококвалифицированных специалистов).

Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

Из редакции НК РФ, действующей в 2023 году, исключен ряд положений, включенных на период 2020-2022 годов.

Так, например, для ИТ-компаний исключены условия о численности сотрудников и разные требования для вновь созданных и уже действующих компаний. Таким образом, условия применения пониженного тарифа стали более унифицированы.

Считать взносы по пониженному тарифу нужно начинать с месяца, в котором оказались выполнены все необходимы условия для такого типа страхователя и вида деятельности. Например, если компания, занятая в радиоэлектронике, оформила внесение в спецреестр в сентябре, а доход за 9 месяцев на 70% (и более) получен от деятельности в сфере радиоэлектроники, то компания начинает применять пониженный тариф с сентября (Письмо Минфина от 19.01.2023 N 03-03-06/1/3397).

Прекратить расчеты по сниженному тарифу придется, если хотя бы одно из обязательных для него условий перестанет выполняться. Моментом прекращения действия тарифа нужно считать первый день расчетного периода по взносам — то есть первый день месяца, в котором произошло изменение условий, дающих право на понижение.

Например, если компания по итогам 2022 года превысила показатели, в соответствии с которыми ее можно отнести к субъектам МСП, то 10 июля 2023 года ФНС должна удалить ее из реестра. Соответственно, обязанность по применению пониженных тарифов страховых взносов у компании аннулируется с 1 июля 2023 года.

Льготы для плательщиков на УСН

Малые предприятия имеют право перейти на УСН с 1 января 2019 года, если по итогам девяти месяцев 2018 года доходы не превысили 112,5 млн рублей (ст.346.12 НК РФ).

В случае если объектом налогообложения являются доходы, налоговая ставка составляет 6 %.

При этом законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка составляет 15 %. При этом законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

В большинстве субъектов РФ действуют пониженные ставки «упрощенного» налога для объекта налогообложения «доходы, уменьшенные на величину расходов».

Распространенным условием применения льготной ставки «упрощенного» налога является ведение налогоплательщиком приоритетного для региона вида деятельности.

Например, Законом Московской области от 12.02.2009 г. №9/2009-ОЗ «О ставке налога, взимаемого в связи с применением УСН» (далее по тексту – Закон №9/2009-ОЗ) для некоторых столичных бизнесменов, применяющих УСН с объектом налогообложения «Доходы минус расходы», установлена налоговая ставка в размере 10%, при условии, что компании и ИП осуществляют определенные виды деятельности (ст.2 Закон №9/2009-ОЗ).

Среди них, например: выращивание однолетних и многолетних культур, выращивание рассады, животноводство, смешанное сельское хозяйство, деятельность вспомогательная в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции, сбор и заготовка дикорастущих грибов,плодов, ягод, орехов, производство лекарственных средств и материалов, применяемых в медицинских целях, производство резиновых изделий, стекла и изделий из стекла, чугуна, стали и ферросплавов, строительных металлических конструкций и изделий, часов, оптических приборов, фото- и кинооборудования, машин и оборудования общего назначения, мебели, ремонт машин и оборудования, электронного и оптического оборудования, деятельность автомобильного грузового транспорта, аренда судов внутреннего водного транспорта для перевозки пассажиров с экипажем, управление недвижимым имуществом за вознаграждение или на договорной основе, деятельность в области спорта.

Условием применения льготной ставки 10% является соотношение выручки, которая должна составлять по указанным видам деятельности за отчетный (налоговый) период составляет не менее 70% от общей суммы.

Льготы по налогу на имущество

Субъекты малого предпринимательства, применяющие УСН и ЕНВД, признаются плательщиками налога на имущество, налоговая база по которому определяется исходя из кадастровой стоимости.

В отношении же имущества, налоговая база по которому определяется в соответствии со ст.375 НК РФ как среднегодовая стоимость (ст.375 НК РФ), данные налогоплательщики по-прежнему освобождены от уплаты налога на имущество.

Правительство г. Москвы снижает размер и темпы роста ставки по налогу на имущество организаций, налоговая база по которому определяется как кадастровая стоимость (торговая, офисная, иная коммерческая недвижимость).

Соответствующие поправки были внесены в Законг. Москвы «О налоге на имущество организаций» от 05.11.2003 г. №64 (далее по тексту – Закон №64).

Суть льготы состоит в том, что налоговая база уменьшается на величину кадастровой стоимости 300 кв. метров площади объекта недвижимого имущества в отношении одного объекта по выбору налогоплательщика при одновременном соблюдении следующих условий:

Компании уплачивают налог в размере 25 процентов суммы налога, исчисленной в отношении расположенных в административно-деловых центрах и торговых центрах (комплексах) помещений, используемых:

Пониженный единый тариф при выплатах в пользу учащихся

Изменения с 01.01.2023 затронули некоторые положения НК РФ, касающиеся освобождения от страховых взносов ряда выплат. В том числе утратил силу пп. 1 п. 3 ст. 422 НК РФ, по положениям которого в базу по взносам на ОПС не входили выплаты учащимся, работающим в студотрядах. С 2023 года такие выплаты облагаются страховыми взносами, но по льготному тарифу — 7,6% в пределах ПВБИ.

Чтобы применить тариф, нужно отвечать прежним условиям освобождения до 2023 года (теперь они зафиксированы в пп. 20 п. 1 ст. 427 НК РФ):

Льготы для плательщиков, работающих на патенте

Патентная система налогообложения (далее по тексту — ПСН) применяется ИП наряду с иными режимами налогообложения в отношении видов деятельности, предусмотренных п. 2 ст. 346.43 НК РФ. Например, в отношении:

Законами субъектов РФ может быть установлена налоговая ставка в размере 0% для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу льготных законов субъектов РФ (п.3 ст.346.50 НК РФ). При этом деятельность ИП должна осуществляться в определенной сфере: производственной, научной, социальной, а доля прибыли, полученной от осуществления данной деятельности должна составлять не менее 70% в общей величине совокупного дохода.

Например, Законом республики Башкортостан от 28.04.2015 г. №221-з для ИП на патенте предусмотрены налоговые каникулы на период с 11.05.2015 г. по 31.12.2020 г. Налоговые каникулы предусмотрены и для ИП, зарегистрированных в г. Москве и осуществляющих определенные виды деятельности в период с 25.03.2015 г. по 31.12.2020 г. (Закон г. Москвы от 18.03.2015 г. №10).

Как это будет выглядеть в отчетности

Плательщикам необходимо будет предоставлять следующие отчеты:

Единая форма сведений о физических лицах будет объединять в себе такие формы отчетности, как СЗВ-ТД и СЗВ-СТАЖ, а также включать данные о начисленных взносах на травматизм. 4-ФСС подавать будет не нужно.

При этом, на каждого работника (как по трудовому договору, так и ГПД) необходимо будет предоставлять информацию о доходах и взносах в ФНС.

Льготы для плательщиков ЕНВД

Для плательщиков ЕНВД ставка единого налога установлена в размере 15% величины вмененного дохода (п. 1 ст. 246.31 НК РФ). При этом регионам предоставлена возможность снижения ставки единого налога с 15 до 7,5% (п.2 ст. 346.31 НК РФ).

Сумма ЕНВД может быть уменьшена на сумму перечисленных страховых взносов, оплаты больничных пособий за первые 3 дня и платежей на основании договоров добровольного личного страхования в пользу работников.

Право налогоплательщиков на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены (пп.1 п.2 ст.346.32 НК РФ). Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (Письма Минфина РФ от 24.10.2018 г. №03-11-11/76242, от 24.10.2018 г. №03-11-06/3/76236).

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

Кроме этого, у «общепитовцев» есть условия по доходам:

Если право на тариф есть, то применяют его по аналогии с МСП.

Какова выгода субъектов МСП от применения пониженных тарифов?

Предположим, что в компании, применяющей УСНО и исчисляющей налог с разницы между доходами и расходами (общая ставка – 15%), трудится 15 человек. Общий ФОТ за месяц – 720 484 руб. Ежемесячный доход каждого из работников превышает МРОТ (12 130 руб.).

Доходы компании за этот месяц составили 5 400 000 руб., а расходы (без учета расходов по страховым взносам) – 4 100 000 руб.

Рассчитаем общую налоговую нагрузку компании за месяц, исходя из общих и пониженных тарифов по страховым взносам. Расчет сделаем также для случая, когда применяется пониженная ставка по УСНО (например, 12%, ведь некоторые регионы сейчас вводят пониженные ставки для «упрощенцев» на период пандемии).

При этом будем считать, что выплаты в пользу каждого работника не превышают предельные значения (на ОПС – 1 292 000 руб., на ОСС – 912 000 руб.).

Как видно из этого расчета, компания, выбравшая в качестве объекта налогообложения по УСНО «доходы минус расходы», может получить положительный эффект от применения пониженных тарифов по страховым взносам (экономия составит порядка 20%). Причем этот эффект сохранится и в ситуации, если часть работников компании за месяц получит доход в размере, не превышающем МРОТ (12 130 руб.), поскольку общий расчет страховых взносов будет аналогичным.

Далее аналогичный расчет сделаем для случая, когда компания исчисляет «упрощенный» налог, исходя из доходов. И тоже – с учетом общей ставки (6%) и пониженной (4%).

Для чистоты эксперимента используем те же входные данные.

Как видим, компания с объектом налогообложения по УСНО «доходы» также может получить положительный эффект от применения пониженных тарифов по страховым взносам.

Между тем этот эффект может нивелироваться в случае, если взносы компании по общим тарифам составят менее 50% суммы исчисленного дохода.

Для расчета используем прежние входные данные по ФОТ, но увеличим сумму дохода компании до 7 500 000 руб.

Из последнего расчета можно сделать следующий вывод: работодатели, применяющие УСНО с объектом налогообложения «доходы», не всегда смогут получить положительный эффект от применения пониженных тарифов. Все зависит от соотношения величины их доходов и затрат на выплату вознаграждения работникам, включаемых в облагаемую базу по страховым взносам.

Как понизили страховые взносы с 2023 года

С 2023 года действует новая система понижающих тарифов для взносов, которые надо считать, опираясь на единый тариф. По сути, законодатели собрали существовавшие до 2023 года и вносимые в НПА в разное время льготы по взносам и структурировали их в укрупненные группы, которым затем присвоили наиболее подходящий тариф. Так, чтобы переход на систему с единым тарифом сильно не поменял нагрузку по страховым взносам, которую вошедшие в группу льготники несли до 2023 года.

Поговорим о некоторых из представленных тарифов подробнее.

Пониженные страховые взносы для ИТ

Для сферы ИТ в 2023 году предусмотрели один из самых выгодных тарифов по взносам. В пределах ПВБИ нужно платить 7,6%, а сверх ПВБИ — вообще ничего. Но, разумеется, без специальных условий для применения не обошлось.

Чтобы использовать тариф 7,6%, ИТ-компания должна одновременно соответствовать двум критериям (п. 3, 5 ст. 427 НК РФ):

Что относится к деятельности, поступления от которой дают право на этот вид тарифа, перечислено в п. 5 ст. 427 НК РФ. Список достаточно обширный, поэтому в рамках данной статьи мы не будем его приводить.

Кто имеет право на пониженные страховые взносы

За плательщиками, на данный момент применяющими пониженные тарифы страховых взносов, право использования льготных тарифов сохраняется. Так, в соответствии со ст. 427 НК РФ, установлены три группы страхователей с пониженными страховыми взносами. Полный список льготников приведен в указанной статье НК РФ. Приведем основные:

При этом те юридические лица и ИП, которые применяют УСН, единый пониженный тариф страховых взносов с будущего года будет равен 0%.

«Прибавление в семействе».

Напомним: на 2020 год Федеральным законом от 27.12.2019 № 467-ФЗ установлен МРОТ 12 130 руб.

Обозначенные тарифы субъекты МСП вправе применять при расчете страховых взносов с выплат, начисленных за апрель 2020 года. Соответственно, страховые взносы за март текущего года такие страхователи должны были исчислить с применением прежних ставок.

По общему правилу страховые взносы мсп начисляются нарастающим итогом (п. 1 и 2 ст. 421 НК РФ). Даже тогда, когда применяются пониженные тарифы (ст. 427 НК РФ).

Но для субъектов МСП предусмотрено исключение (пп. 17 п. 1 ст. 427 НК РФ, ст. 5 и 6 Закона № 102-ФЗ). Указанным лицам не нужно рассчитывать страховые взносы нарастающим итогом с начала расчетного периода. Пониженные тарифы они применяют к выплатам в пользу каждого конкретного работника, определяемым по итогам каждого календарного месяца. При этом пониженные тарифы применяются лишь к той части выплаты, которая превышает «федеральный» МРОТ (в 2020 году – 12 130 руб.).

Таким образом, по новым правилам субъектам МСП нужно каждый месяц начисленную зарплату сотрудников делить на две суммы: МРОТ и сумму, его превышающую. А затем к каждой из этих сумм применять свои тарифы: к первой – общий (30%), ко второй – пониженные (15%).

За май 2020 года сотруднику компании была начислена зарплата в размере 35 128 руб.

Разница между МРОТ и начисленной за апрель зарплатой составила 22 998 руб. (35 128 — 12 130).

Общая сумма взносов – 7 089 руб. (3 639 + 3 450).

По прежним правилам величина страховых взносов по данному работнику за апрель составила бы 10 538 руб. (35 128 руб. х 30%). То есть при применении пониженных тарифов к взносам организация сэкономит 3 449 руб. (10 538 — 7 089).