- Причины глобальных корректировок в 2023 году

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Зачем нужен ЕНП?

- Все ли обязаны перейти на единый налоговый платеж?

- Другие новшества и поправки

- Что изменилось для ИП

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Как платить ЕНП и создавать уведомления в 1С

- Риски при переходе на ЕНП

- Перестройка отчетности

- Как избежать перехода на ЕНП?

- Как засчитывается ЕНП в счет налогов?

- Какие поправки затронули взносы «на травматизм»

- Платежные новшества

- Что произошло с предельной базой

- Единый налоговый счет

- Единый тариф

- Изменение отчетных дат

- Уведомление о суммах налогах и взносов

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

С 1 января 2023 года единый налоговый платеж (ЕНС) в России станет обязательным для всех физических и юридических лиц, а также индивидуальных предпринимателей.

ЕНС разработан в целях упрощения порядка уплаты налоговых платежей и совершенствования налогового администрирования, он позволит учитывать результаты исполнения налогоплательщиком обязательств перед бюджетами бюджетной системы через формирование единого сальдо расчетов.

С 2023 года для юридических лиц и индивидуальных предпринимателей единый налоговый платеж имеет свои особенности:

— основные виды налоговой отчетности будут представляться не позднее 25-го числа после окончания соответствующего отчетного/расчетного/налогового периода;

— не позднее 28 числа — единые сроки уплаты налогов.

Налогоплательщикам необходимо будет указывать всего два реквизита в платежном документе: ИНН и сумму платежа.

Хронология зачетов поступлений в бюджет строго регламентируется: в первую очередь закрывается недоимка, начиная с более ранней даты возникновения. Далее зачитываются налоги, авансовые платежи по налогам и страховым взносам, с даты возникновения обязанности по уплате на основании налоговых деклараций, расчетов, уведомлений об исчисленных суммах. В последнюю очередь будут зачитываться пени, проценты и штрафы.

Подробную информацию можно получить в любом налоговом органе или по телефону Единого контакт-центра ФНС России 8-800-2222222.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

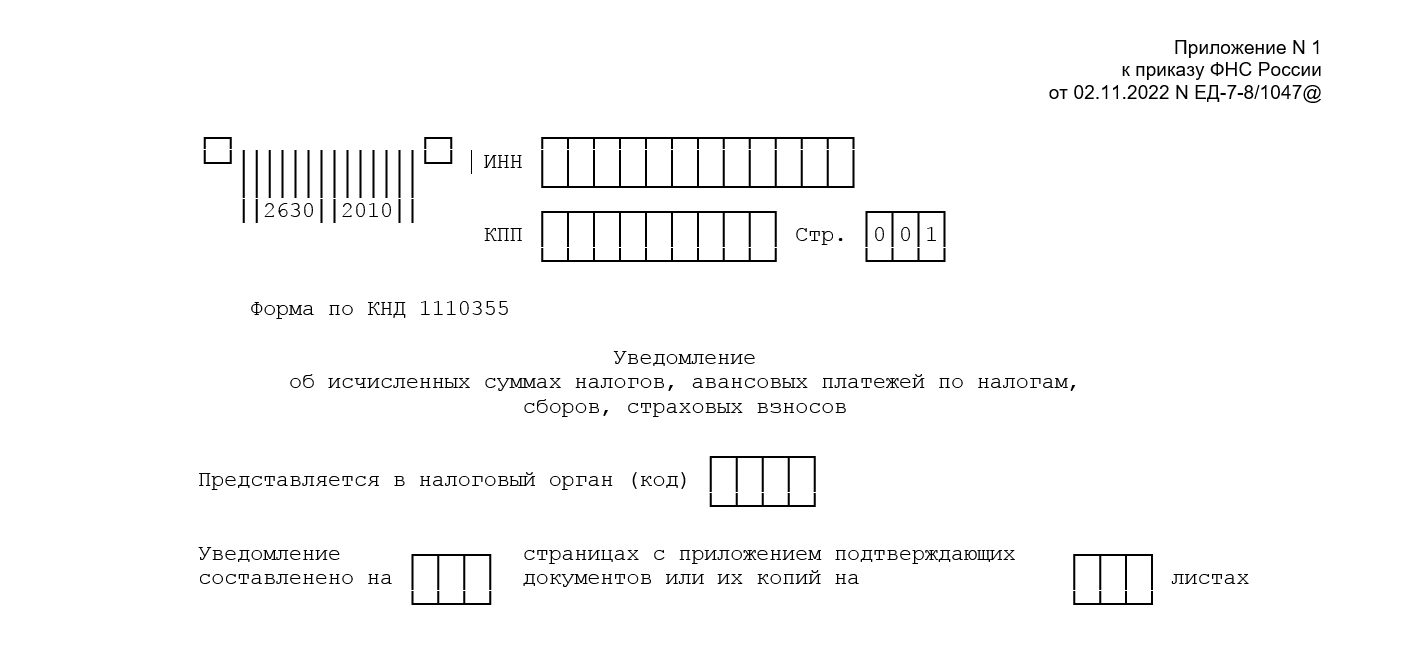

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

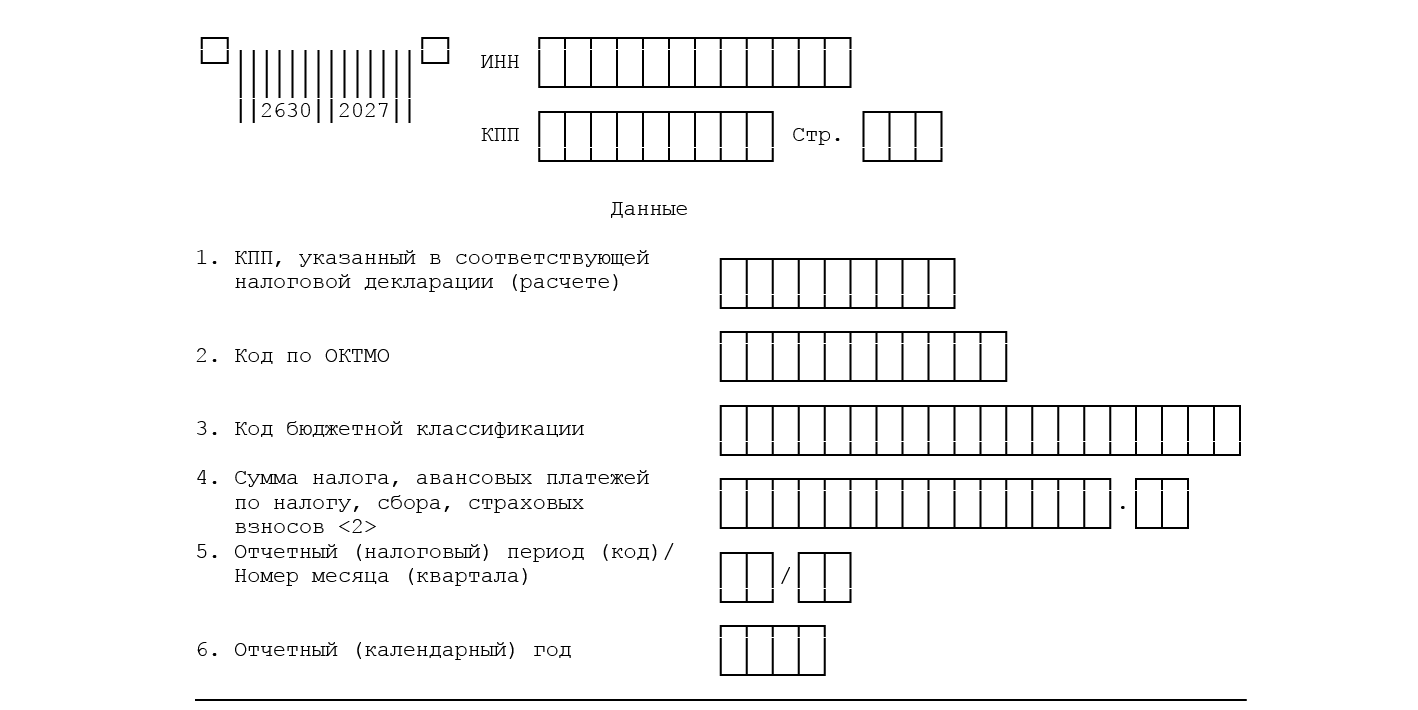

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

- переход на единый налоговый платеж с 2023 года является обязательным для всех;

- переход на единый налоговый платеж в 2022 году был добровольным.

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Закрытие месяца

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

- Ошибки разноса платежей.

- При наличии недоимок, пеней, налоговики могут распределять денежные средства ЕНП неочевидным для налогоплательщика способом, что может приводить к неожиданным недоплатам, на которые налогоплательщик не рассчитывал. Придется проводить сверки с налоговой значительно чаще, чтобы отслеживать расчеты с бюджетом.

- Как уже говорилось выше, заявленное упрощение порядка платежей ложное. Вместо одного документа вводится другой, меняются сроки уплаты налогов и сдачи отчетности, что никак не уменьшает административную нагрузку, а наоборот — увеличивает. А это требует перестройки всех налаженных процессов, изменения программного обеспечения, что в условиях ухода из России компаний, отвечающих за их обновление, требует еще больших ресурсов и создает большие сложности.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

- недоимки;

- налоги, авансы по налогам, сборы, взносы;

- пени;

- проценты;

- штрафы.

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

- ИНН/КПП налогоплательщика;

- код налогового органа;

- КПП в соответствии с расчетом или декларацией;

- ОКТМО;

- КБК;

- сумма налога, взноса, аванса;

- срок уплаты.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.