Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

ЕНВД или единый налог на вменённый доход – это специальный налоговый режим для малого бизнеса. Особенность этого режима заключается в том, что налог на нём считается не от реально полученного дохода, а от расчётного или вменённого.

При расчёте индивидуальной налоговой нагрузки вменёнка часто оказывается самым выгодным вариантом налогообложения, но доступны на ней только некоторые виды деятельности. Чтобы разобраться в том, когда стоит выбирать этот режим, дадим толкование ЕНВД — что это такое простыми и понятными для неспециалиста словами.

ЕНВД, УСН, ОСНО, ПСН, ЕСХН, НПД: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Чтобы перейти с ЕНВД на упрощённую систему налогообложения, необходимо было подать заявление о переходе на УСН до конца 2020 года.

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Расчет суммы налога на ЕНВД

- Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

- Когда ЕНВД становится более выгодным режимом, чем УСН или ОСН

- Как перейти на ЕНВД

- Чем могут заниматься плательщики ЕНВД

- Резюме по ЕНВД

- Какие КБК для ЕНВД действуют в 2020 году

- Дополнительные ограничения по видам деятельности ЕНВД

- Особенности ЕНВД

- Когда сдавать отчетность и платить налог на ЕНВД в 2020 году

- Можно ли уменьшить налог на ЕНВД

- Какой деятельностью можно заниматься на ЕНВД

- В чём суть ЕНВД

- Как считают налог на ЕВНД

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

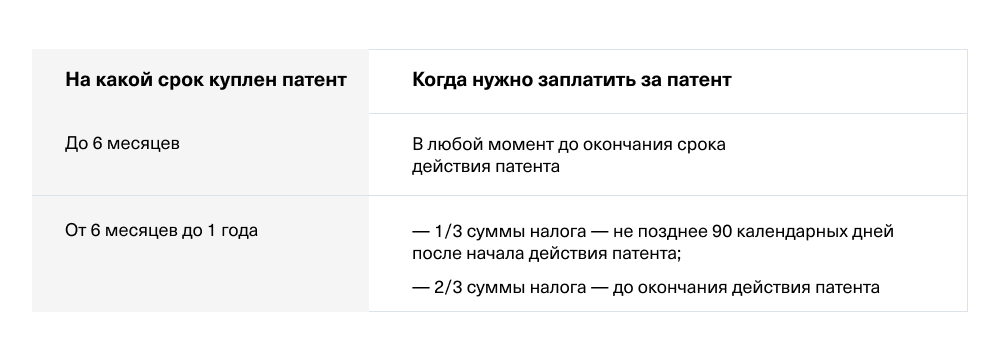

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Расчет суммы налога на ЕНВД

Расчет налога на этом режиме производится по алгоритму, приведенному в ст. 346.29 НК РФ, который можно выразить в виде формулы:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Учитывают для этого режима не полученные доходы, а специальные показатели:

Коэффициент К1 на 2020 год установлен приказом Минэкономразвития от 21.10.2019 № 739 и составляет 2,005.

Первые три составляющие формулы (БД, ФП и К1) не имеют региональных особенностей, а коэффициент К2 может очень сильно изменить, точнее, понизить сумму вмененного налога к уплате. Кроме того, что К2 будет отличаться по региону, в рамках муниципального нормативного акта он будет разным еще и по виду деятельности.

Обратите внимание, что под регионом для вмененного налога имеется в виду не область или край, как для УСН Доходы минус расходы, а муниципальное образование. Например, в пределах одной области такие правовые акты могут быть приняты в разных муниципальных районах, поэтому виды деятельности и коэффициент К2 будут для них разными. Некоторые представительные органы указывают разный коэффициент К2 даже для разных улиц одного муниципального образования.

Дополнительно К2 может отличаться по виду реализуемых товаров для розничной торговли и, наконец, по виду объекта торговли или оказания услуг. Например – К2 в одном и том же муниципальном образовании для ресторана или бара может составить 1.0, для кафе – 0.8, а для столовых – 0.4.

Где найти коэффициент К2? Можно обратиться в налоговую инспекцию по месту деятельности (т.к. учет плательщиков ЕНВД производится по месту ведения бизнеса) или в экономический отдел местной администрации.

Такую информацию можно найти и самому, на официальном сайте ФНС https://www.nalog.ru. Выбираете интересующий вас регион, вбиваете в поиске «ЕНВД» и находите «Особенности регионального законодательства». В региональных нормативных актах указаны виды деятельности, разрешенные для этого режима в этом регионе, и коэффициент К2 по каждому виду.

Рассчитаем, какую сумму вмененного налога должен платить в 2020 году индивидуальный предприниматель, имеющий двух работников и выбравший ЕНВД для оказания услуг по ремонту мебели в г. Тула. Базовая доходность в месяц для бытовых услуг равна 7500 рублей на одного работника, с учетом самого ИП. Региональный коэффициент К2 для ремонта мебели установлен в размере 0,56.

Подставим значения в формулу БД * ФП * К1 * К2 * 15% = 7 500 * 3 * 2,005 * 0,56 * 15% = 3789,45 руб. Сумма ЕНВД за квартал составит всего 11 368 рублей.

Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

Индивидуальные предприниматели, не имеющие работников, могут уменьшить рассчитанный налог на всю сумму уплаченных за себя страховых взносов ИП.

ИП без работников оказывает автотранспортные услуги по перевозке пассажиров на принадлежащем ему микроавтобусе, в котором 20 посадочных мест. Сумма страховых взносов за себя, уплаченная в первом квартале 2020 года, равна 10 000 рублей. Данные для расчета вмененного налога следующие:

Считаем сумму налога за месяц по рассмотренной выше формуле:

БД * ФП * К1 * К2 * 15% = 1500 * 20 * 2,005 * 0,8 * 15% = 7 218 рублей

Сумма вмененного налога за квартал составит 7 218 * 3 месяца = 21 654 рубля. Уменьшить налог можно на всю сумму выплаченных предпринимателем за себя страховых взносов, т.е. на 10 000 рублей. Итого, ЕНВД к уплате равен 21 654 – 10 000 = 11 654 рубля.

Если у ИП есть хотя бы один работник, то уменьшить налог на сумму взносов за себя и за работников, можно не более, чем на 50 %. Для ООО действует то же правило – за счет уплаченных страховых взносов за работников уменьшить рассчитанный вмененный налог можно не более, чем наполовину.

Организация занимается в г. Омске розничной торговлей продуктами питания в магазине с площадью торгового зала в 30 кв. м. Сумма страховых взносов за работников, уплаченная в первом квартале 2020 года, равна 36 400 рублей. Данные для расчета вмененного налога следующие:

Считаем налог за месяц по формуле:

БД * ФП * К1 * К2 * 15% = 1800 * 30 * 2,005 * 0,7 * 15% = 11 368,35 рублей

Сумма вмененного налога за квартал составит 11 368,35 * 3 месяца = 34 105 рублей. Хотя взносов за работников уплачено на 36 400 рублей, уменьшить рассчитанный налог можно не более, чем на 50%. Итого, ЕНВД к уплате равен 34 105/2 = 17 053 рубля.

Когда ЕНВД становится более выгодным режимом, чем УСН или ОСН

Вмененный налог, рассчитанный по указанной выше формуле, платить придется в обязательном порядке, независимо от того, получаете ли вы от деятельности реальный доход, и каковы его размеры. Если вы оказываете автотранспортные услуги по перевозке грузов, но заказов у вас немного, то ЕНВД может быть невыгодным, также как и в случае, если торговлю в вашем магазине бойкой не назовешь. Но с определенного момента, когда ваши реальные доходы растут, а размер рассчитанного налога остается прежним, налоговая нагрузка на этом режиме становится менее обременительной, чем на упрощенной системе.

Чтобы понять, будет ли выгоден в вашем случае ЕНВД, надо предварительно рассчитать сумму вмененного налога и сравнить ее с той, которую вы будете платить на упрощёнке. Конечно, начиная бизнес, вы можете только предполагать, какими будут ваши доходы, поэтому можно при регистрации ИП или ООО сначала перейти на УСН, а потом уже, когда в вашем распоряжении будут конкретные цифры, рассчитать, будет ли выгоднее для вас уплачивать ЕНВД.

Регулирует деятельность на ЕНВД Глава 26.3 НК РФ, поэтому для выяснения конкретных вопросов обратимся к ней.

Право на вмененку имеют организации и ИП, которые предполагают вести один из разрешенных для этого режима видов деятельности. Так же, как и для упрощенной системы, возможность работы на вмененке ограничена рядом условий:

Кроме того, ЕНВД не применяют при передаче в аренду автозаправочных и автогазозаправочных станций и при оказании услуг общепита учреждениями образования, здравоохранения и соцобеспечения.

Что касается ограничений по размеру полученных доходов, то для ЕНВД их нет, что естественно, т.к. учет доходов для этого режима не ведется, налоговая база рассчитывается по уже рассмотренной выше формуле.

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Чем могут заниматься плательщики ЕНВД

Направления бизнеса, попадающие под ЕНВД в 2020 году для ИП и ООО, указаны в статье 346.26 Налогового кодекса. Приводим этот закрытый, т.е. не допускающий дополнений, перечень:

Но и этот небольшой перечень направлений бизнеса, подпадающий под ЕНВД в 2020 году, для отдельных населённых пунктов может быть сокращён. Дело в том, что Налоговый кодекс дает регионам право выбирать из списка разрешённых видов деятельности только некоторые и устанавливать их своими нормативными актами вплоть до указания конкретного кода ОКВЭД. Кроме того, с 2020 года вступает в силу запрет на реализацию на ЕНВД таких маркированных товаров, как лекарства, обувь, изделия из натурального меха.

Резюме по ЕНВД

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД.

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

Особенности ЕНВД

Налоги ОООВменённый налог заменяет для ООО уплату:

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Налоги ИП ля ИП вменённый налог заменяет уплату:

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента.

Когда сдавать отчетность и платить налог на ЕНВД в 2020 году

Отчетность в виде налоговой декларации сдается каждый квартал, не позднее следующих дат:

Уплачивать вмененный налог надо по данным, рассчитанным в квартальной декларации. Крайние сроки уплаты квартального ЕНВД отличаются от сроков сдачи отчетности на пять дней, т.е. заплатить надо не позднее:

Не забывайте, что платить вмененный налог надо независимо от того, получены ли были доходы и работали ли вы вообще в этом квартале. Принцип здесь такой – пока вы стоите на учете, как плательщик ЕНВД, налог платить придется, нулевой декларации здесь не предусмотрено.

КУДиР на вмененке не ведут, т.к. доходы и расходы на этом режиме не учитываются. Данные базовой доходности, физического показателя, коэффициентов К1 и К2, так же, как и сумму рассчитанного вмененного налога к уплате указывают сразу в квартальной декларации. Декларации и платежи по вмененному налогу сдают и оплачивают по месту деятельности. Если таких мест несколько, и они не находятся в ведении одной налоговой инспекции, то придется делать это по разным адресам и реквизитам.

Можно ли уменьшить налог на ЕНВД

Изменить БД и К1 в формуле расчета вменного налога нельзя, но можно:

1.Подобрать для деятельности тот регион, в котором коэффициент К2 будет меньше всего, при условии, что желаемый вами вид деятельности в этом регионе может работать на ЕНВД (учитывая, что местные власти имеют право сократить список видов деятельности, указанный в ст. 346.26 НК РФ).

2.Уменьшить физический показатель, если это не отразится негативно на бизнесе, ваших работниках или клиентах. Например, можно за счет более эргономичного размещения витрин или торговой мебели сократить площадь торгового зала.

Не забывайте также о том, что физическим показателем для объектов торговли и общепита является не вся их площадь, а только площадь торгового зала или зала обслуживания. Если вы арендуете объект для торговли или общепита, обязательно укажите в договоре такую площадь отдельно, чтобы не платить налог за подсобные помещения. Налоговики могут при проверке измерить площадь, реально используемую для торговли или обслуживания, и если она занижена, то налог по квартальной декларации будет пересчитан, а на сумму недоплаченного налога будет взыскан штраф в размере 20%.

3. Использовать транспортное средство для работы в две смены или объект торговли (оказания услуг) в круглосуточном режиме. Это не изменит сумму налога, но позволит вам получить больший доход, т.е. в процентном соотношении налоговая нагрузка на ЕНВД будет меньше.

4. На ЕНВД, как и на упрощенке, можно учесть при расчете вмененного налога страховые взносы, если они были уплачены в том же квартале, за который рассчитывают налог.

Какой деятельностью можно заниматься на ЕНВД

Полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ. Он включает в себя разновидности услуг: бытовых, ветеринарных, общепита, автостоянок, автоперевозок, СТО, аренды торговых мест и земельных участков под них, некоторые виды рекламных услуг и розничную торговлю (с 2020 года на вмененке запрещена реализация лекарств, обуви, изделий из меха).

Виды деятельности для ЕНВД в конкретном муниципальном образовании, в пределах указанного списка, устанавливают представительные органы муниципальных районов, городских округов и городов федерального значения. Указаны они в тех же правовых актах, которые устанавливают коэффициент К2.

Немало споров налогоплательщиков с контролирующими органами возникает из-за признания конкретного бизнеса подпадающим под ЕНВД. Вот некоторые из спорных ситуаций:

Спорные ситуации на ЕНВД надо рассматривать, учитывая судебную арбитражную практику в округе и отношение территориальной налоговой инспекции к разъяснениям Минфина. Если у вас есть сомнения по поводу того, можете ли вы в вашем случае перейти на этот режим, стоит обратиться в налоговую инспекцию по месту деятельности с письменным запросом, описывающим вашу ситуацию.

В чём суть ЕНВД

В обыденной жизни слово «вменённый» мало кто употребляет, но чтобы понять суть ЕНВД, надо выяснить значение этого слова. Для налогообложения «вменённый доход» означает такой доход, который государство вменяет, предполагает или считает возможным для получения налогоплательщиком в каждом конкретном случае.

При этом вменённый доход измеряется не в реальной сумме выручки за товары и услуги в рублях, а в зависимости от того, какие и сколько показателей принимаются в расчёте налога. Например, грузоперевозчик на одной машине заработает определённую сумму, а если машин у него будет две или три, то и доход будет больше, соответственно, ровно в два или три раза.

По той же логике магазин площадью 40 квадратов будет в два раза прибыльнее, чем магазин площадью 20 квадратов. Далее – если в салоне красоты работает три парикмахера, то, наняв ещё троих мастеров, работодатель удвоит выручку ровно в два раза. Конечно, на самом деле это не так, реальный доход будет значительно выше (но иногда и ниже), чем расчётный.

Как считают налог на ЕВНД

Расчет вменённого дохода производится по особой формуле БД * ФП * К1 * К2, показатели в которой означают:

Далее этот рассчитанный вменённый доход умножается на налоговую ставку в 15%, в результате мы получаем сумму налога к уплате в месяц.

Несмотря на такую громоздкость формулы налога на ЕНВД, рассчитать его довольно легко. Все показатели, кроме К2, известны заранее и одинаковы для всех налогоплательщиков в России. Региональный К2 (составляет от 0,005 до 1) может существенно снизить налог к уплате, поэтому местные власти используют его для развития отдельных видов деятельности.

Сделаем такой простой расчёт на примере грузоперевозок для двух единиц транспорта, причём, К2 возьмем максимально высокий, т.е. равным 1. Цифры для БД и ФП указаны в статье 346.29 НК РФ.

Считаем вменённый доход по формуле выше: 6 000 * 2 * 2,005 * 1 = 24 060 рублей. То есть предполагается, что именно такую выручку принесут перевозчику грузоперевозки двумя единицами транспорта. Налог же с этой суммы составит 3 609 рублей в месяц или 10 827 рублей в квартал.

В реальности, конечно же, эти две единицы транспорта при полной загрузке могут принести за месяц доход не менее, чем на 500 000 рублей. Если перевозчик работает на УСН Доходы, где налог считают от реальной выручки, то в бюджет при таком доходе придётся уплатить 30 000 рублей в месяц, что почти в 10 раз больше!

Примечание: дополнительно рассчитанный налог на ЕНВД и УСН Доходы можно ещё уменьшить на взносы, уплаченные ИП за себя или за работников.

Из этого примера видно, что для государства система ЕНВД невыгодна, потому что сильно снижает налоговую нагрузку на бизнес. Именно поэтому этот режим уже не раз пытались отменить, но окончательная дата всё время переносилась.

С 2021 года вменёнка в России не применяется, но региональные власти были вправе запретить её действие на своей территории и ранее (например, в Москве этот режим не действует с 2014 года). После отмены ЕНВД индивидуальные предприниматели могут работать на схожем по налоговой нагрузке режиме ПСН. К сожалению, патенты доступны только для ИП, хотя не раз предлагалось дать такую возможность и юридическим лицам.

Но пока вменённый режим ещё действует, бизнесменам стоит воспользоваться предлагаемыми налоговыми льготами. Узнаем дальше, какие именно виды деятельности подпадают под ЕНВД в 2020 году для организаций и предпринимателей.