Какие КБК по упрощённой системе налогообложения при объекте “доходы” или “доходы минус расходы” нужно указывать в платежных поручениях в 2021 году? Есть ли новые коды бюджетной классификации для упрощёнки? Смотрите ниже актуальные таблицы с КБК по УСН на 2021 год.

КБК для УСН приведены в приказе Минфина России от 08.06.2020 № 99н. Так, для УСН с объектом налогообложения «доходы» КБК на 2021 год – 182 1 05 01011 01 0000 110.

Но при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, для УСН «6 процентов» (доходы) в 2021 году КБК следующие:

При этом КБК УСН «доходы» в 2021 году для ИП и организаций одинаковый.

- КБК для УСН «доходы минус расходы» в 2021 году

- КБК УСН при минимальном налоге в 2021 году

- Сроки уплаты УСН в 2021 году

- КБК для УСН “Доходы” в 2020 году

- КБК для УСН со ставкой 6% на 2020 год для ООО и АО

- КБК минимального налога для УСН 2020

- КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

- КБК для взносов на ОПС ИП за себя в 2022 году

- КБК для 1% свыше 300 тысяч руб. за 2022 год

- КБК взносов ИП на ОМС за себя в 2022 году

- КБК по страховым взносам для ИП с работниками в 2022 году

- КБК по НДФЛ с работников для ИП в 2022 году

- КБК для ИП на ОСН в 2022 году

- КБК для ИП на УСН в 2022 году

- КБК для ИП на ЕНВД в 2022 году

- КБК патента для ИП на 2022 год

- КБК для ИП на ЕСХН в 2022 году

- Что такое КБК и где его нужно указывать

- КБК УСН «доходы» в 2022 году

- КБК УСН «доходы минус расходы» в 2022 году

- КБК УСН 2022 для минимального налога

- КБК УСН для ИП

- Новый КБК для автоматизированной УСН

- Чем грозит неверный КБК в платежке

- Как проверить КБК на правильность

- КБК для УСН «Доходы» в 2022 году

- УСН «Доходы» в 2023 году

- КБК УСН «Доходы минус расходы» в 2023 году

- КБК УСН для минимального налога

- Из чего состоит код бюджетной классификации

- КБК для налогов и взносов за прошлые периоды

- Что делать, если КБК указан с ошибкой

- Нормативные акты

- Какие КБК установлены для УСН в 2023 году

- Каким приказом надо руководствоваться в 2023 году

- Чем вызваны изменения КБК

- Где указывать КБК

- КБК основных платежей в 2023 году

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для ЕНП

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

КБК для УСН «доходы минус расходы» в 2021 году

Когда в качестве объекта налогообложения выбраны “доходы минус расходы”, КБК УСН для ИП и организаций в 2021 году такие:

КБК УСН при минимальном налоге в 2021 году

Если по итогам года упрощенец уплачивает минимальный налог по УСН (по ставке 1% от своих доходов), то применяют те же КБК, что и при доходно-расходной упрощенке:

Сроки уплаты УСН в 2021 году

По итогам 2021 года:

- организации на УСН – должны перечислить не позднее 31 марта;

- ИП на УСН – не позднее 30 апреля.

Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу на УСН – не позднее 25-го числа месяца, следующего за кварталом. Отметим, что это общие сроки уплаты, установленные НК РФ.

Какие КБК по УСН с объектом “доходы” и “доходы – расходы”в 2020 году? Ввели ли новые коды? Что изменилось? На какой код бюджетной классификации перечислять основной платеж по налогу на УСН, пени и штрафы? В данной статье – таблица с КБК для юридических лиц и ИП.

- Изменения по УСН в 2020 году в единой таблице

- Как с 2020 года перейти на новый налоговый режим “УСН-онлайн”

https://youtube.com/watch?v=5WW2KWVH6Ow%3Ffeature%3Doembed

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

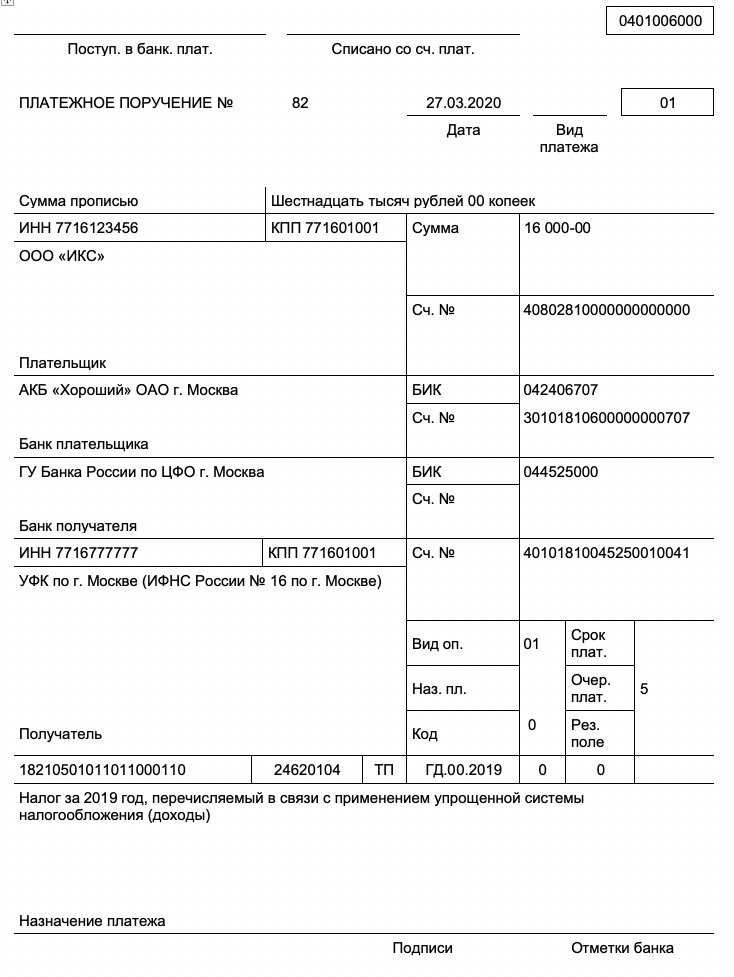

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

Читать консультацию полностью.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

Посмотреть образец заполнения платежного поручения на уплату минимального налога за год при УСН с объектом “доходы минус расходы”.

КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

Какие коды бюджетной классификации (КБК) указывать индивидуальным предпринимателям при заполнении платежных поручений в 2022 году, чтобы налоги, страховые взносы и другие обязательные отчисления поступили в бюджет? Утверждены ли новые КБК для ИП на 2022 год? Ответы – в этой статье.

Индивидуальные предприниматели (ИП) должны уплачивать взносы “за себя” на ОПС и ОМС – т. е. на пенсионное и медицинское страхование.

Платежи за себя в 2022 году ИП вносит на КБК, утверждённые приказом Минфина России от 08.06.2020 № 99н.

КБК для взносов на ОПС ИП за себя в 2022 году

При уплате ИП за себя страховых взносов на обязательное пенсионное страхование в платежном поручении указывают КБК 182 1 02 02140 06 1110 160.

Вот расшифровка в 2022 году для ИП этого КБК 18210202140061110160: данный код называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

КБК для 1% свыше 300 тысяч руб. за 2022 год

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК взносов ИП на ОМС за себя в 2022 году

При уплате страхового медицинского взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160. Тогда платеж отравится на исполнение обязательства по уплате взноса на медицинское страхование.

Вот расшифровка в 2020 году для ИП этого КБК 18210202103081013160 КБК: этот код расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

КБК по страховым взносам для ИП с работниками в 2022 году

Если у ИП есть работники, то кроме взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае в составе платежного поручения указывают следующие КБК:

КБК по НДФЛ с работников для ИП в 2022 году

Коммерсант, у которого есть работники, вне зависимости от применяемого налогового режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» подоходного налога используют КБК 182 1 01 02010 01 1000 110.

КБК для ИП на ОСН в 2022 году

Если ИП применяет общую систему налогообложения, то ему для уплаты налогов нужны эти КБК:

КБК для ИП на УСН в 2022 году

КБК, на который уплачивают налог при УСН, зависит от выбранного ИП объекта налогообложения.

КБК для ИП на ЕНВД в 2022 году

До 2021 года вмененщики при уплате налога указывали в платежке КБК 182 1 05 02010 02 1000 110.

Однако с 2021 года ЕНВД отменен.

Также см. “Изменения по ЕНВД для ИП с 2021 года“.

КБК патента для ИП на 2022 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

КБК для ИП на ЕСХН в 2022 году

Предприниматели, уплачивающие единый сельскохозяйственный налог, перечисляют его на КБК 182 1 05 03010 01 1000 110.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2022 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта, а предпринимателями — до 30 апреля. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2022 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 22 февраля 2022 года № 24н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2022 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Важно! КБК на УСН не зависит от ставки налога. Он будет одинаков и для стандартной ставки, и для повышенной, и для сниженной регионами.

КБК УСН 2022 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15 %. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Новый КБК для автоматизированной УСН

С 1 июля 2022 года начнется эксперимент по применению АУСН. Его проведут пока в четырех регионах: Москве, Московской и Калужской областях и в Республике Татарстан. На этом режиме считать налог за предпринимателей будет ФНС, отчетность почти исчезнет, а еще освободят от некоторых налогов.

Сам налог в связи с применением упрощенной системы на АУСН платить надо. Для этого установлены ставки: 8% для АУСН «доходы» и 20 % для АУСН «доходы минус расходы». Также предусмотрен минимальный налог для плательщиков АУСН, которые уменьшают доходы на расходы, он составит 3 % от доходов.

КБК для нового режима утвержден приказом Минфина от 22.02.2022 № 24н — 182 1 05 07000 01 1000 110.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 и 2023 году.

, предприниматели должны платить в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 28-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 28 марта (организациям) и до 28 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и уведомлений об исчисленных суммах, а также при уплате налогов, взносов, пени и штрафов.

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 28 числа следующего месяца. Налог за год уплачивается организациями до 28 марта и до 28 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от назначения платежа. Кроме того, с 2023 года КБК указывается в уведомлениях об исчисленных суммах, которые служат для ФНС подсказкой — какую сумму и на какое направление налогоплательщик перечислил в составе единого налогового платежа.

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены. В результате вас ждут пени и/или штраф.

В 2022 году КБК утверждены Приказом Минфина России от 08.06.2021 № 75н.

КБК для УСН «Доходы» в 2022 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК не меняются.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

В 2023 году КБК утверждены Приказом Минфина России . Важно помнить, что уплачивать УСН в этом году нужно единым налоговым платежом, как и пени и штрафы по нему. КБК в этом случае будет одинаковый для всех налогов, взносов и иных платежей: 182 01 06 12 01 01 0000 510.

Конкретные КБК по объектам налогообложения и типам платежей при этом все равно понадобятся. Их нужно указывать в уведомлениях об исчисленных суммах, чтобы ФНС понимала, на какое направление вы перечислили деньги на свой единый налоговый счет.

Кроме того, в 2023 году можно применять прежний порядок уплаты налогов — направлять отдельные платежные поручения для каждого перечисления в бюджет, тогда отдельные уведомления не понадобятся. Но это доступно только тем, кто ни разу не подавал уведомлений. Если сдать его в ФНС хоть раз, нужно будет переходить на ЕНП и подавать постоянно.

УСН «Доходы» в 2023 году

Стандартная ставка для УСН «доходы» — 6 % (она может быть ниже — о ставках в регионах мы писали здесь). При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК при этом остается тот же.

КБК УСН «Доходы минус расходы» в 2023 году

На УСН «доходы минус расходы» КБК отличаются. При стандартной ставке 15 % и повышенной ставке 20 % коды не отличаются, также они одинаковы для ИП и организаций. В 2023 в уведомлениях указывайте прежние коды:

КБК УСН для минимального налога

Обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, укажите КБК 182 1 05 01021 01 1000 110.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.

Единый налог при УСН с объектом «доходы минус расходы»

182 1 05 01021 01 1000 110

Скопировано в буфер

182 1 05 01021 01 3000 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы»

182 1 05 01011 01 1000 110

Скопировано в буфер

182 1 05 01011 01 3000 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 05 01022 01 1000 110

Скопировано в буфер

182 1 05 01022 01 3000 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 05 01012 01 1000 110

Скопировано в буфер

182 1 05 01012 01 3000 110

Скопировано в буфер

Минимальный налог при УСН с объектом «доходы минус расходы»

Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

182 1 05 01050 01 1000 110

Скопировано в буфер

182 1 05 01050 01 3000 110

Скопировано в буфер

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

182 1 05 01030 01 1000 110

Скопировано в буфер

182 1 05 01030 01 2100 110

Скопировано в буфер

182 1 05 01030 01 3000 110

Скопировано в буфер

182 1 05 01030 01 2200 110

Скопировано в буфер

Для перечисления единого «упрощенного» налога за текущий период действуют два КБК. Они отличаются друг от друга 10-м разрядом. Первый (10-й разряд 1) предназначен для налогоплательщиков, выбравших облагаемую базу «доходы». Второй (10-й разряд 2) предназначен для тех, кто выбрал облагаемую базу «доходы минус расходы» и для тех, кто платит минимальный налог при УСН.

Также действуют КБК, предназначенные для уплаты единого «упрощенного» налога за прошлые периоды. Отдельные два кода — для налога за периоды, истекшие до 2011 года (один для объекта «доходы», другой для объекта «доходы минус расходы»). Еще два кода- для минимального налога при УСН (один — для налога, зачисляемого в региональные за периоды до 2016 года, второй — за периоды до 2011 года).

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06.06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка. Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом. По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2023 году подает «уточненку» за 2022 год или более ранние периоды, он должен проставить КБК, действующий в 2023 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

Код бюджетной классификации – обязательный реквизит платёжного документа. Периодически коды обновляются, поэтому важно следить за их актуальностью. В этой статье вы найдёте КБК для УСН на 2023 год.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2023 году действуют два приказа ведомства:

- приказ от 24.05.2022 N 82н (в ред. от 18.11.2022);

- приказ от 17.05.2022 N 75н (в ред. Приказа от 22.11.2022 № 177н).

В приказе N 82н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Какие КБК установлены для УСН в 2023 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2023 году

КБК УСН Доходы минус расходы в 2023 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

А эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2023 году этот код не применяется.

Указанные выше КБК необходимы для заполнения платёжных поручений в переходный период 2023 года, а также уведомлений об исчисленных суммах налогов, взносов, сборов. Если же вы перечисляете деньги в рамках единого налогового платежа, то применяется единый КБК для ЕНП — 182 0 10 61201 01 0000 510.

В 2023 году действует новый способ расчётов бизнеса с бюджетом – единый налоговый платёж. При этом, пока длится переходный период, можно оформлять платёжные документы в прежнем порядке или же подавать уведомление для ЕНП.

Но независимо от выбранного способа, надо знать код бюджетной классификации конкретного платежа: налога, сбора, взноса, пени, штрафа и др. В этой статье вы найдёте новые КБК на 2023 календарный год.

Каким приказом надо руководствоваться в 2023 году

В 2023 году в отношении КБК действуют два приказа Минфина:

- от 24.05.2022 N 82н (в ред. от 18.11.2022);

- от 17.05.2022 N 75н (с изменениями, утвержденными приказом от 22.11.2022 № 177н).

Из первого приказа можно узнать, как формируются коды, какова их структура и принципы назначения. А сами значения КБК на 2023 год приводятся в приказе N 75н.

Многие коды по сравнению с прошлым годом не изменились, но есть и много новых. Кроме того, часть прошлогодних кодов отменили. Если вам нужно сопоставить прежние и новые КБК, воспользуйтесь специальной таблицей, подготовленной Минфином.

Чем вызваны изменения КБК

Коды бюджетной классификации периодически меняются, но в 2023 году причин для их изменения больше, чем обычно.

- Во-первых, многие налоги, сборы, взносы теперь надо проводить через ЕНП.

- Во-вторых, произошло объединение ПФР и ФСС в Социальный Фонд России, из-за которого страховые взносы за работников и ИП за себя теперь платят по единому тарифу.

- В-третьих, расчёт и оплата взносов на травматизм производится в рамках закона от 24.07.1998 N 125-ФЗ, то есть эти платежи не передали в ФНС.

ФНС разделила все платежи в бюджет на три группы:

- входящих в ЕНП;

- не входящих в ЕНП;

- платежи, уплата которые производится на КБК, а погасить задолженность можно через ЕНП.

Где указывать КБК

Коды бюджетной классификации всегда указывали в платёжных документах: квитанции или поручении. В 2023 году платёжки заполняют по-новому, но поле для КБК в них сохранили.

В одном уведомлении можно указать исчисленные суммы нескольких разных платежей, и по каждому из них указывают свой КБК.

Если вы подадите такое уведомление, то при перечислении исчисленных сумм надо указывать в платёжном поручении не коды отдельных платежей, а специальный КБК Единый налоговый платеж: 182 01 06 12 01 01 0000 510.

Расшифровывается он так: «Увеличение финансовых активов за счет операций по единому налоговому платежу организации, индивидуального предпринимателя». Если вы перечислите деньги по этому коду, то их зачислят на единый налоговый счёт, а списываться они будут на основании поданного уведомления.

КБК основных платежей в 2023 году

Полная таблица ФНС включает в себя больше 400 разных кодов бюджетной классификации, и найти нужный не так просто. Кроме того, в ней нет КБК по взносам на травматизм, укажем его ниже.

Итак, вот коды бюджетной классификации основных платежей для бизнеса в 2023 году. Если вы не нашли здесь нужный КБК, воспользуйтесь таблицей от ФНС, которая размещена выше.

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

Как заполнить платёжное поручение для ЕНП

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.