Соучредитель бухгалтерской компании «Директ Актив» и налоговый консультант Вера Солянкова рассказала порталу «Про бизнес» о новом налоге на профессиональный доход и пояснила, что произойдет в 2023-м с единым налогом.

Вера Солянкова. Фото из личного архива эксперта

Недавно был опубликован проект изменений Налогового кодекса в 2023 году. Мы уже писали о полной отмене УСН для ИП, а также повышении налога на прибыль и подоходного до 20%. Теперь правительство определилось с видами деятельности, в которых можно будет применять налог на профессиональный доход. Консультант и соучредитель бухгалтерской компании «Директ Актив» Вера Солянкова помогла «Про бизнес» разобраться с новым налогом и пояснила, что произойдет в 2023-м с единым налогом.

Налог на профессиональный доход

С 1 января 2023 вводится налог на профессиональный доход. Применение такого особого режима налогообложения физлицами будет добровольным, а в отдельных случаях обязательным, (гл. 40 проекта НК-2023).

В период с 1 января по 30 июня 2023 года перейти на НПД можно в добровольном порядке. Плательщиками могут стать физлица, осуществляющие виды деятельности по перечню, а также физлица, осуществляющие ремесленную деятельность (п. 193 ст. 2 закона № 141-З (изменений НК-2022), п. 9 ст. 5 проекта закона, ст. 378 проекта НК-2023).

С 1 июля 2023 года обязанность по применению НПД устанавливается для физлиц, осуществляющих ремесленную деятельность и (или) деятельность по оказанию услуг в сфере агроэкотуризма (ч. 2, 3 ст. 378 проекта НК-2023 (в ред. от 01.07.2023)).

Необходимо отметить, что с 1 января 2023 года физлица будут вправе применять НПД в отношении деятельности по выполнению работ (оказанию услуг) по заказам иных физлиц и иностранных организаций вне места нахождения заказчика, подконтрольной им территории или объекта с использованием сети Интернет для выполнения таких работ, услуг и передачи их результатов. Такая деятельность не будет рассматриваться как предпринимательская (п. 7 ст. 5 проекта НК-2023).

Наличие места основной работы не препятствует уплате налога на профессиональный доход.

Таким образом, на вознаграждение, выплачиваемое по договору, заключенному между белорусской организацией и самозанятым лицом, который с 1 января 2023 году будет являться плательщиком налога на профессиональный доход, взносы в бюджет фонда начисляются в общеустановленном порядке и уплачиваются работодателем, как за работающее лицо.

Некоторые из видов деятельности, вошедших в перечень осуществляемых физическими лицами — плательщиками налога на профессиональный доход:

— Деятельность по оказанию услуг в сфере агроэкотуризма.

— Реализация физическими лицами товаров потребителям:

— Выполнение работ (оказание услуг):

— Предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания.

— Предоставление в аренду имущества (кроме имущества, сдача которого в аренду не допускается или ограничивается законодательными актами).

Уплата НПД заменит уплату:

— подоходного налога с физлиц (за исключением подоходного налога с физлиц в фиксированных суммах);

— сбора за осуществление ремесленной деятельности;

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

— единого налога с ИП и иных физлиц по доходам, полученным физлицом от осуществления деятельности с применением НПД;

— взносы в ФСЗН, поскольку уже включает в себя обязательные страховые взносы для физлиц, которые признаются плательщиками таких взносов (п. 188 ст. 1, абз. 2 ст. 9, п. 1 ст. 380 проекта НК-2023).

Ставки налога на профессиональный доход

Устанавливаются две ставки, по которым будет начисляться профессиональный доход (п. 191 ст. 1, ст. 381−2 проекта НК-2023).

10% в отношении профессионального дохода, полученного от:

20% в отношении профессионального дохода, полученного:

Подробнее о расчете можно почитать здесь.

Физлицо, впервые зарегистрированное в качестве плательщика НПД, имеет право на льготу в виде уменьшения суммы дохода на сумму налогового вычета в размере 2000 руб. Данный вычет будет применять налоговый орган самостоятельно последовательно в отношении полученных плательщиком доходов начиная с первого (п. 193 ст. 2 Закона № 141-З, п. 1 ст. 381−3 проекта НК-2023).

Кроме того, пенсионеры — плательщики НПД имеют право на льготу в виде освобождения от уплаты взносов в бюджет ФСЗН. Для этого физлицу необходимо с помощью приложения «Профдоход» уведомить налоговый орган о получении пенсии (п. 192 ст. 1, ч. 2 п. 5 ст. 381−3 проекта НК-2023).

Ставка налога для пенсионеров с 10% (20%) фактически уменьшается до 4% (8%), за счет освобождения от уплаты обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Единый налог

Предприниматели и самозанятые, использующие единый налог, с января, возможно, будут платить больше — ставки в зависимости от региона и вида деятельности предположительно вырастут в 1,5−3 раза.

Если изменения утвердят, то при розничной торговле овощами, плодами и ягодами в 2023 году нужно будет уплачивать 708 рублей в месяц против 354 рублей в 2022 году. А единый налог при розничной торговле иными продовольственными товарами (за исключением алкогольных напитков) с 548 рублей может вырасти до 1096 рублей.

Не планируют менять ставки единого налога для таких видов деятельности, как:

Совет Министров предлагает расширить и перечень видов деятельности, при осуществлении которых с 2023 года единый налог не уплачивается. Это значит, что предприниматели и физические лица, получающие доход в выбранных сферах, возможно, будут использовать общую систему налогообложения, уплачивая подоходный налог.

К таким видам деятельности предлагают отнести:

30 декабря 2022 г.

МНС в связи с планируемыми корректировками порядка применения индивидуальными предпринимателями системы уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), сообщает.

Проектом Закона Республики Беларусь «Об изменении законов по вопросам налогообложения» (далее – проект) предусмотрено:

В связи с указанными изменениями проектом заложены следующие переходные нормы (пункт 8 статьи 5 проекта).

Новые ставки единого налога, предусмотренные проектом (далее – новые ставки), применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30.01.2023, т.е. новые ставки применяются при исчислении единого налога за февраль 2023 года и последующие месяцы. Исчисление единого налога за январь 2023 года производится по старым ставкам единого налога, предусмотренным приложением 24 к НК в редакции, действовавшей по 31 декабря 2022 г. (далее – старые ставки).

Индивидуальные предприниматели, которые утратят право на применение единого налога с 01.01.2023 в связи с сокращением сферы единого налога, но при этом представят налоговую декларацию (расчет) по единому налогу (далее – налоговая декларация) за первый квартал 2023, в срок не позднее 31.01.2023 вносят соответствующие изменения в такую декларацию и представляют ее в налоговый орган.

Индивидуальные предприниматели, которые с 01.01.2023 могут продолжить применение единого налога и продолжат его применение, но при этом представят налоговую декларацию за первый квартал 2023 года с исчисленным единым налогом за январь-март 2023 года по старым ставкам, в срок не позднее 31.01.2023 вносят соответствующие изменения в такую декларацию (исчисляют единый налог за февраль-март 2023 года по новым ставкам) и представляют ее в налоговый орган.

Индивидуальные предприниматели, которые с 01.01.2023 могут продолжить применение единого налога и представили налоговую декларацию за первый квартал 2023 года (уплатили единый налог за первый квартал 2023 года или его часть), но не хотят применять единый налог, вправе перейти на общий порядок налогообложения с 1-го числа любого календарного месяца этого квартала. Такие плательщики в срок не позднее 31.01.2023 вносят соответствующие изменения в налоговую декларацию за первый квартал 2023 года и представляют ее в налоговый орган.

Индивидуальные предприниматели, осуществляющие в первом квартале 2023 года деятельность по предоставлению мест для краткосрочного проживания, обязаны в срок не позднее 31.01.2023 представить в налоговый орган налоговую декларацию по единому налогу за первый квартал 2023 года и произвести уплату единого налога в следующие сроки:

Кроме того, проектом предусмотрено, что при выявлении, в том числе в ходе последующего этапа камеральной проверки, впервые фактов предоставления индивидуальным предпринимателем квартиры, жилого дома, садового домика, дачи для краткосрочного проживания без исчисления и уплаты единого налога, такой налог исчисляется исходя из налоговой базы и ставок налога, установленных в населенном пункте, в котором осуществляется деятельность, а при выявлении повторных фактов — с применением коэффициента 5.

Обращаем внимание, что после вступления в силу проекта, настоящее письмо подлежит применению в части, не противоречащей вступившему в силу законодательному акту.

По информации МНС

В Беларуси реформировали порядок налогообложения индивидуальных предпринимателей и самозанятых. Такие меры приняты в том числе для того, чтобы минимизировать использование схем ухода от налогов. О том, что изменилось в налогообложении, каких результатов это позволит добиться и как предпринимателям помогают перестроиться на работу в новом режиме, рассказали корреспонденту

БЕЛТА

в Министерстве по налогам и сборам.

Изменения и их причины

С 1 января 2023 года установлен полный запрет на применение индивидуальными предпринимателями упрощенной системы налогообложения. Ставка подоходного налога для данной категории плательщиков увеличена с 16 % до 20 %. Одновременно сохранен порядок уплаты налога с разницы между доходами от деятельности и документально подтвержденными расходами и право предпринимателей вместо подсчета расходов определять их размер по нормативу 20 %.

Кроме того, для ИП сокращен перечень видов деятельности, облагаемых единым налогом: исключены невостребованные либо малоиспользуемые. А ставки налога повышены в 2-3 раза.

«Результатом должны быть простые и понятные условия ведения предпринимательской деятельности. Важно исключить множественность режимов налогообложения. Это позволит увеличить участие малого бизнеса в финансировании государственных расходов и выровнять налоговую нагрузку на предпринимателей», – подчеркнули в МНС.

Для самозанятых с 1 января 2023 года введен новый налоговый режим – налог на профессиональный доход. Если ранее применявшиеся режимы предусматривали уплату фиксированной суммы (например, ремесленный сбор, единый налог), то новый – процентов от дохода. Получил доход – оплатил фиксированный процент от него в виде налога, который в свою очередь включает в себя взносы в Фонд социальной защиты населения. А если нет дохода, то нет и налога.

«Этот принцип налогообложения более справедлив по сравнению с фиксированными платежами. А то одни плательщики имели низкую налоговую нагрузку, а другие, наоборот, значительно переплачивали», – обратили внимание в МНС.

Где можно узнать подробности

Министерство по налогам и сборам приняло меры для того, чтобы плательщики могли с удобством и оперативно получать информацию об изменениях в налоговом законодательстве. На сайте МНС в разделе «Актуально» разъясняются все нюансы. Также такие вопросы широко освещаются в официальных аккаунтах министерства в соцсетях и мессенджерах.

Кроме того, налоговая служба совместно с заинтересованными органами госуправления планомерно проводит информационно-разъяснительную работу с предпринимателями по вопросам изменений и дополнений в Налоговый кодекс, вступивших в силу с 1 января 2023 года. Круглые столы, встречи с представителями бизнеса и общественных организаций, семинары, лекции, прямые телефонные линии, личные приемы – используются самые разные формы работы.

В таких мероприятиях задействованы все инспекции МНС во всех регионах страны. Перед ними стоит задача донести до каждого плательщика порядок применения норм налогового законодательства.

Оперативно получить ответы по интересующим вопросам также можно, позвонив в контакт-центр налоговых органов по единому номеру 189. Для тех, кто по каким-то причинам предпочитает обращаться в инспекцию по месту жительства или регистрации, в каждой инспекции определены отдельные номера телефонов, по которым можно получить разъяснения.

Валерия Гаврилова,

БЕЛТА

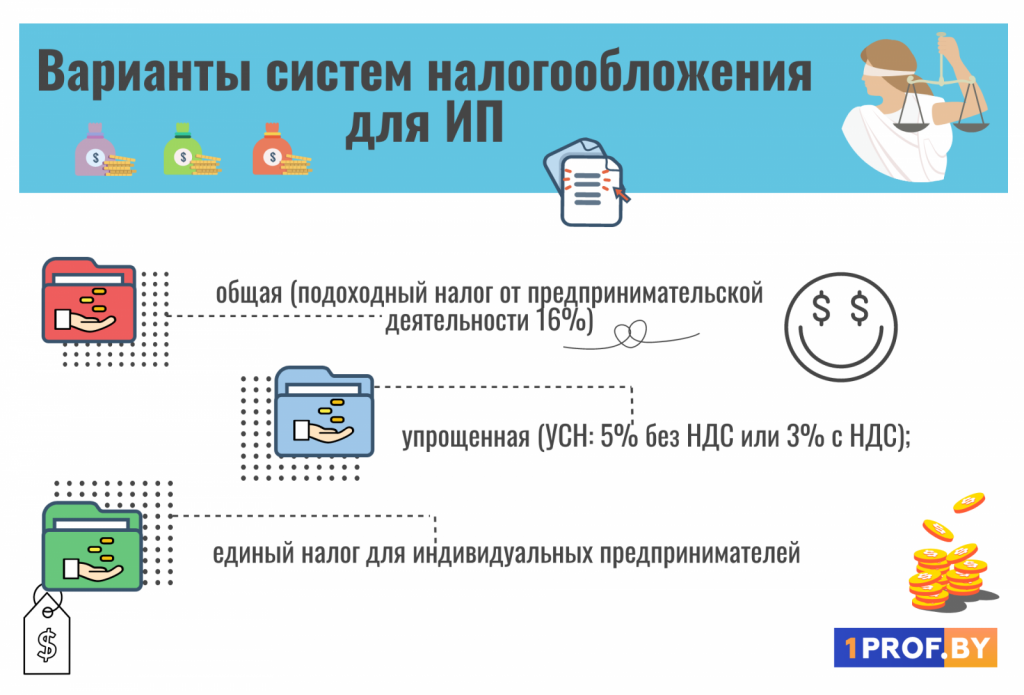

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)