Код бюджетной классификации – обязательный реквизит платёжного документа. Периодически коды обновляются, поэтому важно следить за их актуальностью. В этой статье вы найдёте КБК для УСН на 2023 год.

В этом году российские налогоплательщики перешли на новую схему уплаты налогов – с помощью Единого налогового платежа. И с 11 февраля заполнять платежки нужно будет по-новому. Ничего сложного в этом нет, но знать правила – обязательно.

Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

В 2021 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2020 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Какие КБК по упрощённой системе налогообложения при объекте “доходы” или “доходы минус расходы” нужно указывать в платежных поручениях в 2021 году? Есть ли новые коды бюджетной классификации для упрощёнки? Смотрите ниже актуальные таблицы с КБК по УСН на 2021 год.

КБК для УСН приведены в приказе Минфина России от 08.06.2020 № 99н. Так, для УСН с объектом налогообложения «доходы» КБК на 2021 год – 182 1 05 01011 01 0000 110.

Но при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, для УСН «6 процентов» (доходы) в 2021 году КБК следующие:

При этом КБК УСН «доходы» в 2021 году для ИП и организаций одинаковый.

- КБК для УСН «доходы минус расходы» в 2021 году

- КБК УСН при минимальном налоге в 2021 году

- Сроки уплаты УСН в 2021 году

- Поля 6 и 7

- Поля 9, 10, 11, 12

- Поля 1 и 2

- Оформление платежки на уплату старых долгов

- Базовый вариант заполнения платежного поручения

- Поля 3 и 4

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для платежей вне ЕНП

- Новые возможности для работы с Единым налоговым счетом в 1С

- Поля 101, 104, 105, 106, 107, 108, 109, 110

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- Как заполнить платёжное поручение по взносам на травматизм

- Поля 13, 14, 15, 16, 17, 61 и 103

- Что делать, если в платежном поручении допущена ошибка

- Поля 18, 19, 20, 21, 22, 23

- Как заполнить платёжное поручение для ЕНП

- В какую налоговую адресовать платеж

- Поля 43 и 44

- Как заполнить платежку, при оплате за третье лицо

- Как формирование платежек для ЕНС реализовано в 1С

- Нормативные акты

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

- Поле 24

- Бесплатная консультация по регистрации ООО или ИП

- Поле 8

- Поле 5

- Что представляют собой новые правила заполнения платежных поручений, и на что обратить внимание

- Когда станет обязательным, и можно ли оформлять по-старому

- Какие КБК установлены для УСН в 2023 году

- Выводы

КБК для УСН «доходы минус расходы» в 2021 году

Когда в качестве объекта налогообложения выбраны “доходы минус расходы”, КБК УСН для ИП и организаций в 2021 году такие:

КБК УСН при минимальном налоге в 2021 году

Если по итогам года упрощенец уплачивает минимальный налог по УСН (по ставке 1% от своих доходов), то применяют те же КБК, что и при доходно-расходной упрощенке:

Сроки уплаты УСН в 2021 году

По итогам 2021 года:

- организации на УСН – должны перечислить не позднее 31 марта;

- ИП на УСН – не позднее 30 апреля.

Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу на УСН – не позднее 25-го числа месяца, следующего за кварталом. Отметим, что это общие сроки уплаты, установленные НК РФ.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

С 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджетную систему РФ. Теперь уплата любых налогов (за отдельным исключением) осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

С 1 января 2023 года все платежи зачисляются на единый казначейский счет в УФК по Тульской области. ФНС РФ в своем сообщении привела реквизиты платежного поручения, которые необходимо указывать при уплате единого налогового платежа.

Согласно устным разъяснениям представителей ФНС РФ, налоговые платежи пока можно вносить и по старым реквизитам, поскольку такие платежи будут все равно зачислены на единый налоговый счет. В частности, в ходе Единого онлайн-семинара 1С, который прошел 14 декабря 2022 года, глава управления взыскания задолженности ФНС РФ Наталья Шалыгина отметила: «Налогоплательщики, которые заплатят с 1 января 2023 года налоги не на единый налоговый платеж, а заполнят платежное поручение по старым правилам, такой платеж все равно будет отнесен органами Федерального казначейства на единый налоговый платеж».

Таким образом, если банк не проводит платежные поручения с новыми едиными реквизитами (например, из-за указания в поле ОКТМО значения «ноль» или при указании в статусе плательщика для предпринимателя значения «01»), в сложившихся условиях полагаем возможным налоговые платежи уплачивать по «старым» реквизитам. Однако делать это следует в исключительных случаях, когда банк не проводит налоговые платежи по новым реквизитам, указанным ФНС РФ.

В подобных ситуациях рекомендуем также формировать и отправлять в налоговые органы уведомления и не полагаться только на сведения, которые указаны в платежном поручении.

Обращаем внимание, в решениях 1С в платежных поручениях проставляется ОКТМО Тульской области, по аналогии с другими реквизитами единого налогового платежа. Такой вариант заполнения платежных поручений безопасен с точки зрения исполнения налоговых обязательств, с одной стороны, и исключает отказ в проведении платежа со стороны банка – с другой. Однако, если банк проводит платежное поручение со значением «ноль» в поле «ОКТМО», то налогоплательщику рекомендуется вручную исправить на «ноль» значение в поле ОКТМО.

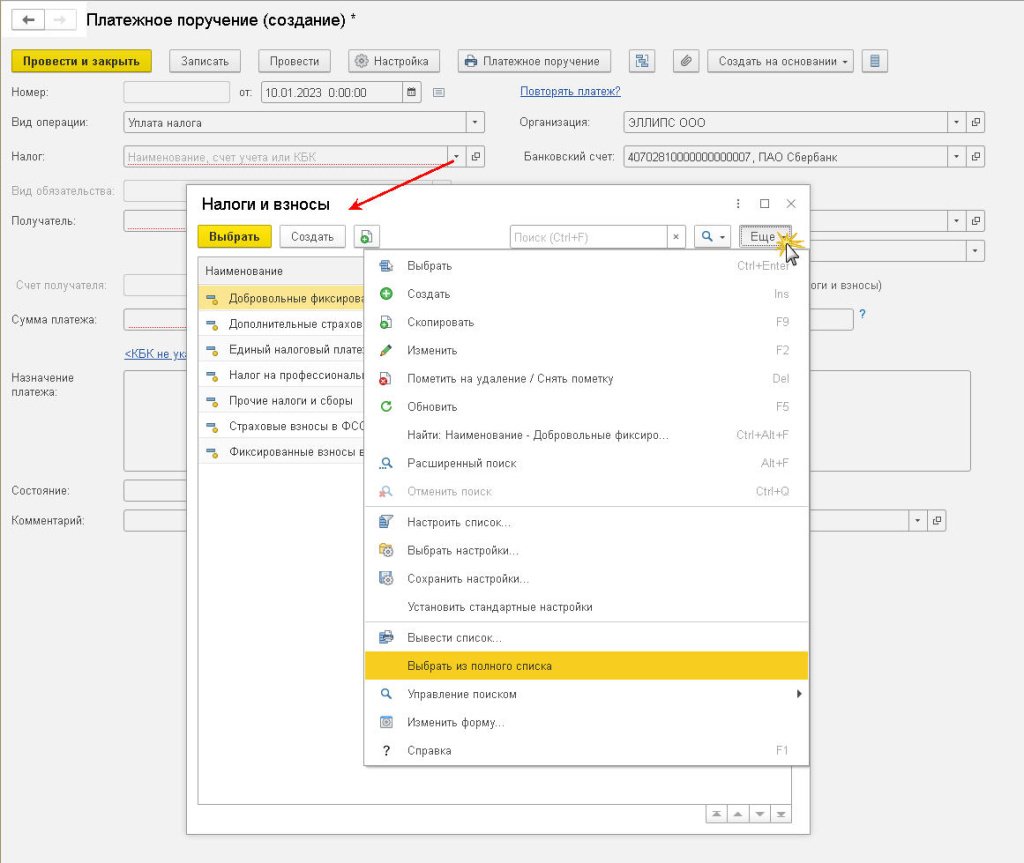

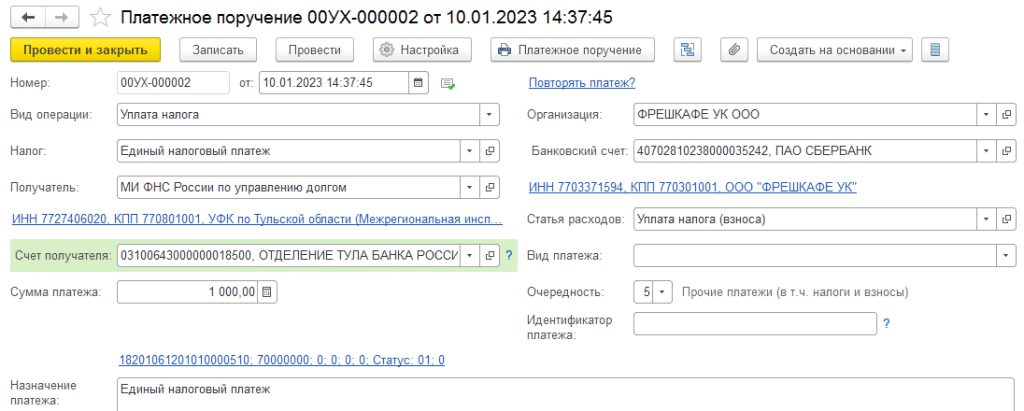

В «1С:Бухгалтерии 8» (ред. 3.0) при создании платежки «по старому налогу» (не ЕНП) нужно открыть форму выбора налогов и использовать команду Еще — Выбрать из полного списка.

Пример заполнения платежного поручения в «1С:Бухгалтерии 8» (ред. 3.0):

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Поделиться с друзьями:

Отправить на почту

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте, а копейки указывайте цифрами.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2021 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2021 года, то дата будет: 25.01.2022.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

Как заполнить платёжное поручение для платежей вне ЕНП

Для перечислений, на которые не распространяется единый налоговый платёж, ФНС подготовила отдельный образец. Речь идёт только о платежах, которые администрирует налоговая служба, в частности, НДФЛ с работников-иностранцев, работающих на основании патента.

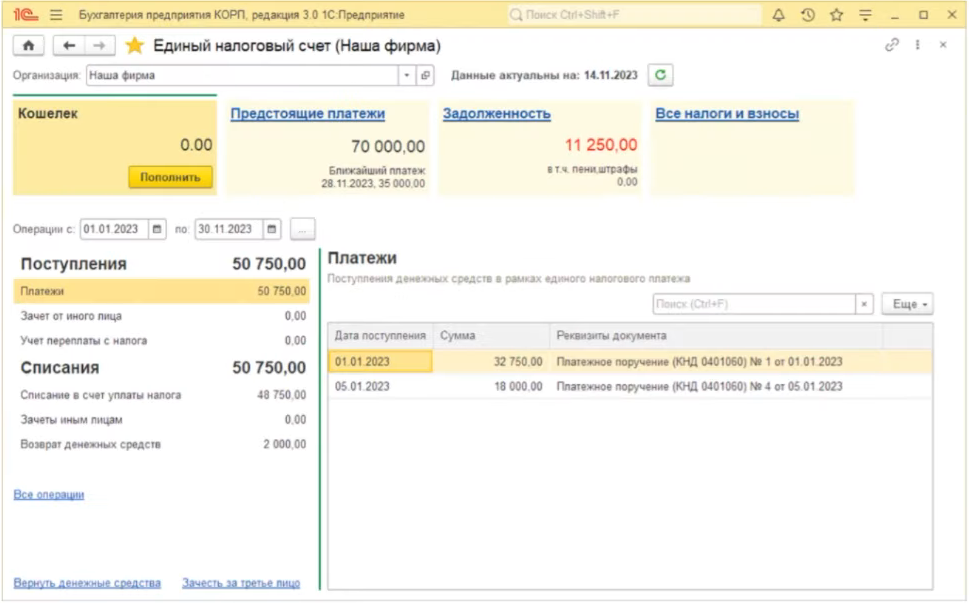

Новые возможности для работы с Единым налоговым счетом в 1С

В ближайшее время фирма «1С» планирует реализовать совместную работу своих приложений с сервисом ФНС «Личный кабинет налогоплательщика». Для интеграции будет использоваться API, которое предоставляет Федеральная Налоговая Служба России.

Предполагается, что в результате интеграции в прикладных конфигурациях появится новое рабочее место – «Личный кабинет ЕНС», в котором можно будет посмотреть на свой учет глазами налоговой инспекции.

Пользователям будут доступны:

- актуальное состояние единого налогового счета с расшифровкой для каждого показателя;

- раздел «Кошелек», отображающий актуальный остаток по Единому Налоговом Счету; внутри «Кошелька» информация будет сгруппирована по видам операций;

- непосредственно в интерфейсе будет доступно, при оформленной подписке на 1С-Отчетность, создание и отправка заявлений на возврат налогового платежа, весь документооборот, обеспечивающий коммуникации с регуляторами, а также автоматическое заполнение платежек по данным баланса;

- раздел «Предстоящие платежи» будут отображать календарь платежей, все суммы можно детализировать;

- в разделе «Задолженности» будет содержаться информация о просроченных платежах и возможных мерах взыскания.

Методические рекомендации по формированию платёжных поручений в соответствии с новыми требованиями

Релизы конфигураций 1С, в которых реализован новый порядок заполнения платежных поручений в связи с ЕНП

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2021 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2021 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2021-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2020 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Например: 01.02.2022 для требование от 1 февраля 2022 года.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Как заполнить платёжное поручение по взносам на травматизм

Ещё один вид платежей, который перечисляют работодатели, это страховые взносы на травматизм и от профзаболеваний. Они не входят в ЕНП и не администрируются Федеральной налоговой службой, поэтому рассмотренные выше образцы здесь не подходят.

Платёжки по взносам на травматизм заполняются, как и раньше, но по новым реквизитам, что связано с объединением ПФР и ФСС. Чтобы узнать эти реквизиты, зайдите на сайт Социального Фонда России, выберите в правом углу свой регион и откройте информацию по страхователям.

КБК по взносам на травматизм в 2023 году новые, утверждены приказом Минфина от 17.05.2022 № 75н (в редакции приказа от 22.11.2022 № 177н):

- взносы на травматизм – 79710212000061000160;

- пени по взносам на травматизм – 79710212000062100160;

- штрафы по взносам на травматизм – 79710212000063000160.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса. Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Согласно Положению ЦБ от 29.06.2021 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Как заполнить платёжное поручение для ЕНП

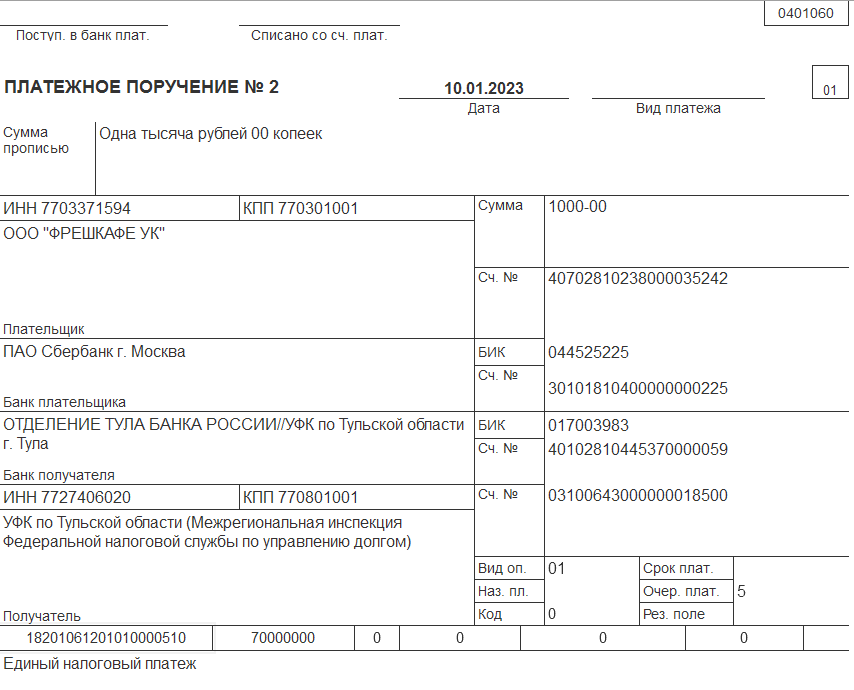

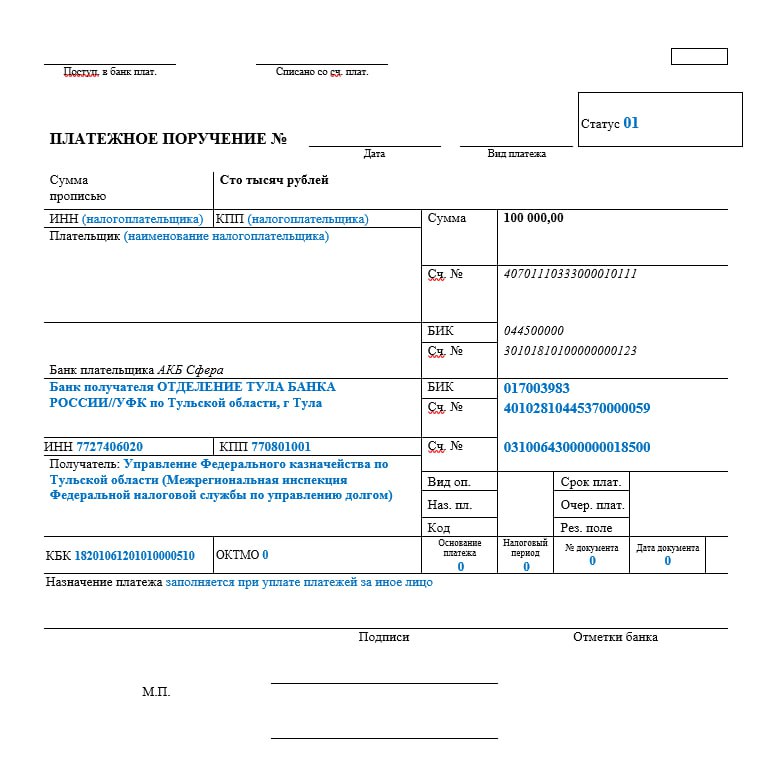

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2021 года».

Как формирование платежек для ЕНС реализовано в 1С

Подготовка платежных поручений на уплату единого налогового платежа поддерживается в 1С:Бухгалтерии в двух вариантах:

- подготовка отдельных платежных поручений на суммы конкретных налогов;

- подготовка платежного поручения на общую сумму задолженности по ЕНП на заданную дату.

Для формирования отдельных платежных поручений необходимо:

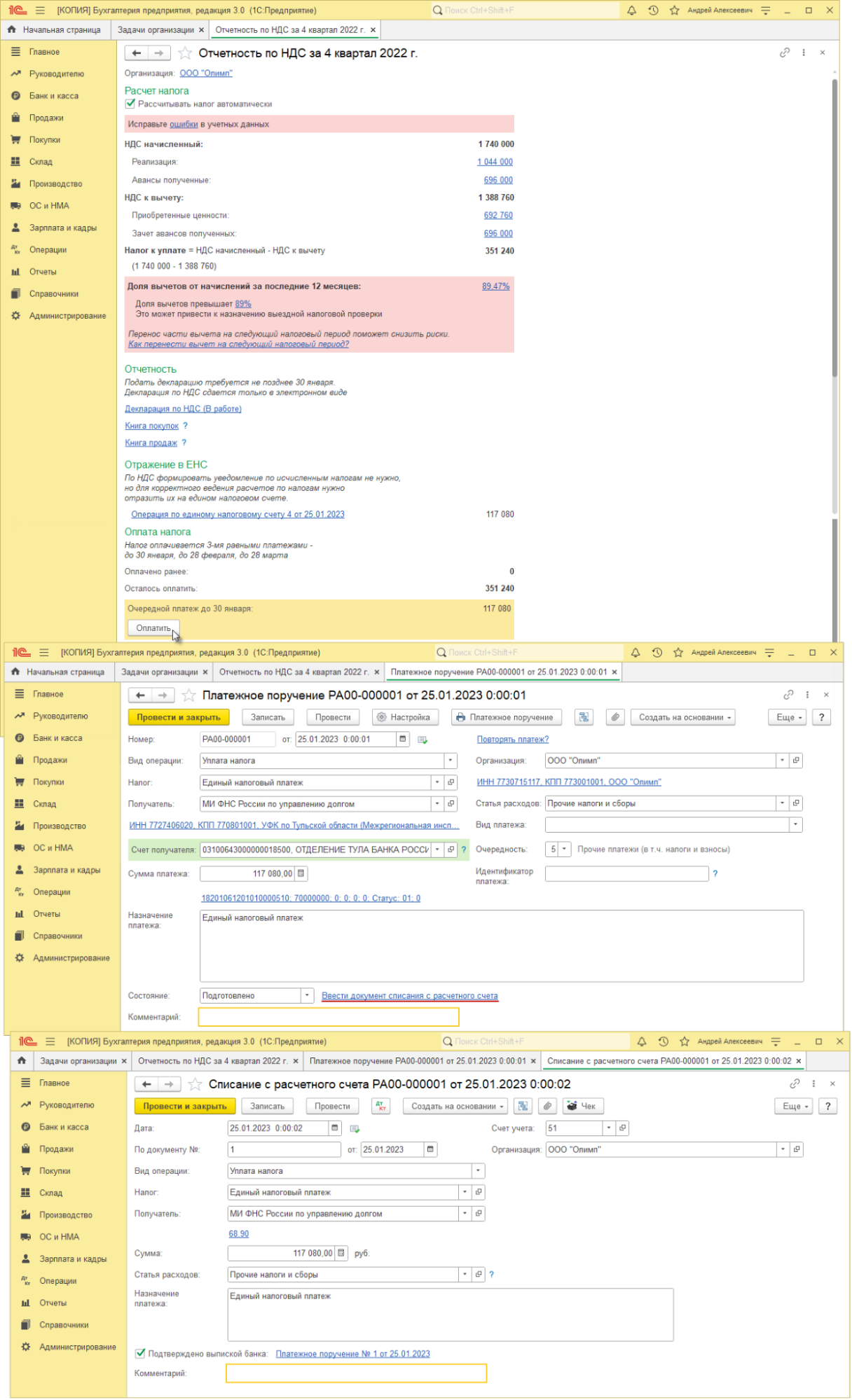

- перед подготовкой платежного поручения с помощью «Помощника для перехода на ЕНС» выполнить перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет»;

- в списке «Задачи организации» (раздел: Главное – Задачи организации) открыть соответствующую задачу и по кнопке «Сформировать уведомление» создать документ, уведомляющий ФНС об исчисленных за период суммах налогов (Важно: уведомление необходимо предоставлять в ФНС не позднее 25-го числа месяца);

- по кнопке «Оплатить» сформировать платежное поручение – его поля и сумма заполнятся автоматически по данным введенного в задаче документа «Уведомление об исчисленных суммах налогов», далее необходимо провести документ;

- в платежном поручении по ссылке «Ввести документ списания с расчетного счета» создать документ «Списание с расчетного счета», проверить заполнение его полей, установить флажок «Подтверждено выпиской банка» и провести документ;

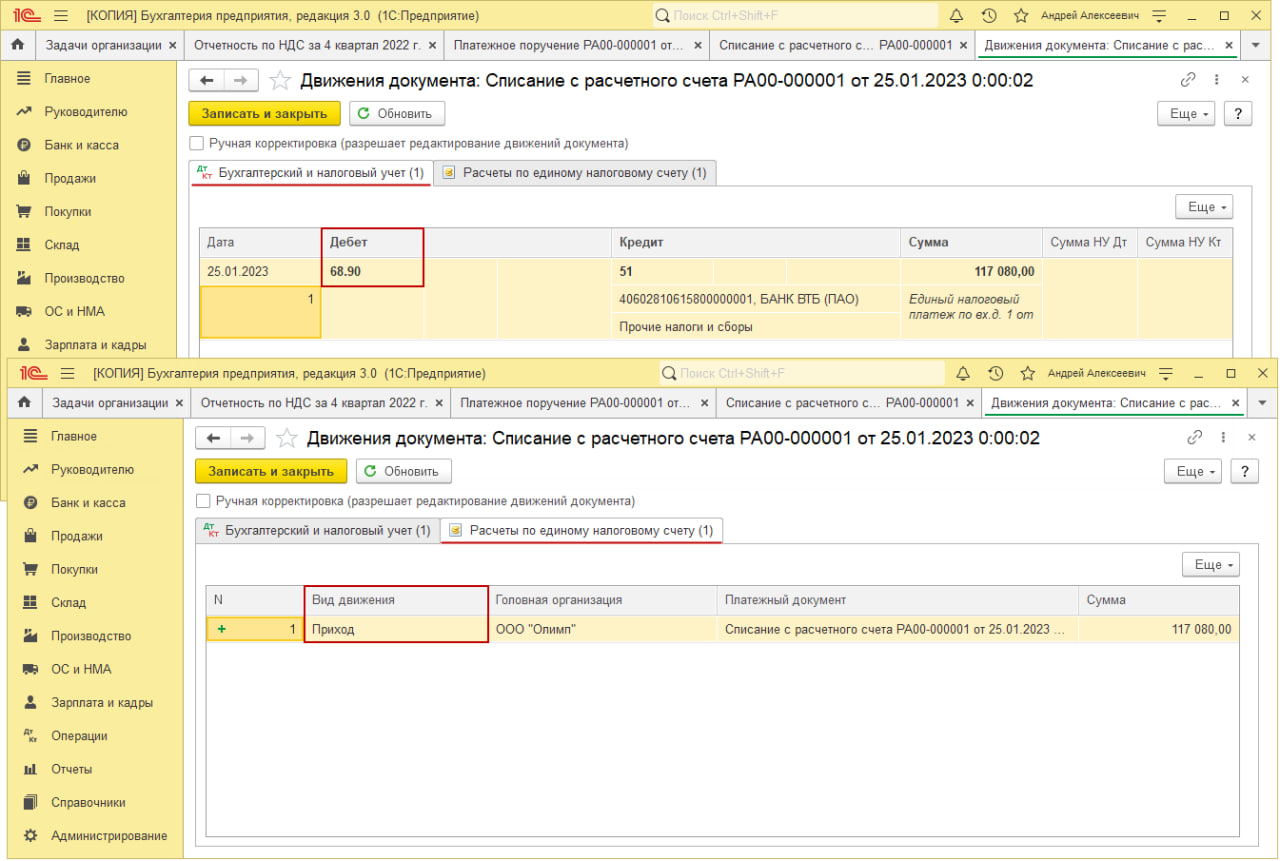

- кроме проводок с корреспонденцией по дебету счета 68.90 в результате сформируются движения по регистру накопления «Расчеты по единому налоговому счету» с видом «Приход»;

- движения с видом «Расход» будут сформированы при зачете ЕНП при выполнении регламентной операции «Зачет аванса по единому налоговому счету» в составе обработки «Закрытие месяца».

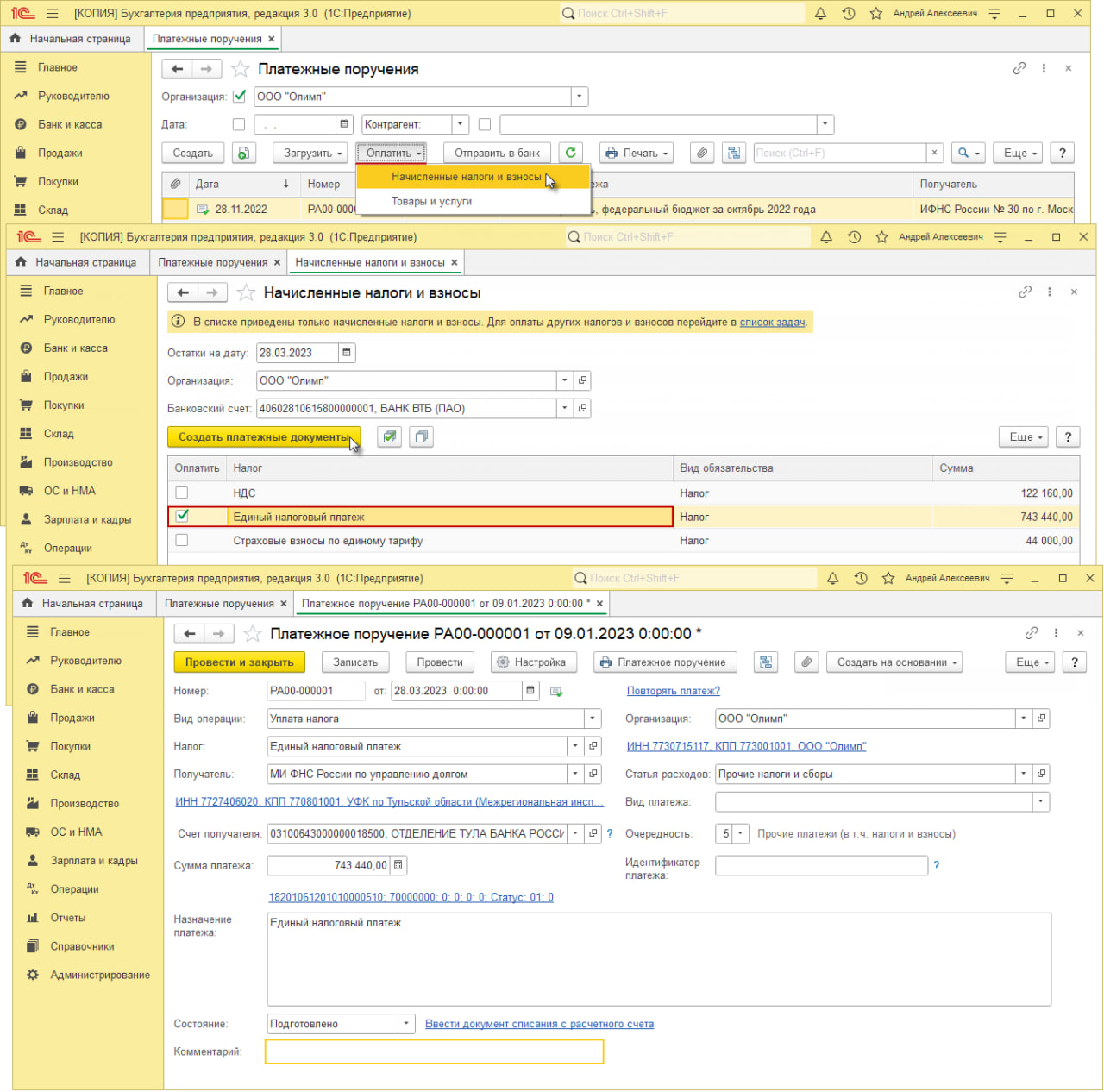

Для формирования платежного поручения на общую сумму задолженности по ЕНП выполняются следующие действия:

- заранее с помощью «Помощника для перехода на ЕНС» выполняется перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет»;

- в мастере перечисления налогов (вызывается в разделе «Банк и касса» – «Платежные поручения» по кнопке «Оплатить» – Начисленные налоги и взносы») в поле «Остатки на дату» устанавливается дата оплаты;

- в колонке «Оплатить» табличной части формы «Начисленные налоги и взносы» отмечается флажком строка с видом налога «Единый налоговый платеж» – в колонке «Сумма» по этой строке отражается кредитовое сальдо по счету 68.90 на дату, выбранную в поле «Остатки на дату»;

- по кнопке «Создать платежные документы» создается документ «Платежное поручение»; поля и требуемая сумма документа заполнятся автоматически по данным формы «Начисленные налоги и взносы», после проверки заполненных значений документ проводится;

- из платежного поручения по ссылке «Ввести документ списания с расчетного счета» создается документ «Списание с расчетного счета», после проверки заполнения его полей устанавливается флажок «Подтверждено выпиской банка», документ проводится;

- кроме проводок с корреспонденцией по дебету счета 68.90 будут сформированы движения по регистру накопления «Расчеты по единому налоговому счету» с видом «Приход»;

- движения с видом «Расход» будут сформированы при зачете ЕНП при выполнении регламентной операции «Зачет аванса по единому налоговому счету» в составе обработки «Закрытие месяца».

Если у вас возникнут дополнительные вопросы, или вы хотите получить полноценную консультацию, наши специалисты готовы помочь.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2023 году действуют два приказа ведомства:

- приказ от 24.05.2022 N 82н (в ред. от 18.11.2022);

- приказ от 17.05.2022 N 75н (в ред. Приказа от 22.11.2022 № 177н).

В приказе N 82н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.

Поле 24

Поле «Назначение платежа» не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС, если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример: выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

Ак Барс Бизнес Драйв — топ-3 самых эффективных интернет-банков для малого и среднего бизнеса по версии Markswebb. Все лучшее для предпринимателей, руководителей и главного бухгалтера:

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поле 5

Здесь необходимо вписать вид платежа. Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Что представляют собой новые правила заполнения платежных поручений, и на что обратить внимание

Фирма «1С» подготовила подробные рекомендации для заполнения платежных поручений по Единому налоговому платежу с 1 января 2023 года. Описание реквизитов и значений для заполнения по новым правилам приведены в таблице:

В приведенном описании обращают на себя внимание необычные реквизиты получателя – Управление Федерального казначейства по Тульской области. ФНС подчеркивает, что это не ошибка, и перечислять денежные средства нужно именно по таким реквизитам. «Теперь все платежи, администрируемые налоговыми органами, отражаются на отдельном казначейском счете, открытом в Управлении Федерального казначейства по Тульской области. Вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения. При этом вопросы налогообложения и расчетов с бюджетом остаются в ведении налоговых органов по месту учета налогоплательщика», – говорится на сайте ФНС.

Еще одно важное обстоятельство – это процедура отправки уведомлений. Формировать уведомления для каждой выплаты не нужно, потому что, если подать уведомление еще раз с теми же КПП, КБК, ОКТМО и с тем же периодом, но с другой суммой, оно будет аннулировать предыдущее.

То есть уведомление подается один раз, а повторная отправка значений с теми же КПП, КБК, ОКТМО за этот же период аннулирует предыдущие.

Когда станет обязательным, и можно ли оформлять по-старому

Новые правила заполнения платежных поручений, утвержденные приказом Минфина России, начинают действовать 11 февраля 2023 года.

Изменения обусловлены тем, что с 2023 года оплата большинства налогов для индивидуальных предпринимателей и организаций стала возможной только через Единый налоговый счет. Такая схема расчетов предполагает сначала подачу уведомления, а затем проведение оплаты – одним или несколькими платежными документами, но всегда на Единый налоговый счет.

Однако в ФНС допускают возможность не подавать уведомления, а по-прежнему представлять в банк платежные поручения с корректно заполненными реквизитами – как минимум до конца 2023 года. Но перечисленные таким образом в бюджет средства все равно будут попадать на Единый налоговый счет, а решение о приоритетах и порядке распределения сумм будет принимать сама ФНС.

Таким образом, оформление платежных поручений по старым правилам в 2023 году не является альтернативой ЕНС, тем более, что в последних релизах 1С:Бухгалтерии (начиная с 3.0.127) уже нет даже технической возможности сформировать платежи по налогам, кроме как с использованием единого налогового счета. При выборе в платежном поручении операции «Уплата налога» в конфигурации больше не доступны значения отдельных налогов, а для «Единого налогового платежа» автоматически подставляются реквизиты ЕНС.

Какие КБК установлены для УСН в 2023 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2023 году

КБК УСН Доходы минус расходы в 2023 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

А эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2023 году этот код не применяется.

Указанные выше КБК необходимы для заполнения платёжных поручений в переходный период 2023 года, а также уведомлений об исчисленных суммах налогов, взносов, сборов. Если же вы перечисляете деньги в рамках единого налогового платежа, то применяется единый КБК для ЕНП — 182 0 10 61201 01 0000 510.

Выводы

- В 2023 году большинство платежей бизнеса в бюджет должны осуществляться в рамках ЕНП.

- При заполнении уведомлений, платёжек, отчётов проверяйте КБК на 2023 год, некоторые из них изменились.

- Денежные средства, входящие в состав единого налогового платежа, можно перечислить двумя способами: одной платёжкой на общую сумму или отдельными платёжными поручениями по каждому налогу, сбору, взносу.

- Если деньги перечисляются общей суммой на разные налоги (например, НДФЛ и взносы за работников), то ИФНС сможет их распределить только на основании предварительно поданного уведомления или отчётности.

- Если платёжное поручение оформляется на конкретный налог или взнос, с указанием соответствующего КБК, уведомление подавать не требуется.

- Денежные средства, перечисляемые для оплаты платежей, которые администрирует ФНС, зачисляются на реквизиты УФК по Тульской области (независимо от места регистрации ООО или ИП).

- При оплате страховых взносов на травматизм, которые администрирует Социальный Фонд России, не забудьте поменять реквизиты с ФСС на СФР, их значения можно найти на региональных сайтах нового Социального Фонда.