- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Сроки сдачи

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Льготы

- Ответственность за налоговые нарушения

- НДФЛ за своих сотрудников

- Часто задаваемые вопросы

- Какие отчеты может заменить единая упрощенная декларация

- Когда подают единую упрощенную декларацию

- Когда единую декларацию не подают

- Единая упрощенная декларация – как заполнить

- Вместо «нулевой» декларации – единая упрощенная

- Когда можно сдавать единую упрощенную декларацию

- По каким налогам можно сдавать единую упрощенную декларацию

- Нюансы заполнения единой упрощенной декларации

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Когда и куда подавать

- Форма и порядок заполнения

- Санкции

- Нормативная база

Что такое единая декларация и когда ее можно сдавать?

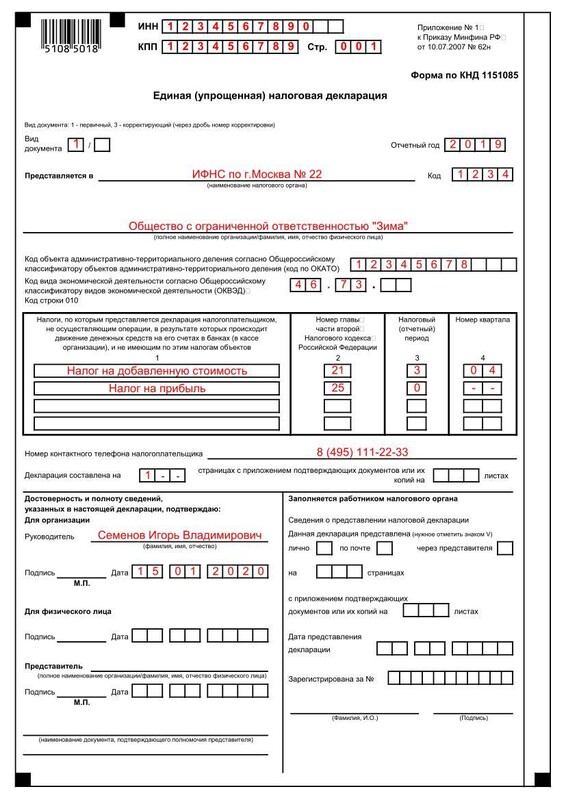

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

Право сдавать единую декларацию предусмотрено п.2 ст.80 Налогового кодекса РФ.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

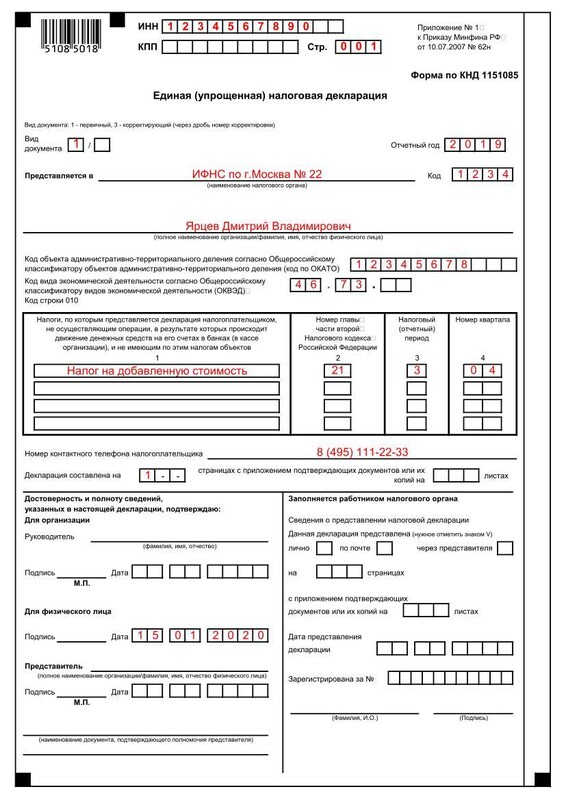

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Сроки сдачи

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от до

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Дата публикации: 17.06.2013 16:54 (архив)

Не все налогоплательщики знают, что существует удобный вариант представления «нулевой» отчетности — так называемая единая (упрощенная) декларация. Она занимает всего один лист и заменяет собой все другие отчеты по налогам и сборам.

Использование единой (упрощенной) декларации — это право, а не обязанность налогоплательщика. Поэтому если в какой-то период деятельность не велась, есть выбор: либо сдать одну единую декларацию по всем налогам, либо подать «нулевые» по каждому. Соответственно, главный вопрос заключается в том, как определить, велась деятельность или нет. Ответ содержится в п. 2 ст. 80 НК РФ, где указано, что единая (упрощенная) декларация представляется налогоплательщиками при соблюдении двух условий:

1) в отчетном или налоговом периоде у налогоплательщика не было операций по всем его счетам в банке, а также в кассе;

2) по налогам не возникло объекта налогообложения.

Если оба условия выполняются, можно заполнять единую декларацию и подавать ее не позднее 20-го числа месяца, следующего за кварталом, полугодием, 9 месяцами, календарным годом.

Не исключена вероятность, что после представления единой (упрощенной) налоговой декларации налогоплательщик обнаружит наличие объектов налогообложения по НДС или налогу на прибыль. В этом случае у него возникает обязанность внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ. Следовательно, налогоплательщикам необходимо подать за те же налоговые периоды декларации по НДС и налогу на прибыль. Такие декларации будут являться уточненными.

Единая упрощенная декларация введена для удобства, причем преимущественно тех, кто недавно зарегистрировался и еще не успел начать деятельность. Составить такой отчет легко, во всяком случае, гораздо легче, чем обычные формы с нулевыми показателями. Но применить его можно не всегда.

Какие отчеты может заменить единая упрощенная декларация

Подавать единую упрощенную декларацию могут налогоплательщики на общем режиме налогообложения, а также на УСН и на ЕСХН. Соответственно, она может заменить отчеты по следующим налогам:

- на общей системе — НДС и налог на прибыль;

- налог при УСН;

- налог при ЕСХН.

Как видите, весьма ограниченный набор. В него не входят ни имущественные налоги, ни страховые взносы. По имущественным налогам, если нет объектов налогообложения, то и отчитываться по ним не нужно.

А по страховым взносам, включая взносы на травматизм, если даже не было никаких начислений работникам, нужно сдавать нулевые расчеты .

Когда подают единую упрощенную декларацию

Порядок формирования единой упрощенной декларации утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Отчитываться по упрощенной форме запрещено по налогам, отчетность по которым является ежемесячной.

Единую упрощенную декларацию сдают по итогам периода до 20 числа следующего месяца.

За 2021 год и 4 квартал 2021 года единую упрощенную декларацию нужно подать до 20 января 2022 года.

К тому же есть еще два условия, которые дают право на упрощенную декларацию и которые должны выполняться одновременно:

- отсутствие у фирмы операций по расчетному счету и кассе;

- нет никаких объектов, по которым начисляются налоги, плательщиками которых фирма является (ст. 80 НК РФ).

Когда единую декларацию не подают

Если нет прибыли, но были хотя бы какие-то операции, например, расходы на коммунальные платежи, подавать упрощенную декларацию нельзя.

По налогам, плательщиком которых отчитывающийся не является, единую декларацию не составляют.

Например, ИП на общей системе по итогам 9 месяцев 2021 года соответствует условиям для сдачи упрощенной декларации. Ему нужно будет отчитаться только по НДС за 3 квартал 2021 года.

Плательщиком налога на прибыль ИП не являются, значит, упоминать в единой декларации налог на прибыль ему не нужно.

Единая упрощенная декларация – как заполнить

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, причем даже нули (а это тоже числовые показатели), в ней нет.

Декларация состоит из двух листов.

Первый лист заполняют фирмы и ИП. В нем две основные части:

- реквизиты налогоплательщика и его ИФНС;

- табличная часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует, в том порядке, в котором в НК РФ идут соответствующие им главы.

При общей системе сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

Второй лист нужен для физлиц, не имеющих статуса ИП.

В таблице в отношении каждого налога отражают такую информацию.

Графа 1 — название налога.

Графа 2 — глава НК РФ.

Графа 3 — код налогового или отчетного периода.

Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчетный период: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год.

Графа 4 — номер квартала. Его указывают только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и т.д.).

Также единая упрощенная декларация включает традиционные блоки для заполнения контактных данных, сведений о количестве страниц отчета и прилагаемых документов и о том, кто подает декларацию.

Чаще всего единую упрощенную налоговую декларацию подают те, кто недавно зарегистрировался, и чья деятельность еще не успела начаться. Единственный выигрыш от этого – экономия времени, так как заполнить такой отчет проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Вместо «нулевой» декларации – единая упрощенная

распечатать Изменения для бухгалтера с 2023 года

Организациям предоставлено право сдать единую упрощенную декларацию вместо «нулевой». Однако, этим правом не так-то просто воспользоваться. Есть обязательные условия, которые нужно учитывать компании, если она решит представить в налоговую инспекцию такую декларацию.

Когда можно сдавать единую упрощенную декларацию

Организация вправе представить в налоговую инспекцию единую упрощенную декларацию только при одновременном выполнении следующих условий:

- у нее отсутствовали объекты налогообложения по налогам, в отношении которых представляется ЕУД;

- у организации не было движения денег в кассе и на счетах в банках.

Однако, практика показывает, что последнее условие – самое трудновыполнимое. Поскольку, даже при отсутствии облагаемых налогом операций, движения по счетам у организаций, как правило, есть. Например, компания получила заемные денежные средства на свой счет. Или банк списал комиссию за обслуживание счета. Даже в случае, если кто-то из контрагентов по ошибке перечислил деньги. В таких случаях подать единую упрощенную декларацию нельзя.

Кроме того, если компания не получает прибыль, но и не сокращает сотрудников, продолжая выплачивать им заработную плату, ЕУД она тоже сдавать не может.

ЕУД, как правило, подходит организациям, которые временно приостановили свою деятельность или собираются ликвидироваться. Если условия для представления ЕУД выполняются, то компания может сама решить, подавать ей единую упрощенную или обычную «нулевую» декларацию. Поскольку подача ЕУД – это право, а не обязанность.

По каким налогам можно сдавать единую упрощенную декларацию

Единую упрощенную декларацию можно представить только по налогам, налоговый период по которым установлен как квартал либо год, а отчетными являются квартал, полугодие и 9 месяцев. Если по налогу нужно отчитываться ежемесячно, то сдавать ЕУД нельзя. К таким налогам относятся акцизы и налог на добычу полезных ископаемых.

Единую упрощенную декларацию можно подать вместо деклараций по:

- налогу на прибыль;

- НДС;

- УСН.

ЕУД не надо сдавать взамен деклараций по налогу на имущество, транспортному, земельному и водному. Поскольку, если у организации нет объекта налогообложения по этим налогам, то и декларации по ним представлять не нужно.

Кроме того, есть случаи, когда чиновники запрещают сдавать единую упрощенную декларацию. По их мнению, предприниматель, находящийся на общем режиме налогообложения, не может заменить 3-НДФЛ на ЕУД. Они разъясняют, что даже если условия для подачи ЕУД у предпринимателя выполнены, по итогам года ему лучше отчитаться с помощью «нулевой» 3-НДФЛ (письмо Минфина России от 30.10.2015 № 03-04-07/62684).

Все мы знаем, что тем, кто не вел деятельности в отчетном периоде, можно вместо нескольких нулевых деклараций сдать один отчет. Это единая упрощенная декларация. Это, конечно, облегчает жизнь бухгалтеру, но нужно четко представлять себе, в каких случаях вы имеете на это право, а в каких — нет.

Составить единую упрощенную декларацию не сложно, но есть определенные нюансы. И помните, она не содержит полей, куда проставляют числовые показатели – даже нули.

В ряде случаев по итогам отчетного периода до 20 числа следующего месяца фирмы вправе представить налоговые декларации упрощенной формы.

Два главных условия, которые дают право на упрощенную декларацию – это отсутствие у фирмы операций по расчетному счету и кассе и отсутствие объектов налогообложения по тем налогам, плательщиками которых она является (ст. 80 НК РФ).

Оба этих условия должны выполняться одновременно. Если у фирмы нет объекта налогообложения, но она совершает операции, в результате которых происходит движение денег, оснований для представления единой упрощенной налоговой декларации нет.

Кстати, сдавать упрощенную декларацию могут как предприятия, так и физические лица – ИП и не ИП.

Порядок ее формирования утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Например, ИП на общей системе в I квартале 2020 г. соответствует условиям для сдачи упрощенной декларации. За этот период ему нужно будет отчитаться только по НДС.

Плательщиком налога на прибыль ИП не является. Значит, у ИП нет обязанности заполнять декларацию по налогу на прибыль.

Если же в периоде по НДС были только не облагаемые НДС обороты, их нужно показывать в декларации по НДС. Единая упрощенная декларация не годится.

Теперь о страховых взносах.

Страховые взносы, несмотря на то, что их администрирует ФНС, к налогам не относятся. Поэтому в единую декларацию их не включают.

По страховым взносам, включая взносы на травматизм, сдают нулевые расчеты.

Невозможно заполнять единую упрощенную декларацию и в отношении ЕНВД, даже если по факту деятельность не велась, но имеется физический показатель, например, арендованное помещение под магазин.

Вмененщики могут не платить налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, придется уплачивать ЕНВД. Поэтому в данной ситуации не подойдет не только упрощенная декларация. Сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому вмененщикам, приостановившим деятельность в каком-либо периоде, придется платить ЕНВД за этот период.

Вмененщики, приостановившие деятельность в каком-либо периоде, должны платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней сданной налоговой декларации по этому налогу.

А вот если физического показателя в отчетном периоде нет, например, договор аренды до его начала был расторгнут, тогда декларация по ЕНВД будет нулевой.

О том, что плательщики ЕНВД не вправе подавать единую упрощенную декларацию, писал Минфин в письме от 21 октября 2016 г. № 03-11-11/61472.

Нюансы заполнения единой упрощенной декларации

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, в ней нет.

Декларация состоит из двух листов. Первый лист содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует.

«Налоговая» таблица рассчитана только на 4 налога.

Если замененных налогов окажется больше 4, то нужно заполнить второй первый лист декларации.

Второй лист предназначен только для отражения данных о физлице, которое не является ИП.

Важно правильно заполнить код налогового периода. В реквизитах декларации пишут:

- 3 — если налоговый период по налогу – квартал, например НДС;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль;

Если в периодах, за которые были поданы единые упрощенные декларации, будут выявлены налогооблагаемые операции, это означает обнаружение ошибок, приведших к занижению налоговых обязательств.

В таких случаях придется подать уточненки по соответствующим налогам (п. 1 ст. 80 НК РФ). А первичной для каждого из них будет считаться ранее представленная единая упрощенная декларация (письмо Минфина от 8 октября 2012 г. № 03-02-07/1-243).

Единая упрощённая декларация за 4-й квартал 2022 года — форма, предназначенная для субъектов, у которых в отчётном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчётной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчётов по каждому налогу в отдельности. Расскажем, кто и когда подаёт эту декларацию, и приведём пример заполнения.

- Условия подачи декларации

- Когда и куда подавать

- Форма и порядок заполнения

- Образец заполнения

- Санкции

- Нормативная база

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

- Не было объектов налогообложения.

- Не было движения по расчётным счетам и кассе.

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчётности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

- НДПИ

- акцизы

- налог на игорный бизнес

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

- налог на прибыль

- налог на имущество организаций

- транспортный налог

- земельный налог

- НДС

- водный налог

- налог при УСН

- налог при ЕСХН

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

- за 2022 год — до 20.01.2022 включительно

- за I квартал 2022 года — до 20.04.2023 включительно

- за полугодие — до 20.07.2023 включительно

- за 9 месяцев — до 20.10.2023 включительно

- за 2023 год — до 22.01.2024 включительно (20.01 будет суббота)

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

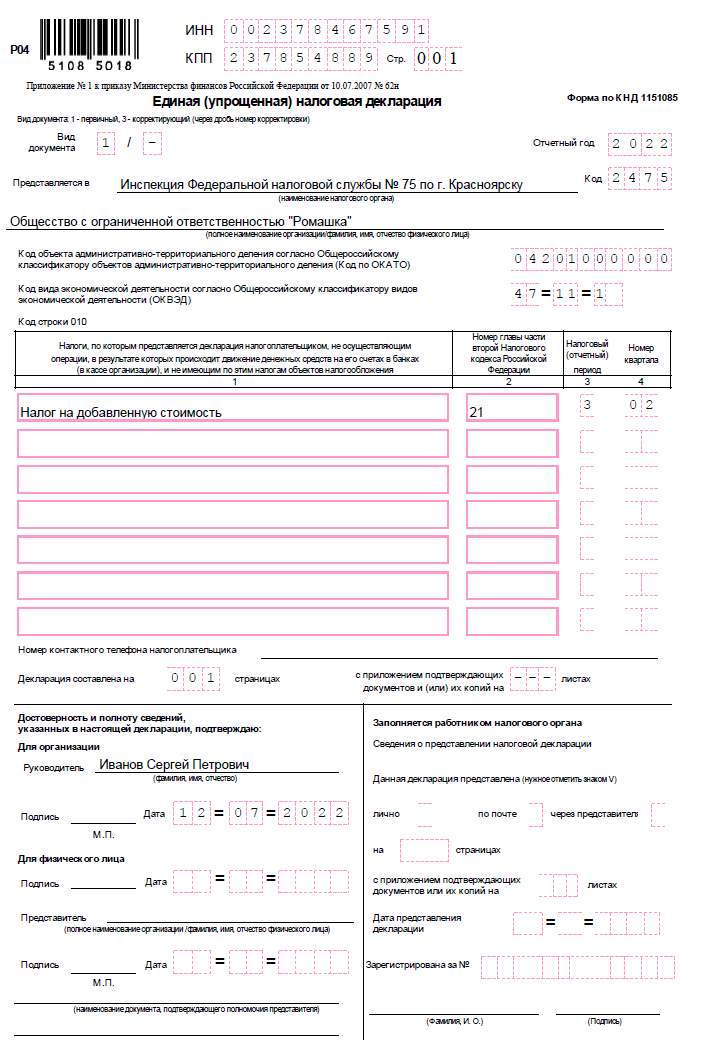

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчётного) периода:

Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

01 — 1 квартал02 — 2 квартал03 — 3 квартал04 — 4 кварталЕсли налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

3 — 1 квартал6 — полугодие9 — 9 месяцев0 — год - Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

01 — 1 квартал02 — 2 квартал03 — 3 квартал04 — 4 квартал - 01 — 1 квартал

- 02 — 2 квартал

- 03 — 3 квартал

- 04 — 4 квартал

- Если налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

3 — 1 квартал6 — полугодие9 — 9 месяцев0 — год - 3 — 1 квартал

- 6 — полугодие

- 9 — 9 месяцев

- 0 — год

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

Если представителем является физлицо, указывается его ФИО.Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.В нижней строке указываются реквизиты доверенности. - Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Санкции

Грозит ли налогоплательщику штраф за непредставление либо несвоевременное представление единой упрощённой декларации? Ответить на этот вопрос однозначно сложно. Дело в том, что Минфин и ФНС так и не пришли к единому мнению по этому поводу. Так, Минфин в своём письме № 03-02-07/2-154 от 12.11.2012 ссылается на то, что упомянутая декларация не является обязательной формой. Она разработана для упрощения отчётной нагрузки на субъекты бизнеса, которые в отчётном периоде не вели деятельности. Поэтому и штрафовать за неподачу формы неправомерно.

А вот в ФНС, похоже, с этим не согласны — там считают, что подавать эту декларацию налогоплательщики обязаны. Однако поскольку этот отчёт по своей сути всегда является «нулевым», то есть не содержит расчёта налоговой базы и суммы налогов, то за его неподачу в худшем случае может наступить ответственность по статье 126 Налогового кодекса. А это штраф в размере 200 рублей за каждый не представленный в ИФНС документ.

Нормативная база

- Приказ Минфина от 10 июля 2007 года № 62н «Об утверждении формы единой (упрощённой) налоговой декларации и Порядка её заполнения».

- Налоговый кодекс РФ, статья 80 «Налоговая декларация, расчёты».