ЕНВД скоро уйдет в прошлое. Бизнесу, привыкшему к вмененке, пора готовиться к новой жизни.

Законодательство позволяет уменьшить ЕНВД за 4 квартал 2020 года на страховые взносы и пособия, уплаченные после 31.12.2020 за работников, которые были заняты на вмененке, а также на взносы ИП за себя.

В этой статье разберем механизм учета таких страховых взносов при расчете ЕНВД в программе 1С:Бухгалтерия 8.3. Алгоритм подходит и для организаций, и для ИП, работавших в 2020 году на ЕНВД.

Специальные налоговые режимы имеют несколько положительных моментов для индивидуального предпринимателя: они позволяют платить меньше налогов, чем на общей системе налогообложения, их можно менять каждый год или совмещать несколько режимов одновременно, а также налог по некоторым спецрежимам можно уменьшать на суммы страховых взносов ИП и страховых взносов, уплаченных за работников. Рассмотрим особенности такой практики.

Налоговая нагрузка — одна из наиболее серьезных статей расхода для бюджета ИП. Ее можно значительно снизить законным путем на разных системах налогообложения. При грамотном ведении бизнеса сумму выплат государству за год можно свести к нулю.

Подходящие способы зависят от спецрежима, наличия наемных работников, сферы деятельности и ряда других факторов. В статье рассмотрим, как ИП может уменьшить налоги на УСН (упрощенной системе налогообложения), ОСНО (общей системе налогообложения) и ЕНВД (единый налог на вмененный доход). Если вы хотите узнать все тонкости и законные методы снижения налоговой нагрузки, запишитесь на консультацию к специалисту:

- Общие принципы, как уменьшить налог ИП

- ИП без работников совмещает УСН (доходы) и ЕНВД

- Как уменьшить налог на размер страховых взносов

- Взносы уплачены после 20. 2021

- Куда податься вмененщику

- Как уменьшить налог ИП на ОСНО?

- Пример расчета для розницы

- Бесперспективная борьба за ЕНВД

- ИП с наемными работниками совмещает ЕНВД и УСН

- Как уменьшить налоги ИП на УСН?

- Как уменьшить налоги ИП на УСН 6%?

- Как уменьшить налоги ИП на УСН 15%?

- Как уменьшить налог ИП на ЕНВД?

- Об отмене ЕНВД забыть не получится

- Взносы уплачены до 20. 2021

- ИП без работников совмещает ЕНВД и ПСН, УСН (доходы) и ПСН

Общие принципы, как уменьшить налог ИП

Первый шаг к уменьшению налога — выбрать правильный спецрежим. Патент и ЕНВД отличаются фиксированными взносами, которые не зависят от полученного дохода. УСН — наиболее предпочтительный вариант. Он позволяет выбрать один из двух объектов налогообложения — «доходы» или «доходы минус расходы». Основное преимущество схемы — ИП может минимизировать налоги на размер уплаченных страховых взносов.

Второй способ уменьшить налог — воспользоваться льготной ставкой. Некоторые субъекты РФ предлагают привлекательные условия для бизнесменов на УСН и для определенных сфер деятельности. Пример — в ряде регионов предусмотрены налоговые каникулы для ИП. Для них в течение первых двух лет работы ставка равна 0%.

На любом режиме существуют законные методы, как снизить налоги. Ключевым фактором, определяющим размер платежей, становится схема налогообложения и наличие документов, доказывающих расходы на предпринимательскую деятельность.

Как уменьшить налоги ИП на УСН:

О социальных, стандартных и имущественных вычетах:

ИП без работников совмещает УСН (доходы) и ЕНВД

Возможность уменьшения исчисленного налога предусмотрена и по «упрощенке», и по «вмененке». И как действовать предпринимателю в этой ситуации?

Есть два варианта действий:

Письмо Минфина от 03.08.2017 № 03-11-11/49766 указывает, что совмещение нескольких режимов налогообложения предполагает ведение раздельного учета доходов и расходов, имущества и обязательств. Взносы ИП относятся к обоим видам деятельности, следовательно, должны быть учтены в уменьшение налога по каждому из исчисленных налогов пропорционально доходам, полученным на ЕНВД и УСН.

Иными словами, предприниматель должен определить пропорцию (или процент), руководствуясь полученными доходами. Важно, что по УСН будут учитываться реальные доходы, а по ЕНВД — вмененный доход.

Таким образом, любой из вариантов по сути имеет одинаковое значение для предпринимателя, поскольку позволит сэкономить одну и ту же сумму.

Как уменьшить налог на размер страховых взносов

Налог, исчисленный в связи с применением упрощенной системы налогообложения с объектом «доходы» (и авансы по нему), или единый налог на вмененный доход могут быть уменьшены ИП на сумму уплаченных им страховых взносов на пенсионное и медицинское страхование в налоговом (отчетном) периоде (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК РФ соответственно).

Важно помнить два момента, выполнение которых необходимо для уменьшения налога:

В случае, если у ИП имеются наемные работники, он также имеет право уменьшить аванс, налог по УСН или ЕНВД на сумму уплаченных взносов с заработной платы работников и взносов ИП, но не более чем 50% от суммы исчисленного налога, то есть только наполовину (п. 3.1 ст. 346.21, п. 2.1. ст. 346.32 НК РФ соответственно).

Налог, уплачиваемый в связи с применением ПСН, на страховые взносы индивидуального предпринимателя или взносы, уплаченные за работников, не может быть уменьшен (гл. 26.5 НК РФ не предусматривает такой возможности).

Порядок уменьшения исчисленного налога предусмотрен для каждой системы налогообложения в отдельности. НК РФ не рассматривает ситуаций, когда предприниматель выбирает не один режим уплаты налогов, а несколько. Так, предприниматель имеет право совмещать несколько спецрежимов, например, ЕНВД и УСН, УСН и ПСН, ПСН и ЕНВД, и даже ЕНВД, ПСН и УСН вместе.

Как в такой ситуации действовать налогоплательщику, рассказывают Письма ФНС и Минфина РФ. Рассмотрим несколько ситуаций и варианты уменьшения налога.

Взносы уплачены после 20. 2021

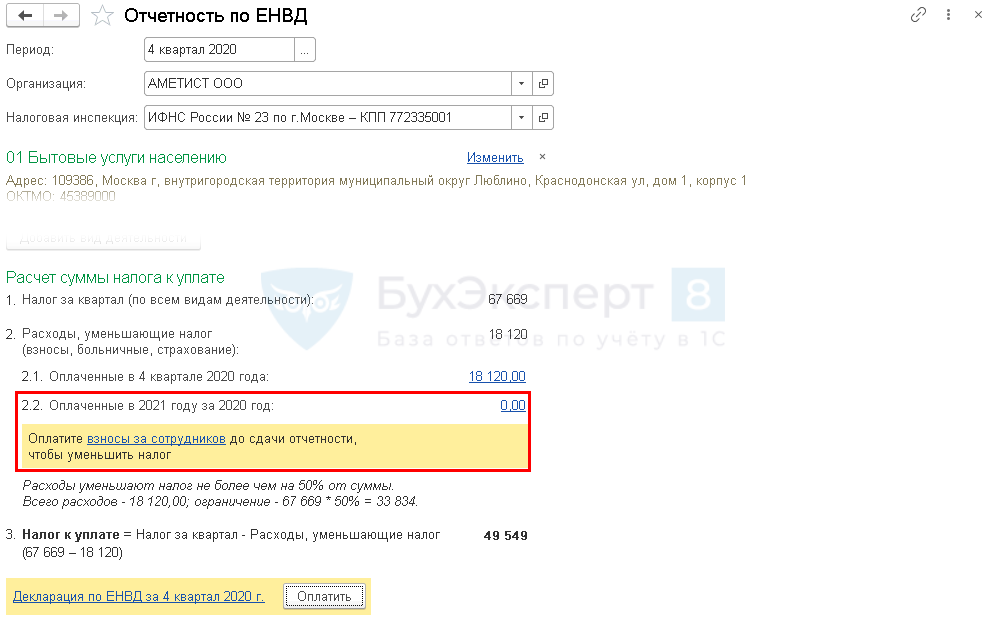

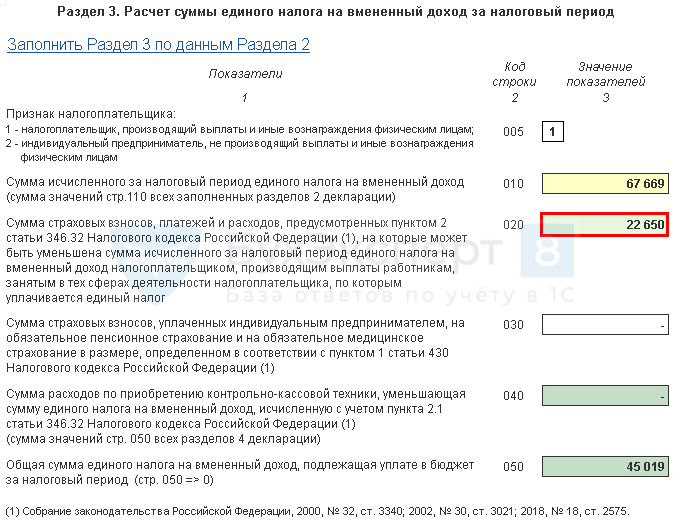

Если до 20 января 2021 года (или на момент формирования декларации) страховые взносы не оплачены, в Помощнике расчета ЕНВД (Отчеты — Отчетность по ЕНВД) они не отражаются, и выводится напоминание о необходимости их оплаты.

Если вы не успеваете уплатить взносы до срока сдачи отчетности по ЕНВД за 2020 год —

20.01.2021, то после выполнения регламентных операций в процедуре за квартал, в котором они уплачены, выполните:

Затем сформируйте уточненную декларацию по ЕНВД за 2020 год. Сумма страховых взносов по строке 020 раздела 3 отражается автоматически по кнопке с учетом взносов, уплаченных в 2021 году.

Этот механизм особенно актуален для ИП, для которых срок уплаты страховых взносов с доходов свыше 300 000 руб. установлен на 01 июля 2021 года.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Куда податься вмененщику

Недавно на сайте ФНС заработал сервис «Выбор подходящего режима налогообложения». С его помощью можно в интерактивном режиме подобрать оптимальную систему налогообложения.

Для этого пользователь должен выбрать категорию, к которой он относится: ИП, компания или просто физлицо. Также вас попросят указать размер дохода и количество наемных работников. Но эти данные служат лишь для определения права на применение ПСН или НПД.

Сервис ФНС в его нынешнем виде не производит расчет наиболее выгодной для налогоплательщика системы налогообложения.

ФНС выдает перечень режимов, а выбор — за вами. Каждый должен самостоятельно произвести расчеты, сопоставить все плюсы и минусы и определится, что ему больше подходит: ОСНО, УСН, ПСН, НПД.

Учет на всех этих режимах налогообложения можно вести в привычной многим программе 1С удаленно. Программу не надо покупать, устанавливать на комп, обновлять.

Облачная 1С — это легко и быстро: зарегистрируйтесь и начинайте работать.

В облаке от Scloud у вас будет возможность сначала попробовать. И уже на основе своих наблюдений можно делать выводы о целесообразности ведения учета именно таким способом.

Регистрируйтесь в облаке прямо сейчас и получите 14 дней пробного периода бесплатно.

Как уменьшить налог ИП на ОСНО?

Как снизить налоговую нагрузку на доход бизнесмену на ОСНО? Для этого необходимо учесть по максимуму профессиональные расходы при расчете НДФЛ. Предприниматель на ОСНО может уменьшить обязательные выплаты, применив профессиональный налоговый вычет по окончании отчетного периода. Для этого необходимо соблюдать ряд правил, которые будут рассмотрены ниже.

В список расходов можно включать следующие платежи:

Использование расходов при снижении налоговой нагрузки возможно, если они понесены в результате профессиональной деятельности ИП, и оплату можно подтвердить счетами-фактурами, актами или накладными.

Для бизнесменов на ОСНО предусмотрен профессиональный вычет 20%. Его целесообразно применять, если фактические расходы предпринимателя меньше, или он не может подтвердить их первичной документацией.

У многих владельцев бизнеса возникает вопрос, можно ли снизить налог, включив в расходы оплату труда бухгалтера? Спорный момент возникает из-за того, что ИП освобождены от ведения бухгалтерского учета. Но в состав профессиональных вычетов разрешено включать вознаграждение за труд любого штатного сотрудника.

Бизнесмен на ОСНО может минимизировать налог за счет стандартных, имущественных и социальных вычетов, перечень которых обозначен в НК РФ. Это может быть покупка недвижимости или земельного участка, оплата собственного обучения или учебы ребенка, подопечного, пожертвования, прохождение платного лечения, приобретение медикаментов. Закон также позволяет ИП снизить налоги путем оформления вычета на имущество физических лиц, если оно используется в ходе рабочего процесса.

Популярный метод уменьшения налога на ОСНО — сотрудничество с организациями на аналогичном спецрежиме. Если в качестве поставщика выбрать компанию на ОСНО, можно уменьшить налоговую нагрузку на добавленную стоимость. Для этого необходимо вычесть из исходящей суммы НДС входящую. При отрицательном значении разницу компенсируют из бюджета.

Строительная компания на ОСНО закупила бетон на сумму 340 000 рублей. За квартал бизнесмен заработал 1 200 000 рублей, из которых 200 000 — НДС. Если бетон приобрести у организации на ОСНО, стоимость составит 408 000 рублей, из которых 68 000 — НДС. Из можно внести для уменьшения налога.

Пример расчета для розницы

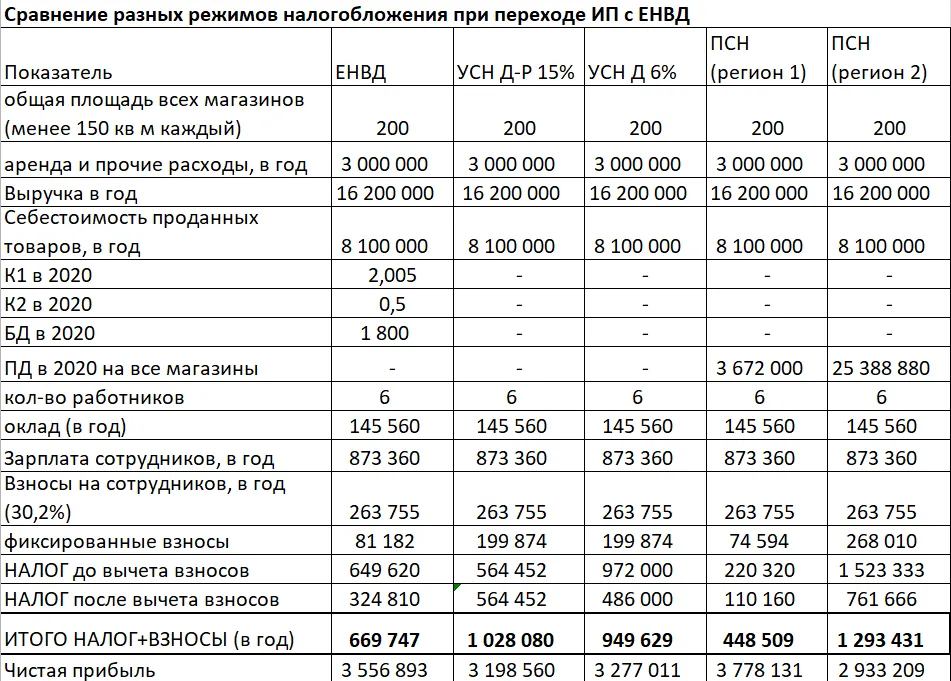

Мы произвели небольшой расчет на примере ИП, который занимается розничной торговлей, арендует шесть магазинов общей площадью 200 кв. м и имеет 6 наемных работников, которым начисляет зарплату в размере МРОТ.

Так как речь идет о перепродаже товаров, то вариант с переходом на НПД мы не рассматриваем.

Проанализируем расклад по УСН и ПСН. Причем при ПСН налоговая нагрузка сильно варьируется в зависимости от места регистрации ИП, поэтому для примера мы взяли два варианта базовой доходности.

При УСН размер налоговой ставки тоже зависит от региона. Но мы для примера взяли общеустановленные — 15 % при УСН «доходы минус расходы» и 6 % при УСН «доходы».

Кроме того, в нашем примере мы предусмотрели будущие поправки в расчете ПСН — возможность уменьшать налог на фиксированные взносы. Сейчас такой возможности нет, но власти планируют модернизировать ПСН, максимально приблизив этот режим к ЕНВД. В том числе изменят ограничение по торговой площади — сейчас оно составляет 50 кв. м по каждой точке, будет 150 кв. м.

Как следует из таблицы, для ИП может быть выгодным переход на ПСН, но далеко не во всех регионах.

При переходе на УСН налоговая нагрузка вырастет, но это вполне ожидаемо. Ведь если бы УСН было выгоднее ЕНВД, предприниматели бы применяли ее уже сейчас.

Добавим, что при ЕНВД многие ИП не вели учет доходов и расходов, так как на налогообложение это не влияет. Однако при переходе на УСН, особенно когда речь идет об объекте «доходы минус расходы», придется более тщательно подойти к вопросу учета.

Чтобы все операции по всем торговым точкам были аккумулированы в одном месте, целесообразно воспользоваться возможностями облачных технологий.

Взять 1С в аренду проще, надежнее и дешевле, чем купить. Арендуя программу у Scloud, вы получаете круглосуточный доступ из любой точки.

Тарифы за аренду 1С в облаке от Scloud начинаются от 760 рублей в месяц.

Вы можете попробовать облако уже сейчас. У вас будет 14 дней на бесплатное тестирование сервиса в полном объёме.

Бесперспективная борьба за ЕНВД

В 2021 году режим налогообложения в виде ЕНВД прекращает свое действие. Об этом было известно давно, но бизнес надеялся на продление.

Бизнес-сообщества и отдельные предприниматели обращались к властям с просьбой оставить ЕНВД хотя бы еще на несколько лет. На специализированных площадках в Интернете создавались петиции с требованием сохранить ЕНВД.

Даже депутаты ратуют за вмененщиков. В феврале в Госдуму внесен законопроект № 899026-7, который отодвигает дату окончания действия ЕНВД.

Но Минфин уже неоднократно четко выражал и продолжает выражать свою позицию по этому вопросу — ЕНВД всё. Этот режим отжил свое. Как говорится, мавр сделал свое дело, мавр может уходить.

Этот режим вводился тогда, когда у налоговиков не было еще возможности учитывать обороты и налоговую базу. Но теперь-то ФНС уже во всеоружии.

После введения онлайн-касс фиксировать доходы бизнеса стало просто. А если известен точный доход, зачем применять какой-то там потенциальный, ничего общего с реальным не имеющий?

В общем, на данный момент Минфин непреклонен. Об этом он регулярно сообщает в своих многочисленных письмах, написанных как под копирку — например, в письме от 09.01.2020 № 03-11-11/115.

ИП с наемными работниками совмещает ЕНВД и УСН

Допустим, работники задействованы в деятельностях, облагаемых по разным режимам.

В этой ситуации порядок учета взносов по работникам достаточно прост: суммы уплаченных взносов по каждому работнику учитываются в уменьшение налога по тому виду деятельности, в котором он задействован.

Взносы ИП в данной ситуации будут учитываться пропорционально полученным доходам по каждому из видов деятельности, облагаемых по разным режимам налогообложения.

Любая ситуация, связанная с учетом страховых взносов при совмещении спецрежимов, не предусмотрена НК РФ, но рассмотрена разъясняющими Письмами Минфина и ФНС. Именно поэтому важно перед расчетом обязательств ознакомиться со сложившейся практикой уменьшения налога на каждом из режимов.

Как уменьшить налоги ИП на УСН?

Большинство ИП используют УСН из-за простой отчетности, минимального набора необходимой документации и льгот. В зависимости от объекта налогообложения и наличия наемных работников бизнесмен в разной степени может снизить налоговую нагрузку на доходы. Рассмотрим варианты для УСН с 6% и 15% ставкой.

Как уменьшить налоги ИП на УСН 6%?

Преимущественное число ИП выбирают УСН с фиксированной ставкой 6%. Объектом налогообложения в этом случае выступают доходы. Схема привлекает бизнесменов не только минимальной отчетностью, но и возможностью снизить сумму налога за счет страховых взносов. Индивидуальный предприниматель с наемными работниками может также уменьшить налог за счет страховых взносов, переведенных за сотрудников.

Законодательство позволяет уменьшить налог ИП со ставкой 6% до нуля. Налоговый кодекс РФ (НК РФ) указывает, что бизнесмен может вычесть из налогооблагаемой базы уплаченные страховые платежи, которые он вносил в течение года. Установлены следующие периоды оплаты авансовых страховых сборов:

Страховые платежи можно учесть в счет налогов только в том случае, если они были переведены не позднее 25 числа месяца, который следует за отчетным (апрель, июль, октябрь).

ИП-работодатель и ИП без наемных сотрудников могут уменьшить налог на разный объем взносов. В первом случае допустимо уменьшать налогооблагаемую базу до 50% за счет больничных выплат за первые три дня и обязательных социальных платежей, внесенных за наемный персонал. Если ИП работает один, допустимо уменьшать платеж на всю сумму переведенных страховых сборов.

Рассмотрим, как учесть страховые выплаты при расчете налога для ИП без наемных работников.

ИП Никитенко А.К. работает на системе УСН по налоговой ставке 6%. В 2019 году его доход составил 800 000 рублей. Он должен заплатить следующие взносы и налоги:

Если не учитывать ст. 346.21 НК РФ, предприниматель Никитенко А.К. должен заплатить за год 48 000+41 238=89 238 рублей. Но он может уменьшить налог на размер страховых взносов, если будет вносить их по типу аванса каждый квартал. За прошедший период ему необходимо внести дополнительно в бюджет только 6762 рубля. В итоге он переведет за год в качестве налогов и обязательных страховых выплат всего 48 000 рублей.

Рассмотрим, как снизить налог ИП с наемными работниками. В данном случае допустимо уменьшить выплаты только до 50% за счет страховых выплат, внесенных за себя и за штатных сотрудников. Любая компания обязана оплачивать страховые взносы за работника, общий размер которых достигает 30% от заработной платы. Это бремя ложится в качестве дополнительных расходов на бюджет работодателя.

Годовой доход ИП Никитенко А.К. составил 1 800 000 рублей. У него в штате числится один наемный сотрудник. В течение года бизнесмен вносил авансовые платежи каждый квартал за себя и работника, общая сумма которых составила 90 000 рублей.

Он должен заплатить налог 1 800 000*6%=108 000 рублей. Его можно уменьшить только на 50%, то есть до 54 000 рублей. Финансовая нагрузка у ИП-работодателя из-за ограничения налоговой льготы и обязательных страховых взносов за сотрудников гораздо выше.

Как уменьшить налоги ИП на УСН 15%?

Для УСН с объектом налогообложения «прибыль», с юридической точки зрения, страховые выплаты относятся к расходам. Они не позволяют напрямую уменьшить налог ИП. Для этого необходимо включить платежи в состав позиции по оплате труда наемных сотрудников.

Для УСН типа «доходы минус расходы» важно сохранять всю платежную документацию. Покупка товаров подтверждается накладной, а услуг — актом. Без данных квитанций налоговая служба не позволит включить позиции в статью расходов, а предприниматель не сможет уменьшить налог. На УСН 15% можно использовать перенос убытков.

Механизм позволяет снизить налог на их размер от прошлого периода. В качестве расходов на УСН разрешено учитывать только позиции, указанные в НК РФ —минимальный налог за прошлый год (1% от дохода), включение убытков в расходы, оплата товаров и услуг, необходимых для предпринимательской деятельности.

Как уменьшить налог ИП на ЕНВД?

Переход на ЕНВД стоит рассматривать предпринимателям, у которых каждый год стабильно высокий доход. Рассмотрим несколько способов, как снизить налог на ЕНВД:

Следует помнить, что фиксированные взносы придется платить независимо от наличия прибыли, поэтому ЕНВД подойдет не всем компаниям.

Об отмене ЕНВД забыть не получится

Бизнесу следует не надеяться на авось, а подготовиться к переходу с ЕНВД на другие режимы. Налоговики по мере сил собираются оказать предпринимателям содействие в виде информационной поддержки.

В документе также содержится план информационной кампании, которая стартует уже с 1 апреля 2020.

Налоговики выпустят брошюры, плакаты, листовки. Они будут рассылать сообщения по ТКС, через Личные кабинеты. В общем, будет сделано все, чтобы просветить и вразумить вмененщиков.

Дело в том, что перейти на УСН те, кто это еще не сделал, могут только подав уведомление до конца года. Если по незнанию этого не сделать, придется применять общий режим. А для многих мелких ИП это настолько не выгодно, что равносильно закрытию бизнеса.

Чтобы охватить большую аудиторию, налоговики будут выступать в передачах на ТВ и радио, публиковать материалы в СМИ и т.д.

Взносы уплачены до 20. 2021

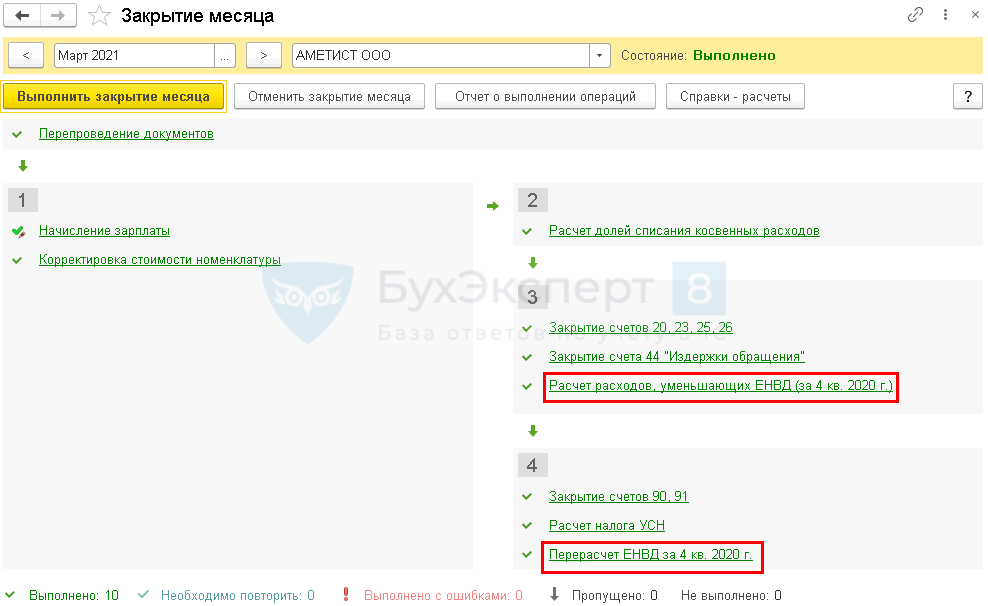

Чтобы страховые взносы за 4 квартал 2020 годы были учтены в первичной декларации по ЕНВД, уплатите их до 20.01.2021 (п. 2 ст. 4 Федерального закона от 23.11.2020 N 373-ФЗ).

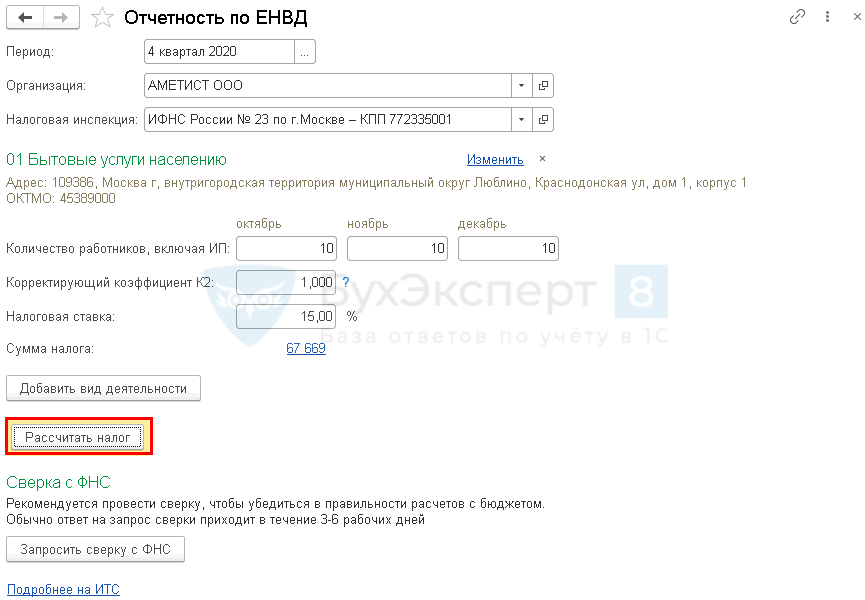

В Помощнике расчета ЕНВД (Отчеты — Отчетность по ЕНВД или Главное — Задачи организации — ЕНВД, оплата налога за 4 квартал 2020г.) по кнопке происходит автоматическое с января по март для расчета налога с учетом платежей 2021 года (с релиза 3.0.87.28).

Для этого в процедуре за март (для организаций), а также за март, июнь и сентябрь (для ИП) 2021 года автоматизированы по отдельной ссылке:

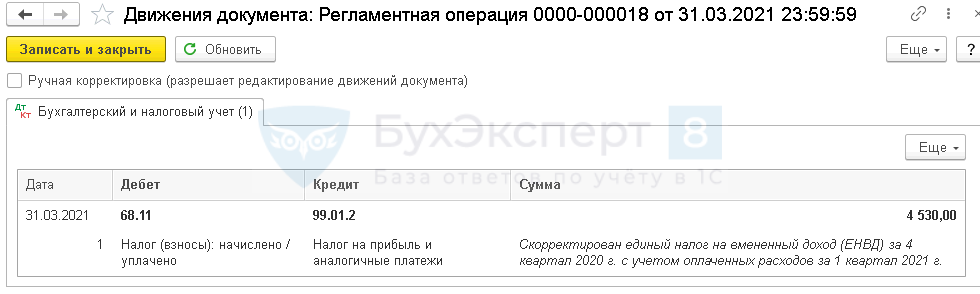

Операция Пересчет ЕНВД за 4 кв. 2020 г. формирует проводку по уменьшению исчисленного ЕНВД с учетом уплаты взносов.

После этого сумма оплаченных в 2021 году взносов отражается в Помощнике расчета ЕНВД отдельной строкой.

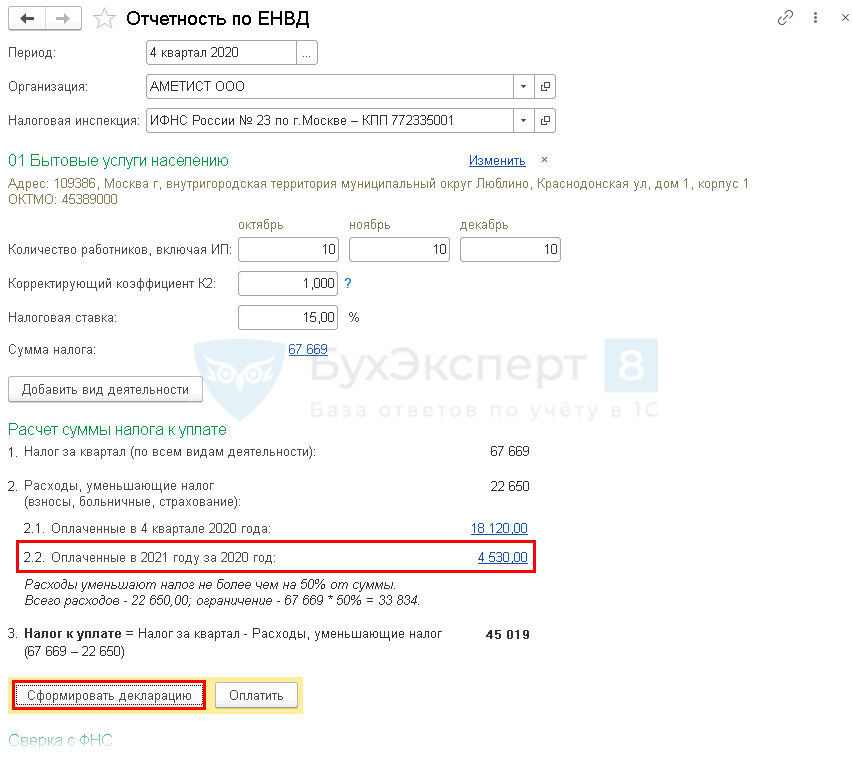

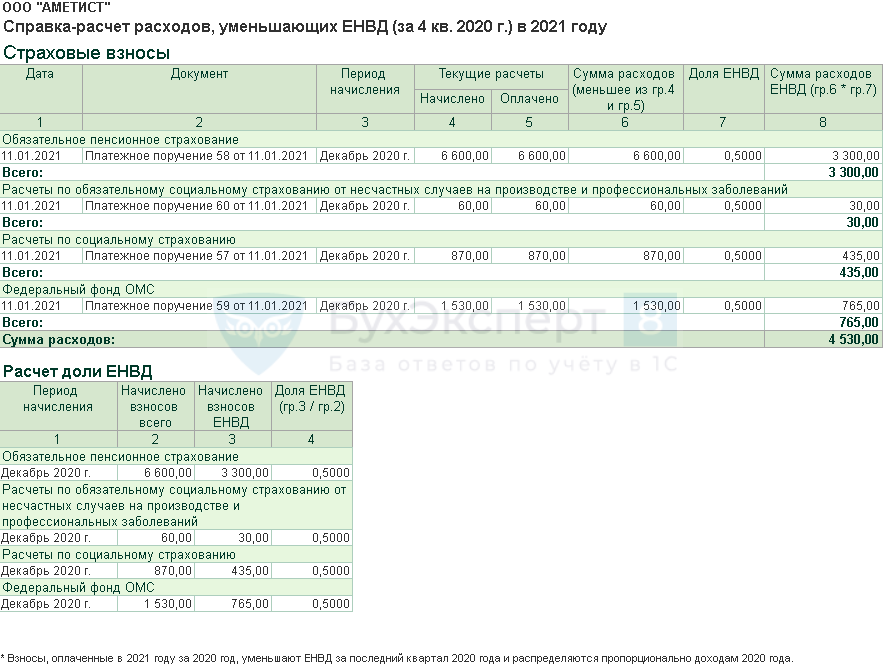

По ссылке открывается Справка-расчет расходов, уменьшающих ЕНВД (за 4 кв. 2020 г.) в 2021 году.

При заполнении декларации по кнопке (или из раздела Отчеты — Регламентированные отчеты) сумма страховых взносов по строке 020 раздела 3 отражается с учетом взносов, уплаченных на момент формирования (с учетом 2021 года).

Также открывается Справка-расчет расходов, уменьшающих ЕНВД (за 4 кв. 2020 г.) в 2021 году.

ИП без работников совмещает ЕНВД и ПСН, УСН (доходы) и ПСН

Как уже было отмечено, ПСН не предусматривает возможности уменьшения налога вне зависимости от того, имеются наемные работники или нет. В связи с чем возникает правомерный вопрос: возможно ли уменьшение на всю сумму уплаченных фиксированных взносов ИП ЕНВД при совмещении ЕНВД и ПСН или аванса, налога по УСН при совмещении этого режима с патентом?

Позиция по этому вопросу однозначная: сумму уплаченных фиксированных взносов можно будет учесть в уменьшение на ЕНВД или УСН (доходы) в полном объеме, без ограничений (Письмо Минфина от 07.04.16 № 03-11-11/19849).