- Какие формы нужно сдать в июле 2023 года

- 20 июля — единая (упрощенная) декларация

- 20 июля — алкогольная декларация

- 25 июля — декларация по НДС

- 25 июля — декларация по налогу на прибыль

- 25 июля — РСВ

- 25 июля — 6-НДФЛ

- 25 июля — раздел 2 формы ЕФС-1 (аналог 4-ФСС)

- 25 июля — уведомления об исчисленных суммах налогов

- 25 июля — отчет о прослеживаемости

- Когда сдавать новую декларацию по УСН в 2023 году

- Что изменилось в новой форме декларации УСН

- Состав новой декларации УСН

- Разделы для УСН Доходы

- Разделы для УСН Доходы минус расходы

- Раздел 3

- Резюме

- Шаг 1. Оформление электронной подписи

- Шаг 2. Проверка КЭП

- Шаг 3. Получение идентификатора абонента

- Шаг 4. Подготовка отчёта

- Шаг 5. Отправка отчёта

- Кто может подавать упрощённый отчёт

- Правила и сроки подачи

- Как заполнить ЕУД

- Санкции за нарушение сроков

- Состав декларации

- Пример заполнения

- Заполняем титульный лист

- Заполняем раздел 2

- Как уменьшить налог на сумму взносов

- Заполняем раздел 1

- Расчёт недоплаты

Какие формы нужно сдать в июле 2023 года

В июле налогоплательщикам и страхователям предстоит заполнить не только хорошо знакомые отчеты (декларации по НДС, прибыли и проч.), но и новые — форму ЕФС-1 и уведомления об исчисленных суммах налогов. А вот персонифицированные сведения за июнь подавать не нужно. Чтобы ничего не перепутать, воспользуйтесь нашей памяткой. В ней упомянуты только самые распространенные виды отчетности.

20 июля — единая (упрощенная) декларация

Ее вправе заполнить компании и предприниматели на ОСНО, у которых в полугодии 2023 года:

Форма единой (упрощенной) декларации утверждена приказом ФНС от 10.07.07 № 62н. Если среднесписочная численность работников превышает 100 человек, можно отчитаться только по ТКС. При меньшей численности персонала разрешено сдать отчет на бумаге.

Вместо указанной декларации допустимо заполнить две «нулевки» — по прибыли и по НДС (см. «Нулевая отчетность ООО»).

20 июля — алкогольная декларация

Розничные продавцы алкоголя, которые совершали продажи во II квартале 2023 года, должны сдать алкогольные декларации (формы № 7, 8 утв. приказом ФСРАР от 17.12.20 № 396). Также отчитаться нужно тем, у кого на 1 апреля, либо на 1 июля остатки алкогольной продукции были ненулевыми.

Указанные декларации заполняют, в частности, следующие лица:

25 июля — декларация по НДС

Ее должны сдать организации (ИП), которые являются налогоплательщиками НДС и не освобождены от соответствующих обязанностей. Не позднее 25 июля нужно сдать декларацию за II квартал 2023 года.

Также отчитаться должны:

Для подавляющего большинства компаний и предпринимателей предусмотрен только один способ сдачи — в электронном виде по ТКС (п. 5 ст. 174 НК РФ).

25 июля — декларация по налогу на прибыль

Как отправить отчетность в ИФНС? Это зависит от среднесписочной численности персонала за 2022 год (для вновь созданных организаций — от текущей численности; п. 3 ст. 80 НК РФ):

25 июля — РСВ

Как сдать отчетность? Зависит от численности физических лиц, получивших выплаты в январе — июне (п. 10 ст. 431 НК РФ):

Если в отчетном периоде деятельность не велась и выплат в пользу физлиц не было, нужно сдать нулевой расчет.

Чтобы проверить, правильно ли заполнен расчет по взносам, можно воспользоваться контрольными соотношениями (см. «Налоговики уточнили контрольные соотношения для РСВ и персонифицированных сведений»).

25 июля — 6-НДФЛ

Способ сдачи 6-НДФЛ зависит от численности физлиц, получивших доходы в январе — июне (п. 2 ст. 230 НК РФ):

25 июля — раздел 2 формы ЕФС-1 (аналог 4-ФСС)

Отчет за полугодие 2023 года по взносам «на травматизм» необходимо сдать в СФР не позднее 25 июля. Следует заполнить титульный лист и раздел 2 бланка ЕФС-1 (утв. постановлением правления ПФР от 31.10.22 № 245п; см. «Знакомимся с новым отчетом ЕФС‑1: состав формы и сроки сдачи разных подразделов»).

Важно

Действует правило: если численность застрахованных лиц (включая работающих по договорам ГПХ) составляет 11 и более человек, ЕФС-1 сдается строго по ТКС. В остальных случаях можно отчитаться в бумажном виде (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ). Это относится, в числе прочего, к разделу 2 указанной формы.

25 июля — уведомления об исчисленных суммах налогов

Уведомления подают налогоплательщики, которые перечисляют налоги и взносы посредством единого налогового платежа (ЕНП). Сдать уведомление нужно в двух случаях. Во-первых, если срок уплаты налога (авансового платежа, взносов, сбора) наступает раньше, чем срок сдачи отчетности. Во-вторых, если отчетность вообще не предусмотрена (п. 9 ст. 58 НК РФ).

25 июля наступает срок подачи уведомлений:

Также см. «Единый налоговый платеж: какой код периода указывать в уведомлении об исчисленных налогах и взносах».

25 июля — отчет о прослеживаемости

Сдать отчет на бумаге нельзя. Необходимо заполнить его в электронном виде и направить по интернету.

Тех, кто допустил нарушения в сфере прослеживаемости (в том числе при оформлении отчета), начнут штрафовать не ранее 2024 года (см. «Штрафы за нарушения в работе с прослеживаемыми товарами откладываются»).

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

В 2023 году для УСН изменили сроки уплаты авансовых платежей и налога по итогам года. Это связано с переходом организаций и ИП на новый порядок расчётов с бюджетом – ЕНП. А поскольку даты налоговых платежей указывают в декларации, то пришлось изменить и её форму.

Когда сдавать новую декларацию по УСН в 2023 году

Начнём с главного вопроса – когда подавать декларацию УСН по новой форме? Приказ, утвердивший этот бланк, был опубликован на официальном портале НПА только 2 февраля 2023 года. В самом тексте документа указано, что он вступает в силу через два месяца после опубликования.

По новым срокам организации на УСН должны отчитаться не позднее 25 марта, а индивидуальные предприниматели – не позднее 25 апреля. Получается, что если ИП сдаёт декларацию за 2022 год после 3 апреля, надо использовать прежнюю форму, потому что новый бланк применяется только для периодов с 2023 года.

Что изменилось в новой форме декларации УСН

Изменений в декларации УСН немного, их можно назвать техническими. По сути, в форму только внесли новые сроки платежей и другие штрих-коды. Тем не менее, важно обращать внимание и на эти небольшие изменения, иначе отчётность у вас не примут. Декларация, заполненная по недействующей форме, считается непредставленной.

Изменения по срокам налоговых платежей отразили так:

Соответствующие изменения по датам внесены также в порядок заполнения новой декларации в бумажном и электронном виде (приложение № 2 и № 3 к приказу).

Напомним, что в отчётных формах даты указаны так, как в Налоговом кодексе. В реальности же крайний срок может быть перенесён, если он выпадает на выходной или праздничный день. В частности, авансовый платёж по УСН за 9 месяцев 2023 года надо перечислить не позже 30 октября, потому что 28 октября – это суббота.

Состав новой декларации УСН

Здесь вписывают стандартные регистрационные данные налогоплательщика: ИНН/КПП, номер налоговой инспекции, полное название организации или имя ИП. Код налогового периода выбирают из приложения № 1 к приказу, далее указывают отчётный период, например, 2023 год.

В левом нижнем блоке надо выбрать статус налогоплательщика, проставить подпись и дату сдачи. ФИО здесь указывают только руководители компаний или представители ООО/ИП. Правый нижний блок предназначен для отметок сотрудника ИФНС.

Перечень следующих листов декларации зависит об выбранного объекта налогообложения.

Разделы для УСН Доходы

Плательщики этого варианта упрощённой системы налогообложения заполняют разделы: 1.1; 2.1.1; 2.1.2.

Начинать заполнение удобнее с раздела 2.1.1, потому что здесь показано, как определялась налоговая база, какие ставки применялись, а также суммы перечисленных страховых взносов, которые учитывались для уменьшения налогового платежа.

Если налог взимался не по стандартной ставке в 6%, а по сниженной региональной, необходимо сформировать код обоснования её применения.

Плательщики торгового сбора (взимается пока только в Москве) заполняют также раздел 2.1.2. Здесь отражают суммы сбора, за счёт которых тоже можно уменьшать налоговый платеж.

На основании этих данных заполняется раздел 1.1. Если налогоплательщик совмещал УСН с ПСН и утратил право на патентную систему, то в строке 101 указывают сумму к зачёту. Окончательный итог по году отражается в строке 100, а если произошла переплата налога, то в строке 110.

Разделы для УСН Доходы минус расходы

На этом объекте УСН заполняют раздел 1.2 и 2.2. Торговый сбор плательщики УСН Доходы минус расходы включают в общие затраты, поэтому отдельно в декларации его не отражают.

Начинать заполнение стоит с раздела 2.2, где указывают: суммы доходов и расходов, размер налоговой базы, убыток (если он получен), исчисленные налоговые платежи и минимальный налог. Если применялась пониженная региональная ставка, то тоже надо сформировать код её обоснования.

В раздел 1.2 вносят суммы налоговых платежей к уплате, в том числе, минимального налога.

Раздел 3

Этот раздел заполняется независимо от объекта налогообложения, то есть плательщиками УСН Доходы и УСН Доходы минус расходы, но только при получении целевого финансирования.

Сюда включают гранты, средства инвесторов, безвозмездную помощь, целевые поступления некоммерческим организациям, другие доходы. При этом указывают код вида поступлений (из приложения № 6), сумму средств или стоимость имущества, работ, услуг, срок использования, если он установлен.

После заполнения всех нужных разделов надо пронумеровать страницы и указать на титульном листе их общее количество. Незаполненные страницы не нумеруют и не прикладывают.

Резюме

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

ФНС России разрабатывает для налогоплательщиков множество онлайн-сервисов. Среди них и те, которые позволяют удалённо представить отчётность по налогам, взносам, работникам. Мы разобрались в том, как ИП сдать декларацию по УСН в электронном виде. Надо сказать, это не самая простая процедура, и без подробной инструкции не обойтись.

Начнём с того, что ни через Личный кабинет налогоплательщика на сайте ФНС, ни через Госуслуги представить отчётность нельзя. Единственное исключение – через Госуслуги в настоящее время реализована возможность сдачи отчёта 3-НДФЛ. А чтобы сдать декларацию по другому налогу, придётся пройти довольно длинный путь. Распишем его по шагам.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

В удостоверяющем центре, кроме КЭП, надо получить инструкции по настройке ПО для работы с ней. Для рядового пользователя ПК это может оказаться не самым простым делом.

Шаг 2. Проверка КЭП

Далее ИП через личный кабинет на сайте налоговой службы надо проверить работу ключа цифровой подписи. Сделать это можно при авторизации. Для этого нужно подсоединить носитель с КЭП к компьютеру и при входе в ЛК выбрать пункт «Ключ ЭП». Система проверит выполнение условий доступа и подскажет, какие компоненты нужно дополнительно установить:

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Это можно сделать в программе «Налогоплательщик ЮЛ». Она разработана ФНС и распространяется бесплатно.

При первичном запуске нужно ввести информацию о предпринимателе:

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

В результате декларация по УСН будет выгружена в указанную папку.

Шаг 5. Отправка отчёта

Осталось лишь отправить декларацию по УСН от ИП в режиме онлайн в налоговую инспекцию. Для этого есть самостоятельный сервис «Представление налоговой и бухгалтерской отчётности в электронной форме». После нажатия кнопки «Перейти в сервис» загрузится страница описания технологии:

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

Не могут подавать этот отчёт те налогоплательщики, у которых:

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2023 году такие:

Например, ООО открылось в начале 2023 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2022 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2022 год — 20.01.2023. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2023 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

Ниже табличной части нужно отразить такие сведения:

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

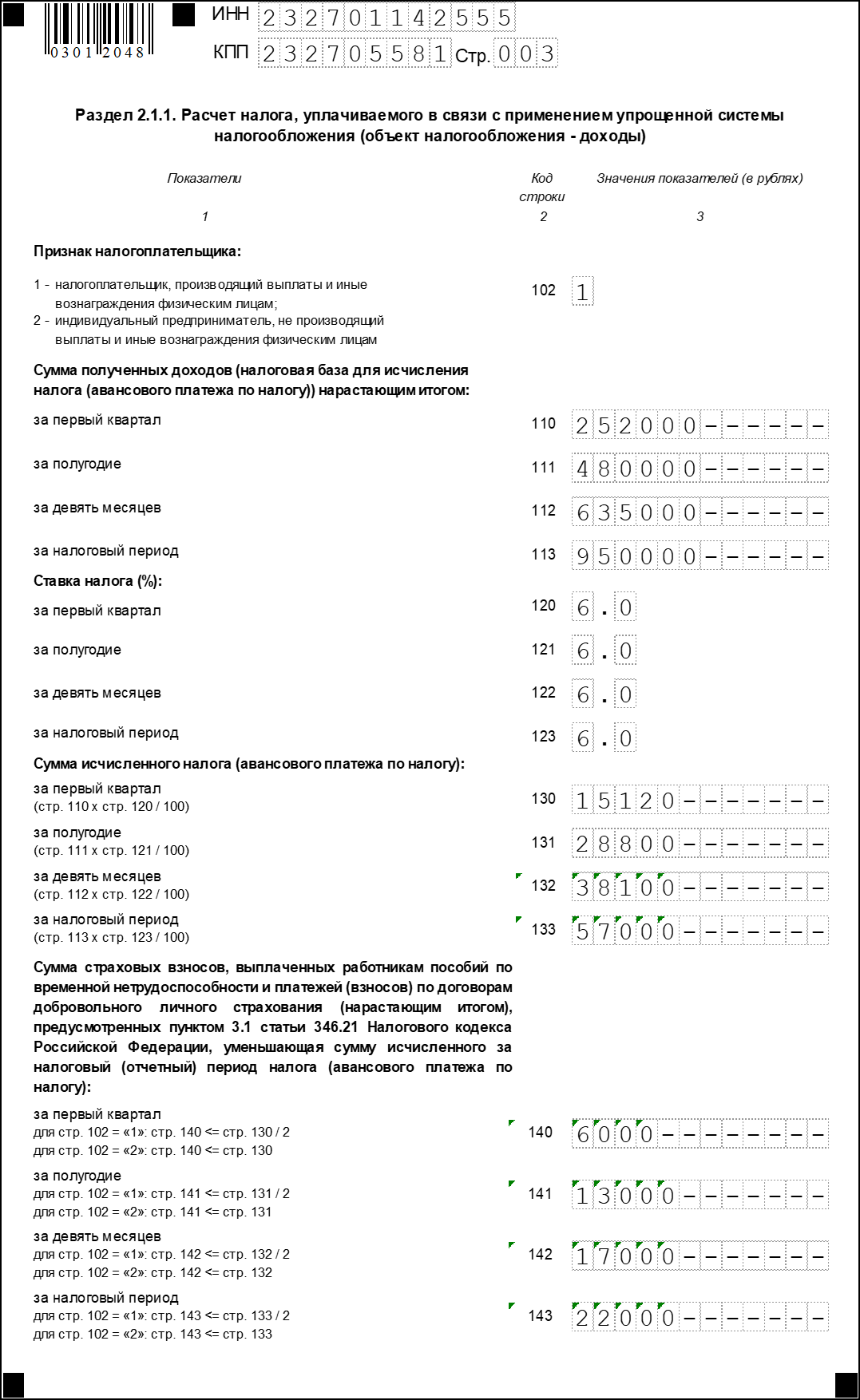

Заполняем раздел 2

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

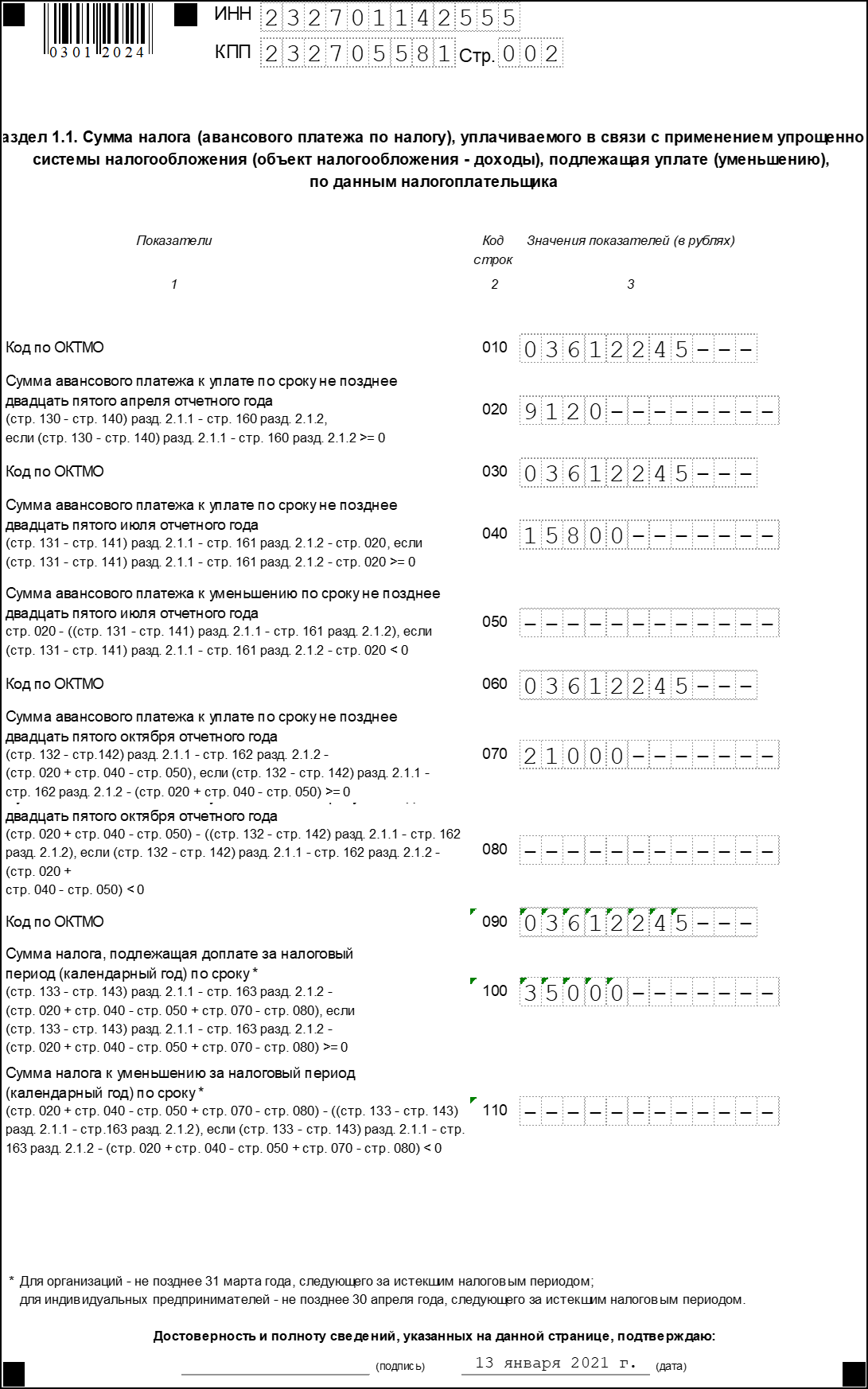

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.